Marktgröße und Marktanteil für Schusswaffenerkennungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schusswaffenerkennungssysteme von Mordor Intelligence

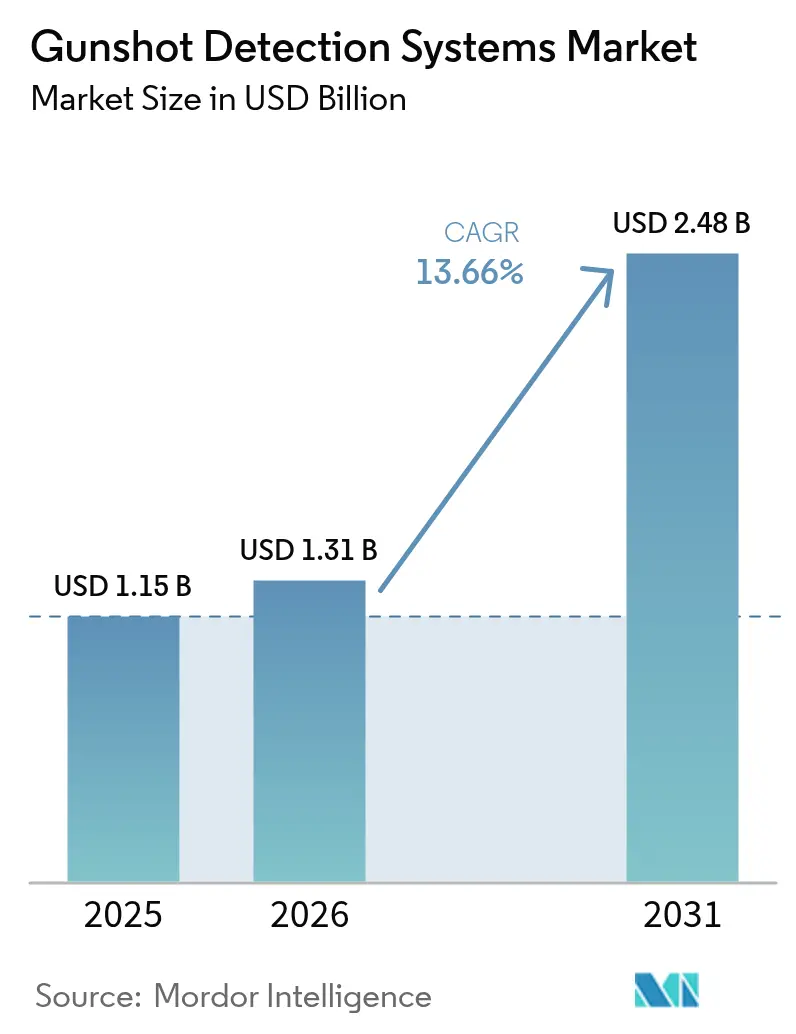

Die Marktgröße für Schusswaffenerkennungssysteme wird voraussichtlich von 1,15 Mrd. USD im Jahr 2025 auf 1,31 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,66 % über den Zeitraum 2026–2031 einen Wert von 2,48 Mrd. USD erreichen. Die Nachfrage resultiert aus zunehmender urbaner Schusswaffengewalt, stabiler öffentlicher Finanzierung und der nachgewiesenen Fähigkeit von Dual-Sensor-Plattformen, Fehlalarme zu reduzieren. Anbieter haben sich vom Hardwareverkauf auf Abonnementdienste verlagert und ermöglichen Kommunen den Zugang zu kontinuierlichen Upgrades ohne hohe Kapitalaufwendungen. Die technologische Konvergenz mit Videoanalyse, autonomen Drohnen und Echtzeit-Verbrechenszentrums-Plattformen erweitert den adressierbaren Marktbereich auf Bildungseinrichtungen, kritische Infrastruktur und Gefechtsfeldaufklärung. Nordamerika führt mit flächendeckenden Stadtinstallationen und starken Förderprogrammen, während der asiatisch-pazifische Raum durch Ausgaben für intelligente Städte und einheimische Sensorinnovationen an Fahrt gewinnt.

Wichtigste Erkenntnisse des Berichts

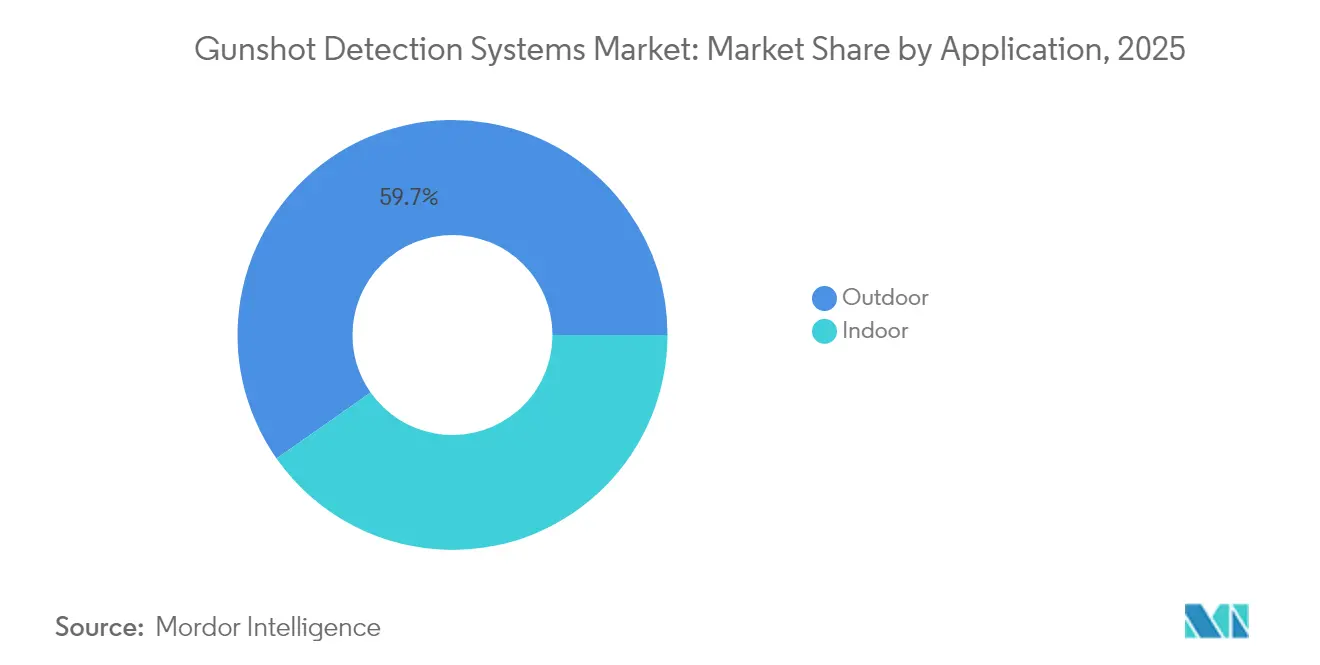

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 59,74 % auf Außenumgebungen; Inneninstallationen werden bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen.

- Nach Installation dominierten Festinstallationen im Jahr 2025 mit einem Marktanteil von 52,10 %; soldatengetragene Einheiten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,21 % expandieren.

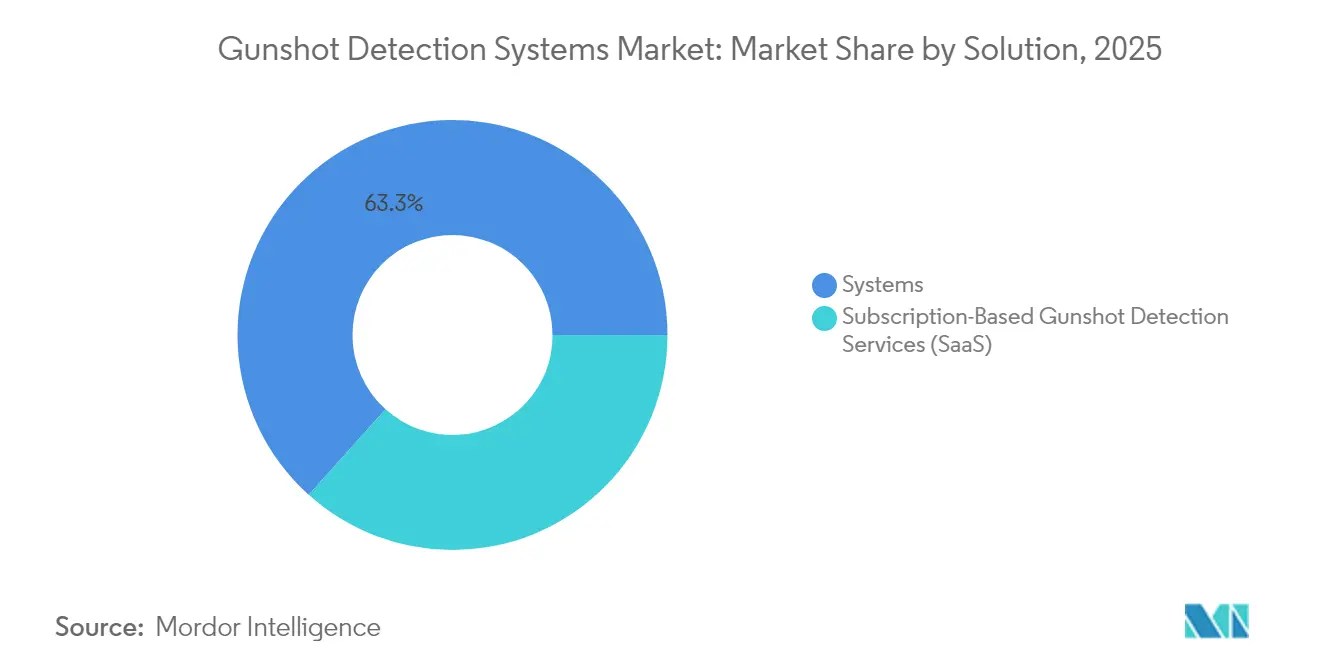

- Nach Lösung führten integrierte Systeme im Jahr 2025 mit einem Umsatzanteil von 63,34 %, während Abonnementdienste bis 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 48,62 % des Marktanteils auf Strafverfolgungsbehörden; Hochschulen und Bildungseinrichtungen werden bis 2031 voraussichtlich eine CAGR von 13,97 % verzeichnen.

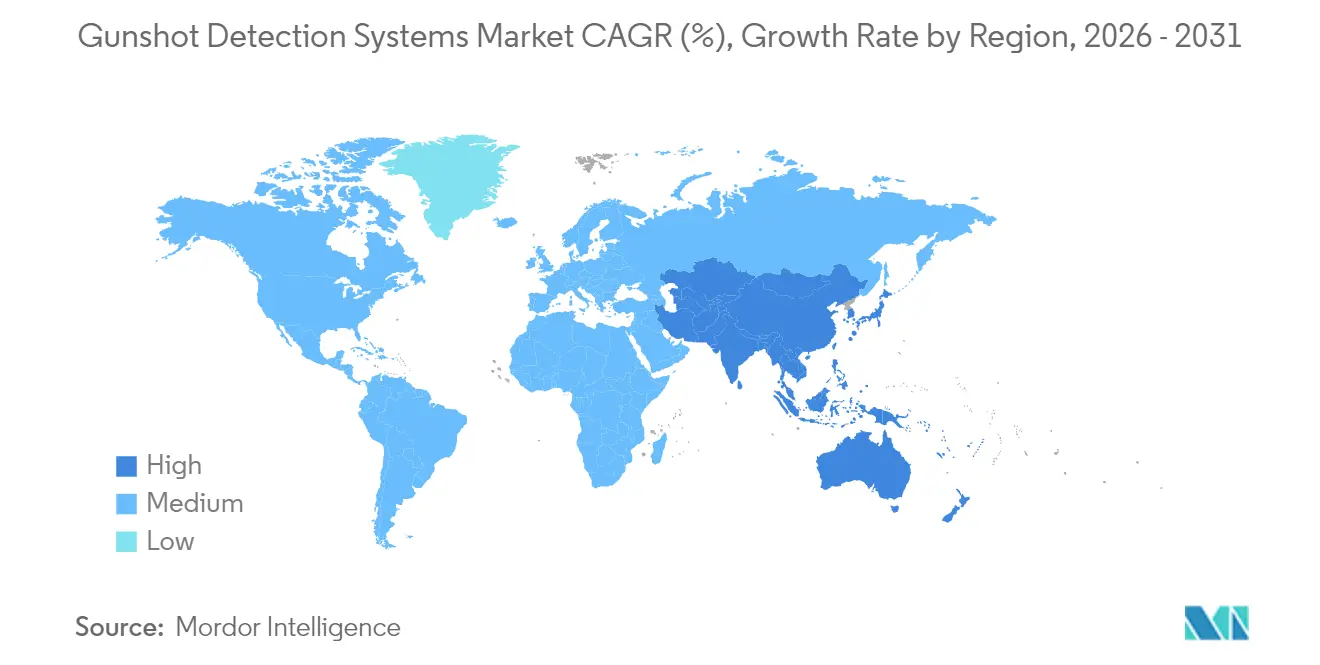

- Nach Geografie entfielen im Jahr 2025 40,15 % des Marktes für Schusswaffenerkennungssysteme auf Nordamerika, während der asiatisch-pazifische Raum im Prognosezeitraum eine CAGR von 9,12 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schusswaffenerkennungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende schusswaffenbezogene Gewalt in Großstädten | +4.1% | Nordamerika, Lateinamerika, ausgewählte europäische Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bundes- und Kommunalzuschüsse für Sicherheitstechnologie | +3.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Genauigkeitsgewinne durch Fusion akustischer und Infrarot-Sensoren | +2.7% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Modernisierung der Lageerkennungsausrüstung für Soldaten | +2.0% | Nordamerika, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für geschützte Standorte | +1.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage von Echtzeit-Verbrechenszentren nach API-fähigen Datenströmen | +1.1% | Nordamerika, ausgewählte europäische und asiatische Ballungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende schusswaffenbezogene Gewalt in Großstädten

Städte mit einer höheren Anzahl an Schusswaffenvorfällen setzen Erkennungsnetzwerke als erstrangige Infrastruktur ein. In den USA wurden im Jahr 2024 40.886 Todesfälle durch Schusswaffengewalt und 31.652 Verletzungen verzeichnet, was eine wirtschaftliche Belastung von 557 Mrd. USD verursachte. In San Francisco wurden nur 15 % der Schusswaffenvorfälle über den Notruf 911 gemeldet, während Audiosensoren die übrigen Vorfälle erfassten und Disponenten in weniger als einer Minute geolokalisierten Alarmen versorgten.[1]San Francisco Police Department, "Überwachungstechnologierichtlinie: Audiorekorder – ShotSpotter," sanfranciscopolice.orgUnabhängige klinische Forschung zeigte zudem, dass die Transportzeiten für Schusswaffenopfer nach der Einführung von 4 Minuten auf 2 Minuten sanken, was die Überlebenschancen verbesserte. Diese Vorteile stärken die Finanzierungsgrundlage für eine zusätzliche Flächenabdeckung.

Wachsende Bundes- und Kommunalzuschüsse für Sicherheitstechnologie

Dedizierte Förderprogramme senken die Adoptionshürden für mittelgroße Kommunen. Mehrere US-Bundesstaaten haben zweckgebundene Mittel für KI-gestützte Schusswaffenerkennung in K-12-Einrichtungen bereitgestellt, ergänzt durch kommunale Zuweisungen, die Abonnementgebühren abdecken. Eine nationale Technologiebewertung unterstrich die Bedeutung von Lösungen mit offenen APIs und CAD-Integration und lenkte Fördermittel weiter in Richtung interoperabler Anbieter.[2]US-Ministerium für Innere Sicherheit, "Betrieblicher Feldbewertungsbericht für Schusswaffenerkennungssysteme," dhs.gov

Genauigkeitsgewinne durch Fusion akustischer und Infrarot-Sensoren

Dual-Sensor-Knoten, die akustische Stoßwellensignaturen mit der Infrarot-Mündungsfeuer-Erkennung kombinieren, erreichen bei Live-Feuer-Tests eine Genauigkeit von 99,9 % und treiben die Weiterentwicklung des Marktes für Schusswaffenerkennungssysteme voran. Patentierte Algorithmen analysieren beide Datenströme gleichzeitig und ermöglichen eine zuverlässige Klassifizierung, selbst wenn Alarme oder Feuerwerk gleichzeitig auftreten. Der Leistungssprung hat das Vertrauen der Käufer erneuert und die Eignung für dicht besiedelte Innenräume erweitert.

Modernisierung der Lageerkennungsausrüstung für Soldaten

Leichte, schultergetragene Detektoren lokalisieren Scharfschützenfeuer in unter 0,25 Sekunden und übermitteln Koordinaten an Helmbildschirme, was Innovationen im Markt für Schusswaffenerkennungssysteme unterstützt und die Überlebensfähigkeit kleiner Einheiten verbessert. Verteidigungsministerien integrieren diese Module in umfassendere Programme für den digitalen Soldaten und schaffen damit einen Weg für robuste, energieeffiziente Chips, die später in zivile Produkte übergehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Mehrknoten-Installationen | -4.1% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Beweissicherheit und Fehlalarmen | -2.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko von Rechtsstreitigkeiten im Bereich Datenschutz und bürgerliche Freiheiten | -2.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Budgetverlagerung hin zu Mehrfachsensor-Drohnenplattformen | -1.4% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten erschweren eine breite Einführung

Herkömmliche Netzwerke kosten jährlich 65.000–95.000 USD pro Quadratmeile, was den Ausbau über Großstädte hinaus einschränkt. Abonnementmodelle, die Kapitalkosten in Betriebskosten umwandeln, gewinnen an Bedeutung, während Edge-Processing-Einheiten wie der ATD-300 Serverlasten und Sensorzahlen reduzieren und die Gesamtbetriebskosten senken.

Bedenken hinsichtlich Beweissicherheit und Fehlalarmen

Akademische Bewertungen in mehreren US-Städten ergaben, dass einige Alarme mit 15 % höherer Wahrscheinlichkeit unbegründet waren als vergleichbare Notrufe über 911, was zu gerichtlicher Überprüfung hinsichtlich der Beweisverwendung führte.[3]Eric L. Piza, "Bewertung von ShotSpotter-Installationen," nij.ojp.govBürgerrechtsorganisationen haben zudem die kontinuierliche Umgebungsaufzeichnung in Frage gestellt, was politische Debatten über Aufbewahrungsfristen und Prüfpfade ausgelöst hat. Anbieter begegnen dem mit strengerer menschlicher Überprüfung und transparenten Prüfprotokollen, um das Nutzervertrauen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Außenknoten sichern Marktführerschaft

Außeninstallationen machten im Jahr 2025 59,74 % des Umsatzes aus und festigten ihren Status als primäre Schicht der urbanen Schusswaffenaufklärung. Weiträumige Mesh-Arrays triangulieren Druckwellen in Gassen, Parks und Hauptstraßen und schließen die in städtischen Datensätzen festgestellte Meldelücke von 85 %. Die Verknüpfung von Alarmen mit Überwachungskameras ermöglicht eine gemeinsame audiovisuelle Verifikation und liefert Patrouillen innerhalb von 60 Sekunden verwertbare Beweise. Diese Integration unterstützt das übergeordnete Smart-City-Mandat, verschiedene Sensoren auf einer einheitlichen Kommandoplattform zu bündeln.

Innenlösungen beschleunigen sich mit einer CAGR von 11,22 %, da Schulbehörden, Arenen und Unternehmensgeländen auf zunehmende Amokläufe reagieren. Dual-akustisch-infrarot-Geräte wie Guardian erreichen eine Genauigkeit von 99,9 % vor Ort, selbst in hallreichen Fluren. Pilotstudien in Schulkorridoren mit laborkalibriertem Mikrofon verbesserten die Klassifizierung weiter auf eine Genauigkeit von 99,99 % und setzten damit einen neuen Maßstab für die Leistung in geschlossenen Räumen. Die Kombination von Alarmen mit Gebäudeautomationssystemen löst Abriegelungen und Massenbenachrichtigungskanäle aus und erweitert den Mehrwert über die Erstreaktion hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Feste Infrastruktur bietet Basisabdeckung

Festinstallationen machten im Jahr 2025 52,10 % der Marktgröße für Schusswaffenerkennungssysteme aus, da sie sich für dicht besiedelte Stadtteile eignen. Stadtbehörden schätzen ihre kontinuierliche Überwachung und Integration in bestehende Glasfasernetze. Daten aus Polizeiprüfungen zeigten, dass nur 15 % der Schusswaffenvorfälle im Freien die Notrufleitungen erreichten, was die Bedeutung fester Knoten bei der Erfassung stiller Vorfälle unterstreicht.

Soldatengetragene und tragbare Formate werden voraussichtlich eine CAGR von 15,21 % verzeichnen, da Streitkräfte kompakte Lageerkennungsausrüstung priorisieren. Schultergetragene Sensorpakete mit einem Gewicht von unter 230 Gramm kommunizieren mit Funkkopfhörern und verbessern die Überlebensfähigkeit bei Stadtoperationen. Fahrzeuggebundene Arrays ergänzen die Kategorie und ermöglichen Streifenwagen und gepanzerten Transportfahrzeugen eine Erkennung während der Fahrt, die automatisch in Einsatzleitstellen für Routenanpassungen eingespeist wird.

Nach Lösung: Systeme bleiben dominant, Dienste wachsen stark

Integrierte Hardware-Software-Pakete lieferten im Jahr 2025 noch immer 63,34 % der Ausgaben, gestützt durch langfristig geplante Infrastrukturprojekte. Anbieter integrieren ausgefeilte Klassifikatoren in diese Knoten, die Feuerwerk, Auspuffknalle und zuschlagende Müllcontainer mit einer Latenz unter einer Sekunde herausfiltern. Die installierte Basis gibt Stadträten Sicherheit bei der Bewertung zukünftiger Upgrades.

Dienste hingegen wachsen mit einer CAGR von 14,12 % auf der Grundlage von SaaS-Verträgen, die nach Quadratmeile abgerechnet werden. Jahresabonnements umfassen Cloud-Analysen, Firmware-Updates und eine 24/7-Überprüfung durch Fachpersonal, wodurch unvorhersehbare Wartungskosten in planbare Betriebsbudgets umgewandelt werden. Ein führender Anbieter deckt mittlerweile 1.076 Quadratmeilen in 177 Städten und 20 Universitäten ab, was die Skalierungsvorteile eines Dienstleistungsmodells unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Strafverfolgung dominiert, Bildungssektor wächst schnell

Strafverfolgungsbehörden hielten im Jahr 2025 einen Marktanteil von 48,62 % an Schusswaffenerkennungssystemen. Installationen liefern Echtzeitalerme an computergestützte Einsatzleitsoftware, sodass Beamte früher eintreffen und Patronenhülsen einsammeln können, bevor sie durch Witterung oder Passanten entfernt werden. Datenreiche Heatmaps steuern die Ressourcenzuweisung und gemeindebasierte Interventionen.

Hochschulen und Bildungseinrichtungen sind die am schnellsten wachsende Käufergruppe mit einer CAGR von 13,97 %, angetrieben durch 330 gemeldete Schulschießereien im Jahr 2024. Schulbezirke schichten Schusswaffensensoren auf bestehende Kameranetzwerke, um staatliche Förderanforderungen zu erfüllen, die verifizierte Lösungen vorschreiben. Zertifizierungen im Bereich Innere Sicherheit und niedrige Fehlalarmquoten beeinflussen die Beschaffungsbewertung und veranlassen Anbieter, von Fachleuten begutachtete Validierungsberichte zu veröffentlichen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 mit 40,15 % den größten Marktanteil. Anhaltende Schusswaffenvorfälle in Verbindung mit Bundesprogrammen wie dem Justice Assistance Grant stützen die kontinuierlichen Ausgaben für die Expansion des Marktes für Schusswaffenerkennungssysteme. Die Integration mit Echtzeit-Verbrechenszentren in New York, Chicago und San Francisco demonstriert operative Reife, während philanthropische Finanzierungsströme die Abdeckung auf unterversorgte Stadtteile ausweiten.

Europa ist durch starke Datenschutzrahmen geprägt, die das Installationsdesign beeinflussen. Anbieter müssen Datensparsamkeitsregeln und begrenzte Aufbewahrungsfristen berücksichtigen, was Edge-verarbeitete Alarme gegenüber kontinuierlicher Aufzeichnung bevorzugt. Die Einführung bei Stadtpolizeibehörden im Vereinigten Königreich, Frankreich und den Niederlanden konzentriert sich auf den Schutz von Verkehrsknotenpunkten und Touristenvierteln.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 9,12 % verzeichnen, da Smart-City-Programme in China, Indien und Südostasien ausgerollt werden. Einheimische Sensorhersteller profitieren von staatlichen Anreizen, und die zunehmende Urbanisierung erhöht die Nachfrage nach skalierbarer Perimetersicherheit. Verteidigungsministerien in der Region erproben zudem soldatengetragene Varianten und greifen dabei auf US-amerikanische und europäische Gefechtserfahrungen zurück.

Südamerika sieht sich in mehreren Hauptstädten mit hohen Mordraten konfrontiert, was trotz begrenzter Budgets kommunale Pilotprojekte vorantreibt. Abonnementpläne, die hohe Vorabkosten umgehen, gewinnen an Bedeutung. Der Nahe Osten und Teile Afrikas setzen die Technologie hauptsächlich zum Schutz kritischer Energieinfrastruktur und Großveranstaltungen ein und bündeln die Schusswaffenerkennung häufig mit Drohnenüberwachung für eine schnelle Intervention.

Regulatorisches Umfeld

Die Regulierung von Schussdetektionssystemen wird zunehmend durch lokale Rahmenwerke der Überwachungsgovernance geprägt, die den Einsatz an dokumentierte Nutzungsrichtlinien, öffentliche Überprüfung und periodische Audits knüpfen. In den Vereinigten Staaten hat die Aufsicht auf Stadtebene zu formellen Anforderungen wie Surveillance Technology Specification Reports (STSR) und Ratsgenehmigungen für akustische Schusswaffensysteme geführt, wie in der Dokumentation von Detroit ersichtlich. Behörden wie die NYPD haben ebenfalls Auswirkungs- und Nutzungsrichtlinien veröffentlicht, die den Zugriff auf Audiodaten beschränken und Aufbewahrungs- und Weitergabekontrollen definieren.

Auf der Verteidigungs- und grenzüberschreitenden Seite müssen Anbieter das Exportkontrollrisiko für Dual-Use-Konfigurationen managen. US-Exportkontrollvorschriften, die an die United States Munitions List (USML) gebunden sind, können bestimmte verteidigungsorientierte Detektions- und Lokalisierungstechnologien sowie die zugehörige Software betreffen, was den Compliance-Aufwand für Lieferanten erhöht, die sowohl militärische als auch zivile Kunden bedienen. Gleichzeitig beeinflussen die Zuverlässigkeit von Beweismitteln und das Risiko von Datenschutzrechtsstreitigkeiten weiterhin die Betriebsrichtlinien und die Beschaffungsbewertung, wodurch Prüfpfade, menschliche Überprüfungsworkflows und klare Einschränkungen für Anwendungsfälle der Sprachüberwachung im Zentrum von Adoptionsentscheidungen bleiben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Komponenten und der Fertigung von Knoten (akustische Mikrofone, optionale Infrarotsensoren, GPS-Zeitgebung, Edge-Compute-Module, Kommunikation) und geht dann über zur Algorithmenentwicklung und Integration in Command-and-Control-Umgebungen. Verteidigungs- und Homeland-Security-Einsätze legen zusätzlichen Wert auf Ruggedisierung, EMI/EMC-Aspekte und Interoperabilität mit C4I/BMS und taktischen Funkgeräten, während kommunale Einsätze die CAD-Integration, Echtzeit-Feeds von Kriminalitätszentren und richtlinienkonforme Datenverarbeitung priorisieren. Zu den Anbietern zählen spezialisierte und verteidigungsorientierte Lieferanten wie SoundThinking, Acoem (ATD-Serie), Thales (Acusonic), ASELSAN (SEDA-Serie) und QinetiQ (EARS-Systeme), zusammen mit Integratoren und Vertriebsnetzwerken, die Installation und Serviceleistungen paketieren.

Beschaffung und nachgelagerte Lieferung stützen sich typischerweise auf öffentliche Ausschreibungen, kooperative Beschaffungsinstrumente und langfristige Serviceverträge, die Überwachung, Analytik, Firmware-Updates und Support bündeln. Wytec International erhielt beispielsweise Zugang zu einem länderübergreifenden kooperativen Beschaffungskanal (TXShare), was den Vertriebsweg für öffentliche Behörden erweitert, während Nachfragesignale aus dem Verteidigungsbereich in der Aktivität von US-Regierungsverträgen im Zusammenhang mit Sensortechnologien zur Unterstützung von C5ISR sichtbar werden. Betrieb und Wartung, einschließlich fortlaufender Klassifizierungsoptimierung und menschlicher Überprüfung, sind wiederkehrende Elemente der Kette, die die Verschiebung von einmaligen Hardwareverkäufen hin zu abonnements- und verlängerungsgetriebenen Umsätzen verstärken.

Wettbewerbslandschaft

Der Markt für Schusswaffenerkennungssysteme weist eine moderate Konzentration auf, wobei etwa ein Dutzend Anbieter den Großteil der Aufträge unter sich aufteilt. Der führende Spezialist SoundThinking betreibt das größte Cloud-Überprüfungszentrum und verarbeitete im Jahr 2024 über 328.000 Schusswaffenereignisse. Verteidigungskonzerne wie Raytheon BBN und Thales nutzen ihre umfangreiche Akustikforschung, um Militär- und Heimatschutzkunden zu bedienen. QinetiQ hält einen Vorsprung bei tragbaren Soldatenlösungen und hat weltweit über 19.500 Systeme geliefert.

Strategische Allianzen erweitern die Vertriebsreichweite. PSA Security Network hat Shooter Detection Systems kürzlich in seinen Integratorkatalog aufgenommen und ermöglicht damit über 700 Mitgliedern die Angebotsabgabe für schlüsselfertige Projekte. Die Übernahme von Shooter Detection Systems durch Alarm.com erweiterte dessen Ökosystem vernetzter Gebäudedienste und signalisiert eine Konvergenz zwischen herkömmlicher Einbrucherkennung und der Abwehr von Amokläufen. Edge-KI-Anbieter wie Acoem liefern Einzelsensorknoten, die in bestehende Ethernet-Anschlüsse eingesteckt werden können, was die Installationskomplexität verringert und etablierte Mehrfachsensoranbieter herausfordert.

Anbieter differenzieren sich durch Fehlalarmquoten, API-Offenheit und beweissichere Protokollierung. Die Zertifizierung durch Behörden wie das US-Ministerium für Innere Sicherheit (DHS) ist mittlerweile eine gängige Ausschreibungsanforderung und bevorzugt Unternehmen mit transparenten Testdaten. Mit der Skalierung des Marktes werden Konsortialstandards für Datenaustausch und Prüfformate Nachzügler wahrscheinlich zur Zusammenarbeit oder Übernahme drängen.

Marktführer im Bereich Schusswaffenerkennungssysteme

SoundThinking, Inc.

Shooter Detection Systems LLC

Raytheon BBN (RTX Corporation)

QinetiQ Group plc

ACOEM Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Serviceverlängerungen und richtlinienkonforme Einsätze schaffen einen kurzfristigen Freiraum in Jurisdiktionen, die Betriebsausgabenbeschaffung und messbare Ergebnisse gegenüber großen einmaligen Infrastrukturkäufen bevorzugen. SoundThinking gab mehrere mehrjährige ShotSpotter-Kundenverlängerungen bekannt, die im zweiten Quartal 2026 abgeschlossen wurden, und kommunale Vertragsaktivitäten wie die fünfjährige ShotSpotter-Flex-Vergabe der Stadt Richmond zeigen anhaltende Bereitschaft, Detektion als Managed Service zu finanzieren. Dieses Umfeld unterstützt Anbieter, die Prüfbarkeit dokumentieren, sich mit CAD und Echtzeit-Kriminalitätszentren integrieren und Falschmeldungen durch Sensorfusion und menschliche Verifizierung reduzieren können.

Die Modernisierung der Verteidigung und Anforderungen an Multi-Threat-Sensorik erweitern zudem die angrenzende Nachfrage nach portabler und passiver akustischer Lokalisierung, einschließlich Systemen, die unter elektronischen Kampfbedingungen funktionieren sollen. Der Auftrag des britischen Verteidigungsministeriums im Rahmen des Projekts SERPENS für SONUS von Leonardo UK unterstreicht die aktive Beschaffung von akustischen Waffenlokalisierungsfähigkeiten, während US-Ausschreibungsaktivitäten für tragbare und stoffbasierte Sensorik auf eine Konvergenz zwischen Schussdetektion und breiterer akustischer Ereigniserkennung hinweisen, einschließlich sUAS-bezogener Signaturen. Zusammen unterstützen diese Programme Produktroadmaps rund um leichtere Bauformen, Edge-KI und sichere Integration in taktische und zivile Sicherheitsstacks ohne kontinuierliche Umgebungsaufnahmeabhängigkeiten.

Aktuelle Branchenentwicklungen

- Juli 2026: SoundThinking gab mehrere mehrjährige ShotSpotter-Kundenverlängerungen bekannt, die im zweiten Quartal 2026 abgeschlossen wurden und sich auf mehr als 23 Millionen USD Vertragswert beliefen, einschließlich Verlängerungen bis 2029 für bestimmte Behörden. Die Reihe von Verlängerungen verstärkt die Marktverschiebung hin zu abonnementgeführten Einsätzen, bei denen Städte kontinuierliche Analytik, Support und Upgrades durch mehrjährige Serviceverpflichtungen finanzieren.

- März 2025: Shooter Detection Systems gab eine Integration mit Genea Security bekannt, um Ereignisse der Innenraum-Schussdetektion mit einer cloudbasierten Zugangskontrollplattform zu verbinden, die im Hochschulbereich und anderen Einrichtungen genutzt wird. Die Verknüpfung unterstützt schnellere automatisierte Workflows wie Lockdown und Vorfallskoordination und positioniert die Schussdetektion als native Komponente innerhalb umfassenderer Gebäudesicherheits-Betriebssysteme.

- Mai 2024: Shooter Detection Systems trat dem PSA Security Network als Technologiepartner bei, um den Zugang zu seinen Lösungen für Amoklauf-Erkennung über ein großes Integrator-Ökosystem zu erweitern. Die breitere Verfügbarkeit von Integratoren reduziert die Reibung bei kommerziellen und Campus-Einsätzen, indem Design, Installation und laufender Support in etablierte Beschaffungskanäle gepackt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Schussdetektionssysteme Lösungen, die den Abschuss von Schusswaffen erkennen und eine Warnung mit einer Standortschätzung an Einsatzkräfte senden, unter Verwendung dedizierter Sensorhardware sowie unterstützender Software und Dienstleistungen.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Lösungen aus, die sich ausschließlich auf Videoanalytik oder crowdsourced mobile Warnmeldungen ohne dedizierte Schusssensoren stützen.

Übersicht der Segmentierung

- Nach Anwendung

- Innenbereich

- Außenbereich

- Nach Installation

- Fest

- Fahrzeuggebunden

- Soldatengetragen/Tragbar

- Nach Lösung

- Systeme

- Abonnementbasierte Schusswaffenerkennungsdienste (SaaS)

- Nach Endnutzer

- Verteidigung und Militär

- Strafverfolgungsbehörden

- Gewerbe und kritische Infrastruktur

- Hochschulen und Bildungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit begann mit dem Aufbau eines klaren Überblicks über nachfrageseitige Signale und öffentliche Finanzierungsmuster im Zusammenhang mit Käufen von Technologien für öffentliche Sicherheit. Wir nutzten Quellen wie das FBI-Kriminalitätsdatenprogramm, das Bureau of Justice Statistics und öffentliche Beschaffungsportale, um zu verstehen, wo Einsätze wahrscheinlicher sind und wie sich Budgets jährlich tendenziell verändern.

Wir haben zudem verfügbares Material zu Standards und Tests im Bereich akustischer Sensorik überprüft, ergänzt durch öffentliche Fachpapiere und Patente, um die Machbarkeit unter Innen- und Außenbedingungen abzubilden. Auf der Angebotsseite stützten wir uns auf öffentliche Unternehmensmeldungen, Investorenmaterialien, Pressemitteilungen und Verbandswebsites, um Produktpositionierung und typische Markteinführungsstrategien zu erfassen. Zur Gegenprüfung von Handels- und Versandhinweisen bei Sensorelektronik verwiesen wir auf eine Datenbank mit Import-/Exportsendungen auf Sendungsebene sowie ein Patentdatenbank-Abonnement, die halfen, Zeitpunkt und Aktivitätsniveaus plausibilitätszuprüfen. Diese Desk-Quellen sind lediglich illustrativ, und weitere öffentliche und kostenpflichtige Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Lösungsanbietern, Integratoren und Nutzern aus Strafverfolgung, Verteidigung sowie Wirtschaft oder kritischer Infrastruktur durchgeführt. Die Gespräche konzentrierten sich auf typische Einsatzgrößen, jährliches Abonnementverhalten, Ersatzzyklen und das, was üblicherweise bei Installationen gebündelt wird, was dann half, Desk-Annahmen zu bestätigen und Lücken zu schließen, wo öffentliche Daten dünn sind. Für eine globale Sichtweise wurde die Abdeckung über die wichtigsten Regionen ausgeglichen, damit wir prüfen konnten, ob Adoptionstreiber lokal oder weitgehend konsistent waren.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 17% | APAC: 44% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einer Top-Down- und Bottom-Up-Struktur aufgebaut, bei der der Nachfragepool zunächst anhand von Ausgabensignalen im Bereich öffentliche Sicherheit und Einsatzintensität rekonstruiert wird, wobei die Gesamtsummen anschließend gegen selektive Berechnungen auf Anbieterseite überprüft werden. In der Praxis schätzten wir adressierbare Standorte und Abdeckungsbedarfe nach Geografie und wendeten dann Adoptions- und Verlängerungsverhalten an, das in Interviews bestätigt wurde, was den endgültigen Marktwert verankerte.

Zu den wichtigsten Eingaben des Modells zählten der Mix aus Innen- gegenüber Außeneinsätzen, die durchschnittliche Flächenabdeckung pro Sensorknoten, typische Software-Abonnementquoten, Erwartungen zu Verlängerung und Abwanderung sowie der Zeitpunkt des Installationszyklus im Zusammenhang mit kommunaler Haushaltsplanung. Wir verfolgten außerdem den relativen Anteil von fest installierten gegenüber fahrzeug- oder tragbaren Installationen, da sich Preisgestaltung und Serviceintensität unterscheiden. Für Prognosen wurde eine Szenarioanalyse rund um die Verfügbarkeit öffentlicher Finanzierung und den Zeitpunkt großer Programme verwendet, und die Annahmen wurden anhand von Expertenkonsens darüber abgestimmt, wie schnell Einsätze nach dem Nachweis des Werts skalieren. Wo Bottom-Up-Prüfungen Lücken aufwiesen, füllten wir diese mit konservativen Bandbreiten für typische Preisbänder und Einsatzdichte, um den Bereich nach Nachfolgevalidierung einzuengen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Nachfragesignale, angebotsseitige Offenlegungen und das, was Interviewpartner als realistische Einsatz- und Preismuster beschrieben, validiert. Wenn das Modell ungewöhnliche Sprünge nach Region oder Installationstyp erzeugte, wurden die Eingaben erneut überprüft und die Logik vor der Freigabe erneut begutachtet, und relevante Experten wurden erneut kontaktiert, wenn eine Abweichung nicht erklärt werden konnte.

Wir aktualisieren den Bericht jährlich, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Adoption oder Preisgestaltung verändern (etwa große öffentliche Programme, regulatorische Änderungen oder große Vertragsvergaben). Vor der Auslieferung führt ein Analyst einen erneuten Durchlauf der wichtigsten Annahmen durch, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sichtweise erhalten.

Marktgröße des Schussdetektionssystemmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Schussdetektionssysteme können sich unterscheiden, selbst wenn sie das gleiche Thema behandeln, da die einbezogenen Lösungstypen und Umsatzlinien nicht immer konsistent sind. Unterschiede ergeben sich auch aus dem für die Dimensionierung verwendeten Jahr, der Art, wie Abonnementumsätze erfasst werden, und wie schnell angenommen wird, dass sich die Adoption über frühe kommunale Einsätze hinaus verbreitet.

Reine Video-Schusserkennungstools liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb der Wert für 2026 höher oder niedriger erscheinen kann als Schätzungen, die breitere Videoanalytik in denselben Bereich einbeziehen. Weitere Lücken ergeben sich üblicherweise daraus, ob Abonnementumsätze als voller Vertragswert oder als annualisierter Umsatz gezählt werden, wie gemischte Einsätze (fest installiert gegenüber fahrzeug- oder tragbar) preislich behandelt werden, und ob Prognosen davon ausgehen, dass die Förderfinanzierung in aggressivem Tempo ohne Realitätsabgleich mit dem Beschaffungszeitplan fortbesteht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,31 Mrd. USD (2026) | |

| Globale Beratung A | 1,16 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint kurzfristige Hardwarelieferungen stärker zu gewichten, was den annualisierten Wert von Abonnement- und Überwachungsumsätzen bei stadtweiten Einsätzen unterschätzen kann. |

| Branchenbeobachter B | 0,96 Mrd. USD (2024) | Wendet wahrscheinlich eine engere Definition an, die näher an der Kernakustik-Hardware liegt, und kann Software, Integrationen und laufende Serviceumsätze ausschließen oder abwerten, was den angegebenen Marktwert senkt. |

Die Streuung der veröffentlichten Zahlen erklärt sich hauptsächlich dadurch, was als Teil des Systems gezählt wird, wie wiederkehrende Umsätze behandelt werden und ob das Dimensionierungsjahr mit dem gleichen Nachfragezyklus übereinstimmt. Indem die Eingaben rückverfolgbar auf Einsatzintensität, Abonnementquote und realistische Beschaffungszeitpläne gehalten werden, bleibt die Schätzung leichter reproduzierbar und bei Änderungen der Annahmen einfacher zu stresstesten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schusswaffenerkennungssysteme?

Der Markt wurde im Jahr 2026 auf 1,31 Mrd. USD geschätzt und wird bis 2031 voraussichtlich 2,48 Mrd. USD erreichen, was einer CAGR von 13,66 % entspricht.

Welches Endnutzersegment wächst am schnellsten?

Bildungseinrichtungen werden voraussichtlich mit einer CAGR von 13,97 % wachsen, da Schulen Dual-Sensor-Plattformen in umfassendere Campus-Sicherheitsökosysteme integrieren.

Wie genau sind moderne Schusswaffenerkennungssysteme?

Systeme, die akustische und Infrarotsensorik kombinieren, erreichen bei Live-Schießtests eine Genauigkeit von bis zu 99,9 %, was Fehlalarme deutlich reduziert und das Nutzervertrauen stärkt.

Warum entscheiden sich Städte für Abonnements statt für den direkten Systemkauf?

Abonnementmodelle wandeln Kapitalkosten in planbare Betriebsausgaben um und beinhalten kontinuierliche Software- und Firmware-Upgrades, was die Budgetgenehmigung erleichtert.

Welcher geografische Markt wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird das Wachstum mit einer CAGR von 9,12 % anführen, angetrieben durch Investitionen in intelligente Städte und zunehmende urbane Sicherheitsbedenken.

Welche Faktoren begrenzen eine breitere Einführung in kleineren Kommunen?

Hohe Kosten pro Quadratmeile und Bedenken hinsichtlich der Beweissicherheit schaffen Hindernisse, obwohl neuere Edge-verarbeitende Geräte und Förderprogramme beginnen, diese Herausforderungen abzumildern.

Seite zuletzt aktualisiert am: