Tamaño y Cuota del Mercado de Lentes para Cámara de Smartphone

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

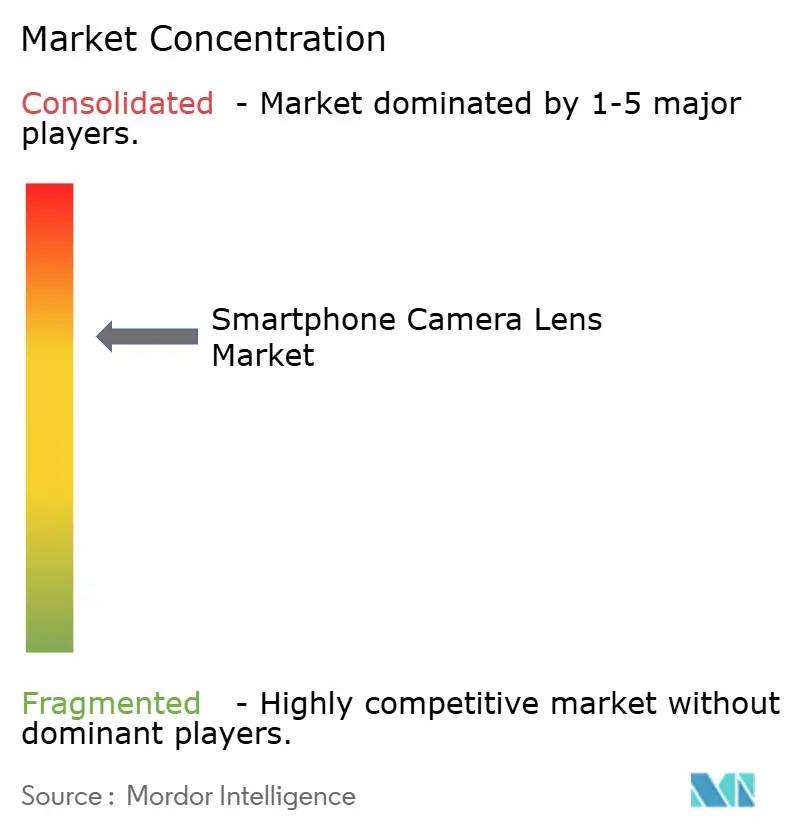

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Lentes para Cámara de Smartphone por Mordor Intelligence

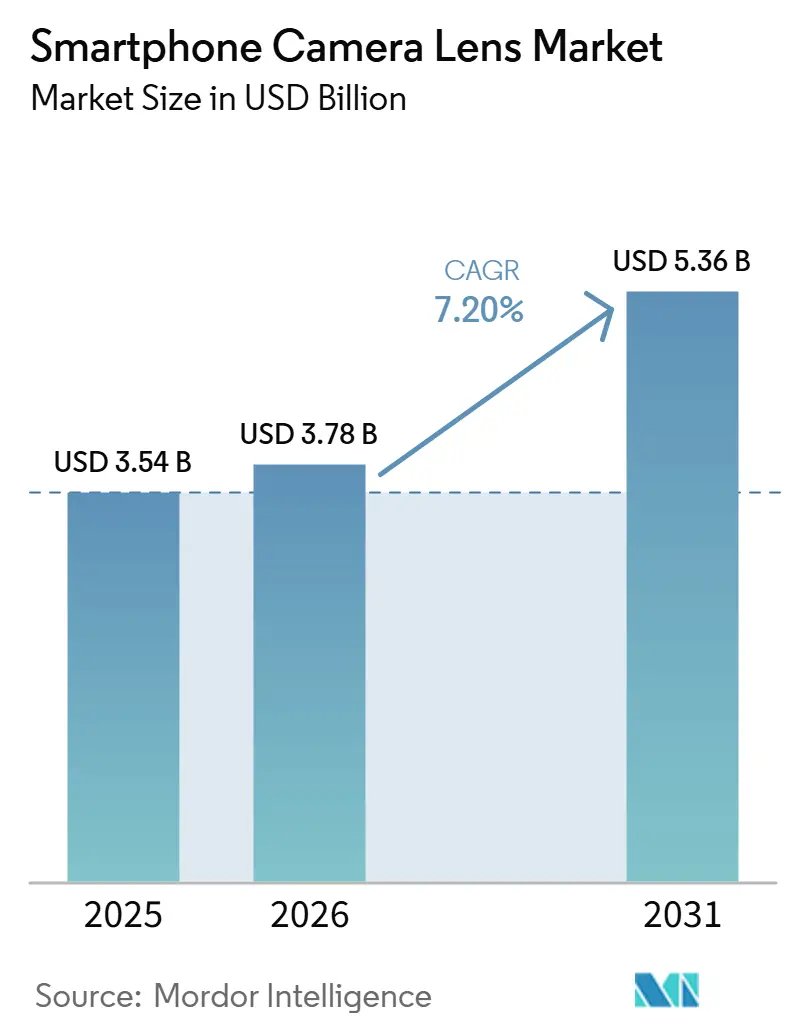

El tamaño del mercado de lentes para cámara de smartphone fue valorado en USD 3,54 mil millones en 2025 y se estima que crecerá desde USD 3,78 mil millones en 2026 hasta alcanzar USD 5,36 mil millones para 2031, a una CAGR del 7,20% durante el período de pronóstico (2026-2031). Los precios de venta promedio de los módulos de lentes continúan aumentando a medida que los fabricantes de dispositivos reemplazan las ópticas plásticas básicas por híbridos de vidrio y plástico de 7 u 8 elementos, especialmente en ensamblajes de periscopio y apertura variable. La capacidad de zoom telescópico se está expandiendo hacia los teléfonos de gama media, ofreciendo a los proveedores una lucrativa vía para compensar los estancados envíos globales de smartphones. La demanda también se beneficia de las configuraciones de múltiples cámaras que requieren lentes ultra gran angular, macro y de profundidad para soportar la fotografía computacional impulsada por IA. La capacidad de moldeo de precisión de vidrio, que ya opera cerca de su plena utilización, está destinada a ajustarse aún más a medida que los defectos por unidad siguen siendo más altos que los módulos convencionales de gran angular.

Conclusiones Clave del Informe

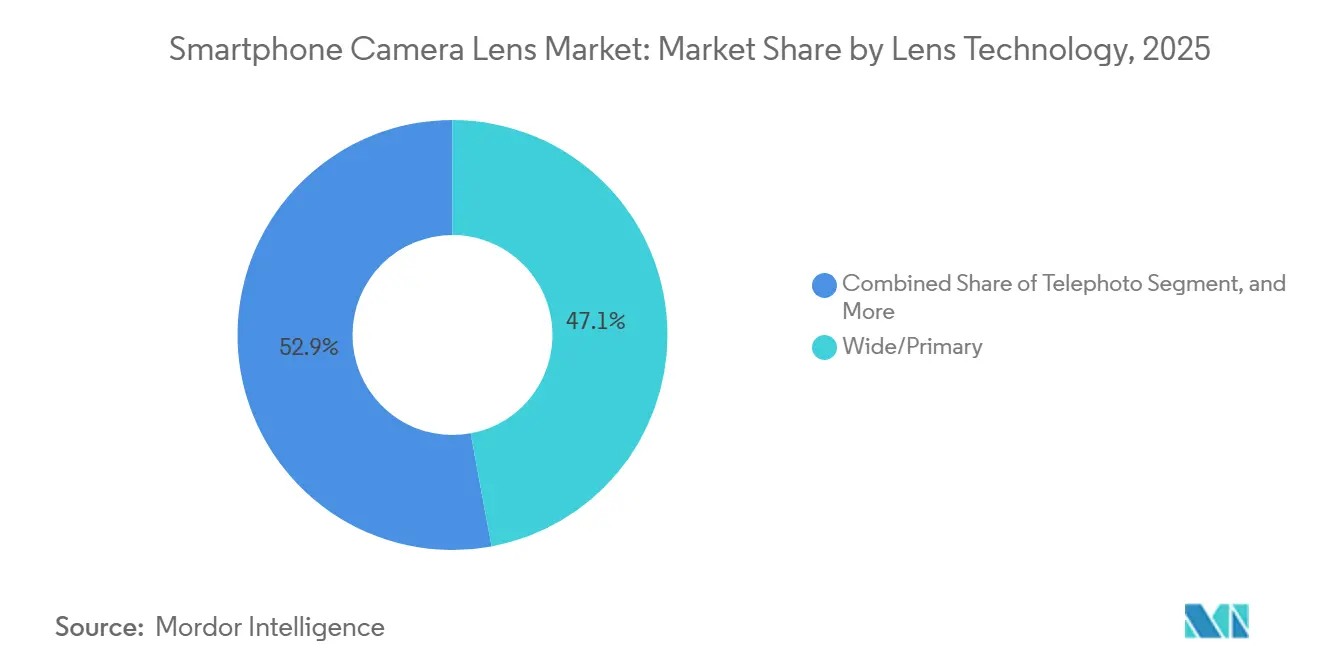

- Por tecnología de lente, las lentes gran angular/principales representaron el 46,91% de los ingresos en 2025; se prevé que las ópticas de teleobjetivo crezcan a una CAGR del 9,40% hasta 2031.

- Por material de lente, los híbridos de vidrio y plástico capturaron el 58,01% de la participación de mercado en 2025; se proyecta que la categoría de todo vidrio crezca a una CAGR del 11,64% hasta 2031.

- Por posición de cámara, los módulos traseros principales representaron el 46,64% de la demanda en 2025; se espera que las lentes traseras secundarias registren una CAGR del 8,26% durante el período de pronóstico.

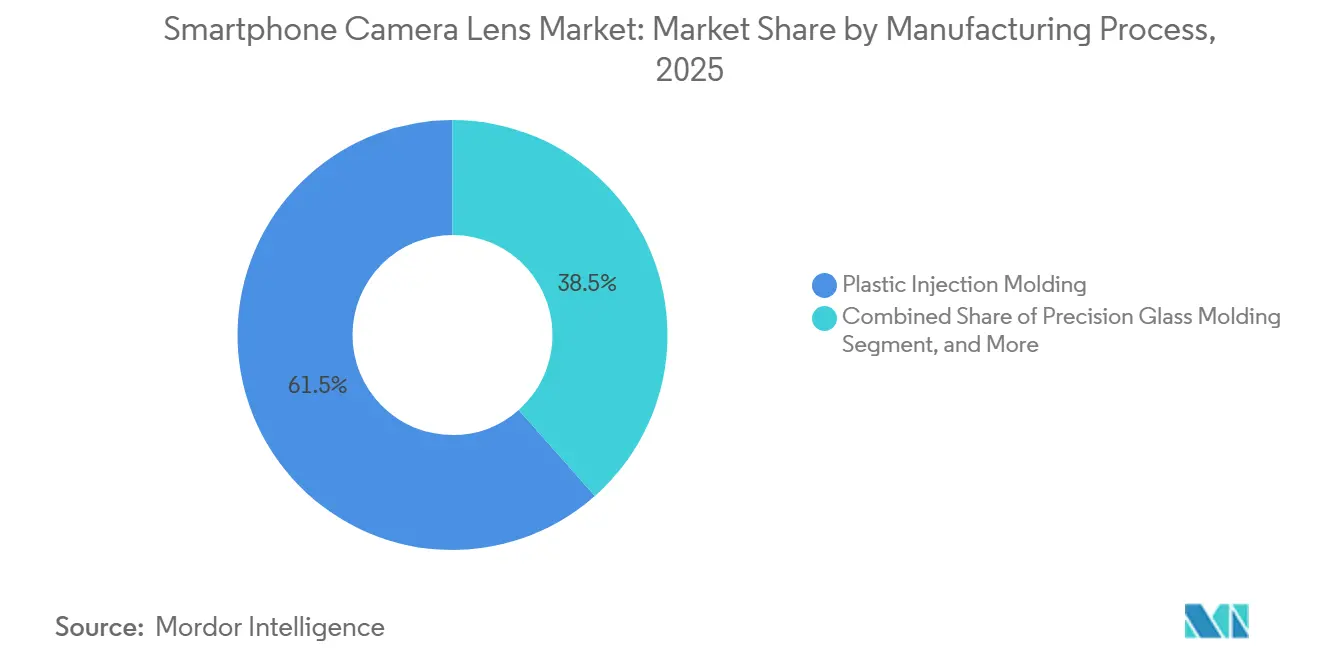

- Por proceso de fabricación, el moldeo por inyección de plástico lideró con una participación del 61,52% en 2025, y la fabricación de ópticas de nivel de oblea/híbridas es la de mayor crecimiento, con una CAGR del 11,44% hasta 2031.

- Por segmento de smartphone, los dispositivos de gama media representaron el 44,96% de la demanda de lentes en 2025; se prevé que los teléfonos de gama alta crezcan a una CAGR del 9,44% hasta 2031.

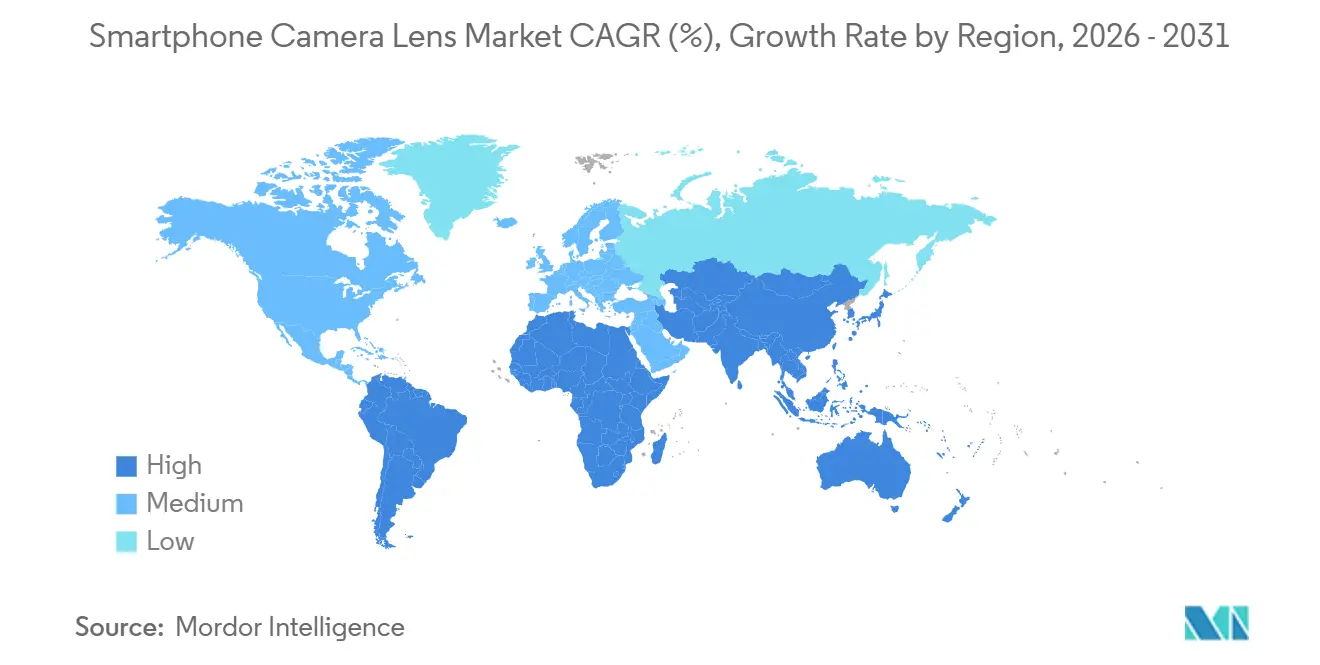

- Por geografía, Asia-Pacífico dominó con el 53,56% de los ingresos de 2025, y se espera que la región se expanda a una CAGR del 9,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lentes para Cámara de Smartphone

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Módulos de Periscopio y Telefoto | +1.5% | Global, con ganancias tempranas en China, Corea del Sur e India | Mediano plazo (2-4 años) |

| Carrera de Megapíxeles por Encima de 50 MP que Eleva los Precios de Venta Promedio de Lentes | +1.3% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de Fotografía Computacional Centrada en Inteligencia Artificial | +1.2% | Global, con expansión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Proliferación de Smartphones con Múltiples Cámaras | +1.0% | Global, maduro en Asia-Pacífico, acelerándose en América del Sur | Largo plazo (≥ 4 años) |

| Desarrollo Localizado de la Cadena de Suministro de Lentes en India y Vietnam | +0.9% | Núcleo de Asia-Pacífico, con beneficios indirectos para América del Norte | Largo plazo (≥ 4 años) |

| Lentes de Forma Libre de Vidrio y Plástico para Plegables y Dispositivos Portátiles | +0.7% | Asia-Pacífico y América del Norte, nicho en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Módulos de Periscopio y Telefoto

Los módulos telefoto de periscopio pasaron de los teléfonos de gama alta de USD 1.000 a los dispositivos de USD 400-600 en 2025, reduciendo la brecha de zoom óptico entre los dispositivos premium y los de gama media.[1]Personal de Android Authority, "Especificaciones de Cámara del Huawei Pura 80 Ultra, OPPO Find X9 Ultra y vivo X300 Ultra", AndroidAuthority.com Cada ensamblaje depende de híbridos de vidrio y plástico de 7 u 8 elementos más un prisma, por lo que los precios de venta promedio aumentan entre un 18 y un 22% cuando se añade el zoom de periscopio. Los envíos aumentaron un 34% interanual en Largan Precision, aunque las tolerancias de alineación del prisma por debajo de 5 µm mantienen las tasas de rechazo aproximadamente entre 12 y 15 puntos por encima de las de las lentes gran angular. El marketing de los fabricantes de equipos originales ahora destaca el zoom óptico de 5x a 10x como característica principal, reforzando la conciencia del consumidor sobre la calidad de las lentes. Las restricciones de capacidad en el moldeo de precisión de vidrio sugieren que la penetración del periscopio continuará elevando los márgenes de los proveedores hasta 2027.

Carrera de Megapíxeles por Encima de 50 MP que Eleva los Precios de Venta Promedio de Lentes

El sensor LYT-901 de 200 MP de Sony establece un punto de referencia óptico con valores de función de transferencia de modulación superiores a 0,6 a 100 lp/mm, lo que obliga a los fabricantes de lentes a utilizar vidrio asférico y recubrimientos avanzados.[2]Sony Semiconductor Solutions, "Lanzamiento del Sensor LYT-901 de 200 MP", Sony-semicon.co.jp El ISOCELL HP5 de Samsung mantiene las pilas de cámara más delgadas pero eleva el costo del módulo, empujando los subsistemas ópticos de gama alta hacia USD 80-100 por teléfono. La brecha entre las ópticas de alta gama y las de entrada ahora alcanza un múltiplo de precio de 3 a 6 veces, por lo que los proveedores priorizan los proyectos premium incluso mientras los volúmenes globales de teléfonos se estancan. Los recuentos de píxeles más altos también amplían los círculos de imagen, lo que impulsa diámetros de lente más grandes y elementos adicionales. Estos requisitos explican por qué las lentes híbridas ganaron casi la mitad del mercado en 2025.

Requisitos de Fotografía Computacional Centrada en Inteligencia Artificial

La IA en el dispositivo ofrece fusión de imágenes en alta definición en aproximadamente 5 ms en GPU como la Adreno 830 de Qualcomm, lo que permite que las lentes de gama media relajen ciertas tolerancias de superficie y aun así produzcan resultados de calidad de gama alta.[3]Qualcomm Technologies, "Rendimiento de Fotografía Computacional de la GPU Adreno 830," Qualcomm.comSin embargo, los algoritmos de IA como Apple Deep Fusion necesitan una transmisión de luz ≥92% para maximizar las relaciones señal-ruido en condiciones de poca luz, lo que a su vez acelera la adopción del vidrio. Sunny Optical atribuyó el crecimiento de triple dígito en los ingresos por lentes híbridas en el primer semestre de 2025 a la demanda óptica impulsada por IA proveniente de los lanzamientos de gama alta. La corrección rectilínea algorítmica también fomenta el uso de lentes ultra gran angular con campos de visión de 120 grados, impulsando los diseños asféricos de forma libre hacia los teléfonos convencionales. La interacción entre el software y la óptica eleva tanto los límites de rendimiento como los costos de materiales.

Proliferación de Smartphones con Múltiples Cámaras

El número promedio de cámaras alcanzó 3,5 por teléfono en 2024, pero las marcas ahora reemplazan los sensores macro de 2 MP de bajo valor por telefotos de alta resolución que ofrecen verdadera capacidad de zoom y macro mediante recorte. Los envíos sudamericanos de modelos de múltiples cámaras por debajo de USD 300 ascendieron al 61% en 2025, evidencia de que las ópticas auxiliares impulsan las decisiones de compra incluso en los segmentos de valor. El Galaxy S25 Ultra de Samsung mantuvo una disposición de cuatro cámaras pero actualizó su sensor telefoto a 50 MP, subrayando un giro de la cantidad a la calidad. Cada módulo trasero secundario depende de híbridos de vidrio y plástico para igualar el rendimiento de la lente principal, elevando los costos promedio de materiales. La demanda de múltiples cámaras, por tanto, asegura ingresos incrementales para los proveedores de lentes a pesar de la saturación de unidades de teléfonos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación Global de Unidades de Smartphones | -1.2% | Global, aguda en América del Norte, Europa y los mercados maduros de Asia | Corto plazo (≤ 2 años) |

| Presión Agresiva de Precios en Teléfonos de Gama Media y Baja | -0.9% | Global, concentrado en Asia del Sur, América del Sur y África | Mediano plazo (2-4 años) |

| Desafíos de Rendimiento en Lentes Híbridas de Múltiples Capas | -0.6% | Núcleo de Asia-Pacífico, impacto indirecto en el suministro global | Mediano plazo (2-4 años) |

| Riesgo de Control de Exportaciones sobre Herramientas de Moldeo de Precisión de Vidrio | -0.4% | China, con expansión a las cadenas de suministro de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación Global de Unidades de Smartphones

Los envíos mundiales se estancaron cerca de 1.200 millones de unidades y el mercado de India cayó un 1% en 2025, a medida que los ciclos de reemplazo se extendieron más allá de los tres años. TechInsights registró solo un 4% de crecimiento global de unidades en el primer semestre de 2025 frente a un 8% de crecimiento de ingresos para dispositivos por encima de USD 600, destacando un cambio hacia el valor sobre el volumen. Esta saturación limita el crecimiento de la demanda de lentes a tasas de un solo dígito incluso mientras los segmentos premium prosperan. Los proveedores enfrentan riesgo de concentración de ingresos porque los modelos de gama alta representan menos de una cuarta parte de las unidades pero casi la mitad de los ingresos por lentes. Cualquier caída en la demanda premium podría, por tanto, comprimir los márgenes rápidamente.

Presión Agresiva de Precios en Teléfonos de Gama Media y Baja

La inflación de componentes elevó los costos de DRAM y NAND entre un 5 y un 8% en 2025, pero los precios de venta promedio mayoristas de smartphones aumentaron solo un 0,5%, lo que obligó a los fabricantes de equipos originales a reducir los precios de las lentes. Los dispositivos de entrada en India y América Latina ahora apuntan a módulos de lentes de USD 5-8, por lo que los proveedores sustituyen las ópticas totalmente plásticas que ofrecen una calidad de imagen entre un 10 y un 15% inferior. El sistema de detección de defectos por inteligencia artificial de LG Innotek redujo las tasas de rechazo en un 90%, recortando los costos unitarios entre un 12 y un 15% y protegiendo los márgenes, aunque los proveedores más pequeños carecen de automatización similar. La presión persistente de precios deja a varios fabricantes de lentes de segundo nivel con márgenes operativos por debajo del 8%, frente al 12-14% de 2022. La continua mercantilización puede desencadenar una consolidación de la industria a medida que el liderazgo en costos se vuelve crítico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Lente: El Ascenso del Telefoto Remodela la Economía de los Módulos

Las ópticas de teleobjetivo registraron una CAGR del 9,40% hasta 2031, el ritmo más rápido entre todas las tecnologías, por lo que su participación en el mercado de lentes para cámara de smartphone se está expandiendo incluso cuando el total de unidades de teléfonos se estabiliza. Los envíos aumentaron cuando los módulos de zoom de periscopio migraron hacia teléfonos de entre USD 400 y 600, lo que permitió a las marcas anunciar el zoom óptico de 5x a 10x como una característica convencional. Las lentes gran angular aún mantenían el 46,91% de la participación del mercado de lentes para cámara de smartphone en 2025, pero su crecimiento se estancó a medida que los recursos de innovación ahora persiguen cámaras auxiliares. Los diseños ultra gran angular ganaron relevancia después de que la corrección rectilínea por IA desbloqueara campos de visión de 120 grados, mientras que los sensores macro comenzaron a desaparecer ya que los teleobjetivos de alta resolución pueden hacer recortes para primeros planos. El prototipo SPAD de Canon con rango de 26 pasos sugiere que los futuros teleobjetivos demandarán una transmisión de luz >95%, lo que introduce aún más vidrio en las pilas de lentes.

Los mayores recuentos de elementos y los ensamblajes de prismas elevan los precios de los módulos de teleobjetivo entre un 40 y un 50% por encima de las unidades gran angular, por lo que proveedores como Largan y Sunny Optical canalizan su capacidad hacia esta combinación más rentable. Cada lente de periscopio requiere de 7 a 8 elementos híbridos de vidrio y plástico, lo que aumenta tanto la complejidad del utillaje como el riesgo de rendimiento. Las tolerancias de alineación del prisma de 5 µm o menos mantienen las tasas de defectos por unidad aproximadamente entre 12 y 15 puntos por encima de las de los módulos convencionales, aunque los márgenes de beneficio siguen siendo atractivos porque los precios de venta promedio aumentan entre un 18 y un 22% cuando se añade el zoom de periscopio. Los módulos ultra gran angular, respaldados por algoritmos rectilíneos, ahora incorporan vidrio asférico de forma libre que cuesta entre un 25 y un 30% más que los diseños plásticos anteriores. Las funciones macro y de profundidad se consolidan en secundarias de mayor resolución, reduciendo el número de sensores mientras se mantienen los ingresos totales por lente por teléfono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Lente: Los Híbridos de Vidrio y Plástico Dominan los Segmentos Premium

Los híbridos de vidrio y plástico capturaron el 58,01% de los ingresos de 2025, mientras que el segmento de material de lente de todo vidrio es el de mayor crecimiento, con una CAGR del 11,64%, lo que indica que superarán a los diseños de todo plástico en las lentes para cámara de smartphone durante el período de pronóstico. Las pilas híbridas combinan dos o tres elementos de vidrio con cuatro o cinco de plástico, uniendo el control de aberración cromática con el ahorro de peso. Las lentes de todo vidrio siguen confinadas a los plegables y los modelos ultra premium porque una pila de vidrio de siete elementos pesa entre un 15 y un 20% más y cuesta hasta un 40% más de fabricar. Las ópticas de todo plástico permanecen en dispositivos por debajo de USD 200, pero su participación se erosiona a medida que los fabricantes de gama media promocionan las actualizaciones híbridas para diferenciar sus cámaras. Sunny Optical más que duplicó los ingresos por lentes híbridas en el primer semestre de 2025, cuando Huawei, OPPO y vivo lanzaron lentes de teleobjetivo de múltiples elementos.

La capacidad del proceso es el factor determinante. El moldeo de precisión de vidrio de Largan logra una precisión de superficie inferior a 0,2 µm, un nivel imposible con plásticos, garantizando una MTF superior a 0,6 a 100 lp/mm para sensores de 200 MP. Las nuevas fórmulas de polímeros reducen la expansión térmica de 70 ppm/°C a 50 ppm/°C, reduciendo la brecha de desplazamiento de foco con el vidrio, pero no lo suficiente para los diseños de periscopio. Los teléfonos plegables también favorecen los híbridos porque el plástico mantiene bajo el peso del lado de la bisagra, mientras que el vidrio rigidiza la pila para soportar el plegado repetido. A medida que la imagen por IA impulsa los objetivos de transmisión por encima del 92%, los híbridos se convierten en la opción predeterminada para los segmentos de gama media y alta, consolidando su camino hacia el estatus mayoritario en el mercado de lentes para cámara de smartphone.

Por Posición de Cámara: Los Módulos Traseros Secundarios Ganan Cuota

Las lentes traseras secundarias, ultra gran angular, teleobjetivo, macro y de profundidad se expandieron a una CAGR del 8,26%, por lo que su participación en el mercado de lentes para cámara de smartphone está creciendo más rápido que la categoría trasera principal. Las ópticas traseras principales aún mantenían una participación del 46,64% en 2025, pero el crecimiento se enfrió a medida que los fabricantes de equipos originales recurrieron a secundarias especializadas para la narrativa de producto. El Galaxy Z Fold6 de Samsung presentó una matriz trasera secundaria de 4,9 mm de grosor, demostrando que las ópticas de alta gama pueden alojarse en plegables delgados. Las cámaras selfie bajo pantalla siguen siendo un nicho porque la capa OLED bloquea entre el 20 y el 30% de la luz entrante, pero cuando se adoptan, exigen vidrio de mayor calidad para compensar la pérdida de transmisión. Las lentes ultra gran angular utilizan cada vez más asféricas de forma libre para mantener las esquinas nítidas en vistas de 120 grados, elevando los precios de los módulos en aproximadamente un cuarto.

A largo plazo, el mapeo de profundidad por IA y las aplicaciones de realidad aumentada favorecen la captura multiespectral, manteniendo dos o tres cámaras traseras secundarias en la mayoría de los teléfonos de gama alta. Los teleobjetivos obtienen el precio de venta promedio más alto, mientras que los sensores ultra gran angular y de reemplazo macro tienen márgenes más delgados pero se envían en mayor número. Los módulos frontales cuentan con sensores de 32 MP o 50 MP con autoenfoque, pero los precios de venta promedio siguen siendo bajos porque el número de elementos permanece por debajo de cinco. Para los proveedores, el equilibrio es claro: perseguir los teleobjetivos de precio premium para ampliar el margen, pero mantener el volumen en las ópticas ultra gran angular y selfie para mantener las fábricas en funcionamiento. En conjunto, la demanda secundaria asegura un carril de crecimiento vital incluso cuando las unidades globales de smartphones se estabilizan.

Por Proceso de Fabricación: El Moldeo de Precisión de Vidrio Lidera la Innovación

El moldeo por inyección de plástico representó el 61,52% en 2025, y la fabricación de ópticas de nivel de oblea/híbridas está creciendo a una CAGR del 11,44% durante el período de pronóstico, lo que le otorga la mayor participación del mercado de lentes para cámara de smartphone entre los métodos de fabricación. El utillaje de carburo de tungsteno prensa vidrio fundido por encima de 600 °C para obtener superficies de menos de 0,2 µm, lo que permite geometrías asféricas y de forma libre críticas para el zoom de periscopio y los sensores de 200 MP. El moldeo por inyección de elementos plásticos sigue dominando el volumen. Sin embargo, las reducciones del tiempo de ciclo de 45 s a 30 s solo mueven el indicador de costos, no el techo de rendimiento. El moldeo por compresión de vidrio ofrece piezas esféricas más económicas para dispositivos de entrada. Aun así, no puede alcanzar las tolerancias que requieren las ópticas de alta resolución, lo que limita su función al segmento de valor.

El rendimiento sigue siendo el principal cuello de botella. Largan señaló tasas de rechazo de apertura variable entre 12 y 15 puntos por encima de las normas de apertura fija y estableció un objetivo para 2026 de bajar por debajo del 10%. Genius Electronic Optical está añadiendo capacidad en el Sudeste Asiático que entrará en funcionamiento a finales de 2026, lo que refleja la urgencia de la industria por ampliar el rendimiento del moldeo de vidrio. Mientras tanto, LG Innotek se apoya en la detección de defectos por IA para reducir el desperdicio de lentes plásticas en un 90%, recortando entre un 12 y un 15% los costos por unidad. Estas estrategias divergentes, precisión premium frente a eficiencia de volumen, coexistirán mientras los fabricantes de teléfonos sigan segmentando las cámaras entre las líneas de gama alta, gama media y entrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Segmento de Smartphone: El Dominio de la Gama Media Enmascara la Aceleración de la Gama Alta

Se espera que los modelos de gama media generen la CAGR más rápida del 9,44% durante el período de pronóstico, y el segmento representó una participación del 44,96% en 2025. Sin embargo, se prevé que los teléfonos de gama alta por encima de USD 800 crezcan un 8,31% anual, superando a todos los demás segmentos porque integran periscopio, apertura variable y sensores de 100 MP. Estos teléfonos premium representan menos del 22% de las unidades pero casi la mitad de los ingresos por lentes, dado que los materiales de los módulos oscilan entre USD 80 y 100. Los dispositivos de entrada solo crecen un 5,5% y dependen de ópticas de todo plástico de doble cámara, lo que limita el potencial alcista para los proveedores que persiguen ese volumen. Por lo tanto, los fondos de ingresos y beneficios se inclinan fuertemente hacia el segmento alto.

La migración descendente de la gama alta ya está remodelando el segmento medio. El Reno13 Pro de OPPO introdujo el zoom de periscopio en torno a USD 500, mientras que el 17 Ultra de Xiaomi utiliza un anillo de enfoque estilo réflex para el atractivo de los creadores de contenido. A medida que las características migran hacia abajo, la gama media mantiene el liderazgo en volumen pero depende cada vez más de los híbridos de vidrio y plástico, elevando los precios de venta promedio sin igualar los márgenes de la gama alta. Los teléfonos de entrada siguen reduciendo costos eliminando sensores de profundidad o degradando las lentes, por lo que los proveedores protegen la utilización de las fábricas pero sacrifican la rentabilidad. En general, la dinámica por segmentos confirma por qué la inversión estratégica se inclina hacia las ópticas de vanguardia incluso cuando el mercado de teléfonos en general madura.

Análisis Geográfico

Asia-Pacífico retuvo el 53,56% de los ingresos de 2025 y es la región de mayor crecimiento, con una CAGR del 9,22% durante el período de pronóstico, gracias al dominio de China en la fabricación y ensamblaje de lentes, con las provincias de Guangdong y Jiangsu albergando la mayor parte de la capacidad global. El esquema de Incentivos Vinculados a la Producción de India está redirigiendo el trabajo de módulos de cámara hacia Tamil Nadu y Karnataka, reduciendo los plazos de entrega para Apple y Samsung. La adquisición de la planta de iPhone de Wistron por parte de Tata Electronics ejemplifica este cambio, acelerando la localización del abastecimiento de lentes y actuadores. Vietnam está emergiendo como un centro secundario a medida que la expansión V3 de LG Innotek duplica la producción local.

América del Sur está impulsada por el despliegue del 5G y una creciente preferencia por el video móvil, con un promedio de 9 GB por mes. Los fabricantes de equipos originales chinos HONOR, OPPO y vivo capturan participación en Brasil, Argentina y Chile, donde los smartphones con precios por debajo de USD 200 duplicaron los envíos en 2024, aunque también se está expandiendo un segmento premium por encima de USD 600. Esta bifurcación impulsa la demanda de lentes tanto para módulos sensibles al costo como para híbridos de alto margen.

América del Norte y Europa juntas representan aproximadamente un tercio de los ingresos globales, pero se quedan por detrás de la tasa de crecimiento mundial con una CAGR del 6,5-7,0% porque los ciclos de reemplazo ahora superan los 3,5 años. Oriente Medio y África en conjunto tienen menos del 10% de participación; las inversiones en redes 5G elevan la penetración, aunque la asequibilidad mantiene los precios de venta promedio de las lentes en el rango de USD 8-12 y respalda principalmente los diseños de todo plástico. La volatilidad cambiaria y los aranceles en Nigeria y Egipto añaden restricciones adicionales.

Panorama Competitivo

El mercado está muy concentrado: Largan Precision, Sunny Optical y Samsung Electro-Mechanics representan aproximadamente el 55-60% de los envíos globales de lentes. Largan cerró diciembre de 2025 con NTD 5,62 mil millones (USD 183 millones) en ingresos, pero citó el rendimiento de la apertura variable como su principal desafío para 2026. Sunny Optical generó RMB 38,29 mil millones (USD 5,27 mil millones) en ingresos en 2024 y reveló un crecimiento de triple dígito en lentes híbridas a principios de 2025. Samsung Electro-Mechanics aprovecha la producción interna de actuadores para integrar más estrechamente las ópticas de zoom plegado.

Las empresas de segundo nivel están ampliando su capacidad. Genius Electronic Optical invirtió fuertemente en plantas en el Sudeste Asiático programadas para el segundo semestre de 2026, buscando certificaciones de periscopio y apertura variable. AAC Technologies y Kantatsu, por su parte, se centran en el moldeo de precisión de vidrio para perseguir programas premium. La innovación en espacios en blanco incluye prototipos de metalentes de MetaOptics que apuntan a reducir los salientes de cámara por debajo de 3 mm, aunque la comercialización está al menos a 3 años de distancia. La detección de defectos habilitada por IA de LG Innotek redujo los rechazos en un 90%, ofreciendo una ventaja de costos que los nuevos participantes tienen dificultades para igualar.

La diversificación de la cadena de suministro continúa. Luxshare Precision se convirtió en la tercera fuente de actuadores OIS de zoom plegado de Apple en octubre de 2025, intensificando la presión de precios sobre Alps Alpine y Mitsumi Electric. Sharp salió por completo, vendiendo su unidad de módulos de cámara a la filial de Foxconn FIT Hon Teng, lo que subraya la compresión de márgenes en los segmentos heredados. Los controles de exportación sobre herramientas de óptica de precisión, impuestos por Estados Unidos en 2024, complican la expansión de capacidad china, pero también estimulan el desarrollo de utillaje doméstico que podría remodelar la dinámica competitiva a largo plazo.

Líderes de la Industria de Lentes para Cámara de Smartphone

-

Largan Precision Co. Ltd.

-

Sunny Optical Technology (Group) Co. Ltd.

-

Samsung Electro-Mechanics Co. Ltd.

-

Genius Electronic Optical Co. Ltd.

-

AAC Technologies Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Largan Precision estableció un objetivo para 2026 de reducir las tasas de rechazo de apertura variable por debajo del 10%, financiando nuevos sistemas de metrología de alineación.

- Diciembre de 2025: Largan Precision registró NTD 5,62 mil millones (USD 183 millones) en ingresos, señalando un aumento del 34% en los envíos de periscopio.

- Noviembre de 2025: Sony Semiconductor Solutions lanzó su sensor LYT-901 de 200 MP, que ahora se envía en múltiples teléfonos de gama alta.

- Noviembre de 2025: Genius Electronic Optical reportó NTD 2,269 mil millones (USD 74 millones) en ingresos, confirmando planes para la certificación de apertura variable.

Alcance del Informe Global del Mercado de Lentes para Cámara de Smartphone

El Mercado de Lentes para Cámara de Smartphone comprende la industria global que diseña, fabrica, integra y comercializa módulos de lentes ópticas para sistemas de cámara de smartphone. Estas lentes son componentes críticos que capturan, enfocan y dirigen la luz hacia los sensores de imagen, habilitando funciones como fotografía, videografía, zoom, imagen en condiciones de poca luz, fotografía computacional y aplicaciones de imagen avanzadas. El mercado abarca una amplia gama de tecnologías de lentes, incluidas las gran angular/principales, ultra gran angular, teleobjetivo, macro y otras lentes auxiliares, así como diversos materiales de lentes y procesos de fabricación desarrollados para satisfacer los requisitos de imagen en constante evolución de los smartphones.

El Informe del Mercado de Lentes para Cámara de Smartphone está Segmentado por Tecnología de Lente (Gran Angular/Principal, Ultra Gran Angular, Teleobjetivo, Lente Macro y Otras Lentes Auxiliares), Material de Lente (Todo Vidrio, Todo Plástico e Híbrido de Vidrio y Plástico), Posición de Cámara (Trasera Principal, Trasera Secundaria y Frontal), Proceso de Fabricación (Moldeo por Inyección de Plástico, Moldeo de Precisión de Vidrio, Fabricación de Ópticas de Nivel de Oblea/Híbridas y Otro Proceso de Fabricación), Segmento de Smartphone (Gama Alta, Gama Media y Entrada), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gran Angular/Principal |

| Ultra Gran Angular |

| Telefoto |

| Lente Macro y Otras Lentes Auxiliares |

| Todo Vidrio |

| Todo Plástico |

| Híbrido de Vidrio y Plástico |

| Trasera Principal |

| Trasera Secundaria |

| Frontal |

| Moldeo por Inyección de Plástico |

| Moldeo de Precisión de Vidrio |

| Fabricación de Ópticas a Nivel de Oblea/Híbridas |

| Otro Proceso de Fabricación |

| Gama Alta |

| Gama Media |

| Entrada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Lente | Gran Angular/Principal | ||

| Ultra Gran Angular | |||

| Telefoto | |||

| Lente Macro y Otras Lentes Auxiliares | |||

| Por Material de Lente | Todo Vidrio | ||

| Todo Plástico | |||

| Híbrido de Vidrio y Plástico | |||

| Por Posición de Cámara | Trasera Principal | ||

| Trasera Secundaria | |||

| Frontal | |||

| Por Proceso de Fabricación | Moldeo por Inyección de Plástico | ||

| Moldeo de Precisión de Vidrio | |||

| Fabricación de Ópticas a Nivel de Oblea/Híbridas | |||

| Otro Proceso de Fabricación | |||

| Por Segmento de Smartphone | Gama Alta | ||

| Gama Media | |||

| Entrada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuán grande será el ingreso mundial por lentes para cámara de smartphone en 2031?

Se proyecta que alcance USD 5,36 mil millones, lo que refleja una CAGR del 7,20% de 2026 a 2031.

¿Qué tecnología de lente se está expandiendo más rápido?

Las ópticas de teleobjetivo, impulsadas por la adopción del zoom de periscopio, avanzan a una CAGR del 9,40%.

¿Qué cuota tiene Asia-Pacífico en la demanda global actualmente?

La región representó el 53,56% de los ingresos de 2025 gracias a su base de fabricación dominante.

¿Por qué las lentes híbridas de vidrio y plástico están ganando popularidad?

Combinan la claridad del vidrio con el ahorro de peso del plástico, ofreciendo una participación de mercado del 58,01% en 2025 y un control superior de la aberración.

¿Qué proceso de fabricación lidera la cadena de suministro?

El moldeo por inyección de plástico tiene una participación del 61,52% y soporta los complejos elementos asféricos requeridos para los sensores de alta resolución.

¿Qué tan concentrado está el poder de los proveedores en este campo?

Los tres principales proveedores suministran aproximadamente el 55-60% de los envíos, lo que otorga al mercado un nivel de concentración alto pero no monopolístico.

Última actualización de la página el: