Marktgröße und Marktanteil für Smart-Home-Sicherheitskameras

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 9.77 Milliarden US-Dollar |

| Marktgröße (2031) | 17.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

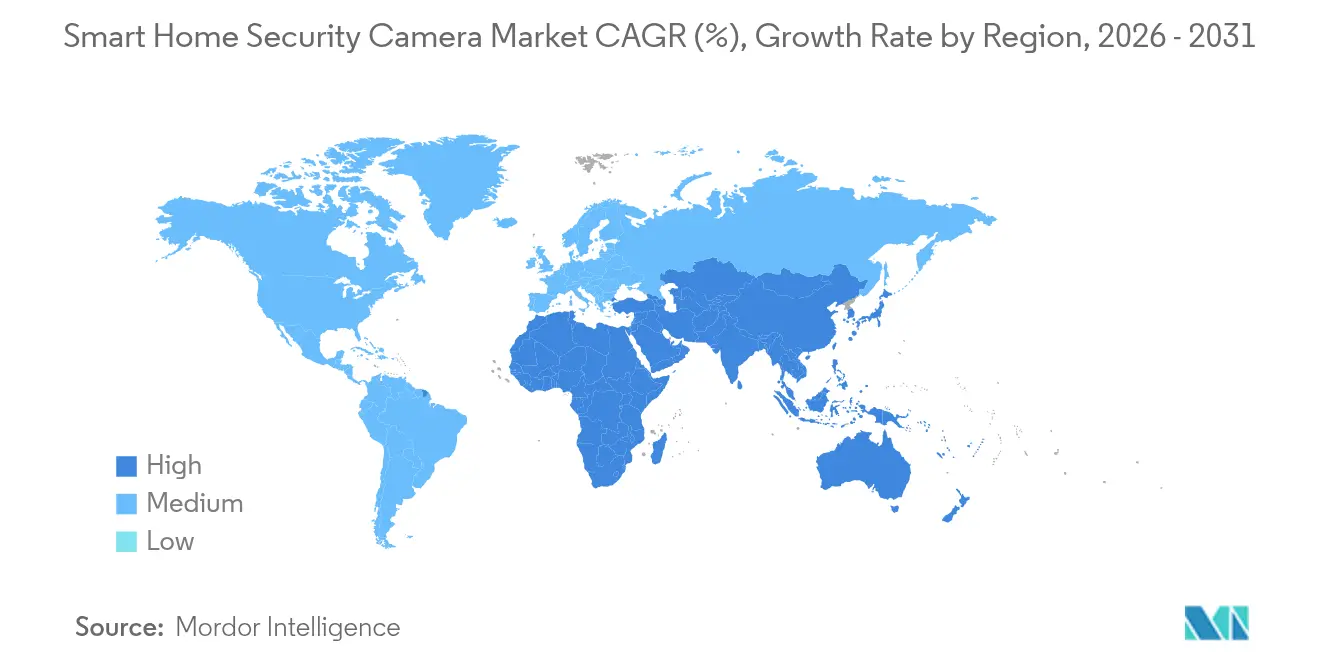

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

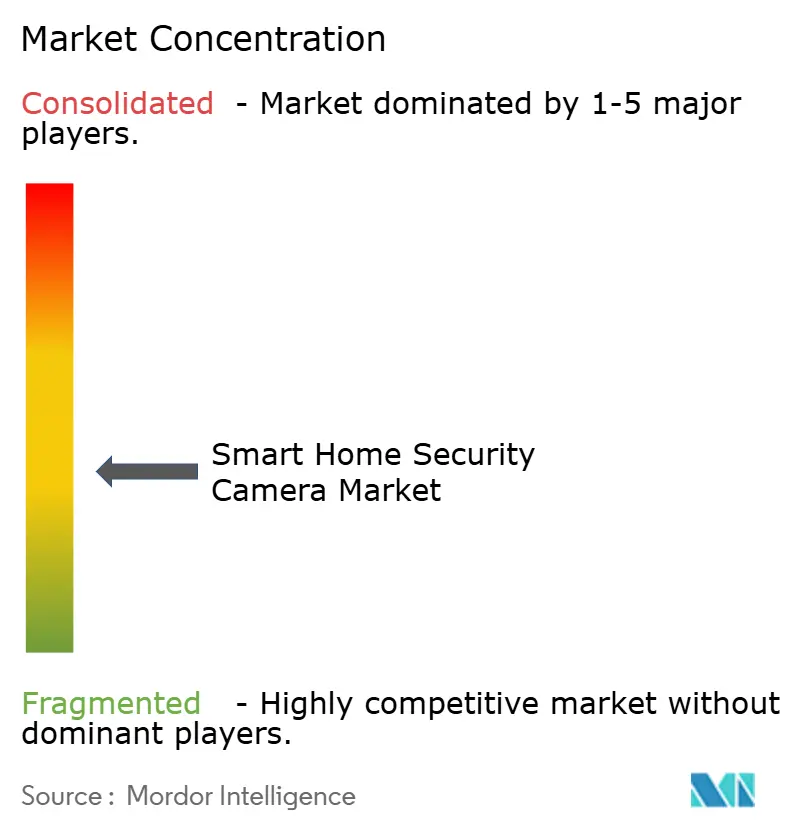

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Home-Sicherheitskameras von Mordor Intelligence

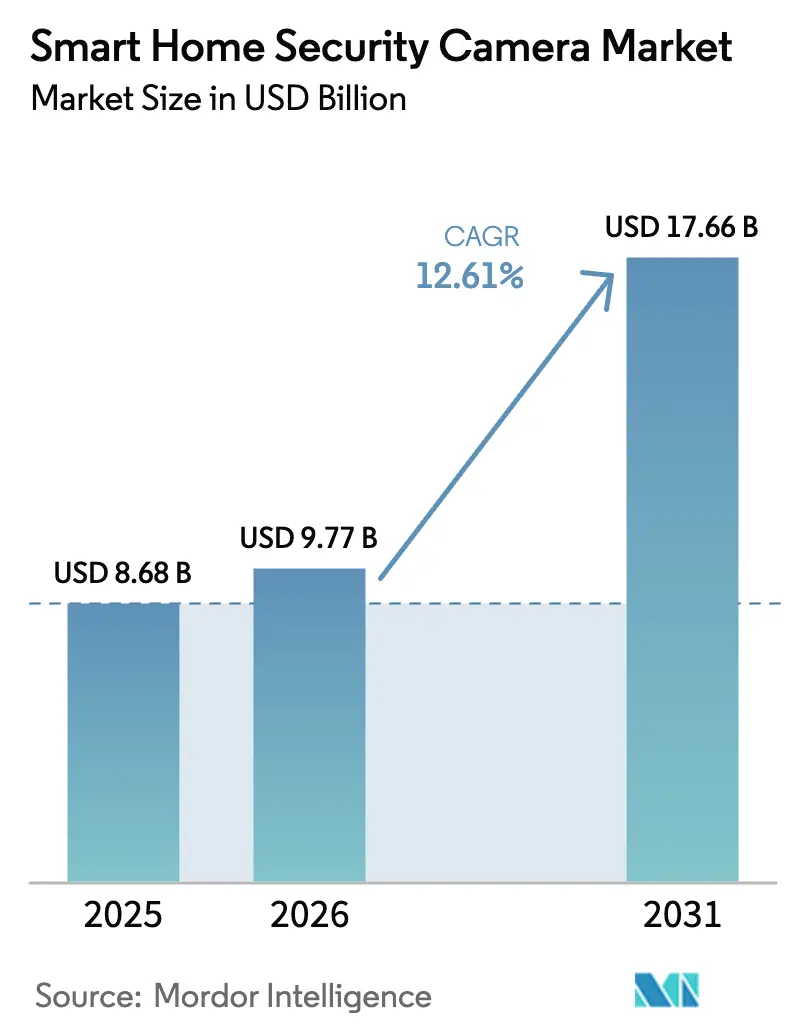

Die Marktgröße für Smart-Home-Sicherheitskameras wird im Jahr 2026 auf 9,77 Milliarden USD geschätzt, ausgehend von einem Wert von 8,68 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 17,66 Milliarden USD, was einem Wachstum von 12,61 % CAGR im Zeitraum 2026–2031 entspricht. Diese Dynamik spiegelt wachsende Bedenken der Haushalte hinsichtlich Eigentumsdelikten, eine breitere Akzeptanz von Smart-Home-Lösungen sowie rasante Fortschritte bei künstlicher Intelligenz, Edge-Verarbeitung und Cloud-Speicherung wider. Wachsende Versicherungsrabatte, ausgeweitete Nachrüstungssubventionen in Asien und sinkende Komponentenkosten erweitern zudem die Kundenbasis über frühe Anwender hinaus. Etablierte Marken investieren weiterhin in hochauflösende Bildgebung und geräteseitige Analysen, die die Bandbreitennutzung reduzieren und Fehlalarmraten senken, während budgetorientierte Wettbewerber auf günstige Preisgestaltung und Firmware-Updates setzen, die Premium-Funktionen hinzufügen. Infolgedessen halten sich die durchschnittlichen Verkaufspreise in Nordamerika und Westeuropa stabil, während die Stückzahlen im asiatisch-pazifischen Raum zunehmen.

Wichtigste Erkenntnisse des Berichts

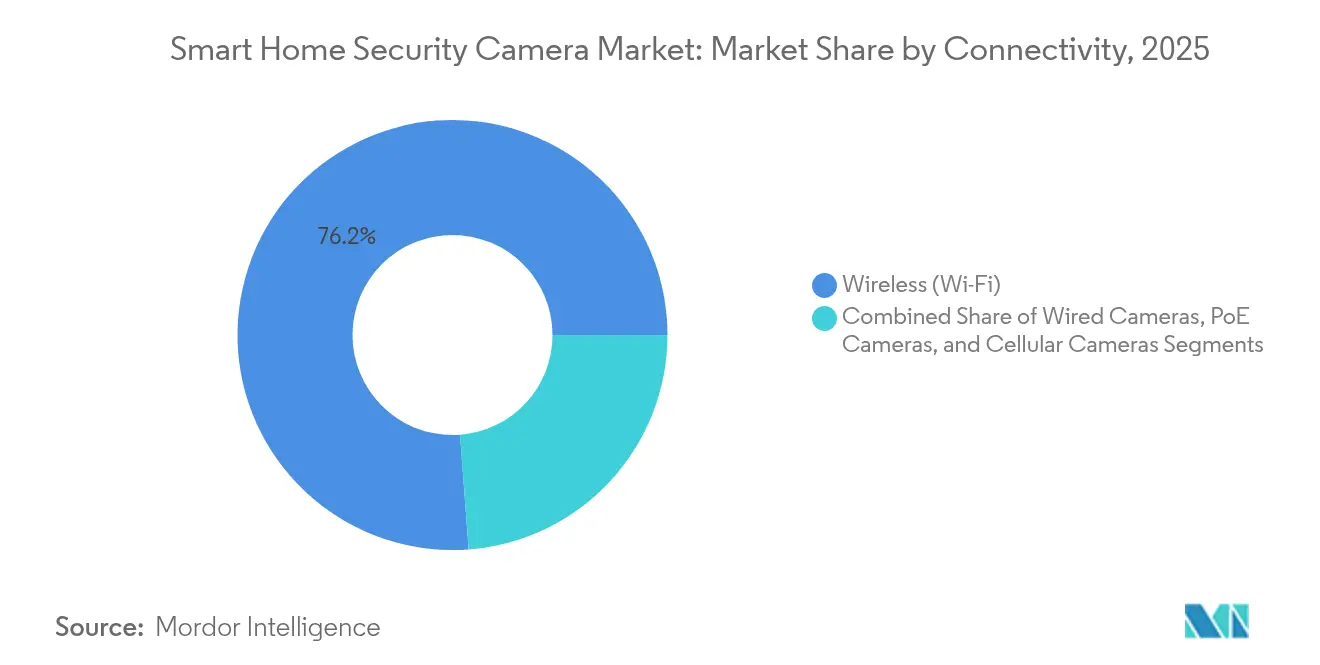

- Nach Konnektivität führten kabellose (WLAN-)Geräte im Jahr 2025 mit einem Umsatzanteil von 76,20 %, während Mobilfunkmodelle bis 2031 voraussichtlich mit einer CAGR von 12,48 % wachsen werden.

- Nach Kameratyp kontrollierten IP-Geräte im Jahr 2025 einen Marktanteil von 63,20 % am Markt für Smart-Home-Sicherheitskameras; PTZ-IP-Kameras sind auf dem Weg zur schnellsten CAGR von 13,85 % bis 2031.

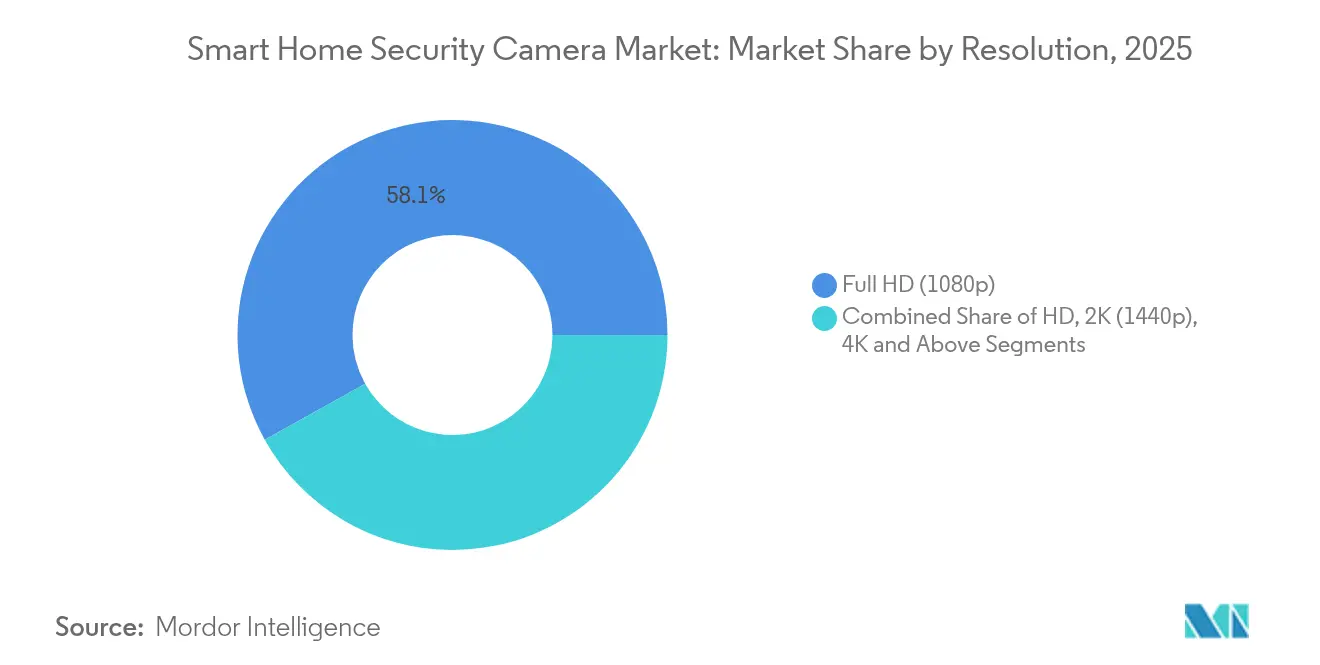

- Nach Auflösung hielt Full HD im Jahr 2025 einen Anteil von 58,10 % an der Marktgröße für Smart-Home-Sicherheitskameras, während 4K und höhere Auflösungen mit einer CAGR von 14,76 % bis 2031 voranschreiten.

- Nach Standort entfielen im Jahr 2025 57,25 % des Marktanteils an der Marktgröße für Smart-Home-Sicherheitskameras auf Innenprodukte, während Außengeräte im Zeitraum 2026–2031 eine CAGR von 13,18 % verzeichnen werden.

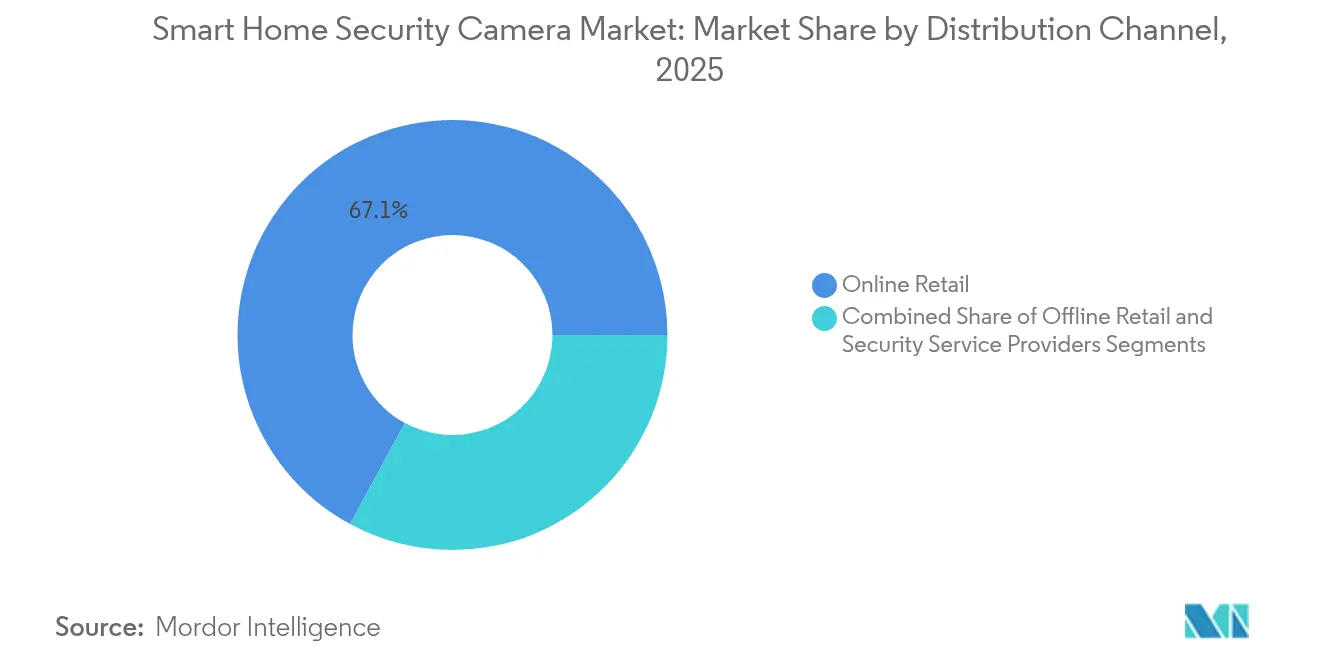

- Nach Vertriebskanal entfielen im Jahr 2025 67,10 % des Umsatzes auf den Online-Einzelhandel, während Sicherheitsdienstleister voraussichtlich eine CAGR von 12,92 % bis 2031 erzielen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,60 % am globalen Umsatz; der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart-Home-Sicherheitskameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Edge-Analysen treiben Premium-Upgrades voran | 2.50% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle „Kamera als Dienstleistung” weiten sich aus | 2.10% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kabellose Türklingelkameras bei städtischen Mietern | 1.80% | China, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Smart-Home-Versicherungsrabatte beschleunigen Installationen | 1.70% | Vereinigte Staaten, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Japans „Digitale Gartenstadt”-Subventionen fördern Nachrüstungen | 1.50% | Japan | Kurzfristig (≤2 Jahre) |

| Integration von Sprachassistenten-Ökosystemen steigert die Nachfrage | 1.30% | Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Edge-Analysen treiben Premium-Upgrades in Nordamerika voran

Lokale Verarbeitung hat den ausgehenden Videodatenverkehr um 65 % reduziert, Cloud-Gebühren gesenkt und die Zustellung von Benachrichtigungen beschleunigt. Das Jetson-Toolkit von NVIDIA ermöglicht es Entwicklern, Personen-, Fahrzeug- und Haustiererkennung auf Einstiegsplatinen hinzuzufügen.[1]NVIDIA Corporation, "Jetson Platform Services Documentation," nvidia.com Einzelhandelsdaten zeigten einen Anstieg der Abonnementbindung um 43 %, wenn Edge-KI mit erweiterten Benachrichtigungen gebündelt wurde, was höhere Preispunkte unterstützt. US-amerikanische Versicherer zertifizieren nun Modelle mit lokaler Analyse für Prämienrabatte, was die Installationszahlen in Vorortmärkten steigert. Die Akzeptanz in Westeuropa folgt, da die geräteseitige Verarbeitung Aufnahmen innerhalb nationaler Grenzen hält. Diese Dynamik erhöht das Gewicht des Premium-Segments im Markt für Smart-Home-Sicherheitskameras und fördert kontinuierliche Investitionen in Forschung und Entwicklung.

Abonnementmodelle „Kamera als Dienstleistung” weiten sich in Europa aus

Wiederkehrende Bundles, die Hardware, Cloud-Speicher und Überwachung zusammenführen, gestalten die Umsätze neu. Arlos Secure-Plus-Plan für 17,99 USD pro Monat für unbegrenzte Kameras ist ein führendes Beispiel. Europäische Käufer sind aufgeschlossen, da eine einzige Gebühr die Einhaltung strenger Datenschutzgesetze vereinfacht, die zeitnahe Firmware-Updates vorschreiben. Der Customer Lifetime Value steigt um das 3,2-Fache gegenüber einmaligen Hardware-Verkäufen, während die Abwanderungsrate unter 8 % jährlich fällt. Anbieter erhalten einen vorhersehbaren Cashflow, um den Druck auf die Hardware-Margen auszugleichen, und verwaltete Updates reduzieren Schwachstellen, die Regulierungsbehörden prüfen. Nordamerikanische Haushalte übernehmen ähnliche Stufen, da Versicherungsanbieter Policenrabatte mit aktiven Abonnements verknüpfen.

Kabellose Türklingelkameras bei städtischen Mietern in Asien

Batteriebetriebene Türklingelkameras passen zu Mietobjekten, die Bohren und dauerhafte Verkabelung untersagen. Die Nachfrage steigt in dicht besiedelten japanischen und südkoreanischen Städten, wo Mietwohnungen den Wohnungsbestand dominieren. Unabhängige Tests ergaben, dass Ring- und Blink-Modelle dank schlanker Halterungen und verlängerter Akkulaufzeit gut für Wohnungstürrahmen geeignet sind. Vermieter schätzen zerstörungsfreie Vorrichtungen, die die Fluktuationskosten senken, während Mieter die Portabilität beim Umzug schätzen. Stückzahldaten zeigen, dass das Türklingel-Teilsegment den Gesamtmarkt für Smart-Home-Sicherheitskameras im Zeitraum 2024–2025 um 7 Prozentpunkte übertroffen hat. Hersteller reagieren mit gebündelten Klingeln, mehrsprachigen Apps und schnell wechselbaren Akkus, um diese schnell rotierende Kundenbasis zu bedienen.

Smart-Home-Versicherungsrabatte beschleunigen Installationen in den USA und im Vereinigten Königreich

Sachversicherer bieten nun 5–20 % Prämienreduzierungen für Häuser an, die durch vernetzte Kameras geschützt sind. Ein ADT-Programm erzielte durchschnittliche jährliche Einsparungen von 233 USD für überwachte Haushalte. Versicherer verlangen auch die Einhaltung von Firmware-Patches, was die Abonnementbindung um 27 % erhöht, da Hausbesitzer die Überwachung aktiv halten, um Rabatte zu erhalten. Anbieter entwickeln Modelle, die die Versichererzertifizierung erfüllen, während Policenbundles die Amortisationszeiten für Verbraucher verkürzen. Der finanzielle Anreiz ist in Postleitzahlgebieten mit hoher Diebstahlrate am stärksten und treibt ein überdurchschnittliches Stückzahlwachstum in Chicago, London und Manchester voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzbestimmungen erhöhen Compliance-Kosten | -1.80% | EU, China, Kalifornien | Langfristig (≥4 Jahre) |

| Firmware-Schwachstellen bei kostengünstigen OEMs untergraben das Vertrauen | -1.50% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Begrenztes 5-GHz-Spektrum in Mehrfamilienhäusern | -1.20% | Globale städtische Zentren | Mittelfristig (2–4 Jahre) |

| Preiskriege auf E-Commerce-Plattformen komprimieren Margen | -1.00% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzbestimmungen erhöhen Compliance-Kosten

Die DSGVO der EU, der CCPA Kaliforniens und Chinas PIPL schreiben jeweils unterschiedliche Regeln für Einwilligung, Aufbewahrung und Gesichtserkennung vor. Entwicklungsteams müssen regionsspezifische Firmware erstellen, was die globalen Forschungs- und Entwicklungsbudgets um 23 % erhöht. Compliance entzieht Ressourcen der Produktinnovation, insbesondere bei Start-ups, wo Rechtsausgaben nun 18 % der Betriebskosten ausmachen. Markteinführungsverzögerungen sind häufig, da Zertifizierungstests je nach Rechtsgebiet unterschiedlich sind, was globale Markteinführungen verlangsamt und Skaleneffekte reduziert.

Firmware-Schwachstellen bei kostengünstigen OEMs untergraben das Vertrauen in der EU

Ein Anstieg der gemeldeten Sicherheitsverletzungen um 83 % zwischen 2023 und 2024 hat das Verbrauchervertrauen erschüttert.[2]Verbraucherschutz, "So sichern Sie Ihre Heimsicherheitskameras," Federal Trade Commission, consumer.ftc.gov Schwache Verschlüsselung und Standard-Passwörter ermöglichten Einbrüche, die Regulierungsbehörden als vermeidbar einstuften. Europäische Käufer zahlen nun einen Aufpreis von 37 % für Marken mit nachgewiesener Sicherheitsbilanz. Anbieter im Niedrigpreissegment sehen sich eingeschränkten adressierbaren Märkten gegenüber, sofern sie ihre Geräte nicht unter Systemen wie dem Cybersicherheitskennzeichnungssystem Singapurs zertifizieren.[3]Cyber Security Agency of Singapore, "About Cybersecurity Labelling Scheme for IoT," csa.gov.sg Die Verschiebung stratifiziert den Kanal und verengt die Margen am unteren Ende des Marktes für Smart-Home-Sicherheitskameras.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Mobilfunkoptionen gewinnen an Bedeutung

Kabellose (WLAN-)Kameras machen im Jahr 2025 noch immer 76,20 % des Umsatzes aus, aber Mobilfunkgeräte wachsen am schnellsten mit einer CAGR von 12,48 %. Ausfallsicherheit zieht ländliche Hausbesitzer und Eigentümer von Zweitwohnsitzen an, denen ein stabiles Breitband fehlt. Sinkende IoT-Datenpreise haben die Kostenlücke zu WLAN-Systemen seit 2023 um 42 % geschlossen. Die Marktgröße für Smart-Home-Sicherheitskameras bei Mobilfunkgeräten wird bis 2031 voraussichtlich 3,42 Milliarden USD erreichen. Anbieter fügen Dual-Mode-Konnektivität hinzu, die bei Router-Ausfällen auf LTE umschaltet, was die wahrgenommene Zuverlässigkeit erhöht. PoE-Kameras behalten ihre Nische in hochwertigen Installationen, wo ein einziges Kabel sowohl Strom als auch Daten unterstützt. Hybridlösungen, die WLAN, LTE und lokalen Speicher kombinieren, gewinnen bei professionellen Integratoren, die ausfallsichere Architekturen suchen, zunehmend an Bedeutung.

Parallel dazu bündeln Betreiber SIM-Pläne mit Hardware und schaffen eine Dienstleistungsrente ähnlich wie bei Smartphone-Modellen. Regulatorische Hürden für Mobilfunksender in Innenräumen wurden in Nordamerika gelockert, was eine breitere Akzeptanz fördert. Der asiatisch-pazifische Raum zeigt frühes Interesse, da die 5G-Abdeckung im ländlichen Japan und Südkorea die Glasfaserbereitstellung übertrifft. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Optimierung der Datennutzung und nahtloses Roaming über Mobilfunknetze hinweg. Mit zunehmender Reife der Technologie wird ein breiteres Software-Ökosystem rund um firmware-basierte Netzwerkzustandsanalysen entstehen, das die Betriebszeit steigert und vorausschauende Wartung unterstützt.

Nach Kameratyp: PTZ-Flexibilität treibt Premium-Wachstum voran

IP-Kameras dominierten im Jahr 2025 mit einem Anteil von 63,20 % und verdrängten Analogkameras bei neuen Wohninstallationen fast vollständig. PTZ-Modelle gewannen an Bedeutung, indem sie Preisaufschläge auf 30 % gegenüber Festkameras senkten. Die Marktgröße für Smart-Home-Sicherheitskameras bei PTZ-Geräten wird mit einer zweistelligen CAGR wachsen, angetrieben durch Schwenk-Neige-Motoren, die für den Betrieb bei –20 °C ausgelegt sind, und einer engeren Integration mit KI-basiertem Auto-Tracking. Hausbesitzer schätzen die Fernpositionierung, die die Abdeckung mit weniger Geräten maximiert und Verkabelungs- und Abonnementgebühren spart. Feste IP-Geräte behalten die Volumenführung, indem sie zuverlässige Abdeckung zu Einstiegspreisen unter 40 USD bieten.

360°-Fischaugenobjektive erschließen Nischen in offenen Innenräumen, indem sie vollständige Raumsichtbarkeit bieten. Innovationen rund um modulare Designs ermöglichen es Käufern, Flutlichter, Sirenen und sogar Smart-Speaker-Basen am Kameragehäuse zu befestigen. Diese Modularität verlängert die Austauschzyklen, da Zubehör ausgetauscht werden kann, ohne den Kernsensorblock zu entsorgen. In der höheren Preisklasse unterstützen PTZ-Plattformen nun Voreinstellungen, die automatisch neu positionieren, wenn sich ein Kurier nähert, und integrieren sich mit der Paketzustellungserkennung, um Diebstahl auf der Veranda zu reduzieren.

Nach Auflösung: 4K-Akzeptanz beschleunigt sich

Full HD blieb im Jahr 2025 mit einem Anteil von 58,10 % die Mainstream-Auflösung, doch 4K-Geräte werden voraussichtlich mit einer CAGR von 14,76 % wachsen. Der Marktanteil für Smart-Home-Sicherheitskameras bei 4K-Produkten erreichte im Jahr 2025 21,37 %, was schärfere Gesichtserkennung und Kennzeichenerfassung widerspiegelt. Die H.265+-Komprimierung verringert Speicherstrafen und halbiert die Bandbreite im Vergleich zu früheren Codecs. Cloud-Pläne entwickeln sich weiter: Aufnahmen werden nur für Bewegungsereignisse, die von der geräteseitigen KI als wichtig eingestuft werden, in voller Auflösung gespeichert. Hersteller wie Reolink haben Dual-Sensor-Designs eingeführt, die ein Weitwinkel-4K-Objektiv mit einem Teleobjektivmodul für scharfen Zoom ohne Interpolation kombinieren.

2K-Kameras befriedigen kostenbewusste Käufer, die schärfere Bilder als 1080p wünschen, ohne den 4K-Aufpreis zu zahlen. In Schwellenmärkten sinkt 720p auf einen einstelligen Anteil, da Wiederverkaufspreisdruck die Entwicklung beschleunigt. Lieferanten integrieren adaptives Streaming, das die Qualität bei eingeschränkter mobiler Bandbreite beim Betrachten reduziert und eine konsistente Live-Ansichtsleistung für Smartphones in öffentlichen Netzwerken gewährleistet. Der Trend zu höheren Auflösungen treibt auch die Nachfrage nach intelligenteren Suchwerkzeugen an, einschließlich Miniaturbilddurchsuchen und textbasierten Szenenabfragen.

Nach Standort: Außensegment beschleunigt sich

Innenmodelle trugen im Jahr 2025 57,25 % des Volumens bei, da Mieter eine schnelle Platzierung auf Regalen und Schreibtischen bevorzugen. Außenkameras wachsen schneller mit einer CAGR von 13,18 %, angetrieben durch robuste Gehäuse, IP66-Wasserschutzklassen und integrierte Flutlichter. Solarbetriebene Versionen eliminieren den Akkuwechsel; Reolink verzeichnete ein Wachstum von 127 % im Jahresvergleich für seine Solarlinie. Montagesysteme schwenken nun zwischen Dachuntersicht, Wand und Mast, um der vielfältigen Architektur gerecht zu werden. Die Nachtsichtqualität wird durch duale Infrarot- und Weißlicht-LEDs verbessert, die Eindringlinge abschrecken und gleichzeitig Bilddetails zur Identifizierung erhalten.

Die Marktgröße für Smart-Home-Sicherheitskameras bei Außengeräten wird bis 2028 voraussichtlich das Innenvolumen erreichen, da Hausbesitzer der Perimetererkennung Priorität einräumen. Flutlichtkameras erzielen einen Preisaufschlag von 35 %, verkaufen sich aber gut, da ein Gerät separate Beleuchtungs- und Überwachungsgeräte ersetzt. Anbieter bündeln Sprachwarnsysteme in mehreren Sprachen, die abgespielt werden, wenn Bewegung Risikoschwellen überschreitet, was dem globalen Einsatz entspricht. Multifunktionalität wird zur Basisanforderung und verwischt die Grenzen zwischen Kamera, Gegensprechanlage und Sicherheitsbeleuchtung.

Nach Vertriebskanal: Dienstleister nutzen Installationskompetenz

Online-Marktplätze erfassten im Jahr 2025 67,10 % des Umsatzes, da Käufer Preistransparenz und schnellen Versand schätzten. Sicherheitsdienstleister verfolgen jedoch eine CAGR von 12,92 %, da sie Installationskomplexität lösen. Sie passen Layouts an, bohren bei Bedarf Kabellöcher und konfigurieren Netzwerke für Hausbesitzer, denen technisches Vertrauen fehlt. Die Marktgröße für Smart-Home-Sicherheitskameras, die über professionelle Kanäle abgewickelt wird, wird bis 2031 4,38 Milliarden USD übersteigen. Anbieter verkaufen auch Wartungsverträge, die Firmware-Updates garantieren und das Sicherheitsverletzungsrisiko mindern.

Einzelhandelsgeschäfte entwickeln sich zu Erlebniszentren, die Live-Demos in inszenierten Wohnzimmern präsentieren. Käufer vergleichen Sichtfeldunterschiede und die Integration von Sprachassistenten vor dem Kauf, was die Anhängungsraten für Zubehör wie Solarpanele und microSD-Karten erhöht. Hybride Kaufwege sind üblich: Verbraucher recherchieren online, konfigurieren Systeme mit virtuellen Beratern und vereinbaren persönliche Einrichtungen. Dieser Omnichannel-Ansatz steigert den durchschnittlichen Bestellwert, insbesondere für Pakete mit mehr als vier Kameras. Finanzierungspläne mit zinslosen Konditionen beseitigen weitere Akzeptanzhürden für Premium-Bundles.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten Anteil von 37,60 %, gestützt durch hohes verfügbares Einkommen und Versicherungsprogramme, die Hardware subventionieren. Käufer in den Vereinigten Staaten haben sich auf KI-zentrierte Geräte verlagert, wobei 63 % der neuen Installationen Personenerkennung unterstützen. Die kanadische Nachfrage spiegelt US-Trends wider, wenn auch in kleinerem absolutem Maßstab, während Mexiko in Ballungsräumen, wo die Eigentumsdeliktraten die ländlichen Gebiete übersteigen, ein rasantes Wachstum zeigt. Das regulatorische Umfeld der Region begünstigt Cloud-Dienste, doch datenschutzbewusste Verbraucher bevorzugen zunehmend Edge-Analysen, um externe Datenübertragungen zu begrenzen.

Der asiatisch-pazifische Raum verzeichnete das schnellste Wachstum mit einer prognostizierten CAGR von 13,96 % für 2026–2031. China führt beim Stückvolumen, da inländische Hersteller aggressiven Preiswettbewerb betreiben und landesweite E-Commerce-Kampagnen rund um Einkaufsfestivals durchführen. Japan profitiert vom Programm „Digitale Gartenstadt”, das bis zu 40 % der Nachrüstungskosten für qualifizierende Haushalte subventioniert. Südkorea entwickelt integrierte Smart-Home-Plattformen, bei denen Kameras automatisch Beleuchtungsszenen und Alarmsysteme auslösen. Indiens Durchdringung liegt noch unter 7 % der potenziellen Haushalte, doch Stromausfallsicherungsfunktionen und Apps in Regionalsprachen beschleunigen die Akzeptanz. Südostasiatische Märkte wie Indonesien und Thailand befinden sich in früheren Phasen, profitieren aber von verbesserter Breitbandreichweite.

Europa machte im Jahr 2025 27,85 % des Umsatzes aus, weist jedoch eine breite innerregionale Varianz auf. Das Vereinigte Königreich führt bei den absoluten Verkäufen, begünstigt durch die Vertrautheit mit der CCTV-Kultur und attraktive Versicherungsrabatte. Deutschland und Frankreich folgen, obwohl Käufer Abonnementflexibilität und lokalen Speicher verlangen, um DSGVO-Anforderungen zu erfüllen. Nordische Länder weisen die höchste Pro-Kopf-Durchdringung auf, angetrieben durch frühe Smart-Home-Akzeptanz und Sicherheitsbedürfnisse für abgelegene Ferienhäuser. Südeuropa befindet sich im Aufholmodus, da die wirtschaftliche Erholung die Ermessensausgaben steigert; Ferienhausbesitzer in Spanien und Portugal bevorzugen batteriebetriebene Außengeräte mit Solarpanelen zum Schutz unbewohnter Immobilien.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die fünf größten Anbieter halten zusammen etwa 47 % des Umsatzanteils. Amazon Ring behauptet seine Führungsposition in Nordamerika durch enge Alexa-Integration und ein umfangreiches Geräteportfolio, das eine einzige App teilt. Google Nest bleibt bei Android-Haushalten stark und nutzt Googles KI, um Fehlalarme gering zu halten. Hikvision dominiert in China und Teilen Europas, wo Distributoren seine Vielfalt an Formfaktoren und wettbewerbsfähige Preisgestaltung schätzen. WYZE unterbietet Konkurrenten bei den Hardwarekosten und ergänzt Premium-Funktionen durch Firmware-Updates, was Marktführer dazu veranlasst, Einstiegspreise im Zaum zu halten.

Künstliche Intelligenz ist das zentrale Schlachtfeld. Anbieter betonen die Fähigkeit, Pakete, Haustiere und Fahrzeuge zu erkennen und Video nur bei einem Risikoereignis zu speichern. Edge-Computing wird zu Mittelklasselinien hinzugefügt, um europäischen Datenschutzanforderungen gerecht zu werden und Cloud-Gebühren zu reduzieren, die Margen belasten. Gleichzeitig intensiviert sich der Abonnementwettbewerb. Akteure wie Arlo und Deep Sentinel monetarisieren Live-Überwachungsdienste, während hardwarezentrierte Marken mit Freemium-Stufen experimentieren, um Nutzer zu Premium-Speicherplänen zu führen.

Strategische Partnerschaften signalisieren eine Konsolidierung des Ökosystem-Spiels. Arlo hat sich mit ADT zusammengeschlossen, um DIY-Kameras mit professioneller Überwachung zu verbinden. TP-Link hat Matter übernommen, um die markenübergreifende Kompatibilität zu erleichtern und Türen zu Apple- und Samsung-Hubs zu öffnen. Hikvision schützt den Kanalanteil, indem es Integratoren White-Label-Apps in lokalen Sprachen anbietet und Serviceumsätze sichert. Risikokapital ist weiterhin für Spezialisten verfügbar, die sich auf datenschutzorientierte Designs und Energiegewinnung konzentrieren, wie SimpliSafes Kapitalerhöhung von 130 Millionen USD zur Beschleunigung der europäischen Expansion zeigt.

Marktführer im Bereich Smart-Home-Sicherheitskameras

Hangzhou Hikvision Digital Technology Co. Ltd

FrontPoint Security Solutions Inc.

Honeywell International, Inc.

SimpliSafe, Inc.

ADT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Google Nest brachte ein Außenmodell auf den Markt, das Personen, Pakete, Fahrzeuge und Tiere mit einer Genauigkeit von 98,5 % identifiziert und Fehlalarme um 65 % reduziert.

- April 2025: Amazon Ring veröffentlichte eine Schwenk-Neige-Innenkamera mit 360°-Abdeckung und einem physischen Verschluss für den Datenschutz.

- März 2025: Arlo und ADT haben eine Partnerschaft geschlossen, um Arlo-Geräte mit der professionellen Überwachung von ADT zu kombinieren.

- Februar 2025: Hikvision stellte AcuSense 2.0 vor und verbesserte KI-Filter, um Tiere und sich bewegendes Laub zu ignorieren.

Berichtsumfang des globalen Marktes für Smart-Home-Sicherheitskameras

Smart-Home-Sicherheitskameras sind hochentwickelte Überwachungsgeräte, die sich nahtlos in Hausautomationssysteme integrieren und überlegene Überwachungs- und Sicherheitsfähigkeiten bieten. Diese Integration ermöglicht es Benutzern, auf Live-Feeds zuzugreifen, zeitnahe Benachrichtigungen zu erhalten und aufgezeichnetes Filmmaterial regelmäßig zu speichern. Der Gesamtschutz wird durch das Hinzufügen von Smart-Kameras zu Heimsicherheitssystemen erheblich gestärkt.

Die Studie überwacht die globalen Umsätze aus dem Verkauf von Smart-Home-Sicherheitskameraprodukten. Sie untersucht auch wichtige Marktmetriken, Wachstumstreiber und führende Branchenanbieter, was Marktschätzungen und -prognosen stärkt. Darüber hinaus befasst sich die Analyse mit den makroökonomischen Einflüssen auf den Markt. Der Bericht umfasst Marktgrößen und -prognosen für verschiedene Segmente.

Der Markt für Smart-Home-Sicherheitskameras ist segmentiert nach Typ (Analogkamera und IP-Kamera [PTZ-Kameras]), Auflösung (HD und Full HD), Standort (Innen und Außen), Form (Bullet, Dome, Schwenk und andere Formen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Kabelgebundene Kameras |

| Kabellose (WLAN-)Kameras |

| Power-over-Ethernet (PoE)-Kameras |

| Mobilfunkkameras (4G/5G) |

| Analogkameras | |

| IP-Kameras | Feste IP-Kameras |

| PTZ-IP-Kameras | |

| 360°/Fischaugen-IP-Kameras |

| HD (=720p) |

| Full HD (1080p) |

| 2K (1440p) |

| 4K und darüber |

| Innenkameras |

| Außenkameras |

| Online-Einzelhandel |

| Offline-Einzelhandel (Elektronik- und Heimwerkermärkte) |

| Sicherheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Konnektivität | Kabelgebundene Kameras | |

| Kabellose (WLAN-)Kameras | ||

| Power-over-Ethernet (PoE)-Kameras | ||

| Mobilfunkkameras (4G/5G) | ||

| Nach Kameratyp | Analogkameras | |

| IP-Kameras | Feste IP-Kameras | |

| PTZ-IP-Kameras | ||

| 360°/Fischaugen-IP-Kameras | ||

| Nach Auflösung | HD (=720p) | |

| Full HD (1080p) | ||

| 2K (1440p) | ||

| 4K und darüber | ||

| Nach Standort | Innenkameras | |

| Außenkameras | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel (Elektronik- und Heimwerkermärkte) | ||

| Sicherheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart-Home-Sicherheitskameras?

Die Marktgröße für Smart-Home-Sicherheitskameras beträgt im Jahr 2026 9,77 Milliarden USD und wird voraussichtlich bis 2031 auf 17,66 Milliarden USD wachsen.

Welche Region wächst am schnellsten bei Smart-Home-Kameras?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,96 % von 2026 bis 2031, bedingt durch Urbanisierung, steigende Einkommen und unterstützende Regierungsprogramme.

Welche Konnektivitätsoption gewinnt über WLAN hinaus an Bedeutung?

Mobilfunkkameras (4G/5G) entwickeln sich schnell und verzeichnen eine CAGR von 12,48 %, da sie bei Breitbandausfällen funktionieren und für ländliche oder Zweitwohnsitze geeignet sind.

Wie beeinflussen Versicherer die Akzeptanz in Nordamerika?

US-amerikanische und britische Versicherer gewähren 5–20 % Prämienrabatte für Häuser mit vernetzten Kameras, was die Amortisationszeiten effektiv verkürzt und die Installationsraten steigert.

Warum sind Edge-Analysen wichtig?

Die Videoverarbeitung auf dem Gerät reduziert die Bandbreite und beschleunigt Benachrichtigungen, während Datenschutzregeln eingehalten werden, die Cloud-Uploads einschränken, und treibt dadurch Premium-Upgrades in Nordamerika und Westeuropa voran.

Welcher Trend prägt das europäische Kaufverhalten?

Abonnementbundles „Kamera als Dienstleistung”, die Hardware, Speicher und Überwachung umfassen, sind beliebt, steigern den Customer Lifetime Value und reduzieren die Abwanderungsrate.

Seite zuletzt aktualisiert am: