Marktgröße und -anteil für Einwegpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

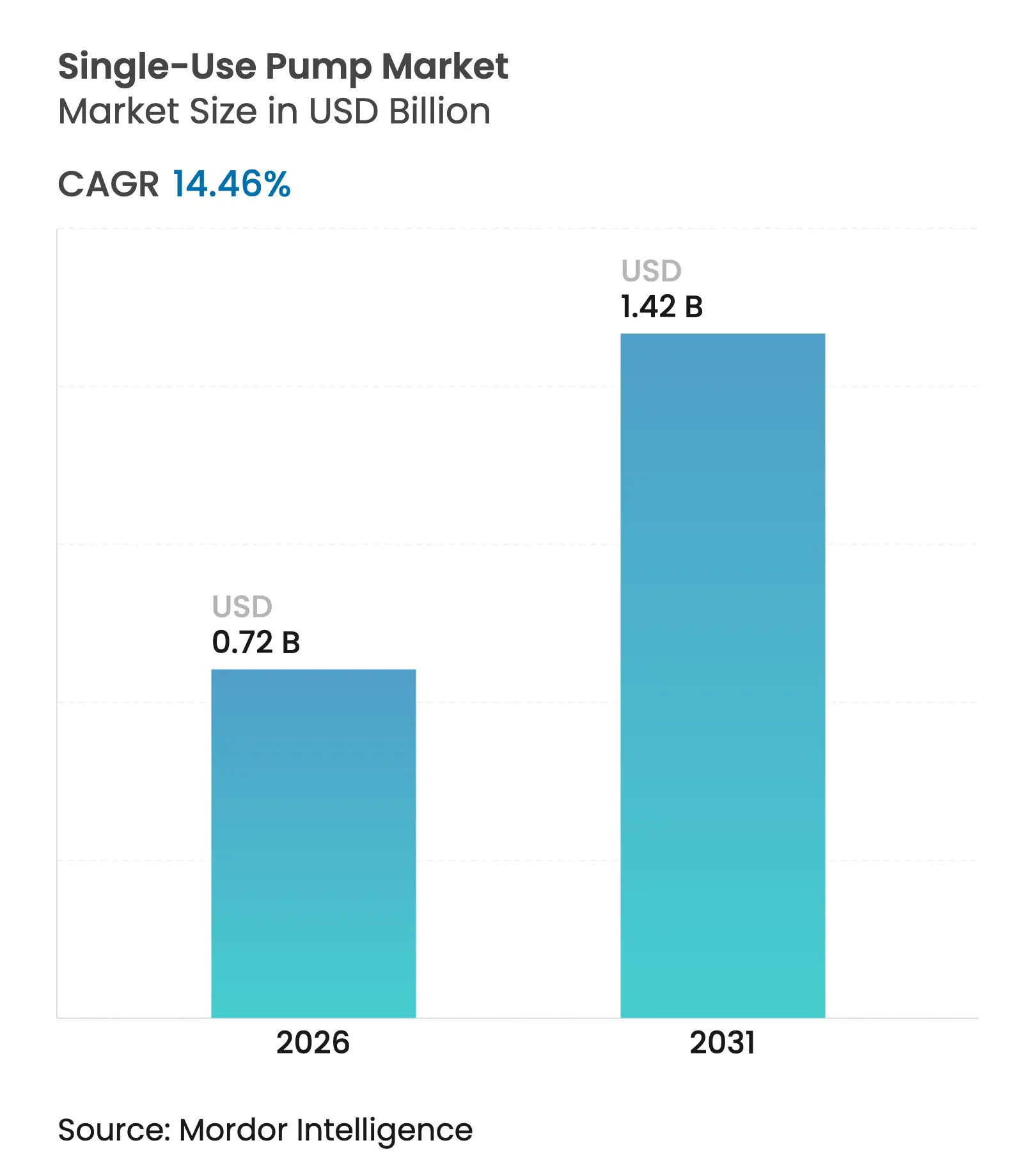

| Marktgröße (2026) | 0.72 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

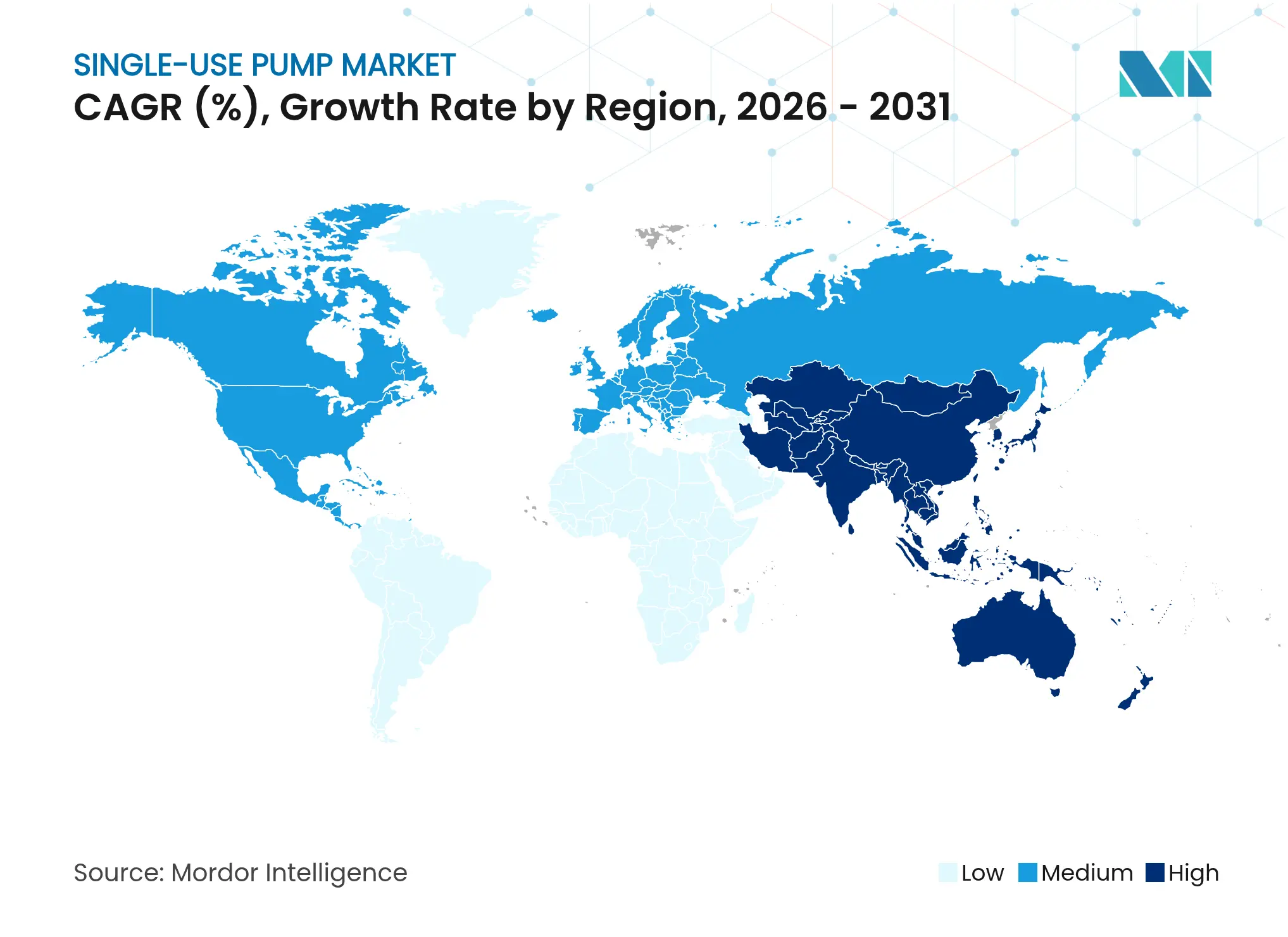

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einwegpumpen von Mordor Intelligence

Die Marktgröße für Einwegpumpen wird im Jahr 2026 auf USD 0,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,63 Milliarden, mit Projektionen für 2031 von USD 1,42 Milliarden, was einem Wachstum von 14,46 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Dynamik folgt dem biopharmazeutischen Wandel hin zu Einweg-Produktionslinien, die das Risiko von Kreuzkontaminationen eliminieren und die Reinigungsvalidierungszyklen verkürzen. Das Wachstum wird durch rasche Kapazitätserweiterungen im Bereich Biologika, stetige Innovationen bei scherschonenden peristaltischen und Membrandesigns sowie den aggressiven Ausbau von Auftragsforschungs- und -herstellungsorganisationen (CDMO) gestützt, die flexible Scale-up-Optionen suchen. Investoren betrachten die Einweg-Flüssigkeitshandhabung als Weg zur Verkürzung der Markteinführungszeit für fortschrittliche Therapien, während Gerätehersteller die steigende Nachfrage nach modularen, automatisierungsgerechten Systemen bedienen. Die Wettbewerbsintensität bleibt moderat, mit einer Mischung aus diversifizierten Durchflusstechnologieunternehmen und Nischenspezialisten, die durch Akquisitionen und gemeinsame Entwicklungsprogramme ihre Portfolios erweitern.

Wichtigste Erkenntnisse des Berichts

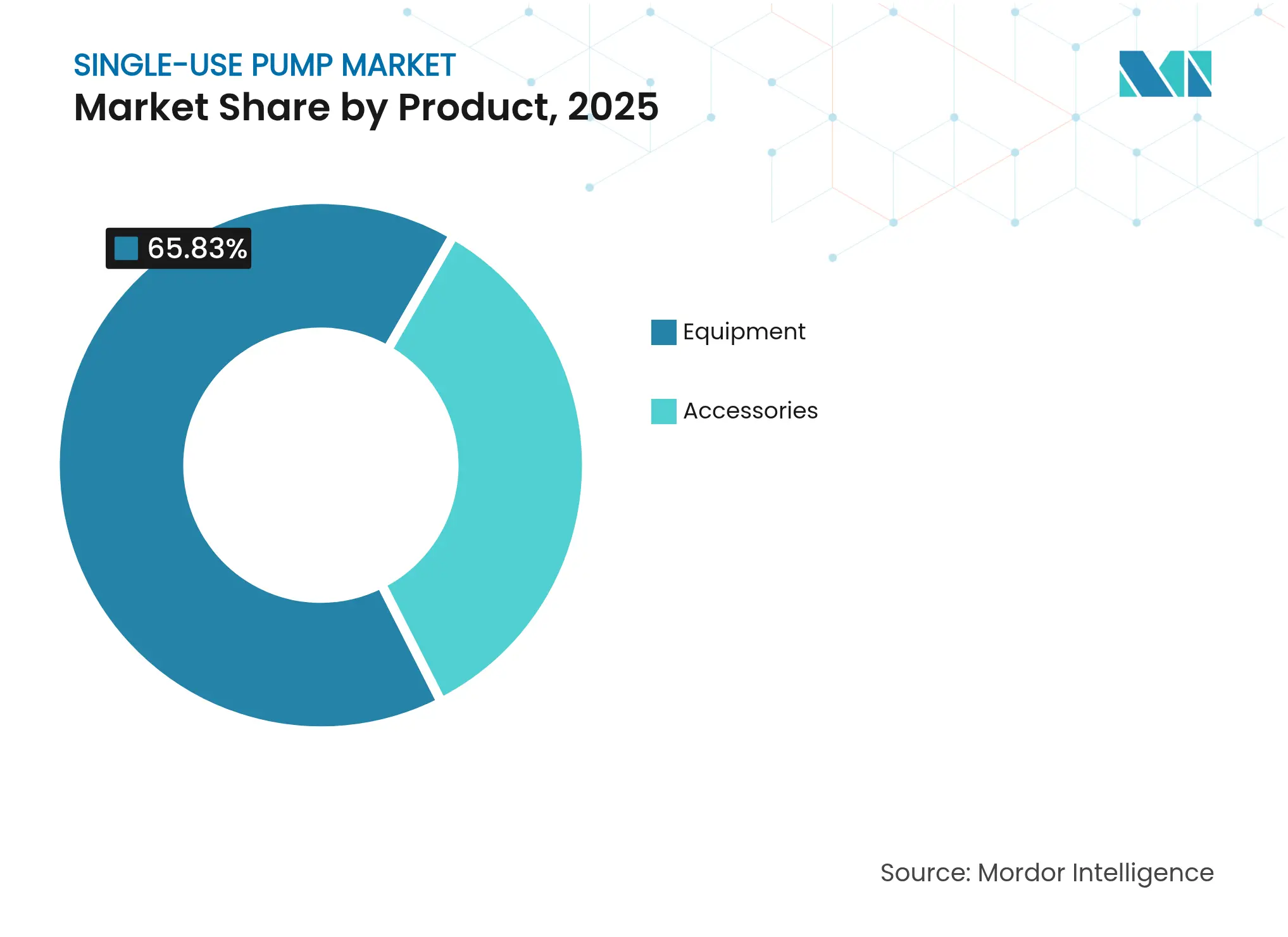

- Nach Produkt führte die Gerätekategorie mit einem Marktanteil von 65,83 % am Markt für Einwegpumpen im Jahr 2025, während Zubehör die schnellste CAGR von 18,12 % bis 2031 verzeichnete.

- Nach Durchflussrate erfassten Niedrigdurchfluss-Pumpen im Jahr 2025 einen Marktanteil von 53,96 % am Markt für Einwegpumpen, während Hochdurchfluss-Modelle bis 2031 mit einer CAGR von 15,4 % expandieren.

- Nach Anwendung hielten Upstream-Prozesse im Jahr 2025 einen Anteil von 45,15 % an der Marktgröße für Einwegpumpen; Downstream-Operationen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,92 % wachsen.

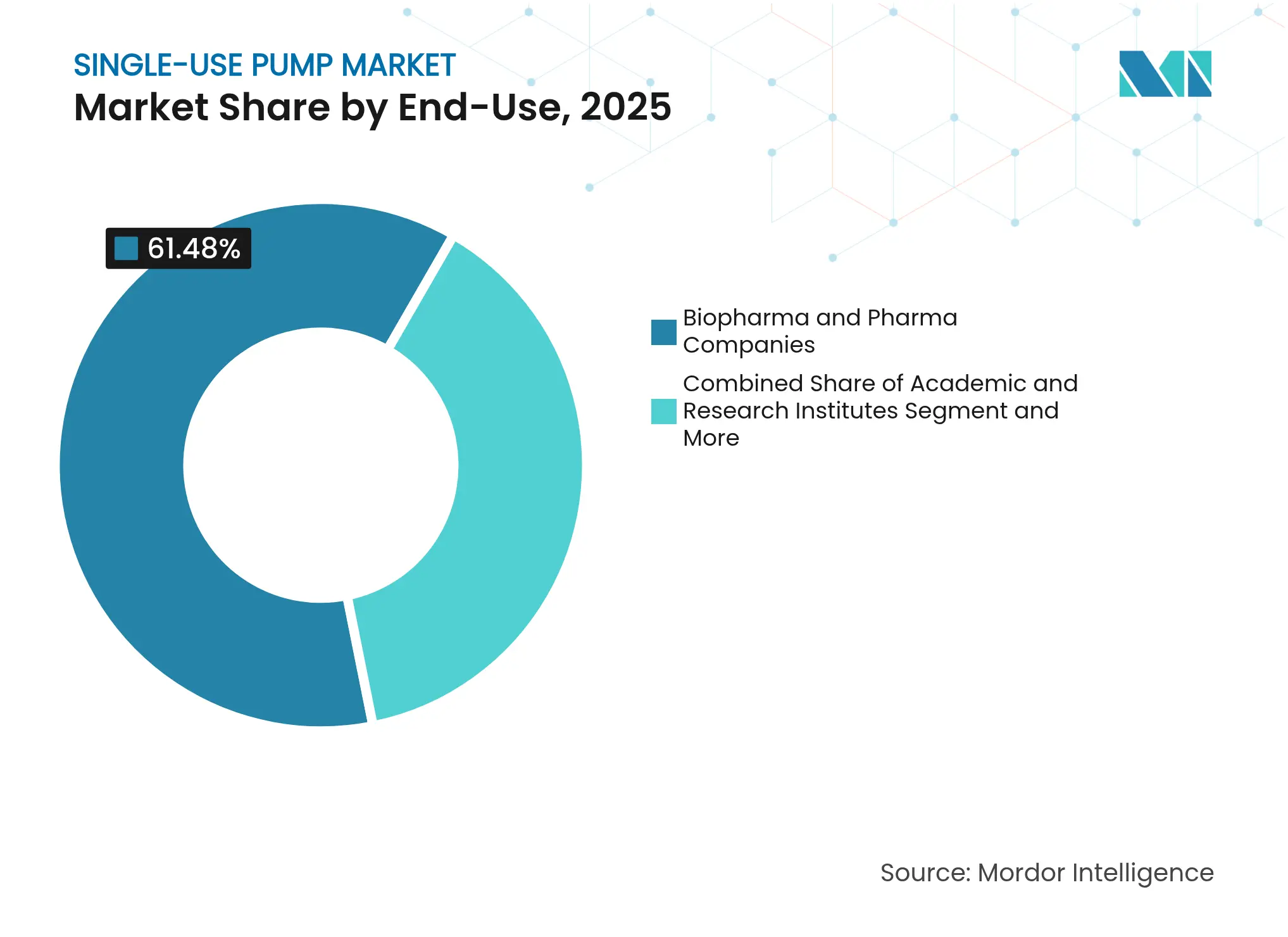

- Nach Endverwendung dominierten Biopharma-Unternehmen im Jahr 2025 mit einem Anteil von 61,48 % an der Marktgröße für Einwegpumpen, während CROs und CMOs die höchste CAGR von 16,12 % bis 2031 verzeichnen.

- Nach Material hielt medizinisches Polyethylen im Jahr 2025 einen Anteil von 46,77 %, während Fluorpolymer-Auskleidungen auf eine CAGR von 17,74 % bis 2031 zusteuern.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 37,22 % des Umsatzes; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 15,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einwegpumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung der Einweg-Bioprozessierung in der Biologika-Herstellung | +2.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei scherschonenden peristaltischen und Membrandesigns | +1.8% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Wachsende Prävalenz chronischer Erkrankungen, die die Nachfrage nach fortschrittlichen Therapien ankurbelt | +2.2% | Global, mit höchster Auswirkung in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Erweiterung der CDMO-Kapazität für schnelles Scale-up | +2.8% | Global, mit erheblichem Wachstum in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Dezentralisierte modulare Impfstoffanlagen nach COVID | +1.5% | Global, mit Fokus auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| ESG-Vorgaben zugunsten wasser- und energiesparender Pumpenlösungen | +1.2% | Vorwiegend EU und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der Einweg-Bioprozessierung in der Biologika-Herstellung

Globale Biologika-Hersteller ersetzen Edelstahlinfrastruktur durch Einwegplattformen, um Chargen schneller umzuschlagen und das Kapitalrisiko zu senken. Fujifilm Diosynth investierte im Jahr 2024 USD 1,6 Milliarden in acht 20.000-Liter-Einweg-Bioreaktoren, die die Kapazität verdoppeln und wochenlange Reinigungsausfallzeiten eliminieren[1]Fujifilm Diosynth Biotechnologies, "Unternehmen kündigt Investition von USD 1,6 Milliarden an," fujifilmdiosynth.com. Lotte Biologics reservierte USD 1 Milliarde, um durch vollständig auf Einweglösungen basierende Suiten, die Mehrprodukt-Umrüstungen innerhalb von Stunden ermöglichen, den Status eines Top-Ten-CDMOs zu erreichen. Obwohl Verbrauchsmaterialien die Kosten pro Charge um 25–29 % erhöhen, beschleunigt die eingesparte Validierungszeit die Markteinführung neuer Therapien und überwiegt die Kostenbedenken. Samsung Biologics und SK pharmteco investierten gemeinsam USD 260 Millionen in Korea, um Einweg-Layouts zu standardisieren, was dieses Modell als Mainstream für neue Greenfield-Anlagen signalisiert.

Technologische Fortschritte bei scherschonenden peristaltischen und Membrandesigns

Pumpenhersteller entwickeln schonende Fluidwege, um die Proteinaggregation während der Zirkulation zu verhindern. Watson-Marlows Quantum-Pumpe kombiniert ReNu-SU-Kartuschen mit präziser Servosteuerung, um empfindliche monoklonale Antikörper unter minimalem Scherstress zu transportieren. Magnetlagergeräte von Levitronix eliminieren den mechanischen Kontakt vollständig und beseitigen Reibung sowie verlängern die Kartuschenlaufzeit. Die Conveying Wave Technology (CWT) bewegt Flüssigkeiten durch eine oszillierende Kammer und liefert eine Dosiergenauigkeit von ±1 %, während die chemische Exposition um 97,5 % reduziert wird[2]Spirax-Sarco, "Watson-Marlow Fluid Technology Solutions," spiraxgroup.com. Solche Innovationen bilden die Grundlage für ein zuverlässiges Scale-up für Zell- und Gentherapien, bei denen Produktverluste kostspielig sind.

Wachsende Prävalenz chronischer Erkrankungen, die die Nachfrage nach fortschrittlichen Therapien ankurbelt

Die steigende Inzidenz von Krebs, Autoimmunerkrankungen und seltenen genetischen Störungen intensiviert die Pipeline komplexer Biologika und treibt Upstream- und Downstream-Volumina an, die Anbieter im Markt für Einwegpumpen bedienen wollen. Präzisionsmedikamente erfordern häufig kleine, hochwertige Chargen, die unter strengen Sterilitätsbedingungen verarbeitet werden. Einweg-Pumpleitungen minimieren das Kreuzkontaminationsrisiko, wenn Hersteller zwischen Nischentherapien wechseln. Der Druck der Gesundheitssysteme, Entwicklungszeiträume zu verkürzen, begünstigt zusätzlich Entscheidungen zugunsten einbaufertiger Skids, die mit beschleunigten Zulassungswegen übereinstimmen.

Erweiterung der CDMO-Kapazität für schnelles Scale-up

CDMOs wetteifern darum, Sponsoren ohne interne Infrastruktur schlüsselfertige Produktion anzubieten. CordenPharmas EUR-900-Millionen-Peptidausbau und Terumos Mehrprodukt-Erweiterung unterstreichen die Nachfrage nach Plattformen, die sich an wechselnde Molekülportfolios anpassen. Globale Anbieter im Markt für Einwegpumpen profitieren, da Vertragsstandorte standardisierte, herstellerqualifizierte Kartuschen bevorzugen, die unterschiedlichen Kundenprotokollen entsprechen. BioProcess International schätzt die globale Bioprozesskapazität im Jahr 2025 auf 16,5 Millionen Liter, wobei China und Indien die größten Anteile hinzufügen, um westliche Outsourcing-Verträge zu gewinnen. Diese Kapazitätswelle sichert stetige Pumpenverkäufe über den gesamten Anlagenlebenszyklus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Eignung bei der Hochdruck-Downstream-Filtration | -1.2% | Global, mit besonderer Auswirkung auf Großbetriebe | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten im Vergleich zu herkömmlichen Pumpen | -0.8% | Kostensensible Märkte, vorwiegend Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Kunststoffabfällen und PFAS-Extrahierbaren | -1.5% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit medizinischen Polymerharzen | -1.1% | Global, mit akuter Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Eignung bei der Hochdruck-Downstream-Filtration

Ultrafiltrations- und Diafiltrationsstufen für hochkonzentrierte monoklonale Antikörper laufen oberhalb von 3 bar und überschreiten damit die Sicherheitsgrenzen vieler Einweggehäuse. Die US-amerikanische Arzneimittelbehörde (FDA) betont die präzise Druckkontrolle bei der Sterilfiltration und fügt Validierungshürden hinzu, wenn die Polymerintegrität unsicher ist[3]US FDA, "Leitfaden zu wesentlichen Arzneimittelabgabeergebnissen," fda.gov. Hybridanlagen kombinieren häufig Einwegleitungen im Upstream mit Edelstahl-Skids im Downstream, was den Einfachheitsvorteil mindert, der die Einwegadoption motiviert. Die zunehmende Nachfrage nach hochviskosen Formulierungen für die subkutane Verabreichung verschärft die Druckherausforderung, da Pumpen trotz steigendem Flüssigkeitswiderstand präzise bleiben müssen.

Regulatorische Kontrolle von Kunststoffabfällen und PFAS-Extrahierbaren

Europäische PFAS-Vorschläge bedrohen Fluorpolymer-Lieferketten, die leistungsstarke Auskleidungen unterstützen. Saint-Gobain stellte seine PharmaFluor-FEP-Schläuche auf nicht fluorierte Polymerisationshilfsmittel um, während Sartorius warnte, dass künftige Verbote auf PVDF-Filter ausgeweitet werden könnten. Die FDA-Entwurfsregel von 2024 erhöht die Anforderungen an Tests auf Extrahierbare und Auslaugbare und schreibt vollständige chemische Profile für jede Einwegkomponente vor. Die Einhaltung erhöht die Zertifizierungsvorlaufzeiten und -kosten und fördert konservatives Einkaufsverhalten in umweltbewussten Regionen. Anbieter reagieren mit Investitionen in recycelbare Materialien und Closed-Loop-Rückgewinnungsprogramme, doch die Infrastruktur bleibt noch im Aufbau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gerätedominanz treibt Innovation

Geräte erwirtschafteten im Jahr 2025 65,83 % des Umsatzes, was die grundlegende Rolle von Pumpen in jeder Bioprozessphase widerspiegelt. Peristaltische Einheiten bleiben der Eckpfeiler für aseptische Flüssigkeitsübertragung, während quaternäre Membransysteme bei der Präzisionsdosierung für Chromatographiepuffer Marktanteile gewinnen. Die Marktgröße für Einwegpumpen im Gerätebereich wird voraussichtlich stetig wachsen, da Anbieter Hardware mit Sensor- und Steuerungssoftware bündeln. Zubehör liegt in absoluten Zahlen zurück, liefert jedoch die schnellste CAGR von 18,12 %, angetrieben durch den chargenweisen Austausch von Schläuchen, Verbindern und Pumpenkartuschen. Führende Anbieter bringen integrierte Fluidweg-Kits auf den Markt und erschließen so den Lebenszyklus-Mehrwert nach dem ersten Skid-Verkauf.

Der Umsatz mit Verbrauchsmaterialien profitiert von vorhersehbaren Beschaffungszyklen, die in der Dokumentation der aktuellen guten Herstellungspraxis verankert sind. Watson-Marlows WMArchitect-Suite bündelt Schnellkupplungs-Verteiler und bestrahlungsfertige Schlauchsätze, sodass Bediener Umrüstzeiten von unter 15 Minuten erreichen können. Nischenanbieter konzentrieren sich auf steril schweißbare Verbinder und gammastabile Elastomere, die dem regulatorischen Druck nach geschlossener Verarbeitung Rechnung tragen. Die zunehmende Einführung der kontinuierlichen Bioprozessierung unterstützt das Zubehörvolumen weiter, da verlängerte Kampagnen einen periodischen Austausch der benetzten Teile erfordern, um die Sterilität bei mehrtägigen Läufen aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchflussrate: Niedrigdurchfluss-Präzision trifft auf Hochdurchfluss-Skalierung

Niedrigdurchfluss-Pumpen dominierten im Jahr 2025 mit 53,96 % des Umsatzes, angetrieben durch Zell- und Gentherapieprotokolle, die eine enge volumetrische Genauigkeit unter 100 L/min erfordern. Diese Systeme schützen empfindliche Zellen und reduzieren den Reagenzienverbrauch bei der Kleinchargenproduktion. Hochdurchfluss-Plattformen gewinnen mit einer CAGR von 15,4 % an Dynamik, unterstützt durch die Erweiterung von 5.000-Liter- bis 20.000-Liter-Einweg-Bioreaktoren in kommerziellen Anlagen für monoklonale Antikörper. Die Marktgröße für Einwegpumpen im Bereich Hochdurchfluss-Aufgaben profitiert von steigenden Erntevolumina und Perfusionsstrategien, die täglich große Medienmengen zirkulieren.

Die Designdivergenz bleibt ausgeprägt. Niedrigdurchfluss-Geräte betonen die Pulsdämpfung und Druckstabilität bei einem Betrieb unter 2 bar, während Hochdurchfluss-Skids das Motordrehmoment und die Schlauchstärke optimieren, um kontinuierliche 24/7-Kampagnen zu betreiben. Modulare Statorbaugruppen ermöglichen es Herstellern, identische Antriebseinheiten für unterschiedliche Durchflussbereiche zu kalibrieren, was die Lagerkosten senkt. Der Aufstieg der Perfusion und der kontinuierlichen Erfassung verwischt historische Grenzwerte und treibt die Forschung und Entwicklung hin zu Pumpen mit Algorithmen variabler Drehzahl, die sich automatisch an Online-Biomassemessungen anpassen.

Nach Anwendung: Downstream-Verarbeitung beschleunigt sich

Upstream-Schritte hielten im Jahr 2025 45,15 % des Umsatzes aufgrund der fest verankerten Einweg-Bioreaktoren-Einführung und routinemäßiger Medienübertragungen. Dennoch verzeichnen Downstream-Operationen die führende CAGR von 15,92 %, da Hersteller Reinigungsengpässe für Biologika mit hohem Titer angehen. Einweg-Chromatographie-Skids, Virusfiltrationsleitungen und Abfüllanlagen für Wirkstoffsubstanzen integrieren Pumpen, um einen konstanten Fluss durch Membranen und Säulen zu gewährleisten. Das Segment profitiert auch von Rahmenwerken der Prozessanalytik, die auf geschlossene, automatisierte Post-Ernte-Phasen drängen.

Das Downstream-Wachstum hängt von Kostensenkungsimperativen ab: Die Reinigung kann bei einigen rekombinanten Proteinen mehr als die Hälfte der gesamten Herstellungskosten ausmachen. Thermo Fishers Übernahme der Filtrationssparte von Solventum unterstreicht den strategischen Wert integrierter Einweg-Downstream-Suiten. Pumpenanbieter reagieren mit der Integration von Verteilereinheiten mit geringem Totvolumen und Inline-Drucksensoren, die gleichmäßige transmembrane Gradienten aufrechterhalten und den regulatorischen Erwartungen an konsistente kritische Qualitätsattribute entsprechen.

Nach Endverwendung: CDMO-Wachstum gestaltet die Nachfrage um

Biopharmazeutische Innovatoren und große Pharmaunternehmen erzeugten im Jahr 2025 61,48 % der Nachfrage und priorisierten validierte, prüfungsfertige Hardware. Die Nachfrage im Markt für Einwegpumpen von CROs und CMOs wächst jedoch mit einer CAGR von 16,12 %, bedingt durch das Outsourcing von Sponsoren und Kapazitätsengpässe bei Originatorunternehmen. Auftragsoperatoren standardisieren auf vielseitige Pumpenmarken, um ohne langwierige Qualifizierungsschleifen zwischen mehreren Kundenmolekülen zu wechseln.

Antylia Scientifics Entwicklung aus Cole-Parmer heraus spiegelt die Neuausrichtung von Anbietern auf die CDMO-Kundenbasis wider, mit Schwerpunkt auf Schnelllieferservice und globaler Kartuschenverfügbarkeit. Akademische Einrichtungen bleiben kleinere Käufer, fungieren jedoch als Testfelder für modernste Formate wie Einweg-Mikropumpen, die in Tischperfusionsplattformen integriert sind. Die zunehmende Einführung personalisierter Medizin weckt Interesse an Einweg-Dosierpumpen, die Sub-Liter-Chargenvolumina mit pharmazeutischer Genauigkeit handhaben können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konstruktionsmaterial: Fluorpolymere lösen Kompatibilitätsherausforderungen

Medizinisches Polyethylen hielt im Jahr 2025 46,77 % des Umsatzes dank breiter Lösungsmitteltoleranz und einfacher Extrusion zu Schläuchen. Polypropylen erfüllt erhöhte Temperaturzyklen, während Silikonelastomere die peristaltische Kompressionsleistung sichern. Fluorpolymer-Auskleidungen, die auf eine CAGR von 17,74 % zusteuern, profitieren von unübertroffener Inertheit, die die Integrität viraler Vektoren schützt und Extrahierbare minimiert. Der Übergang zu Puffern für die virale Inaktivierung bei hohem pH-Wert und lösungsmittelreichen Reinigungsabläufen stärkt die Nachfrage nach expandiertem Polytetrafluorethylen und Perfluoralkoxy-Harzbeschichtungen.

Regulatorische Kontrolle beschleunigt Innovationen bei PFAS-armen Alternativen. Gores STA-PURE-Behälter und Syensqos Kapazitätserweiterung verdeutlichen das Engagement für fortschrittliche Sperrfilme, die den sich verschärfenden europäischen Schwellenwerten entsprechen. Gleichzeitig veranlassen Harzengpässe und Logistikengpässe zu Dual-Sourcing-Strategien, bei denen OEMs redundante Polymergüten qualifizieren, um eine ununterbrochene Versorgung zu gewährleisten.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 37,22 % des Umsatzes aufgrund reifer Bioproduktionscluster, klar definierter regulatorischer Leitlinien und solider Risikokapitalfinanzierung für Pipelines fortschrittlicher Therapien. Die Angleichung der Qualitätsmanagementsystemverordnung (QMSR) der FDA an ISO 13485, die ab 2026 gilt, vereinfacht grenzüberschreitende Gerätezulassungen und könnte neue Pumpenmarkteinführungen beschleunigen. Dover Corporation meldete im ersten Quartal 2025 ein organisches Wachstum von 7 % in seiner Pumpenabteilung, das größtenteils auf Biopharma-Komponentenlieferungen zurückzuführen ist, was die robuste Ersatznachfrage unterstreicht. Die Forschungsausgaben der Nationalen Gesundheitsinstitute und der Behörde für biomedizinische Forschung und Entwicklung unterstützen ebenfalls Pilotinstallationen in akademischen Zentren.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 15,08 % bis 2031, da Regierungen Milliarden investieren, um Impfstoffautarkie zu erreichen und Biologika-Outsourcing zu gewinnen. Singapurs staatlich geförderter mRNA-Impfstoffvorstoß und Südkoreas Budget von USD 1,92 Milliarden, um ein führendes Impfstoffzentrum zu werden, veranschaulichen die öffentlich-private Zusammenarbeit. China und Indien erweitern die Kapazitäten, die den aktuellen guten Herstellungspraktiken (CGMP) entsprechen, um multinationale Sponsoren zu bedienen, die kostengünstige Produktion suchen. Cytiva-Führungskräfte verweisen auf das rasche Wachstum von Zell- und Gentherapieanlagen, das durch beschleunigte regulatorische Kanäle in Australien, Japan und Korea ermöglicht wird.

Europa hält einen erheblichen Anteil, gestützt durch strenge Qualitätsnormen und umfangreiche Biologika-Pipelines. Die Umsetzung des überarbeiteten Anhangs 1 der Guten Herstellungspraxis im Jahr 2025 erhöht die Sterilitätsanforderungen und fördert die breitere Einführung von Einwegpumpen, die Reinigungstotpunkte eliminieren. Die Europäische Plattform zur Überwachung von Engpässen, die ab Februar 2025 verpflichtend ist, schafft Anreize für flexible Kapazitäten, die schnelle Produktwechsel ermöglichen – ein Kernvorteil von Einweglösungen. Regionale Anbieter sehen sich jedoch mit Inputkostenvolatilität konfrontiert, da Harzpreise schwanken und die PFAS-Gesetzgebung sich verschärft, was die Produktionsplanung komplexer macht.

Wettbewerbslandschaft

Der Markt für Einwegpumpen weist eine moderate Fragmentierung, aber hohe technische Eintrittsbarrieren auf. Watson-Marlow Fluid Technology Solutions, PSG Dover und Xylem führen die Innovation an und nutzen jahrzehntelange Expertise im Bereich Fluidwege. Watson-Marlows erweitertes Profil unterstreicht die Diversifizierung über traditionelle peristaltische Leitungen hinaus hin zu vollständigen Flüssigkeitsmanagement-Ökosystemen. Strategische Akquisitionen verschärfen den Wettbewerb: PSG Dover übernahm 2025 Cryogenic Machinery Corp, um Zugang zu Spezialpumpen für die Kältekette zu erhalten, die für fortschrittliche Therapien geeignet sind. Nordson erwarb 2024 Atrion und fügte Infusions- und Herz-Kreislauf-Technologien hinzu, die Polymerwissenschaft und Compliance-Kompetenzen mit Einweg-Bioprozess-Pumpen teilen.

Partnerschaften zwischen Pumpenherstellern und Sensorunternehmen schaffen integrierte Skids, die den Anforderungen der Prozessanalytik entsprechen und die Wechselkosten für Käufer erhöhen. Unternehmen, die digitale Zwillinge und Echtzeit-Kalibrierungsfunktionen integrieren, positionieren sich günstig für die Einführung der kontinuierlichen Fertigung. Nischenanbieter gewinnen Marktanteile in Mikrobatch- oder Ultraniedrigschersegmenten, obwohl Skalierungsbeschränkungen und Validierungsressourcen die Marktreichweite einschränken. Neueinsteiger müssen komplexe Biokompatibilitätstests durchlaufen und gammakompatible Materialien sichern – Barrieren, die die Preissetzungsmacht der etablierten Anbieter aufrechterhalten.

Marktführer im Bereich Einwegpumpen

Fluid Flow Products, Inc.

Levitronix

SMC Corporation

Watson-Marlow Fluid Technology Solutions

Xylem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Nordson schloss die Übernahme von Atrion ab und erweiterte damit sein Angebot an medizinischen Geräten zur Flüssigkeitsabgabe.

- April 2024: Xylem stellte die Einwegpumpe Jabsco PureFlo 21 vor, die auf Downstream-Operationen in der Biopharmazie ausgerichtet ist.

Berichtsumfang des globalen Markts für Einwegpumpen

Gemäß dem Berichtsumfang sind Einwegpumpen spezialisierte Pumpsysteme, die für den einmaligen Gebrauch konzipiert sind, vorwiegend in biopharmazeutischen Herstellungsprozessen. Sie gewährleisten eine kontaminationsfreie Produkthandhabung und die Einhaltung strenger regulatorischer Standards, was die betriebliche Effizienz und Sicherheit verbessert.

Der Markt für Einwegpumpen ist nach Produkt, Durchflussrate, Endverwendung und Geografie segmentiert. Nach Produkt ist der Markt in Geräte und Zubehör unterteilt. Nach Durchflussrate ist der Markt in Hochdurchfluss und Niedrigdurchfluss unterteilt. Nach Endverwendung ist der Markt in biopharmazeutische und pharmazeutische Unternehmen, CROs und CMOs sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Einwegpumpen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Geräte | Peristaltische Pumpen |

| Quaternäre Membranpumpen | |

| Zentrifugalpumpen | |

| Sonstige Geräte | |

| Zubehör | Schläuche und Verbinder |

| Pumpenkammern und Kartuschen | |

| Sensoren und Steuerungen |

| Hochdurchfluss (>100 L/min) |

| Niedrigdurchfluss (<100 L/min) |

| Upstream-Bioprozessierung |

| Downstream-Bioprozessierung |

| Labor- und Kleinmaßstabsverarbeitung |

| Biopharma- und Pharmaunternehmen |

| CROs und CMOs |

| Akademische und Forschungsinstitute |

| Sonstige Endnutzer |

| Medizinisches Polyethylen |

| Polypropylen |

| Silikonelastomere |

| Fluorpolymer-Auskleidungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Geräte | Peristaltische Pumpen |

| Quaternäre Membranpumpen | ||

| Zentrifugalpumpen | ||

| Sonstige Geräte | ||

| Zubehör | Schläuche und Verbinder | |

| Pumpenkammern und Kartuschen | ||

| Sensoren und Steuerungen | ||

| Nach Durchflussrate | Hochdurchfluss (>100 L/min) | |

| Niedrigdurchfluss (<100 L/min) | ||

| Nach Anwendung | Upstream-Bioprozessierung | |

| Downstream-Bioprozessierung | ||

| Labor- und Kleinmaßstabsverarbeitung | ||

| Nach Endverwendung | Biopharma- und Pharmaunternehmen | |

| CROs und CMOs | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Konstruktionsmaterial | Medizinisches Polyethylen | |

| Polypropylen | ||

| Silikonelastomere | ||

| Fluorpolymer-Auskleidungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einwegpumpen im Jahr 2026?

Die Marktgröße für Einwegpumpen beträgt im Jahr 2026 USD 0,72 Milliarden und wird voraussichtlich bis 2031 USD 1,42 Milliarden erreichen.

Welches Segment führt beim Verkauf von Einwegpumpen?

Geräte halten 65,83 % des Umsatzes im Jahr 2025, angetrieben durch die weit verbreitete Installation von peristaltischen und Membransystemen in Bioprozessanlagen.

Warum sind CDMOs für die künftige Nachfrage wichtig?

CDMOs verzeichnen bis 2031 eine CAGR von 16,12 %, da Sponsoren die Produktion auslagern, was flexible Einwegpumpen zu einem Kernbestandteil des schnellen Scale-ups macht.

Welche Region wächst am schnellsten bei Einwegpumpen?

Asien-Pazifik verzeichnet eine CAGR von 15,08 %, unterstützt durch erhebliche staatliche Finanzierung für Impfstoffautarkie und Biologika-Kapazitäten.

Wie beeinflussen Vorschriften die Materialauswahl?

Aufkommende PFAS-Beschränkungen drängen Hersteller zu nicht fluorierten Fluorpolymeren und recycelbaren Kunststoffen und gestalten die Auswahl von Auskleidungen und Schläuchen neu.

Was ist die wichtigste technische Einschränkung für Einwegpumpen?

Druckbeschränkungen schränken ihren Einsatz bei Hochdruck-Ultrafiltrationsstufen ein und veranlassen hybride Leitungen, die Einweg-Upstream- und Edelstahl-Downstream-Geräte kombinieren.

Seite zuletzt aktualisiert am: