Marktgröße und Marktanteil für Einweg-Bioreaktoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

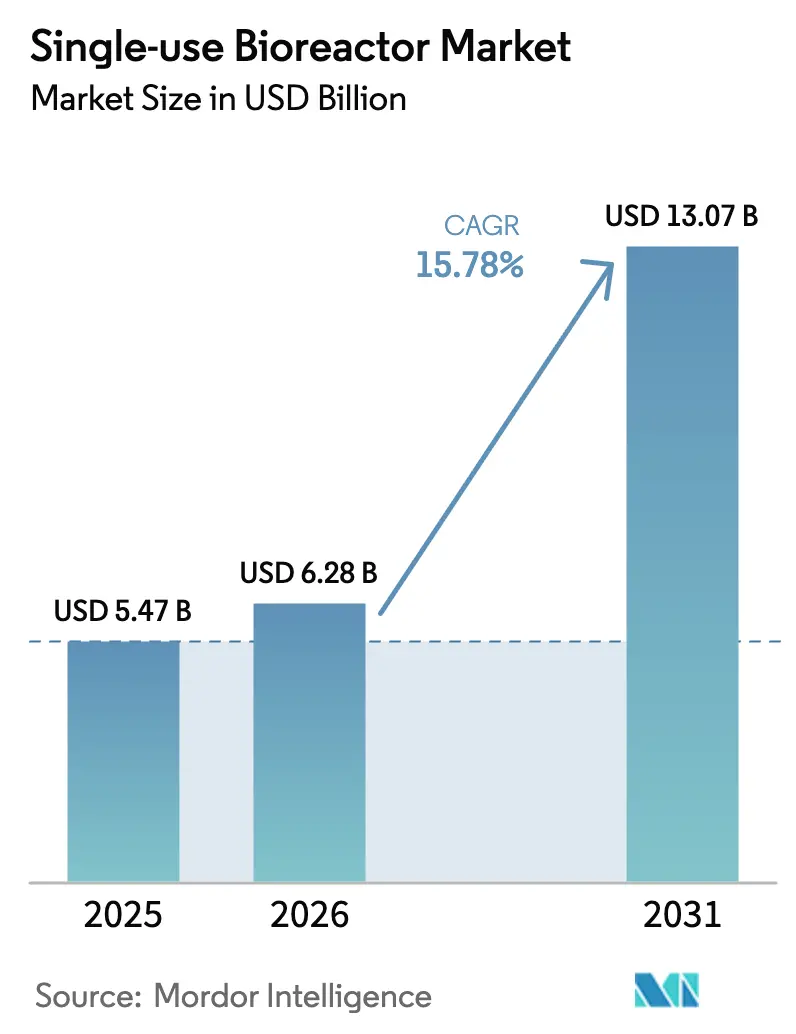

| Marktgröße (2026) | 6.28 Milliarden US-Dollar |

| Marktgröße (2031) | 13.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Bioreaktoren von Mordor Intelligence

Die Marktgröße für Einweg-Bioreaktoren wird für 2025 auf USD 5,47 Milliarden und für 2026 auf USD 6,28 Milliarden geschätzt und soll bis 2031 USD 13,07 Milliarden erreichen, was einem Wachstum mit einer CAGR von 15,78 % von 2026 bis 2031 entspricht.

Die Dynamik beruht auf dem Wandel von Edelstahlsystemen hin zu Einwegplattformen, der Reifung von Zell- und Gentherapien sowie nationalen Mandaten zur Impfstoffbereitschaft. Mittelgroße Rührkesselsysteme dominieren die installierte Kapazität, doch bei orbital geschüttelten und welleninduzierten Formaten, die flexible Kleinserienläufe für autologe Behandlungen unterstützen, ist ein rasantes Wachstum erkennbar.[1]Danaher Corporation, „Geschäftsbericht 2024”, Danaher Investor Relations, danaher.com Auftragsforschungs- und -fertigungsorganisationen (CDMOs) beschleunigen ihre Einkäufe, um langfristige Einnahmeströme aus Verbrauchsmaterialien zu sichern, während staatliche Fertigungsinitiativen in China, Südkorea und Indien modulare, kapitalschonende Anlagen bevorzugen. Die PFAS-Prüfung und die Einhaltung von Vorschriften zu Auslaugbaren Stoffen erhöhen Kosten und Zeitrisiken, doch die erweiterte Gammabestrahlungskapazität und die regulatorische Unterstützung für fortschrittliche Fertigungsverfahren mildern diese Gegenwindfaktoren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Programm zur Benennung fortschrittlicher Fertigungstechnologien”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov

Wichtigste Erkenntnisse des Berichts

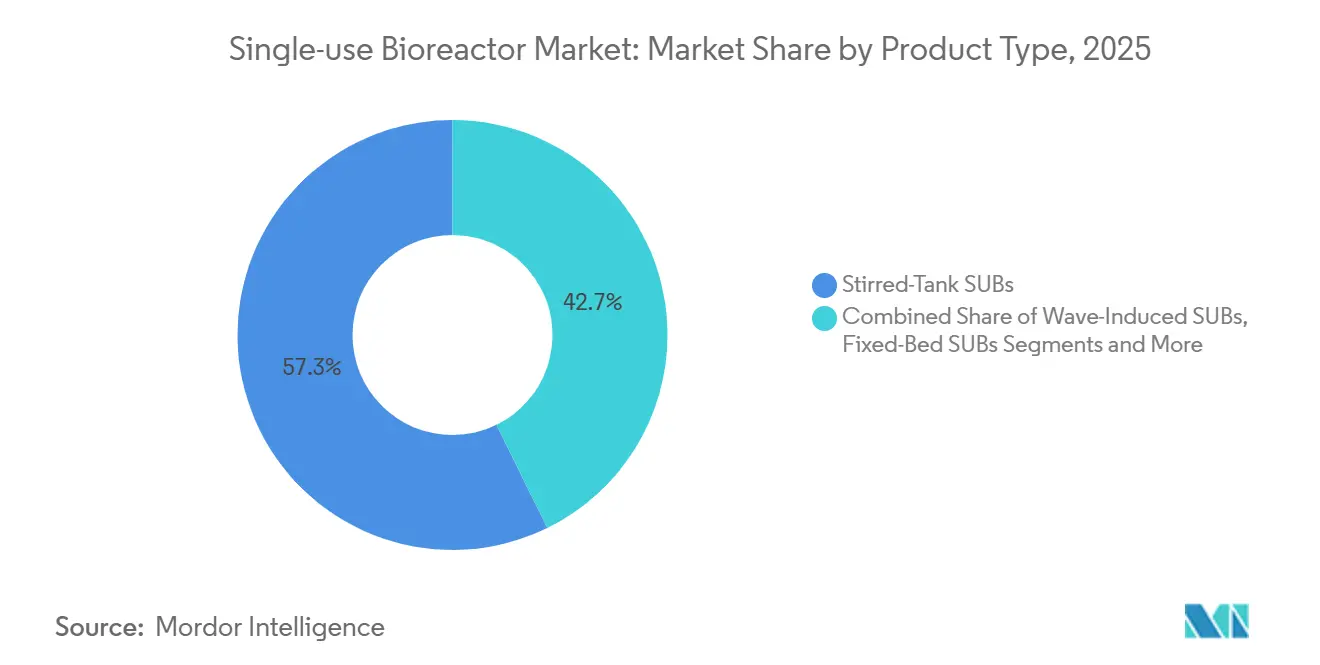

- Nach Produkttyp hielten Rührkesselsysteme im Jahr 2025 einen Umsatzanteil von 57,26 %, während orbital geschüttelte und andere Nischenformate bis 2031 voraussichtlich mit einer CAGR von 18,68 % wachsen werden.

- Nach Volumenbereich entfielen auf Behälter mit 500–2.000 L im Jahr 2025 43,72 % der Marktgröße für Einweg-Bioreaktoren, während Einheiten unter 100 L im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,42 % wachsen werden.

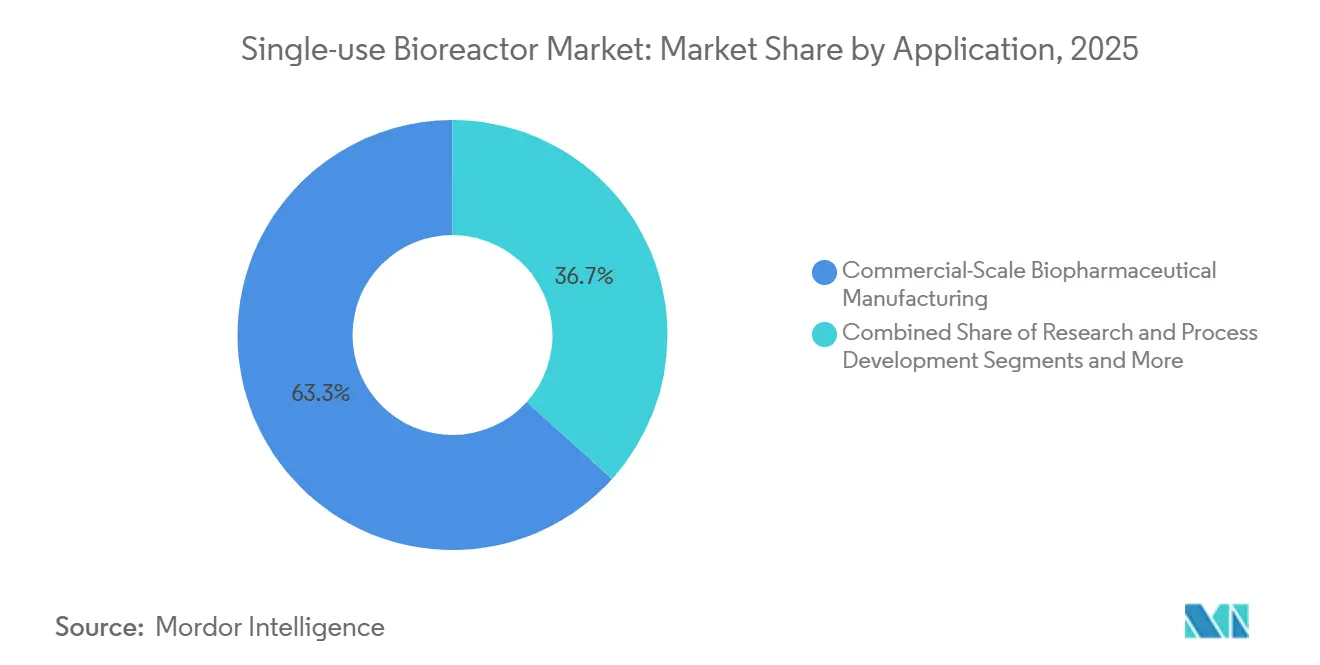

- Nach Anwendung entfiel auf die kommerzielle Fertigung im Jahr 2025 ein Anteil von 63,33 % am Gesamtmarkt, während die klinische Produktion bis 2031 voraussichtlich eine CAGR von 18,34 % verzeichnen wird.

- Nach Endverbraucher entfielen auf pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 69,21 % der Nachfrage, während CDMOs/CMOs im Prognosezeitraum voraussichtlich mit einer CAGR von 17,53 % wachsen werden.

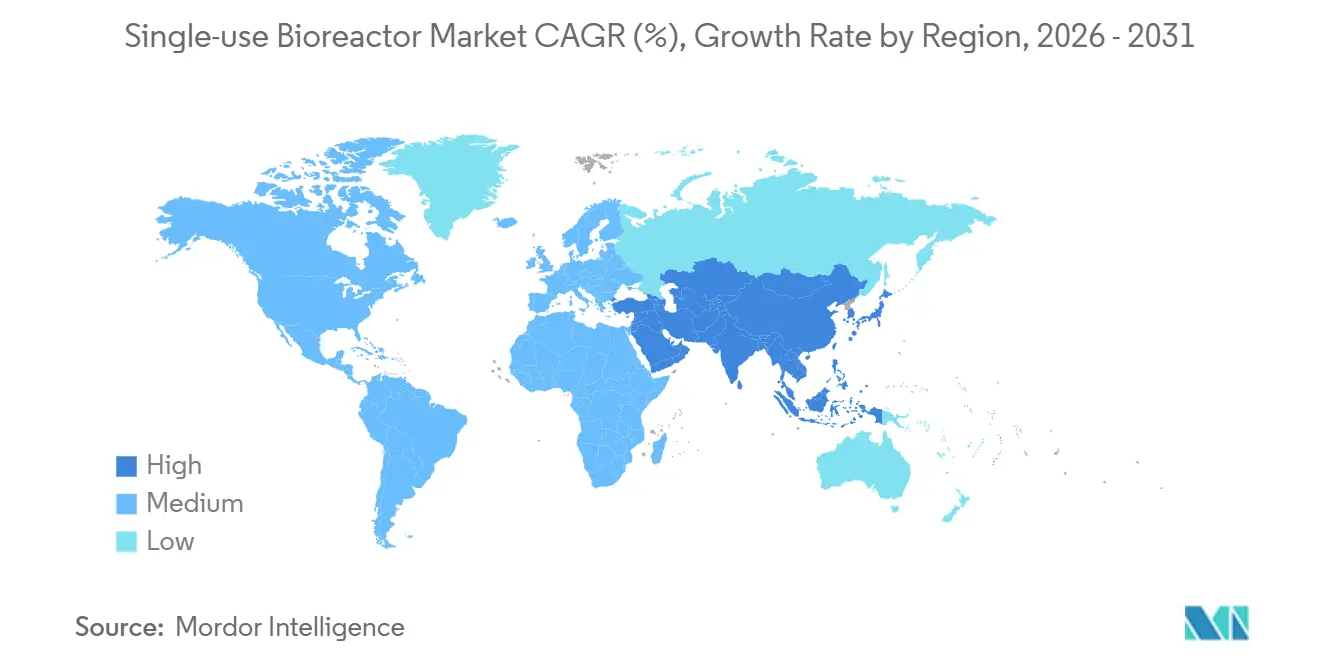

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,11 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 17,02 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Einweg-Bioreaktoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel von Edelstahl- zu Einweg-Bioprozessverfahren | +2.5% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum von Zell- und Gentherapien | +3.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungspotenzial in der frühen klinischen Produktion | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Impfstoffprogramme nach COVID-19 | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Mikro-Anlagenmodelle in Schwellenmärkten | +1.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Erweiterte Gammabestrahlungskapazität | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wandel von Edelstahl- zu Einweg-Bioprozesssystemen

Pharmazeutische Hersteller ersetzen veraltete Edelstahlsysteme durch Einwegplattformen, die die Reinigungsvalidierung entfallen lassen, den Wasserverbrauch um bis zu 80 % senken und die Umrüstzeiten von Wochen auf Tage verkürzen. Die Cytiva-Sparte von Danaher meldete Ende 2024 wieder steigende Umsätze mit Einweg-Verbrauchsmaterialien, was die Abhängigkeit von Beutelbaugruppen und Sensoren unterstreicht. Sartorius gab an, dass 75 % des Umsatzes im Bereich Bioprozesslösungen auf Verbrauchsmaterialien entfallen, was die Kundenbindung nach abgeschlossener Validierung verdeutlicht. Auch die Arbeitskosten für Bedampfung und Dokumentation verschieben die Wirtschaftlichkeit in westlichen Märkten zugunsten vorsterilisierter Beutel, obwohl indische und chinesische Biosimilar-Hersteller aufgrund von Importzöllen, die die Verbrauchsmaterialkosten in die Höhe treiben, nach wie vor Hybridanlagen bevorzugen.

Rasantes Wachstum von Zell- und Gentherapien steigert die Nachfrage nach flexibler Kleinserienfertigung

Autologe CAR-T-Behandlungen erfordern Läufe von 50 mL bis 10 L – Volumina, die mit 500-L-Edelstahlreaktoren nicht kompatibel sind. Bristol Myers Squibb reservierte 2024 USD 380 Millionen Kapazität bei Cellares für seine automatisierte Cell-Shuttle-Plattform, die Einweg-Bioreaktoren mit geschlossener Zellverarbeitungshardware kombiniert.[3] Bristol Myers Squibb, „Kapazitätsreservierungsvereinbarung mit Cellares”, Bristol Myers Squibb, bms.com FDA-Zulassungen für mehrere CAR-T-Konstrukte in den Jahren 2024–2025 und der Weg der Behörde für fortschrittliche Fertigungstechnologien fördern die dezentralisierte Fertigung in der Nähe von Onkologiezentren. Das 50-L-NevoLine-System von Univercells kann in einem Container zu abgelegenen Kliniken transportiert werden, was modulare Einsätze weiter stärkt.

Kosteneinsparungspotenzial in der frühen klinischen Produktion

Phase-I/II-Kampagnen benötigen häufig 10–50 kg Wirkstoff. Eine Einweglinie eliminiert die Investitionskosten von USD 5–15 Millionen für Edelstahlausrüstung und verkürzt die Aufbauzeiten um bis zu 60 %. Der 5-L-DynaDrive-Einweg-Bioreaktor von Thermo Fisher, der 2025 eingeführt wurde, ermöglicht es Universitäten, GMP-fähige Reaktoren einzusetzen, ohne Personal für die Reinigungsvalidierung einstellen zu müssen. Einsparungen bei den Betriebskosten summieren sich in Europa, wo Abwasservorschriften zusätzliche Behandlungskosten verursachen; bei ≥ 200 Jahreschargen gewinnt Edelstahl jedoch wieder einen Kostenvorteil, was die anhaltende Hybridadoption erklärt.

Beschleunigte Impfstoffprogramme nach COVID-19

Regierungen fordern nun inländische Kapazitäten, die innerhalb von 100 Tagen nach der Sequenzierung eines Erregers 100 Millionen Dosen liefern können. Die Technologietransferzentren der Weltgesundheitsorganisation in Südafrika, Argentinien und Bangladesch nutzen modulare Einwegsysteme, die innerhalb von Wochen zwischen verschiedenen Stämmen umgestellt werden können. Der 50–200-L-Mobius-ADC-Reaktor von Merck KGaA unterstützt potente Wirkstoffe und adressiert gleichzeitig die Überschneidung von Impfstoff- und Onkologieanwendungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei der Einhaltung von Vorschriften zu auslaugbaren und extrahierbaren Stoffen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Hohe wiederkehrende Verbrauchsmaterialkosten | -2.0% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Prüfung von PFAS in Einwegkunststoffen | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit über 6.000 L hinaus | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der Einhaltung von Vorschriften zu auslaugbaren und extrahierbaren Stoffen

Mehrschichtige Polyethylenfolien können Weichmacher auslaugen, die Zulassungen verzögern. FDA und EMA verlangen bis zu 18 Monate dauernde Studien, die pro Baugruppe USD 0,5–1 Million kosten. Hochpotente Produkte erhöhen das Risiko, was einige japanische Auftraggeber dazu veranlasst, für kommerzielle Chargen an Edelstahltanks festzuhalten.

Hohe wiederkehrende Verbrauchsmaterialkosten

Ein 2.000-L-Beutel kostet USD 3.000–8.000. Anlagen, die 50 Chargen durchführen, geben jährlich USD 150.000–400.000 aus, noch bevor nachgelagerte Verbrauchsmaterialien berücksichtigt werden. Biosimilar-Hersteller in Indien, China und Brasilien haben Schwierigkeiten, ihre Margen zu schützen, wenn die Ab-Werk-Preise unter USD 100/g fallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Rührkesselreaktoren trifft auf Nischeninnovationen

Rührkesselsysteme erzielten im Jahr 2025 einen Umsatzanteil von 57,26 % und festigten damit ihre Rolle als Arbeitspferd für die Säugetierzellkultur. Die Marktgröße für Einweg-Bioreaktoren im Segment der Rührkesseleinheiten wird durch Antikörpertiter von über 5 g/L gestützt. Orbital geschüttelte Behälter wachsen jährlich um 18,68 % aufgrund der Akzeptanz in akademischen Labors, während welleninduzierte Designs für Saattrains und die Arbeit mit viralen Vektoren eingesetzt werden. Der Vertikalrad-Ansatz von PBS Biotech verbessert den Sauerstofftransfer bei geringerer Scherkraft. Der sensorintegrierte DynaDrive von Thermo Fisher erweitert die digitale Überwachung auf Tischvolumina.

Die Adoptionsmuster spiegeln die Strenge der Validierung wider. Kommerzielle Antikörperhersteller schätzen historische Daten aus Rührkesseln, aber frühe Gentherapieteams bevorzugen orbital geschüttelte Systeme, die in Sicherheitswerkbänke passen. Festbettreaktoren füllen Perfusionsnischen, während die Einweg-Bioreaktor-Branche weiterhin hybride Perfusions-/Fed-Batch-Modelle testet, die den Medieneinsatz reduzieren.

Nach Volumenbereich: Mittelgroße Systeme als Anker, Kleinstmaßstab im Aufschwung

Das Band von 500–2.000 L repräsentierte im Jahr 2025 43,72 % des Umsatzes und bleibt das Kernstück des CDMO-Angebots. Der Marktanteil für Einweg-Bioreaktoren in diesem Bereich entspricht den Phase-III-Chargengrößen, die 5–10 kg pro Lauf ergeben. Die 500-L- und 2.000-L-X-Plattformmodelle von Danaher verkürzen die Installation auf acht Wochen und beschleunigen das Onboarding von Kunden.

Systeme unter 100 L werden voraussichtlich mit 19,42 % wachsen, da CAR-T-Hersteller und Universitäten Tischgeräte einsetzen. Umgekehrt stoßen Designs über 2.000 L an technische Grenzen; experimentelle 4.000-L-Beutel sind nach wie vor selten und teuer, was das Wachstum trotz der Nachfrage nach großvolumigen Biosimilars begrenzt.

Nach Anwendung: Kommerzielle Fertigung als Anker, klinischer Maßstab beschleunigt sich

Die kommerzielle Fertigung im großen Maßstab machte im Jahr 2025 63,33 % der Nutzung aus, angetrieben durch vermarktete monoklonale Antikörper. Die Marktgröße für Einweg-Bioreaktoren im Bereich der klinischen Produktion steigt jedoch rasch, da Auftraggeber Phase-I/II-Studien mit Einweglinien beschleunigen, die Reinigungsausfallzeiten eliminieren. Forschungs- und Prozessentwicklungslabore migrieren nun von Schüttelkolben zu 5–50-L-Reaktoren mit cloudbasierter Analytik, was die Technologietransferzeiten verkürzt.

Klinische Programme in der Zell- und Gentherapie treiben flexible Produktionsflächen voran. Die containerisierten 50-L-Einheiten von Univercells liefern GMP-Kapazität an abgelegene Standorte, was einen breiteren Wandel hin zu dezentralisierten Studien widerspiegelt. Kommerzielle Antikörperhersteller setzen weiterhin auf hybride Flotten, da die Verbrauchsmaterialkosten steigen, wenn die Jahresproduktion 300 kg übersteigt.

Nach Endverbraucher: Pharmakonzerne führen, CDMOs im Aufschwung

Pharma- und Biopharma-Unternehmen hielten im Jahr 2025 69,21 % der Nachfrage und nutzten globale Netzwerke mit mehr als 100.000 L Einwegkapazität. CDMOs, die mit 17,53 % wachsen, gewinnen Aufträge, da Auftraggeber auslagern, um Kapital zu schonen. Der USD-380-Millionen-Vertrag von Bristol Myers Squibb mit Cellares ist ein typisches Beispiel für langfristige Kapazitätsreservierungen, die den Markt für Einweg-Bioreaktoren verankern. Akademische Institute bleiben kleine, aber einflussreiche frühe Anwender von 5–10-L-Systemen, die die translationale Forschung unterstützen.

Große Pharmaunternehmen verhandeln Mengenrabatte und entwickeln gemeinsam Sensoren, was die Lieferantenbindung vertieft. CDMOs unterliegen einer strengeren Überwachung hinsichtlich Kreuzkontamination, da sie Mehrproduktanlagen betreiben, aber ISO 13408 und FDA-Leitlinien bieten einen zunehmend ausgereiften Rahmen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,11 % des Umsatzes, gestützt durch US-amerikanische Hauptsitze und ein FDA-Programm, das Überprüfungen fortschrittlicher Fertigungsverfahren beschleunigt. Das Wachstum flacht ab, da die Kapazitäten gesättigt sind, was Lieferanten dazu veranlasst, sich dem asiatisch-pazifischen Raum zuzuwenden, der bis 2031 voraussichtlich mit 17,02 % wachsen wird. Die 2025 eröffneten Designzentren von Thermo Fisher in Singapur und Shanghai spiegeln diese Ausrichtung wider.

Europa belegt den zweiten Platz, angeführt von Deutschland, der Schweiz und dem Vereinigten Königreich, wo Wasserverbrauchsvorschriften Einwegsysteme begünstigen. Das EUR-300-Millionen-Zentrum von Merck KGaA in Darmstadt und das auf Verbrauchsmaterialien ausgerichtete Modell von Sartorius verdeutlichen den Fokus auf margenstarke Versorgungsgüter. Doppelte Zulassungen nach dem Brexit erhöhen die Komplexität geringfügig, doch gegenseitige Anerkennungsabkommen erleichtern den Handel.

Regierungen im asiatisch-pazifischen Raum streben eine souveräne Produktion an. Samsung Biologics aus Südkorea unterzeichnete 2024 Verträge im Wert von USD 3,3 Milliarden, und der Suzhou-Cluster in China skaliert Einwegsuiten für inländische Biosimilars. Das Serum Institute of India nutzt Einweglinien, um die WHO-Präqualifikation für die Versorgung Afrikas zu erfüllen.

Der Nahe Osten und Afrika sowie Südamerika fördern containerisierte Anlagen. WHO-Zentren in Südafrika und Argentinien setzen auf modulare Reaktoren, und Farmanguinhos in Brasilien nutzt Einwegausrüstung zur Lokalisierung der Impfstoffproduktion. Die Biotech-Freizonen der Vereinigten Arabischen Emirate spiegeln diese Entwicklungen wider und signalisieren eine anhaltende Verbreitung.

Wettbewerbslandschaft

Der Markt für Einweg-Bioreaktoren ist mäßig bis stark konzentriert. Die Xcellerex-Erweiterung von Danaher im Jahr 2025 liefert vorvalidierte 500-L- und 2.000-L-Einheiten, die die Qualifizierung von einem Jahr auf zwei Monate verkürzen. Die Übernahme der Solventum-Filtration durch Thermo Fisher und die Einführung des 5-L-DynaDrive kombinieren geografische und produktbezogene Diversifizierung. Der Verbrauchsmaterialumsatz von 75 % bei Sartorius unterstreicht die starke Kundenbindung.

Nischeninnovatoren erschließen unbesetzte Bereiche. Das Vertikalrad-Design von PBS Biotech reduziert Scherkräfte und Energieverbrauch, was in der Perfusionsforschung nützlich ist. Die NevoLine von Univercells ermöglicht Containerfabriken, die in WHO-Zentren eingesetzt werden und die Ziele der Selbstversorgung in Schwellenmärkten erfüllen. Cellares verknüpft Robotik und KI in geschlossenen CAR-T-Arbeitsabläufen und sichert sich damit wichtige Pharmaverträge.

Regulatorische Anreize spielen eine wichtige Rolle: Der Weg der FDA für fortschrittliche Fertigungstechnologien bietet Geschwindigkeit für Perfusions- und kontinuierliche Modelle und könnte die Akzeptanz disruptiver Konfigurationen beschleunigen.

Marktführer für Einweg-Bioreaktoren

Sartorius AG

Thermo Fisher Scientific, Inc.

Danaher (Cytiva & Pall)

Merck KGaA

Eppendorf SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fujifilm Biotechnologies eröffnete eine GBP 400 Millionen teure Einweganlage in Teesside, die größte ihrer Art im Vereinigten Königreich.

- April 2025: Thermo Fisher brachte den 5-L-DynaDrive-Einweg-Bioreaktor auf den Markt und ermöglicht damit eine nahtlose Skalierbarkeit von 1 L bis 5.000 L für schnelle Übergänge vom Labor zur kommerziellen Produktion.

- März 2025: Danaher erweiterte seine Xcellerex-X-Plattform auf 500 L und 2.000 L und halbierte damit die Installationszeiten für CDMOs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Einweg-Bioreaktoren als den jährlichen Umsatz, der aus Einweg-Bioreaktorbehältern (≤ 6.000 L) und deren dedizierter Steuerungshardware generiert wird, die vorsterilisiert für Zellkultur- oder Fermentationskampagnen in der biopharmazeutischen Forschung und Entwicklung sowie in der klinischen und kommerziellen Produktion geliefert werden.

Ausschluss aus dem Umfang: Herkömmliche Glas- oder Edelstahl-Mehrwegreaktoren und generische Einweg-Flüssigkeitshandhabungsbeutel werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Rührkesselreaktoren (Einweg)

- Welleninduzierte Einweg-Bioreaktoren

- Festbett-Einweg-Bioreaktoren

- Orbital geschüttelte und andere Einweg-Bioreaktoren

- Nach Volumenbereich

- Weniger als 100 L

- 100–500 L

- 500–2.000 L

- Mehr als 2.000 L

- Nach Anwendung

- Forschung und Prozessentwicklung

- Produktion im klinischen Maßstab

- Biopharmazeutische Fertigung im kommerziellen Maßstab

- Nach Endverbraucher

- Pharmazeutische und biopharmazeutische Unternehmen

- Auftragsforschungs- und -fertigungsorganisationen (CDMOs/CMOs)

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten anschließend strukturierte Gespräche mit Bioprozessingenieuren bei Impfstoffherstellern, globalen CDMOs, Filterfolienlieferanten und regionalen Regulierungsbehörden in Nordamerika, Europa und Asien. Diese Interviews klärten durchschnittliche Verkaufspreise, Annahmen zur nutzbaren Lebensdauer und die realistische Obergrenze für nutzbare Einwegvolumina. Dies leitete dann die Variablenauswahl und Plausibilitätsprüfungen.

Desk-Research

Wir begannen mit der Kartierung der installierten Basis und der Lieferströme anhand offener Datensätze wie FDA-Dateien für biologische Zulassungsanträge, Produktlisten der Europäischen Arzneimittel-Agentur, UN-Comtrade-HS-9021-Exportcodes für Bioprozessausrüstung sowie Branchenverbandsbriefings von BioPlan Associates und BPOG. Marktverhältnisse wurden durch 10-K-Berichte von Unternehmen, Investorenpräsentationen und begutachtete Artikel zur Wirtschaftlichkeit der Einweg-Bioreaktor-Adoption angereichert. Wo öffentliche Details dünn wurden, griffen Analysten auf D&B Hoovers für Umsatzaufschlüsselungen privater Unternehmen und Dow Jones Factiva für Deal-Pipelines zurück. Diese Kombination gab unserem Team ein fundiertes Ausgangsgitter; viele weitere Quellen wurden als Querprüfungen während der Modellverfeinerung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Kapazitätsauslastungsmodell wandelt Biologika-Produktionsvolumina (Liter Zellkulturkapazität nach Maßstab) in die Nachfrage nach Einweg-Bioreaktoren um. Die Ergebnisse werden dann durch Bottom-up-Stichproben von Lieferantenlieferungen und typischen durchschnittlichen Verkaufspreisen multipliziert mit dem Volumen nach Maßstabsband bestätigt. Zu den wichtigsten Eingaben gehören: 1) Erweiterungen der kommerziellen Biologika-Pipeline, 2) Penetrationsraten von Einweg-Bioreaktoren gegenüber Stahlreaktoren, 3) durchschnittliche Chargengrößen bei monoklonalen Antikörpern und Impfstoffen, 4) regionale Investitionsanreize für Schnellbauanlagen und 5) Erosion der durchschnittlichen Verkaufspreise pro Einheit bei steigenden Volumina. Multivariate Regression mit Szenarioanalyse wird angewendet, um Trajektorien für 2025–2030 zu prognostizieren; Lücken in Lieferantenzusammenfassungen werden durch imputierte Volumina aus Importdaten und Preisbändern aus Primärquellen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand historischer Adoptionskurven überprüft; Anomalien lösen eine Analystenüberprüfung aus und erfordern gegebenenfalls eine erneute Kontaktaufnahme mit früheren Befragten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen (große Kapazitätserweiterungen, regulatorische Änderungen).

Warum Mordors Ausgangsbasis für Einweg-Bioreaktoren Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen vorgelagerte Einwegartikel bündeln, unterschiedliche Preisleitern anwenden oder kurzfristige Umfragedaten extrapolieren.

Wichtigste Ursachen für Abweichungen: 1) Einige Studien fassen Einweg-Bioreaktoren mit Einwegbeuteln und Mischern zusammen, was die Gesamtzahlen aufbläht. 2) Andere annualisieren das aggressive Wachstum von über 18 %, das bei venture-finanzierten CDMOs beobachtet wurde, ohne regulatorische Verzögerungen zu berücksichtigen. 3) Aktualisierungszyklen variieren; Mordors jährliche Überarbeitungen erfassen neue Einführungen von Systemen über 2.000 L, die ältere Datensätze nicht berücksichtigen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 4,74 Mrd. (2025) | ||

| USD 5,27 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Medienbeutel und Filtrationsbaugruppen in die Reaktorgesamtsumme ein |

| USD 3,90 Mrd. (2024) | Fachzeitschrift B | Verwendet eine konservative Pipeline-Zählung und schließt Einweg-Bioreaktoren über 2.000 L aus |

Zusammengenommen zeigen diese Kontraste, dass Mordors disziplinierter Umfang und die mehrstufige Validierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 13,07 Milliarden erreichen wird.

Welcher Volumenbereich führt derzeit die Umsätze an?

Behälter mit 500–2.000 L erzielten im Jahr 2025 einen Umsatzanteil von 43,72 %.

Warum investieren CDMOs stark in Einwegausrüstung?

Langfristige Kapazitätsreservierungsverträge sichern wiederkehrende Einnahmen aus Verbrauchsmaterialien und ersparen Auftraggebern hohe Investitionsausgaben.

Welches regulatorische Programm unterstützt die Einführung fortschrittlicher Fertigungsverfahren in den Vereinigten Staaten?

Das Programm zur Benennung fortschrittlicher Fertigungstechnologien der FDA beschleunigt Überprüfungen für qualifizierte Innovationen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,02 % wachsen, gestützt durch nationale Mandate zur Bioproduktion.

Welcher Hauptfaktor hemmt die Akzeptanz im kommerziellen Maßstab?

Hohe wiederkehrende Verbrauchsmaterialkosten veranlassen Auftraggeber, auf Edelstahl umzusteigen, sobald die jährlichen Chargen 200–300 übersteigen.

Seite zuletzt aktualisiert am: