Marktgröße und Marktanteil der Mikrofluidik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

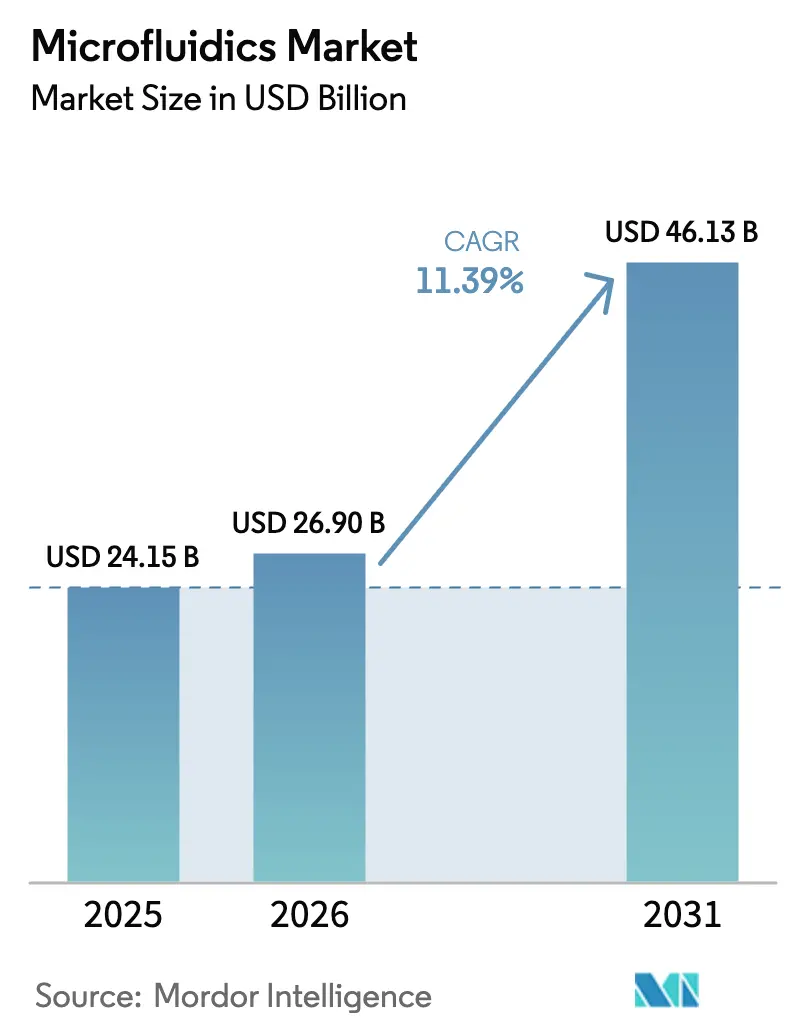

| Marktgröße (2026) | 26.90 Milliarden US-Dollar |

| Marktgröße (2031) | 46.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrofluidik-Marktanalyse von Mordor Intelligence

Die Marktgröße der Mikrofluidik wird für 2025 auf 24,15 Milliarden USD, für 2026 auf 26,90 Milliarden USD und bis 2031 auf 46,13 Milliarden USD geschätzt, mit einer CAGR von 11,39 % von 2026 bis 2031.

Der Ausblick spiegelt eine strukturelle Bewegung hin zur dezentralisierten Diagnostik, die rasche Integration von künstlicher Intelligenz in Labor-auf-Chip-Systeme sowie die zunehmende Verbreitung von Einzelzell-Assays in pharmazeutischen Forschungsprogrammen wider. Point-of-Care-Plattformen, die Probenaufbereitung, Amplifikation und Detektion auf einer Einwegkartusche kombinieren, verkürzen die Ergebniszeiten von Stunden auf Minuten, reduzieren Krankenhauswiederaufnahmen und verbessern das Antibiotikamanagement. Gleichzeitig setzen Arzneimittelentwickler Organ-auf-Chip-Technologien ein, um die menschliche Physiologie genauer als Tierstudien zu modellieren – eine Praxis, die durch die Initiative „New Approach Methodologies” der FDA gestärkt wird. Steigende Investitionen Chinas, Indiens und Japans in die Diagnoseinfrastruktur beschleunigen die Nachfrage im asiatisch-pazifischen Raum, während etablierte Erstattungsrahmen die nordamerikanische Beschaffung fortschrittlicher Mikrofluidik-Analysegeräte aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

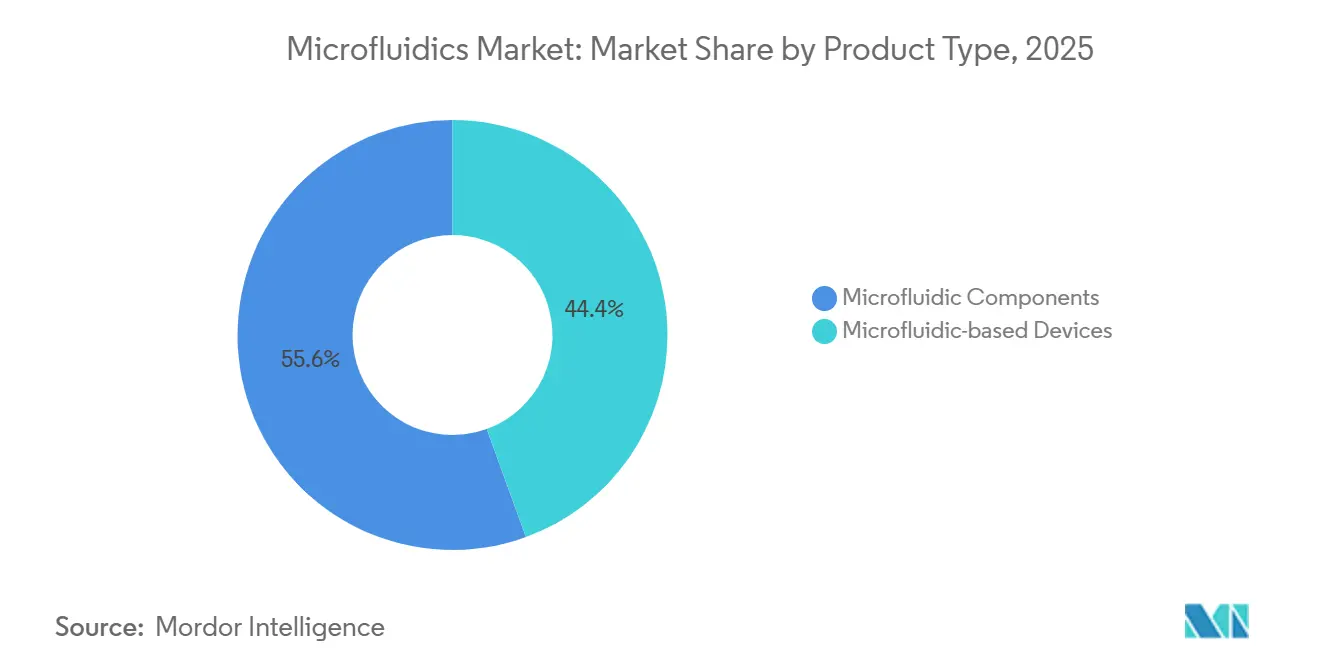

- Nach Produkttyp hielten Mikrofluidik-Komponenten im Jahr 2025 einen Marktanteil von 55,56 % am Mikrofluidik-Markt und werden bis 2031 voraussichtlich eine CAGR von 18,25 % verzeichnen.

- Nach Anwendung führte die Point-of-Care-Diagnostik im Jahr 2025 mit einem Umsatzanteil von 38,53 %, während die pharmazeutische und biotechnologische Forschung mit einer CAGR von 19,85 % am schnellsten wachsen wird.

- Nach Material entfielen im Jahr 2025 53,63 % der Nachfrage auf Polymersubstrate; Papier und andere poröse Substrate werden voraussichtlich mit einer CAGR von 19,87 % expandieren.

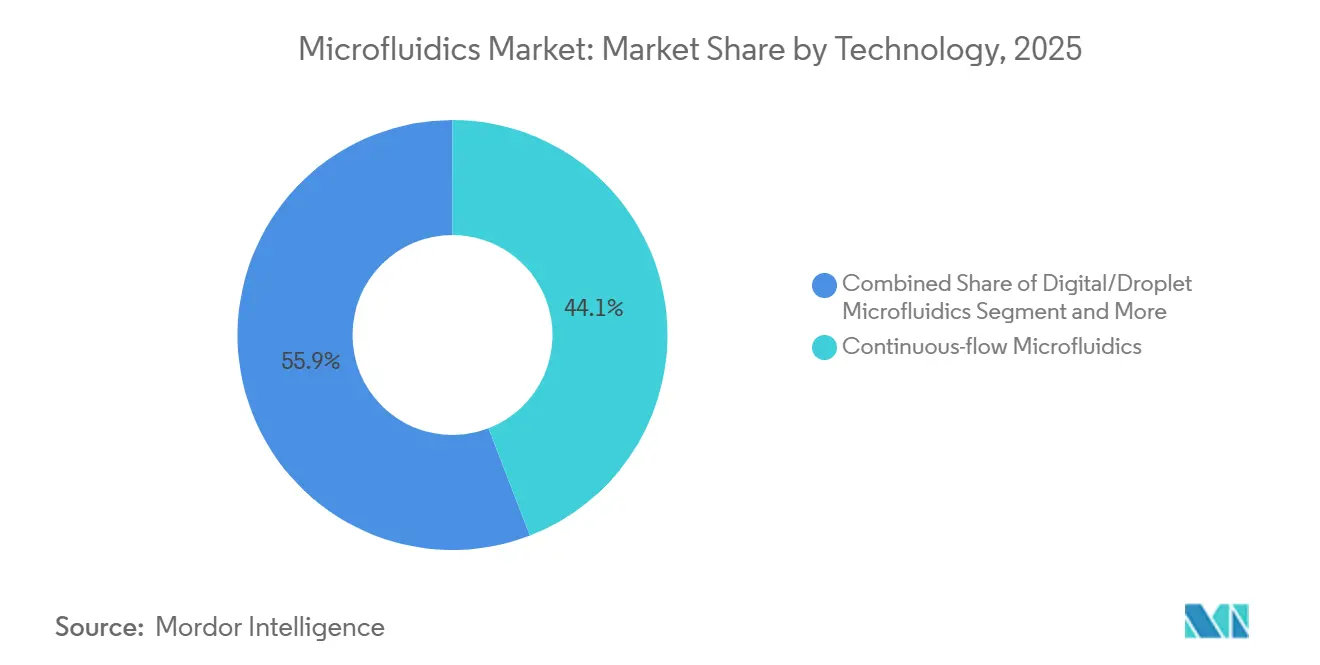

- Nach Technologie entfielen im Jahr 2025 44,13 % des Umsatzes auf Durchflusssysteme, während Organ-auf-Chip-Plattformen mit einer CAGR von 22,7 % beschleunigen werden.

- Nach Endnutzer repräsentierten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 40,3 % der Ausgaben; Diagnostiklabore werden voraussichtlich mit einer CAGR von 17,51 % wachsen.

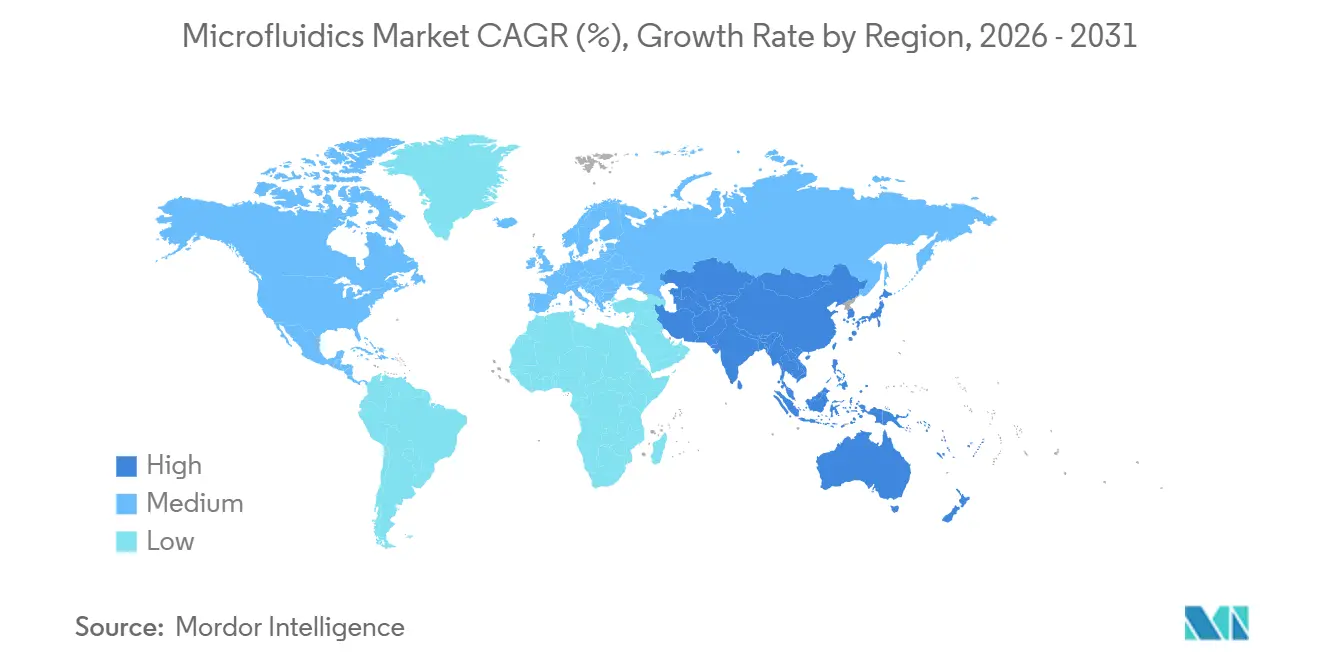

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem regionalen Umsatzanteil von 34,13 %, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die höchste CAGR von 14,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikrofluidik-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Point-of-Care-Tests | +2.8% | Global, mit beschleunigter Einführung in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Inzidenz chronischer und Infektionskrankheiten | +2.3% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Durchlaufzeiten und Gerätminiaturisierung | +1.9% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Labor-auf-Chip für dezentralisierte molekulare Diagnostik | +2.1% | Frühe Einführung in Nordamerika und Europa, Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von Einzelzell-Assays für Immuno-Onkologie und Zelltherapie-Forschung und Entwicklung | +1.7% | Pharmazeutische Zentren in Nordamerika und Europa, aufkommend in China und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Point-of-Care-Tests

Gesundheitsdienstleister schätzen schnelle diagnostische Antworten, die therapeutische Entscheidungen in Echtzeit leiten, die Überfüllung von Notaufnahmen reduzieren und Wiederaufnahmen verhindern. Mikrofluidische Lateral-Flow-Kartuschen in Kombination mit optischen Lesegeräten liefern quantitative Biomarker-Ergebnisse in unter 15 Minuten, wie der SepTec-Sepsistest zeigt, der Blutbahninfektionen in klinisch relevanten Konzentrationen erkennt. Im Zeitraum 2024–2025 erteilte die US-amerikanische FDA 23 Notfallzulassungen für mikrofluidische COVID-19-Assays und schuf damit einen beschleunigten Prüfpräzedenzfall, den Hersteller nun für Tests bei chronischen Erkrankungen nutzen. Auch die Erstattungspolitik ist darauf ausgerichtet: Der ADLT-Rahmen von Medicare bietet günstige Vergütungen, wenn Assays einen klinischen Nutzen nachweisen, was Krankenhäuser dazu veranlasst, manuelle Arbeitsabläufe durch automatisierte, geschlossene Mikrofluidik-Systeme zu ersetzen. Die Wirkung ist unmittelbar: Die Nachfrage nach Einwegkartuschen, die Extraktion, Amplifikation und Detektion integrieren, wächst rasch, insbesondere in Notfallkliniken, in denen qualifiziertes Laborpersonal knapp ist. Da sich die Lieferketten stabilisieren, konzentrieren sich die Hersteller auf die Erweiterung der Testmenüs für Herz-, Stoffwechsel- und Atemwegspanels und stärken damit den Schwung des Mikrofluidik-Marktes.

Zunehmende Inzidenz chronischer und Infektionskrankheiten

Eine wachsende globale Belastung durch Diabetes, Herz-Kreislauf-Erkrankungen und chronische Nierenerkrankungen treibt kontinuierliche Überwachungslösungen voran, die wiederholte Venenpunktionen überflüssig machen. Mikrofluidische Sensoren, die Interstitialflüssigkeit oder Speichel analysieren, eignen sich für die pädiatrische und geriatrische Versorgung, verbessern die Compliance und ermöglichen eine engere therapeutische Kontrolle. Gleichzeitig setzen syndromische Überwachungsnetzwerke Multiplex-PCR-Mikrofluidik-Chips ein, die bakterielle, virale und parasitäre Erreger in einem einzigen Durchlauf differenzieren, Reagenzien schonen und Isolationsentscheidungen für Verdachtsfälle beschleunigen. Die Weltgesundheitsorganisation prognostiziert bis 2030 einen Anstieg der Belastung durch nicht übertragbare Krankheiten in Ländern mit niedrigem und mittlerem Einkommen um 34 %, was die Dringlichkeit erschwinglicher, energiesparender Diagnoseformate unterstreicht[1]Globale Gesundheitsschätzungen 2025, Weltgesundheitsorganisation, who.int . Auch das Screening auf antimikrobielle Resistenz profitiert davon: Mikrofluidische Empfindlichkeitsassays liefern Arzneimittelreaktionsprofile innerhalb von 6 Stunden gegenüber 48 Stunden bei der Kultivierung und unterstützen Stewardship-Programme, die den empirischen Antibiotikaeinsatz begrenzen. Insgesamt treiben diese Faktoren den Mikrofluidik-Markt hin zu integrierten Geräten, die in der Lage sind, unterschiedliche Probenmatrizen unter minimalen Infrastrukturanforderungen zu verarbeiten.

KI-gestütztes Labor-auf-Chip für dezentralisierte molekulare Diagnostik

Künstliche Intelligenz verwandelt Mikrofluidik-Plattformen von passiven Kanälen in adaptive Diagnose-Engines. Bildbasierte Algorithmen, die Tropfenmorphologie, Strömungsstabilität und Fluoreszenzdynamik verfolgen, korrigieren Reaktionsparameter selbstständig und reduzieren falsch-negative Ergebnisse bei niedrigen Erregertittern. In Handlesegeräte eingebettete Edge-Computing-Module eliminieren die Abhängigkeit von Cloud-Konnektivität und ermöglichen den Einsatz in ländlichen Kliniken und Feldstationen mit intermittierendem Internetzugang. Regulierungsbehörden antizipieren diese Hybridgeräte; die FDA veröffentlichte 2024 einen Entwurf der SaMD-Leitlinie mit detaillierten Anforderungen zur Algorithmusvalidierung für In-vitro-Diagnostik-Kontexte. Die Zytologie profitiert unmittelbar: KI-gestützte Bildgebung klassifiziert Zellen mit der Genauigkeit eines Pathologen, verarbeitet Abstriche jedoch 10-mal schneller und entlastet Fachärzte. Da maschinelle Lernmodelle immer größere Reaktionsdatensätze verarbeiten, werden Entscheidungen auf der Kartusche – wie dynamische Anpassungen der Thermocycling-Parameter – zur Routine und differenzieren den Mikrofluidik-Markt weiter von konventionellen Tisch-PCR-Arbeitsabläufen.

Anstieg von Einzelzell-Assays für Immuno-Onkologie und Zelltherapie-Forschung und Entwicklung

Pharmazeutische Wissenschaftler verlassen sich auf Einzelzell-Profiling, um Tumorheterogenität und Immunfluchtmechanismen zu entschlüsseln. Mikrofluidische Tröpfchensysteme barcoden Tausende von Zellen innerhalb von Minuten und beschleunigen die sequenzierungsbasierte Entdeckung resistenztreibender Subklone. Das Single Cell 3′ RNA Prep-Kit von Illumina, das im Januar 2025 eingeführt wurde, reduzierte die Bibliotheksvorbereitungszeit von zwei Tagen auf sechs Stunden und lässt sich nahtlos in bestehende Sequenziergeräte integrieren. Gleichzeitig setzen CAR-T-Hersteller mikrofluidische Potenzassays ein, die die antigenspezifische Abtötung vor der Infusion bestätigen, als Reaktion auf FDA-Rückmeldungen zur Chargenvariabilität, die 2024 Zulassungen verzögerte. Die räumliche Transkriptomik, die mikrofluidisches Schneiden mit In-situ-Sequenzierung verbindet, kartiert das Zusammenspiel von Tumor- und Immunzellen und informiert das Design von Kombinationstherapien. Diese Fortschritte erweitern den Mikrofluidik-Markt über die Diagnostik hinaus in die vorgelagerte Arzneimittelentdeckung und die Herstellung fortschrittlicher Therapien.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Herausforderungen bei der Workflow-Integration | -1.6% | Global, am stärksten ausgeprägt im preissensiblen asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität bei klinischer Nutzung in mehreren Rechtsordnungen | -1.3% | Global, besonders belastend in Europa (IVDR), China (NMPA) und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung und geringe Akzeptanz in preissensiblen Volkswirtschaften | -1.1% | Asiatisch-pazifischer Raum (ohne Japan und Südkorea), Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei medizinischen Elastomeren und Spezialpolymeren | -0.8% | Globale Fertigung, mit akuten Auswirkungen bei geopolitischen Versorgungsunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Herausforderungen bei der Workflow-Integration

Die Anschaffung eines Droplet-Digital-PCR-Geräts erfordert in der Regel Vorabkosten von 150.000–250.000 USD, während vollständig integrierte Organ-auf-Chip-Stationen 500.000 USD übersteigen, sobald Hilfsmikroskope, Inkubatoren und Serviceverträge eingerechnet werden. Labore, die unter Erstattungsdruck arbeiten, zögern mit der Investition, insbesondere wenn Kostenträgerprüfungen den inkrementellen klinischen Nutzen in Frage stellen. Validierungszeiträume dauern 6–12 Monate, da Teams Mikrofluidik- und Legacy-Assays parallel durchführen, um die CLIA-Präzisionskriterien zu erfüllen. UnitedHealthcare verweigerte 2024 die Kostenübernahme für mehrere mikrofluidische Flüssigbiopsie-Tests mit der Begründung unzureichender Nutzungsnachweise, was die Skepsis signalisiert, die kleinere Labore verlangsamt[2]UnitedHealthcare Labormanagement-Richtlinien, UnitedHealthcare, uhc.com. Modelle gemeinsamer Dienste entstehen nun: Regionale Referenzlabore amortisieren Geräte über gebündelte Probenvolumina, doch die Akzeptanz hinkt in ressourcenbeschränkten Regionen noch hinterher und hemmt den Mikrofluidik-Markt.

Regulatorische Komplexität bei klinischer Nutzung in mehreren Rechtsordnungen

Die In-vitro-Diagnostik-Verordnung der Europäischen Union, die im Mai 2025 vollständig in Kraft trat, verlagerte 90 % der In-vitro-Diagnostika – einschließlich der meisten Mikrofluidik-Kartuschen – von der Selbstdeklaration zur Prüfung durch benannte Stellen, doch nur 23 Stellen sind benannt, was die Genehmigungswarteschlangen verlängert. Chinas NMPA schreibt lokale klinische Daten vor, selbst wenn internationale Studien vorliegen, was die Markteinführungszeiten um 18–24 Monate verlängert und das Risiko für geistiges Eigentum erhöht. In den Vereinigten Staaten richteten sich FDA-Warnschreiben aus den Jahren 2024–2025 gegen Labore, die mikrofluidische laborentwickelte Tests ohne angemessene Validierung anboten, was eine strengere Aufsicht unterstreicht. Die Bemühungen des Internationalen Forums der Regulierungsbehörden für Medizinprodukte zur Harmonisierung der Anforderungen schreiten langsam voran, was Hersteller dazu zwingt, mehrere Dokumentationssätze zu pflegen, was kleinere Marktteilnehmer hemmt und das Wachstum im Mikrofluidik-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komponenten treiben die Nachfrage nach Individualisierung

Mikrofluidik-Komponenten entfielen im Jahr 2025 auf einen Marktanteilsanteil von 55,56 % am Mikrofluidik-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 18,25 % expandieren, was die Präferenz der Endnutzer für die Entwicklung maßgeschneiderter Arbeitsabläufe anstelle der Übernahme fester Instrumente widerspiegelt. À-la-carte bestellte Chips, Pumpen und Ventile ermöglichen es Forschern, Kanalgeometrien, Tropfendurchmesser und Druckprofile auf spezifische biologische Assays abzustimmen. Hochdurchsatz-Screening-Gruppen bevorzugen Tröpfchengenerierungs-Chips, die Nanoliter-Reaktionen aufteilen und kostspielige Reagenzien schonen. Mikronadel-Arrays wachsen rasch in transdermalen Impfstoffstudien, was die Komponentennachfrage ausweitet. Gleichzeitig erhalten integrierte Geräte weiterhin regulatorische Zulassungen für den Point-of-Care-Diagnostikeinsatz, doch ihr langsamerer Aktualisierungszyklus verhindert eine schnelle Anpassung an neue Assays und erhält den Komponentenschwung im Mikrofluidik-Markt aufrecht.

Ein zweiter Faktor ist der Aufstieg von Open-Hardware-Gemeinschaften, die Fotomasken-Dateien und Steuerskripte unter freizügigen Lizenzen veröffentlichen und die akademische Akzeptanz beschleunigen. Auftragshersteller in Südkorea und Taiwan bieten Kurzserien-PDMS- und Cycloolefin-Polymer-Fertigung zu wettbewerbsfähigen Preisen an und senken so die Eintrittsbarrieren. Die komponentenzentrierte Lieferkette fördert daher Experimente in der Einzelzell-Sequenzierung, der Organoid-Kultivierung und der Gradientenerzeugung und stärkt die zentrale Bedeutung von Komponenten für die gesamte Expansion des Mikrofluidik-Marktes.

Nach Anwendung: Pharmaforschung übertrifft das Wachstum der Point-of-Care-Diagnostik

Die Point-of-Care-Diagnostik führte im Jahr 2025 mit 38,53 % des Umsatzes, doch die pharmazeutische und biotechnologische Forschung wird voraussichtlich eine CAGR von 19,85 % verzeichnen und ihren Mikrofluidik-Marktanteil steigern, da Arzneimittelentdeckungsgruppen Reagenzieneinsparungen und Assay-Miniaturisierung priorisieren. Tröpfchen-Mikrofluidik reduziert die Bibliotheks-Screening-Volumina um bis zu das 1.000-Fache und ermöglicht es Biopharma-Unternehmen, bei konstantem Budget breitere Verbindungsbereiche zu testen. Auftragsforschungsorganisationen wie Charles River skalierten 2025 tröpfchenbasierte Plattformen, um die Nachfrage der Auftraggeber zu erfüllen und die kommerzielle Dynamik zu stärken.

Fortschritte in der Proteomik verstärken den Forschungsbedarf weiter: Die Integration des Proximity-Extension-Assays von Olink durch Thermo Fisher liefert 5.000-Protein-Panels, die auf Mikrofluidik-Kartuschen verarbeitet werden, und stattet Translationsstudien mit gemultiplexten Messwerten aus. In der Diagnostik halten schnelle syndromische Panels die Kartuschenvolumina in Notfall- und Intensivstationen aufrecht, doch die Erstattungsüberwachung begrenzt die Preisobergrenzen. Anwendungen zur Wirkstoffverabreichung bleiben explorativ, obwohl mikrofluidisch hergestellte Nanopartikel vielversprechend für mRNA- und siRNA-Nutzlasten sind, was mittelfristig neue Umsatzwege für den Mikrofluidik-Markt impliziert.

Nach Material: Papiersubstrate fordern die Polymerdominanz heraus

Polymersubstrate hielten im Jahr 2025 53,63 % der Nachfrage, doch Papier und andere poröse Materialien werden mit einer CAGR von 19,87 % wachsen, da Gesundheitsplaner in Indien und Afrika Lateral-Flow-Streifen unter 1 USD priorisieren. Wachsgemusterte Zelluloskanäle bewegen Flüssigkeiten durch Kapillarität ohne externe Pumpen und sind damit auf intermittierende Stromnetze ausgerichtet. Entwicklungsgruppen kombinieren diese Substrate mit Smartphone-basierten Auslesegeräten und umgehen so die Notwendigkeit dedizierter Analysegeräte. Silikon und Glas behalten Nischen in der Hochtemperatur-PCR und optischen Analytik, wo PDMS-Absorption oder Autofluoreszenz Hindernisse darstellen, was die Polymerdominanz erhält, aber plurale Materialarbeitsabläufe eröffnet, die den Mikrofluidik-Markt verbreitern.

Das ISO-Technische Komitee 229 veröffentlichte 2024 Leitlinien zur Materialcharakterisierung, doch proprietäre Chemikalien bleiben verbreitet, da Hersteller Assay-Stabilität und Schutz des geistigen Eigentums anstreben. Versorgungsengpässe bei medizinischem PDMS während geopolitischer Störungen im Jahr 2025 verdeutlichten die Anfälligkeit und veranlassten diversifizierte Beschaffungsstrategien sowie ein wachsendes Interesse an Thermoplasten mit Spritzgusskompatibilität. Diese Diversifizierung mindert Risiken und unterstützt ein nachhaltiges Wachstum im Mikrofluidik-Markt.

Nach Technologie: Organ-Chips definieren präklinische Modelle neu

Durchflusskonfigurationen trugen 2025 44,13 % des Umsatzes bei, da vorhersehbare Verweilzeiten in der chemischen Synthese und Gradientenstudien entscheidend sind. Organ-auf-Chip-Systeme sind jedoch auf eine CAGR von 22,7 % ausgerichtet, da der regulatorische Druck für tierversuchsfreie Sicherheitstests zunimmt. Die Übernahme von Lunaphore durch Bio-Techne brachte räumliche Biologie-Chips, die 40 Proteinmarker auf Gewebeschnitten färben und hochwertige pharmakodynamische Messwerte ermöglichen. Digitale Tröpfchen-Mikrofluidik beschleunigt die Erkennung seltener Varianten bis zu einer Allelfrequenz von 0,01 % und stärkt die Sensitivität der Flüssigbiopsie. Aufkommende Elektrobenetzungs- und Akustofluidik-Plattformen manipulieren Proben ohne Kontakt, schützen empfindliche Stammzellkulturen und unterstützen Pipelines der regenerativen Medizin.

Die Technologieauswahl beeinflusst nun die nachgelagerte Bioinformatik; tröpfchenbasierte Assays erzeugen massive Einzelreaktionsdatensätze, die maßgeschneiderte Analyse-Stacks erfordern. Anbieter, die Chemie, Instrumentierung und Cloud-Pipelines bündeln, differenzieren sich in einem überfüllten Mikrofluidik-Markt und treiben die Konsolidierung unter Werkzeugherstellern voran.

Nach Endnutzer: Diagnostiklabore beschleunigen die Automatisierung

Pharmazeutische und biotechnologische Unternehmen generierten im Jahr 2025 40,3 % der Ausgaben und nutzten mikrofluidische Hochdurchsatz-Plattformen, um Lead-Optimierungszyklen zu verkürzen und den Reagenzienverbrauch zu senken. Diese Organisationen beschäftigen spezialisierte Ingenieure, die dedizierte Chip-Fertigungssuiten verwalten und Kosten über breite Portfolios amortisieren. Diagnostiklabore werden bis 2031 mit einer CAGR von 17,51 % wachsen, da Automatisierung den Technikereingriff reduziert und 24/7-Probenläufe unterstützt, die die Durchlaufzeitziele der Krankenhäuser erfüllen.

Akademische Zentren priorisieren flexible Open-Design-Chips für Machbarkeitsstudien und fertigen Formen häufig intern. Krankenhäuser beschaffen versiegelte Kartuschenanalysatoren für Notaufnahmen und schätzen den CLIA-befreiten Status und minimalen Wartungsaufwand. Auftragsforschungs- und Fertigungsunternehmen erweitern ihre Mikrofluidik-Servicemenüs – Zelllinienentwicklung, Potenzprüfung und Biomarker-Validierung – und bieten einen ausgelagerten Weg für Unternehmen ohne eigene Hardware. Zusammen stärken diese Dynamiken die Endnutzerdiversität, die den Mikrofluidik-Markt trägt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 34,13 %, gestützt durch FDA-Wege, die klinische Tests mikrofluidischer Diagnostika beschleunigen, und durch die Medicare-ADLT-Erstattung, die neuartige Assays mit nachgewiesenem Nutzen belohnt. Risikokapitalinvestitionen konzentrieren sich auf Boston und die San Francisco Bay Area und schaffen schnelle Iterationsschleifen zwischen Start-up-Innovatoren und pharmazeutischen Kunden. Programme der National Institutes of Health, wie All of Us, liefern Millionen von Bioproben und sichern die Pipeline-Nachfrage nach Hochdurchsatz-Mikrofluidik-Präparationskits.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,81 % das stärkste Wachstum verzeichnen, da Chinas 14. Fünfjahresplan 15 Milliarden USD in die Entwicklung inländischer Medizinprodukte lenkt und Mikrofluidik offiziell als strategische Priorität benennt[3]Chinas 14. Fünfjahresplan für Medizingeräte, Staatsrat der Volksrepublik China, gov.cn. Indiens Programme zur Aufwertung der Primärversorgung schreiben dezentralisierte Diagnostik vor, ideal für papierbasierte Chips, die ohne Kühlkette funktionieren. Japans alternde Gesellschaft treibt die Nachfrage nach häuslichen Überwachungsgeräten an, während Südkoreas Halbleiterkompetenz die Chip-Fertigungskosten senkt. Australien beherbergt klinische Frühphasenstudien und dient als Sprungbrett nach Südostasien.

Europa weist eine robuste akademische Publikationsleistung auf, aber eine langsamere klinische Akzeptanz. Die IVDR-Verlängerung der Konformitätsbewertungen belastet kleine Hersteller und verlängert die Markteinführungszeiten. Deutschlands Pharmacluster unterhält beträchtliche Mikrofluidik-Forschungsinstrumentierung, doch Erstattungsunsicherheiten in Frankreich und Italien verzögern Krankenhausbeschaffungen. Die Divergenz nach dem Brexit erhöht die Komplexität für Unternehmen, die sowohl das Vereinigte Königreich als auch die EU27 anvisieren. Trotz dieser Hürden erhalten kollaborative Projekte, die im Rahmen von Horizont Europa finanziert werden, den Forschungs- und Entwicklungsschwung und bewahren die Relevanz des Mikrofluidik-Marktes auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Mikrofluidik-Markt weist eine moderate Fragmentierung mit beschleunigter Konsolidierung auf. Thermo Fishers Übernahme von Olink für 3,1 Milliarden USD im Juli 2024 integrierte Proximity-Extension-Assays in einen Proteomik-Workflow neben Orbitrap-Massenspektrometern und erweiterte die End-to-End-Analyse-Suite des Käufers. Illumina folgte mit der Übernahme von Fluent BioSciences und sicherte sich digitale Mikrofluidik-IP für die Einzelzell-Bibliotheksvorbereitung und verteidigte seinen Marktanteil gegen kostengünstige Herausforderer.

Nischen-Start-ups konzentrieren sich auf Organ-auf-Chip-Krankheitsmodelle; Emulate und Hesperos kooperieren mit Arzneimittelsponsoren, die prädiktive Toxizitätsdaten suchen, die der FDA-NAMs-Leitlinie entsprechen. Gleichzeitig erhöhte Bio-Rads Einführung des QX600 Droplet-Digital-PCR-Geräts im Jahr 2024 den Durchsatz um das 6-Fache und erhöhte den Wettbewerbsdruck bei Mutationsdetektionsplattformen. Die Patentdichte in der Tröpfchengenerierung und Elektrokinetik drängt Neueinsteiger dazu, anwendungsspezifische Ansprüche oder neue Materialien zu verfolgen, um Rechtsstreitigkeiten zu vermeiden.

Strategische Allianzen ergänzen Übernahmen. Thermo Fisher und Seer schlossen im November 2024 einen Co-Marketing-Pakt, um die mikrofluidische Proteograph-Probenaufbereitung mit der Massenspektrometrie-Detektion für hochauflösende Proteomik zu kombinieren. Solche Workflow-Bündelungen ziehen Kunden an, die eine Einanbieter-Verantwortlichkeit suchen, und stellen Einzellösungsanbieter vor Herausforderungen. Insgesamt belohnen die Wettbewerbsdynamiken Unternehmen, die eng integrierte Chemikalien, Instrumente und bioinformatische Pipelines anbieten, die den Integrationsaufwand für Käufer reduzieren.

Marktführer der Mikrofluidik-Branche

Bio-Rad Laboratories Inc.

Illumina Inc.

PerkinElmer, Inc.

Standard BioTools (Fluidigm)

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ZEON Corporation vereinbarte die Übernahme des Mikrofluidik-Geschäfts von Ushio, um den Einstieg in den Gesundheits- und Biowissenschaftssektor zu beschleunigen.

- August 2025: Die Baptistische Universität Hongkong stellte einen sequenziellen Mehrparameter-Mikrofluidik-Zytomolekularanalysator vor, der auf den Einsatz in der Präzisionsmedizin ausgerichtet ist.

Umfang des globalen Mikrofluidik-Marktberichts

Gemäß dem Umfang des Berichts ist Mikrofluidik ein medizinischer Ansatz, der die präzise Steuerung kleiner Flüssigkeitsproben für medizinische Analysen umfasst. Die Probengrößen in der Mikrofluidik reichen von Mikrolitern bis Pikolitern.

Der Mikrofluidik-Markt ist nach Produkttyp, Anwendung, Material, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt mikrofluidikbasierte Geräte, Mikrofluidik-Komponenten, Mikrofluidik-Chips, Mikropumpen, Mikronadeln und andere Komponenten. Nach Anwendung deckt er Wirkstoffverabreichung, Point-of-Care-Diagnostik, pharmazeutische und biotechnologische Forschung, Hochdurchsatz-Screening, Proteomik, Genomik, zellbasierte Assays, Kapillarelektrophorese, andere Pharma-/Biotech-Forschung, klinische Diagnostik und andere Anwendungen ab. Nach Material umfasst die Segmentierung Polymer, Silikon, Glas sowie Papier und andere poröse Substrate. Nach Technologie ist der Markt in Durchfluss-Mikrofluidik, Digital-/Tröpfchen-Mikrofluidik, Organ-auf-Chip und Gewebe-Chip, Akustofluidik und Elektrobenetzung sowie zentrifugale und papierbasierte Mikrofluidik kategorisiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, Diagnostiklabore, akademische und Forschungsinstitute, Krankenhäuser und Kliniken sowie Auftragsforschungs- und Fertigungsorganisationen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Mikrofluidikbasierte Geräte | |

| Mikrofluidik-Komponenten | Mikrofluidik-Chips |

| Mikropumpen | |

| Mikronadeln | |

| Andere Komponenten |

| Wirkstoffverabreichung | |

| Point-of-Care-Diagnostik | |

| Pharmazeutische und biotechnologische Forschung | Hochdurchsatz-Screening |

| Proteomik | |

| Genomik | |

| Zellbasierter Assay | |

| Kapillarelektrophorese | |

| Andere Pharma-/Biotech-Forschung | |

| Klinische Diagnostik | |

| Andere Anwendungen |

| Polymer |

| Silikon |

| Glas |

| Papier und andere poröse Substrate |

| Durchfluss-Mikrofluidik |

| Digital-/Tröpfchen-Mikrofluidik |

| Organ-auf-Chip und Gewebe-Chip |

| Akustofluidik und Elektrobenetzung |

| Zentrifugale und papierbasierte Mikrofluidik |

| Pharmazeutische und biotechnologische Unternehmen |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Kliniken |

| Auftragsforschungs- und Fertigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mikrofluidikbasierte Geräte | |

| Mikrofluidik-Komponenten | Mikrofluidik-Chips | |

| Mikropumpen | ||

| Mikronadeln | ||

| Andere Komponenten | ||

| Nach Anwendung | Wirkstoffverabreichung | |

| Point-of-Care-Diagnostik | ||

| Pharmazeutische und biotechnologische Forschung | Hochdurchsatz-Screening | |

| Proteomik | ||

| Genomik | ||

| Zellbasierter Assay | ||

| Kapillarelektrophorese | ||

| Andere Pharma-/Biotech-Forschung | ||

| Klinische Diagnostik | ||

| Andere Anwendungen | ||

| Nach Material | Polymer | |

| Silikon | ||

| Glas | ||

| Papier und andere poröse Substrate | ||

| Nach Technologie | Durchfluss-Mikrofluidik | |

| Digital-/Tröpfchen-Mikrofluidik | ||

| Organ-auf-Chip und Gewebe-Chip | ||

| Akustofluidik und Elektrobenetzung | ||

| Zentrifugale und papierbasierte Mikrofluidik | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Kliniken | ||

| Auftragsforschungs- und Fertigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Mikrofluidik-Markt im Jahr 2031 prognostiziert?

Der Mikrofluidik-Markt wird bis 2031 voraussichtlich 46,13 Milliarden USD erreichen, was einer CAGR von 11,39 % von 2026 bis 2031 entspricht.

Welches Segment wächst innerhalb der Mikrofluidik-Anwendungen am schnellsten?

Die pharmazeutische und biotechnologische Forschung wird voraussichtlich mit einer CAGR von 19,85 % expandieren und die Point-of-Care-Diagnostik bis 2031 übertreffen.

Warum ziehen Organ-auf-Chip-Technologien Investitionen an?

Sie modellieren die menschliche Physiologie genauer als Tierstudien, stimmen mit den New Approach Methodologies der FDA überein und weisen mit 22,7 % die höchste CAGR unter den Technologien auf.

Wie schneidet der asiatisch-pazifische Raum im Vergleich zu Nordamerika beim Wachstum ab?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,81 % wachsen, schneller als Nordamerika, angetrieben durch umfangreiche Investitionen in die Gesundheitsinfrastruktur in China, Indien und Japan.

Was hemmt die Akzeptanz bei kleineren Diagnostiklaboren?

Hohe Investitionskosten von 150.000–500.000 USD pro Plattform, verlängerte Validierungszeiträume und unsichere Erstattungen verlangsamen die Einführung bei kleineren Einrichtungen.

Seite zuletzt aktualisiert am: