Marktgröße und Marktanteil des Multi Domain Controller

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

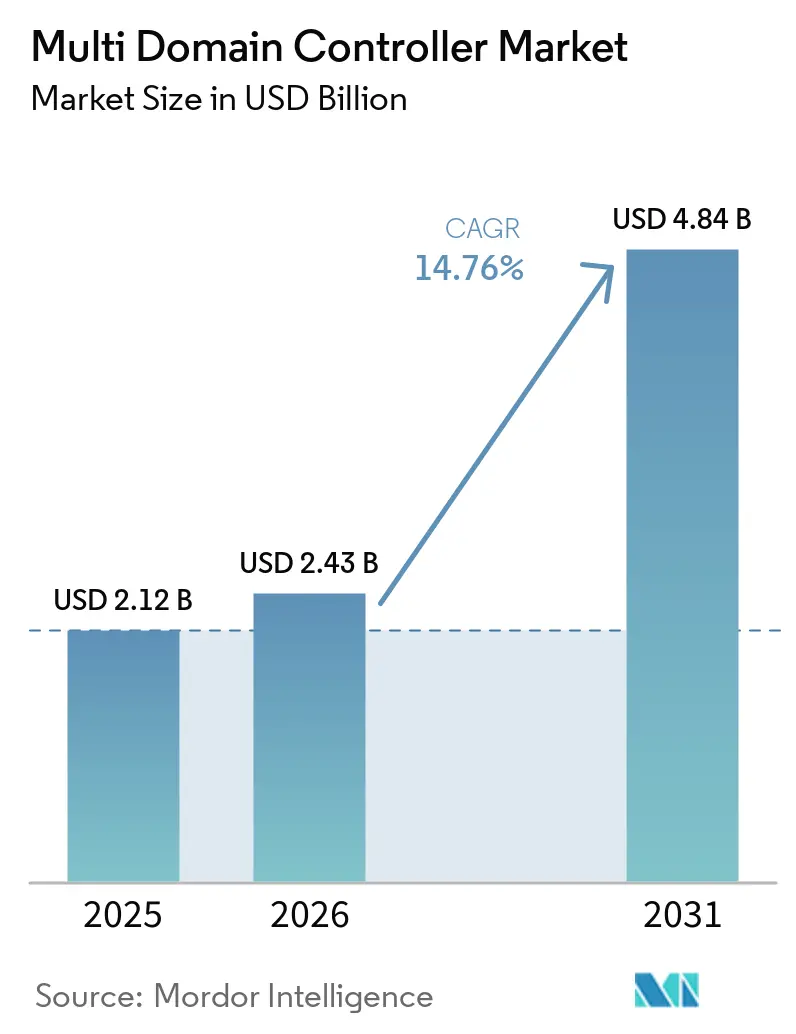

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 4.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Multi Domain Controller Marktanalyse von Mordor Intelligence

Der Multi Domain Controller Markt wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 auf 2,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,84 Milliarden USD erreichen, mit einer CAGR von 14,76 % von 2026 bis 2031. Die Konsolidierung von Fahrerassistenz-, Cockpit-, Antriebsstrang- und Karosseriefunktionen auf weniger Hochleistungsprozessoren ersetzt das bisherige Netzwerk separater elektronischer Steuergeräte. Automobilhersteller bevorzugen diese Architektur, da sie Over-the-Air-Updates vereinfacht und neue Anforderungen an Cybersicherheit und funktionale Sicherheit erfüllt. Der asiatisch-pazifische Raum führt bereits bei der Umsatzgenerierung und wächst schneller als Nordamerika und Europa, da lokale Marken in vertikal integrierte Hardware- und Software-Stacks investieren. Halbleiteranbieter steigen in der Wertschöpfungskette auf und bieten schlüsselfertige Controller-Kits an, was den Druck auf etablierte Tier-1-Zulieferer erhöht und die Plattformstandardisierung über alle Fahrzeugklassen hinweg beschleunigt.

Wichtigste Erkenntnisse des Berichts

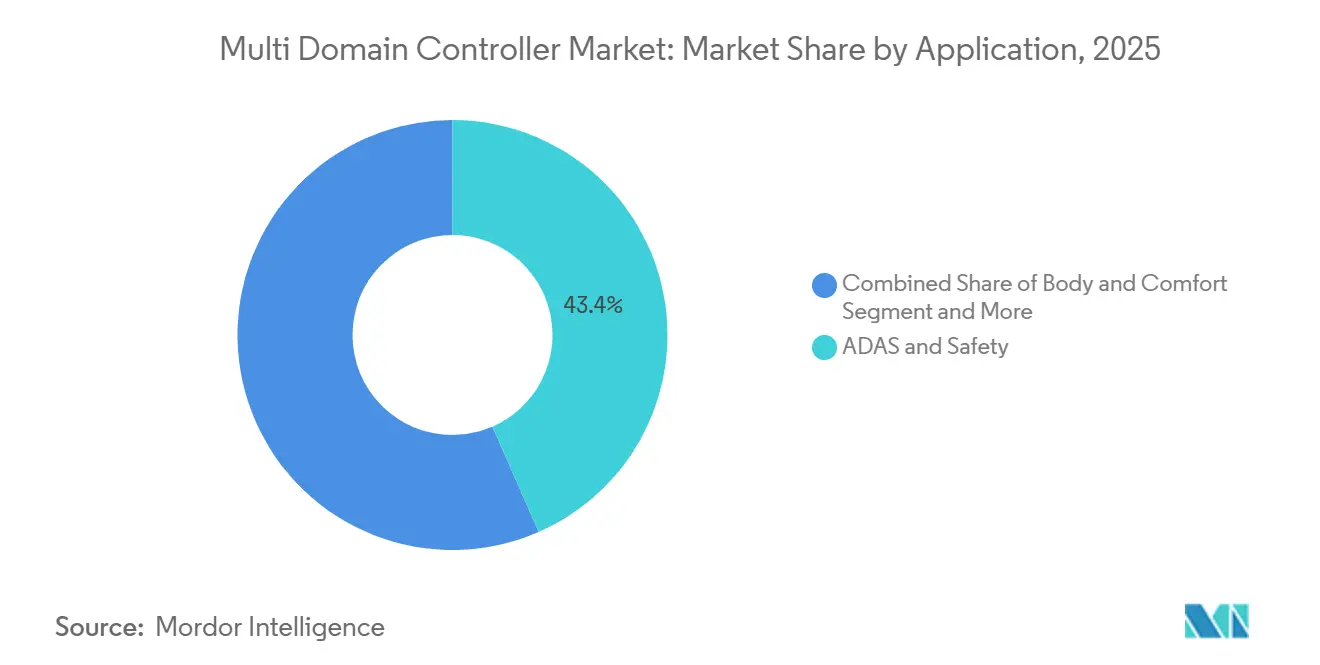

- Nach Anwendung entfiel auf ADAS und Sicherheit im Jahr 2025 ein Marktanteil von 43,44 % am Multi Domain Controller Markt, während Cockpit-Elektronik bis 2031 mit einer CAGR von 18,21 % wächst.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 66,19 % des Marktanteils am Multi Domain Controller Markt und sie wachsen im Zeitraum 2026–2031 mit einer CAGR von 15,01 %.

- Nach Antriebsart hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 39,31 % am Multi Domain Controller Markt und expandieren bis 2031 mit einer CAGR von 18,21 %.

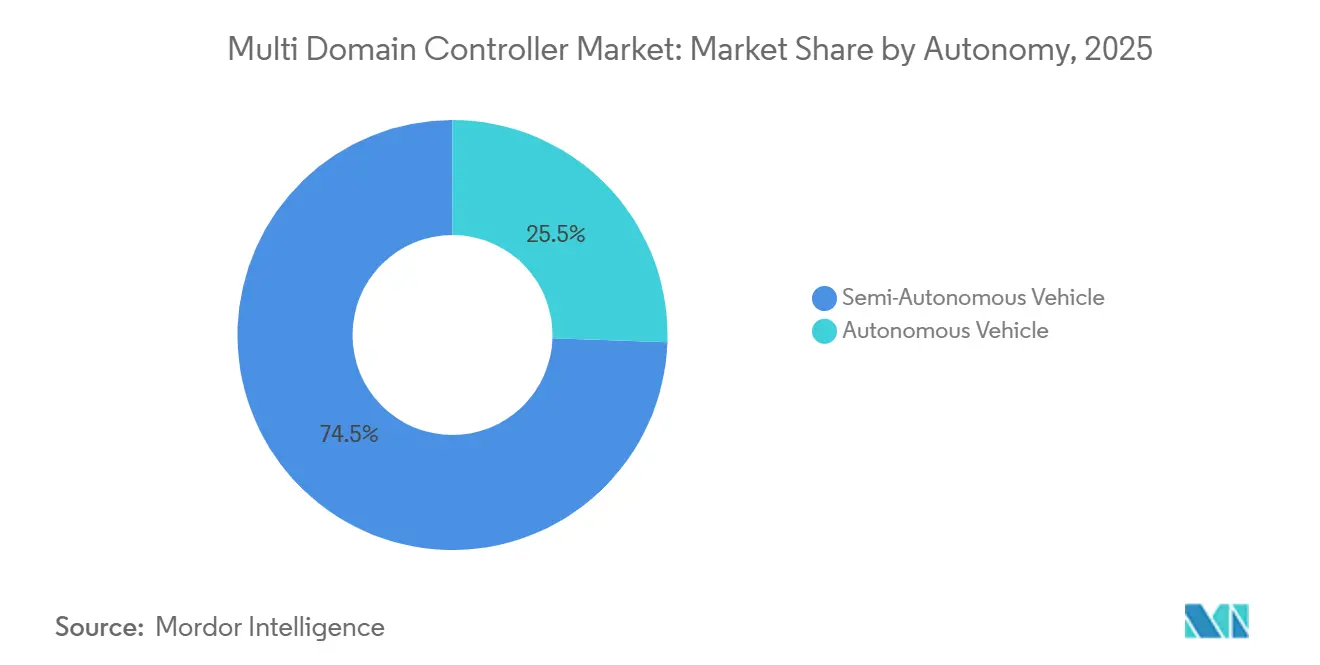

- Nach Autonomiegrad entfielen auf teilautonome Fahrzeuge im Jahr 2025 74,47 % des Marktanteils am Multi Domain Controller Markt, während autonome Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 21,52 % wachsen werden.

- Nach Betriebssystem sicherte sich QNX im Jahr 2025 einen Marktanteil von 48,61 % am Multi Domain Controller Markt, und Linux führt das Feld mit einer CAGR von 19,82 % bis 2031 an.

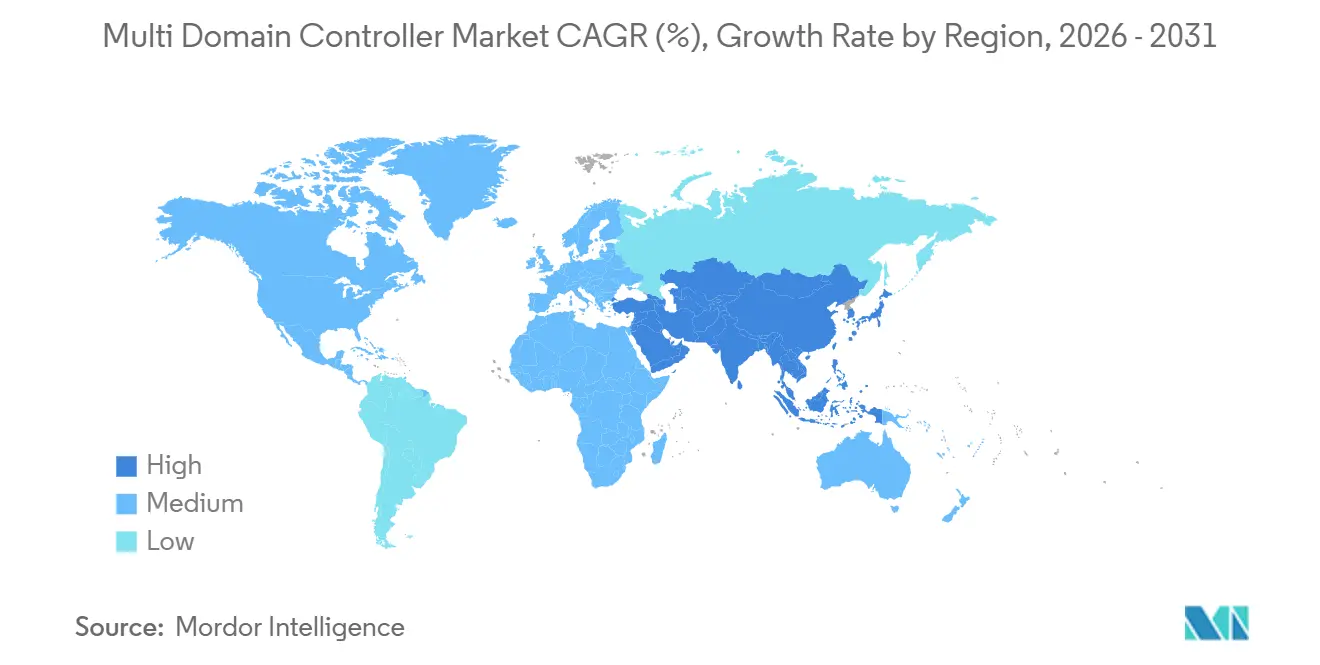

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 40,34 % am Multi Domain Controller Markt und ist für eine CAGR von 15,41 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Multi Domain Controller Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von L2-L3-Autonomie | +2.5% | Global, mit führender Rolle von APAC und Europa | Mittelfristig (2–4 Jahre) |

| Zentralisierte und zonale E/E-Architekturen | +2.1% | Nordamerika und EU als frühe Anwender, APAC folgt | Langfristig (≥ 4 Jahre) |

| OTA-Fähigkeit | +1.6% | Global, zunächst im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Funktionale Sicherheitsregulierung | +0.9% | EU und Nordamerika verpflichtend, APAC freiwillige Übernahme | Kurzfristig (≤ 2 Jahre) |

| Fusion von einer Platine zu einem Chip | +0.7% | Premiumfahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Automotive-Chiplet | +0.6% | Technologieführer in den USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende ADAS-Durchdringung und Einführung von L2-L3-Autonomie

Automobilhersteller standardisieren Spurhalte-, automatische Park- und Autobahnpilotfunktionen, die auf fusionierten Radar-, Kamera- und Lidardaten basieren. Zentralisierte Controller eliminieren Latenz zwischen separaten Einheiten und senken die Materialkosten durch gemeinsame Nutzung von Speicher- und Energieressourcen. Qualcomms neueste Snapdragon-Plattform zeigt, wie eine einzelne Platine den freihändigen Fahrbetrieb in Serienmodellen unterstützen kann[1]„Revolutionierung der Straße der Zukunft”, Qualcomm Technologies, qualcomm.com. Regulatorische Anforderungen für automatische Notbremsung in China und Europa legen Mindestrechenschwellen fest, die verteilte Topologien kaum erfüllen können. Mit der Erweiterung der Sensorsysteme verstärkt der Bandbreitenbedarf den Wechsel zu einem skalierbaren Controller, der per Software statt durch Hardware-Neugestaltung aufgerüstet werden kann.

Verlagerung hin zu zentralisierten und zonalen E/E-Architekturen

Zonale Designs gruppieren die Verkabelung nach physischem Standort, reduzieren die Kabelbaumlänge und das Gewicht und vereinfachen gleichzeitig das Software-Lebenszyklusmanagement. BMWs Neue-Klasse-Plattform ersetzt Dutzende von Legacy-Einheiten durch drei Zonencontroller, die mehrere virtuelle Maschinen unter einem einzigen Hypervisor betreiben[2]„Vier ‚Supergehirne' für die Neue Klasse von BMW”, BMW Group, bmwgroup.com. Zulieferer bringen Referenzplatinen auf den Markt, die Ethernet-Switching, Stromverteilung und Echtzeit-Verarbeitung kombinieren und kleineren Integratoren einen schnelleren Weg zur Compliance bieten. Durch die Konsolidierung der Cybersicherheitslogik in wenigen Knoten erfüllen Automobilhersteller auch die UNECE-R155-Verpflichtungen mit weniger Penetrationstestzyklen. Das Ergebnis ist ein wiederholbares elektrisches Grundgerüst, das zukünftige autonome Upgrades ohne Neuverkabelung des Fahrzeugs unterstützt.

OEM-Drang nach softwaredefinierten Fahrzeugen und OTA-Fähigkeit

Hersteller sehen wiederkehrende Einnahmen in der Aktivierung von Funktionen nach dem Verkauf, der Ferndiagnose und datengesteuerten Diensten. Zentralisierte Controller bieten freie Rechenkapazität, sodass Funktionen per Firmware statt durch neue Hardware bereitgestellt werden können. Over-the-Air-Rollouts senken Garantiekosten und Werkstattbesuche, ein Vorteil, der durch jüngste Partnerschaften zwischen Cloud-Plattformanbietern und asiatischen OEMs demonstriert wurde. Modulare Anwendungsschnittstellen reduzieren die Abhängigkeit von einzelnen Zulieferern und fördern ein wettbewerbsfähiges Ökosystem von Software-Erweiterungen. Dieses Geschäftsmodell hängt von einem robusten, aufrüstbaren Controller ab, der während des gesamten Fahrzeuglebenszyklus Sicherheits-Patches und Leistungsverbesserungen empfangen kann.

Funktionale Sicherheitsregulierung (ISO 26262, UNECE R155/156)

Globale Regulierungsbehörden verlangen nun dokumentierte Sicherheitsprozesse und kontinuierliche Cybersicherheitsüberwachung. Vorzertifizierte Domänencontroller helfen Automobilherstellern, mehrjährige Validierungsprogramme zu vermeiden, was die Markteinführungszeit verkürzt und die Haftung begrenzt. NVIDIA und andere Halbleiteranbieter bündeln Bibliotheken für funktionale Sicherheit, die die Compliance für Sensorfusions- und Aktuierungsworkloads beschleunigen. Die Kosten für die Entwicklung gleichwertiger Fähigkeiten im eigenen Haus sind für kleinere Marktteilnehmer unerschwinglich, was zu einer stärkeren Abhängigkeit von schlüsselfertigen Lösungen führt. Mit zunehmender Durchsetzung wird der Zertifizierungsstatus neben der reinen Leistung zum primären Auswahlkriterium.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische Leistungsgrenzen | -1.2% | Global, besonders im Premiumfahrzeugsegment | Kurzfristig (≤ 2 Jahre) |

| Kosten und Zeit für ASIL-D-Zertifizierung | -0.9% | Primär EU und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Vertikale Integration von Tier-1-Zulieferern | -0.8% | Global, mit stärkstem Einfluss in etablierten Automobilregionen | Mittelfristig (2–4 Jahre) |

| Globale KI-IP-Exportkontrollen | -0.5% | US-China-Handelskorridore, Auswirkungen auf die globale Halbleiterversorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Leistungsgrenzen von Hochleistungs-SoCs

Steigende Inferenz-Workloads erzeugen Wärme, die im Armaturenbrett und im Motorraum schwer abzuführen ist. Anbieter integrieren prädiktives Throttling und fortschrittliche Kühlmaterialien, dennoch kann die anhaltende Spitzenleistung in extremen Klimabedingungen noch abfallen. Einige Automobilhersteller verteilen Aufgaben auf mehrere Platinen mit geringerem Energieverbrauch, was die Kosteneinsparungen einer vollständigen Konsolidierung verringert. Packaging-Einschränkungen sind bei Kompaktfahrzeugen am stärksten, wo Platz und Luftstrom begrenzt sind. Das Thermomanagement bestimmt daher realistische Leistungsgrenzen und kann aggressive Ein-Chip-Roadmaps verlangsamen.

Komplexe Kosten und Zeit für die ASIL-D-Zertifizierung

Das Erreichen des höchsten Automotive-Sicherheitsintegritätsniveaus erfordert umfangreiche Fehlerinjektionstests, formale Code-Beweise und Audits durch Dritte. Große Tier-1-Zulieferer verteilen diese Fixkosten auf viele Programme, aber Neueinsteiger sehen sich langen Zeitplänen und umfangreichen Dokumentationsanforderungen gegenüber. Die Hürde entmutigt schnelle Iterationen und begünstigt etablierte Plattformen mit bewährten Toolchains. Wenn die Zertifizierung für Software-Revisionen erneut geöffnet werden muss, können Entwicklungspläne ins Stocken geraten, was den Erstmover-Vorteil untergräbt. Der Aufwand verengt auch den Pool der geeigneten Zulieferer und verstärkt die Konsolidierungstendenzen im Multi Domain Controller Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: ADAS dominiert den Umsatz, Cockpit führt beim Wachstum

ADAS und Sicherheit entfielen im Jahr 2025 auf 43,44 % des Marktanteils am Multi Domain Controller Markt, was die rechenintensiven Sensorfusions- und Objektklassifizierungs-Workloads unterstreicht, die das Autobahnpilotieren und automatische Parken unterstützen. Automobilhersteller verlassen sich auf zentralisierte Platinen, um die Latenz zwischen Radar-, Kamera- und Lidareingaben zu reduzieren, sodass ein einzelner Prozessor mehrere Wahrnehmungsebenen überwachen kann. Die standardisierte Hardware erleichtert auch Over-the-Air-Sicherheitsupdates, eine regulatorische Priorität, da Spurhalte- und Notbremsregeln ausgeweitet werden. Zulieferer bündeln vorzertifizierte Software für funktionale Sicherheit, damit Marken weltweit ohne Wiederholung langer Validierungszyklen auf den Markt kommen können. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die Balance zwischen Leistung, Energieverbrauch und Kosten bei gleichzeitiger Erfüllung der ISO-26262-ASIL-D-Anforderungen.

Cockpit-Elektronik wächst bis 2031 mit einer CAGR von 18,21 %, dem schnellsten Tempo innerhalb der Segmenthierarchie. Instrumentencluster, Infotainment und Augmented-Reality-Head-up-Displays verschmelzen auf einem einzigen System-on-Chip, was die Kabelbaumasse reduziert und synchronisierte Grafiken über Bildschirme hinweg ermöglicht. Ein Hypervisor trennt sicherheitskritische Anzeigen von Rich-Media-Inhalten, sodass eine Platine beide Workloads rechtlich betreiben kann. Automobilhersteller schätzen den zusätzlichen Rechenspielraum, da er ihnen ermöglicht, neue Benutzererfahrungsfunktionen aus der Ferne bereitzustellen, anstatt Hardware neu zu gestalten. Diese Verlagerung schafft Potenzial für Abonnementeinnahmen, erhöht jedoch die Komplexität des Thermomanagements, da Grafik- und ADAS-Domänen zunehmend Silizium teilen.

Nach Fahrzeugtyp: Personenkraftwagenvolumen treibt Innovation

Personenkraftwagen erfassten im Jahr 2025 66,19 % des Marktanteils am Multi Domain Controller Markt, was auf die hohe Produktionsskala und den Verbraucherwunsch nach fortschrittlichen Fahrerassistenzfunktionen in Kompakt- und Mittelklassemodellen zurückzuführen ist. Zentralisiertes Rechnen hilft Marken, Fahrerüberwachungskameras, prädiktive Wartungshinweise und sprachgesteuertes Infotainment einzuführen, ohne separate Steuergeräte hinzuzufügen. Höhere Verkaufsvolumina verteilen die Entwicklungskosten auf Millionen von Fahrzeugen, sodass Premium-Silizium schnell niedrigere Preispunkte erreicht. Verbraucher erwarten auch Aktualisierungszyklen wie bei Smartphones, was Personenkraftwagenplattformen in Richtung softwaredefinierter Architekturen drängt, die laufende Funktionsupdates ermöglichen. Diese Dynamiken schaffen eine enge Verbindung zwischen Cloud-Analysen und fahrzeuginterner Hardware und beschleunigen die Einführung standardisierter Controller-Referenzdesigns.

Das gleiche Personenkraftwagenssegment verzeichnet auch die schnellste CAGR von 15,01 % im Zeitraum 2026–2031, da Schwellenmärkte auf ADAS-ausgestattete Fahrzeuge umsteigen und reife Märkte Flotten für Over-the-Air-Updates erneuern. Flottenbesitzer im Ride-Hailing und Carsharing übernehmen ähnliche Hardware, da Ferndiagnosen Ausfallzeiten reduzieren. Automobilhersteller bieten gestufte Softwarepakete an, die per Abonnement freigeschaltet werden, und machen zentralisierte Controller zu langfristigen Umsatzmotoren. Der Wettbewerb konzentriert sich nun auf die Balance zwischen Cybersicherheit, Datenschutz und Benutzererfahrung bei gleichzeitiger Kostendisziplin. Tier-1-Zulieferer, die Silizium, Middleware und Cloud-Dienste bündeln können, haben einen Ausführungsvorteil, da OEMs darum wetteifern, softwaredefinierte Strategien zu skalieren.

Nach Antriebsart: BEV-Architekturen gestalten das Rechnen neu

Batterieelektrische Fahrzeuge hielten im Jahr 2025 39,31 % des Marktanteils am Multi Domain Controller Markt, ein Vorsprung, der durch die Notwendigkeit angetrieben wird, Batterie-, Wechselrichter- und Thermalsysteme in Echtzeit zu koordinieren. Das Entfernen des Motors schafft Platz für hochdichte Platinen und reduziert Vibrationen, was eine engere Verpackung um fortschrittliche Prozessoren ermöglicht. Ein einzelner Controller kann Zellentemperaturen ausgleichen, Schnellladung planen und regeneratives Bremsen modulieren, was eine gleichmäßigere Fahrbarkeit und längere Batterielaufzeit liefert. Die Integration reduziert auch die Kabelbaumkomplexität, indem Hochspannungsschalten und Niederspannungsdatenleitungen durch dieselben Zonenboxen geleitet werden. Regulatoren, die Verkaufsziele für emissionsfreie Fahrzeuge vorschreiben, beschleunigen die Durchdringung von BEV-Controllern weiter.

BEVs verzeichnen auch die schnellste CAGR von 18,21 % bis 2031, da die Komponentenpreise sinken und die Ladeinfrastruktur ausgebaut wird. Zentralisiertes Rechnen unterstützt adaptives Torque-Vectoring und Batteriezustandsanalysen, was das Verbrauchervertrauen in elektrische Plattformen stärkt. Standardschnittstellen ermöglichen es OEMs, Batteriechemien auszutauschen, ohne Kernsoftware neu zu schreiben, was die Varianteneinführungszeiten verkürzt. Thermische Vorteile in motorlosen Fahrzeugbereichen ermöglichen höhere anhaltende Prozessorlasten, sodass BEVs oft modernste Siliziumtechnologie einführen, die später in Hybride und Verbrennungsmodelle migriert. Die Architektur bestimmt daher den Designrhythmus für zukünftige Controller-Generationen und prägt den breiteren Multi Domain Controller Markt.

Nach Autonomiegrad: Teilautonome Fahrzeuge dominieren, vollautonome Fahrzeuge beschleunigen

Teilautonome Fahrzeuge repräsentierten im Jahr 2025 74,47 % des Marktanteils am Multi Domain Controller Markt, was die regulatorische Akzeptanz von freihändigen Autobahnssystemen widerspiegelt, die noch eine Fahrerüberwachung erfordern. Zentralisiertes Rechnen aggregiert Umgebungswahrnehmung, Fahrerüberwachung und Redundanzprüfungen, um die Kosten auf massenmarktgerechte Preispunkte auszurichten. Automobilhersteller kombinieren Edge-Inferenz mit cloud-gelieferten Kartenaktualisierungen und senden neue Funktionen über die Luft, um die Systemfähigkeit nach dem Verkauf zu erweitern. Gemeinsame Hardware unterstützt auch Komfort-Upgrades wie automatisches Einparken, das Sensoreingaben mit dem Spurhalten teilt, wodurch die Siliziumauslastung maximiert wird. Versicherer erkennen zunehmend die Sicherheitsvorteile an und fördern eine breitere Einführung in Flotten- und Einzelhandelskanälen.

Autonome Fahrzeuge zeigen die schnellste CAGR von 21,52 % bis 2031, da Robotaxi-Piloten zu skalierten Betrieben heranwachsen. Hochzuverlässige Controller liefern über 1.000 TOPS und passen dabei in automotive Leistungsgrenzen, eine Leistung, die durch fortschrittliche 3-Nanometer-Chiplets ermöglicht wird. Fehlertolerante Architekturen betreiben doppelte Betriebssysteme und Sensor-Stacks, sodass ein einzelner Platinenausfall keinen Kontrollverlust auslöst. Städte, die begrenzte Level-4-Betriebszonen genehmigen, bieten frühe Einnahmen für Shuttle- und Logistikdienste und schaffen Referenzimplementierungen, die breitere Rollouts risikoärmer machen. Da sich Haftungsrahmen in Richtung Herstellerverantwortung entwickeln, steigt die Nachfrage nach vorzertifizierten Domänencontrollern, die Sicherheit, Cybersicherheit und Datenprotokollierung von Grund auf integrieren.

Nach Betriebssystem: QNX behält die Führung, Linux gewinnt an Boden

QNX sicherte sich im Jahr 2025 48,61 % des Marktanteils am Multi Domain Controller Markt, da sein Mikrokernel, deterministischer Scheduler und ausgereifte Sicherheitshandbücher die ISO-26262-Compliance vereinfachen. Langjährige Partnerschaften mit Tier-1-Zulieferern verankern das Betriebssystem tief in Legacy-Infotainment- und ADAS-Stacks und schaffen Wechselhürden. Der Anbieter liefert Hypervisoren, die Gastsysteme isolieren und die Konsolidierung von Cockpit-, Antriebsstrang- und Karosseriefunktionen auf demselben Chip ohne gegenseitige Beeinflussung ermöglichen. Kommerzielle Support-Verträge geben Automobilherstellern die Gewissheit, dass Feldprobleme zeitnah behoben werden, ein kritischer Bedarf für Fahrzeuge, die voraussichtlich über ein Jahrzehnt im Einsatz bleiben. Diese Faktoren halten QNX in Projekten verankert, bei denen die Zertifizierung für funktionale Sicherheit nicht verhandelbar ist.

Linux zeigt die schnellste CAGR von 19,82 % bis 2031, da OEMs lizenzfreie Software und breitere Entwickler-Ökosysteme anstreben. Gemeinschaftsgetriebene Verbesserungen bei Echtzeitleistung und Speicherschutz machen den Kernel für nicht sicherheitskritische Workloads geeignet, während Containerisierung Anwendungsupdates vereinfacht. Marken können Benutzeroberflächenschichten frei anpassen und digitale Cockpits differenzieren, ohne zugrunde liegende Treiber zu ändern. Hybridstrategien entstehen, bei denen QNX Sicherheitsfunktionen hostet und Linux das Infotainment betreibt, was die Wiederverwendung bestehender Codebasen maximiert. Mit der Reifung von Hypervisoren sinken die Kosten für den Betrieb beider Systeme auf einem einzigen Controller, was weitere Experimente fördert und die Open-Source-Einführung im gesamten Multi Domain Controller Markt beschleunigt.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 40,34 % der Marktgröße des Multi Domain Controller Marktes und setzt weiterhin das Technologietempo, mit einer CAGR von 15,41 % bis 2031. Chinesische Automobilhersteller entwickeln Controller intern, um Exportbeschränkungen zu umgehen, während japanische und südkoreanische Marken auf langfristige Tier-1-Partnerschaften setzen. Ein dichtes Zulieferer-Ökosystem senkt Prototypenkosten und beschleunigt die Validierung, sodass Plattformen schneller in die Showrooms gelangen. Staatliche Mandate für Spurhalten und automatisches Bremsen verstärken die Nachfrage auch in Einstiegsfahrzeugen und sichern ein stetiges Controller-Volumen. Dieser Kreislauf aus lokalem Silizium, starker Politik und unterstützendem Kapital hält die Region fest vor den Mitbewerbern.

Nordamerika ist die historische Wiege der fahrzeuginternen Software und bleibt eine strategische Säule für den Multi Domain Controller Markt. Inländische Erstausrüster führen Autobahnpilot-Updates ein, die ein einheitliches Rechnen über Wahrnehmung, Kartierung und Fahrerüberwachung hinweg erfordern. Die Region beherbergt auch viele Start-ups, die Referenzplatinen an kleinere Marken lizenzieren und frischen Wettbewerbsdruck erzeugen. Cybersicherheitsentwurfsregeln der NHTSA verlangen, dass jedes Programm sicheres Booten und Einbruchserkennung auf der Hardwareebene einbettet, eine Funktion, die am einfachsten auf zentralisierten Plattformen implementiert werden kann. Flottenbesitzer im Ride-Hailing und der letzten Meile der Lieferung verlangen Controller, die am Straßenrand ausgetauscht werden können, was einen ertragreichen Aftersales-Kanal schafft.

Europas Beitrag zum Multi Domain Controller Markt beruht auf technischer Tiefe und einem strengen regulatorischen Rahmen. Flaggschiffprogramme wie Initiativen für softwaredefinierte Fahrzeuge in Deutschland und Schweden zeigen Hypervisoren, die Sicherheits-Workloads vom Infotainment abschirmen und demonstrieren, wie eine einzelne Platine strenge Doktrinen zur funktionalen Sicherheit einhalten kann. Verzögerungen durch Haftungsverhandlungen verlangsamen Verbrauchereinführungen, doch die Zuliefererbasis verfeinert weiterhin zonale Kabelbäume und Chiplet-Pakete, sodass zukünftige Rollouts schneller voranschreiten werden. Importeure aus dem Nahen Osten integrieren Premium-Controller in Luxusmodelle, um Smart-Mobility-Ziele zu erfüllen, während Afrika und Teile Südamerikas preissensibel bleiben und kostengünstige Hybride aus Legacy-Steuergeräten und Einstiegs-Domänenplatinen übernehmen. Das kollektive Ergebnis ist ein gestuftes regionales Mosaik, das globales Wissen dennoch in neue Silizium-Roadmaps zurückfließen lässt.

Wettbewerbslandschaft

Der Multi Domain Controller Markt zeigt ein sich verschiebendes Gleichgewicht zwischen traditionellen Tier-1-Zulieferern und aufstrebenden Halbleiterhäusern. Continental, Bosch, ZF, Aptiv und Valeo verankern weiterhin schlüsselfertige Programme, aber jede neue Angebotsanfrage listet nun Offenheit gegenüber Referenzsilizium von NVIDIA, Qualcomm und NXP auf. Tier-1-Zulieferer reagieren, indem sie Middleware-Unternehmen kaufen oder Chips gemeinsam entwickeln, in der Hoffnung, das Systemwissen unter einem Dach zu halten. Ihre Stärken in Systemsicherheit, thermischer Verpackung und globalem Logistik bleiben schwer zu kopieren, doch Preisverhandlungen werden jede Saison enger.

Chiphersteller betrachten den Multi Domain Controller Markt als natürliche Erweiterung ihrer Smartphone- und Rechenzentrum-Strategien. Sie bündeln Grafik-, künstliche Intelligenz- und Sicherheitselementblöcke in monolithische Dies oder modulare Chiplets und fügen dann Echtzeit-Betriebssysteme hinzu, die Zertifizierungszyklen verkürzen. Die direkte Zusammenarbeit mit Automobilherstellern umgeht die historischen Tier-1-Gatekeeper, obwohl lange Automotive-Lebenszyklen die Supportkapazitäten von Unternehmen testen, die an jährliche Smartphone-Auffrischungen gewöhnt sind. Volumen-Meilensteine im asiatisch-pazifischen Raum beweisen nun, dass diese Akteure skalieren können, was Platzhirsche zwingt, ihre Angebots-zu-Produktions-Workflows zu straffen.

Software-Plattformanbieter fügen eine dritte Wettbewerbsachse im Multi Domain Controller Markt hinzu. Cloud-native Orchestrierungsschichten versprechen Automobilherstellern die Freiheit, Hardware zu wechseln, ohne Anwendungen neu zu schreiben, ein verlockendes Angebot in einer Ära von aufsehenerregenden Lieferengpässen. Tier-1-Zulieferer kontern mit vertikal integrierten Stacks, die Diagnose, Fahrzeug-zu-Cloud-Gateways und Storefront-Abrechnungs-APIs integrieren. Der endgültige Gewinner könnte weniger von der reinen Rechenleistung abhängen als davon, wer nahtlose Over-the-Air-Updates, prüfungssichere Sicherheitsprotokolle und Nachhaltigkeitsberichte zum Lebenszyklus zu den niedrigsten Gesamtkosten liefert.

Marktführer im Multi Domain Controller Bereich

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Garmin stellte die Hochleistungsrechenplattform Nexus vor, die auf Qualcomm-Silizium basiert und Cockpit- und Fahrerassistenz-Workloads in einem einzigen Gehäuse zusammenführt.

- Dezember 2025: Renesas stellte den R-Car X5H vor, den ersten automobilen Multi Domain System-on-Chip, der auf einem 3-Nanometer-Knoten produziert wird.

- September 2025: Autolink debütierte in Europa mit integrierten Cockpit-, Park- und zentralen Rechen-Domänencontrollern, um Automobilherstellern bei der Aufrüstung elektronischer Architekturen zu helfen.

- Juni 2025: NXP Semiconductors ging eine Partnerschaft mit Rimac Technology ein, um S32E2-Prozessoren für deterministischen Echtzeit-Domänen- und Zonalsteuerung in softwaredefinierten Fahrzeugen einzuführen.

Berichtsumfang des globalen Multi Domain Controller Marktes

Der Multi Domain Controller Markt wird nach Anwendung, Fahrzeugtyp, Antriebsart, Autonomiegrad, Betriebssystem und Geografie analysiert.

Nach Anwendung ist der Markt in ADAS und Sicherheit, Karosserie und Komfort, Cockpit-Elektronik und Antriebsstrang segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelschwere und schwere Nutzfahrzeuge segmentiert. Nach Antriebsart ist der Markt in batterieelektrische Fahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge und Fahrzeuge mit Verbrennungsmotor segmentiert. Nach Autonomiegrad ist der Markt in autonome Fahrzeuge und teilautonome Fahrzeuge segmentiert. Nach Betriebssystem ist der Markt in QNX, Linux und Android segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und übriges Nordamerika), Südamerika (Brasilien, Argentinien und übriges Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und übriges Europa), asiatisch-pazifischer Raum (Indien, China, Japan, Südkorea und übriger asiatisch-pazifischer Raum) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und übriger Naher Osten und Afrika) segmentiert.

Die Marktprognosen werden in Werten (USD) angegeben.

| ADAS und Sicherheit |

| Karosserie und Komfort |

| Cockpit-Elektronik |

| Antriebsstrang |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittelschweres und schweres Nutzfahrzeug |

| Batterieelektrisches Fahrzeug |

| Hybridfahrzeug |

| Plug-in-Hybridfahrzeug |

| Fahrzeug mit Verbrennungsmotor |

| Autonomes Fahrzeug |

| Teilautonomes Fahrzeug |

| QNX |

| Linux |

| Android |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | ADAS und Sicherheit | |

| Karosserie und Komfort | ||

| Cockpit-Elektronik | ||

| Antriebsstrang | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Mittelschweres und schweres Nutzfahrzeug | ||

| Nach Antriebsart | Batterieelektrisches Fahrzeug | |

| Hybridfahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Fahrzeug mit Verbrennungsmotor | ||

| Nach Autonomiegrad | Autonomes Fahrzeug | |

| Teilautonomes Fahrzeug | ||

| Nach Betriebssystem | QNX | |

| Linux | ||

| Android | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Multi Domain Controller Markt?

Die Marktgröße des Multi Domain Controller Marktes wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 und 2,43 Milliarden USD im Jahr 2026 auf 4,84 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,76 % zwischen 2026 und 2031.

Welche Region kauft derzeit die meisten Controller?

Der asiatisch-pazifische Raum führt, da lokale Marken Hardware und Software intern integrieren und Regulatoren fortschrittliche Fahrerassistenz in hochvolumigen Modellen vorschreiben.

Warum verschmelzen Cockpit- und ADAS-Funktionen auf einem Chip?

Moderne Prozessoren können Workloads sicher mit Hypervisoren partitionieren, sodass Instrumentencluster-Grafiken und Sensorfusion Rechenleistung ohne gegenseitige Beeinflussung teilen, was die Stücklistenkosten senkt.

Wie überwinden Zulieferer Wärmeentwicklung in kompakten Fahrgastzellen?

Sie verwenden prädiktive Frequenzskalierung, fortschrittliche Wärmeverteiler und verteilen Workloads auf energiesparende Kerne, um die Temperaturen innerhalb sicherer Grenzen zu halten.

Seite zuletzt aktualisiert am: