Marktgröße und Marktanteil für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

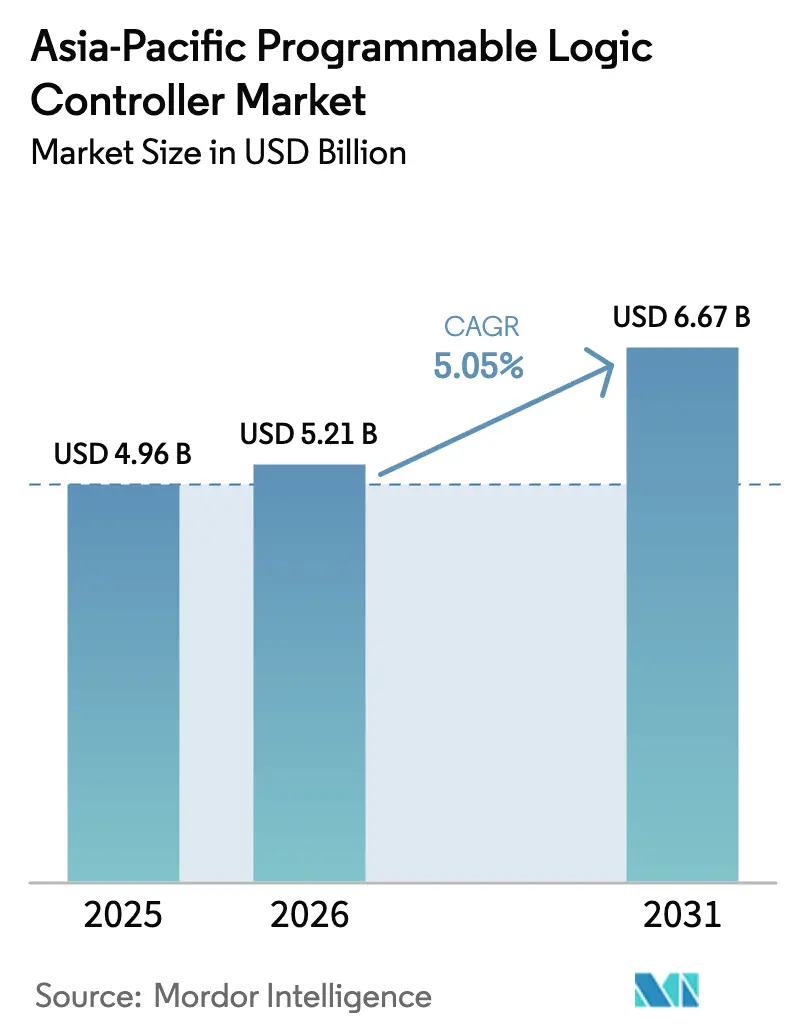

| Marktgröße im Basisjahr (2025) | 4.96 Milliarden US-Dollar |

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum durch Mordor Intelligence

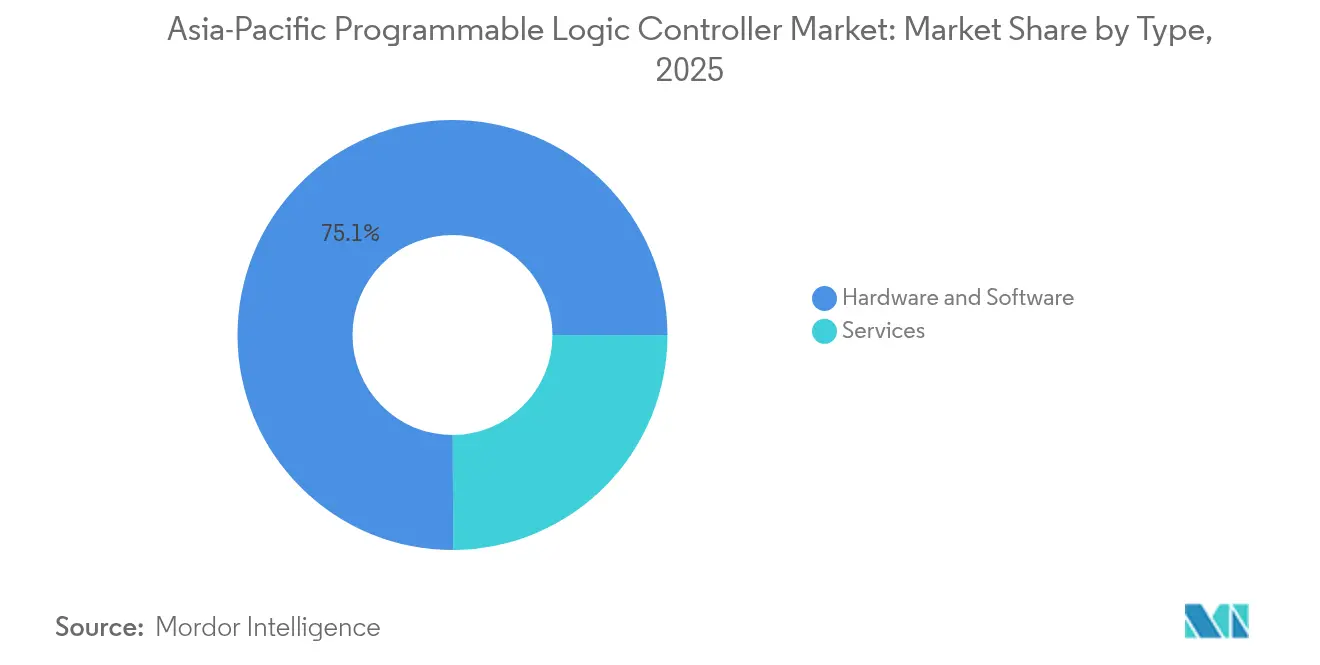

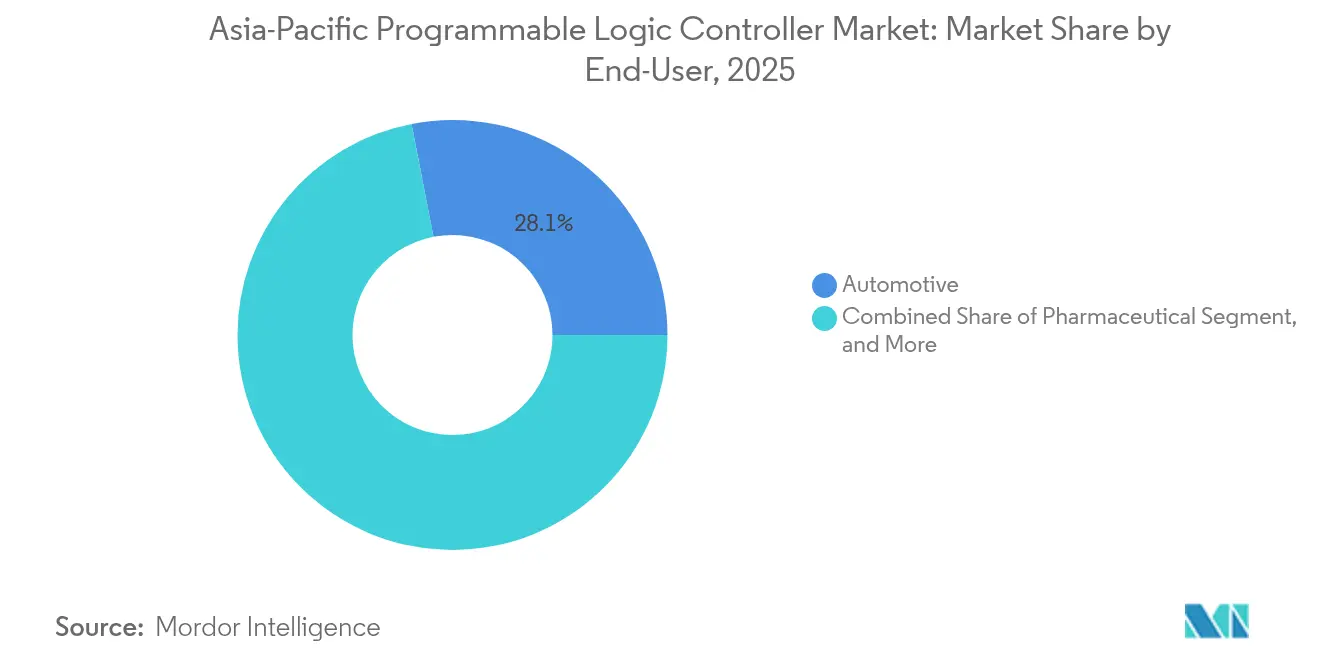

Die Marktgröße für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum wird voraussichtlich von 4,96 Milliarden USD im Jahr 2025 auf 5,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,05 % über den Zeitraum 2026–2031 einen Wert von 6,67 Milliarden USD erreichen. Programme zur industriellen Digitalisierung, staatliche Fertigungsstrategien und der Übergang zu cyber-physischen Produktionslinien treiben diese Dynamik voran. Chinas Anteil von 43,31 % verankert die regionale Nachfrage, während Indiens CAGR von 7,5 % eine aufkommende Diversifizierung der Produktionskapazitäten unterstreicht. Hardware- und Softwarekomponenten entfallen 2024 auf 75,7 % des Umsatzes, während der CAGR des Dienstleistungssegments von 6,2 % einen Übergang zu mehrwertschöpfender Integration und Lebenszyklusunterstützung signalisiert. Modulare Steuerungen bleiben der bevorzugte Formfaktor, doch Soft-SPS-Plattformen gewinnen an Bedeutung, da Virtualisierung und Edge-Computing reifen. Der Automobilsektor führt mit einem Anteil von 28,6 %, während die Wasser- und Abwasserbehandlung die schnellste Verbreitung verzeichnet, unterstützt durch Ausgaben für Smart-City-Infrastruktur. Einschränkungen in der Halbleiterversorgung, 5G-fähige zeitkritische Vernetzung und steigende Anforderungen an die Cybersicherheit prägen weiterhin Preisstrukturen, Leistungsbenchmarks und Gesamtbetriebskostenberechnungen.[1]Reuters Staff, "China EV Produktionsautomatisierungsstandards," Reuters, reuters.com

Wesentliche Erkenntnisse des Berichts

- Nach Typ entfielen Hardware und Software im Jahr 2025 auf 75,05 % des Marktanteils für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum, während Dienstleistungen bis 2031 mit einem CAGR von 6,05 % wachsen sollen.

- Nach Architektur führten modulare SPS mit einem Umsatzanteil von 55,10 % im Jahr 2025 den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum an; Soft-SPS-Plattformen sollen bis 2031 einen CAGR von 6,68 % erzielen.

- Nach Endverbraucher hielt der Automobilsektor 2025 einen Anteil von 28,05 % an der Marktgröße für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum, während der Wasser- und Abwasserbehandlungssektor bis 2031 einen CAGR von 7,75 % verzeichnen soll.

- Nach Eingangs-/Ausgangstyp entfielen 65,12 % des Marktanteils für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum im Jahr 2025 auf Digital-E/A, während gemischte E/A-Konfigurationen mit einem CAGR von 6,63 % bis 2031 zulegen.

- Nach Geografie dominierte China den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum mit einem Anteil von 42,95 % im Jahr 2025, und Indien soll zwischen 2026 und 2031 das stärkste Wachstum mit einem CAGR von 7,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Mobilitäts-Produktionslinien in der Automobilindustrie | +1.2% | China, Japan, Südkorea, mit Ausweitung auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Subventionen für intelligente Fertigung | +0.9% | China, Japan, Südkorea, Indien, mit selektiven Programmen in Südostasien | Langfristig (≥4 Jahre) |

| Rasche Ausbreitung kostengünstiger modularer SPS | +0.7% | Global, mit stärksten Auswirkungen in Indien, Südostasien und Chinas Städten der zweiten Klasse | Kurzfristig (≤2 Jahre) |

| Migration zu Industrie-4.0-cybersicheren SPS-Plattformen | +0.8% | Japan, Südkorea, Singapur, mit schrittweiser Einführung im gesamten asiatisch pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienter Versorgungsautomatisierung | +0.6% | China, Indien, Südostasien, angetrieben durch die Integration erneuerbarer Energien | Langfristig (≥4 Jahre) |

| Aufkommende 5G-fähige zeitkritische Vernetzung (TSN) | +0.5% | Südkorea, Japan, China, mit Pilotanwendungen in Singapur und Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Mobilitäts-Produktionslinien in der Automobilindustrie

Die Montage von Elektrofahrzeugen erfordert ein präzises Temperaturmanagement des Akkupacks, die Koordination von Mehrfachachsen-Motorwicklungen und zertifizierte funktionale Sicherheitssteuerungen. Chinas OEMs haben Referenz-Automatisierungsvorlagen etabliert, die benachbarte Märkte nun replizieren, was SPS-Anbieter dazu zwingt, schnellere Verarbeitungsgeschwindigkeiten und erweiterte Kommunikationsstapel zu integrieren. ISO 26262-Mandate erhöhen die technischen Eintrittsbarrieren weiter, da die E-Mobilität über China hinaus expandiert. Lokale Linienersteller in Indien und Südostasien beziehen modulare SPS, um Implementierungszeiten zu verkürzen. Die Differenzierung der Anbieter verlagert sich daher von der Hardware-Dichte zu integrierten Bewegungsbibliotheken und EV-spezifischen Diagnosefunktionen. Kontinuierliche Produktaktualisierungen, die mit der Entwicklung von Batteriechemien einhergehen, sichern die langfristige Nachfrage nach Steuerungen.

Staatlich geförderte Subventionen für intelligente Fertigung

Strategische Programme wie Chinas „Made in China 2025”, Japans Society 5.0 und Südkoreas K-Digital New Deal stellen Mittel bereit, die die Beschaffung von Automatisierungstechnik beschleunigen.[2]Ministerium für Wirtschaft, Handel und Industrie, "Initiative für vernetzte Industrien," METI, meti.go.jp Subventionsgebundene Fristen verdichten Projektzeiträume und begünstigen Lieferanten mit schlüsselfertigen Serviceleistungen. Steuervergünstigungen und zinsgünstige Darlehen senken die Amortisationsschwellen und ziehen kleine und mittlere Hersteller in den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum. Allerdings birgt die vorgezogene Nachfrage das Risiko von Nachfrageeinbrüchen nach Auslaufen der Anreize. Indiens Produktionsorientiertes Anreizprogramm fördert die inländische Montage und könnte die Importmuster verändern. Die Konzentration subventionierter Anlagen fördert zudem den ökosystemischen Wissenstransfer und stärkt die regionale Wachstumsdynamik.

Rasche Ausbreitung kostengünstiger modularer SPS

Kostenwettbewerbsfähige chinesische Marken erfüllen nun die grundlegenden Leistungsanforderungen und die IEC-61131-3-Konformität, was die etablierten Anbieter zwingt, den Schwerpunkt auf Software-Mehrwert und Lebenszyklusdienstleistungen zu legen.[3]Delta Electronics, "Delta erweitert SPS-Portfolio mit kosteneffizienten Lösungen," Delta, deltaww.com Modulare Designs ermöglichen eine schrittweise Investition, die den Liquiditätsrestriktionen in Schwellenmärkten entspricht. Die lokale Komponentenbeschaffung in Indien und Vietnam hilft, Versorgungsrisiken zu mindern und Gesamtkosten zu senken. Internationale Anbieter kontern, indem sie Analysefunktionen, Cloud-Gateways und erweiterte Garantien bündeln. Die Commodity-Preisbildung bei Einstiegsmodulen komprimiert die Margen und beschleunigt eine Verlagerung hin zu abonnementbasierten Dienstleistungserlösen. Der Trend kommt besonders dem Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum zugute, wo die Automatisierung bei kleinen und mittleren Unternehmen noch wenig verbreitet ist.

Migration zu Industrie-4.0-cybersicheren SPS-Plattformen

Da OT- und IT-Netzwerke konvergieren, wandern Bedrohungen aus Unternehmensbereichen in Anlagensteuerungen. IEC-62443-Zertifizierung und sicherheitsorientierte Architekturen werden zu obligatorischen Beschaffungskriterien in staatlichen und Versorgungsprojekten. Anbieter integrieren verschlüsselte Protokolle, sichere Boot-Prozesse und Hardware-Vertrauensanker, was einen Leistungsaufwand erzeugt, der Prozessor-Upgrades antreibt. Edge-Computing-Installationen lokalisieren die Datenverarbeitung, begrenzen die Exposition und Latenz und ermöglichen gleichzeitig prädiktive Analysefähigkeiten. Versicherungsgesellschaften gewähren zunehmend nur noch Rabatte auf Policen für Anlagen, die zertifizierte Plattformen einsetzen, was die Akzeptanz stärkt. Der Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum verlagert sich daher hin zu Plattformen, die Echtzeit-Steuerung mit eingebetteten Sicherheitsfunktionen kombinieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Schulungskosten | -0.8% | Global, mit gravierenden Auswirkungen in Indien, Südostasien und Chinas KMU-Sektor | Kurzfristig (≤2 Jahre) |

| Anhaltende Engpässe in der Halbleiterversorgung | -1.1% | Global, mit schwerwiegenden Auswirkungen in Japan, Südkorea und Chinas Elektronikhubs | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Low-Code-Soft-SPS-Substituten | -0.4% | Japan, Südkorea, Singapur, mit schrittweiser Ausweitung auf andere Märkte | Langfristig (≥4 Jahre) |

| Steigende Ausgaben für die Einhaltung von Cybersicherheitsvorschriften | -0.6% | China, Japan, Südkorea, mit zunehmender Relevanz in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Schulungskosten

Die Gesamtprojektkosten können den Hardwarepreis aufgrund von Systemdesign, Verkabelung, Inbetriebnahme und Betreiberschulung verdreifachen. Kleine und mittlere Unternehmen in Indien und Südostasien haben Schwierigkeiten, Finanzierungen zu sichern, was die Automatisierung trotz attraktiver Amortisationszeiten verzögert. Mangel an qualifizierten Integratoren treibt die Arbeitskosten in die Höhe und verlängert die Zeitpläne. Die Schnittstellengestaltung mit Altgeräten erfordert häufig individuelle Gateways, was das Implementierungsrisiko erhöht. Hersteller, die vor längeren Stillstandzeiten zurückschrecken, entscheiden sich für eine teilweise oder gar keine Automatisierung, was die kurzfristige Nachfrage nach speicherprogrammierbaren Steuerungen im asiatisch pazifischen Markt dämpft. Anbieter reagieren mit vorkonfigurierten Vorlagen und Remote-Trainingsmodulen, um Lernkurven zu verkürzen.

Anhaltende Engpässe in der Halbleiterversorgung

Prozessoren für industrielle Anwendungen sind nach wie vor knapp, was die Lieferzeiten für SPS bei einigen Produktlinien auf über sechs Monate verlängert. Automobilsicherheits-Steuerungen sind besonders betroffen, da sie höhere Temperaturbewertungen und längere Lebenszyklusgarantien erfordern. Neugestaltungen auf Basis verfügbarer Chips führen häufig zu Verzögerungen bei der Zertifizierung und Kostenüberschreitungen. Die Pufferung von Lagerbeständen bindet Betriebskapital, insbesondere bei Händlern, die fragmentierte Kundenstämme bedienen. Obwohl Kapazitätserweiterungen geplant sind, werden die Engpässe voraussichtlich mittelfristig anhalten und eine negative Wirkung auf den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum ausüben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungssegment treibt mehrwertschöpfendes Wachstum an

Dienstleistungen generierten den höchsten inkrementellen Umsatz und wuchsen mit einem CAGR von 6,05 %, da Hersteller Integrationskompetenz, prädiktive Wartung und Lebenszyklusoptimierung gegenüber eigenständiger Hardware priorisieren. Hardware- und Softwarekomponenten dominierten weiterhin den Marktanteil für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum mit 75,05 % im Jahr 2025, was die anhaltenden Kapazitätserweiterungen in China und Indien widerspiegelt. Dienstleistungserlöse profitieren von mehrjährigen Verträgen und liefern stabilere Cashflows als zyklische Hardwareverkäufe. Fernüberwachung und cloudbasierte Analysen untermauern diesen Wandel, reduzieren ungeplante Ausfallzeiten und rechtfertigen Premium-Servicegebühren.

Systemintegratoren nutzen Domänenwissen, um Altgeräte mit modernen Steuerungen zu verbinden und Implementierungszeiten zu verkürzen. Over-the-Air-Firmware-Updates und flexible Lizenzierungsmodelle verbessern die Skalierbarkeit und mindern Kapitalausgabenhürden. Große Anlagen in petrochemischen Werken setzen nach wie vor auf High-End-Hardware, aber Nano- und Mikrosteuerungen mit SaaS-Paketen gewinnen in verteilten IoT-Knoten an Bedeutung. Infolgedessen richten Anbieter ihre Portfolios auf ergebnisbasierte Modelle aus und erweitern den Anteil wiederkehrender Erlöse im Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Architektur: Soft-SPS-Plattformen fordern traditionelle Grenzen heraus

Modulare SPS behielten 2025 mit 55,10 % die Umsatzführerschaft und werden aufgrund ihrer Erweiterbarkeit in komplexen Linien bevorzugt. Dennoch verzeichneten Soft-SPS-Plattformen einen CAGR von 6,68 % und erodieren den Marktanteil der etablierten Anbieter, da Virtualisierung deterministische Leistung auf Industrie-PCs ermöglicht. Frühanwender in Automobil-Batterielinien setzen containerisierte Steuerungsanwendungen ein, um schnelle Rezepturwechsel und zentrales Versionsmanagement zu ermöglichen. Rack-Mount-Konfigurationen decken den hohen E/A-Bedarf in der Prozessindustrie ab, während kompakte Einheiten für baugruppenträger-montierte Ausrüstungen und OEM-Maschinen geeignet sind.

Edge-Gateways integrieren speicherprogrammierbare Logik, Datenaggregation und KI-Inferenz auf einer einzigen Platine und verwischen dabei die Grenzen zwischen verschiedenen Funktionen. Anbieter differenzieren sich durch Echtzeit-Hypervisoren, sichere Boot-Sequenzen und Kompatibilität mit IT-Orchestrierungstools. Infolgedessen bewerten Käufer die Gesamtsystemarchitektur statt einzelner Steuerungsmodelle, was die Beschaffungskriterien im Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum neu gestaltet. Die weitere Reifung der Soft-Plattform wird voraussichtlich die Hardware-Erneuerungszyklen verkürzen und abonnementbasierte Upgrades fördern.

Nach Endverbraucher: Wasseraufbereitungsautomatisierung beschleunigt Infrastrukturmodernisierung

Die Marktgröße für speicherprogrammierbare Steuerungen (SPS) im asiatisch pazifischen Raum für Wasser- und Abwasseranwendungen soll bis 2031 mit einem CAGR von 7,75 % wachsen, angetrieben durch Urbanisierung, Umweltauflagen und Smart-City-Finanzierungen. Kommunale Versorgungsunternehmen setzen SPS-gekoppelte SCADA-Systeme ein, um die chemische Dosierung und Pumpenplanung zu optimieren und dabei den Energieverbrauch und Leckverluste zu reduzieren. In China werden durch Konjunkturpakete Mittel für die Modernisierung von Altanlagen bereitgestellt, während Indien Smart-City-Zuschüsse in die Automatisierung der Abwasserbehandlung lenkt. Der Automobilsektor, der 2025 einen Anteil von 28,05 % hielt, fügt weiterhin Linien für elektrische Antriebsstränge hinzu und sichert die Basisnachfrage nach sicherheitszertifizierten Steuerungen.

Chemische, petrochemische und Energieversorgungsunternehmen halten stetige Austauschzyklen aufrecht, um Sicherheits- und Zuverlässigkeitsstandards zu gewährleisten. Gleichzeitig automatisieren Lebensmittel- und Getränkeunternehmen, um Rückverfolgbarkeit zu gewährleisten, und Pharmaunternehmen investieren in validierte SPS, die den Anforderungen an elektronische Aufzeichnungen entsprechen. Berg-, Zellstoff- und Papier- sowie Elektronikanlagen tragen zu einem vielfältigen Bedarf bei und sorgen für eine ausgewogene Endmarktstruktur für Lieferanten. Diese breite Akzeptanz untermauert die Widerstandsfähigkeit des Marktes für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum über Wirtschaftszyklen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eingangs-/Ausgangstyp: Gemischte E/A-Konfigurationen ermöglichen flexible Fertigung

Digital-E/A entfiel 2025 auf 65,12 % des Umsatzes und dient der Binärsteuerung in der diskreten Fertigung. Dennoch sollen gemischte Konfigurationen einen wachsenden Anteil gewinnen und mit einem CAGR von 6,63 % zulegen, da Fabriken nach Plug-and-Play-Flexibilität suchen. Gemischte Module kombinieren digitale, analoge und Spezialkanäle auf einer einzigen Einheit und reduzieren den Platzbedarf im Schaltschrank sowie den Verdrahtungsaufwand. IO-Link-fähige intelligente Sensoren übertragen Diagnosedaten direkt an Steuerungen und unterstützen Initiativen zur prädiktiven Wartung.

Ethernet-basierte E/A-Backbones ersetzen den veralteten Feldbus und bieten höhere Bandbreite sowie standardisierte Verkabelung, die IT-Abteilungen warten können. Drahtlose E/A, kürzlich von führenden Anbietern eingeführt, erweitert die Einsatzmöglichkeiten für mobile Geräte und Nachrüstszenarien. Verbesserte Diagnosefunktionen verkürzen die mittlere Reparaturzeit und kompensieren höhere Modulkosten. Infolgedessen bewertet der Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum zunehmend intelligente E/A-Ökosysteme ebenso hoch wie zentrale Verarbeitungsleistung.

Geografische Analyse

Chinas Anteil von 42,95 % spiegelt seine breite Fertigungsbasis wider, die alles von Smartphones bis zum Schiffbau umfasst. Anhaltende Subventionen für Smart Factories und 5G-Campus-Netzwerke treiben beschleunigte Steuerungs-Upgrades voran, wobei lokale Anbieter Leistungslücken gegenüber globalen Marktführern schließen. Umweltvorschriften treiben die rasche Automatisierung der Wasseraufbereitung voran, während Elektrofahrzeug-Giganten fortschrittliche SPS in Gigafabriken integrieren.

Indien liefert den schnellsten CAGR von 7,18 %, angetrieben durch produktionsorientierte Anreizprogramm-gestützte Kapazitätserweiterungen in den Bereichen Automobil, Elektronik und erneuerbare Energieversorgungsketten. Die inländische Montage einfacher SPS entwickelt sich, doch High-End-Modelle werden weiterhin importiert, was zu hybriden Versorgungsmustern führt. Infrastrukturprogramme, einschließlich Smart Cities und dedizierter Güterkorridore, stimulieren die Nachfrage nach Versorgungssystem- und Transportautomatisierungssystemen.

Japan und Südkorea zeigen eine stetige Ersatznachfrage, die in Produktivitätsgewinnen und der Arbeitskräfteergänzung angesichts einer alternden Bevölkerung verankert ist. Beide Länder sind Vorreiter bei 5G-TSN-Pilotprojekten und KI-integrierten Steuerungen. Südostasien profitiert von der Produktionsverlagerung, wobei Vietnam und Thailand Elektronik- und Automobilcluster beherbergen, die skalierbare SPS-Architekturen erfordern. Australien und Neuseeland konzentrieren sich auf die Automatisierung des Berg- und Lebensmittelverarbeitungssektors, was die regionale Vielfalt abrundet und die Marktchancen für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum erweitert.

Wettbewerbslandschaft

Die europäischen Großkonzerne ABB, Siemens und Schneider Electric behaupten ihre technologische Führungsposition, insbesondere in sicherheitskritischen und cybersicherheitszertifizierten Segmenten, sehen sich jedoch zunehmendem Preisdruck durch japanische Mitbewerber und chinesische Konkurrenten ausgesetzt. Chinesische Hersteller nutzen Kosteneffizienz und lokale Supportnetzwerke, um Einstiegsprojekte zu gewinnen, während etablierte Anbieter ihren Marktanteil durch integrierte Software-Suiten und Cloud-Analysedienste verteidigen.[4]ABB Group, "ABB lanciert neue SPS-Plattform für industrielle Automatisierung," ABB, abb.com Das Wettbewerbsfeld verlagert sich von der Prozessorgeschwindigkeit hin zu Plattform-Ökosystemen, die Edge-Analysen, Machine-Learning-Bibliotheken und sichere Konnektivität umfassen.

Jüngste Investitionen illustrieren die strategische Neuausrichtung: Siemens' Expansion im Wert von 200 Millionen USD in Singapur schafft einen regionalen Industrie-4.0-Hub, Mitsubishi Electrics neues Werk in Vietnam diversifiziert die Lieferketten, und Rockwells Übernahme von Beijing Wellintech vertieft die lokalen Softwarekapazitäten. Anbieter kooperieren zunehmend mit Systemintegratoren und IT-Unternehmen, um die Lösungsabdeckung zu erweitern, wie die Zusammenarbeit von Schneider Electric mit Tata Consultancy Services zeigt.

Innovation konzentriert sich nun auf KI-integrierte Steuerungen, deterministisches drahtloses Netzwerk und Zero-Trust-Sicherheitsarchitekturen. Patentanmeldungen signalisieren eine Verlagerung hin zu Software- und Protokoll-Intellectual-Property statt Hardware-Designs. Die Wettbewerbsintensität überschreitet daher traditionelle Automatisierungsgrenzen und positioniert den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum als Bewährungsfeld für konvergierte OT-IT-Lösungen.

Branchenführer im Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum

ABB Ltd.

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ABB lancierte seine AC500-eCo-SPS-Plattform mit integrierten Cybersicherheitsmodulen und 5G-Konnektivität, die auf mittelständische Smart-Factory-Anwendungen abzielt.

- September 2025: Siemens verpflichtete sich, 200 Millionen USD in die Erweiterung seines Singapur Digital-Factory-Campus zu investieren und die SIMATIC-SPS-Produktion auszubauen.

- August 2025: Schneider Electric hat mit Tata Consultancy Services eine Partnerschaft geschlossen, um auf Indien ausgerichtete Automatisierungslösungen auf der EcoStruxure-Plattform gemeinsam zu entwickeln.

- Juli 2025: Mitsubishi Electric hat eine SPS-Anlage im Wert von 150 Millionen USD in Vietnam eröffnet, um die Nachfrage Südostasiens zu bedienen.

- Juni 2025: Rockwell Automation übernahm Beijing Wellintech für 180 Millionen USD und stärkte damit die lokalen Softwareverbindungen in China.

- Mai 2025: Omron stellte NX7-SPS mit integrierten KI-Prozessoren für Echtzeit-Machine-Learning auf dem Shopfloor vor.

Berichtsumfang für den Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum

Die SPS ist das primäre Computersystem, das automatisierte Maschinen steuert. Das System hilft auch dabei, Fehler oder Mängel zu erkennen und den Techniker zu alarmieren. SPS-Systeme werden gegenüber herkömmlichen Systemen wie Relais und Schaltboxen aufgrund ihrer kompakten Bauform bevorzugt. Ein weiterer Vorteil von SPS ist ihre Multifunktionalität (aufgrund ihrer programmierbaren Natur, die für mehrere Operationen je nach Anwendung genutzt werden kann). Die SPS besteht aus Hardware, Software und Dienstleistungen. Die grundlegende Architektur der SPS umfasst Hauptkomponenten: das Prozessormodul, die Stromversorgung und die E/A-Module.

Der Markt für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum ist nach Typ (Hardware und Software, Dienstleistungen), Endverbraucher (Lebensmittel, Tabak und Getränke, Automobil, Chemie und Petrochemie, Energie und Versorgung, Zellstoff und Papier, Öl und Gas, Wasser- und Abwasserbehandlung, Pharma) und Land segmentiert. Die Segmentierung umfasst eine eingehende Analyse des Umsatzes aus dem Verkauf von speicherprogrammierbaren Steuerungen in der asiatisch pazifischen Region sowie der Stückzahllieferungen.

| Hardware und Software | Groß-SPS |

| Nano-SPS | |

| Klein-SPS | |

| Mittel-SPS | |

| Software | |

| Sonstige Typen | |

| Dienstleistungen |

| Kompakt-SPS |

| Modular-SPS |

| Rack-Mount-SPS |

| Soft-SPS (PC-basiert) |

| Automobil |

| Lebensmittel, Tabak und Getränke |

| Chemie und Petrochemie |

| Energie und Versorgung |

| Öl und Gas |

| Wasser- und Abwasserbehandlung |

| Pharma |

| Zellstoff und Papier |

| Sonstige Endverbraucher |

| Digital-E/A |

| Analog-E/A |

| Gemischte E/A |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Hardware und Software | Groß-SPS |

| Nano-SPS | ||

| Klein-SPS | ||

| Mittel-SPS | ||

| Software | ||

| Sonstige Typen | ||

| Dienstleistungen | ||

| Nach Architektur | Kompakt-SPS | |

| Modular-SPS | ||

| Rack-Mount-SPS | ||

| Soft-SPS (PC-basiert) | ||

| Nach Endverbraucher | Automobil | |

| Lebensmittel, Tabak und Getränke | ||

| Chemie und Petrochemie | ||

| Energie und Versorgung | ||

| Öl und Gas | ||

| Wasser- und Abwasserbehandlung | ||

| Pharma | ||

| Zellstoff und Papier | ||

| Sonstige Endverbraucher | ||

| Nach Eingangs-/Ausgangstyp | Digital-E/A | |

| Analog-E/A | ||

| Gemischte E/A | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für speicherprogrammierbare Steuerungen im asiatisch pazifischen Raum?

Der Markt wird im Jahr 2026 auf 5,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,67 Milliarden USD erreichen.

Welches Land führt die Nachfrage nach speicherprogrammierbaren Steuerungen im asiatisch pazifischen Raum an?

China dominiert mit einem Anteil von 42,95 %, angetrieben durch die umfangreiche Fertigung in mehreren Sektoren.

Welches Endverbrauchersegment wächst am schnellsten?

Wasser- und Abwasserbehandlung verzeichnet das stärkste Wachstum und legt bis 2031 mit einem CAGR von 7,75 % zu.

Wie wirken sich Halbleiterengpässe auf die Steuerungsversorgung aus?

Die begrenzte Verfügbarkeit von Prozessoren für industrielle Anwendungen verlängert die SPS-Lieferzeiten und erhöht die Kosten, was eine negative Wirkung von -1,1 % auf den prognostizierten CAGR ausübt.

Warum wachsen Dienstleistungen in diesem Markt schneller als Hardware?

Hersteller schätzen zunehmend Integration, Fernüberwachung und prädiktive Wartung und treiben Dienstleistungen auf einen CAGR von 6,05 %.

Welcher Technologietrend ist am disruptivsten für traditionelle SPS-Architekturen?

Soft-SPS-Plattformen, die auf virtualisierten Edge-Hardware-Systemen laufen, fordern dedizierte Steuerungen heraus, indem sie flexible Implementierung und zentralisierte Updates bieten.

Seite zuletzt aktualisiert am: