Singapur-Reiseeinzelhandelsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

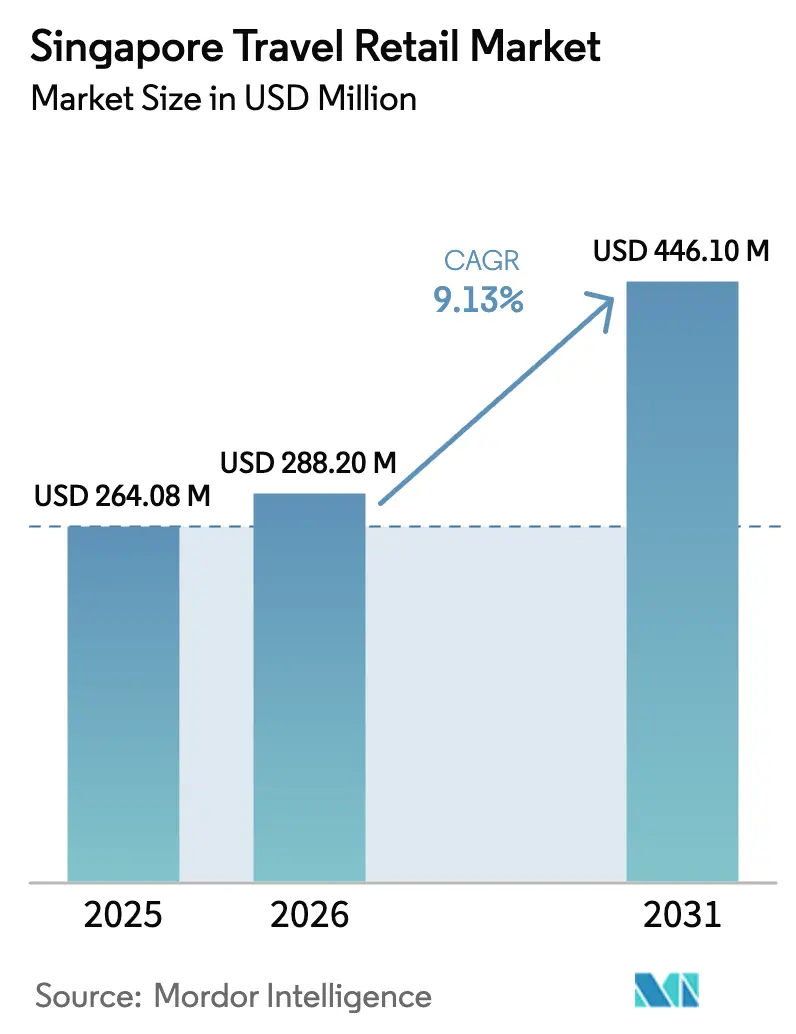

| Marktgröße im Basisjahr (2025) | 264.08 Millionen US-Dollar |

| Marktgröße (2026) | 288.20 Millionen US-Dollar |

| Marktgröße (2031) | 446.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2031) | 9.13% CAGR |

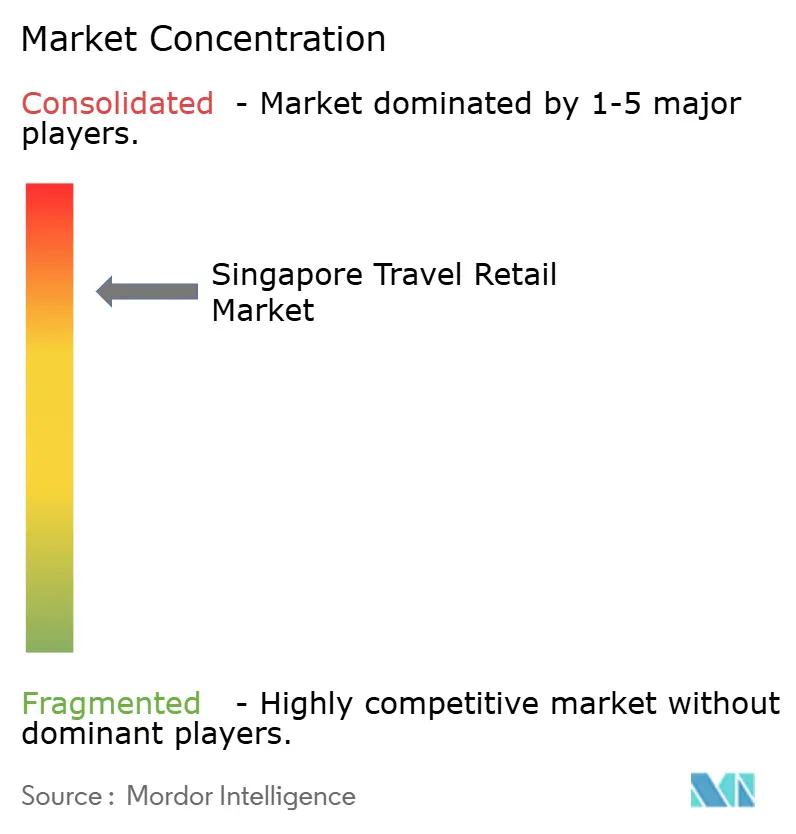

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Reiseeinzelhandelsmarkt Analyse von Mordor Intelligence

Die Größe des Singapur-Reiseeinzelhandelsmarkts wird voraussichtlich von USD 264,08 Millionen im Jahr 2025 und USD 288,20 Millionen im Jahr 2026 auf USD 446,10 Millionen bis 2031 anwachsen, was einer CAGR von 9,13 % zwischen 2026 und 2031 entspricht.

Der Singapur-Reiseeinzelhandelsmarkt expandiert, da sich das Wachstum von reinen Besucherzahlen hin zu einer höheren Ausgabenintensität pro Reisenden verlagert, was Premium- und margenstarke Einzelhandelskategorien begünstigt. Selbst bei noch nicht vollständig normalisierten Besucherzahlen geben Reisende mehr für Luxusgüter, Schönheitsprodukte und Premium-Alkohol aus, was die Widerstandsfähigkeit des zollfreien Verkaufs stärkt. Dieser Trend kommt insbesondere den Einzelhandelskanälen an Flughäfen und auf Kreuzfahrtschiffen zugute, wo Impuls- und Premiumkäufe am stärksten ausgeprägt sind. Die Erholung des Changi-Flughafens als bedeutender globaler Knotenpunkt verankert den Markt weiterhin und sorgt für einen konstant hohen Passagierdurchsatz, der die Einzelhandelsnachfrage aufrechterhält. Das Marktwachstum wird zusätzlich durch Singapurs Positionierung als regionale Startrampe für Luxus- und globale Marken unterstützt, was erlebnisorientiertes und entdeckungsgeleitetes Einkaufen fördert. Obwohl der Anteil des Einkaufens an den gesamten Tourismusausgaben zurückgegangen ist, steigt der absolute Wert hochwertiger zollfreier Transaktionen aufgrund der Premiumisierung weiter an. Einzelhändler und Marken nutzen zunehmend Omnichannel-Strategien, digitales Engagement und Vor-Reise-Targeting, um die Nachfrage zu stimulieren, bevor Passagiere am Flughafen ankommen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kosmetik & Düfte mit einem Anteil von 42,24 % am Singapur-Reiseeinzelhandelsmarkt im Jahr 2025; Weine & Spirituosen werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

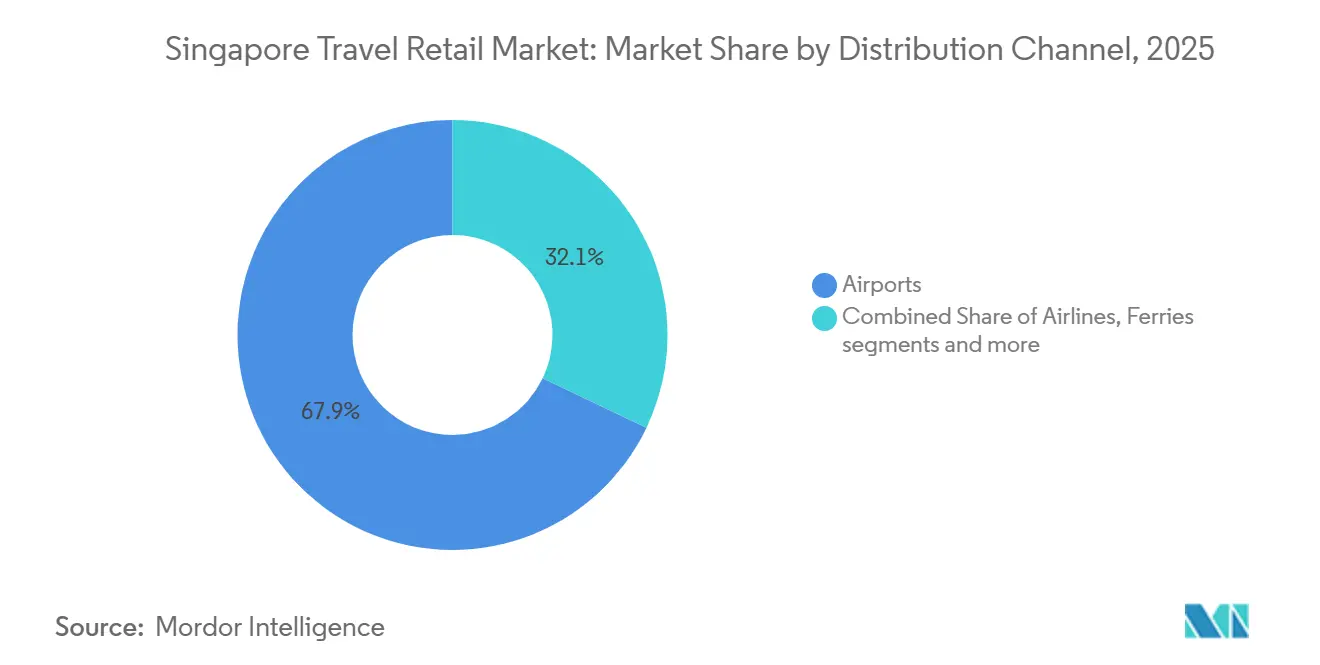

- Nach Vertriebskanal hielten Flughäfen im Jahr 2025 einen Anteil von 67,90 % am Singapur-Reiseeinzelhandelsmarkt, während derselbe Kanal bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

- Nach Geografie entfiel auf die Ostregion im Jahr 2025 ein Anteil von 82,25 % am Singapur-Reiseeinzelhandelsmarkt, und sie soll bis 2031 mit einer CAGR von 8,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur-Reiseeinzelhandelsmarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erlebnisorientierte Einzelhandels-Unterhaltungsstrategien steigern die Ausgaben pro Passagier | +1.2% | Global, mit Schwerpunkt auf der Ostregion (Changi-Flughafen) | Mittelfristig (2–4 Jahre) |

| Omnichannel-Vorbestellung und Click-and-Collect am Changi | +0.9% | Ostregion (Changi-Ökosystem), Ausweitung auf Zentral-/Westregion über iShopChangi | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Premium-Schönheitsprodukten und Nischendüften durch Gen-Z-Touristen | +1.5% | Global, überproportional aus Indien, Südostasien, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbau der Kreuzfahrtterminals erschließt zollfreien Verkehr außerhalb von Flughäfen | +0.7% | Zentral-/Südregion (Marina Bay), Ost (Tanah Merah) | Langfristig (≥ 4 Jahre) |

| GST-Erhöhung zieht Hochpreiskäufe vor | +0.4% | National, mit frühen Gewinnen in der Zentralregion und im Osten | Kurzfristig (≤ 2 Jahre) |

| Pentarchie-Datenaustausch steigert Konversionsraten | +1.1% | Ostregion (Changi-Partnerschaften), Ausweitung auf den Marina Bay Kreuzfahrtknotenpunkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erlebnisorientierte „Einzelhandels-Unterhaltungs”-Strategien zur Steigerung der Ausgaben pro Passagier

Immersive Aktivierungen in Changi und Jewel zielen darauf ab, die Aufenthaltszeit durch multisensorische Formate und exklusive Premieren in hochwertige Käufe umzuwandeln. Die „Beauty Shopper-tainment of the Future”-Initiative von L'Oréal Travel Retail Asia Pacific und weitreichende, auf mehrere Terminals ausgedehnte Markenerlebnisse veranschaulichten, wie die Breite der Aktivierungen die Reichweite erhöht und die Konversion bei internationalen Reisenden stärkt, die mehrere Terminals durchqueren[1]Quelle: Singapore Economic Development Board, „L'Oréal Showcases Travel Retail Beauty at TFWA 2025”, Singapore EDB, edb.gov.sg. SkinCeuticals' erste globale Präsenz im Reiseeinzelhandel in Terminal 3 führt professionelle Hautpflegediagnostik in den Flughafenbereich ein und verbindet Premium-Hautpflege mit entspannten Transitzeiten, die beratungsgeleitete Käufe fördern. Eine stärkere Ausgabenintensität pro Reisenden unterstützt diese hochwertigen, erlebnisorientierten Konzepte, auch wenn sich die Gesamtbesucherzahlen weiter normalisieren. Das integrierte Einzelhandelsökosystem der Ostregion, angeführt von Jewel, verstärkt diese Dynamik durch steigende Besucherzahlen und verbesserte Verkaufsproduktivität. Der Singapur-Reiseeinzelhandelsmarkt profitiert von einem Schwungrad, bei dem jede hochkarätige Aktivierung die Markenentdeckung stärkt und kumulative Erträge erzielt, während Passagiere durch die Terminals und den Jewel-Bereich zirkulieren.

Omnichannel-Vorbestellung und Click-and-Collect-Einführung am Changi

Omnichannel-Vorbestellungs- und Click-and-Collect-Funktionen am Changi sind ein struktureller Wachstumstreiber für den Singapur-Reiseeinzelhandelsmarkt, da sie neu definieren, wann und wie Verbraucher mit dem zollfreien Einkaufen interagieren. Indem Kaufentscheidungen in die Planungsphase einer Reise vorgezogen werden, erfassen Einzelhändler die Kaufabsicht früher und reduzieren die Abhängigkeit von reinen Impulskäufen im Terminal. Die Möglichkeit, sowohl Reisende als auch Nicht-Reisende über digitale Schaufenster zu bedienen, hält das Sortiment das ganze Jahr über sichtbar, anstatt es auf die Aufenthaltszeit am Flughafen zu beschränken. Ein vollständig integriertes digitales Ökosystem stimmt Inventar, Preisgestaltung, Aktionen und Inhalte über physische und Online-Kanäle hinweg ab, verbessert die Ausführungseffizienz und minimiert entgangene Umsätze durch Lagerengpässe. Treueprogramme und datengestützte Partnerschaften ermöglichen gezieltes Engagement auf Basis des Reiseverhaltens, was Konversion und Warenkorbgröße steigert. Bequemlichkeit, Verfügbarkeitssicherheit und reibungslose Abwicklung stärken das Verbrauchervertrauen, insbesondere in den Kategorien Premium-Schönheit und Spirituosen. Zusammen erweitern diese Omnichannel-Mechanismen das effektive Verkaufsfenster rund um jede Reise und schaffen eine stabilere, skalierbarere Nachfragemaschine für den Reiseeinzelhandel[2]iShopChangi, „Shop Tax-Free Anytime, Anywhere”, iShopChangi, ishopchangi.com..

Ausbau der Kreuzfahrtterminals erschließt zollfreien Verkehr außerhalb von Flughäfen

Marina Bay und das Singapore Cruise Centre schaffen gemeinsam ein zweites Wachstumsstandbein, indem sie den Zugang für Fähr- und Kreuzfahrtpassagiere öffnen, deren Aufenthaltszeiten in der Regel länger sind als die Passagierströme an Flughäfen. Die Vergabe einer langfristigen Hauptkonzession für zollfreien Handel und allgemeine Waren am Singapore Cruise Centre an Lagardère Travel Retail im Mai 2025 etablierte einen breiteren Fußabdruck über das HarbourFront Passenger Terminal und das Tanah Merah Ferry Terminal, wobei der Betrieb ab Juli 2025 nach stufenweisen Upgrades aufgenommen werden soll. Der Singapur-Reiseeinzelhandelsmarkt dürfte davon profitieren, da diese Konzession einheitliche Markenstandards und Kategorietiefe in Seetransportterminals bringt, die direkt mit regionalen Freizeitkorridoren verbunden sind. Investitionen der Betreiber in aufgefrischte Layouts und komfortorientiertes Merchandising an Fähr- und Kreuzfahrt-Touchpoints wirken in Verbindung mit Flughafenaktivierungen, um die gesamte Reichweite bei Reisenden über alle Gateways hinweg zu steigern. Da sich see- und luftseitige Programme angleichen, erweitert sich das adressierbare Publikum auf Reisende, die nicht durch den luftseitigen Einzelhandel gehen, was die Widerstandsfähigkeit des Ökosystems gegenüber saisonalen Schwankungen im Luftverkehr stärkt. Diese strukturelle Expansion reduziert das Konzentrationsrisiko, indem zollfreie Knotenpunkte außerhalb von Flughäfen hinzugefügt werden, die durch gemeinsame Treueprogramme und digitale Kampagnen mit Flughafenaktionen koordiniert werden, wo dies möglich ist[3]Lagardère Travel Retail, „Lagardère Travel Retail Secures Long-Term Master Duty-Free & General Merchandise Concession at Singapore Cruise Centre”, Lagardère, lagardere.com..

GST-Erhöhung zieht Hochpreiskäufe vor

Die GST-Satzerhöhung vom 1. Januar 2024 von 8 % auf 9 % beeinflusste die Kaufmuster vor der Erhöhung bei Luxusgütern und Elektronik – eine typische Vorziehungsdynamik, wenn die netto zu zahlende Steuer von Jahr zu Jahr steigt[4]Inland Revenue Authority of Singapore, „GST Rate Change for Consumers”, Inland Revenue Authority of Singapore, iras.gov.sg. Einzelhändler bereiteten taktische Aktionen vor, um die Nachfrage rund um den Übergang zu glätten, während zollfreie Kanäle kategoriespezifische Konzessionen beibehielten, die einige Preisvorteile gegenüber dem innerstädtischen Einzelhandel erhielten. Am Flughafen wurde dies durch Omnichannel-Initiativen auf iShopChangi ergänzt, die Vorbestellungssicherheit und gebündelte Angebote betonen, um die Konversion trotz der Satzänderung zu fördern. Die Ergebnisse des Changi-Flughafens für das Geschäftsjahr 2024/25 signalisierten eine verbesserte Betriebsdynamik, die durch die Verkehrserholung unterstützt wurde, auch wenn globale wirtschaftliche Bedingungen das Wachstum der Konzessionseinnahmen in diesem Zeitraum dämpften. Der Singapur-Reiseeinzelhandelsmarkt hat sich an eine höhere GST-Basis angepasst, indem er auf differenzierte Erlebnisse und zollfreie Freigrenzen setzt, wo dies erlaubt ist, und die Konversion für hochpreisige Kategorien stark hält, in denen Käufer weiterhin den kombinierten Nutzen aus Bequemlichkeit, Authentizität und kuratierten Exklusivitäten schätzen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preiskonvergenz in China untergräbt Singapurs zollfreien Vorteil | -1.3% | Global, akut für die Ostregion bei Schönheitsprodukten und Spirituosen | Mittelfristig (2–4 Jahre) |

| Durchsetzung gegen Daigou begrenzt Großeinkäufe | -0.6% | National, überproportional an Changi- und Marina Bay-Kontrollpunkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Konzessions- und Personalkosten | -0.8% | National, insbesondere in der Ost- und Zentralregion | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedingte Einschränkungen bei Tabak- und Alkoholfreibeträgen | -0.4% | National, mit periodischer Verschärfung durch Gesundheitsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskonvergenz in China untergräbt Singapurs zollfreien Vorteil

Regionale Preisunterschiede haben sich verringert, da zollfreie Offshore-Zonen in China und aufgewerteter Flughafeneinzelhandel wettbewerbsfähige Preise und erweiterte Freigrenzen bieten, was den rein preisgetriebenen Arbitrageeffekt für Massenpremiumproduktnummern reduziert. Diese Verschiebung veranlasst Singapurer Betreiber, exklusive Produkte, frühe Markteinführungen und erlebnisorientierte Formate zu betonen, die die Differenzierung aufrechterhalten, wenn sich die Basispreise angleichen. Die Reaktion des Singapur-Reiseeinzelhandelsmarkts besteht darin, sich auf Knappheitswert und kuratierte Sortimente zu konzentrieren, die anderswo schwer zu replizieren sind, während das Omnichannel-Vorbestellungsmodell gestärkt wird, um die Kaufabsicht früher in der Reise zu sichern. Singapurs diversifizierter Quellmarktmix, zu dem China im Jahr 2024 als wichtigste Besucherquelle gehört, hilft, den Kategorienverkehr aufrechtzuerhalten, auch wenn relative Preisvorteile nachlassen. Der Nettoeffekt ist eine kompositorische Verschiebung von volumengetriebenem Kosmetikhandel hin zu Nischenschönheit, Prestige-Spirituosen und exklusiven Editionen, die dem preisbasierten Wettbewerb besser standhalten.

Durchsetzung gegen Daigou begrenzt Großeinkäufe

Eine strengere Durchsetzung gegen Daigou- und Großkaufaktivitäten wirkt als Hemmnis für den Singapur-Reiseeinzelhandelsmarkt, indem sie hochvolumige, wiederholte Käufe zum Weiterverkauf einschränkt. Verstärkte Zollkontrollen und klarere digitale Deklarationsprozesse haben die Möglichkeiten für Steuer- und Zollarbitrage reduziert und Käufe entmutigt, die zuvor die Kategorienvolumina aufgebläht hatten. Da die Compliance strenger wird, gehen opportunistische Großeinkäufe zurück, insbesondere in Kategorien, die anfällig für Graumarktabflüsse sind. Während diese Verschiebung langfristig den Markenwert stärkt und die Handelsspannen schützt, reduziert sie auch den Transaktionsdurchsatz von Hochfrequenzkäufern. Einzelhändler sind daher gezwungen, Sortimente auf Premiumprodukte mit höheren Einzelartikelwerten umzuschichten und sich auf loyalitätsgetriebene, legitime Verbrauchernachfrage statt auf weiterverkaufsorientierte Käufe zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schönheitspremiumisierung und Spirituosendiversifizierung gestalten die Kategorieökonomie neu

Kosmetik & Düfte beherrschen im Jahr 2025 einen Anteil von 42,24 % am Singapur-Reiseeinzelhandelsmarkt, während Weine & Spirituosen mit einer CAGR von 8,11 % bis 2031 als die am schnellsten wachsende Kategorie prognostiziert werden. Diese Divergenz wird durch das steigende Interesse an Nischendüften und fortschrittlichen Hautpflegekonzepten angetrieben, die von der flughafengeführten Entdeckung und Beratung profitieren und die Ausgaben pro Passagier steigern, auch wenn sich die Besucherzahlen weiter normalisieren. Changi-Flughafen und Jewel stärken die Rolle der Schönheitspflege als Erstanlaufkanal durch exklusive Markteinführungen und immersive Verkaufstheken, einschließlich professioneller Hautpflegeformate, die Engagement in höherwertige Warenkörbe umwandeln.

Der starke Ausblick für Weine und Spirituosen wird durch Premiumisierung, kuratierte Sortimente und limitierte Editionen untermauert, die Reisende ansprechen, die Seltenheit und Storytelling statt Preisarbitrage suchen. Omnichannel-Vorschauen und Vor-Reise-Engagement unterstützen zusätzlich den Aufbau von Kaufabsichten vor der Abreise und verbessern die Konversion am Flughafen. Lebensmittel- und Süßwarenbetreiber betonen zunehmend Qualität, Herkunft und vertrauenswürdige Kennzeichnung, um anspruchsvolle internationale Reisende anzusprechen, während Tabak mit strukturellen Einschränkungen durch strenge Regulierungsrichtlinien konfrontiert ist. Infolgedessen verlagern sich Fläche und Investitionen weiterhin in Richtung margenstarker Schönheitsprodukte und Prestige-Spirituosen, während langsamere Kategorien verfeinert werden, um die Gesamtrentabilität zu schützen.

Nach Vertriebskanal: Flughäfen festigen ihre Dominanz durch Omnichannel-Integration und Infrastrukturausbau

Flughäfen hielten im Jahr 2025 einen Anteil von 67,90 % und werden voraussichtlich mit einer CAGR von 7,88 % am schnellsten wachsen, wobei der Kanal von der Normalisierung des Verkehrs und der Reichweite von iShopChangi als digitale Erweiterung des Flughafeneinzelhandels profitiert. Der Changi-Flughafen fungiert weiterhin als primäre Verkaufsmaschine, unterstützt durch laufende Terminalverbesserungen, die eine starke Kategorienbreite und Premium-Einkaufserlebnisse aufrechterhalten. Die Integration von iShopChangi erweitert den Flughafeneinzelhandel über die physische Aufenthaltszeit hinaus und ermöglicht es Reisenden, vor der Abreise und außerhalb der Hauptreisezeiten mit Sortimenten zu interagieren. Dieses Omnichannel-Modell verlagert Kaufentscheidungen früher in die Reise und verbessert die Konversionseffizienz. Da digitale und physische Aktivierungen stärker synchronisiert werden, stärkt sich der Einfluss des Flughafenkanals auf das Gesamtmarktwachstum weiter.

Über Flughäfen hinaus verleihen ergänzende Kanäle dem Reiseeinzelhandels-Vertriebsökosystem Singapurs Tiefe. Fluggesellschaften spielen eine wichtige Rolle bei der Produktentdeckung und Impulskäufen, insbesondere auf Langstreckenrouten, wo die Browsing-Zeit länger ist und die Abwicklung nahtlos mit der Flughafenabholung verknüpft werden kann. Fähr- und Kreuzfahrtterminals entwickeln sich zu bedeutenden Wachstumsknoten, da zollfreie Operationen ausgeweitet und Ladenformate aufgefrischt werden, um steigende Passagierströme zu erfassen. Innenstadthandel und Grenzeinzelhandel bleiben in ihrem Umfang begrenzter, aber virtuelle Innenstadtkonzepte, die durch Flughafenmarktplätze verankert sind, erweitern den zollfreien Zugang für Einwohner unter definierten Bedingungen.

Geografische Analyse

Die Ostregion hält im Jahr 2025 einen Anteil von 82,25 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,32 % wachsen, angetrieben durch die Synergie zwischen dem Changi-Flughafen und Jewel, die gemeinsam sowohl Reisende als auch Einwohner anziehen. Jewel hat sich zu einem Ziel für sich entwickelt, mit starken Besucherzahlen und zunehmendem Engagement internationaler Besucher, was seine Rolle als Zentrum für einzelhandelsgeleitete Erlebnisse bestätigt. Die Verkehrserholung am Changi stärkt die Einzelhandelsbasis der Region weiter, unterstützt Ankerkategorien und einen robusten Aktivierungskalender. Die Konzentration von Käufern im Osten ermöglicht nachhaltige Ausgaben pro Passagier und stärkt das gesamte Marktökosystem. Das Einzelhandelswachstum in dieser Region wird voraussichtlich anhalten, solange Changi das primäre Gateway bleibt und Jewel seine Attraktionen und Erlebnisse ausbaut.

Das langfristige Kapazitätswachstum wird durch Terminal 5 verankert, das den Passagierdurchsatz erheblich steigern und das Einzelhandelspotenzial der Ostregion stärken wird. Die Ausstellung „T5 In the Making” hebt Designinnovationen hervor und bindet die Öffentlichkeit ein, während sie Besucher mit On-Terminal-Aktionen verknüpft und zeigt, wie Infrastrukturentwicklung und Einzelhandelsprogrammierung integriert sind. Geplante Erweiterungen, einschließlich nahtloser Transfers und multimodaler Zugänge, verstärken den Einzelhandels-Campus-Effekt und fördern Wiederholungsbesuche über mehrere Terminals hinweg. Einzelhändler stimmen ihre Aktivierungsfahrpläne auf die stufenweise Entwicklung von T5 ab, um das Engagement vor der Eröffnung des Terminals zu maximieren. Dieser koordinierte Ansatz stellt sicher, dass das Käuferinteresse und die Marktdynamik auch während der Bauphase aufrechterhalten werden.

Andere Regionen bieten ergänzende Möglichkeiten, bleiben aber gegenüber dem Osten sekundär. Die Zentralregion profitiert von Luxus-Einkaufskorridoren, Geschäftszentren und MICE-getriebenem innerstädtischen Einzelhandel, während Kreuzfahrtterminals zusätzliche zollfreie Berührungspunkte für Freizeitreisende schaffen. Nordost-, Nord- und Westregion verzeichnen aufgrund weniger internationaler Gateways und geringerer luft- oder seeseitiger Einzelhandelspräsenz eine begrenzte Durchdringung des Reiseeinzelhandels. Landesweite digitale Kanäle, einschließlich Lieferdienste von Flughafenmarktplätzen, helfen dabei, Einwohner und Reisende außerhalb der Stoßzeiten zu erreichen. In allen Regionen prägen Kategorietiefe, Aktivierungsqualität und Omnichannel-Komfort weiterhin, wie und wo Käufer mit dem Reiseeinzelhandels-Ökosystem interagieren.

Wettbewerbslandschaft

Der Singapur-Reiseeinzelhandelsmarkt ist stark konzentriert, wobei einige führende Akteure den Großteil des Sektors kontrollieren. Trotzdem bleibt die Wettbewerbsintensität hoch, da erlebnisorientierter Einzelhandel, Premium-Aktivierungen und Omnichannel-Strategien die Messlatte für Konversion und Kundenbindung anheben. Flughafeneigene digitale Marktplätze wie iShopChangi erweitern die Reichweite der Einzelhändler über Terminal-Käufer hinaus und binden Nicht-Reisende durch berechtigungsbasierte Aktionen und Partnerschaften mit Fluggesellschaften und Banken ein. Markengeführte Kampagnen und frühe Produkteinführungen nutzen die Rolle des Flughafens als Schaufenster für internationale Reisende, treiben umsatzstarke Verkäufe an und stärken die Premium-Positionierung. Während Skalierungsvorteile Vorteile bieten, wird der Leistungsunterschied zunehmend durch die Fähigkeit bestimmt, Vor-Reise-Kaufabsichten mit dem In-Terminal-Engagement durch datengestützte Strategien zu verbinden.

Strategische Kooperationen, die Fluggesellschaften, Flughäfen, Zahlungsnetzwerke, Einzelhändler und Marken verbinden, gestalten integrierte Kundenerlebnisse und schichten Anreize, ohne einen einzelnen Partner zu überlasten. Partnerschaften wie die zwischen Jewel Changi Airport und Mastercard veranschaulichen die kommerzielle Kraft koordinierter Kampagnen, die Kartentransaktionen und grenzüberschreitende Ausgaben internationaler Besucher steigern. Großangelegte Markenaktivierungen, wie die von L'Oréal Travel Retail Asia Pacific, zeigen, wie Multi-Marken- und Einzelmarkenerlebnisse auf Terminalebene Sichtbarkeit, Engagement und Konversion über diverse Reisendensegmente hinweg steigern können. Der Markt belohnt zunehmend Betreiber, die Zielgruppendaten nutzen können, um Reisende mit zeitnahen, relevanten Angeboten erneut anzusprechen. Dieser partnerschaftsgetriebene Ansatz stärkt den Wettbewerbsgraben der etablierten Akteure und ermöglicht es Herausforderermarken, durch gezielte, eventgeleitete Initiativen zu wachsen.

Die Expansion über Flughäfen hinaus in Fähr- und Kreuzfahrtterminals diversifiziert die Verkehrsquellen und ergänzt die luftseitigen Einzelhandelsströme. Programme wie die Initiativen von Lagardère Travel Retail am HarbourFront und Tanah Merah Ferry Terminal bringen einheitliche Markenstandards, verbessern die Kategorietiefe und reduzieren die Fragmentierung in Nicht-Flughafen-Knoten. Die Integration mit Flughafenaktionen und Treuemechanismen hilft dabei, Reisende zu erreichen, die den luftseitigen Einzelhandel umgehen, und verbessert die gesamte Marktabdeckung. Das Wettbewerbshandbuch kombiniert nun Flughafen-Kategorieführerschaft, Omnichannel-Engagement über iShopChangi und selektive Expansion in Seetransportterminals, um die Nutzung von Einzelhandelsteams und Inventar zu maximieren. In diesem Umfeld ist Innovation bei Aktivierung, Personalisierung und Erlebnisgestaltung zu einem wichtigen Hebel für nachhaltiges Wachstum und Differenzierung geworden.

Branchenführer im Singapur-Reiseeinzelhandel

The Shilla Duty Free

Lotte Duty Free

Lotte Duty Free

Changi Airport Group

Lagardère Travel Retail

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Changi-Flughafen hat eine immersive öffentliche Ausstellung namens „T5 In the Making” gestartet, die die Vision, das Design und die Innovationen hinter dem kommenden Terminal 5 präsentiert und Besuchern einen frühen Einblick in Singapurs zukünftigen Luftfahrtknotenpunkt bietet.

- Oktober 2025: Jewel Changi Airport hat seine strategische Zusammenarbeit mit Mastercard erneuert, um das Besucherengagement und die Ausgaben durch exklusive Karteninhabervorteile in den Bereichen Einzelhandel, Gastronomie und Freizeit bei Jewel weiter zu steigern.

- Mai 2025: Lagardère Travel Retail hat die langfristige Hauptkonzession für zollfreien Handel und allgemeine Waren am HarbourFront Passenger Terminal und am Tanah Merah Ferry Terminal des Singapore Cruise Centre gesichert und damit eine strategische Expansion über den Flughafeneinzelhandel hinaus markiert.

- Januar 2025: Jewel Changi Airport kündigte Pläne an, seinen Mietermix im Jahr 2025 mit knapp 30 neuen Marken zu erweitern, darunter ein Flagship-Konzeptstore sowie mehrere globale Debüts und Gastronomiekonzepte, was die Attraktivität des Ziels für ausländische Besucher und Einwohner gleichermaßen stärkt.

Berichtsumfang des Singapur-Reiseeinzelhandelsmarkts

Reiseeinzelhandel wird üblicherweise verwendet, um die zollfreie Einzelhandelsbranche und alle Einzelhandelsaktivitäten zu beschreiben, die Reisenden und Touristen gewidmet sind. Eine vollständige Hintergrundanalyse des Marktes, einschließlich der Analyse von Marktgröße und -prognose, Marktanteilen, Branchentrends, Wachstumstreibern und Anbietern, wird bereitgestellt. Die Studie enthält auch Einblicke in die Marktsegmentierung nach Produkttyp und Vertriebskanal. Singapurs Reiseeinzelhandelsmarkt ist nach Produkttyp in Schönheits- und Körperpflegeprodukte, Weine und Spirituosen, Tabak, Lebensmittel, Modeaccessoires und Hard Luxury sowie andere Typen segmentiert. Der Vertriebskanal segmentiert den Markt in Flughäfen, Fluggesellschaften, Fähren und andere Vertriebskanäle.

Der Bericht bietet Marktgröße und -prognosen für Singapurs Reiseeinzelhandelsmarkt in Wertangaben (in USD) für alle oben genannten Segmente.

| Mode & Accessoires |

| Schmuck & Uhren |

| Weine & Spirituosen |

| Lebensmittel & Süßwaren |

| Kosmetik & Düfte |

| Tabak |

| Andere Produkttypen (Schreibwaren, Elektronik usw.) |

| Flughäfen |

| Fluggesellschaften |

| Fähren |

| Andere Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) |

| Zentralregion |

| Ostregion |

| Nordregion |

| Nordostregion |

| Westregion |

| Nach Produkttyp | Mode & Accessoires |

| Schmuck & Uhren | |

| Weine & Spirituosen | |

| Lebensmittel & Süßwaren | |

| Kosmetik & Düfte | |

| Tabak | |

| Andere Produkttypen (Schreibwaren, Elektronik usw.) | |

| Nach Vertriebskanal | Flughäfen |

| Fluggesellschaften | |

| Fähren | |

| Andere Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) | |

| Nach Geografie | Zentralregion |

| Ostregion | |

| Nordregion | |

| Nordostregion | |

| Westregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Reiseeinzelhandelsmarkt derzeit und wie ist der Wachstumsausblick?

Der Singapur-Reiseeinzelhandelsmarkt ist im Jahr 2026 USD 288,20 Millionen wert und wird voraussichtlich bis 2031 bei einer CAGR von 9,13 % USD 446,10 Millionen erreichen, unterstützt durch höhere Ausgaben pro Passagier und die Ausweitung von Omnichannel-Modellen.

Welche Produktkategorien entwickeln sich im Singapur-Reiseeinzelhandel am besten?

Kosmetik & Düfte führten im Jahr 2025 mit einem Anteil von 42,24 %, während Weine & Spirituosen bis 2031 mit einer CAGR von 8,11 % am schnellsten wachsen werden, was die Premiumisierung und exklusive Markteinführungen widerspiegelt, die die Warenkorbwerte steigern.

Wie wichtig sind Flughäfen für die Leistung des Singapur-Reiseeinzelhandels?

Flughäfen hielten im Jahr 2025 einen Anteil von 67,90 % und werden voraussichtlich mit einer CAGR von 7,88 % wachsen, wobei die Verkehrserholung am Changi und die Vorbestellungs- und Nicht-Reisenden-Dienste von iShopChangi das effektive Verkaufsfenster über die gesamte Reise hinweg erweitern.

Warum dominiert die Ostregion den Singapur-Reiseeinzelhandel?

Die Ostregion entfiel im Jahr 2025 auf 82,25 % und wird bis 2031 mit einer CAGR von 8,32 % prognostiziert, aufgrund der kombinierten Besucherzahlen des Changi-Jewel-Ökosystems, des Zielorteinzelhandels und einer starken Aktivierungspipeline, die durch Kapazitätserweiterungen unterstützt wird.

Welche Rolle spielt der Datenaustausch bei der Verbesserung der Konversion im Singapur-Reiseeinzelhandel?

Ökosystempartnerschaften, die Fluggesellschaften, Flughäfen, Marken, Einzelhändler und Zahlungsnetzwerke verbinden, ermöglichen gezielte Aktionen, Treueverknüpfungen und Live-Commerce-Pilotprojekte, die die Vor-Reise-Kaufabsicht und die In-Terminal-Konversion steigern.

Seite zuletzt aktualisiert am: