Marktgröße und Marktanteil im Bereich Duty-Free und Travel Retail

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 102.51 Milliarden US-Dollar |

| Marktgröße (2031) | 156.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Duty-Free und Travel Retail von Mordor Intelligence

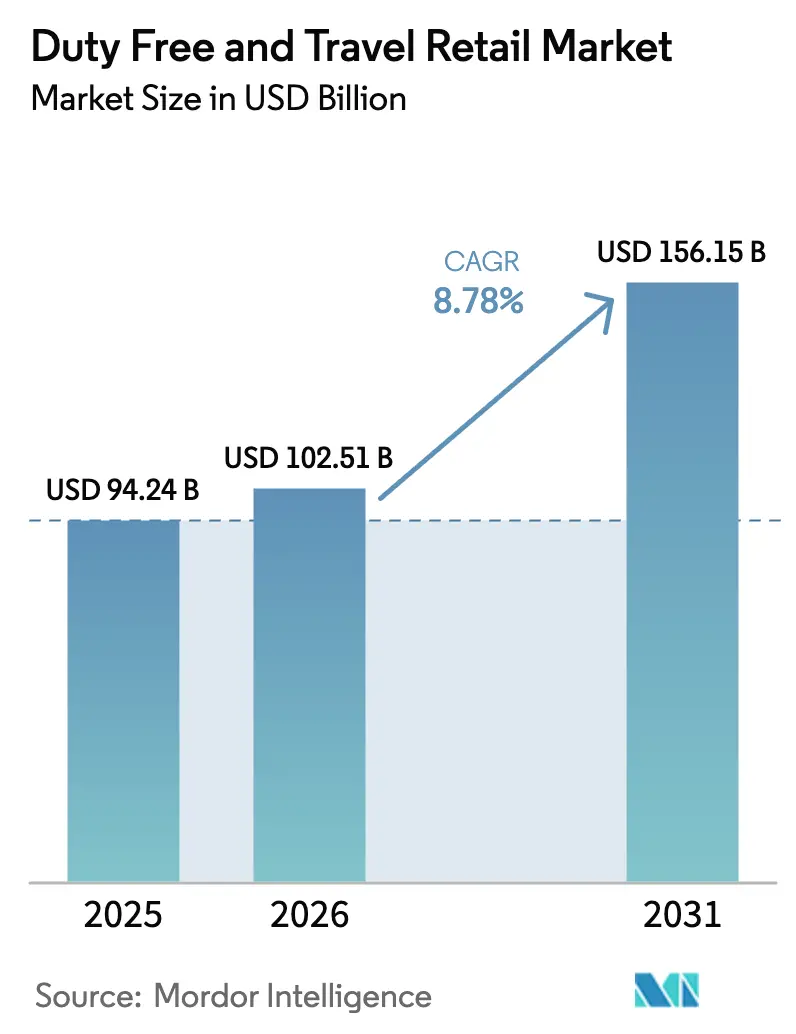

Die Marktgröße für Duty-Free und Travel Retail wird für 2025 auf 94,24 Milliarden USD, für 2026 auf 102,51 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 156,15 Milliarden USD erreichen, mit einer CAGR von 8,78 % von 2026 bis 2031.

Das Wachstum übertrifft das prognostizierte globale BIP-Wachstum von 2,9 % für 2026 und signalisiert einen robusten strukturellen Schwung für den nicht-aeronautischen Einzelhandel in den Bereichen Luftfahrt, Kreuzfahrt und grenzüberschreitende Knotenpunkte. Die internationalen Touristenankünfte überstiegen in den ersten neun Monaten des Jahres 2025 die Marke von 1,1 Milliarden, ein Anstieg von 5 % gegenüber dem Vorjahr und 3 % über dem Vor-Pandemie-Niveau, was hohe Passagiervolumina aufrechterhält und die Konversionsmöglichkeiten für Kernkategorien wie Beauty und Spirituosen verbessert. Flughafenbetreiber vertiefen die Ausrichtung auf nicht-aeronautische Einnahmen, wobei Belege zeigen, dass Nahost-Drehkreuze mehr als 16 USD an nicht-aeronautischen Einnahmen pro Passagier generieren – weit über dem globalen Durchschnitt –, gestützt durch Premium-Einzelhandelsinvestitionen und starken Transferverkehr[1]Quelle: Xinhua, „Update: China wandelt Hainan-Insel in eine Sonderzollüberwachungszone um”, Xinhua, news.cn. Regulatorische und kommerzielle Modelle entwickeln sich weiter, da sich Dual-Till- und Hybrid-Till-Regelungen ausbreiten und Risikoteilungsverträge die Ausrichtung zwischen Betreibern und Konzessionären für nachhaltiges Wachstum im Markt für Duty-Free und Travel Retail schärfen. Politisch gesteuerte Einzelhandelszonen sind ein weiterer Rückenwind, unterstrichen durch die Einführung inselweiter Sonderzolloperationen auf Hainan im Dezember 2025, die die Nullzollabdeckung auf die meisten Produktlinien ausweiteten und die Rolle der Insel als Offshore-Konsumzentrum stärkten.

Wichtigste Erkenntnisse des Berichts

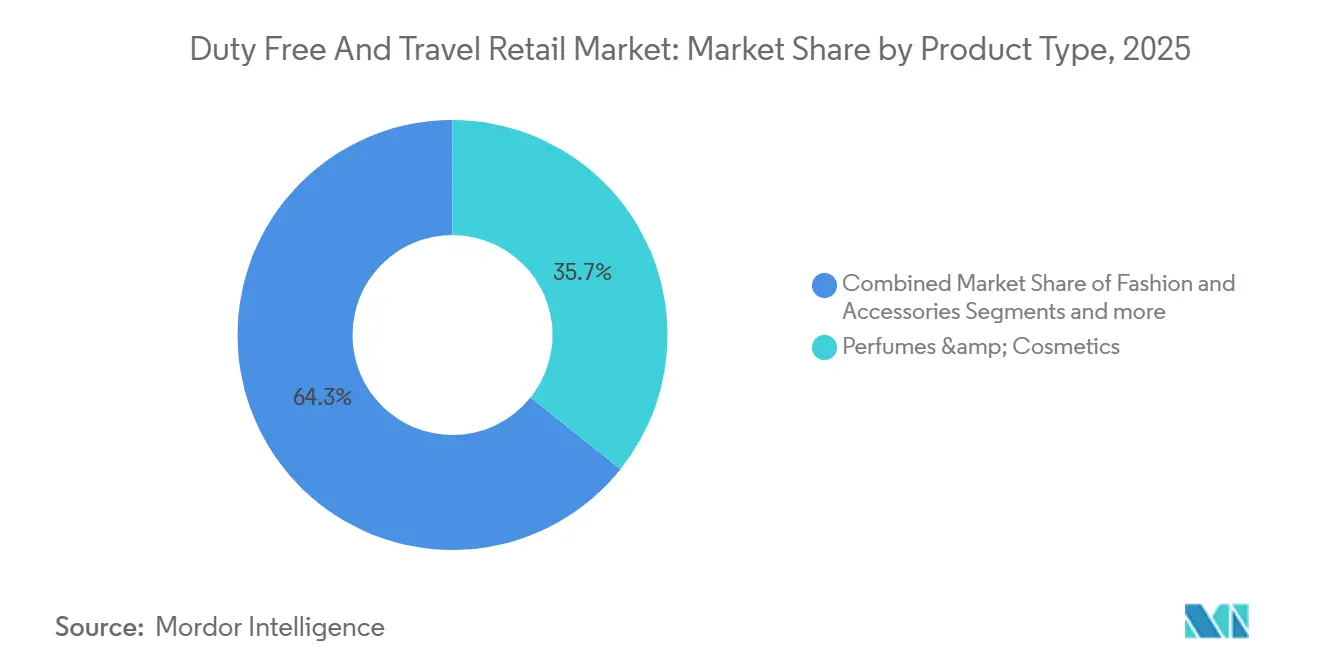

- Nach Produkttyp führten Parfüm und Kosmetik mit einem Anteil von 35,74 % im Markt für Duty-Free und Travel Retail im Jahr 2025; Mode und Accessoires werden voraussichtlich bis 2031 mit einer CAGR von 12,87 % wachsen.

- Nach Vertriebskanal hielten Flughafengeschäfte im Jahr 2025 einen Anteil von 61,73 % am Markt für Duty-Free und Travel Retail, während E-Commerce und Omnichannel-Vorbestellung bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen werden.

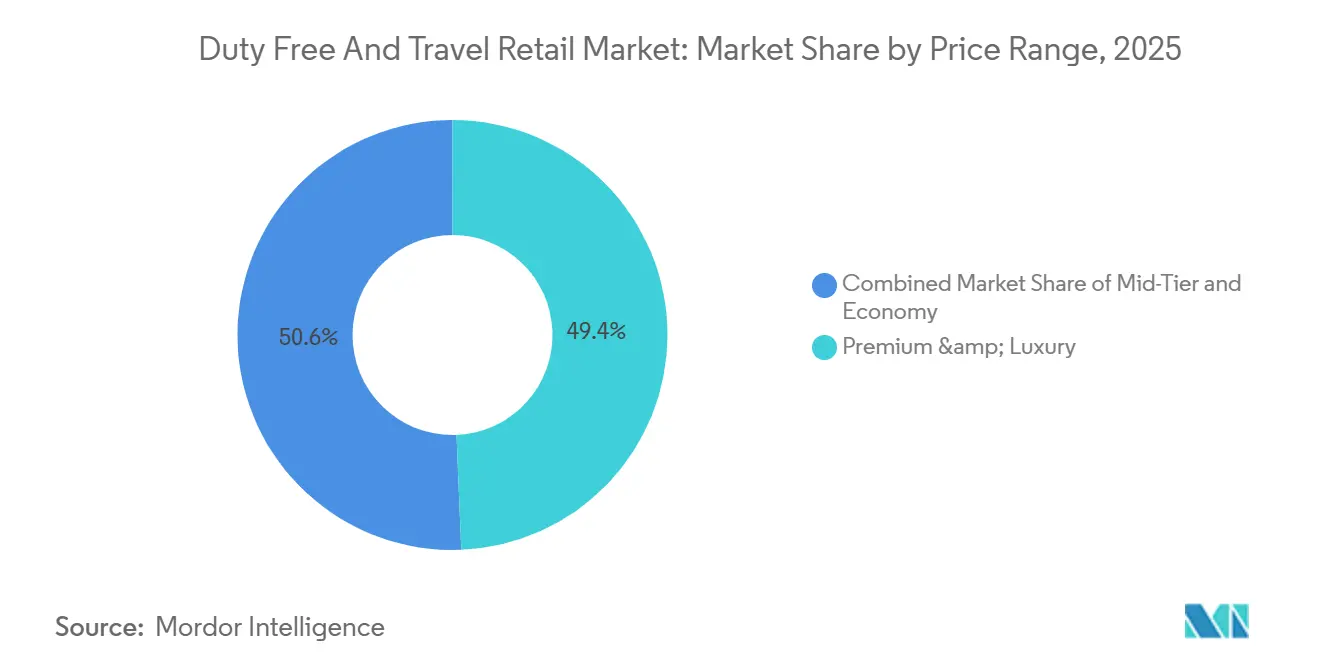

- Nach Preissegment entfielen im Jahr 2025 49,36 % des Marktes für Duty-Free und Travel Retail auf das Premium- und Luxussegment, das bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen wird.

- Nach Verbraucherprofil entfielen im Jahr 2025 58,87 % des Marktes für Duty-Free und Travel Retail auf Freizeitreisende, während Millennial- und Gen-Z-Freizeitgruppen bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen werden.

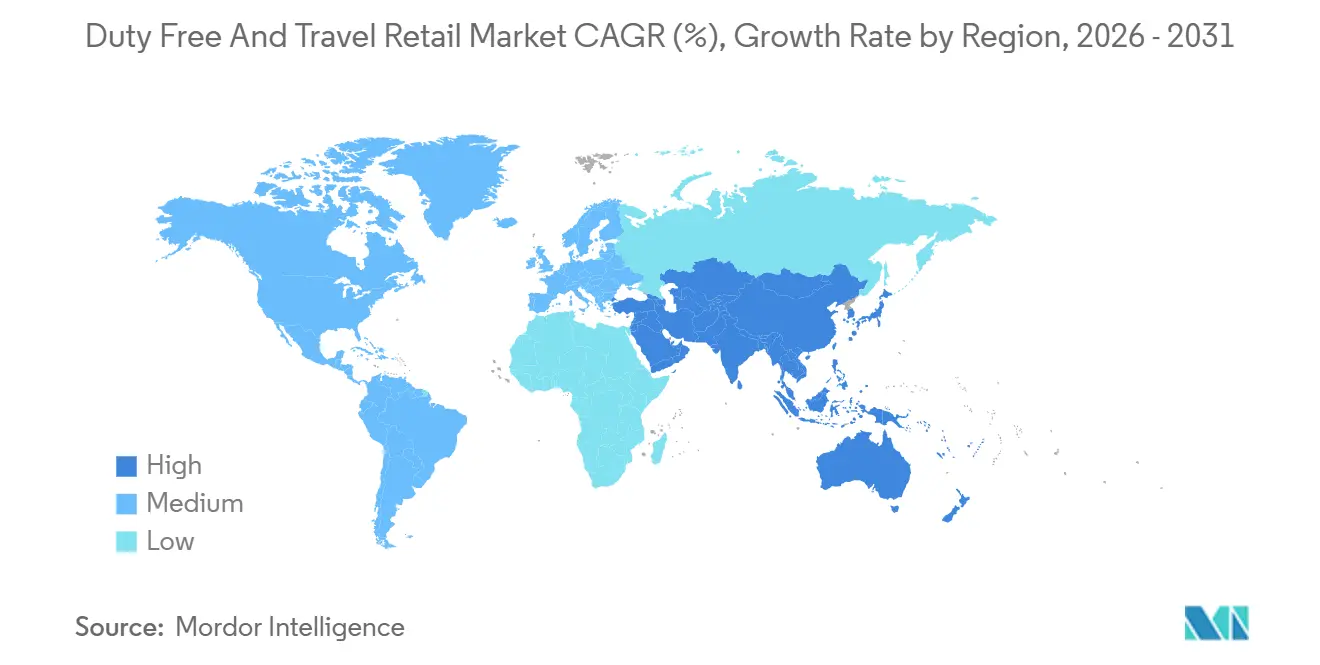

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 56,84 % des Marktes für Duty-Free und Travel Retail, und der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 9,85 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Duty-Free und Travel Retail

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Offshore-Duty-Free-Zonen und Freihandelinseln steigert die Besucherfrequenz | +1.8% | Global, mit frühen Gewinnen auf Hainan, in Singapur und Pilotkonzepten, die in Teilen des GCC diskutiert werden | Mittelfristig (2–4 Jahre) |

| Flughafenprivatisierung und Fokus auf nicht-aeronautische Einnahmen zur Erweiterung der Einzelhandelsflächen | +1.5% | Nordamerika, Europa, Indien, der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Erholung des Langstrecken-Freizeitreiseverkehrs belebt die Ausgaben in der Kategorie Düfte und Beauty | +1.4% | Global, am stärksten in Asien-Pazifik, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Omnichannel-Vorbestellung und Click-and-Collect steigert die Konversionsraten | +1.2% | Globaler Kern, Ausbreitung in Asien-Pazifik und Südamerika, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend bei Duty-Free-Spirituosen, der auf Millennial-Reisesegmente abzielt | +1.0% | Naher Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Duty-Free-Formaten in Ankunftshallen erschließt zusätzliche Käufe | +0.9% | Naher Osten, Asien-Pazifik und selektive europäische Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Offshore-Duty-Free-Zonen und Freihandelsinseln steigert die Besucherfrequenz

Hainans Umstellung auf inselweite Sonderzolloperationen im Dezember 2025 erweiterte die Nullzollberechtigung erheblich und vereinfachte die Logistik, was seine Rolle als politisch gesteuertes Einzelhandelsziel stärkt und Luxus- und Premiummarken dazu ermutigt, ihre Präsenz auf der Insel auszubauen. Der Schritt institutionalisiert ein dauerhaftes Wertversprechen für Reisende und Einwohner und unterstützt eine höhere Besuchsfrequenz und tiefere Warenkörbe, da mehr Produktkategorien unter dem Freihandelsrahmen förderfähig werden[2]Quelle: Xinhua, „Update: China wandelt Hainan-Insel in eine Sonderzollüberwachungszone um”, Xinhua, news.cn. Ergänzende Regelungen zur Mehrwertverarbeitung ebnen den Weg für selektive lokale Endbearbeitung und Montage, was Einzelhandel, Logistik und leichte Fertigung innerhalb eines einzigen Konsumzentrums weiter integriert. Die politische Architektur signalisiert anderen Tourismuswirtschaften, dass kalibrierte Zoll- und Zolleinstellungen eine inkrementelle Nachfrage im Markt für Duty-Free und Travel Retail freisetzen können. Mit der Normalisierung der Reiseströme erweitern diese Freihandels-Einzelhandelsmodelle die Kategorienauswahl, Preisleitern und Promotionsflexibilität, während regulatorische Leitplanken aufrechterhalten werden. Der Welleneffekt ist ein positiver Kreislauf, bei dem höhere Besucherfrequenz mehr Marken und Ladeninvestitionen anzieht, was wiederum das Einkaufserlebnis und die Konversion im Markt für Duty-Free und Travel Retail verbessert.

Erholung des Langstrecken-Freizeitreiseverkehrs belebt die Ausgaben in der Kategorie Düfte und Beauty

Die internationale Reisenachfrage übersteigt nun das Vor-Pandemie-Niveau, mit 1,1 Milliarden Ankünften in den ersten neun Monaten des Jahres 2025 und einem Anstieg von 5 % gegenüber dem Vorjahr, was auf eine anhaltende Unterstützung der grenzüberschreitenden Einkaufsneigung hindeutet[3]Quelle: UN-Tourismus, „Internationale Touristenankünfte steigen in den ersten neun Monaten 2025 um 5 %”, UN-Tourismus, untourism.int. Langstreckenrouten, die Asien-Pazifik, Europa und die Nahost-Drehkreuze verbinden, sind besonders förderlich für Kategorien wie Beauty und Mode, die von Ziel- und Transfereinkaufsmustern profitieren. Flughäfen und Betreiber haben mit verfeinerten Kategorieadjazenzstrategien und der Ansprache von Reisesegmenten reagiert, einschließlich stärker lokalisierter Sortimente, die auf Herkunftsmärkte und Reisezwecke abgestimmt sind. Mehrere führende Drehkreuze meldeten starke Einzelhandelsmonate im Jahr 2025, die mit Reisespitzen zusammenfielen, was unterstreicht, wie erholte Kapazitäten und stabile Flugpläne in Einzelhandelsdurchsatz im Markt für Duty-Free und Travel Retail umgewandelt werden. Der Nettoeffekt ist ein erneuerter Schwung für Parfüm und Kosmetik im Flughafeneinzelhandel, gestärkt durch einen stärkeren Fokus auf hochkonvertierende Warenpräsentation und gezielte Aktivierungen.

Premiumisierungstrend bei Duty-Free-Spirituosen, der auf Millennial-Reisesegmente abzielt

Premium- und Super-Premium-Spirituosen gewinnen weiterhin Raum in Flughafensortimenten, was das Trading-up-Verhalten häufiger internationaler Reisender und die Attraktivität exklusiver Travel-Retail-Editionen widerspiegelt. Betreiber priorisieren margenstarke, storytelling-orientierte Angebote mit In-Store-Verkostungen und Schulungen, die Mix-Upgrades und höhere Erträge pro Passagier unterstützen. Die Strategie steht im Einklang mit den übergeordneten nicht-aeronautischen Umsatzzielen, da Premiumisierung den Bruttogewinn pro Quadratmeter verbessert, selbst bei stabilen Penetrationsraten. Lieferanten und Betreiber berichten, dass kuratierte Exklusivprodukte und limitierte Editionen Vorbestellungen und frühzeitige Reiseplanung fördern, was die Konversion erhöht und rein preisbasierte Vergleiche im Markt für Duty-Free und Travel Retail reduziert. Drehkreuze mit größeren Luxusflächen und hohen Transferanteilen sind gut positioniert, um diese Initiativen zu skalieren, da sie stärker der Langstreckennachfrage und Premium-Reisenden ausgesetzt sind. Diese Dynamiken stützen eine günstige Mixverschiebung bei Weinen und Spirituosen über den gesamten Prognosezeitraum.

Einführung von Duty-Free-Formaten in Ankunftshallen erschließt zusätzliche Käufe

Ankunftsgeschäfte erfassen die Nachfrage von Reisenden, die beim Abflug oder an Bord nicht eingekauft haben, einschließlich zeitlich eingeschränkter Passagiere und solcher, die es vorziehen, keine Waren durch die Sicherheitskontrolle zu tragen. Wo es die Vorschriften erlauben, fügen diese Formate Kapazitäten hinzu und reduzieren die Überlastung in den Abflugbereichen, während sie Sortimente ermöglichen, die auf lokale Freigrenzen und Reisendprofile abgestimmt sind. Betreiber betonen vereinfachte Abholabläufe, sichtbare Wegweiser und Schnellserviceschalter, um den Durchsatz zu erhöhen und kurze Verweilzeiten zu nutzen. Die kommerzielle Logik besteht darin, die Zeit nach dem Flug in inkrementelle Ausgaben umzuwandeln, die die Abflugbereiche ergänzen, ohne Kannibalisierung im Markt für Duty-Free und Travel Retail. Die regulatorische Vielfalt in verschiedenen Rechtsordnungen erfordert lokalisierte Compliance und agile Bestandsplanung, dennoch bleibt das Modell für Drehkreuze attraktiv, die ihren Anteil an nicht-aeronautischen Einnahmen steigern möchten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einheitsverpackungsvorschriften und Marketingbeschränkungen für Tabakprodukte schmälern die Margen | -1.3% | Global, insbesondere Australien, die Europäische Union, das Vereinigte Königreich, Saudi-Arabien und der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität in aufstrebenden Tourismuswirtschaften untergräbt den wahrgenommenen Preisvorteil | -0.9% | Schwellenmärkte in Südamerika, Asien-Pazifik und Afrika | Kurzfristig (≤ 2 Jahre) |

| Längere Sicherheits- und Einreisewartezeiten reduzieren die Verweilzeit der Passagiere für Einkäufe | -0.7% | Nordamerika, Europa und Asien-Pazifik-Drehkreuze mit Kapazitätsengpässen | Mittelfristig (2–4 Jahre) |

| Inhaltsstoffspezifische Regulierungsverbote schränken Kosmetik- und Sonnenschutzsortimente ein | -0.5% | Europäische Union, Vereinigtes Königreich, Nordamerika und Teile Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einheitsverpackungsvorschriften und Marketingbeschränkungen für Tabakprodukte schmälern die Margen

Der regulatorische Schwung bei der Tabakkontrolle hat sich weltweit unter dem WHO-Rahmenübereinkommen zur Eindämmung des Tabakgebrauchs verstärkt, das Duty-Free-Kanäle nicht von Kernmaßnahmen wie Gesundheitswarnungen und Marketingbeschränkungen ausnimmt. Verpackungsvorschriften reduzieren die markenbezogene Differenzierung am Point of Sale und komprimieren Premium-Segmente, was den Preiswettbewerb in Richtung Wertformate und alternative Nikotinprodukte verlagert. Die Weltgesundheitsorganisation und regionale Gesundheitsbehörden berichten über eine kontinuierliche Ausweitung der Tabakkontrollabdeckung, was die Compliance-Anforderungen für Betreiber und Lieferanten im Markt für Duty-Free und Travel Retail erhöht. Diese Maßnahmen schränken auch Promotionshebel im Geschäft ein und beeinflussen die Sichtbarkeit von Kategorien sowie die Geschwindigkeit der Einführung neuer Produkte in regulierten Rechtsordnungen. Einzelhändler reagieren, indem sie sich auf konforme Kundenkommunikation, Lieferkettenintegrität und eine sorgfältige Zuweisung von Regalflächen für Tabak- und Nicht-Tabak-Alternativen konzentrieren. Langfristig deuten kumulative politische Auswirkungen auf ein geringeres Wachstum beim traditionellen Tabak hin, was eine Mixverschiebung hin zu margenstarken Kategorien im Markt für Duty-Free und Travel Retail begünstigt.

Währungsvolatilität in aufstrebenden Tourismuswirtschaften untergräbt den wahrgenommenen Preisvorteil

Wechselkursbewegungen können den wahrgenommenen Wert für grenzüberschreitende Käufer schnell verändern, insbesondere bei höherpreisigen Kategorien, die in Hartwährungen bepreist sind. Volatile Währungsepisoden reduzieren die Kaufkraft ausreisender Reisender aus betroffenen Volkswirtschaften und erhöhen die Sensibilität gegenüber Aktionspreisen und Ratenzahlungsoptionen. Politikberichte über Devisendynamiken bei wichtigen Handelspartnern betonen die Spillover-Effekte der geldpolitischen Straffung und Kapitalströme auf die Währungsstabilität, was in das Verbrauchervertrauen und die Muster der diskretionären Ausgaben einfließt. Betreiberreaktionen umfassen flexible Preisfenster, kuratierte Sortimente nach Herkunftsmarkt und eine verbesserte Akzeptanz digitaler Zahlungsmethoden, um die Reibung an der Kasse zu verringern. Diese Maßnahmen zielen darauf ab, die Konversionsraten während Volatilitätsschocks aufrechtzuerhalten und die Wachstumstrajektorie des Marktes für Duty-Free und Travel Retail zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Luxus und Mode steigen inmitten der Konsolidierung im Beauty-Bereich

Parfüm und Kosmetik machten im Jahr 2025 35,74 % des Marktanteils im Bereich Duty-Free und Travel Retail aus, was die zentrale Rolle der Kategorie im verkehrsgetriebenen Einzelhandel und die übergreifende Attraktivität von Prestige-Beauty bei internationalen Reisenden widerspiegelt. Der Markt für Duty-Free und Travel Retail profitiert von der Rückkehr der Langstreckenreisen, die in der Regel höhere Konversionsraten im Beauty-Bereich erzielen, unterstützt durch Markenaktivierungen und kuratierte Geschenksortimente, die zu Reiseanlässen passen. Beauty-Betreiber verfeinern weiterhin die Flächenplanung und Mitarbeiterschulung, um den Ertrag pro Passagier zu steigern, während sie die Lagertiefe an Reisespitzen ausrichten. Adjacenzstrategien mit Modeaccessoires und Uhren bieten einen Weg zu Mehrkategorien-Warenkörben, da Drehkreuze Erlebniszonen ausbauen. Mit der Normalisierung der Kernverkehrstreiber ist der Kategorienmix im Markt für Duty-Free und Travel Retail durch die Führungsrolle von Beauty und zunehmende Premiumisierung verankert.

Mode und Accessoires sind die am schnellsten wachsende Produktgruppe und sollen bis 2031 mit einer CAGR von 12,87 % wachsen, unterstützt durch luxusgeführte Konzepte und kuratierte Sortimente, die Kleinlederwaren, Sonnenbrillen und selektive Vorbesitzformate umfassen, wo dies erlaubt ist. Weine und Spirituosen erzielen Mixverbesserungen durch storytelling-orientierte Promotionen und Exklusivprodukte, die den durchschnittlichen Verkaufspreis steigern, ohne das Volumen zu opfern – eine Strategie, die durch den Betreiberfokus auf nicht-aeronautischen Ertrag pro Quadratmeter verstärkt wird. Tabak sieht sich strukturellen Gegenwind gegenüber, da sich regulatorische Kontrollen ausweiten, was den Schwerpunkt auf konforme Warenpräsentation und sorgfältige Flächenzuweisung verlagert, während das Wachstum in alternativen Kategorien begünstigt wird. Süßwaren und Feinkost nutzen Ortsbezug und lokalisierte Geschenke, was Impulskäufe in der Nähe von Gates und in Ankunftsgeschäften aufrechterhält. Elektronik und Gadgets tragen mit Geräte- und Zubehörauffrischungszyklen, die mit dem Reisezeitpunkt übereinstimmen, zu einem stetigen Verkehr im Markt für Duty-Free und Travel Retail bei.

Nach Vertriebskanal: Omnichannel-Plattformen gestalten die traditionelle Dominanz der Flughäfen um

Flughafengeschäfte hielten im Jahr 2025 einen Anteil von 61,73 % an der Marktgröße für Duty-Free und Travel Retail, was die zentrale Rolle von Airside-Standorten als primäre Schnittstelle für internationale Käufer widerspiegelt. Die Größe und Sichtbarkeit von Flughafengeschäften ermöglicht es Betreibern, Kategorieadjazenzstrategien, Markenübernahmen und Cross-Promotionen zu orchestrieren, die die Konversion steigern, wenn sich die Verweilzeit stabilisiert. Führende Betreiber investieren weiterhin in digitale Infrastruktur und Ladenautomatisierung, die die Kassenzeiten verkürzen und Mitarbeiterbandbreite für hochwertigere Verkaufsgespräche freisetzen. Mit der Normalisierung von Verkehr und Flugplänen profitieren Flughäfen von einer höheren Vorhersehbarkeit bei Spitzen, was eine bessere Bestandsplanung und gezielte Promotionen im Markt für Duty-Free und Travel Retail unterstützt. Inzwischen wurden kuratierte Ankunftskonzepte zugelassen, um inkrementelle Kapazitäten und Komfort für ankommende Passagiere hinzuzufügen.

E-Commerce und Omnichannel-Vorbestellung sind die am schnellsten wachsenden Kanäle und wachsen bis 2031 mit einer CAGR von 12,74 %, da digitale Reisen in die Reiseplanung und Sitzplatzauswahl vorgezogen werden. Loyalitätsgetriebene Personalisierung und Echtzeit-Bestandstransparenz sind wichtige Hebel, wie in Programmen zu sehen ist, die höhere durchschnittliche Transaktionswerte und Wiederholungskaufverhalten bei eingeschriebenen Reisenden melden. Flughafenmarken-Websites und Partnerplattformen ermöglichen reservierte Abholung und Upselling an Abholpunkten, was die Konversion verbessert und den Warenkorbabbruch reduziert. Intelligente Schließfächer und Click-and-Collect beseitigen Reibung für zeitkritische Passagiere und schaffen neue Touchpoints für Cross-Selling. Bordprogramme integrieren Vorbestellungsintegrationen, aber das Volumen bleibt in Flughafen- und Omnichannel-Strömen im Markt für Duty-Free und Travel Retail verankert.

Nach Preissegment: Das Premium-Segment dominiert, während zugänglicher Luxus an Bedeutung gewinnt

Das Premium- und Luxussegment erfasste im Jahr 2025 49,36 % des Marktanteils im Bereich Duty-Free und Travel Retail und soll bis 2031 mit einer CAGR von 7,76 % wachsen, unterstützt durch Trading-up-Verhalten und immersiveres Marken-Storytelling an wichtigen Drehkreuzen. Betreiber kalibrieren den Mix neu, um Premium-Hautpflege, Nischendüfte und höherwertige Spirituosen zu betonen, unterstützt durch exklusive Editionen, die Flughafensortimente differenzieren. Diese Premium-Ausrichtung steigert die Margen pro Quadratmeter, selbst wenn die Penetration stabil bleibt, und verstärkt den kommerziellen Beitrag zu den nicht-aeronautischen Einnahmen der Flughäfen. Strategien für zugänglichen Luxus werden ausgeweitet, um aspirationelle Käufer anzusprechen, die auf Einstiegspreisprodukte und zeitlich begrenzte Angebote reagieren. Der kombinierte Effekt ist eine ausgewogene Preisleiter, die sowohl Volumen als auch Wert im Markt für Duty-Free und Travel Retail unterstützt.

Mittelsegment-Linien liefern verlässliches Volumen und reagieren gut auf Bündelpreise und zielortbezogene Geschenke, insbesondere bei Süßwaren und Beauty-Sets. Wirtschaftliche Preispunkte bleiben für Convenience- und Grab-and-Go-Formate unerlässlich und stärken den Besucherfluss in Mehrkategorienbereiche in der Nähe von Gates. Über alle Segmente hinweg spielen markenbezogene Erlebnisse, Proben und schnelle Kassenvorgänge eine zentrale Rolle bei der Steigerung der Konversion bei zeitarmen Passagieren. Verbesserungen im Ladendesign, Beleuchtung und digitale Bildschirme unterstützen die Navigation und verbessern die Warenkorbzusammensetzung über alle Budgets hinweg. Diese Taktiken schützen die Kategoriengesundheit, während premiumgeführte Strategien den Markt für Duty-Free und Travel Retail weiterhin antreiben.

Nach Verbraucherprofil: Dominanz der Freizeitreisenden verdeckt die Millennial-Beschleunigung

Freizeitreisende machten im Jahr 2025 58,87 % des Marktes für Duty-Free und Travel Retail aus, was die Erholung der Urlaubsreisen und die starke Attraktivität von Duty-Free-Geschenken und Selbstbelohnungskäufen bei grenzüberschreitenden Reisen widerspiegelt. Internationale Ankünfte befinden sich weiterhin auf einem Aufwärtstrend, was Ausgabemöglichkeiten im Zusammenhang mit Urlaubszeiten und Zielorteinzelhandel aufrechterhält. Geschäftsreisende tragen zwar in geringerem Volumen bei, haben jedoch eine höhere Reisefrequenz und Zugang zu Elite-Lounges, was Ausgaben in Luxus- und Premium-Kategorien lenken kann. Besucher bei Verwandten und Freunden sowie Expatriates verankern stabile Schenkungsmuster, die auf kulturelle Ereignisse und Familienmeilensteine ausgerichtet sind. Diese Verhaltensanker helfen, die Konversion über alle Jahreszeiten im Markt für Duty-Free und Travel Retail zu stabilisieren.

Millennial- und Gen-Z-Freizeitgruppen sind das am schnellsten wachsende Teilsegment, das bis 2031 mit einer CAGR von 10,87 % wächst, getrieben durch stärkeres digitales Engagement und Appetit auf Premium-Erlebnisse. Betreiber setzen auf Loyalität, Push-Benachrichtigungen und Vorbestellungsaufforderungen, um die Kaufabsicht vor dem Abflug zu erfassen, und passen Angebote an Route, Sprache und Markenaffinität an. Personalisierung und schnelle Erfüllung sprechen diese Gruppen an, die beim Reiseeinkauf oft Komfort und Exklusivität priorisieren. Ältere Reisende tragen ebenfalls bedeutend bei, wo Barrierefreiheit, Service und klare Wegweiser betont werden. Die kombinierte Ansprache erhöht die Beteiligung über diverse Profile im Markt für Duty-Free und Travel Retail hinweg.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 56,84 % der Marktgröße für Duty-Free und Travel Retail, unterstützt durch große Luftfahrtkorridore und politische Innovationen, die den Offshore-Konsum steigern. Hainans Sonderzollregime stärkt die Position der Insel als Offshore-Einkaufsziel, indem es die Nullzollabdeckung ausweitet und den Zoll vereinfacht, was die Besucherfrequenz aufrechterhält und die Kategorienattraktivität verbreitert. Regionale Drehkreuze investieren weiterhin in Terminalverbesserungen und digitale Reisen, fügen Kapazitäten hinzu und verbessern die Einzelhandelsadjazenz. Mit der Neuausrichtung des Reiseverkehrs bieten Japan, Korea und Südostasien-Korridore eine robuste Nachfrage nach Beauty, Mode und Luxusgeschenken. Diese Säulen stärken den Skalenvorteil Asien-Pazifiks im Markt für Duty-Free und Travel Retail.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,85 % bis 2031, gestützt durch Kapazitätserweiterungen und luxusgeführte Einzelhandelsangebote an Mega-Drehkreuzen. Betreiber konzentrieren sich auf margenstarke Kategorien, kuratierte Exklusivprodukte und Loyalität im großen Maßstab, um die Ausgaben aus dem transferintensiven Verkehr zu maximieren. Mehrere Flughäfen meldeten starke Einzelhandelsmonate im Jahr 2025, die mit robusten Langstreckenströmen übereinstimmten, was zeigt, wie konsistente Konnektivität in Einzelhandelsdurchsatz umgewandelt wird. Investitionen in Ladenverbesserungen, Wegweiser und Schnellservicekassen sind darauf ausgelegt, die Konversion aufrechtzuerhalten, wenn sich Sicherheitsprozesse weiterentwickeln. Diese Faktoren verleihen dem Markt für Duty-Free und Travel Retail in der Region zusätzlichen Schwung.

Europa und Nordamerika bleiben durch ihre großen Drehkreuznetzwerke und die stetige Einführung von Omnichannel-Vorbestellung, die das Engagement über das Gate hinaus vertieft, von entscheidender Bedeutung. Strategische Konzessionen an führenden europäischen Flughäfen erhöhen die Einzelhandelsfläche und erneuern die Angebotsarchitektur, was einen verbesserten Ertrag pro Passagier unterstützt. In Nordamerika stimmen Flughafenbehörden und Betreiber auf digital-first-Ladenkonzepte und flexible Layouts ab, die schnelle Kategorieschwenks unterstützen, wenn sich Reisemuster verschieben. Südamerika und Afrika zeigen steigende Beiträge, da Konzessionen ausgeweitet werden und Ladennetze an primären Gateways wachsen, unterstützt durch den Eintritt und die Investitionen globaler Betreiber. Diese Entwicklungen verbreitern den Fußabdruck und die Widerstandsfähigkeit des Marktes für Duty-Free und Travel Retail.

Wettbewerbslandschaft

Der Markt für Duty-Free und Travel Retail ist mäßig konsolidiert und umfasst globale Marktführer und spezialisierte regionale Akteure, die um mehrjährige Konzessionen an Flughäfen, auf Kreuzfahrtschiffen und an grenzüberschreitenden Standorten konkurrieren. Die Performance von Avolta im Jahr 2024 umfasste ein organisches Wachstum von 6,3 % beim Kernumsatz, gestützt durch ein umfangreiches Programm digitaler Upgrades, Loyalitätserweiterungen und Self-Checkout-Implementierungen, die die Konversion und Arbeitsproduktivität verbessern[4]Quelle: Avolta, „Finanzbericht 2024”, Avolta, avoltaworld.com. Die Strategie des Unternehmens betont gezielte Bolt-on-Gewinne, disziplinierte Kapitalallokation und eine Datenplattform, die Sortiments- und Preisentscheidungen auf Ladenebene schärfen soll. Lagardère Travel Retail sicherte sich einen 10-Jahres-Vertrag zum Betrieb von Duty-Free am Flughafen London Luton ab 2026, mit einer erheblichen Erweiterung der Gewerbefläche, die Kategorieadjazenzstrategien und Markenrepräsentation erneuern wird. Gebr. Heinemann meldete eine starke Erholung des Umsatzes im Jahr 2024 und skizzierte Ladennetzerweiterungen, die auf Partnerschaften in Europa, dem Nahen Osten und Afrika aufbauen.

Betreiber differenzieren sich durch Loyalitätstiefe, Ladenautomatisierung und Lieferkettenagilität, die die Verfügbarkeit bei variablen Flugplänen sicherstellen. Die größten Akteure beschleunigen Omnichannel-Ströme, die Vorbestellungen vorziehen, und bieten Produktreservierungen, gezielte Promotionen und schnelle Abholung an, mit dem Ziel, Warenkorbgröße und Wiederholungsraten zu steigern. Infrastrukturgeführte Partner versuchen, nicht-aeronautische Einnahmen durch Design, Beschilderung und Verweilzeitmanagement zu optimieren, das Passagiere in hochkonvertierende Zonen lenkt. Die Stärkung der Zusammenarbeit zwischen Flughäfen und Konzessionären zeigt sich in Verträgen, die hybride Umsatzteilungsmechanismen enthalten, die auf Verkehrsszenarien im Markt für Duty-Free und Travel Retail abgestimmt sind. Diese Ansätze verteilen das Risiko und unterstützen Investitionen in Ladenausstattungen und digitale Integrationen.

Strategische Schritte im Jahr 2025 begünstigten Angebote, die Duty-Free-, Spezialeinzelhandels- und Gastronomiekompetenz kombinieren, um integrierte Erlebnisse zu liefern, die auf die Flughafenmarke und den Passagiermix abgestimmt sind. Unternehmen betonten gezielte Ladenumgestaltungen, verbesserte Kategorieadjazenz und flexiblere Warenpräsentation, um sich an sich entwickelnde Vorschriften und Reisendenpräferenzen anzupassen. Daten und Analysen bleiben für den täglichen Betrieb zentral, von Prognosen und Bestandsoptimierung bis hin zu Preiselastizitäten und gezielten Angeboten nach Route und Reisendenkohorten. Da Betreiber die Portfoliobalance über Flughäfen, Seehäfen und Grenzformate hinweg verfeinern, werden Multikanalfähigkeiten weiterhin die Marktführer im Markt für Duty-Free und Travel Retail auszeichnen. Die Wettbewerbsintensität dürfte angesichts des Gewichts globaler Ausschreibungen und der Bedeutung langfristiger Verträge hoch bleiben.

Branchenführer im Bereich Duty-Free und Travel Retail

Avolta AG (Dufry)

China Duty Free Group Co. Ltd.

Lagardère Travel Retail

DFS Group (LVMH)

Lotte Duty Free

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: China startete inselweite Sonderzolloperationen im Freihandelshafen Hainan und erweiterte die Nullzollabdeckung sowie die Vereinfachung der Logistik für eine breite Palette von Produktkategorien. Die politische Verschiebung stärkt Hainans Position als Offshore-Konsumzentrum und unterstützt nachhaltiges Wachstum im Travel Retail.

- Oktober 2025: Lagardère Travel Retail gewann eine 10-jährige Duty-Free-Konzession am Flughafen London Luton ab November 2026, mit einer erheblichen Erhöhung der Einzelhandelsfläche in Quadratmetern und einem erneuerten kommerziellen Angebot, das internationale Marken mit lokalen Favoriten verbindet.

- August 2025: Dubai Duty Free verzeichnete im Juli 2025 einen Rekordmonat, was robuste Passagierströme und eine starke Kategorienperformance am weltweit verkehrsreichsten internationalen Flughafen widerspiegelt und den breiteren Schwung für Premium-Einzelhandel unterstützt.

- Mai 2025: Gebr. Heinemann gab eine Umsatzsteigerung von 21 % im Jahr 2024 bekannt und skizzierte neue Einzelhandelsverträge und regionale Skalierungsinitiativen, die seinen Fußabdruck in Europa und ausgewählten internationalen Drehkreuzen ausweiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bezeichnet den Duty-Free- und Travel-Retail-Markt als alle Verkäufe von Waren, die beim Kauf durch Reisende zum Export von lokalen oder nationalen Steuern befreit sind, und umfasst Flughafen-, Bord-, Seehafen-, Grenz-, Innenstadt-, Bahn- und digitale Vorbestellungskanäle. Gemäß Mordor Intelligence werden Wertschätzungen und Prognosen in USD des jeweiligen Jahres ausgedrückt und erstrecken sich über den Zeitraum 2019–2030.

Ausschluss aus dem Geltungsbereich: Inländische, verzollte Reise-Convenience-Stores und Bordverpflegungsdienste fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Produkttyp

- Parfüm & Kosmetik

- Weine & Spirituosen

- Mode & Accessoires

- Tabakprodukte

- Süßwaren & Feinkost

- Elektronik & Gadgets

- Nach Vertriebskanal

- Flughafengeschäfte

- Bordverkauf im Flugzeug

- Seehafengeschäfte & Kreuzfahrtliniengeschäfte

- Grenz- & Innenstadt-Duty-Free

- Bahnhöfe

- E-Commerce / Omnichannel-Vorbestellung

- Nach Preissegment

- Premium & Luxus

- Mittelsegment

- Economy

- Nach Verbraucherprofil

- Freizeitreisende

- Geschäftsreisende

- Besucher bei Verwandten und Freunden & Expatriates

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Travel-Retailer, kommerzielle Flughafenleiter, Konzessionsmanager und Markendistributoren in der Asien-Pazifik-Region, Europa, Amerika und dem Nahen Osten. Diese Gespräche klärten den durchschnittlichen Ausgabenbetrag pro Passagier, aufkommende Omnichannel-Pilotprojekte, Leasinggebührenformeln und Promotionseffekte und schlossen damit Lücken, die durch Schreibtischarbeit entstanden, und stimmten Annahmen mit der Realität vor Ort ab.

Schreibtischforschung

Öffentlich zugängliche erstklassige Daten bildeten die Grundlage. Quellen wie UNWTO-Besucherankünfte, IATA-Passagierkilometertrends, Durchsatzstatistiken des Airports Council International, Tourismuseinnahmen der Weltbank und Weißbücher des Duty Free World Council lieferten Verkehrs- und Ausgangswerte für Ausgaben. Unternehmens-10-Ks, Betreiberpräsentationen, Zollversanddaten und seriöse Nachrichten, abgerufen über Dow Jones Factiva und D&B Hoovers, bereicherten den Channel-Mix, Preisbänder und neue Konzessionsgewinne. Die obige Liste ist nur indikativ; viele weitere Referenzen flossen in Datenprüfungen und den Aufbau des Kontexts ein.

Marktgröße & Prognose

Ein Bottom-up-/Top-down-Hybridansatz wurde entwickelt. Top-down-Passagier- und Kreuzfahrtvolumina wurden mit segmentspezifischen Penetrations- und Ausgabenraten multipliziert, die aus Verkehrsdaten und Betreiberangaben rekonstruiert wurden, und anschließend mit stichprobenartig erhobenen Lieferanten-Rollups für Parfüms, Weine und Tabak, die in Zollfreilager geliefert wurden, abgeglichen. Zu den wichtigsten Variablen des Modells gehören internationale Passagiererholungskurven, durchschnittlicher Transaktionswert nach Nationalität, Konzessionsgebühreneskalation, Akzeptanz digitaler Vorbestellungen und Erweiterungen der Einzelhandelsflächen an Flughäfen. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, sodass Schocks wie Visaregeländerungen oder neue Terminalöffnungen einem Stresstest unterzogen werden können. Fehlende Bottom-up-Datenpunkte wurden mithilfe regionaler Analoga überbrückt, die an Einkommensbänder und Besucherdichte angepasst wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen Quoten, Vergleichszahlen und aktuellen Pressemitteilungen überprüft. Leitende Prüfer geben ihre Freigabe erst, nachdem Anomalien behoben wurden. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Verkehrs- oder regulatorische Veränderungen ausgelöst werden; ein Analyst prüft die Datei vor der Lieferung erneut, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Duty-Free- und Travel-Retail-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Channel-Mixe wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder Verkehrserholungen anhand unterschiedlicher Szenarien prognostizieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob innerstädtischer Duty-Free berücksichtigt wird, wie durchschnittliche Verkaufspreise eskalieren und ob unterjährige Passagierdaten annualisiert oder saisonal gewichtet werden. Mordors Geltungsbereich orientiert sich strikt an steuerbefreiten Verkaufsstellen und verwendet monatliche Besucherzahlen, aktualisierte FX-Kurse und einen ausgewogenen mittleren Erholungspfad, während einige Verlage auf statische Preisbücher zurückgreifen, E-Commerce-Vorbestellungen ausschließen oder Prognosen an optimistische Verkehrskurven knüpfen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 94,20 Mrd. | Mordor Intelligence | - |

| USD 81,89 Mrd. | Global Consultancy A | Schließt innerstädtischen Duty-Free aus und wendet die FX-Umrechnung von Mitte 2024 durchgehend auf die Prognose an |

| USD 72,51 Mrd. | Analyst Firm B | Verwendet aggressive Rabattierung auf den durchschnittlichen Verkaufspreis und lässt digitale Vorbestellungskanäle außer Acht |

| USD 95,76 Mrd. | Research Boutique C | Berücksichtigt bestimmte verzollte Luxusgeschäfte, was die Basis aufbläht, wendet jedoch ein geringeres Passagierwachstum an |

Insgesamt zeigt der Vergleich, dass unsere ausgewogene Methodik, sobald Channel-Umfang, ASP-Behandlung und Verkehrsrhythmus normalisiert sind, eine transparente, reproduzierbare Basislinie liefert, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Duty-Free und Travel Retail und wie ist das prognostizierte Wachstum bis 2031?

Die Marktgröße für Duty-Free und Travel Retail beträgt im Jahr 2026 102,51 Milliarden USD und wird bis 2031 voraussichtlich 156,15 Milliarden USD bei einer CAGR von 8,78 % erreichen, unterstützt durch robuste internationale Reisenachfrage und einen stärkeren Fokus auf nicht-aeronautische Einnahmen.

Welche Produktkategorien führen und wachsen am schnellsten im Bereich Duty-Free und Travel Retail?

Parfüm und Kosmetik führten im Jahr 2025 mit einem Anteil von 35,74 %, während Mode und Accessoires mit einer CAGR von 12,87 % bis 2031 die am schnellsten wachsende Kategorie sind, unterstützt durch Premium- und kuratierte Sortimente.

Welche Kanäle gewinnen Marktanteile im Bereich Duty-Free und Travel Retail?

Flughafengeschäfte bleiben der größte Kanal mit einem Anteil von 61,73 % im Jahr 2025, während E-Commerce und Omnichannel-Vorbestellung mit einer CAGR von 12,74 % die am schnellsten wachsenden Kanäle sind, da sich digitale Reisen ausweiten.

Welche Regionen generieren den größten Wert im Bereich Duty-Free und Travel Retail?

Asien-Pazifik machte im Jahr 2025 56,84 % aus, bedingt durch große Verkehrskorridore und politisch gesteuerte Einzelhandelszonen, während der Nahe Osten mit einer CAGR von 9,85 % die am schnellsten wachsende Region aufgrund von Kapazitätserweiterungen und Premium-Einzelhandelsfokus ist.

Welche Verbraucherprofile tragen am meisten zur Nachfrage im Bereich Duty-Free und Travel Retail bei?

Freizeitreisende machten im Jahr 2025 58,87 % aus, und Millennial- und Gen-Z-Freizeitgruppen wachsen mit einer CAGR von 10,87 %, da Omnichannel-Engagement und Premium-Erlebnisse die Konversion steigern.

Was sind die wichtigsten Risiken für das Wachstum im Bereich Duty-Free und Travel Retail bis 2031?

Die Hauptrisiken sind regulatorische Verschärfungen bei Tabak und Beauty, Währungsvolatilität, die den wahrgenommenen Preisvorteil beeinträchtigt, und Verweilzeitdruck durch Sicherheits- und Einreisewarteschlangen, denen Betreiber durch Design-, Digital- und Betriebsinitiativen begegnen.

Seite zuletzt aktualisiert am: