Singapur Einzelhandelsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 50.38 Milliarden US-Dollar |

| Marktgröße (2026) | 51.66 Milliarden US-Dollar |

| Marktgröße (2031) | 58.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.54% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Einzelhandelsmarkt Analyse von Mordor Intelligence

Die Größe des Singapur Einzelhandelsmarkts wird voraussichtlich 50,38 Milliarden USD im Jahr 2025, 51,66 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 58,56 Milliarden USD erreichen, mit einem CAGR von 2,54 % von 2026 bis 2031.

Das Wachstum beruht auf strukturellen Verschiebungen hin zur Omnichannel-Integration, wobei die Online-Durchdringung bis 2026 steigt und Logistik-Mikro-Hubs schnellere Lieferoptionen ermöglichen, die das Stöbern in Käufe umwandeln. Die Lohninflation im Rahmen des progressiven Lohnmodells treibt die breitere Einführung von Automatisierung, datengesteuertem Merchandising und Self-Service-Workflows voran, die die Servicequalität erhalten und gleichzeitig die Produktivität verbessern. Die Spitzenmieten im Einzelhandel bleiben trotz vereinzelter Leerstandsbereiche stabil, was eine Flächenoptimierung und kleinere Formate begünstigt, die den Umsatz pro Quadratmeter aufrechterhalten. Die Erholung des Tourismus unterstützt diskretionäre Kategorien wie Uhren und Schmuck, doch verlagern sich Käufer auch hin zu Erlebnissen, was den direkten Auftrieb für allgemeine Waren dämpft.

Wichtigste Erkenntnisse des Berichts

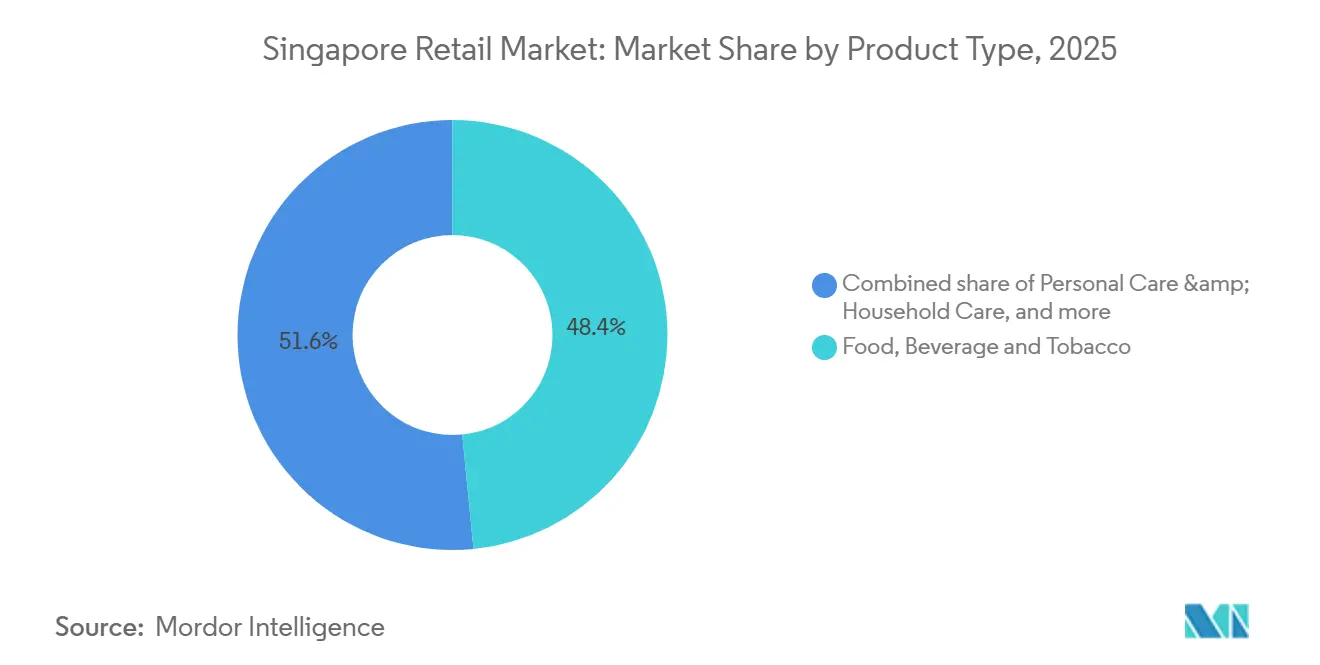

- Nach Produkttyp erfasste Lebensmittel, Getränke & Tabak 48,44 % des Singapur Einzelhandelsmarkt-Marktanteils im Jahr 2025, während Körperpflege & Haushalt voraussichtlich mit einem CAGR von 10,87 % bis 2031 wachsen wird.

- Nach Vertriebskanal erfasste Moderner Handelseinzelhandel 59,87 % des Singapur Einzelhandelsmarkt-Marktanteils im Jahr 2025, während E-Commerce & Sonstige voraussichtlich mit einem CAGR von 6,37 % bis 2031 wachsen wird.

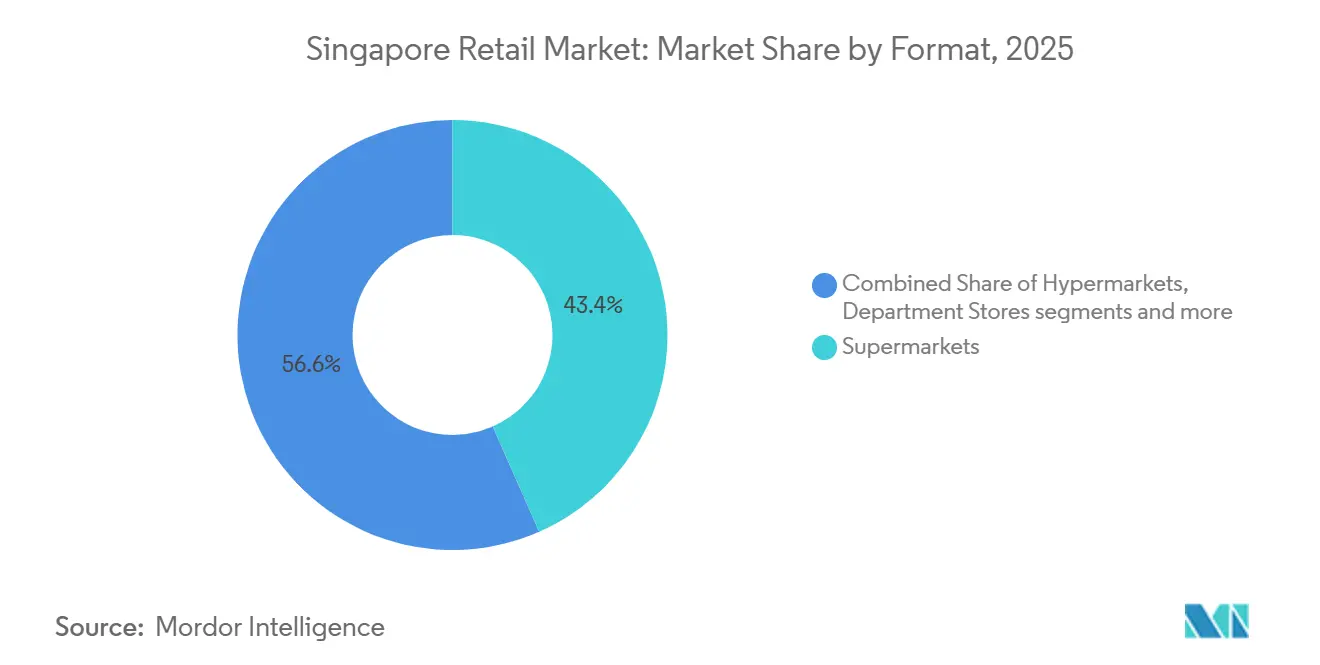

- Nach Format erfassten Supermärkte 43,39 % des Singapur Einzelhandelsmarkt-Marktanteils im Jahr 2025, während Convenience-Stores voraussichtlich mit einem CAGR von 3,46 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur Einzelhandelsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz der Omnichannel-Verbraucherreise | + 1.2% | Inselweit, am höchsten im Downtown Core, Marina Bay, Orchard, East Coast | Mittelfristig (2–4 Jahre) |

| Ausweitung der Eigenmarken-Durchdringung im Supermarkt | + 0.6% | Inselweite Supermärkte, höher in HDB-Wohngebieten wie Ang Mo Kio, Bedok, Woodlands | Kurzfristig (≤ 2 Jahre) |

| Tourismus-Erholung steigert diskretionäre Ausgaben | + 0.8% | Downtown Core, Orchard, Changi Airport und Ausstrahlungseffekte auf große Vorstadteinkaufszentren | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Finanzierung senkt Investitionskosten für Nachrüstungen | + 0.4% | Inselweit für börsennotierte Einzelhändler und Vermieter, frühe Gewinne in CapitaLand- und Frasers-Einkaufszentren | Langfristig (≥ 4 Jahre) |

| Echtzeit-Einzelhandelsanalysen über 5G-Edge-Netzwerke | + 0.7% | Landesweite 5G-Abdeckung, früh in großen Formaten | Mittelfristig (2–4 Jahre) |

| Einführung der städtischen Logistik-Mikro-Hub-Politik | + 0.9% | Dicht besiedelte HDB-Städte und gemischt genutzte Stadtteile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz der Omnichannel-Verbraucherreise

Singapurer Käufer erwarten ein einheitliches Erlebnis beim Stöbern, Bezahlen, der Auftragserfüllung und bei Rücksendungen, was Einzelhändler dazu zwingt, Online- und Filialsysteme zu integrieren. IMDA berichtet, dass 91 % der Einzelhandels-KMU bis 2023 mindestens eine branchenspezifische digitale Lösung eingeführt hatten, obwohl die Gesamttiefe der Einführung noch bescheiden war, was auf erhebliches Potenzial für fortgeschrittene Fähigkeiten wie KI und Echtzeit-Bestandssteuerung im Jahr 2026 hindeutet.[1]IMDA.GOV.SG https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf. IMDAs Programm für fortgeschrittene digitale Lösungen für das Omnichannel-Einzelhandelsmanagement wurde im Juli 2024 mit 70 % Förderunterstützung gestartet, was die Hürden für KMU senkt, integrierte Kassensysteme, kanalübergreifende Bestandsverwaltung und ラストマイル-Orchestrierung hinzuzufügen. Die Online-Einzelhandelsdurchdringung erreichte im Oktober 2025 14,5 %, gegenüber 13,1 % im Juli 2025, und Kategorien wie Elektronik überschritten einen Online-Anteil von 50 %, was die wachsende Rolle des Digitalen am Gesamtausgabenvolumen verdeutlicht.[2]SINGSTAT.GOV.SG https://www.singstat.gov.sg/-/media/files/news/mrsnov2025.ashx. Einzelhändler kombinieren Abholung in der Filiale und schnelle Lieferfenster, um Reibungsverluste zu reduzieren, während Datenschutzvorschriften eine klare Einwilligung für die Personalisierung erfordern, die auf First-Party-Datenstrategien basiert. Die Einzelhandelsbranche in Singapur profitiert davon, dass Omnichannel-Komfort die physische Nähe ergänzt, anstatt sie zu ersetzen.

Einführung der städtischen Logistik-Mikro-Hub-Politik

Flexible Zonenregelungen im URA-Masterplan 2025 ermöglichen städtische Mikro-Hubs, die Bestände in der Nähe der Nachfrage positionieren, was die Last-Mile-Distanzen verkürzt und wirtschaftlich tragfähige 2-Stunden- und Same-Day-Lieferungen unterstützt. Diese Verschiebung senkt die Lieferkosten pro Bestellung, unterstützt Dark-Store-Modelle und ermöglicht es Filialen, als lokale Erfüllungsknoten zu fungieren, die die Online-Lebensmittelexpansion von niedrigen zweistelligen Werten hin zu höherer Durchdringung bis 2031 aufrechterhalten. Das Mikro-Hub-Modell eignet sich gut für dicht besiedelte HDB-Städte und gemischt genutzte Stadtteile, wo die Nachfrage mit feinkörnigen Daten vorhergesagt werden kann. Der Singapur Einzelhandelsmarkt sieht Verbesserungen des Serviceniveaus, ohne dass erhebliche neue Bruttogeschossflächen erforderlich sind, was mit den Flächennutzungsprioritäten übereinstimmt. Gemeinsame Mikro-Hubs ermöglichen auch die Routenkonsolidierung und die Einführung von Elektrotransportern, was die nationalen Emissionsziele unterstützt. Das Gesamtergebnis sind schnellere Lieferungen und eine optimierte Kapazitätsauslastung, die die Konversion in zeitkritischen Kategorien verbessert.

Echtzeit-Einzelhandelsanalysen über 5G-Edge-Netzwerke

Die landesweite 5G-Abdeckung ermöglicht eine Latenz von unter 10 Millisekunden, die In-Store-Edge-Analysen für dynamische Preisgestaltung, Nachbestellung und Warteschlangenoptimierung unterstützt. Einzelhändler nutzen Regalensoren und Computer Vision, um Bestände zu verfolgen und Fehlbestände in Echtzeit zu beheben, was das Umlaufvermögen reduziert und den Umsatz durch verbesserte Verfügbarkeit steigert. Diese Analyseschicht ergänzt das Mikro-Hub-Netzwerk gut, sodass der nächstgelegene Knoten Bestellungen erfüllen kann, sobald ein lokaler Lagerbestand unter einen Schwellenwert fällt. Der Singapur Einzelhandelsmarkt nutzt auch Niedriglatenz-Analysen zur Verlustprävention, die Muster erkennen, die mit Schwund in Offenregal-Formaten verbunden sind. Diese Werkzeuge skalieren schneller aufgrund der Lohninflation, was die Rendite auf Automatisierung und Personalumsetzung erhöht[3]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. . Einzelhändler müssen weiterhin die PDPC-Einwilligungsstandards erfüllen, wenn sie In-Store-Telemetrie mit der Kundenidentität für standortbasierte Angebote verknüpfen.

Ausweitung der Eigenmarken-Durchdringung im Supermarkt

Eigenmarken erzielen höhere Bruttomargen als vergleichbare Markenprodukte, was dazu beiträgt, steigende Lohnkosten und Mieten auszugleichen. Große Handelsketten erweitern ihre Hausmarken über Grundnahrungsmittel hinaus in Premium- und Funktionssegmente, häufig unterstützt durch regionale Auftragsproduktion und verbesserte Kühlkettenlogistik in Singapur. Die Einzelhandelsbranche in Singapur erlebt eine Eigenmarkendynamik, weil Käufer den etablierten Ketten vertrauen und weil Eigenmarken als intelligentes Preis-Leistungs-Angebot oder sogar als Premiumoption positioniert werden können. Die verbesserte Kontrolle über Preisgestaltung, Regalplatzierung und Promotionen ermöglicht es Einzelhändlern, die Kategorienrentabilität enger zu steuern, selbst wenn Online-Preisvergleiche den Druck auf nationale Marken erhöhen. Kundenbindungsprogramme und direkte Daten-Feedback-Schleifen verbessern die gezielte Erstnutzung und den Wiederkauf von Hausmarken im Rahmen von Marketingregimen mit Einwilligung.

Hemmnis-Auswirkungsanalyse*

| HEMMNIS | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Einkaufszentrumsdichte und begrenzter neuer Einzelhandelsflächen | - 0.8% | Inselweit, akut in OCR und reifen Vorstadteinkaufszentren | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel & steigender Mindestlohn | - 1.1% | Inselweit, am stärksten in arbeitsintensiven Formaten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Mietkostensteigerung in Premiumlagen | - 0.6% | Downtown Core, Orchard, Zentralregion | Mittelfristig (2–4 Jahre) |

| Verschärfung des Datenschutzes schränkt Drittanbieter-Anzeigen-Targeting ein | - 0.5% | Inselweite digitale Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Einkaufszentrumsdichte und begrenzter neuer Einzelhandelsflächen

Der inselweite Einzelhandels-Leerstand lag im Q3 2025 bei 7,2 %, mit regionaler Divergenz, da sich der Downtown Core verengte, während die Outer Central Region sich lockerte, was auf selektives Überangebot und begrenzten Spielraum für umfangreiche Bruttogeschossflächenzugaben hinweist. Der URA-Masterplan 2025 konzentriert sich auf Wohnungsbau, Logistik und fortgeschrittene Industrie, was das Einzelhandelswachstum auf Produktivität statt auf neue Flächen lenkt. Dieses Muster verengt die Greenfield-Pipeline für großflächige Formate und drängt Einzelhändler dazu, bestehende Standorte und Formate zu optimieren, die die Miete durch höheren Durchsatz rechtfertigen können. Der Singapur Einzelhandelsmarkt passt sich dieser Begrenzung durch Formatumwandlung, Verdichtung in erstklassigen Objekten und stärkere Abhängigkeit von Omnichannel an, um effektive Einzugsgebiete zu erweitern. In weniger produktiven Einkaufszentren können Altmietverträge Kapital binden, was selektive Schließungen und Unterteilungsstrategien durch Vermieter zur Steigerung der Gesamtmiete beschleunigt.

Arbeitskräftemangel & steigender Mindestlohn

Das progressive Lohnmodell legte im September 2025 einen monatlichen Basislohn von 1.794,60 USD für Einzelhandelsassistenten fest, mit einer Erhöhung auf 1.997,05 USD bis September 2027, was die Betriebskosten für arbeitsintensive Formate erhöht.[4]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. Die Bevölkerungsalterung und strenge Quoten für ausländische Arbeitnehmer verschärfen den Mangel, was Einzelhändler zu Automatisierung, Self-Checkout und Lagerrobotik drängt, um Margen zu schützen. Die Mitfinanzierung im Rahmen des Progressiven Lohnkreditprogramms hilft in 2025 und 2026, aber die strukturelle Erhöhung bleibt danach bestehen, was die Dringlichkeit einer durchgängigen Workflow-Neugestaltung erhöht. Der Singapur Einzelhandelsmarkt erlebt ungleichmäßige Auswirkungen, da größere Ketten Technologieinvestitionen über viele Filialen amortisieren, während kleinere Unabhängige nicht über die nötige Skalierung verfügen. Servicemodelle werden neu gedacht, sodass menschliche Arbeit sich auf hochwertige Beratung und Erlebnisse konzentriert, während Transaktionsaufgaben dort automatisiert werden, wo es machbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensmittel, Getränke & Tabak verankern die Dominanz des Lebensmittelhandels

Lebensmittel, Getränke & Tabakwaren hielten 2025 einen Anteil von 48,44 %, was die stabile Alltagsnachfrage und tiefe Supermarktnetzwerke widerspiegelt, während andere Produkttypen kategoriespezifischen Trajektorien über Online- und Offline-Kanäle folgen. Körperpflege & Haushalt zeigt die schnellste Expansion mit einem CAGR von 10,87 % bis 2031, da Käufer in Premium-Hautpflege, Wellness und spezialisierte Formate aufsteigen. Der Singapur Einzelhandelsmarkt verlässt sich weiterhin auf Lebensmittelgrundlagen für den Kundenverkehr, während diskretionäre Kategorien sich an veränderte Modezyklen und Online-Entdeckungseffekte anpassen. Uhren und Schmuck profitierten von tourismusgetriebenem Konsum und zollfreier Preisgestaltung in zentralen Stadtteilen, während Bekleidung aufgrund veränderter Arbeitsmuster und höherer Online-Rücksendequoten, die die Filialproduktivität belasten, schwächer war. Lebensmittel, Getränke & Tabak ist positioniert, um Volumenresilienz auch bei angespannten Verbraucherbudgets aufrechtzuerhalten.

Eigenmarken in Grundnahrungsmitteln und Vorratskategorien werden weiter ausgebaut, da Ketten Beschaffung und Kühlkettenkapazitäten verbessern, die Qualitätsverbesserungen unterstützen. Die Größe des Singapur Einzelhandelsmarkts für Lebensmittel, Getränke & Tabak wird durch wöchentliche Einkaufsmissionen in HDB-Städten verankert, die Filialbesuche häufig halten. Elektronik und Haushaltsgeräte halten die höchste Online-Durchdringung im Bereich von 52–55 %, was standardisierte Spezifikationen und starkes digitales Rechercheverhalten widerspiegelt, das Käufe in den E-Commerce verlagert. Möbel, Spielzeug und Hobby-Kategorien liegen bei etwa einem Drittel Online-Anteil, da Hauslieferung und Preisvergleich die digitale Akzeptanz vorantreiben. Die Singapur Einzelhandelsbranche im Bereich Körperpflege profitiert von Omnichannel-Proben und Abonnements, die Wiederkäufe steigern und den Premiumisierungspfad des Segments unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Moderner Handel behauptet Führung inmitten des E-Commerce-Aufschwungs

Moderner Handelseinzelhandel erfasste 2025 einen Anteil von 59,87 %, gestützt durch nationale Supermarktketten, Convenience-Netzwerke und große Spezialformate. E-Commerce & Sonstige ist der am schnellsten wachsende Kanal mit einem prognostizierten CAGR von 6,37 % bis 2031, unterstützt durch Mikro-Hubs, 5G-Konnektivität und Plattformwettbewerb, der Serviceniveaus und Preisgestaltung verbessert. Der Singapur Einzelhandelsmarkt spiegelt eine komplementäre Kanaldynamik wider, bei der Online das Sortiment und die Geschwindigkeit erweitert, während Filialen Vertrauen, Unmittelbarkeit und erlebnisorientierte Entdeckung verankern. Traditioneller Tante-Emma-Laden-Einzelhandel steht vor strukturellen Gegenwind bei Kosten, Sortiment und Technologieakzeptanz, die ohne Skalierung schwer zu überwinden sind. Käufer teilen weiterhin ihre Einkäufe zwischen Convenience, Supermarkt-Aufstockungen und Online-Bestellungen auf, die auf Lieferfenster abgestimmt sind.

Die Online-Durchdringung auf Kategorieebene bleibt ungleichmäßig, was Merchandising- und Fulfillment-Strategien prägt. Elektronik überschreitet die Hälfte online, und Möbel liegen bei etwa einem Drittel online, während Supermärkte und Verbrauchermärkte im Bereich von 11–12 % verbleiben, mit starkem Wachstumspotenzial, da Mikro-Fulfillment- und Dark-Store-Modelle skalieren. Die dem Modernen Handel zugeschriebene Größe des Singapur Einzelhandelsmarkts bleibt aufgrund der nahezu universellen physischen Nähe bedeutend, aber der Kanalanteil verschiebt sich hin zu E-Commerce & Sonstige, da sich die Liefergeschwindigkeiten verbessern. Einwilligungsanforderungen und Regeln zur Algorithmustransparenz gestalten um, wie Personalisierung ausgeführt werden kann, was Erstanbieterdaten-Umgebungen und Treueprogramme begünstigt. Die Singapur Einzelhandelsbranche wird mehr kanalübergreifende Orchestrierung erleben, da KMU IMDA-gestützte Lösungen nutzen, um POS, Bestand und Kundendaten zu vereinheitlichen.

Nach Format: Supermärkte als Anker; Convenience-Stores im Aufschwung

Supermärkte machten 2025 einen Anteil von 43,39 % aus und bleiben das größte Format, da Nachbarschaftsstandorte und wöchentliche Einkaufsmissionen den Kundenverkehr aufrechterhalten. Convenience-Stores zeigen das schnellste Wachstum mit einem prognostizierten CAGR von 3,46 % bis 2031, angetrieben durch Dichte, 24/7-Zugang und Innovationen bei verzehrfertigen Produkten, die zeitkritische Einkäufe bedienen. Verbrauchermärkte konsolidieren oder verkleinern sich weiterhin, da Standorte für großflächige Bauten knapp sind und Kategoriespezialisten sowie Online-Kanäle die Mehrkategorienmission verdrängen. Kaufhäuser stehen weiterhin unter Druck, da Sortimente sich über Kategorienkiller, Marktplätze und Direktvertriebsoptionen fragmentieren. Der Singapur Einzelhandelsmarkt bevorzugt kleinere Formate, die den Umsatz pro Quadratmeter hoch halten, da Mieten und Löhne steigen.

Spezialgeschäfte bleiben widerstandsfähig, indem sie sich durch Tiefe, Expertise und kuratierte Sortimente differenzieren, die online schwer zu replizieren sind. Die Größe des Singapur Einzelhandelsmarkts für Supermärkte wird durch Multi-Format-Strategien unterstützt, die Premium-Filialen in wohlhabenden Clustern und Wertformate in Wohngebieten platzieren. Convenience-Gewinne fließen auch aus der starken MRT- und HDB-Integration, die den Kundenverkehr über den ganzen Tag hinweg erhöht. Automatisierung, Self-Checkout und RFID unterstützen die Formatproduktivität in Supermärkten und Spezialgeschäften, da die Lohnuntergrenzen bis 2027 schrittweise steigen. Die Singapur Einzelhandelsbranche diversifiziert weiterhin Formate, während sie die Erfüllung auf Filialen verankert, die als lokale Knoten fungieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Downtown Core und Orchard machen aufgrund des Touristenverkehrs und der wohlhabenden Wohnbevölkerung einen erheblichen Anteil des diskretionären Einzelhandelswerts aus. Der Leerstand im Einzelhandel im Downtown Core sank im dritten Quartal 2025 auf 7,1 %, und die Mieten in der Central Region stiegen um 0,9 % gegenüber dem Vorquartal, was eine stabile Preisgestaltung bei Premiumobjekten zeigt, obwohl der gesamtstädtische Leerstand bei 7,2 % liegt. Im Jahr 2024 begrüßte Singapur 16,5 Millionen Besucher und erzielte Einnahmen in Höhe von 23,2 Milliarden USD (29,8 Milliarden SGD), was Premiumkategorien ankurbelte, die vom Touristenausgaben abhängen. Der Anteil des Einkaufens an den Touristenausgaben sank 2024 auf unter 20 %, da Besucher Erlebnisse bevorzugten, was zentrale Einzelhändler dazu veranlasst, Luxus- und Schönheitssortimente zu schärfen, die auf Reisendenpräferenzen ausgerichtet sind. Die Einzelhandelsbranche in Singapur behält eine zentrale Anziehungskraft für hochwertige und reisebezogene Einkäufe.

Städte in der Outer Central Region und reife Vorstadteinkaufszentren decken den täglichen Bedarf durch Supermärkte, Fachgeschäfte und Gastronomie-Anker ab. Der Leerstand in der OCR stieg im dritten Quartal 2025 von 4,5 % auf 5,9 %, was auf zunehmenden Wettbewerb durch den E-Commerce und stärker werdende Convenience-Formate hindeutet, die Gelegenheitseinkäufe absorbieren. Die Größe des Singapur Einzelhandelsmarkts in Vorstadteinzugsgebieten passt sich durch Omnichannel-Funktionen wie Click-and-Collect und schnelle lokale Lieferung an, die dazu beitragen, den Ausgabenanteil zu erhalten. Mit dem Einsatz von Mikro-Hubs kann die E-Commerce-Akzeptanz im Lebensmittelbereich weiter steigen, da Lieferfenster auf Nachbarschaftsdistanzen praktikabel werden. Netzwerkstrategien werden die Filialoptimierung mit der Näheabdeckung in Einklang bringen, um wöchentliche Einkäufe und Gelegenheitseinkäufe zu erhalten.

Regionale Zentren wie Tampines, Jurong East und Woodlands spielen eine stabilisierende Rolle, indem sie große Fachanker mit Unterhaltungsangeboten kombinieren. Der Singapur Einzelhandelsmarkt spiegelt die Konzentration des Wochenendverkehrs in diesen Hubs wider, wobei zentrale Geschäfte stärker von Wochentags-Touristen- und CBD-Strömen profitieren. Kraftfahrzeugbezogene Cluster und industrielle Randzonen bedienen Geschäftskunden und Haushalte für spezifische langlebige Einkäufe. Der URA-Masterplan 2025 fördert gemischt genutzte Standorte, die Logistik in Wohngebiete integrieren, was einen breiteren Zugang zur Zwei-Stunden-Lieferung für Routineartikel unterstützt. Langfristig verlagert dies einen Teil des Wachstums von der physischen Expansion hin zur digitalen Befähigung, die mit First-Party-Daten und Kundenbindungs-Ökosystemen verknüpft ist.

Wettbewerbslandschaft

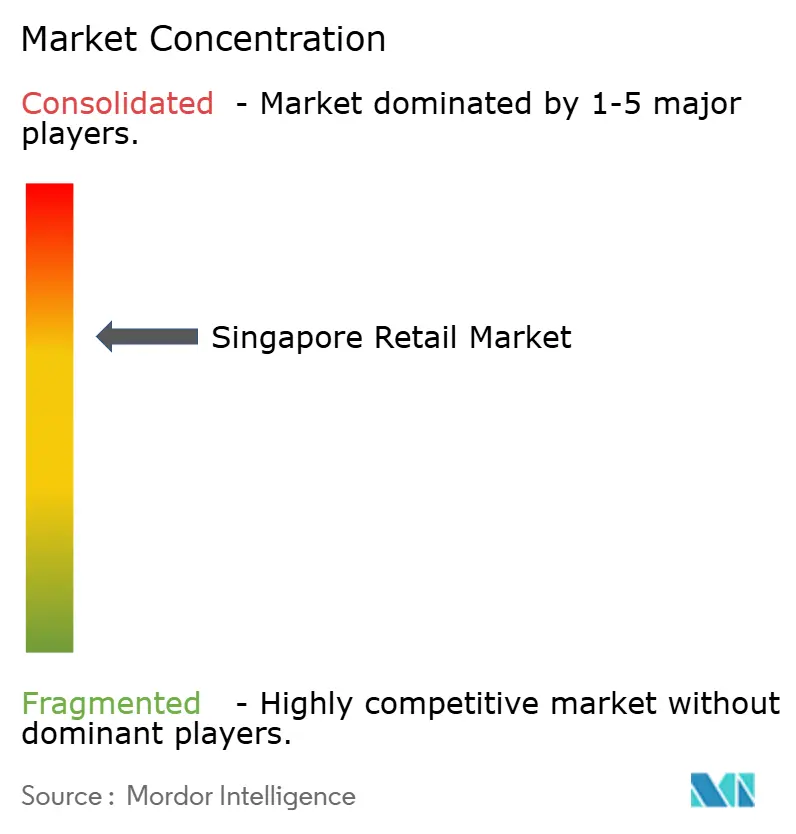

Der Singapur Einzelhandelsmarkt ist auf Gesamtmarktebene mäßig fragmentiert, wobei kein einzelnes Unternehmen einen niedrigen zweistelligen Anteil über alle Kategorien hinaus überschreitet. Der Lebensmittelhandel ist stärker unter führenden Ketten konzentriert, die Supermarktformate mit Multi-Marken-Portfolios und Wert- oder Premium-Positionierung verankern. Convenience ist ebenfalls konzentriert, wo Netzwerkdichte und Standortkontrolle dauerhafte Vorteile schaffen, die schwer schnell zu replizieren sind. E-Commerce-Marktplätze machen einen wachsenden Anteil des Online-GMV aus und nutzen Logistik, Zahlungsintegration und gesponserte Einträge zum Wettbewerb. Bekleidungs- und Spezialeinzelhandel bleiben wettbewerbsfähig zwischen internationalen Marken, lokalen Champions und Marktplätzen, die ein breites Präferenzspektrum bedienen.

Strategische Schritte konzentrieren sich auf Omnichannel-Befähigung, Eigenmarkenexpansion und Automatisierung. FairPrice integriert Filialen mit schnellen Liefer- und Abholoptionen, während Sheng Siong sich auf filialgeführte Wirtschaftlichkeit und Wertpositionierung stützt, die durch selektive Online-Fähigkeiten unterstützt wird. Die Absicht der DFI Retail Group, das Singapur-Lebensmittelgeschäft zu veräußern, spiegelt eine Portfolioanpassung unter Lohn- und Mietdruck in einem digital wettbewerbsfähigen Umfeld wider. Der Singapur Einzelhandelsmarkt sieht auch stärkere Treueprogramme, die Erstanbieterdaten-Reservoirs für konforme Personalisierung unter PDPC-Regeln aufbauen. Im Spezialbereich nutzen Marken erlebnisorientierten Einzelhandel und Dienstleistungen, um Margen zu verteidigen, die sonst der Online-Preistransparenz ausgesetzt sind.

Kostenseitige Verschiebungen prägen die Kapitalallokation und das Filialdesign. Lohnuntergrenzen schaffen einen klaren Renditefall für Self-Checkout, RFID und Echtzeit-Nachfüllung, die geringwertige Arbeit reduzieren und gleichzeitig menschengeführten Service für Beratung und Erlebnisse erhalten. Mietinflation in Premiumlagen fördert kleinere, hochdurchsatzfähige Filialen und schärfere Kategorienfokussierung, während regionale und Vorstadtknoten auf Omnichannel-Logistik setzen, um die Umsatzdichte zu schützen. IMDA-Unterstützung hilft KMU, Technologielücken zu schließen, damit größere Ketten nicht alle Gewinne aus der Omnichannel-Integration abschöpfen. Der Singapur Einzelhandelsmarkt konvergiert weiterhin auf ein Modell, bei dem physische Nähe und digitale Bequemlichkeit sich gegenseitig verstärken.

Führende Unternehmen der Singapur Einzelhandelsbranche

FairPrice Group

Sheng Siong Group

DFI Retail Group (Giant & Cold Storage)

Shopee (Sea Ltd)

Lazada (Alibaba)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Edition (EPO Fashion Group, chinesische Luxusdamenmode) eröffnete seine erste Boutique außerhalb Chinas im Raffles City Singapore und bietet zeitgenössische hochwertige Kollektionen mit Preisen im Premiumsegment an.

- November 2025: Mo&Co expandierte mit einem zweiten Singapur-Geschäft im Jewel Changi Airport und stärkte damit seine Präsenz in wichtigen Touristen- und Transitdrehscheiben.

- November 2025: Judydoll (chinesische Make-up-Marke) eröffnete ein neues Geschäft im Bugis+, zeitgleich mit seinem 100. Standort in China, und unterstreicht den rasanten globalen Vorstoß erschwinglicher C-Beauty.

- Oktober 2025: Mo&Co (EPO Fashion Group, chinesische Damenmode) eröffnete sein erstes Singapur-Geschäft im Raffles City mit edgy, Rock-Chic-Mode als Teil des internationalen Debüts der Marke.

Berichtsumfang des Singapur Einzelhandelsmarkts

Der Singapur Einzelhandelsmarkt umfasst Unternehmen, die Waren direkt an Verbraucher über physische Filialen, Einkaufszentren und Online-Plattformen verkaufen. Er wird durch starke Verbraucherausgaben, Tourismunachfrage und eine gut entwickelte städtische und digitale Infrastruktur angetrieben. Der Bericht über den Singapur Einzelhandelssektor bietet eine umfassende Bewertung des Marktes mit einer Analyse der Marktsegmente.

Der Singapur Einzelhandelsmarkt-Bericht ist segmentiert nach Produkttyp (Lebensmittel, Getränke & Tabakwaren; Körperpflege & Haushaltspflege; Bekleidung, Schuhe & Accessoires; Möbel, Spielzeug & Hobby; Industrie & Automobil; Elektronik & Haushaltsgeräte; Sonstige Produkte), nach Vertriebskanal (Traditioneller Tante-Emma-Laden-Einzelhandel, Moderner Handelseinzelhandel, E-Commerce & Sonstige), nach Format (Verbrauchermärkte, Supermärkte, Convenience-Stores, Kaufhäuser, Spezialgeschäfte, Sonstige) und nach Geografie (Intra-Singapur regionale Variationen: Downtown Core, Orchard-Planungsgebiet, Outer Central Region, Regionale Zentren, Randgebiete).

| Lebensmittel, Getränke & Tabakwaren |

| Körperpflege & Haushaltspflege |

| Bekleidung, Schuhe & Accessoires |

| Möbel, Spielzeug & Hobby |

| Industrie & Automobil |

| Elektronik & Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handelseinzelhandel |

| E-Commerce & Sonstige |

| Verbrauchermärkte |

| Supermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Spezialgeschäfte |

| Sonstige (Drogerie, Cash & Carry, Großhandel) |

| Zentralregion |

| Ostregion |

| Nordregion |

| Nordostregion |

| Westregion |

| Nach Produkttyp | Lebensmittel, Getränke & Tabakwaren |

| Körperpflege & Haushaltspflege | |

| Bekleidung, Schuhe & Accessoires | |

| Möbel, Spielzeug & Hobby | |

| Industrie & Automobil | |

| Elektronik & Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Vertriebskanal | Traditioneller Tante-Emma-Laden-Einzelhandel |

| Moderner Handelseinzelhandel | |

| E-Commerce & Sonstige | |

| Nach Format | Verbrauchermärkte |

| Supermärkte | |

| Convenience-Stores | |

| Kaufhäuser | |

| Spezialgeschäfte | |

| Sonstige (Drogerie, Cash & Carry, Großhandel) | |

| Nach Region | Zentralregion |

| Ostregion | |

| Nordregion | |

| Nordostregion | |

| Westregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Einzelhandelsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des Singapur Einzelhandelsmarkts beträgt 51,66 Milliarden USD im Jahr 2026 und soll bis 2031 bei einem CAGR von 2,54 % einen Wert von 58,56 Milliarden USD erreichen.

Welche Kanäle wachsen im Singapur Einzelhandel am schnellsten?

E-Commerce & Sonstige ist der am schnellsten wachsende Kanal und soll bis 2031 mit einem CAGR von 6,37 % expandieren, unterstützt durch Logistik-Mikro-Hubs und 5G-fähige Betriebe.

Welche Produktkategorien führen den Singapur Einzelhandelsmarkt in Bezug auf Marktanteil und Wachstum an?

Lebensmittel, Getränke & Tabak führt mit einem Marktanteil von 48,44 % im Jahr 2025, während Körperpflege & Haushalt mit einem CAGR von 10,87 % bis 2031 am schnellsten wächst.

Wie beeinflusst der Tourismus die Nachfrage im Singapur Einzelhandelsmarkt?

Singapur begrüßte 2024 16,5 Millionen Besucher und erzielte Einnahmen von 23,2 Milliarden USD, was die Ausgaben für Luxusgüter und Schönheitsprodukte ankurbelte, obwohl der Anteil des Einkaufens an den Besucherausgaben unter 20 % sank, da Touristen Erlebnisse priorisierten.

Was sind die wichtigsten Compliance-Überlegungen für Personalisierung und Online-Einzelhandel in Singapur?

Einzelhändler müssen ausdrückliche Einwilligung für das Tracking einholen und die Anforderungen an Algorithmustransparenz sowie Verbote gefälschter Bewertungen gemäß den Richtlinien der PDPC und CCCS erfüllen, was Erstanbieterdaten und Treueprogramme begünstigt.

Seite zuletzt aktualisiert am: