Singapur Markt für Elektronik-Fertigungsdienstleistungen Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

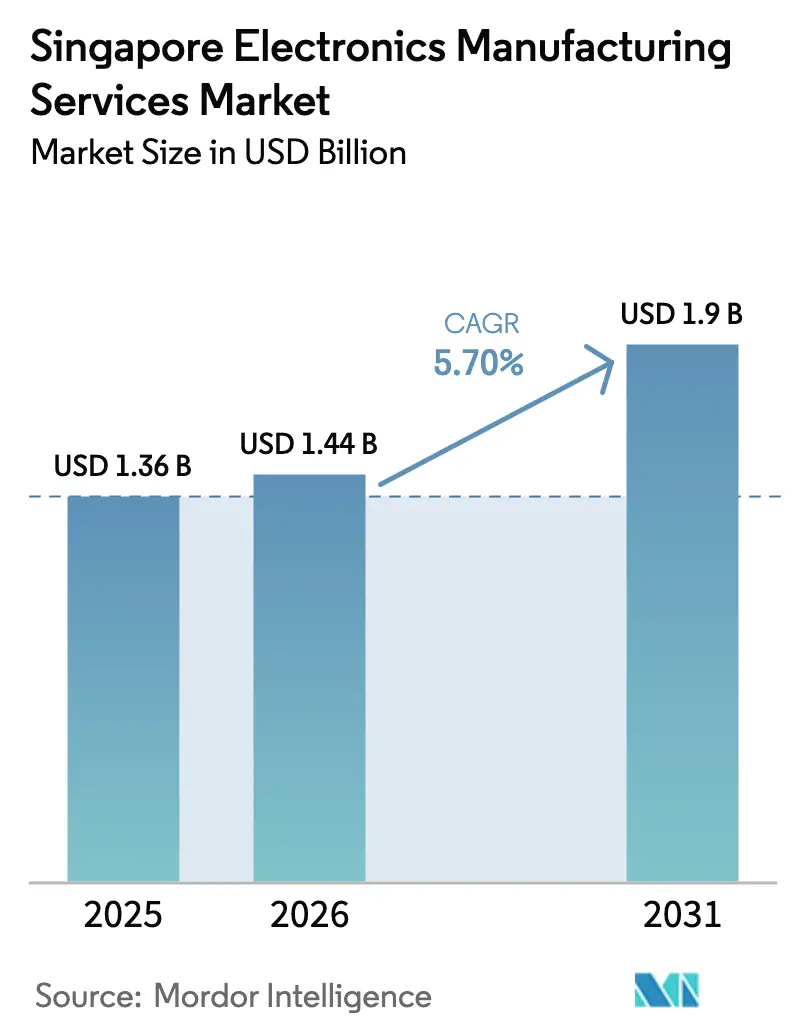

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Markt für Elektronik-Fertigungsdienstleistungen Analyse von Mordor Intelligence

Es wird erwartet, dass der Singapur Markt für Elektronik-Fertigungsdienstleistungen von USD 1,36 Milliarden im Jahr 2025 auf USD 1,44 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 5,70 % über 2026–2031 USD 1,9 Milliarden erreichen wird. Präzisionsgefertigte Programme mit hoher Variantenvielfalt und geringen Stückzahlen für Luft- und Raumfahrt, Medizinprodukte und Leistungselektronik im Automobilbereich ersetzen die standardisierte Mobiltelefon-Montage, was den Anbietern höhere Margen und kürzere Lieferzeiten ermöglicht. Microns USD 7 Milliarden schweres Hochbandbreiten-Speicherwerk und Silicon Box' USD 2 Milliarden schwere Chiplet-Integrationsanlage, beide 2024 in Betrieb genommen, bestätigen Singapurs Schwenk hin zu fortschrittlicher Verpackung und heterogener Integration. Gleichzeitig hatten bis 2025 40 % der inländischen Fabriken im Rahmen des Smart Industry Readiness Index digitale Zwillingssimulationen eingeführt, was die Ausbeute steigerte und Nacharbeiten reduzierte. Lohnunterschiede gegenüber Vietnam haben lokale Unternehmen zur Automatisierung der Inspektion veranlasst, während Programme für Satelliten in niedrigen Erdumlaufbahnen und Leistungsmodule für Elektrofahrzeuge neue Premium-Exportnischen eröffnen.

Wichtigste Erkenntnisse des Berichts

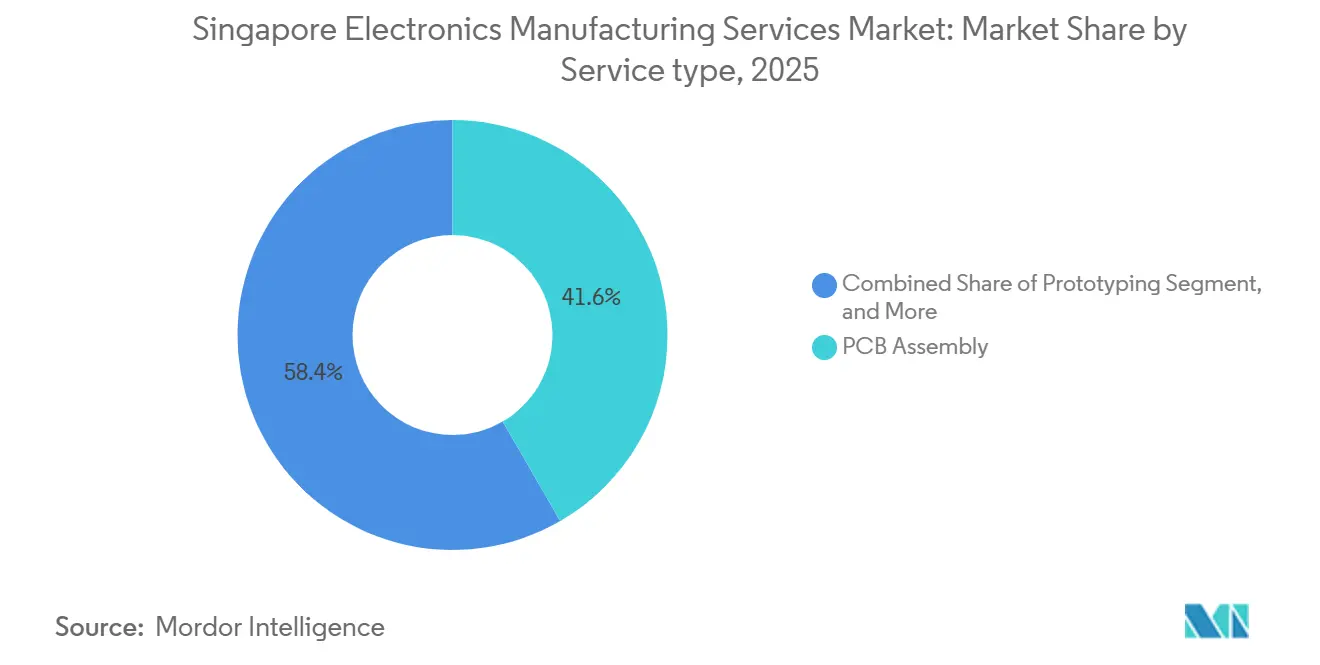

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Anteil von 41,64 % am Singapur Markt für Elektronik-Fertigungsdienstleistungen im Jahr 2025; elektromechanische Montage und Komplettsystem-Montage werden voraussichtlich bis 2031 mit einem CAGR von 5,82 % wachsen.

- Nach Geschäftsmodell entfiel 2025 ein Umsatzanteil von 62,74 % auf die Auftragsfertigung, während Hybrid- und Schlüsselfertig-Modelle voraussichtlich mit einem CAGR von 6,03 % während 2026–2031 wachsen werden.

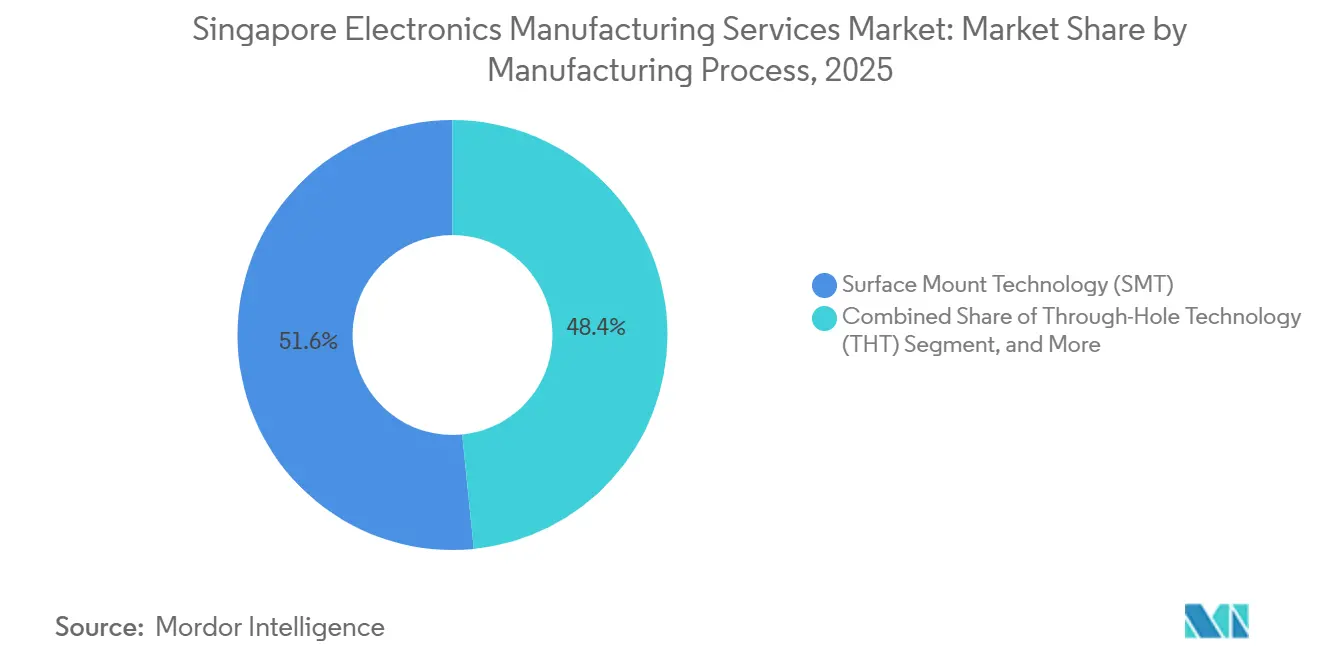

- Nach Fertigungsprozess erzielte die Oberflächenmontagetechnologie 2025 einen Umsatzanteil von 51,57 %; fortschrittliche Verpackungs- und Hybridprozesse werden voraussichtlich bis 2031 mit einem CAGR von 6,43 % steigen.

- Nach Endnutzer hielt die Unterhaltungselektronik 2025 einen Anteil von 33,71 %, während die Automobilelektronik im gleichen Zeitraum voraussichtlich einen CAGR von 6,95 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Singapur Marktes für Elektronik-Fertigungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Fertigung mit hoher Variantenvielfalt und geringen Stückzahlen aus der Unterhaltungselektronik | +1.2% | Singapur, mit Ausstrahlungseffekten auf Präzisionscluster in Malaysia und Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau der Anreize für die Halbleiter-Lieferkette | +1.5% | National in Singapur, verankert in den Industriezonen Woodlands und Tampines | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Industrie 4.0 Smart Factories | +0.9% | National in Singapur, frühe Gewinne in den Fertigungszentren Jurong und Tuas | Mittelfristig (2–4 Jahre) |

| Zunehmender Outsourcing-Trend zur Verkürzung der Markteinführungszeit | +1.0% | Global, mit APAC-Kern zum Vorteil von Singapur und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Montageaufträge für Elektronik in Satelliten mit niedrigen Erdumlaufbahnen | +0.7% | Global, mit Singapur im hochzuverlässigen Segment | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme für nachhaltige Fertigung | +0.4% | National in Singapur, verwaltet über EDB und Enterprise Singapore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Anreize für die Halbleiter-Lieferkette

Microns USD 7 Milliarden schwerer Hochbandbreiten-Speicherkomplex und Silicon Box' USD 2 Milliarden schweres Chiplet-Werk, beide 2024 initiiert, verankern eine Projektpipeline von USD 15 Milliarden und treiben die Ausbeute auf über 95 %, was aufstrebende ASEAN-Fertigungsanlagen übertrifft. Der Haushalt 2025 stellte SGD 500 Millionen (USD 370 Millionen) für ein Forschungszentrum für extreme Ultraviolettstrahlung bereit, während Steuerabzüge von 250 % der Automatisierungsausgaben die Kapitalwirtschaftlichkeit weiter verbessern.[1]Ministerium für Handel und Industrie Singapur, "Haushalt 2025 Zuweisung für Halbleiterforschungsanlage," mti.gov.sg Diese Maßnahmen sichern Ausrüstungen, die andernfalls durch Exportkontrollen eingeschränkt wären, und positionieren den Stadtstaat als sicheren Hafen für fortschrittliche Verpackung. Gemeinsam mit A*STAR kofinanzierte Forschung und Entwicklung subventioniert bis zu 70 % gemeinsamer Projekte und beschleunigt den Technologietransfer in Pilotlinien. Infolgedessen zieht Singapur Programme zur heterogenen Integration an, die Wettbewerber noch nicht im industriellen Maßstab umsetzen können.

Wachsende Nachfrage nach Fertigung mit hoher Variantenvielfalt und geringen Stückzahlen

Losgrößen von 50–5.000 Einheiten und Lebenszyklen von 18–36 Monaten dominieren Luft- und Raumfahrt-Avionik, medizinische Implantate und Industriesensoren, die 2025 etwa 35 % des Umsatzes mit Elektronik-Fertigungsdienstleistungen ausmachten, gegenüber 28 % im Jahr 2020. Venture Corporation gab bekannt, dass Kunden aus den Bereichen Biowissenschaften und Industrie 42 % des Umsatzes im dritten Quartal 2024 erzielten, was die Migration weg von Verbrauchergeräten belegt.[2]Venture Corporation Limited, "Finanzergebnisse drittes Quartal 2024," venture.com.sg Die Vorlaufzeiten für funktionale Prototypen haben sich von vier Wochen im Jahr 2020 auf 10 Tage im Jahr 2025 verkürzt, da additive Fertigung und digitale Zwillinge reifen. Die Vorqualifizierung der Health Sciences Authority für ISO 13485-Standorte verkürzt die Marktzulassung für medizinische Start-ups und verschafft lokalen Montagebetrieben einen regulatorischen Vorteil. Insgesamt verlagern diese Faktoren den Wettbewerbsschwerpunkt von den Stückkosten hin zu Zuverlässigkeit, Rückverfolgbarkeit und schneller Iteration bei der fertigungsgerechten Konstruktion.

Zunehmender Outsourcing-Trend zur Verkürzung der Markteinführungszeit

Continental verkürzte die Zyklen von der Konzeption bis zur Produktion für 800-V-Wechselrichter von 12–18 Monaten in Deutschland auf sechs Monate in Singapur, indem lokale Elektronik-Fertigungsdienstleister für schnelles Prototyping genutzt wurden. Jabil berichtete, dass 60 % seines Singapur-Umsatzes 2024 aus Ingenieurdienstleistungen und der Einführung neuer Produkte stammten, was den Kundenwunsch nach Prozessentwicklungsunterstützung unterstreicht. Doppelte Beschaffungsimperative aufgrund von Exportkontrollrisiken veranlassen europäische und nordamerikanische Marken, sensible Unterbaugruppen in Ländern mit gesichertem geistigem Eigentum zu platzieren, und Singapur belegt weltweit den zweiten Platz beim Schutz des geistigen Eigentums. Starre flexible Leiterplatten und Konformitätsbeschichtungen für 5G-Funkgeräte, die nun bei lokalen Montagebetrieben Standard sind, verkürzen die Validierungszyklen weiter. Diese Gewinne führen zu einer beschleunigten Umsatzrealisierung für Kunden und zu Premium-Bruttomargen für Anbieter.

Zunehmende Einführung von Industrie 4.0 Smart Factories

Bis 2025 hatten 40 % der Elektronikunternehmen die Bereitschaftsstufe 3 des Smart Industry Readiness Index erreicht, was dem doppelten Anteil von 2021 entspricht. Flex' Standort in Kallang setzte 2024 autonome mobile Roboter ein, reduzierte den Umlaufbestand um 30 % und setzte Techniker für die Fehleranalyse frei. A*STARs Modellfabrik zeigte, dass die Simulation von Reflow-Profilen mittels digitaler Zwillinge Lötfehler um 18 % und den Energieverbrauch um 12 % senken kann – Ergebnisse, die nun von 15 Elektronik-Fertigungsdienstleistungsunternehmen repliziert werden. Die obligatorische IEC 62443-Segmentierung für Betriebstechnologienetzwerke hat Investitionen in Zero-Trust-Architekturen zum Schutz exportkontrollierter Designs angeregt. Zusammen senken diese Initiativen die Betriebskosten, steigern die Verfügbarkeit und festigen Singapurs Ruf für hochzuverlässige Produktion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Elektronik-Montagetechnikern | -0.8% | National in Singapur, akut in den Industriegebieten Jurong und Woodlands | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit Halbleiterbauteilen und Preisgestaltung | -1.0% | Global, mit Singapur exponiert über Importe von Speicher- und Logikchips | Kurzfristig (≤ 2 Jahre) |

| Steigende Energietarife im Rahmen der Ausweitung der Kohlenstoffsteuer | -0.5% | National in Singapur, konzentriert auf energieintensive Oberflächenmontagetechnologie-Linien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aufstrebende vietnamesische Elektronik-Fertigungsdienstleistungscluster | -0.6% | Regional ASEAN, mit Vietnam im Visier der mittleren Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit Halbleiterbauteilen und Preisgestaltung

Die DRAM-Spotpreise stiegen im dritten Quartal 2024 um 88 % im Jahresvergleich, während die NAND-Preise um 30 % kletterten, was Elektronik-Fertigungsdienstleistungsunternehmen zwang, Sicherheitsbestände von 90–120 Tagen zu halten, gegenüber historisch 30–45 Tagen. Die Vorlaufzeiten für Leistungsmanagement-ICs überschritten 52 Wochen, und Flex erklärte, dass die Bauteilpreisinflation 40 % der Bruttomargenverengung im zweiten Quartal des Geschäftsjahres 2025 verursachte. Kleinere Singapur-Anbieter verfügen nicht über die Einkaufsmacht, um bei Engpässen Zuteilungen zu sichern, was das Abschreibungsrisiko erhöht, wenn sich Aufträge normalisieren. Geopolitische Spannungen rund um Taiwan, das 60 % der weltweiten Logikchips liefert, könnten Lieferungen innerhalb von 48 Stunden unterbrechen und das Risiko verstärken. Obwohl größere Akteure die Beschaffung auf Japan und Südkorea ausgeweitet haben, bleibt die Beschaffungsvolatilität ein strukturelles Hemmnis, bis neue Kapazitäten in Betrieb gehen.

Mangel an qualifizierten Elektronik-Montagetechnikern

IPC-zertifizierte Vakanzen erreichten 2025 12 %, da das Durchschnittsalter der Produktionstechniker 48 Jahre erreichte und jüngere Arbeitnehmer sich Softwaretätigkeiten zuwandten. Eine Lohninflation von 4–5 % pro Jahr seit 2022 hat die Margen mittelständischer Elektronik-Fertigungsdienstleistungsunternehmen ohne umfangreiche Automatisierung gedrückt. AEM Holdings gab an, dass die Arbeitskosten im dritten Quartal 2024 trotz gleichbleibender Mitarbeiterzahl um 6,8 % im Jahresvergleich gestiegen sind, getrieben durch Überstunden und Bindungsprämien. Staatliche Umschulungsbeihilfen decken bis zu 90 % der Kursgebühren, aber die jährlichen Fachhochschulabschlüsse in Präzisionstechnik (1.200 im Jahr 2024) bleiben hinter dem Branchenbedarf von 2.000 Neueinstellungen zurück. Kurzfristig begrenzt der Fachkräftemangel die Kapazitätserweiterung und verlängert die Anlaufphasen für neue Produkte, was die Wachstumsdynamik des Sektors dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Komplettsystem-Montage gewinnt an Bedeutung, da Kunden schlüsselfertige Lösungen suchen

Elektromechanische Montage und Komplettsystem-Montage expandierten bis 2031 mit einem CAGR von 5,82 % und übertrafen damit den breiteren Singapur Markt für Elektronik-Fertigungsdienstleistungen. Die Leiterplattenbestückung machte 2025 noch immer 41,64 % des Umsatzes aus, doch ihr Anteil am Singapur Markt für Elektronik-Fertigungsdienstleistungen erodierte, da hochvolumige Mobiltelefon-Programme zu kostengünstigeren ASEAN-Standorten abwanderten. Schlüsselfertige Verträge bündeln Gehäusedesign, Kabelbaumfertigung und abschließende Systemtests und geben Originalgeräteherstellern einen einzigen verantwortlichen Partner, was die Markteinführungszeit um bis zu acht Wochen verkürzt. Venture Corporation gab bekannt, dass schlüsselfertige Programme 38 % des Umsatzes im dritten Quartal 2024 ausmachten, ein Anstieg um 9 Prozentpunkte gegenüber 2022, was den Schwenk hin zu vollständigem System-Outsourcing bestätigt.

Ingenieurdienstleistungen sowie Test- und Entwicklungsimplementierung erzielten Bruttomargen von 22 %, fast das Dreifache der Standard-Oberflächenmontagemontage, da Kunden fertigungsgerechte Konstruktion, beschleunigte Lebensdauertests und regulatorische Vorqualifizierung schätzen.[3]Jabil Inc., "Jahresbericht Geschäftsjahr 2024," jabil.com Additive Fertigung verkürzte die Prototypen-Vorlaufzeiten von vier Wochen im Jahr 2020 auf 10 Tage im Jahr 2025 und ermöglicht schnelle Iterationen vor der Werkzeugfertigung. Logistikdienstleistungen sind zwar kleiner, werden aber nun mit der Montage gebündelt, sodass Kunden herstellerverwaltete Bestände in der Nähe von Singapurs Freihandelshafen halten können. Rückwärtslogistik- und Aufarbeitungsarbeitsströme skalieren ebenfalls, da europäische Kreislaufwirtschaftsmandate Rücknahmeprogramme erfordern – eine Nische, die Anbieter mit ISO 14001-Zertifizierung begünstigt.

Nach Geschäftsmodell: Hybridansätze erschließen den Wert von Design bis Fertigung

Die Auftragsfertigung behielt 2025 einen Anteil von 62,74 % am Singapur Markt für Elektronik-Fertigungsdienstleistungen, was die langjährige Präferenz widerspiegelt, arbeitsintensive Hochlaufphasen auszulagern und gleichzeitig das geistige Eigentum zu schützen. Hybrid- und Schlüsselfertig-Modelle werden jedoch voraussichtlich mit einem CAGR von 6,03 % wachsen, angetrieben von Start-ups und mittelständischen Unternehmen, denen die interne Designkapazität fehlt und die Zugang zur Komponentenbibliothek und zum Lieferantennetzwerk des Elektronik-Fertigungsdienstleisters wünschen. Flex' USD 1,8 Milliarden schwere Übernahme von Anord Mardix im Jahr 2024 veranschaulicht den Reiz: Der Deal schichtete Stromverteilungsdesign über die Schaltschrankintegration, sodass Flex Hyperscale-Rechenzentrum-Projekte von Anfang bis Ende anbieten konnte.

Originaldesignfertigung bleibt ein bescheidener Anteil am Singapur Markt für Elektronik-Fertigungsdienstleistungen, gewinnt jedoch in industriellen Gateways und medizinischer Diagnostik an Boden, wo regulatorische Hürden neue Marktteilnehmer abschrecken. Sanmina berichtete, dass 28 % der Vertragsgewinne 2024 Ingenieurdienstleistungen bündelten, gegenüber 18 % im Jahr 2021, was das Monetarisierungspotenzial von Designunterstützung bestätigt. Bruttomargenunterschiede verstärken den Trend: Hybridgeschäfte erzielen 15–20 % gegenüber 8–12 % bei reiner Auftragsfertigung. Zertifizierungsanforderungen begünstigen ebenfalls ISO 13485 und IATF 16949, reduzieren den Prüfaufwand für Kunden und ermutigen diese, von der traditionellen Auftragsfertigung zu einer stärker integrierten Partnerschaft zu wechseln.

Nach Fertigungsprozess: Fortschrittliche Verpackung erschließt die Nachfrage nach KI-Chips

Die Oberflächenmontagetechnologie machte 2025 51,57 % des Prozessumsatzes aus, getrieben durch jahrzehntelange Gewinne bei der Bestückungsgeschwindigkeit und Fehlerquoten unter 10 ppm für 0201-Passivbauteile. Dennoch werden fortschrittliche Verpackungs- und Hybridabläufe mit einem CAGR von 6,43 % wachsen, da KI-Beschleuniger und Hochleistungsrechenmodule Chiplet-Integration, Durchkontaktierungen durch Silizium und Mikrobump-Abstände unter 40 µm erfordern. Microns Hochbandbreiten-Speicherkomplex, seit 2024 in Betrieb, stapelt 12 dielektrische Schichten, um eine Bandbreite von 1 TB/s zu erreichen – eine Fähigkeit, die Drahtbonden nicht erreichen kann. Silicon Box' Chiplet-Linie zielt ebenfalls auf heterogene 2,5D-Gehäuse ab und verzeichnet Ausbeuten von über 95 % im Vergleich zu unter 90 % in neueren ASEAN-Fertigungsanlagen.

Die Durchsteckmontage-Technologie bleibt in der Leistungselektronik und Luft- und Raumfahrt aufgrund ihrer mechanischen Robustheit und hohen Stromtragfähigkeit bestehen, obwohl ihr Anteil voraussichtlich mit einem CAGR von −1,2 % schrumpfen wird, da sich Einpresskontakte verbreiten. Hybridlinien, die Oberflächenmontagetechnologie, Durchsteckmontage und fortschrittliche Verpackung kombinieren, laufen laut dem Bericht von Benchmark Electronics im dritten Quartal 2024 bei 85 % Auslastung auf Automobilwechselrichterprogrammen. Inline-Röntgen- und Laserhöhenmetrologie sichern die Zuverlässigkeit, wenn drei verschiedene Lötprozesse ein Substrat teilen. Da immer mehr Programme Chiplet-Architekturen übernehmen, werden Kapitalausgaben Thermokompressionsbonder und lasergestützte Chip-Platzierer gegenüber herkömmlichen Reflow-Öfen bevorzugen.

Nach Endnutzer: Automobilelektronik führt das Wachstum inmitten der Elektrifizierung an

Die Unterhaltungselektronik lieferte 2025 noch immer 33,71 % des Umsatzes, doch ihr Wachstum hat sich abgeflacht, da Smartphones und Wearables nach Vietnam und Indien abwandern, wo die Arbeitskosten 60–70 % niedriger sind. Die Automobilelektronik wird voraussichtlich mit einem CAGR von 6,95 % wachsen, dem schnellsten unter den Endnutzern, angetrieben durch Batteriemanagementsysteme und Siliziumkarbid-Leistungsmodule für Elektrofahrzeuge. Continentals Singapur-Forschungs- und Entwicklungszentrum fertigt Prototypen für 800-V-Wechselrichter und nutzt lokale ISO 26262-Fachkräfte für die Funktionssicherheitsvalidierung, was die Homologation um sechs Monate verkürzt.

Industrieautomation und Robotik profitieren vom Fertigungsaufschwung in ASEAN und machten 2025 einen wachsenden Anteil am Singapur Markt für Elektronik-Fertigungsdienstleistungen aus. Kommunikationsinfrastruktur – 5G-Basisstationen, optische Module und Netzwerk-Switches – nutzt Singapurs Expertise in der Hochfrequenz- und Photonikprüfung, wobei Fabrinet 68 % seines Umsatzes im ersten Quartal des Geschäftsjahres 2025 aus optischen Produkten erzielte. Medizinprodukte erzielen zwar geringere Volumina, aber Premiumpreise, da die Health Sciences Authority ISO 13485-Standorte vorqualifiziert und die Genehmigungsfristen im Vergleich zu Nachbarländern halbiert. Luft- und Raumfahrt- sowie Verteidigungsarbeiten, gestützt auf AS9100 und Exportkontroll-Compliance, erzielen Margen von über 20 % und verstärken den Schwenk des Stadtstaates zu hochzuverlässigen Nischen.

Geografische Analyse

Singapur verankert eine eng integrierte ASEAN-Lieferkette und fungiert als hochwertige Knotenpunkt für Präzisionsmontage, fortschrittliche Verpackung und Einführung neuer Produkte, während Malaysia, Thailand und Vietnam die Volumenfertigung übernehmen. Der Stadtstaat erfasste 2025 20 % der weltweiten Halbleiter-Backend-Dienstleistungen, unterstützt von Micron, GlobalFoundries und ausgelagerten Testspezialisten wie UTAC. Der Haushalt 2025 stellte SGD 500 Millionen (USD 370 Millionen) für ein Forschungszentrum für extreme Ultraviolettstrahlung bereit und sicherte damit die technologische Parität mit Taiwan und Südkorea. Grenzüberschreitende Korridore vertiefen die regionale Effizienz: ASEs Pakt von 2024 mit Malaysias Kulim Hi-Tech Park teilt Wafer-Probing und Endverpackung auf, um Arbeitskosten und Kapitalintensität auszubalancieren.

Wettbewerbsdruck entsteht durch Vietnam, dessen Elektronikexporte 2024 USD 150 Milliarden erreichten, angetrieben durch Kapazitätserweiterungen von Samsung und Foxconn. Vietnamesische Monatslöhne von USD 300–400 unterbieten Singapurs SGD 2.500–3.500 und drängen Singapur-Anlagen zur Automatisierung der optischen Inspektion und Konformitätsbeschichtungslinien. Dennoch schränken Vietnams acht Stunden monatliche Stromausfälle und Hafenverzögerungen von bis zu sieben Tagen zeitkritische und Klasse-3-Fertigungsprogramme ein, die in Singapur verbleiben. Thailands Östlicher Wirtschaftskorridor zog 2024 USD 12 Milliarden an Elektronik-Auslandsdirektinvestitionen an, insbesondere für Automobilelektronik und Batteriemodule, was einen weiteren mittelgroßen Wettbewerber hinzufügt.

Regulatorische Unterschiede helfen Singapur, Premiumarbeiten zu behalten. Die Vorqualifizierung nach ISO 13485 durch die Health Sciences Authority verkürzt die Gerätegenehmigungsfristen von 18 auf neun Monate – ein entscheidender Faktor für risikokapitalfinanzierte Medizintechnikunternehmen. Die 12-monatige beschleunigte Patentprüfung des Amtes für geistiges Eigentum, gegenüber 24–36 Monaten in Nachbarstaaten, fördert die gemeinsame Ansiedlung von Forschung und Entwicklung sowie Pilotlinien. Die Erhöhung der Kohlenstoffsteuer von SGD 25 pro Tonne CO₂-Äquivalent im Jahr 2024 auf SGD 50–80 bis 2030 hat die Betriebskosten energieintensiver Oberflächenmontagetechnologie-Linien um 15–20 % erhöht, positioniert konforme Anlagen jedoch auch für EU-Kohlenstoffgrenzkorrekturen. Für Kunden, die Scope-3-Emissionen dokumentieren müssen, bietet Singapur einen verifizierten Weg, den kostengünstigere Standorte noch nicht bieten können.

Wettbewerbslandschaft

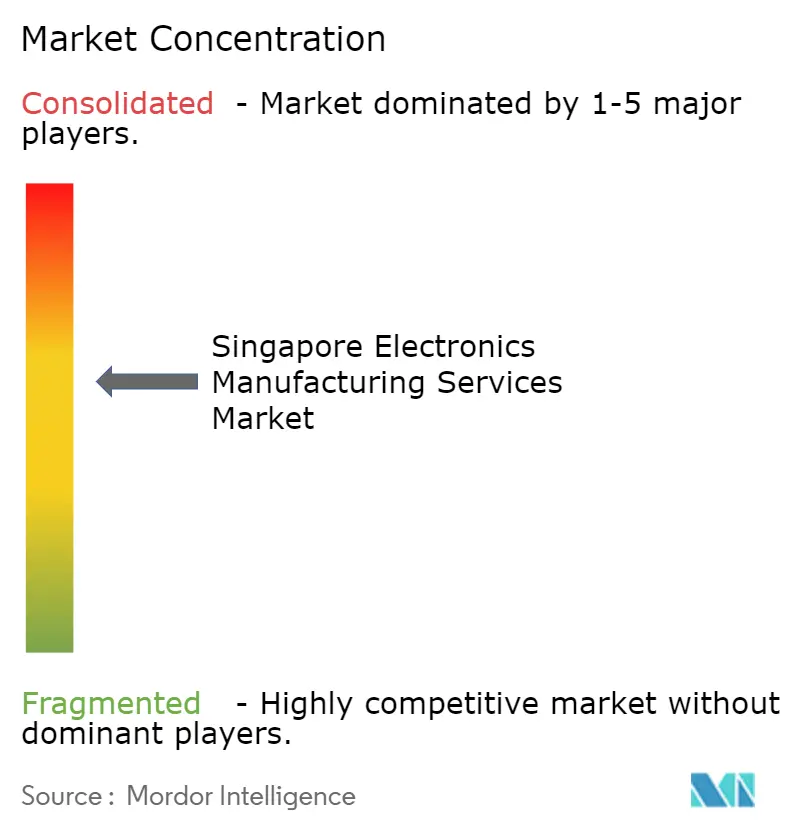

Die fünf größten Anbieter – Flex, Jabil, Sanmina, Venture Corporation und Celestica – kontrollierten einen beträchtlichen Anteil des Umsatzes 2025, was auf einen mäßig konzentrierten Singapur Markt für Elektronik-Fertigungsdienstleistungen hinweist. Flex nutzt globale Skalierung und passt den Singapur-Betrieb gleichzeitig an hochzuverlässige Nischen wie Gesundheitswesen und Luft- und Raumfahrt an; der Anord Mardix-Deal von 2024 fügte Stromverteilungsdesign für Rechenzentren hinzu und verschob Angebote von reiner Montage zu schlüsselfertiger Infrastruktur. Jabil betont Ingenieurdienstleistungen; 60 % des Singapur-Umsatzes 2024 stammten aus der Einführung neuer Produkte, was den Kundenwunsch nach Prozessentwicklungsexpertise gegenüber Lohnkostenvorteilen widerspiegelt.

Mittelständische Spezialisten erschließen Margen durch Domänentiefe. Venture Corporation erzielte 42 % des Umsatzes im dritten Quartal 2024 aus Kunden in den Bereichen Biowissenschaften und Industrie und verstärkte damit seinen Schwenk weg von standardisierten Verbrauchergeräten. AEM Holdings und UMS Holdings stören Platzhirsche bei Halbleiter-Testhandlern und Präzisionsbearbeitung durch anwendungsspezifisches geistiges Eigentum und schnelle Ingenieurleistungen. Technologieübernahme ist ein wichtiges Differenzierungsmerkmal: Flex' Einsatz autonomer mobiler Roboter reduzierte den Umlaufbestand 2024 um 30 %, und 15 Elektronik-Fertigungsdienstleistungsunternehmen haben A*STARs digitale Zwillings-Reflow-Simulation mit einer durchschnittlichen Fehlerreduzierung von 18 % repliziert.

Chancen in weißen Flecken erstrecken sich auf drei Bereiche. Erstens Satelliten in niedrigen Erdumlaufbahnen: SpaceX' Starlink-Konstellation mit 6.000 Einheiten treibt die Nachfrage nach raumfahrttauglichen Phased-Array-Antennen und Stromverteilungseinheiten an – Programme, für die nur wenige ASEAN-Anlagen qualifiziert sind. Zweitens Leistungselektronik für Elektrofahrzeuge: Continentals Singapur-Labor fertigt Prototypen für Siliziumkarbid-Module, die ISO 26262 erfüllen müssen, und regionale Elektrifizierungsziele versprechen Volumenwachstum. Drittens fortschrittliche Verpackung für KI-Beschleuniger: Micron und Silicon Box betreiben Mikrobump-Linien unter 40 µm – eine Fähigkeit, die weniger als 10 globale Standorte besitzen – und verschaffen Singapur einen Erstbewegungs-Vorteil bei der heterogenen Integration.

Branchenführer im Singapur Markt für Elektronik-Fertigungsdienstleistungen

Venture Corporation Limited

Flex Ltd.

Jabil Circuit Singapore Pte Ltd

Sanmina-SCI Systems Singapore Pte Ltd.

Beyonics Pte Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Jabil Circuit Singapore schloss eine SGD 120 Millionen (USD 89 Millionen) schwere Erweiterung seines Automobilelektronik-Campus ab und fügte 40.000 ft² Fläche für Batteriemanagementsysteme für Elektrofahrzeuge und 800-V-Wechselrichter hinzu.

- Dezember 2025: Celestica sicherte sich einen mehrjährigen Vertrag im Wert von USD 250 Millionen zum Bau optischer Transceiver und Siliziumphotonik-Module für einen führenden Hyperscale-Cloud-Anbieter. Der Deal umfasst fertigungsgerechte Konstruktionsdienstleistungen und Lieferkettenmanagement für 800-GbE- und 1,6-TbE-Komponenten, wobei die Produktion bis 2027 am Singapur-Standort des Unternehmens hochgefahren wird.

- November 2025: Venture Corporation stimmte dem Kauf eines europäischen Auftragsherstellers für Medizinprodukte für SGD 180 Millionen (USD 133 Millionen) zu, was die ISO 13485-zertifizierte Kapazität um 60 % steigert und Expertise in der EU-Medizinprodukteverordnung hinzufügt.

- Oktober 2025: AEM Holdings gewann einen SGD 200 Millionen (USD 148 Millionen) schweren Folgeauftrag für Halbleiter-Testhandler von mehreren KI-Chip-Herstellern.

- September 2025: Sanmina eröffnete eine 50.000 ft² große Anlage für fortschrittliche Verpackung in Singapur, die sich auf System-in-Package-Module für 5G-Infrastruktur und Automobilradar konzentriert.

Berichtsumfang des Singapur Marktes für Elektronik-Fertigungsdienstleistungen

Der Bericht über den Singapur Markt für Elektronik-Fertigungsdienstleistungen ist segmentiert nach Dienstleistungsart (Elektronik-Fertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanische Montage/Komplettsystem-Montage, Prototyping und andere Elektronik-Fertigungsdienstleistungen; Ingenieurdienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; andere Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Originaldesignfertigung, Hybrid/Schlüsselfertig/Sonstige), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage-Technologie, fortschrittliche Verpackungs-/Hybridprozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige Endnutzer) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronik-Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Komplettsystem-Montage | |

| Prototyping | |

| Sonstige Elektronik-Fertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung |

| Originaldesignfertigung |

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage-Technologie (THT) |

| Fortschrittliche Verpackungs- / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs / Desktops / Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronik-Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Komplettsystem-Montage | ||

| Prototyping | ||

| Sonstige Elektronik-Fertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung | |

| Originaldesignfertigung | ||

| Hybrid / Schlüsselfertig / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage-Technologie (THT) | ||

| Fortschrittliche Verpackungs- / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs / Desktops / Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Singapur Marktes für Elektronik-Fertigungsdienstleistungen?

Der Markt wurde 2026 auf USD 1,44 Milliarden bewertet und wird voraussichtlich bis 2031 USD 1,9 Milliarden erreichen.

Welche Dienstleistungsart wächst am schnellsten?

Elektromechanische Montage und Komplettsystem-Montage werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,82 % wachsen.

Warum gewinnen Hybrid- und Schlüsselfertig-Geschäftsmodelle an Bedeutung?

Sie bieten Expertise in fertigungsgerechter Konstruktion und Verantwortlichkeit bei einem einzigen Anbieter und erzielen Bruttomargen von 15–20 % gegenüber 8–12 % bei reiner Auftragsfertigung.

Wie ist Singapur bei der fortschrittlichen Halbleiterverpackung positioniert?

Anlagen von Micron und Silicon Box bieten Mikrobump-Fähigkeiten unter 40 µm und verschaffen Singapur einen Erstbewegungs-Vorteil bei der Chiplet- und Hochbandbreiten-Speicherintegration.

Was ist der wichtigste Wachstumstreiber auf der Nachfrageseite?

Automobilelektronik, insbesondere Batteriemanagementsysteme und Leistungsmodul-Baugruppen für Elektrofahrzeuge, wird voraussichtlich bis 2031 mit einem CAGR von 6,95 % wachsen.

Seite zuletzt aktualisiert am: