Singapur Cyberversicherungsmarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

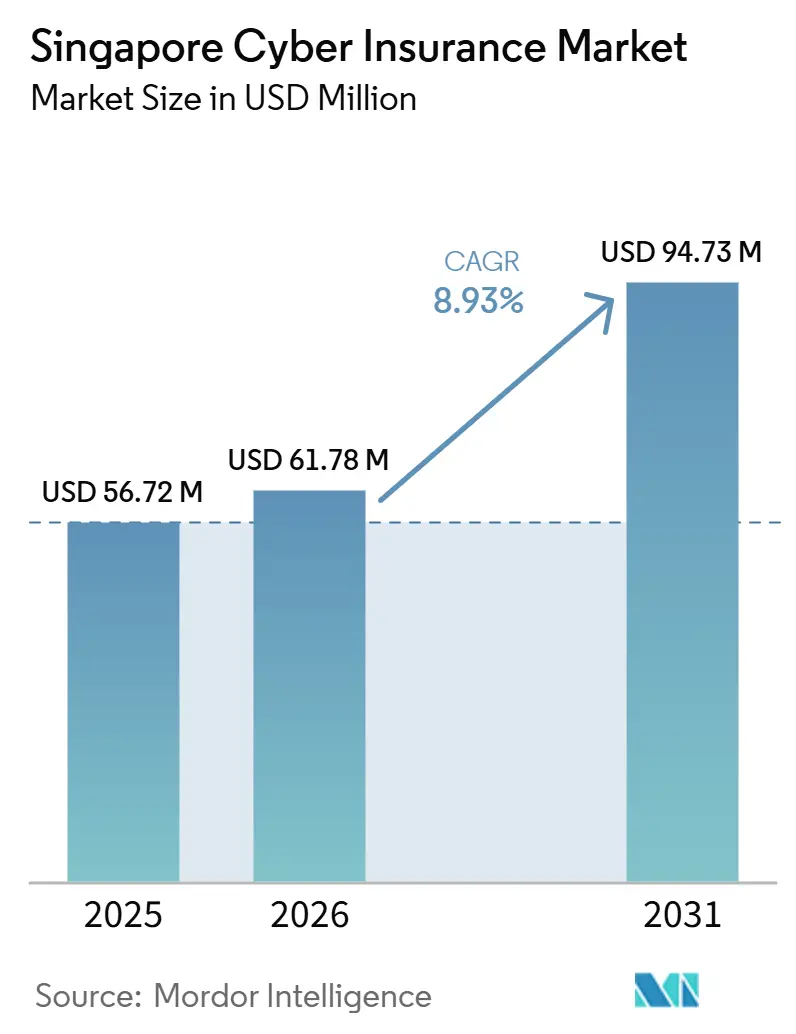

| Marktgröße im Basisjahr (2025) | 56.72 Millionen US-Dollar |

| Marktgröße (2026) | 61.78 Millionen US-Dollar |

| Marktgröße (2031) | 94.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur Cyberversicherungsmarkt – Analyse von Mordor Intelligence

Die Größe des Singapur Cyber-Versicherungsmarkts wird voraussichtlich von USD 56,72 Millionen im Jahr 2025 auf USD 61,78 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,93 % über den Zeitraum 2026–2031 USD 94,73 Millionen erreichen.

Verschärfte regulatorische Kontrolle, steigende Ransomware-Verluste und der weltweit erste ASEAN-Cyber-Risikopool positionieren Singapur als regionales Testfeld für innovative Maßnahmen zur Kapazitätserweiterung. Das Rahmenwerk für gemeinsame Verantwortung, das im Dezember 2024 in Kraft trat, legt Banken und Telekommunikationsbetreibern ausdrückliche Anti-Phishing-Pflichten auf und veranlasst viele Unternehmen, ihren Versicherungsschutz über traditionelle Policen hinaus auszuweiten[1]Monetary Authority of Singapore, "Konsultationspapier zum Rahmenwerk für gemeinsame Verantwortung," mas.gov.sg. Bußgelder in Höhe von insgesamt SGD 102.000 im Mai 2024 gemäß dem Gesetz zum Schutz personenbezogener Daten unterstreichen die Kosten der Nichteinhaltung und erhöhen die Dringlichkeit einer Absicherung für die Reaktion auf Sicherheitsvorfälle. Die zunehmende Nutzung generativer KI erhöht die Risiken durch Deepfakes und Datenvergiftung und veranlasst die Regierung, SGD 20 Millionen für Erkennungstechnologien bereitzustellen, was wiederum die Nachfrage nach maßgeschneiderten Policenformulierungen zur Abdeckung neuer Bedrohungen ankurbelt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Einzelversicherungen im Jahr 2025 einen Anteil von 53,65 % am Singapur-Cyberversicherungsmarkt, wobei dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,75 % der Marktgröße des Singapur-Cyberversicherungsmarkts auf Großunternehmen; Klein- und Kleinstunternehmen stellen das am schnellsten wachsende Segment mit einer CAGR von 9,46 % bis 2031 dar.

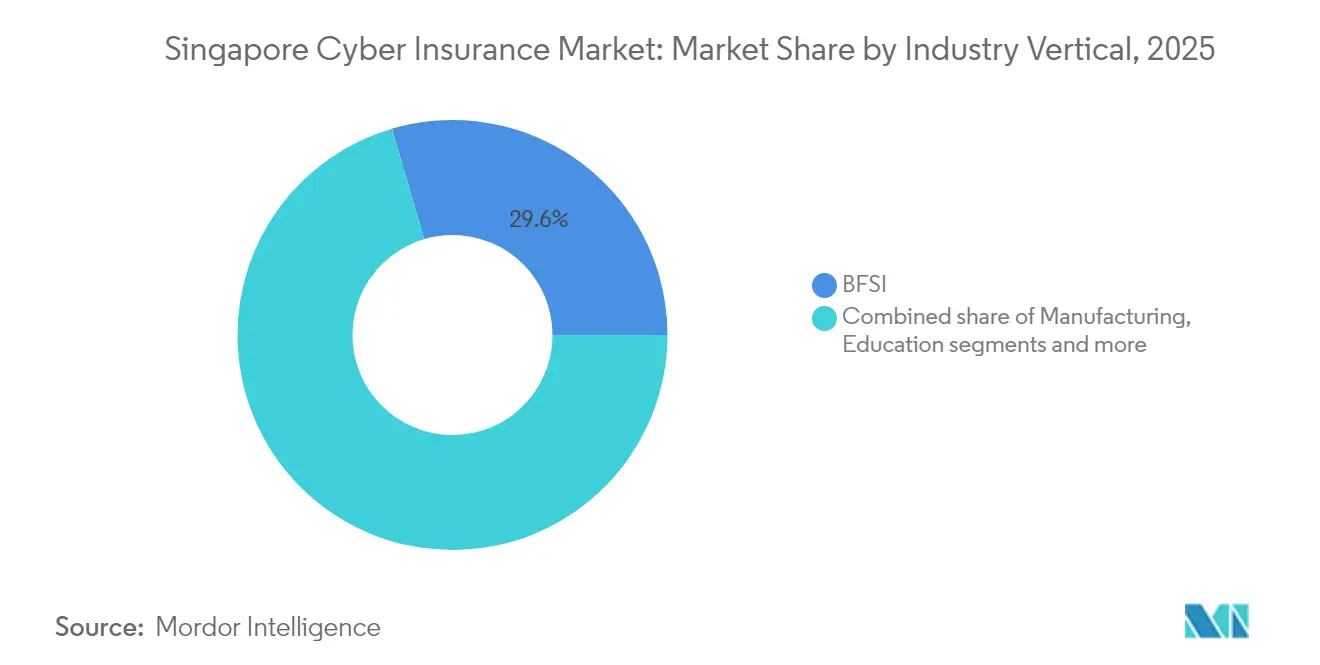

- Nach Branchenvertikale führte der BFSI-Sektor im Jahr 2025 mit einem Anteil von 29,55 % am Singapur-Cyberversicherungsmarkt, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur Cyberversicherungsmarkt – Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Meldepflichten bei Verstößen gemäß dem Gesetz zum Schutz personenbezogener Daten & dem Cybersicherheitsgesetz | +2.1% | Singapur mit ASEAN-Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Zunahme der Ransomware-Häufigkeit & -Kosten | +1.8% | Globaler Fokus auf Singapurs Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Programme zur Cyber-Hygiene für KMU (Cyber Essentials, DEB) | +1.4% | Singapur als Pilotregion für die Region | Mittelfristig (2–4 Jahre) |

| Kapazitätssteigerung über den Singapur-Cyber-Risikopool & ILS | +1.2% | ASEAN-Kern, Singapur als Knotenpunkt | Langfristig (≥ 4 Jahre) |

| Eskalation von Social-Engineering-Angriffen durch generative KI und Deepfakes | +1.6% | Frühzeitige Auswirkungen auf Singapurs Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Cyber-Schwellenwerte für staatliche Beschaffung | +0.9% | Singapurs Einfluss auf die Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Meldepflichten bei Verstößen gemäß dem Gesetz zum Schutz personenbezogener Daten & dem Cybersicherheitsgesetz

Regulatorische Durchsetzung ist ein starker Wachstumskatalysator. Die Kommission zum Schutz personenbezogener Daten kann Bußgelder von bis zu 10 % des Jahresumsatzes verhängen, eine Obergrenze, die Unternehmen dazu zwingt, Cyberversicherungen als wesentlich und nicht als fakultativ zu betrachten[2]Redaktion der National Law Review, "Wichtige Durchsetzungsfälle der PDPC Singapur," natlawreview.com. Die Meldung von Datenschutzverletzungen innerhalb von drei Kalendertagen bei Vorfällen, die 500 oder mehr Personen betreffen, schafft operative Dringlichkeit, die sich nahtlos mit Zusatzdeckungen für die Reaktion auf Vorfälle deckt. Änderungen am Cybersicherheitsgesetz haben die Definition kritischer Informationsinfrastrukturen erweitert und mehr Technologie- und Logistikbetreiber unter direkte Aufsicht gestellt[3]Redaktion von Asia Insurance Review, "CSA verzeichnet Anstieg bei Ransomware-Fällen," asiainsurancereview.com. Jüngste Verpflichtungserklärungen im Zusammenhang mit Lieferantenversäumnissen unterstreichen die Sorgfaltspflicht in der Lieferkette, ein Risiko, das Versicherer nun bei der Angebotsbewertung genau prüfen. Extraterritoriale Bestimmungen gelten für jede Stelle, die Daten von Einwohnern Singapurs verarbeitet, und erweitern den potenziellen Kundenkreis über inländische Registranten hinaus. Da die Strafen steigen, suchen Unternehmen zunehmend nach Policen, die regulatorische Untersuchungen, rechtliche Verteidigung und Benachrichtigungskosten abdecken.

Zunahme der Ransomware-Häufigkeit & -Kosten

Die Cybersicherheitsbehörde verzeichnete im Jahr 2023 132 Ransomware-Fälle, wobei doppelte und dreifache Erpressungstaktiken mittlerweile weit verbreitet sind. Der Datenschutzverstoß bei Toppan Next Tech betraf auch Kunden der DBS Group und der Bank of China und verdeutlicht, wie ein Lieferantenvorfall auf ein gesamtes Finanzökosystem übergreifen kann. Der DataPost-Vorfall bei Income Insurance legte persönliche Daten von 146 Versicherungsnehmern offen und unterstreicht die anhaltende Gefahr durch Lieferkettenrisiken. QBE-Forschungen prognostizieren, dass sich die globalen Vorfälle im Vergleich zum Stand von 2020 verdoppeln werden, was den Prämienauftrieb verstärkt, da die Schadenquoten steigen. Angreifer vermarkten Ransomware-als-Dienstleistung-Kits, senken technische Hürden und erweitern den Kreis der Bedrohungsakteure. Dieses sich entwickelnde Bedrohungsumfeld stärkt den Wertbeitrag von Cyberversicherungen, die mit Sicherheitsdienstleistungen vor einem Verstoß gebündelt werden.

Programme zur Cyber-Hygiene für KMU (Cyber Essentials, DEB)

Staatliche Programme senken die Einstiegshürden für kleine Unternehmen. Cyber Essentials bietet schrittweise Kontrollen und Teilfinanzierung, während der Digitale Unternehmensplan (Digital Enterprise Blueprint) übergreifende digitale Risikostandards festlegt. Der KMU-Politikindex platziert Singapur in Südostasien ganz oben bei der digitalen Bereitschaft, was auf fruchtbaren Boden für Penetrationswachstum hindeutet. Delta Insurance hat mit Stone Forest eine Partnerschaft geschlossen, um erschwinglichen Versicherungsschutz mit verwalteten Sicherheitsdiensten zu kombinieren und dabei das Versicherungsmodell mit vereinfachter Risikobewertung abzustimmen. Öffentliche Beschaffungsvorschriften verlangen nun Cybersicherheitsnachweise, was Lieferanten dazu bewegt, eine Versicherung abzuschließen, um vertragliche Verpflichtungen zu untermauern. QBE-Umfragen zeigen, dass einem Drittel der lokalen Unternehmen immer noch Reaktionspläne für Vorfälle fehlen, was auf ungenutzte Nachfrage hindeutet, sobald Bewusstsein auf erschwingliche Prämien trifft.

Kapazitätssteigerung über den Singapur-Cyber-Risikopool & ILS

Der ASEAN-Cyber-Risikopool stellt bis zu USD 1 Milliarde bereit und verbindet traditionelle Rückversicherung mit versicherungsgebundenen Wertpapieren (ILS), was Spielraum für systemische Ereignisse schafft. MS Amlins Phoenix-Re-Sidecar wuchs für das Vertragsjahr 2025 auf USD 90 Millionen an, ein Zeichen für ein gesundes Anlegerinteresse an asiatischen Cyberrisiken. Cyber-Katastrophenanleihen erreichten im Jahr 2024 ein ausstehendes Volumen von USD 575 Millionen, wobei die Emission durch das Singapurer Regime für Spezialzweck-Rückversicherungsfahrzeuge und Steuerzuschüsse, die bis 2025 laufen, unterstützt wurde. Willis Towers Watsons CyCore-Asia-Fazilität stellt USD 15 Millionen ausschließlich für Singapur- und Hongkong-Risiken bereit und festigt den Hub-Status des Stadtstaates. Diese Initiativen dämpfen die Preisvolatilität, indem sie Kapitalmarktkapazitäten anziehen, und ermöglichen breitere Formulierungen, die Cloud-Ausfälle und Netzwerksicherheitsfehler abdecken.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Prämien & strenge Zeichnungsprüfung für KMU | -1.7% | Singapur und weitere ASEAN-KMU | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Schaden-/Schadendaten für die versicherungsmathematische Preisgestaltung | -1.3% | Singapur mit regionalem Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| Prämienweichung gefährdet die Nachhaltigkeit der Police | -1.1% | Global mit lokalem Wettbewerb | Kurzfristig (≤ 2 Jahre) |

| Kriegs-/Systemereignisausschlüsse & Lieferkettenbeschränkungen | -0.8% | Globale geopolitische Brennpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prämien & strenge Zeichnungsprüfung für KMU

Kleinere Unternehmen empfinden Cyberversicherungsschutz häufig als zu teuer im Verhältnis zum Cashflow. Traditionelle Zeichnungsverfahren spiegeln Sicherheitschecklisten auf Unternehmensebene wider und bestehen auf Mehrfaktor-Authentifizierung, Berichten über Patch-Zyklen und Übungen zur Vorfallreaktion, die die Ressourcen von KMU übersteigen. Cyber Sierra hat USD 4,3 Millionen aufgebracht, um Bewertungen zu automatisieren und die Akquisitionskosten zu senken, doch der SGD-Umsatz von 232.000 im Jahr 2023 zeigt die Unreife des Marktes[4]Tracxn Technologies, "Unternehmensprofil Cyber Sierra," tracxn.com. Staatliche Gutscheine decken die Kosten teilweise ab, aber der Preisschock verzögert Kaufentscheidungen nach wie vor.

Begrenzte lokale Schaden-/Schadendaten für die versicherungsmathematische Preisgestaltung

Versicherer stützen sich auf globale Datensätze, die singapurspezifische Besonderheiten möglicherweise nicht berücksichtigen. Die eng miteinander vernetzten Finanz- und Logistiksektoren verstärken Kaskadierverluste durch einen einzigen Lieferantenverstoß, doch nur wenige historische Schadensansprüche quantifizieren solche Ausstrahlungseffekte. Das Fehlen granularer Daten zwingt Versicherer, Sicherheitsaufschläge hinzuzufügen, was die Preise wiederum in die Höhe treibt und die Nachfrage dämpft. Die Durchsetzungstrends der Kommission zum Schutz personenbezogener Daten reifen noch, was die Vorhersagemodellierung regulatorischer Bußgelder einschränkt. Branchenarbeitsgruppen befürworten die anonymisierte gemeinsame Nutzung von Verlustdaten, um die Prämienangemessenheit zu verbessern, ohne vertrauliche Kundeninformationen preiszugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einzelversicherungen treiben anspruchsvollen Versicherungsschutz voran

Einzelversicherungen deckten im Jahr 2025 53,65 % des Singapur-Cyberversicherungsmarktanteils ab und werden voraussichtlich mit einer CAGR von 9,84 % wachsen, was die Verlagerung hin zu maßgeschneiderten Formulierungen unterstreicht, die regulatorische Untersuchungen, Cloud-Ausfälle und KI-bezogene Haftpflichten abdecken. Unternehmen bevorzugen diese Policen, weil Paketergänzungen selten die Breite des Schutzes bieten, die für grenzüberschreitende Datenflüsse erforderlich ist. Der Gen-KI-Zusatz von AXA XL aus dem Jahr 2024, der vor Datenvergiftung und Verstößen gegen geistiges Eigentum schützt, verdeutlicht das Innovationstempo im Bereich der Einzelversicherungen. Makler berichten von steigender Nachfrage nach Klauseln zu Lieferkettenausfällen und Reputationsschäden, die nach festgelegten Auslösern feste Auszahlungen vorsehen. Dieser Appetit beschleunigt sich, da multinationale Kunden die Singapur-Aktivitäten in globale Cyber-Türme integrieren.

Paketergänzungen, die einen Anteil von 46,35 % hielten, sprechen nach wie vor kleinere Unternehmen an, die erstmals in den Markt eintreten. Diese Käufer wechseln häufig zu Einzelversicherungsformen über, sobald Compliance-Prüfungen Lücken bei den Ausschlüssen aufzeigen. Im Laufe der Zeit wird erwartet, dass die Penetration von Einzelversicherungen die gesamte Marktgröße des Singapur-Cyberversicherungsmarkts erhöht, indem Deckungsumfänge erweitert und Policenlimits vertieft werden. Neue parametrische Vorschläge, die an Cloud-Ausfallzeiten gekoppelt sind, zielen darauf ab, Schadensansprüche zu vereinfachen, und werden im Bereich der Einzelversicherungen erprobt. Produktentwickler erforschen auch Zusatzdeckungen für das Scheitern quantenresistenter Verschlüsselung, ein zukunftsorientiertes Risiko, das für Singapurs fortschrittliches Technologie-Ökosystem relevant ist.

Nach Unternehmensgröße: Großunternehmen führen, KMU beschleunigen

Großunternehmen hielten im Jahr 2025 62,75 % der Marktgröße des Singapur-Cyberversicherungsmarkts, was ihre ausgereifte Risikosteuerung und die Pflicht zur Einhaltung branchenspezifischer Vorschriften widerspiegelt. Diese Organisationen erwerben geschichtete Türme, die forensische Dienste, PR-Unterstützung und Betriebsunterbrechungsmodule bündeln. Mittelständische Unternehmen übernehmen zunehmend ähnliche Strukturen, da sich digitale Wertschöpfungsketten über die Unternehmenszentrale hinaus erstrecken, eine Dynamik, die Versicherer dazu veranlasst, Teillimits auf die Umsatzskala zu kalibrieren. Regierungsauftragnehmer müssen nun Cyber-Bereitschaft nachweisen, eine Regelung, die viele mittelständische Lieferanten zu Erstkäufern macht.

Klein- und Kleinstunternehmen, obwohl heute nur eine Minderheit der Prämien, stellen das am schnellsten wachsende Segment mit einer CAGR von 9,46 % bis 2031 dar. Programme wie Cyber Essentials senken technische Schwellenwerte und subventionieren grundlegende Werkzeuge, was den Abschluss von Anträgen vereinfacht. Insurtech-Plattformen, die Fragebögen in Buchhaltungs- oder Personalverwaltungssoftware einbetten, verkürzen den Kaufprozess und senken die Vertriebskosten. Eine breitere Beteiligung von KMU diversifiziert den Risikopool und glättet Prämienentwicklungen für den Singapur-Cyberversicherungsmarkt, ein Ergebnis, das von Rückversicherern, die ausgewogene Portfolios anstreben, begrüßt wird.

Nach Branchenvertikale: BFSI-Dominanz, Beschleunigung im Einzelhandel

Der BFSI-Sektor machte im Jahr 2025 29,55 % des Singapur-Cyberversicherungsmarktanteils aus, angetrieben durch strenge Richtlinien der Währungsbehörde zum Technologierisikomanagement und hohe Bewertungen digitaler Kundenwerte. Institutionen verlangen häufig Limits, die USD 100 Millionen übersteigen, und umfassen einen breiten Social-Engineering-Schutz. Das Rahmenwerk zur geteilten Verantwortung, das Banken anweist, Betrugsverluste zu absorbieren, sofern keine Due-Diligence-Nachweise die Haftung verschieben, ist ein weiterer Rückenwind für die Limitausweitung. Hochfrequente Penetrationstests und Zero-Trust-Architektur ermöglichen es Versicherern, die Preisgestaltung unter Banken basierend auf beobachtbaren Kontrollen zu differenzieren.

Einzelhandel und E-Commerce nehmen derzeit einen kleineren Anteil ein, sind aber die am schnellsten wachsende Branchenvertikale mit einer CAGR von 10,22 %. Zunehmende Nutzung digitaler Zahlungen und Vorschriften zur Betrugsrückbuchung bedeuten, dass Händler neue Haftpflichten tragen, die Standard-Sach- oder Haftpflichtprodukte ignorieren. Versicherer prüfen nun Tokenisierungsimplementierung, PCI-DSS-Konformität und Lieferantenzugriffskontrollen bei der Einstufung dieses Segments. Gesundheitswesen, Fertigung und Bildungscluster tragen ebenfalls zur gesamten Marktgröße des Singapur-Cyberversicherungsmarkts bei, stellen aber jeweils einzigartige Bedrohungswege dar, wie etwa vernetzte medizinische Geräte oder industrielles IoT. Maßgeschneiderte Zusatzdeckungen und branchenspezifische Verstoßbeautragte helfen Versicherern, auf diese unterschiedlichen Bedürfnisse einzugehen.

Geografische Analyse

Singapur bildet das Zentrum der inländischen Gelegenheit, und der Stadtstaat allein macht die gesamte USD 61,78 Millionen große Singapur-Cyberversicherungsmarktgröße im Jahr 2026 aus, wobei die Käufer im Finanz-, Technologie- und Logistikbereich konzentriert sind. Verbindliche Meldepflichten bei Datenverstößen fördern die lokale Nutzung, während hochdichte digitale Infrastruktur Aggregationsrisiken schafft, die Versicherer in weit größerem Detail modellieren als in benachbarten Märkten. Da die meisten Hauptsitze einen einzigen Rechenzentrumskorridor teilen, begrenzen Versicherer routinemäßig die Exposition an einzelnen Standorten und fügen Teillimits für Cloud-Ausfälle hinzu, die mehrere Kunden gleichzeitig lähmen könnten. Die Fähigkeit der Kommission zum Schutz personenbezogener Daten, Bußgelder von bis zu 10 % des Umsatzes zu verhängen, erhebt den Schutz bei regulatorischen Untersuchungen zu einem zentralen Abschnitt der Police anstatt zu einem Zusatz. Diese Faktoren zusammen führen zu höheren Limits pro Police als dem regionalen Durchschnitt und erklären, warum die inländischen Prämien strukturell über denen in Malaysia oder Indonesien liegen.

Der zweite Wachstumsvektor ergibt sich aus Singapurs Rolle als regionaler Serviceknotenpunkt für multinationale Unternehmen, die im gesamten ASEAN-Raum tätig sind. Die meisten großen Unternehmenstürme, die in Singapur abgeschlossen werden, erstrecken den Versicherungsschutz auf Unternehmen in Bangkok, Jakarta und Ho-Chi-Minh-Stadt und ziehen so grenzüberschreitende Prämien in das lokale Buchungszentrum. Der weltweit erste ASEAN-Cyber-Risikopool stellt bis zu USD 1 Milliarde gemischter Kapazität bereit und ermöglicht es Versicherern, große, regionenweite Limits zu zeichnen, ohne Aggregationsschwellen zu überschreiten. Willis Towers Watsons USD 15 Millionen CyCore-Asia-Fazilität konzentriert sich auf Singapur- und Hongkong-Risiken und spiegelt die Konzentration hochwertiger Datenwerte in beiden Städten wider. Da immer mehr regionale Regulierungsbehörden Singapur-artige Datenverletzungsgesetze übernehmen, wird erwartet, dass die Nachfrage nach einheitlicher Vertragssprache, die dem Singapurer Recht unterliegt, steigen wird, was den Hub-Status des Stadtstaates festigt.

Alternatives Kapital festigt Singapurs geografischen Vorteil. MS Amlins Phoenix-Re-Sidecar wurde für die Verlängerung 2025 auf USD 90 Millionen erweitert und zeigt ein neues Anlegerinteresse an asiatischen Cyberrisiken, die mit dem Singapur-Marktanteil an globalen ILS-Strömen verbunden sind. Cyber-Katastrophenanleihen in Höhe von insgesamt USD 575 Millionen im Jahr 2024 nutzten das Rahmenwerk für Spezialzweck-Rückversicherungsfahrzeuge, das Steueranreize und beschleunigte Lizenzierung bietet, die nur wenige andere ASEAN-Jurisdiktionen bieten können. Der ILS-Zuschuss der Währungsbehörde, der bis 2025 verlängert wurde, erstattet bis zu 100 % der Emissionskosten und zieht Sponsoren an, die einen asiatischen Domizilstandort für globale Cyber-Platzierungen suchen. Diese Instrumente vertiefen die verfügbaren Limits, stabilisieren die Preisgestaltung und positionieren Singapur als natürliches Kapital-Gateway für jedes Unternehmen, das regionalen Cyberversicherungsschutz sucht.

Wettbewerbslandschaft

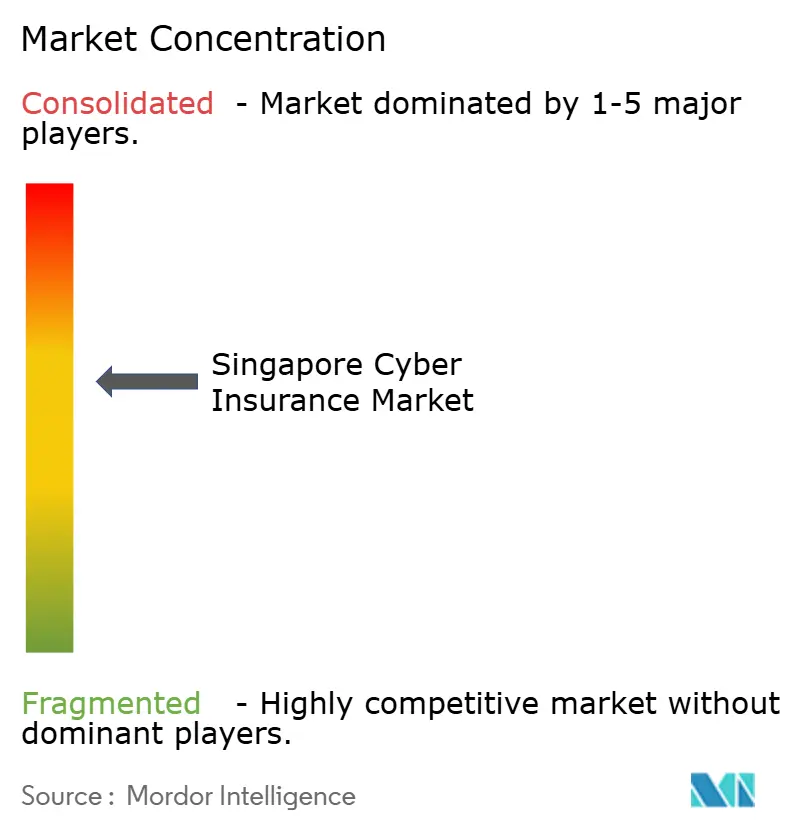

Der Singapur-Cyberversicherungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter im Jahr 2025 einen Großteil der gebuchten Bruttoprämien auf dem Markt halten. Chubb, das im Jahr 2023 USD 573,6 Millionen an globalen Cyberprämien schrieb, nutzt diesen Umfang, um ausreichend Rückversicherung zu sichern und Limits anzubieten, die kleinere lokale Wettbewerber nicht erreichen können. AXA XL differenziert sich durch Produktinnovationen, wie durch seinen Gen-KI-Zusatz vom Oktober 2024 demonstriert, der Datenvergiftung und KI-Verstöße gegen geistiges Eigentum abdeckt. AIG und Beazley vervollständigen die Führungsgruppe und bieten jeweils Vorfallreaktionsbeauftragte und Bedrohungsanalyse-Feeds an, die regulierte Finanzinstitute ansprechen. Der Preiswettbewerb hat sich intensiviert, da globale Cyberpreise gegenüber den Höchstständen von 2022 um 6–7 % nachgegeben haben, was etablierte Anbieter dazu veranlasst, Mitversicherungsklauseln hinzuzufügen, um die Rentabilität zu schützen.

Spezialisierte Neueinsteiger haben profitable Nischen geschaffen. Delta Insurance, der erste Lloyd's-Deckungsinhaber, der ausschließlich Cyber- und Technologielinien in Singapur abdeckt, richtet sich an mittelständische Kunden mit Policen, die Sicherheitsaudits vor einem Verstoß bündeln. QBE verfolgt eine Ökosystemstrategie über QBE Ventures und investiert in Sicherheitsanalyse-Startups, die Telemetriedaten direkt in Zeichnungsmodelle für risikobasierte Preisgestaltung einspeisen. Beazleys USD 300 Millionen schwere Quantum-Katastrophenanleihe zeigt, wie hybride Träger-Kapitalmarkt-Strukturen systemische Risiken auslagern und höhere Liniengrößen für Cloud-Abhängigkeitsdeckungen unterstützen können. Diese Schritte verschärfen den Wettbewerb und zwingen traditionelle Versicherer, die Breite ihres Serviceangebots zu verbessern, anstatt sich allein auf die Tiefe ihrer Bilanz zu verlassen.

Insurtech-Herausforderer verfolgen das unterversorgte KMU-Segment. Cyber Sierra hat USD 4,3 Millionen aufgebracht, um die Risikobewertung zu automatisieren und Angebote in Buchhaltungssoftware einzubetten, obwohl ein Umsatz von SGD 232.000 im Jahr 2023 die frühe Phase der Akzeptanz verdeutlicht. PolicyPal vertreibt kleinstmaßige Limits über mobile Apps und positioniert sich als Einstiegsrampe für Unternehmen, die die Zeichnungskriterien auf Unternehmensebene nicht erfüllen können. Auch Makler passen sich an: Lockton Re unterstützt offen staatlich geförderte Risikopools, um die Kapazität für systemische Ereignisse zu erweitern und die Akkumulation bei einzelnen Versicherern zu reduzieren. In den nächsten fünf Jahren werden Marktanteilsverschiebungen wahrscheinlich davon abhängen, inwieweit jeder Anbieter präventive Cyber-Dienste mit flexiblen Bilanslösungen verbinden kann, während alternatives Kapital Abwärtsdruck auf die Primärpreisgestaltung ausübt.

Marktführer im Singapur-Cyberversicherungsmarkt

-

Chubb

-

AIG

-

Beazley

-

Tokio Marine

-

Allianz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Lockton Re sprach sich öffentlich für staatlich geförderte Cyber-Pools als Mittel zur Steigerung der Penetration und zum Management systemischer Risiken aus und hob die Ausrichtung der Branche auf öffentlich-private Zusammenarbeit hervor.

- Januar 2025: MS Amlin erweiterte seinen in Singapur ansässigen Phoenix-Re-Sidecar auf USD 90 Millionen für die Verlängerungen 2025, eine Kapazitätssteigerung von 12,5 %, die ein stärkeres Anlegerinteresse an asiatischen Cyberrisiken widerspiegelt.

- Oktober 2024: AXA XL führte einen Gen-KI-Zusatz für CyberRiskConnect ein, der Datenvergiftung, Verletzungen von Nutzungsrechten und Verstöße gegen KI-Regulierungen in globalen Portfolios abdeckt.

- September 2024: Die Kommission zum Schutz personenbezogener Daten akzeptierte freiwillige Verpflichtungserklärungen von KB Group Entities und MISC Group nach Verstößen, die die persönlichen Daten von mehr als 100.000 Personen offenlegten, was die Durchsetzungsstrenge unterstreicht.

Berichtsumfang des Singapur-Cyberversicherungsmarkts

Cyberhaftpflichtversicherungen bzw. Cyberversicherungen schützen Einzelpersonen und Unternehmen im Falle eines Cyberangriffs oder einer Datenverletzung, bei der die Informationen einer Einzelperson oder eines Kunden betroffen sind. Sie helfen, das finanzielle Risiko zu reduzieren, das mit der Online-Geschäftstätigkeit im Falle einer Datenverletzung oder eines anderen Online-Betrugs verbunden ist, im Gegenzug für eine bestimmte Prämie an den Versicherer.

Der Singapur-Cyberhaftpflichtversicherungsmarkt ist nach Endnutzern und Branchen segmentiert. Nach Endnutzern ist der Markt in Privatpersonen, KMU und Unternehmen unterteilt, und nach Branchen ist der Markt in Finanzdienstleistungen, Regierungsbehörden/-institutionen, Gesundheitswesen, professionelle Dienstleistungen und andere Branchen unterteilt. Der Bericht bietet Marktgrößen und Prognosewerte (USD) für alle oben genannten Segmente.

| Paketversicherung |

| Einzelversicherung |

| Großunternehmen |

| Mittelständische Unternehmen |

| Klein- und Kleinstunternehmen |

| BFSI |

| IT & Telekommunikation |

| Einzelhandel & E-Commerce |

| Gesundheitswesen & Biowissenschaften |

| Fertigung |

| Regierung & öffentlicher Sektor |

| Bildung |

| Nach Produkttyp (Wert) | Paketversicherung |

| Einzelversicherung | |

| Nach Unternehmensgröße (Wert) | Großunternehmen |

| Mittelständische Unternehmen | |

| Klein- und Kleinstunternehmen | |

| Nach Branchenvertikale (Wert) | BFSI |

| IT & Telekommunikation | |

| Einzelhandel & E-Commerce | |

| Gesundheitswesen & Biowissenschaften | |

| Fertigung | |

| Regierung & öffentlicher Sektor | |

| Bildung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Cyberversicherungsmarkt im Jahr 2026?

Die Marktgröße des Singapur-Cyberversicherungsmarkts beträgt im Jahr 2026 USD 61,78 Millionen und wird voraussichtlich bis 2031 USD 94,73 Millionen erreichen.

Wie lautet die Wachstumsprognose für den Singapurer Cyberversicherungsschutz?

Der Markt wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen.

Welcher Produkttyp führt derzeit in Singapur?

Einzelversicherungen halten einen Marktanteil von 53,65 % und wachsen schneller als Paketergänzungen.

Welches Unternehmenssegment wächst am schnellsten?

Klein- und Kleinstunternehmen verzeichnen die schnellste Akzeptanz mit einer CAGR von 9,46 %, unterstützt durch Cyber Essentials und andere staatliche Programme.

Warum ist der BFSI-Sektor der größte Käufer von Cyber-Policen?

Strenge Richtlinien der Währungsbehörde und hochwertige digitale Vermögenswerte veranlassen Finanzinstitute, breite Cyber-Limits und Deckungsschutz für die Vorfallreaktion zu erwerben.

Wie zieht Singapur zusätzliche Cyber-Kapazitäten an?

Das Regime für Spezialzweck-Rückversicherungsfahrzeuge und das ILS-Förderprogramm fördern die Emission von Cyber-Katastrophenanleihen und Sidecar-Strukturen, die die Tiefe der verfügbaren Limits erhöhen.

Seite zuletzt aktualisiert am: