Größe und Marktanteil des Cyber-Versicherungsmarktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

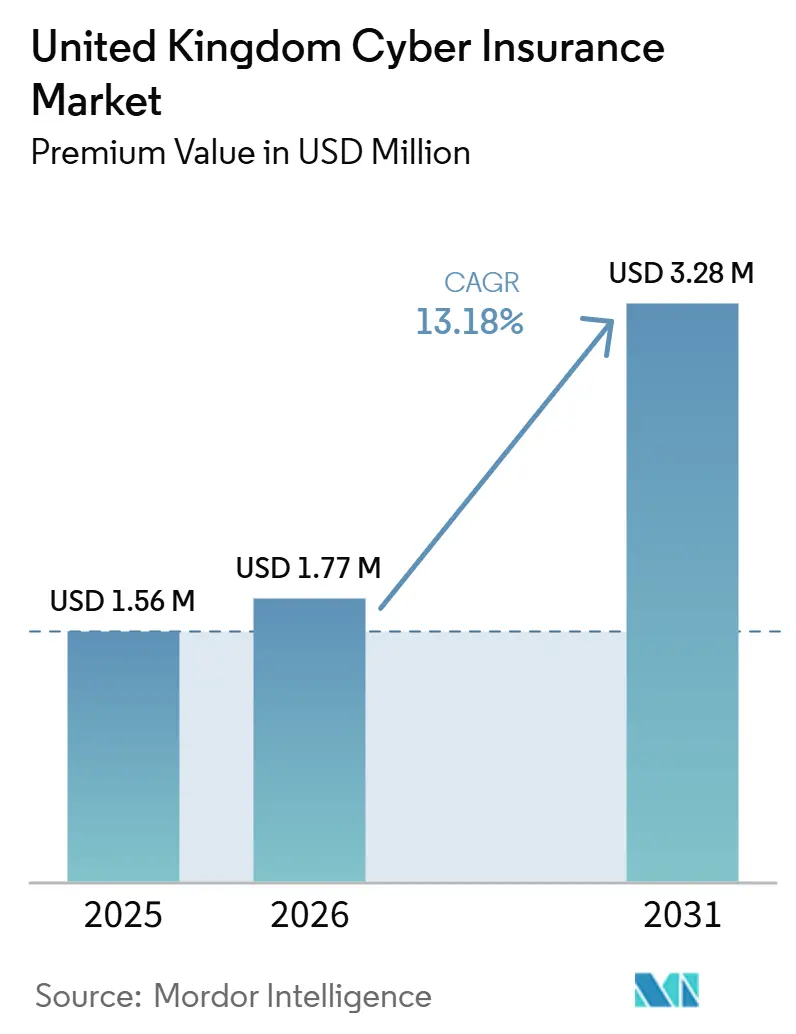

| Marktgröße im Basisjahr (2025) | 1.56 Millionen US-Dollar |

| Marktgröße (2026) | 1.77 Millionen US-Dollar |

| Marktgröße (2031) | 3.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cyber-Versicherungsmarktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des Cyber-Versicherungsmarktes im Vereinigten Königreich, gemessen am Prämienwert, wird voraussichtlich im Jahr 2025 1,56 Millionen USD, im Jahr 2026 1,77 Millionen USD betragen und bis 2031 3,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,18 % von 2026 bis 2031.

Verstärkte Ransomware-Aktivitäten, eine zunehmend strengere Regulierungsdurchsetzung sowie wachsende Abhängigkeiten von Drittanbietern und Cloud-Diensten prägen die nächste Wachstumsphase des britischen Cyber-Versicherungsmarktes. Die Prämienraten sanken im Verlauf des Jahres 2025 trotz steigender Schadensfälle, was Fragen zur Nachhaltigkeit aufwarf, sollten die Schadenstrends aus jüngsten Zeichnungsjahren erhöht bleiben. Großangelegte Angriffe auf kritische Käufersegmente und Lieferketten haben dazu geführt, dass mehr Vorstände die Deckungssummen erhöhen und die Überwachung der Incident-Response verschärfen. Staatlich geförderte Programme und NHS-Beschaffungsstandards erhöhen weiterhin die grundlegenden Sicherheitsanforderungen, insbesondere für KMU und Lieferanten des mittleren Marktsegments, die in wesentliche Dienstleistungen eingebunden sind. Die Konsolidierung unter Spezialversicherern könnte den Preiswettbewerb in bestimmten Segmenten einschränken, während alternativer Risikotransfer und durch Makler bereitgestellte Kapazitäten die Bandbreite der Deckungsoptionen im britischen Cyber-Versicherungsmarkt insgesamt breit halten.

Wesentliche Erkenntnisse des Berichts

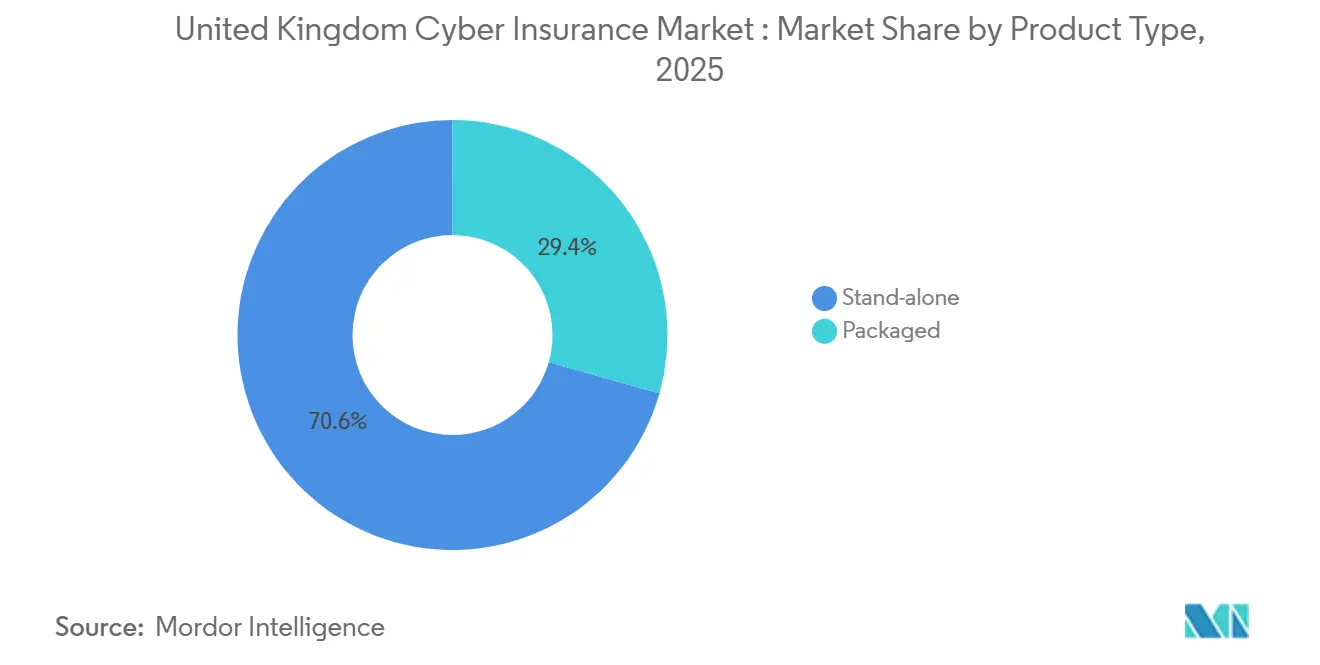

- Nach Produkttyp entfielen eigenständige Policen im Jahr 2025 auf 70,62 % des Markterlöses des britischen Cyber-Versicherungsmarktes, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 12,92 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 43,56 % am Gesamtumsatz des britischen Cyber-Versicherungsmarktes, während kleine und Kleinstunternehmen bis 2031 voraussichtlich mit einer CAGR von 13,34 % expandieren werden.

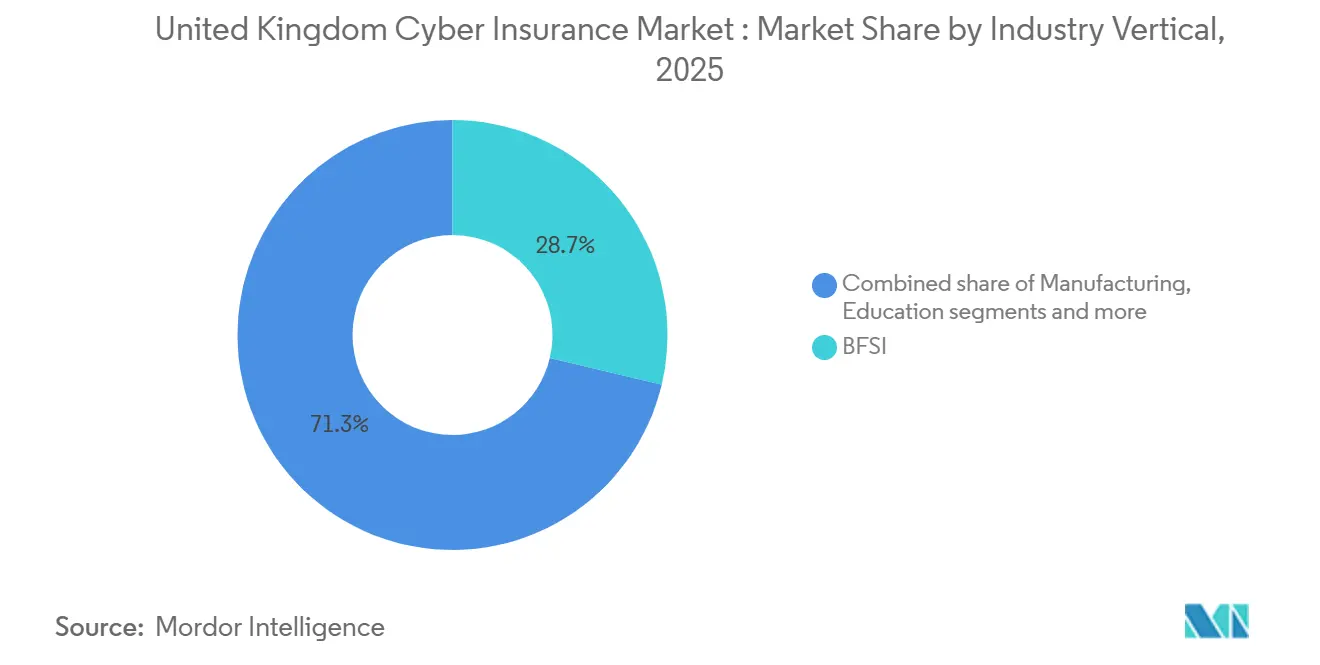

- Nach Branchenvertikale repräsentierte BFSI im Jahr 2025 28,71 % des Segmentwerts des britischen Cyber-Versicherungsmarktes, während Gesundheitswesen und Biowissenschaften bis 2031 eine CAGR von 12,83 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Cyber-Versicherungsmarktes im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere von Ransomware-Angriffen | +2.3% | National, konzentriert in Fertigungszentren und Einzelhandelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische DSGVO- und ICO-Bußgelder bei Datenschutzverletzungen | +1.9% | National, verstärkt in datenintensiven Sektoren (BFSI, Gesundheitswesen) | Mittelfristig (2–4 Jahre) |

| Ausweitung der Angriffsfläche durch Remote-Arbeit nach COVID-19 | +1.4% | National, ausgeprägt in hybriden Belegschaften in London, Manchester und Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Auf KMU ausgerichtete digitale Maklerplattformen (eingebettete Cyber-Versicherung) | +1.7% | National, frühe Gewinne in KMU-Clustern in den Midlands und im Nordwesten | Mittelfristig (2–4 Jahre) |

| Inanspruchnahme des britischen Regierungsprogramms Cyber Essentials | +1.1% | National, Durchsetzungskonzentration über NHS- und CNI-Beschaffung | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Beschaffungsmandate des NHS und der kritischen nationalen Infrastruktur | +1.6% | National, NHS-Trusts, Energie, Transport, kritische Wasserinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere von Ransomware-Angriffen: Mediane Lösegeldzahlungen stabilisieren sich, während das Volumen steigt

Die Ransomware-Betroffenheit britischer Unternehmen verdoppelte sich von unter 0,5 % der Organisationen im Jahr 2024 auf 1,0 % im Jahr 2025, was schätzungsweise 19.000 betroffenen Organisationen entspricht und die Dringlichkeit des Risikotransfers im britischen Cyber-Versicherungsmarkt erhöhte [1]Britische Regierung, "Cyber Security Breaches Survey 2025," GOV.UK, gov.uk . Obwohl die globalen Lösegeldforderungen im Jahr 2024 zurückgingen, blieben die medianen britischen Auszahlungen mit 82.000 USD in der jüngsten Berichterstattung erheblich und trugen dazu bei, dass Ransomware den dominanten Anteil an den Versicherungsauszahlungen im Verhältnis zu den Meldungen behielt. Britische Unternehmen waren im Jahr 2025 einem extremen Angriffstempo ausgesetzt und verzeichneten über weite Teile des Jahres mehr als 2.000 tägliche Cyberangriffe, was die Vorbereitung und die Versicherungslimits im britischen Cyber-Versicherungsmarkt weiter auf die Probe stellte [2]Beaming, "2025 Cyber Threat Report | 2026 Security Priorities," Beaming, beaming.co.uk . Größere Einzelhandelsvorfälle wie der Ausfall bei Marks & Spencer im April 2025 verdeutlichten die Umsatz- und Betriebsauswirkungen bei anhaltenden Störungen, wobei die mehrtägigen Verluste über mehrere Wochen hinweg 1 Million GBP pro Tag, also 1,27 Millionen USD zum Durchschnittskurs 2025, überstiegen. Die politischen Entwicklungen der Regierung im Jahr 2025 signalisierten mögliche Einschränkungen bei Lösegeldzahlungen des öffentlichen Sektors und ein mögliches Vorab-Benachrichtigungsregime für private Unternehmen – Änderungen, die die Entscheidungsgrundlagen bei der Vorfallreaktion und die Beratungspraktiken der Versicherer verändern würden.

Obligatorische DSGVO- und ICO-Bußgelder bei Datenschutzverletzungen: Durchschnittliche Strafen steigen innerhalb eines Jahres um das Zehnfache

Im Jahr 2025 intensivierte der ICO seine Durchsetzungsmaßnahmen und verhängte Strafen, die deutlich höher ausfielen als im Vorjahr. Diese Entwicklung unterstreicht eine ausgeprägte Hinwendung zu strengen Maßnahmen gegen schwerwiegende Datenschutzverstöße. Ein prägendes Ereignis in diesem Trend war der Grundsatzfall gegen Capita. Hier verhängte der ICO eine beispiellose Geldstrafe, nachdem Verzögerungen bei der Behebung eines Cyberangriffs aus dem Jahr 2023 aufgedeckt worden waren. Um seinen harten Kurs weiter zu festigen, bestrafte der ICO die Advanced Computer Software Group. Deren Sicherheitsversäumnisse im Zusammenhang mit einem Ransomware-Angriff, der Gesundheitsdienstleistungen beeinträchtigte, wurden unter die Lupe genommen. Der ICO wies auf Mängel bei der Multi-Faktor-Authentifizierung (MFA) und beim Software-Patching hin. In einem weiteren bemerkenswerten Fall wurde 23andMe mit Strafen belegt, nachdem ein Credential-Stuffing-Angriff sensible genetische Informationen offengelegt hatte. Die Untersuchung des ICO beleuchtete die mangelhaften Authentifizierungs- und Überwachungsmaßnahmen des Unternehmens. Diese verschärften Durchsetzungsmaßnahmen erfolgten vor dem Hintergrund zunehmender regulatorischer Komplexität, beeinflusst durch Rahmenwerke wie NIS2, DORA und die sich entwickelnde Landschaft der britischen Datenschutzvorschriften. Diese Komplexitäten haben die Nachfrage nach Cyber-Versicherungen verstärkt, insbesondere nach Policen, die auf behördliche Untersuchungen, Datenschutzverletzungsmeldungen und die Wiedergutmachung für betroffene Betroffene ausgerichtet sind.

Ausweitung der Angriffsfläche durch Remote-Arbeit nach COVID-19: Phishing-Suchanfragen erreichen Zwanzig-Jahres-Hoch

Verteilte Arbeitspraktiken haben die Angriffsfläche für Identitäten und Geräte vergrößert, wobei fast ein Drittel der britischen Organisationen bis Anfang 2026 mindestens einen Vorfall im Zusammenhang mit Remote- oder Hybridarbeit meldete. Phishing war im Jahr 2025 für einen Großteil der Cyber-Sicherheitsverletzungen im britischen Privat- und Wohltätigkeitssektor verantwortlich, was den Bedarf an mehrschichtigen Identitätskontrollen und E-Mail-Sicherheit bei Versicherungsnehmern im britischen Cyber-Versicherungsmarkt verstärkte. Das öffentliche Suchinteresse für Phishing erreichte Ende 2025 ein Zwei-Jahrzehnte-Hoch, was mit Feldbefunden zu Social Engineering übereinstimmte, das auf Cloud-Identitäten in Produktivitäts-Suites und Kollaborationstools abzielte. Verluste durch Deepfake-gesteuerte Anlagebetrug beliefen sich in der ersten Jahreshälfte 2025 auf fast 100 Millionen GBP, also 127 Millionen USD, was den Umfang der in Versicherungsplatzierungen berücksichtigten Betrugsrisiken erweiterte. Schulungs- und MFA-Lücken bestanden im Jahr 2025 weiterhin in kleineren Unternehmen, und diese Kontrolldefizite korrelierten häufig mit höheren Vorfallsraten und ungünstigen Zeichnungsbedingungen.

Zero-Trust-Beschaffungsmandate des NHS und der kritischen nationalen Infrastruktur: Engagement im Rahmen der Lieferketten-Charta weitet sich ab November 2025 aus

Die Cyber-Sicherheits-Lieferketten-Charta von NHS England schritt von Grundsätzen zur aktiven Lieferanteneinbindung bis Januar 2026 voran, was die Mindestanforderungen für Patching, Überwachung, MFA und Vorfallmeldung in Gesundheitslieferketten innerhalb des britischen Cyber-Versicherungsmarktes verschärfte. Die Charta fordert eine 24/7-Überwachung, unveränderliche Backups, getestete Wiederherstellung und Übungen auf Vorstandsebene, die mit Zero-Trust-Praktiken übereinstimmen und die langfristigen Vorfallkosten reduzieren. NHS-Beschaffungsrahmen erfordern eine Cyber-Essentials- oder ISO-27001-Zertifizierung, und Cloud- sowie Softwarelieferanten müssen sich ebenfalls an den NCSC-Cloud-Sicherheitsprinzipien ausrichten. Jüngste NHS-betreffende Vorfälle verdeutlichten die direkten Betriebskosten von Cyber-Störungen und stärkten den Schwung für stärkere Kontrollgrundlagen. Das Gesetz zur Cyber-Sicherheit und Resilienz von 2026 zielt darauf ab, den regulierten Anwendungsbereich auf verwaltete Dienstleister, große Rechenzentren und kritische Lieferanten auszuweiten, was die Mindeststandards und die Disziplin bei der Vorfallmeldung für einen erheblichen Teil der britischen digitalen Wirtschaft erhöhen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prämieninflation und Deckungsteilgrenzen | -1.8% | National, Preisdruck durch Lloyd's-Syndikate und den Londoner Markt | Kurzfristig (≤ 2 Jahre) |

| Begrenzte versicherungsmathematische Schadenshistorie für den britischen Markt | -0.9% | National, Datenlücken behindern die KMU-Zeichnung und die Preisgestaltung im tertiären Sektor | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei Kriegsausschlüssen und systemischen Risiken | -1.3% | National, das Lloyd's-LMA5381-Mandat verstärkt die Auswirkungen auf den Londoner Markt | Langfristig (≥ 4 Jahre) |

| Verknappung der Rückversicherungskapazität (nach den MOVEit-Lieferkettenangriffen) | -1.2% | National, Kapazitätsflüsse aus Bermuda und kontinentaleuropäischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prämieninflation und Deckungsteilgrenzen: Raten nähern sich dem „unteren Ende der Nachhaltigkeit”

Die Prämien sanken im Jahr 2025 um 11 %, obwohl die Vorfallszahlen stiegen, was Makleranalysen als Annäherung an das untere Ende der nachhaltigen Preisgestaltung im britischen Cyber-Versicherungsmarkt beschrieben[3]Lockton, "Cyber Insurance Market Update: Rates Decline Despite Rising Claims," Lockton, lockton.com . Im vierten Quartal 2025 verzeichneten die Primärschichtraten einen weiteren Rückgang von 12 %, gestützt durch reichlich vorhandene Kapazitäten und neue Marktteilnehmer, obwohl sich diese Bedingungen normalisieren könnten, wenn die Schadenentwicklung anhält. Käufer weiteten die Deckungssummen im Jahr 2025 als Reaktion auf aufsehenerregende Ausfälle aus, doch die Deckungsstrukturen behielten häufig Teilgrenzen für Ransomware, bedingte Betriebsunterbrechung und regulatorische Strafen bei. Lloyd's schrieb ab 2023 klarere Ausschlüsse für staatlich unterstützte Angriffe vor, was Zuordnungsunsicherheiten einführte, die Entschädigungen bei großangelegten nationalen Ereignissen einschränken könnten. Britische Versicherer zahlten im Jahr 2024 Schäden in Höhe von 197 Millionen GBP, entsprechend 248,2 Millionen USD, wobei Ransomware und Schadsoftware einen wachsenden Anteil der Verluste ausmachten, was den Zeichnungsfokus auf Kontrollreife und Vorfallreaktionsbereitschaft intensivierte.

Kriegsausschlüsse und Unsicherheit bei systemischen Risiken: Das Lloyd's-LMA5381-Mandat verstärkt Zuordnungsstreitigkeiten

Die Lloyd's-Richtlinie zur Aufnahme klarer Ausschlüsse für staatlich unterstützte Angriffe in eigenständige Cyber-Linien sollte Mehrdeutigkeiten reduzieren, führte jedoch zu Grauzonen, in denen eine staatliche Unterstützung umstritten oder verborgen ist. Systemische Risiken, die mit gemeinsamen Technologien und Dienstleistern verbunden sind, stellen das Aggregationsmanagement im britischen Cyber-Versicherungsmarkt weiterhin vor Herausforderungen. Strukturen des alternativen Risikotransfers haben begonnen, traditionelle Kapazitäten zu ergänzen, doch ausstehende Extremszenarien übersteigen nach wie vor den aktuellen privaten Kapitalappetit. Forderungen nach einem britischen Backstop haben sich auf Pooling und staatliche Unterstützung für extreme Ereignisse konzentriert, die weitreichende wirtschaftliche Verluste auslösen könnten. Marktleitlinien haben gemeinsame Praktiken zur Expositionsüberwachung, Talentinvestitionen und dynamischen Risikobewertung gefördert, um besser mit potenziellen systemischen Ereignissen umgehen zu können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eigenständige Policen dominieren trotz der Bequemlichkeit von Paketlösungen für Risiken unter 1 Mio. GBP

Eigenständige Policen machten im Jahr 2025 einen Anteil von 70,62 % am Volumen des britischen Cyber-Versicherungsmarktes aus und etablierten eine klare Führungsposition unter den Produktformaten. Käufer bevorzugten dedizierte Cyber-Verträge, um restriktive Teilgrenzen zu vermeiden und spezialisierte Partner für die Reaktion auf Datenschutzverletzungen mit bekannten Gebührenstrukturen zu sichern. Britische Primärlimits unter eigenständigen Deckungen mit Excess-Platzierungen, die kombinierte Türme von über 100 Millionen GBP, also 127 Millionen USD, aufbauen, wo dies durch das Risiko gerechtfertigt ist. Auf KMU ausgerichtete Paketpolicen blieben für Kleinstunternehmen attraktiv, die Einfachheit und konsolidierte Verlängerungen priorisieren. Viele Paket-Endorsements beinhalten jedoch höhere Selbstbehalte und engere Deckungsumfänge für Betriebsunterbrechung und regulatorische Reaktion, was mehr mittelständische Käufer dazu veranlasst hat, zu eigenständigen Platzierungen im britischen Cyber-Versicherungsmarkt zu wechseln.

Die Verschiebung des Marktanteils im britischen Cyber-Versicherungsmarkt hin zu eigenständigen Policen spiegelt auch Zeichnungsinnovationen wider, einschließlich Echtzeit-Risikoüberwachung und proaktiver Reaktionsfähigkeiten, die die Schadenshäufigkeit und -schwere reduzieren. Britische Leitlinien haben auf Wissenslücken bei Käufern hingewiesen, wobei ein erheblicher Anteil der Organisationen unsicher ist, ob sie überhaupt eine Cyber-Deckung besitzen, insbesondere wenn die Deckung in Paketen eingebettet ist. Neue KMU-Erweiterungen, die zahlen, wenn ein Vorfall bei einem namentlich genannten Kunden zu Auftragsstornierungen führt, schließen eine Deckungslücke, die durch Fertigungs- und Einzelhandelsausfälle im Jahr 2025 aufgedeckt wurde. Mit der Weiterentwicklung der Produkte betonen Makler weiterhin die explizite Kontrollpflege und Bescheinigung, um Streitigkeiten nach Vorfällen für britische Käufer zu reduzieren.

Nach Unternehmensgröße: Großunternehmen halten 43,56 % Marktanteil; Segment der Kleinstunternehmen und kleinen Unternehmen wächst mit einer CAGR von 13,34 %

Großunternehmen hielten im Jahr 2025 einen Anteil von 43,56 % am britischen Cyber-Versicherungsmarkt, was auf ein höheres regulatorisches Risiko und die Nachfrage nach höheren Deckungssummen, umfassenderen Bedingungen und spezialisierten Beratungsressourcen zurückzuführen ist. Mittelständische Unternehmen nutzten eigenständige Policen, um anhaltende Betriebsunterbrechungs- und regulatorische Untersuchungsrisiken abzudecken, die die üblichen Paket-Teilgrenzen übersteigen. Kleine und Kleinstunternehmen beschleunigten ihre Akzeptanz aufgrund von Aktualisierungen der Sicherheitsprogramme, eingebetteter Distribution und Lieferkettenmandaten, die Zertifizierung und Deckung zu einer faktischen Voraussetzung für bestimmte Verträge im britischen Cyber-Versicherungsmarkt machen. Prämienunterschiede zwischen dem Vereinigten Königreich und den USA für vergleichbare KMU-Deckungen spiegelten weiterhin Modellunsicherheiten und Portfolioerfahrungsabweichungen in den Jahren 2024 und 2025 wider. Die Einführung von Schulungen und MFA hinkte in vielen kleinen Unternehmen hinterher, was im Vergleich zu kontrollreifen Großunternehmen zu erhöhten Vorfallsraten führte.

Das Volumen des britischen Cyber-Versicherungsmarktes für kleine und Kleinstunternehmen soll bis 2031 mit einer CAGR von 13,34 % wachsen, angetrieben durch Programmänderungen im April 2026, die MFA und eine 14-tägige Patch-Anforderung einbetten. Schadensmuster im Jahr 2025 zeigten eine KMU-Schwere von rund 40.000 GBP, also 50.800 USD, und lange Laufzeiten, was die Bedeutung bedarfsgerechter Deckungssummen und Vorfallreaktionsdienste unterstreicht. Großunternehmen erhöhten weiterhin die Deckungssummen und verfeinerten die Deckung für Drittanbieter- und regulatorische Risiken, da Lieferketten- und Cloud-getriebene Risiken zunahmen. Policenbedingungen, die zunehmend an Kontrollbescheinigungen geknüpft sind, ermutigten Unternehmen aller Größen, Authentifizierung, Endpunktverwaltung und Wiederherstellungsbereitschaft im britischen Cyber-Versicherungsmarkt zu verbessern. Makler und Versicherer wiesen auf Budgetbeschränkungen in Kleinstunternehmen hin, die Branchenverbände durch Prämiensteuerreformen und Sensibilisierungskampagnen zu beheben vorschlugen.

Nach Branchenvertikale: BFSI hält 28,71 % Marktanteil; Gesundheitswesen wächst mit einer CAGR von 12,83 % inmitten von CNI-Mandaten

BFSI machte im Jahr 2025 28,71 % des Segmentwerts aus, was auf strenge regulatorische Verpflichtungen für Datenschutz, operative Resilienz und Vorfallreaktionsplanung sowie auf eine höhere Kontrollreife bei Identitäts- und Transaktionsverifizierung zurückzuführen ist. Gesundheitswesen und Biowissenschaften wiesen das schnellste Wachstumsprofil mit einer prognostizierten CAGR von 12,83 % bis 2031 auf, unterstützt durch NHS-Beschaffungsanforderungen und die betrieblichen Lehren aus sektorspezifischen Vorfällen. Ereignisse im Einzel- und E-Commerce-Bereich verdeutlichten im Jahr 2025 die Umsatzauswirkungen von Ausfällen, wobei ein führender Einzelhändler Verluste von über 1 Million GBP pro Tag, also 1,27 Millionen USD, während einer mehrwöchigen Störung meldete. Die Fertigung verzeichnete die größte Einzelereignisschwere, da der Angriff auf einen führenden Automobilhersteller im August 2025 eine Schadensschätzung von 1,9 Milliarden GBP, also 2,4 Milliarden USD, mit Kaskadeneffekten auf KMU-Zulieferer auslöste. Technologie- und Telekommunikationsunternehmen behielten eine höhere Kontrollreife bei, was dazu beitrug, die Schwere trotz anhaltender Phishing-Exposition einzudämmen.

Der britische Cyber-Versicherungsmarkt entwickelte weiterhin vertikalspezifische Lösungen, darunter gemischte Deckungen für BFSI, die Cyber- und Kriminalitätsrisiken kombinieren, sowie neue KMU-Endorsements für lieferantengetriebene Betriebsunterbrechungen in der Fertigung und im Einzelhandel. Die mediane britische Schadenshöhe für Nicht-Ransomware-Ereignisse, wie Business-E-Mail-Kompromittierung und Überweisungsbetrug, lag erheblich unter der von Ransomware, was eine häufigere Einführung von Social-Engineering- und Zahlungsbetrugserweiterungen durch BFSI und mittelständische Käufer förderte. Bildungseinrichtungen und Wohltätigkeitsorganisationen waren anhaltenden Risiken bei geringerer Versicherungsdurchdringung ausgesetzt, was den Wert von Sicherheitszertifizierungen und Sensibilisierungsschulungen bei zukünftigen Platzierungen erhöhte. Gesundheitslieferanten entwickelten Cyber-Programme in Übereinstimmung mit den NHS-Charta-Erwartungen, einschließlich 24/7-Überwachung und unveränderlicher Backups, die die langfristige Schadensentwicklung im britischen Cyber-Versicherungsmarkt reduzieren. Sektorübergreifender Druck durch die Durchsetzung des Datenschutzes hielt die Nachfrage nach regulatorischer Reaktionsdeckung und rechtlicher Unterstützung innerhalb von Vorfallreaktions-Retainer-Strukturen aufrecht.

Geografische Analyse

London und der Südosten konzentrieren einen großen Anteil der britischen Prämien und Kapazitäten aufgrund von BFSI-Hauptsitzen, Technologiekorridoren und der Nähe zu Lloyd's-Syndikaten, die den britischen Cyber-Versicherungsmarkt verankern. Prominente Einzel- und Fertigungsvorfälle im Jahr 2025 lösten zusätzliche Prüfungen auf Vorstandsebene in Ballungszentren aus und beschleunigten den Kauf von Deckungssummen. In London ansässige Spezialversicherer skalierten Dienste, die Prävention, Reaktion und Kapazität kombinieren, um komplexe Käufererwartungen zu erfüllen. Rechenzentrumskorridore und Cloud-Ökosystem-Hubs rund um London und wichtige englische Städte vertieften Abhängigkeiten, die Drittanbieterrisiken in regionalen Portfolios im britischen Cyber-Versicherungsmarkt erhöhten. NHS-Rahmenwerke stärkten die Zertifizierungsgrundlagen für Lieferanten im ganzen Land, was sich auf lokale Beschaffungspraktiken auswirkte.

Fertigungscluster in den Midlands und im Nordwesten trieben durch Lieferkettensicherheits- und Vertragsanforderungen, die eigenständige Policen mit robusten Betriebsunterbrechungsbedingungen bevorzugten, ein rasantes Wachstum voran. Der Ausfall im Automobilsektor im August 2025 konzentrierte Verluste auf Produktionsstandorte in den Midlands und verdeutlichte das nachgelagerte Risiko für KMU, die sich historisch auf Paketpolicen im britischen Cyber-Versicherungsmarkt verlassen hatten. Wales und Nordirland verzeichneten ein moderates Wachstum aufgrund des Branchenmix und der Einschränkungen der digitalen Infrastruktur, wobei das Fintech-Wachstum in Cardiff und Luft- und Raumfahrt sowie Finanzdienstleistungen das Risikoprofil Belfasts prägten. Schottlands Beschaffungspolitik und Cyber-Programme entwickelten sich in enger Abstimmung mit den britischen Anforderungen und unterstützten ein stetiges Wachstum unter Edinburgher Finanz- und Technologieunternehmen. Anhaltende Phishing-Exposition und Herausforderungen durch hybride Belegschaften schufen eine anhaltende Nachfrage nach Beratungs- und Schulungsunterstützung.

Lloyd's blieb der Kapazitätsknotenpunkt für den britischen Cyber-Versicherungsmarkt, während Fusionen und Kapitalmarktaktivitäten die Wettbewerbsdynamik verschoben. Spezialversicherer fügten Katastrophenanleihen- und ILS-Kapazitäten hinzu, die die Risikoübernahme auf Investoren und Geografien diversifizierten. Makler-Fazilitäten skalierten grenzüberschreitende Platzierungsoptionen und verbesserten den Zugang für regionale Käufer, was eine breitere Akzeptanz außerhalb Londons unterstützte. Der britische Gesetzgebungsfahrplan signalisierte einen erweiterten regulatorischen Anwendungsbereich für verwaltete Dienstleister und Rechenzentren, was die Mindestanforderungen an Sicherheit und Meldedisziplin für kritische Lieferanten erhöhen soll. Eingebettete Distributionsmodelle erweiterten die Reichweite in regionale KMU-Gemeinschaften, insbesondere in den Midlands und im Nordwesten.

Wettbewerbslandschaft

Der britische Cyber-Versicherungsmarkt war sowohl von Konsolidierung als auch von Wachstum durch neue Marktteilnehmer geprägt, wobei Spezialversicherer die Kapazitäten ausweiteten, während jüngste Fusionen und Übernahmen Expertise und Portfolios innerhalb größerer Plattformen konzentrierten. Technologiegestütztes Zeichnen und proaktive Vorfallreaktion differenzierten führende MGAs und Versicherer, als die Primärraten im Jahr 2025 nachgaben. Spezialprogramme kombinierten Prävention, Überwachung und Ereignisreaktion mit Versicherungskapital, um die Häufigkeit zu reduzieren und Störungsfenster im britischen Cyber-Versicherungsmarkt zu verkürzen. Katastrophenanleihe-Programme skalierten den Schutz für systemische Ereignisse und signalisierten Marktführerschaft bei der Bereitstellung von Alternativkapital. Maklerforschungs- und Beratungskapazitäten leiteten die Festlegung von Deckungssummen, die Priorisierung von Kontrollen und die Strukturierung des Risikotransfers für komplexe Käufer.

Versicherer- und MGA-Strategien betonten KMU-Wachstum durch eingebettete Distribution und modulare Produkterweiterungen, während Großkäufer Excess-Türme und spezialisierte Klauseln für Drittanbieter- und Cloud-Risiken priorisierten. Syndikat-Partnerschaften mit Technologieanbietern erweiterten die proaktive Überwachung und portfolioweite Risikointelligenz im britischen Cyber-Versicherungsmarkt. Makler investierten in europäische Platzierungsfazilitäten und Produktinnovationen, einschließlich Stop-Loss- und ereignisbasierter Strukturen zur Bewältigung von Akkumulations- und Spitzenszenarien. Der alternative Risikotransfer schritt voran, als wichtige Versicherer unterlagerte Katastrophenanleihen emittierten und dedizierte ILS-Strategien vorbereiteten, was die Investorenbeteiligung am Cyber-Risiko verbreiterte. Branchenverbände förderten Maßnahmen zur Verringerung von Schutzlücken für KMU, einschließlich Prämiensteuerreformen und eines möglichen Backstops für systemische Ereignisse.

Im gesamten Jahr 2025 kamen Prämienkonkurrenz und umfassendere Bedingungen den Käufern zugute, während die Schadensentwicklung aus früheren Zeichnungsjahren Druck auf die langfristige Wirtschaftlichkeit im britischen Cyber-Versicherungsmarkt ausübte. Kontrollbasierte Anreize, wie Gutschriften für Zertifizierungsrahmen, förderten Investitionen in MFA, Patching und Erkennung, was die Schadensentwicklung verbesserte. Rechtliche und regulatorische Trends hielten die Nachfrage nach Vorfallreaktions- und regulatorischer Untersuchungsdeckung aufrecht und prägten neue Formulierungen rund um staatlich gesponserte und systemische Risiken. Marktleitlinien priorisierten das Expositionsaggregationsmanagement durch gemeinsame Praktiken und bessere Daten, was die Kapazitätsbereitstellung im Jahr 2026 und darüber hinaus informieren wird. Neue Produkte rund um KI-Risiken und Drittanbieter-Cloud-Resilienz spiegelten sich verändernde Bedrohungsvektoren und Käuferprioritäten wider.

Marktführer der Cyber-Versicherungsbranche im Vereinigten Königreich

AIG

Beazley

Hiscox

Allianz

AXA XL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SCOR ging eine Partnerschaft mit Baobab ein, um die Cyber-Zeichnungskapazität in Europa über das SCOR-Syndikat bei Lloyd's zu erweitern, das CyberSafe-Produkt von Baobab zu unterstützen und die Deep-Scan-Schwachstellenwarntechnologie von Baobab zu nutzen.

- Januar 2026: CFC führte eine globale, auf KMU ausgerichtete Erweiterung ein, die Betriebsunterbrechungen abdeckt, wenn ein wichtiger Kunde einen Cyber-Vorfall erleidet, inspiriert durch kaskadierende Lieferantenstörungen nach dem Jaguar-Land-Rover-Ransomware-Ereignis 2025.

- Januar 2026: NHS England trieb die Umsetzung seiner Cyber-Sicherheits-Lieferketten-Charta voran und kontaktierte Lieferanten, um Kontrollen wie MFA, Überwachung, Patching und die Einhaltung des Datensicherheits- und Schutz-Toolkits nachzuweisen.

- Oktober 2025: CFC gründete ein US-amerikanisches Cyber-Entwicklungsteam unter der Leitung von John Keebler, Morgan Justice und Annie Lyons, um das US-Cyber-Wachstum zu beschleunigen und Makler mit schnelleren Zeichnungsentscheidungen zu unterstützen.

Berichtsumfang des Cyber-Versicherungsmarktes im Vereinigten Königreich

Cyber-Haftpflichtversicherung ist eine Versicherungspolice, die Unternehmen eine Kombination von Deckungsoptionen bietet, um das Unternehmen vor Datenschutzverletzungen und anderen Cyber-Sicherheitsproblemen zu schützen. Es ist keine Frage des Ob, sondern des Wann eine Organisation eine Datenschutzverletzung erleiden wird. Reisende und Cyber-Versicherungsnehmer können auch auf Werkzeuge und Ressourcen zugreifen, um Cyber-Risiken zu verwalten und zu mindern. Cyber-Versicherungen decken im Allgemeinen die Haftung Ihres Unternehmens für eine Datenschutzverletzung ab, die sensible Kundeninformationen betrifft, wie Sozialversicherungsnummern, Kreditkartennummern, Kontonummern, Führerscheinnummern und Gesundheitsakten.

Der britische Cyber-(Haftpflicht-)Versicherungsmarkt ist nach Produkttyp (Paketlösungen, eigenständige Policen) und Anwendungstyp (Bank- und Finanzdienstleistungen, IT & Telekommunikation, Gesundheitswesen, Einzelhandel und andere Anwendungstypen) segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den britischen Cyber-(Haftpflicht-)Versicherungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Paketlösung |

| Eigenständig |

| Großunternehmen |

| Mittlere Unternehmen |

| Kleine und Kleinstunternehmen |

| BFSI |

| IT & Telekommunikation |

| Einzel- & E-Commerce |

| Gesundheitswesen & Biowissenschaften |

| Fertigung |

| Regierung & öffentlicher Sektor |

| Bildung |

| Nach Produkttyp | Paketlösung |

| Eigenständig | |

| Nach Unternehmensgröße | Großunternehmen |

| Mittlere Unternehmen | |

| Kleine und Kleinstunternehmen | |

| Nach Branchenvertikale | BFSI |

| IT & Telekommunikation | |

| Einzel- & E-Commerce | |

| Gesundheitswesen & Biowissenschaften | |

| Fertigung | |

| Regierung & öffentlicher Sektor | |

| Bildung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Cyber-Versicherungsmarkt aktuell und wie sind die Wachstumsaussichten?

Das Volumen des britischen Cyber-Versicherungsmarktes betrug im Jahr 2025 1,56 Millionen USD und soll bis 2031 3,28 Millionen USD erreichen, bei einer CAGR von 13,18 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt den Markt an und wie schnell wächst er?

Eigenständige Policen führten im Jahr 2025 mit einem Anteil von 70,62 % und sollen bis 2031 mit einer CAGR von 12,92 % wachsen.

Welches Kundensegment wächst am schnellsten?

Kleine und Kleinstunternehmen sollen bis 2031 mit einer CAGR von 13,34 % wachsen, unterstützt durch Aktualisierungen des Cyber-Essentials-Programms und eingebettete Distribution.

Welche Branchenvertikalen sind für die Nachfrage am wichtigsten?

BFSI hielt im Jahr 2025 28,71 % des Segmentwerts, während Gesundheitswesen und Biowissenschaften mit einer prognostizierten CAGR von 12,83 % bis 2031 die am schnellsten wachsende Vertikale ist.

Wie entwickeln sich Prämien und Kapazitäten im Vereinigten Königreich?

Die Prämien sanken im Jahr 2025, da die Kapazitäten reichlich vorhanden waren und neue Marktteilnehmer eintraten, obwohl Makler auf Nachhaltigkeitsrisiken hinwiesen, sollten die Schadentrends erhöht bleiben.

Welche Vorschriften prägen das Kaufverhalten?

ICO-Durchsetzung, NHS-Lieferkettenanforderungen und das britische Gesetz zur Cyber-Sicherheit und Resilienz erhöhen die Mindestanforderungen an Kontrollen und die Erwartungen an die Vorfallmeldung bei Käufern.

Seite zuletzt aktualisiert am: