Größe und Marktanteil des Singapurer Kfz-Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Singapurer Kfz-Versicherungsmarkts durch Mordor Intelligence

Die Größe des Singapur Kraftfahrzeugversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 0,95 Milliarden USD im Jahr 2025 auf 0,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,07 Milliarden USD bei einer CAGR von 2,07 % im Zeitraum 2026–2031 erreichen.

Trotz einer Stagnation des Fahrzeugbestands befindet sich der Kraftfahrzeugversicherungsmarkt in Singapur im Aufschwung. Versicherer nutzen digitale Werkzeuge, Telematik und spezialisierte Deckungen für Elektrofahrzeuge (EVs), um die Durchschnittsprämien zu steigern. Zu den wichtigsten Faktoren, die Produktgestaltung und Preisstrategien beeinflussen, zählen die obligatorischen Haftpflichtanforderungen gegenüber Dritten, die rasche Einführung von Elektrofahrzeugen sowie die Unterstützung der Monetary Authority of Singapore (MAS) für Insurtech-Pilotprojekte. Darüber hinaus verstärkt ein Anstieg gewerblicher Fahrzeugflotten, insbesondere im Bereich Fahrdienstvermittlung und Kurzstreckenzustellung, das Prämienvolumen. Digitale Innovationen wie Singpass-gestütztes e-KYC und Online-Aggregatoren senken nicht nur die Vertriebskosten, sondern verschärfen auch den Preiswettbewerb. In diesem dynamischen Umfeld stärken etablierte Versicherer ihre Marktpositionen, indem sie erweiterte Deckungszusätze einführen, sofortige Schadenregulierungen ermöglichen und Partnerschaften eingehen, um den steigenden Reparaturkosten im Zusammenhang mit fortschrittlichen Fahrerassistenzsystemen zu begegnen.

Wichtigste Erkenntnisse des Berichts

- Nach Policentyp führte die Vollkasko im Jahr 2025 mit einem Marktanteil von 71,85 % am Singapurer Kfz-Versicherungsmarkt; nutzungsbasierte Produkte/Pay-as-you-drive-Produkte sollen bis 2031 mit einer CAGR von 12,12 % wachsen.

- Nach Fahrzeugtyp hielten Privatfahrzeuge im Jahr 2025 einen Marktanteil von 80,78 % an der Marktgröße des Singapurer Kfz-Versicherungsmarkts, während für Motorräder und Roller eine CAGR von 13,02 % zwischen 2026 und 2031 prognostiziert wird.

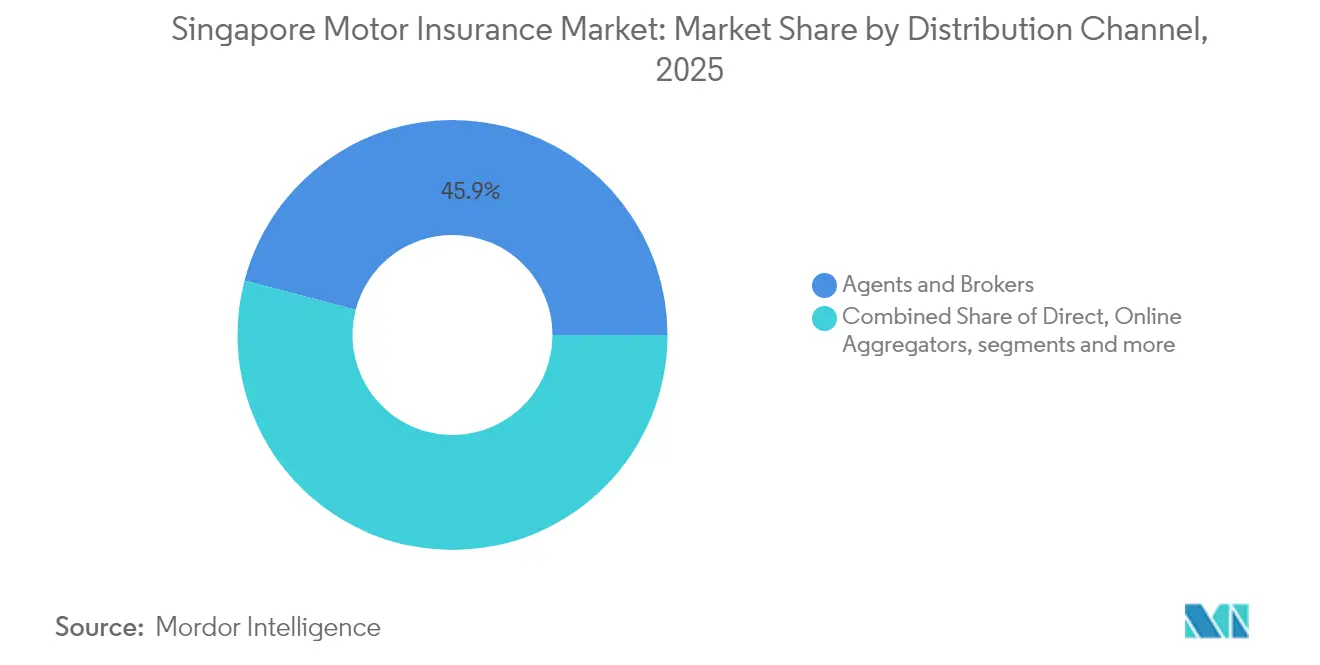

- Nach Vertriebskanal entfielen im Jahr 2025 auf Agenten und Makler 45,92 % des Umsatzanteils; Online-Preisvergleichsportale werden voraussichtlich die höchste CAGR von 15,08 % bis 2031 erzielen.

- Nach Endnutzer entfielen im Jahr 2025 auf Privatkundensegmente 77,63 % der Marktgröße des Singapurer Kfz-Versicherungsmarkts; gewerbliche Segmente wachsen mit einer CAGR von 8,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapurer Kfz-Versicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung der obligatorischen Haftpflichtversicherung | +0.5% | Singapur landesweit | Kurzfristig (≤ 2 Jahre) |

| EV-Adoption und spezialisierte Deckungen | +0.4% | Landesweiter urbaner Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Telematik und nutzungsbasierte Modelle | +0.6% | Singapur landesweit | Mittelfristig (2–4 Jahre) |

| Wachstum von Fahrdienstvermittlungs- und Lieferflotten | +0.4% | Urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Preisvergleichsportale im Direktkundenvertrieb | +0.3% | Singapur landesweit | Kurzfristig (≤ 2 Jahre) |

| Singpass-fähiges e-KYC | +0.3% | Singapur landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Kfz-Haftpflichtversicherung nach Singapurer Recht

In Singapur schreibt der Motor Vehicles (Third-Party Risks and Compensation) Act eine Kfz-Versicherung vor und prägt damit maßgeblich die Kfz-Versicherungslandschaft des Landes. Gesetzlich muss jedes Kraftfahrzeug über eine Haftpflichtdeckung gegenüber Dritten verfügen. Wer gegen diese Regelung verstößt, riskiert Geldstrafen oder Freiheitsstrafen, was zu einer nahezu universellen Policenabdeckung und einem konstanten Prämienvolumen führt. Das Motor Insurers' Bureau stärkt die Marktintegrität, indem es Opfer von Unfällen mit unversicherten Fahrern entschädigt. Regulatorische Maßnahmen, wie die Pflicht zur Meldung von Unfällen an die Versicherer, zielen darauf ab, Betrug einzudämmen und die Schadensabwicklung zu beschleunigen. Der General Insurance Association zufolge hat die strikte Durchsetzung die Kfz-Versicherungsdurchdringung bei nahezu 100 % gehalten[1]General Insurance Association of Singapore, „Motor Insurance Consumer Guide”, gia.org.sg. Diese hohe Durchdringung bietet Versicherern einen berechenbaren Markt und ermöglicht es ihnen, sich von der bloßen Kundengewinnung hin zur Produktinnovation und Verfeinerung von Risikoanalysen zu verlagern.

EV-Adoption treibt spezialisierte Policen und Deckungserweiterungen voran

In Singapur treibt der Anstieg der Elektrofahrzeug (EV)-Akzeptanz die Entwicklung spezialisierter Kraftfahrzeugversicherungspolicen voran. Während Elektrofahrzeuge im Jahr 2024 lediglich 3,3 % des nationalen Fahrzeugbestands ausmachten, dominierten sie mit 32,5 % die Neuzulassungen. Dieser Anstieg ist größtenteils auf staatliche Anreize von bis zu SGD 40.000[2]Liberty Insurance, "Deckung und Prämien in der Singapurer EV-Versicherung," libertyinsurance.com.sg zurückzuführen. Versicherer entwickeln nun Produkte, die auf die spezifischen Risiken von Elektrofahrzeugen zugeschnitten sind, darunter Batteriedegradation, potenzielle Schäden an Ladeausrüstung und Cyberbedrohungen. Diese maßgeschneiderten Policen, die die erhöhten Reparaturkosten und die Knappheit an Ersatzteilen widerspiegeln, werden mit einem Aufschlag von 15–20 % gegenüber herkömmlichen Kraftfahrzeugversicherungen angeboten. Ein herausragendes Beispiel in diesem Bereich ist der eDrivo-Tarif von Income Insurance, der Funktionen wie einen 24/7-Mobilladeservice und eine optionale Batterieersatzdeckung bietet[3]Income Insurance, "eDrivo Kfz-Versicherung," income.com.sg. Da die Preise für Elektrofahrzeuge sinken und die öffentliche Ladeinfrastruktur ausgebaut wird, ist der Prämienpool für die Elektrofahrzeugversicherung auf ein zweistelliges Wachstum ausgerichtet, was ihre Bedeutung als strategischen Wachstumspfad für Versicherer unterstreicht.

Telematik und nutzungsbasierte Versicherung, unterstützt durch MAS-Sandkästen

In Singapur wird der Kfz-Versicherungsmarkt zunehmend durch Telematik und nutzungsbasierte Versicherung (UBI) geprägt, unterstützt durch den Regulierungssandkasten-Rahmen der Monetary Authority of Singapore (MAS). Diese Initiative erlaubt es Versicherern, innovative Modelle zu erproben, etwa Pay-per-Kilometer- und verhaltensbasierte Preisgestaltung, und dabei von reduzierten Kapitalanforderungen zu profitieren. Ein bemerkenswertes Beispiel ist Carros „Covered”-Tarif, der von NTUC Income gezeichnet wird. Dieser Tarif nutzt Fahrzeugdiagnosen und KI-gesteuertes Scoring, um Prämien auf Basis des Fahrverhaltens dynamisch anzupassen. Infolgedessen erzielen sichere Fahrer Rabatte von bis zu 30 %. Diese Entwicklung signalisiert einen Wandel in der Zeichnungspraxis, bei dem verhaltensbasierte Kennzahlen gegenüber traditionellen demografischen Faktoren bevorzugt werden. Branchenexperten prognostizieren, dass nutzungsbasierte Versicherung bis 2030 bis zu 15 % aller Kfz-Policen ausmachen könnte, was die Schadenkostenquoten der Versicherer verbessert und die Kundenbindung vertieft.

Wachstum von Fahrdienstvermittlungs- und Last-Mile-Lieferflotten steigert die Policennachfrage

Der Aufstieg von Fahrdienstvermittlern und Singapurs Lieferflotten auf der letzten Meile befeuert einen Anstieg der Nachfrage nach Kraftfahrzeugversicherungspolicen, die auf gewerbliche Bedürfnisse zugeschnitten sind. Unternehmen wie Grab und foodpanda setzen auf hybride Versicherungslösungen, die sowohl private als auch gewerbliche Nutzung abdecken. Infolgedessen verzeichnen gewerbliche Kraftfahrzeugprämien einen robusten CAGR von 9,20 %. Flottenoperatoren suchen nun nach Funktionen wie anpassbaren Selbstbehalten, Pannenhilfe und Werkzeugen zur Überwachung der Fahrerleistung. Versicherer nutzen die Möglichkeiten der Telematik und verfolgen Kennzahlen wie Fahrzeugkilometerstand, Fahrgastaufkommen und Streckendaten. Dies ebnet nicht nur den Weg für nutzungsbasierte Preisgestaltung, sondern hilft auch bei der Betrugseindämmung. Angesichts der dichten städtischen Landschaft Singapurs sind diese Flotten ein integraler Bestandteil des nationalen Verkehrsrahmens und treiben ein beständiges Wachstum im Kraftfahrzeugversicherungsmarkt voran.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiskämpfe auf Preisvergleichsportalen | -0.4% | Singapur landesweit | Mittelfristig (2–4 Jahre) |

| Stagnation des Fahrzeugbestands | -0.3% | Singapur landesweit | Langfristig (≥ 4 Jahre) |

| MAS-risikobasierte Kapitalvorschriften | -0.2% | Singapur landesweit | Mittelfristig (2–4 Jahre) |

| Schadenkostenentwicklung durch Fahrerassistenzsystem- und EV-Teile | -0.3% | Singapur landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskämpfe und Rabattgewährung auf Preisvergleichsportalen komprimieren die Zeichnungsmargen

Digitale Versicherer gewinnen mit extrem niedrigen Preisen rasch Marktanteile und lösen damit einen ruinösen Wettbewerb aus, der die Margen branchenweit einengt. Als Reaktion darauf greifen einige Versicherer auf Strategien wie höhere Selbstbehalte oder die Entkopplung von Zusatzleistungen zurück. Diese Ansätze bergen jedoch das Risiko, Deckungslücken zu schaffen und damit das Kundenvertrauen zu untergraben. Anhaltender Preisdruck belastet die Solvenzpuffer kleinerer Anbieter und unterstreicht den kritischen Bedarf an robuster Kapitalstärke im Einklang mit risikobasierten Vorschriften. Die niedrigen Preise und Margen hemmen das Wachstum des Singapurer Kfz-Versicherungsmarkts.

Stagnation des Fahrzeugbestands begrenzt das Neupolizenwachstum

Auf dem Singapurer Kfz-Versicherungsmarkt kämpft man mit einer strukturellen Begrenzung des Neupolizenwachstums, die in erster Linie auf das Certificate of Entitlement (COE)-System zurückzuführen ist. Dieses System begrenzt das Wachstum des Fahrzeugbestands auf nahezu null, eine Maßnahme zur Eindämmung der Straßenüberlastung. Infolgedessen verlagern Versicherer ihre Strategien auf Kundenbindung, Upselling verbesserter Deckungsprodukte und die Umsetzung von Prämienerhöhungen zur Umsatzsteigerung, anstatt die Anzahl der Policen auszuweiten. Während Schwankungen bei den COE-Preisen Verbraucherentscheidungen beeinflussen können und jene mit höheren Prämien dazu veranlassen, eine umfassendere Deckung zu wählen, bleibt die dauerhafte Obergrenze für die Fahrzeuganzahl ein bedeutendes Hindernis für das Umsatzwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Policentyp: Nutzungsbasierte Modelle stören traditionelle Deckungen

Die Vollkasko dominierte im Jahr 2025 mit einem Anteil von 71,85 %, da hohe Fahrzeugwerte und dichter Verkehr die wahrgenommene Schadenschwere erhöhen. Die Marktgröße des Singapurer Kfz-Versicherungsmarkts, die an Vollkaskopolicen geknüpft ist, wird voraussichtlich mit einer CAGR von 1,79 % steigen, gestützt durch COE-bedingte Fahrzeugbewertungen. Policen für Feuer- und Diebstahlversicherung für Dritte sowie reine Haftpflichtpolicen bedienen ältere oder budgetorientierte Fahrzeuge, stehen jedoch vor der Herausforderung der Kannibalisierung, wenn Fahrer auf flexible nutzungsbasierte Tarife umsteigen.

Die Übernahme von Telematik verändert die Prämienstruktur. Nutzungsbasierte Verträge wachsen jährlich um 12,12 %, da Fahrer kilometergebundene Ersparnisse nutzen und MAS-Sandkästen die Markteinführungszyklen verkürzen. Der Marktanteil nutzungsbasierter Policen am Singapurer Kfz-Versicherungsmarkt würde die Dominanz fester Prämien erheblich verwässern und etablierte Anbieter dazu zwingen, Risikobewertungsalgorithmen und Telematikopartnerschaften zu verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: EV-Übergang verändert die Risikoprofile

Privatfahrzeuge trugen im Jahr 2025 80,78 % der gebuchten Prämien bei und liefern damit ein stabiles, aber wachstumsschwaches Segment, da die Zulassungsobergrenzen fortbestehen. Die Marktgröße des Singapurer Kfz-Versicherungsmarkts für Privatfahrzeuge wird voraussichtlich bis 2031 nur mit einer CAGR von 1,59 % wachsen. Im Gegensatz dazu verzeichnen Motorräder und Roller eine CAGR von 13,02 %, unterstützt durch Erschwinglichkeit und die Nachfrage von Lieferflotten, wenn auch von einer niedrigeren Ausgangsbasis aus.

Elektrofahrzeuge erhöhen die Komplexität der Zeichnung, da Batterien, Leistungselektronik und Aluminiumkarosserien die Reparaturkosten in die Höhe treiben. EV-Policen sind 15–20 % teurer als Policen für Verbrennungsfahrzeuge; staatliche Anreize und der Ausbau des Ladenetzes treiben jedoch ein rasantes Wachstum des Fahrzeugbestands voran. Bis 2030 könnten EVs ein Zehntel der zugelassenen Fahrzeuge ausmachen, was ihre Auswirkungen auf die Schadenkostenquoten verstärkt und datenreichen Versicherern einen Zeichnungsvorteil verschafft.

Nach Vertriebskanal: Digitale Plattformen fordern traditionelle Intermediäre heraus

Agenten und Makler behielten im Jahr 2025 45,92 % der Policen, doch ihr Anteil erodiert langsam, da der Kauf über mobile Endgeräte an Bedeutung gewinnt. Die Marktgröße des Singapurer Kfz-Versicherungsmarkts, die über Agenten vertrieben wird, wird voraussichtlich stagnieren, während über Preisvergleichsportale abgewickelte Verkäufe mit einer CAGR von 15,08 % beschleunigen und die Erlösbasis des Direktkanals ausweiten.

Preisvergleichsportale verbessern die Transparenz, aber machen Angebote zu Massenware. Um relevant zu bleiben, integrieren Intermediäre digitale Beratung, bündeln spartenübergreifende Deckungen und heben die Erfolgsbilanz im Schadenservice hervor. Versicherer kombinieren Omnichannel-Modelle: Online für die Kundengewinnung, Makler für hochwertige Erneuerungen und komplexe Flotten sowie Bankpartner für Cross-Selling-Möglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliches Segment übertrifft das Wachstum im Privatkundensegment

Das Privatkundensegment machte im Jahr 2025 77,63 % der Prämien aus, wächst jedoch langsam, da die individuelle Fahrzeuganzahl begrenzt ist. Gewerbliche Flottenprämien steigen jährlich um 8,98 %, da Fahrdienstvermittler, Logistikanbieter und Carsharing-Betreiber skalieren. Die Schadenkostenvolatilität ist in gewerblichen Portfolios höher und veranlasst Versicherer, Telematik, Fahrerschulungen und dynamische Selbstbehalte einzubinden.

Mit steigenden unternehmensweiten Nachhaltigkeitszielen übernehmen Unternehmen Elektrolieferwagen und Zweiräder, was Schadensmuster und Ausfallzeitkosten verändert. Versicherer, die die Beschaffung von EV-Teilen und schnelle Reparaturnetzwerke beherrschen, werden wahrscheinlich Marktanteile im wachsenden gewerblichen Nischensegment gewinnen.

Geografische Analyse

Singapurs kompakte Geografie macht eine regionale Tarifierung überflüssig, schärft aber den Fokus auf Fahrverhalten, Fahrzeugtechnologie und stadtdichtebedingte Faktoren. Umfangreiche CCTV-Abdeckung und intelligente Verkehrssysteme liefern hochwertige Schadennachweise, die die Betrugserkennung und Streitbeilegung erleichtern. Tropische Regenfälle verursachen Sturzfluten, die Versicherer in die Vollkaskodeckung einpreisen, insbesondere für tiefliegende Parkhäuser.

Das Bestreben der Regierung, eine „autoarme” Nation zu werden, prägt die langfristige Nachfrage. Investitionen in die Schienen- und Buskapazität zielen darauf ab, die Abhängigkeit von Privatfahrzeugen zu reduzieren, doch Gig-Economy-Flotten und Kurzzeitmieten steigen parallel dazu an und diversifizieren die Prämienquellen. Die MAS-Aufsicht schreibt eine starke Solvenz vor, was eine fortlaufende Kapitaloptimierung vorantreibt, während die digitale Identitätsinfrastruktur ein reibungsloses e-KYC unterstützt und eine kostengünstige Skalierung von Direktkanälen ermöglicht.

Die EV-Adoption konzentriert sich geografisch auf öffentliche Wohnanlagen mit Gemeinschaftsladestationen und wohlhabende Stadtteile mit privaten Ladepunkten. Da das Ladenetz dichter wird, erwarten Versicherer, dass die EV-Schadenfrequenzen sich an die Verbrennungsnormen annähern werden, obwohl die Schadenschwere aufgrund der Batteriepreise erhöht bleiben könnte. Singapurs strenge Importregeln und die geplante Stilllegung nach 10 Jahren stellen sicher, dass das Fahrzeugalter jung bleibt, was die durchschnittlichen Reparaturkosten hoch hält.

Wettbewerbslandschaft

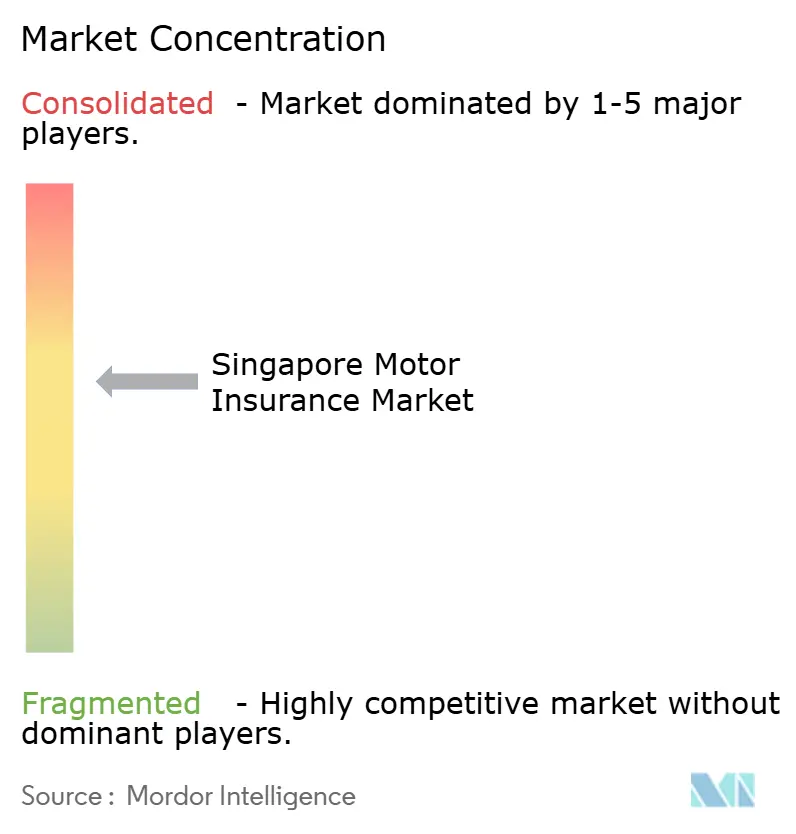

Die Marktkonzentration ist moderat. NTUC Income Insurance Co-operative Ltd, Great Eastern General Insurance Ltd, MSIG Insurance (Singapore) Pte. Ltd., AXA Insurance Pte Ltd und Tokio Marine Insurance Singapore Ltd sind die führenden Anbieter auf dem Markt, gestützt durch ein breites Agentennetzwerk und ein genossenschaftliches Selbstverständnis. Ausländische Marktteilnehmer wie Budget Direct und FWD wachsen rasch durch kosteneffiziente Online-Modelle und bieten Prämien an, die 30–40 % unter den traditionellen Tarifen liegen, um preissensible Fahrer anzuziehen.

Technologie ist das wichtigste Wettbewerbsfeld. Etablierte Anbieter setzen KI-gesteuerte Schadenportale ein, die die Regulierungszyklen von Wochen auf Tage reduzieren, während Herausforderer mit sofortiger Policenausstellung und Pay-per-Kilometer-Abrechnung werben. Partnerschaften mit EV-Herstellern und Fahrdienstvermittlern schaffen exklusive Affinitätspools. Einige Versicherer melden Patente auf Blockchain-fähige parametrische Deckungen an, um Totalschadenentschädigungen zu automatisieren.

Kapitalvorschriften begünstigen Skalierung. Die risikobasierten MAS-Rahmenwerke erhöhen die Kapitalanforderungen für stark wachsende, aber margenarme Portfolios und fördern Konsolidierungsinteressen. Obwohl Alllianzs Übernahmegebot für Income Insurance im Jahr 2024 scheiterte, erwarten Analysten weitere Fusionen und Übernahmen, da kleinere Unternehmen Bilanzkraft und digitale Fähigkeiten suchen. Die Wettbewerbsdifferenzierung verlagert sich zunehmend in Richtung Kundenerfahrung anstelle von reinem Preiswettbewerb, insbesondere in einem Markt, in dem Reparaturkostenentwicklung eine umsichtige Zeichnungspraxis erfordert.

Marktführer des Singapurer Kfz-Versicherungsmarkts

-

MSIG INSURANCE (SINGAPORE) PTE. LTD.

-

TOKIO MARINE LIFE INSURANCE SINGAPORE LTD.

-

THE GREAT EASTERN LIFE ASSURANCE COMPANY LIMITED

-

NTUC Income Insurance Co-operative Ltd

-

AXA Insurance Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Gallagher Re berichtete, dass Schaden-Unfall-Insurtechs im ersten Quartal 2025 USD 1,13 Milliarden einsammelten, wobei KI-fokussierte Unternehmen 61,2 % der Transaktionen auf sich vereinten.

- Januar 2025: Liberty Insurance Pte Ltd gab bekannt, dass EVs im Jahr 2024 einen Anteil von 3,3 % am Fahrzeugbestand hatten, wobei EV-Neuzulassungen 32,5 % der Zugänge ausmachten.

- Dezember 2024: Allianz Insurance Singapore zog seinen Vorschlag zur Übernahme von Income Insurance zurück, ein Schritt, der die Wettbewerbslandschaft Singapurs unverändert lässt und den Status von Income als führendem lokalen Kfz-Versicherer erhält.

- September 2024: Income Insurance führte die eDrivo-Kfz-Versicherung ein und bündelt dabei mobile Ladeoptionen und Batterieersatzoptionen für EV-Besitzer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir definieren den Kfz-Versicherungsmarkt in Singapur als die jährlichen gebuchten Prämien, die von lizenzierten Versicherern für Policen generiert werden, die privat und gewerblich zugelassene Kraftfahrzeuge, Autos, Motorräder, Kleintransporter und Taxis, gegen Haftpflicht- und Kaskorisiken absichern. Die Werte sind in konstanten 2024-US-Dollar angegeben und entsprechen den Berichtskonventionen der Monetary Authority of Singapore.

Ausschluss des Geltungsbereichs: Policen, die an Offshore-Captives verkauft werden, Garantieverlängerungen und eigenständige Unfallversicherungen sind von unserer Bemessung ausgeschlossen.

Überblick über die Segmentierung

-

Nach Policentyp

- Vollkasko

- Feuer- und Diebstahlversicherung für Dritte

- Reine Haftpflichtversicherung

- Nutzungsbasierte Policen / Pay-as-you-drive-Policen

-

Nach Fahrzeugtyp

- Privatfahrzeuge

- Motorräder und Roller

- Gewerbliche Fahrzeuge und leichte Nutzfahrzeuge

-

Nach Vertriebskanal

- Agenten und Makler

- Direktvertrieb (Versicherer-Website / Filiale)

- Online-Preisvergleichsportale

- Bancassurance

- Fahrzeughändler

-

Nach Endnutzer

- Privatkundensegment

- Gewerbekundensegment

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Underwriting-Managern, Schadenregulierern und Flottenbetreibern im Großraum Singapur und Johor. Diese Gespräche halfen uns bei der Validierung der Annahmen zur Schadenquote, der durchschnittlichen Prämie pro Fahrzeug und der frühen Annahme von nutzungsbasierten Produkten.

Desk Research

Unsere Analysten begannen mit offenen Daten der General Insurance Association, den Jahresstatistiken der Monetary Authority of Singapore, den Fahrzeugparkzahlen der Land Transport Authority und den Unfallberichten des Verkehrsministeriums, in denen Prämienvolumen, Schadentrends und Fahrzeugzahlen verankert sind. Fachzeitschriften, parlamentarische Reden über Certificate of Entitlement-Quoten und von Fachleuten begutachtete Abhandlungen über EV-Reparaturkosten lieferten den Kontext zu Preisinflation und Risikoschwere. Kostenpflichtige Datenbanken, D&B Hoovers für Finanzdaten von Versicherern, Dow Jones Factiva für Prämienanmeldungen und Questel für telematikbezogene Patente, lieferten Einblicke auf Unternehmensebene, die öffentliche Quellen nicht bieten konnten. Die aufgelisteten Quellen veranschaulichen den breiteren Pool, den wir bei Mordor Intelligence routinemäßig konsultieren, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den gebuchten Bruttoprämien für das Jahr 2024, die um die prognostizierten Veränderungen bei der Größe des Fahrzeugparks, der Durchschnittsprämie und der Schadenschwere bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, stichprobenartige Versicherer-Roll-ups und Kanal-Audits untermauert, die uns eine Feinabstimmung von Ausreißersegmenten ermöglichen. Zu den Schlüsselvariablen in unserem Modell gehören die COE-Quotenerneuerung, die EV-Durchdringung, die durchschnittlichen Schadenkosten, die Unfallhäufigkeit und das verfügbare Einkommen in Abhängigkeit vom BIP.

Für die Prognosen verwenden wir eine multivariate Regression mit ARIMA, um die Prämien bis 2030 zu prognostizieren; die Koeffizienten werden vor der endgültigen Festlegung mit den Befragten überprüft. Datenlücken in kleineren Teilsegmenten werden anhand breiterer Indikatoren wie Fahrzeugverkäufe und Reparaturkostenindizes linear interpoliert.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe testen zwei leitende Prüfer die Modellergebnisse anhand historischer GIA-Kennzahlen und MAS-Solvabilitätskennzahlen. Jede Abweichung von mehr als drei Prozentpunkten führt zu einer Überarbeitung. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitliche Aktualisierungen werden herausgegeben, wenn regulatorische oder makroökonomische Schocks die Annahmen wesentlich verändern.

Warum die Kfz-Versicherung von Mordor in Singapur als verlässlich gilt

Die veröffentlichten Schätzungen stimmen nur selten überein, weil die Unternehmen unterschiedliche Bereiche, Preisgrundlagen und Wechselkurspfade wählen. Wir weisen auf diese Abweichungen im Vorfeld hin, damit unsere Kunden sofort erkennen, wo die Zahlen voneinander abweichen und warum unsere disziplinierten Filter wichtig sind.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Nebengebühren berücksichtigt werden, der Umfang der Nicht-Lebensversicherungssparten, die unter "Kfz" zusammengefasst werden, und das gewählte Wechselkursjahr. Unsere Studie beschränkt sich auf im Inland gebuchte Prämien, schließt periphere Versicherungszweige aus und rechnet den gleitenden MAS-Durchschnitt um - Entscheidungen, die unsere Basislinie für 2025 eng und reproduzierbar halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,95 B (2025) | Mordor Intelligence | - |

| USD 1,20 B (2024) | Regionale Beratung A | Einschließlich Zusatzkosten für Unfälle und Pannenhilfe |

| USD 6,12 B (2024) | Fachzeitschrift B | Bündelt alle fahrzeugbezogenen Nicht-Lebensversicherungen und verwendet einen festen Wechselkurs für 2023 |

Zusammengenommen zeigt der Vergleich, dass unsere Zahl die transparenteste und entscheidungsfähigste Basis für Versicherer, Rückversicherer und Aufsichtsbehörden darstellt, sobald periphere Ertragsströme und breite P&C-Sparten ausgeklammert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapurer Kfz-Versicherungsmarkts?

Der Markt ist 2026 USD 0,97 Milliarden wert und soll bis 2031 USD 1,07 Milliarden erreichen.

Warum sind die Prämien für Elektrofahrzeuge in Singapur höher?

EV-Prämien liegen 15–20 % über denen für Verbrennungsfahrzeuge, da Batteriesätze und Spezialkomponenten die Reparaturkosten in die Höhe treiben und versicherungsmathematische Daten noch begrenzt sind.

Wie wirkt sich das Certificate of Entitlement (COE)-System auf das Kfz-Versicherungswachstum aus?

COE-Kontingente begrenzen die Fahrzeuganzahl, sodass Versicherer für die Ausweitung des Prämieneinkommens auf Policen-Upgrades und gewerbliche Flotten statt auf Neufahrzeugwachstum setzen.

Welche Rolle spielt Telematik bei der Preisgestaltung von Kfz-Versicherungen?

Telematikgeräte erfassen Kilometerstand und Fahrverhalten und ermöglichen damit Pay-as-you-drive-Prämien, die sicheres Fahrverhalten mit Rabatten von bis zu 30 % belohnen.

Seite zuletzt aktualisiert am: