Größe und Marktanteil des Singapurer Sach- und Haftpflichtversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

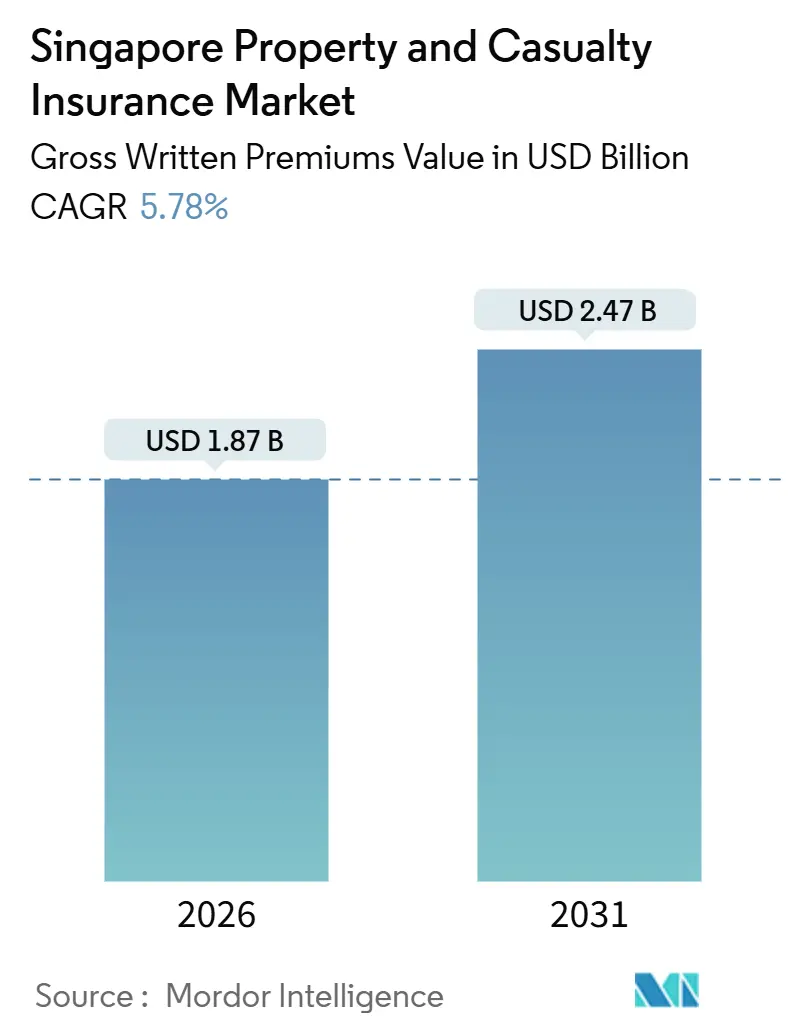

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

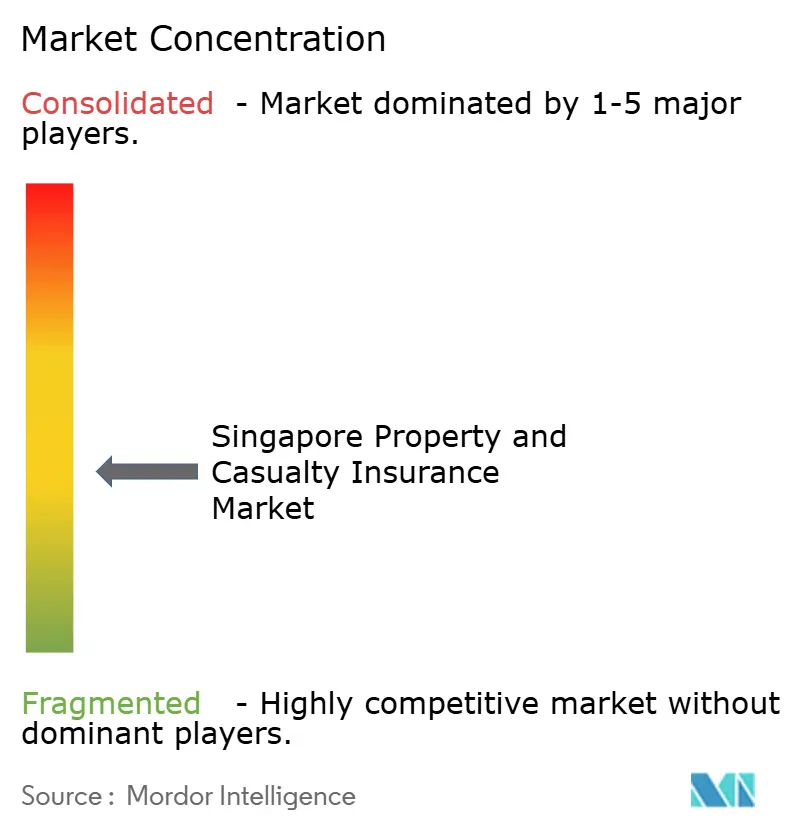

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapurer Sach- und Haftpflichtversicherungsmarktes durch Mordor Intelligence

Die Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes beträgt im Jahr 2026 USD 1,87 Milliarden und wird bis 2031 voraussichtlich USD 2,47 Milliarden bei einer CAGR von 5,78 % erreichen. Der Wachstumsrhythmus des Marktes spiegelt eine Verschiebung weg von einem Jahrzehnt stärkerer Expansion wider, da der allgemeine Versicherungssektor bis 2024 ein durchschnittliches Jahreswachstum von nahezu 8 % verzeichnete, was den Kontext für gemäßigte Zuwächse schafft, da die Preisgestaltung wettbewerbsintensiver wird. Zeichnungsdisziplin steht nun im Mittelpunkt, nachdem der inländische Zeichnungsgewinn im Jahr 2024 um 16,7 % gesunken ist, obwohl die gebuchten Bruttoprämien um 8,3 % gestiegen sind. Die regulatorische Verschärfung im Rahmen des Risikobasierten Kapital-2-Rahmens stärkt die Kapitalqualität, wobei Aktualisierungen, die am 1. Januar 2026 in Kraft treten, für Zusätzliche Tier-1- und Tier-2-Kapitalinstrumente gelten, um Privatanleger zu schützen. Staatlich geförderte Programme für Wohnimmobilien und Hypotheken sowie die Hub-Rolle des Stadtstaates im Bereich Marine- und Spezialrisiken stützen eine diversifizierte Nachfrage über alle Sparten hinweg.

Wesentliche Erkenntnisse des Berichts

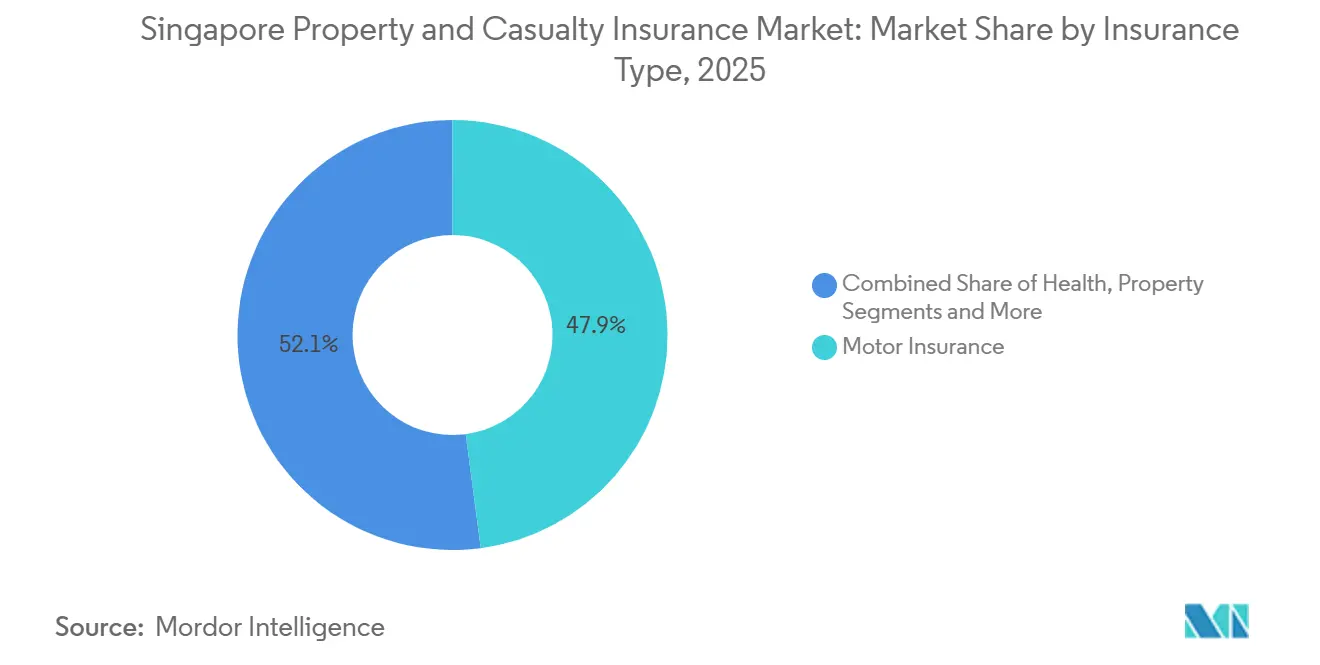

- Nach Geschäftssparte führte die Kraftfahrzeugversicherung im Jahr 2025 mit einem Umsatzanteil von 47,9 % an der Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes, während sonstige Versicherungen bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

- Nach Kundentyp hielt das Firmenkundensegment im Jahr 2025 einen Anteil von 56,5 % an der Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes und wird bis 2031 voraussichtlich eine CAGR von 10,40 % verzeichnen.

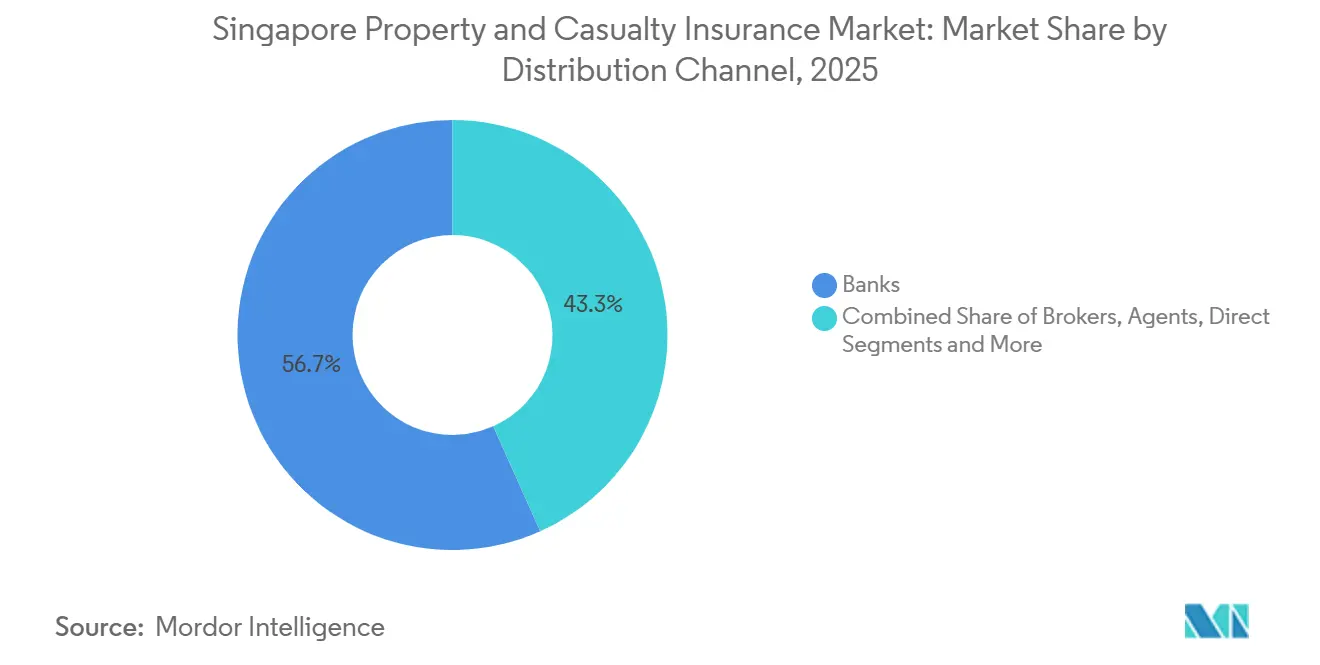

- Nach Vertriebskanal entfielen im Jahr 2025 56,7 % der Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes auf Banken, während Makler und Agenten bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Der Singapurer Sach- und Haftpflichtversicherungsmarkt ist hoch wettbewerbsintensiv, wobei die Marktanteile auf Komposit-Versicherer, Bankenversicherungsanbieter und auf Spezialgebiete ausgerichtete Unternehmen verteilt sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Singapurer Sach- und Haftpflichtversicherungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stärkung des Marktvertrauens durch robuste Regulierung | +1.2% | Singapurer Inlandsmarkt | Mittelfristig (2–4 Jahre) |

| Nutzung der Rolle Singapurs als regionaler Handels- und Seefahrtshub | +0.8% | Singapur und ASEAN-Korridore | Langfristig (≥ 4 Jahre) |

| Förderung der Inanspruchnahme von Sach- und Haftpflichtversicherungen über staatlich geförderte Versicherungsprogramme | +1.5% | Nationale, sach- und hypothekengebundene Sparten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Spezialsparten durch wachsendes Risikobewusstsein | +1.3% | Singapur mit regionalen Firmenkundenauswirkungen | Mittelfristig (2–4 Jahre) |

| Bankenversicherungsumfang und eingebetteter Vertrieb | +0.6% | Nationale, Privatkunden- und KMU-Segmente | Mittelfristig (2–4 Jahre) |

| Offshore-Risikoaggregation und Entwicklung des ILS- oder parametrischen Marktes | +0.5% | In Singapur domizilierte Regionalrisiken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stärkung des Marktvertrauens durch robuste Regulierung

Die Verbesserungen des Risikobasierten Kapital-2-Rahmens, die am 1. Januar 2026 in Kraft getreten sind, verlangen, dass Zusätzliche Tier-1- und Tier-2-Instrumente ausschließlich an Nicht-Privatanleger verkauft werden dürfen, um als aufsichtsrechtliches Kapital anerkannt zu werden, was die Kapitalqualität erhöht und Privatanleger vor komplexen Strukturen schützt. Diese Maßnahmen verbessern die Solvenzresilienz und stärken indirekt das Vertrauen in den Singapurer Sach- und Haftpflichtversicherungsmarkt, da die Risikosensitivität in der Zeichnungs- und Anlagepolitik zunimmt.[1]Währungsbehörde von Singapur, "Rundschreiben 133 Bewertungs- und Kapitalrahmen für Versicherer," MAS, mas.gov.sg. Das regulatorische Umfeld bleibt aktiv, und die Aufsichtsbehörden verfeinern weiterhin Leitlinien und Erwartungen in Bezug auf Governance, Vertrieb und Verhalten, was auf eine dauerhafte Compliance-Grundlage hindeutet, die die Prämiennachhaltigkeit unterstützt. Die gesetzliche Aufsicht ist ebenfalls durchsetzungsstärker, wie das Versicherungs-(Änderungs-)Gesetz 2024 belegt, das den Weg für ministerielle Eingriffe in Transaktionen ebnete, bei denen Faktoren des öffentlichen Interesses von Bedeutung sind. Zusammen stärken diese Verschiebungen die Glaubwürdigkeit der aufsichtsrechtlichen Schutzmaßnahmen und fördern langfristige Stabilität, die ein geordnetes Wachstum im Singapurer Sach- und Haftpflichtversicherungsmarkt unterstützt.

Nutzung der Rolle Singapurs als regionaler Handels- und Seefahrtshub

Singapurs führende Position als zweitgrößter Marinekaskoversicherer Asiens und viertgrößter weltweit sichert einen stetigen Zufluss von Spezialrisiken, Rückversicherungsplatzierungen und komplexen Deckungsanforderungen, die in verwandte Sparten überfließen. Die Ausrichtung wichtiger internationaler Marine-Versicherungsveranstaltungen unterstreicht die Rolle des Stadtstaates bei der Zusammenführung globaler Märkte, was dem Singapurer Sach- und Haftpflichtversicherungsmarkt durch Wissenstransfer und Geschäftsanbahnung zugute kommt. Regionale Risikogemeinschaft und parametrische Strukturen gewinnen ebenfalls an Bedeutung, wobei die Südostasiatische Katastrophenrisikoversicherungseinrichtung von Singapur aus operiert und im Jahr 2025 schnelle Auszahlungen nach Katastrophen geleistet hat, die operative Reife demonstrieren[2]Globale Asiatische Versicherungspartnerschaft, "Den Weg zur Schließung von Asiens 1-Billion-USD-Versicherungsschutzlücke aufzeigen," GAIP, gaip.global. Die regulatorische Klarheit Singapurs und die Konzentration von Versicherern, Rückversicherern und Maklern schaffen einen natürlichen Hub für komplexe Risikofinanzierungen, von dem Spezialsparten innerhalb des Singapurer Sach- und Haftpflichtversicherungsmarktes profitieren. Diese Hub-Dynamik bleibt ein langfristiger struktureller Vorteil, insbesondere da die Infrastruktur- und Logistikexpansion in Südostasien weiterhin anspruchsvolle Deckungsoptionen erfordert.

Förderung der Inanspruchnahme von Sach- und Haftpflichtversicherungen über staatlich geförderte Versicherungsprogramme

Das Wohnschutzprogramm ist für berechtigte Eigentümer von Wohnungen der Wohnbaugesellschaft, die CPF-Ersparnisse verwenden, verpflichtend, was einen durchdrungenen hypothekengebundenen Schutz verankert und das Ausfallrisiko im Zusammenhang mit Sterblichkeit und Invalidität reduziert. Regulatorische Änderungen im Mai 2025 erweiterten die Anspruchsberechtigung auf Mitglieder mit bestimmten vorbestehenden Erkrankungen, vorbehaltlich Obergrenzen für Prämienzuschläge, was die Inklusion stärkt und gleichzeitig versicherungsmathematische Schutzmaßnahmen bewahrt. Das HDB-Feuerversicherungsprogramm bleibt für HDB-Wohnungseigentümer, die HDB-Darlehen bedienen, verpflichtend, was eine grundlegende Strukturversicherung gewährleistet und einen Upsell-Pfad zu privaten Plänen für Inhalt und Renovierungen schafft. Diese Programme stellen wiederkehrende Prämienpools bereit, die den Singapurer Sach- und Haftpflichtversicherungsmarkt stabilisieren, während ergänzende private Pläne auf dem durch die Pflichtdeckung geschaffenen Fundament aufbauen. Die weit verbreitete Inanspruchnahme von Gesundheitsschutz in Singapur prägt ferner die Nachfrage nach Unfall- und Zusatzversicherungen, wobei der Lebensversicherungssektor im Jahr 2025 eine starke Dynamik im Neugeschäft meldete, was ein robustes Engagement der Haushalte im Bereich Versicherungen signalisiert.

Ausbau von Spezialsparten durch wachsendes Risikobewusstsein

Das Risikobewusstsein von Unternehmen steigert die Nachfrage im Bereich Cyber, Finanzlinien und Engineering, unterstützt durch sich entwickelnde regulatorische Erwartungen an die operative Resilienz und das Technologierisikomanagement bei Finanzinstituten. Das Spezialwachstum wird durch die Verfügbarkeit von Kapazitäten und das breitere Hub-Ökosystem gestärkt, in dem Rückversicherung, Makler und Versicherer in Singapur bei der Deckungsinnovation und den Zeichnungsstandards zusammenarbeiten. Die Bedingungen für die Haftpflicht von Vorstandsmitgliedern und leitenden Angestellten bleiben akkommodierend, wobei Branchenteilnehmer auf ausreichende Kapazitäten und anhaltenden Wettbewerb hinweisen, was eine breitere Akzeptanz bei börsennotierten und privaten Unternehmen unterstützt. Das Aufkommen parametrischer Strukturen für Katastrophenrisiken, einschließlich regionaler in Singapur domizilierter Einrichtungen, bietet alternative Schutzoptionen, die Auszahlungsreibungen und Basisrisiken reduzieren. Diese Entwicklungen leiten inkrementelles Wachstum in Spezialsparten des Singapurer Sach- und Haftpflichtversicherungsmarktes, da Firmenkunden Limits und Deckungen anstreben, die traditionelle Policen nicht vollständig abdecken.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfter Wettbewerb und komprimierte Zeichnungsmargen | -0.9% | National, konzentriert in Masseneinzelhandelslinien | Kurzfristig (≤ 2 Jahre) |

| Umgang mit erhöhtem Katastrophen- und Klimarisikoexposure | -1.2% | National mit dichten Immobilienclustern | Mittelfristig (2–4 Jahre) |

| Kapital- und Compliance-Belastung unter RBC 2 und ORSA | -0.8% | National, alle Versicherer | Kurzfristig (≤ 2 Jahre) |

| Fusionen- und Übernahme-Prüfung und Unsicherheit bei ausländischen Transaktionen | -0.7% | National, eingehende Investoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfter Wettbewerb und komprimierte Zeichnungsmargen

Die Rentabilität stand im Jahr 2024 unter Druck, da der inländische Zeichnungsgewinn um 16,7 % auf USD 170,54 Millionen (SGD 219,04 Millionen) sank, obwohl die gebuchten Bruttoprämien um 8,3 % stiegen, was ein wettbewerbsintensiveres Preisumfeld verdeutlicht[3]SEADRIF, "Klimaresilienz durch Innovation vorantreiben," SEADRIF, seadrif.org. Die Kraftfahrzeugversicherung verzeichnete im Jahr 2024 einen Zeichnungsverlust, was die Schadensschwere und Kosteninflation widerspiegelt, die Tarifmaßnahmen übertrafen und die Sensitivität gegenüber Reparatur- und Ersatzteiltrends unterstrich. Die Verschiebung im Neuzulassungsmix Singapurs hat Auswirkungen auf die Risikokosten, da Elektrofahrzeuge eine höhere Reparaturkomplexität aufweisen, was zu höheren Prämien und engeren Zeichnungsfenstern in der Kraftfahrzeugversicherung führt. Die Digitalisierung bei Schäden und Berichterstattung begrenzt Betrug und Abflüsse, doch dieselbe Transparenz intensiviert Preisvergleiche und beschleunigt das Wechselverhalten in Privatkundensparten. Diese Dynamiken machen gemessenes Wachstum und Kosteneffizienz für nachhaltige Erträge im Singapurer Sach- und Haftpflichtversicherungsmarkt unverzichtbar.

Umgang mit erhöhtem Katastrophen- und Klimarisikoexposure

Die netto angefallenen Schäden im Sachversicherungssegment stiegen im Jahr 2024 um 53,2 %, wobei Brände durch elektrische Ursachen um 8,3 % und Vorfälle mit aktiven Mobilitätsgeräten um 25,7 % zunahmen, was die Schadenslast in dichten Wohngebieten erhöhte. Klimatrends stellen eine sich verstärkende Gefahr dar, da sich Asien schneller als der globale Durchschnitt erwärmt und wetterbedingte Exponierungen in Küsten- und dicht besiedelten Stadtzonen erhöht, die für Singapur relevant sind[4]Allgemeine Versicherungsvereinigung von Singapur, "GIA-Jahresbericht 2024," GIA, gia.org.sg. Spezielle Marinelinien erlebten im Jahr 2024 ein schwieriges Jahr, wobei die Marinekaskoprämien um 17,0 % zurückgingen, was die breitere Volatilität im Schifffahrtsrisiko widerspiegelt. Die regulatorische Arbeit zur Kapitaladäquanz und Katastrophenmodellierung bleibt ein zentraler Schwerpunkt, um sicherzustellen, dass Versicherer über ausreichende Puffer gegenüber korrelierten Schadensszenarien verfügen. Zusammen machen diese Faktoren das Exposure-Management und die Rückversicherungsstrategie zu zentralen Elementen im Singapurer Sach- und Haftpflichtversicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Spezialsparten gewinnen an Dynamik, während die Dominanz der Kraftfahrzeugversicherung anhält

Die Kraftfahrzeugversicherung dominierte im Jahr 2025 mit einem Marktanteil von 47,9 % im Singapurer Sach- und Haftpflichtversicherungsmarkt und behauptete ihre Position als größte Sparte, obwohl sich die Zeichnungsergebnisse im Jahr 2024 abschwächten. Die Rentabilität des Segments sank aufgrund höherer Schadensschwere, während das Preisumfeld wettbewerbsintensiv blieb, was die Zeichner veranlasste, Preisgestaltung und Leistungen enger zu kalibrieren. Kranken-, Sach- und Haftpflichtsparten zeigten unterschiedliche Treiber, mit Sachschadensvolatilität im Jahr 2024 und stabiler Nachfrage aus dem Haftpflichtbereich von Arbeitgebern und gewerblichen Aktivitäten. Gesundheitsbezogene Deckungen werden weiterhin durch systemweite Kostenmanagementsmaßnahmen und die Inanspruchnahme ergänzenden Schutzes durch Haushalte geprägt, was durch das starke Neugeschäft des Lebensversicherungssektors im Jahr 2025 angezeigt wird. Insgesamt halten diese Muster den Singapurer Sach- und Haftpflichtversicherungsmarkt durch die Kraftfahrzeugversicherung verankert und durch selektives Wachstum in anderen Privatkundensparten gestützt.

Sonstige Versicherungen, zu denen Cyber, Engineering, Kaution, Kredit und Spezial-Haftpflicht gehören, werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % innerhalb der Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes wachsen und damit das schnellste Wachstum über alle Sparten hinweg verzeichnen. Die Spezialimpulsgebung wird durch die Hub-Rolle der Stadt im Risikobereich und den Zugang zu Rückversicherungen und alternativen Strukturen gestützt, wie durch regionale Risikogemeinschaftsaktivitäten demonstriert. Reiseversicherungen verzeichneten im Jahr 2024 einen Anstieg bei den gebuchten Bruttoprämien sowie bei den Schäden, was die Normalisierung der Mobilität und sich entwickelnde Verbraucherschutzmaßnahmen widerspiegelt. Die Marinekaskoversicherung erlebte ein schwieriges Jahr 2024 mit einem Schwenk in den Zeichnungsverlust, was die Notwendigkeit von disziplinierter Kapazität und besserer Risikodifferenzierung unterstreicht. In Zukunft sind Spezialsparten positioniert, um einen bedeutenden Anteil an inkrementellen Prämien aufzunehmen, da Unternehmen ihre Risikobudgets neu kalibrieren und maßgeschneiderte Limits anstreben, was die Diversifizierung im Singapurer Sach- und Haftpflichtversicherungsmarkt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Kundentyp: Firmenkundensegment beschleunigt sich, da die KMU-Deckung zunimmt

Das Firmenkundensegment hielt im Jahr 2025 einen Anteil von 56,5 % am Singapurer Sach- und Haftpflichtversicherungsmarkt und wird bis 2031 voraussichtlich schneller als das Privatkundengeschäft wachsen, unterstützt durch die Nachfrage nach Haftpflicht-, Sach- und Spezialdeckungen. Größere Unternehmen und mittelständische Betriebe streben Deckung für Cyberereignisse, Vorstandsmitglieder-Haftpflichten und Engineering-Risiken an, da die operative Exponierung technologiezentrierter wird und Compliance-Standards steigen. Singapurs Position in Logistik und Handelsrouten trägt zur Tiefe der gewerblichen Sparten bei, einschließlich Marine und Transit, was die Basis der Firmenkunden-Versicherungsnehmer sektorübergreifend verbreitert. Dieser Kurs stimmt mit den langfristigen Chancen in Infrastruktur, Schifffahrt und Dienstleistungen überein, die sich in Singapurs Wirtschaft und der weiteren Region konzentrieren.

Der Firmenkundenanteil des Singapurer Sach- und Haftpflichtversicherungsmarktes wird bis 2031 voraussichtlich mit einer CAGR von 10,40 % wachsen, da die Risikofinanzierung anspruchsvoller wird und die Deckungsbedürfnisse sich diversifizieren. Das starke Angebot an Risikoappetit von Unternehmen wird durch sich entwickelnde regulatorische Erwartungen an Technologie und Governance ergänzt, die einen strukturierten Risikotransfer fördern. Die Privatkundennachfrage bleibt durch Pflichtprogramme für heim- und hypothekengebundene Exponierungen gestützt, die einen grundlegenden Schutz für alle Haushalte gewährleisten. Änderungen am Wohnschutzprogramm im Jahr 2025 verbesserten die Inklusion für Mitglieder mit bestimmten vorbestehenden Erkrankungen und stabilisierten den Privatkundenpool weiter, während die Preisdisziplin aufrechterhalten wurde. Insgesamt untermauern Firmenwachstum und Privatkundenstabilität zusammen einen ausgewogenen Nachfrageausblick im Singapurer Sach- und Haftpflichtversicherungsmarkt.

Nach Vertriebskanal: Bankenversicherung dominiert, während Makler-Aggregator-Modelle Marktanteile gewinnen

Banken entfielen im Jahr 2025 auf einen Anteil von 56,7 % der gebuchten Bruttoprämien, was die anhaltende Stärke der Bankenversicherungsverbindungen und die Integration in umfassendere Vermögens- und Kreditreisen widerspiegelt. Langjährige, marktübergreifende Allianzen belegen die Dauerhaftigkeit von Bank-Versicherer-Modellen mit hohem Volumen an Cross-Selling und unternehmensweiter Koordination über Produkte und Kundensegmente hinweg. Da das Verbraucherengagement sich zum Mobile Banking verlagert, betonen Banken die datengestützte Kundenaufnahme und Schadenunterstützung, um die Kanalproduktivität aufrechtzuerhalten. Der Singapurer Sach- und Haftpflichtversicherungsmarkt profitiert von diesem hochkontaktreichen, vertrauensbasierten Vertriebsmodell, das mit der umfassenderen finanziellen Haushaltsplanung in Einklang steht.

Makler und Agenten werden bis 2031 voraussichtlich mit einer CAGR von 7,65 % innerhalb der Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes wachsen, gestützt durch digitale Vermittlerportale und optimierte Back-Office-Abläufe. Neue Portale, die von führenden lokalen Akteuren im Jahr 2025 eingeführt wurden, verbessern die Bearbeitungszeiten und reduzieren manuelle Reibungsverluste, was Vermittlern hilft, wettbewerbsfähig im Service zu bleiben, während sie bei Preistransparenz konkurrieren. Die Brancheninfrastruktur hat sich ebenfalls weiterentwickelt, einschließlich digitaler Unfallmeldung und Verlaufsabfragen, die das Betrugsrisiko mindern und eine faire Preisgestaltung unterstützen. Der Direktvertriebskanal bleibt ein ergänzender Weg, insbesondere bei standardisierten Deckungen, aber vermittelte Beratung bleibt relevant, da die Deckungen im Singapurer Sach- und Haftpflichtversicherungsmarkt spezialisierter werden.

Geografische Analyse

Singapur ist die einzige für Größenbestimmung und Prognosen berücksichtigte Geografie, und ihre inländischen Dynamiken werden durch ein kompaktes, dicht besiedeltes städtisches Umfeld mit konzentrierten Wohn- und Gewerbeexponierungen geprägt. Die Offshore-Dimension verleiht dem Ökosystem Tiefe, wobei Offshore-Versicherungsfonds im Jahr 2024 USD 4,03 Milliarden (SGD 5,18 Milliarden) gebuchter Bruttoprämien beisteuerten, während die Offshore-Sachversicherung USD 2,39 Milliarden (SGD 3,08 Milliarden) betrug, was Singapurs Position als Risiko-Hub unterstreicht. Die Marinospezialisierung stärkt das Profil des Stadtstaates mit einer erstklassigen regionalen Platzierung in der Kaskozeichnung und einer Konzentration von Versicherern und Maklern, die komplexe Fälle in Singapurer Platzierungsmärkte ziehen. Diese Elemente helfen dem Singapurer Sach- und Haftpflichtversicherungsmarkt zusammen, Risiken über seine physischen Grenzen hinaus anzuziehen, während ein inländischer Kern aufrechterhalten wird, der durch Pflichtprogramme und dichte Immobiliencluster geprägt ist.

Das Marktwachstum moderiert sich gegenüber historischen Höchstständen, da die inländische Basis reift, doch die regionale Hub-Rolle gleicht Skalierungsbeschränkungen aus, indem sie Spezial- und Rückversicherungsflüsse vertieft, die mit Handel, Logistik und Infrastruktur verbunden sind. Regionale Risikogemeinschaft und parametrische Lösungen, demonstriert durch schnelle Auszahlungen an ASEAN-Mitgliedsstaaten während der Ereignisse 2025, bestätigen, dass in Singapur ansässige Plattformen einen effizienten Schutz über nationale Risiken hinaus liefern können. Das regulatorische Regime unterstützt diese Rolle durch Klarheit in Bezug auf Kapital und Governance für Versicherer und Rückversicherer, die in Singapur domizilieren und handeln. Das Gleichgewicht zwischen inländischem und regionalem Geschäft verleiht dem Singapurer Sach- und Haftpflichtversicherungsmarkt ein diversifiziertes Wachstumsprofil, auch wenn es sich an einem umsichtigen Zeichnungs- und Kapitalmanagement ausrichtet.

Erhöhte Brand- und Mobilitätsgerätvorfälle im Jahr 2024 steigerten die Sachschäden in dichten Wohnsiedlungen, eine Erinnerung an korrelierte Risiken in städtischen Clustern, die eine sorgfältige Preisgestaltung und Prävention erfordern. Der obligatorische strukturelle Brandschutz für HDB-Wohnungseigentümer mit HDB-Darlehen gewährleistet eine Grunddeckung, während private Policen auf Inhalt und Renovierungen ausgeweitet werden. Hypothekengebundener Schutz über CPF reduziert ebenfalls die Haushaltsvulnerabilität gegenüber Einkommensschocks, und die HPS-Änderung 2025 weitete die Inklusion auf Mitglieder mit bestimmten vorbestehenden Erkrankungen aus. Klimatrends verstärken die Bedeutung der Katastrophenmodellierung und der Kapitalpuffer und unterstreichen den aufsichtsrechtlichen Fokus des MAS-Rahmens, der die inländische und offshore Risikoübernahme leitet.

Wettbewerbslandschaft

Der Wettbewerb im Singapurer Sach- und Haftpflichtversicherungsmarkt spiegelt sowohl Umfang als auch Spezialisierung wider, wobei viele zugelassene Versicherer und registrierte Makler in Verbraucher- und Gewerbelinien partizipieren. Die regulatorische Prüfung von Eigentümerschaft und Kontrolle ist hoch, wie der Rahmen des Versicherungs-(Änderungs-)Gesetzes 2024 zeigt, der ministerielle Eingriffe in Transaktionen aus Gründen des öffentlichen Interesses ermöglichte. Das MAS-Solvenzregime setzt auch die Messlatte für die Kapitalqualität höher, was vorsichtige Expansion und gemessene Produkteinführungen durch Versicherer fördert, die auf Basis von Zeichnung und Service statt reinem Preis konkurrieren. GIA-Initiativen zu Daten und Schadensberichterstattung verbessern die operative Zuverlässigkeit, reduzieren das Betrugsexposure und verringern Informationsasymmetrien, was dem Markt hilft, effizienter im großen Maßstab zu funktionieren. Diese Bedingungen begünstigen zusammen Akteure mit starker Risikoauswahl, digitalen Schadenprozessen und robuster Governance, während Nischenspezialisten Raum haben, sich im Singapurer Sach- und Haftpflichtversicherungsmarkt zu differenzieren.

Strategische Schritte führender Unternehmen im Jahr 2025 konzentrieren sich auf digitale Beschleunigung und segmentspezifische Angebote. Ein namhafter lokaler Akteur kündigte einen bedeutenden Investitionsplan zur Skalierung von Technologie und Talenten an, startete ein digitales Vermittlerportal und digitalisierte End-to-End-Prozesse für ausgewählte Privatkundenprodukte mit geplanten breiteren Rollouts. Der bankgeführte Vertrieb bleibt resilient, gestützt durch langjährige grenzüberschreitende Partnerschaften, die weiterhin Neugeschäft über integrierte Vermögenskanäle liefern. Die digitalen Schadensinitiativen des nationalen Verbandes, einschließlich Unfallanzeige-Vorausfüllung und Verlaufsdienste, standardisieren ferner Workflows, die Kosten senken und eine schnellere Regulierung unterstützen. Der Singapurer Sach- und Haftpflichtversicherungsmarkt erlebt daher eine Verschiebung des Wettbewerbs hin zu Erfahrung und Effizienz, während Kapazitäts- und Kapitalgarantien weiterhin zentral bleiben.

Die Kapazität für Spezialrisiken organisiert sich weiterhin rund um Singapurs Hub. Regionale Risikogemeinschaft demonstrierte im Jahr 2025 zuverlässige Auszahlungen, was das Vertrauen unter Firmenkunden in alternative und parametrische Strukturen stärkt. Der Lebensversicherungsimpuls im Jahr 2025 signalisiert ein Haushaltschutzengagement, das häufig Nicht-Lebensversicherungsdeckungen ergänzt, was die Vertriebsproduktivität über Bankenversicherungs- und Vermittlerkanäle hinweg aufrechterhält. Das breitere regulatorische Umfeld entwickelt sich weiterhin in Bezug auf Technologie-Governance und operative Resilienz, was beeinflusst, wie Versicherer Daten und Automatisierung in Zeichnung und Schäden einsetzen. Vor diesem Hintergrund belohnt der Singapurer Sach- und Haftpflichtversicherungsmarkt Unternehmen, die Risikoexpertise, digitale Skalierung und Kanalpartnerschaften kombinieren können, um Margen zu verteidigen und selektiv zu wachsen.

Branchenführer im Singapurer Sach- und Haftpflichtversicherungsmarkt

AXA Insurance Singapore Pte Ltd

Chubb Insurance Singapore Limited

NTUC Income Insurance Ltd

MSIG Insurance (Singapore) Pte Ltd

AIG Asia Pacific Insurance Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die Währungsbehörde von Singapur veröffentlichte das Rundschreiben ID 01/26, in dem Versicherer an die Erwartungen zur Eigenrisiko- und Solvenzbeurteilung gemäß MAS-Rundschreiben 126 erinnert wurden, was die Aufsichtsintensität nach den Einreichungen 2025 unterstreicht.

- April 2025: United Overseas Insurance Limited stellte eine Strategie vor, um Technologieinvestitionen und Talente zu steigern, startete ein digitales Vermittlerportal und digitalisierte Kraftfahrzeug- und Reiseprozesse, mit Plänen zur Ausweitung der Digitalisierung auf alle Produkte bis 2026.

- Januar 2025: Maybanks Versicherungsarm, Etiqa Insurance Singapore, führte Invest future ein, einen Scharia-konformen Takaful-anlagegebundenen Plan, der ausschließlich über Maybank Singapur vertrieben wird.

- August 2024: Die Allgemeine Versicherungsvereinigung von Singapur startete die Myinfo-Berichterstattung unter dem Easy Accident Reporting System, um das Online-Vorausfüllen von Kraftfahrzeugunfallberichten über Singpass zu ermöglichen und so manuelle Fehler und Betrugsrisiken zu reduzieren.

Berichtsumfang des Singapurer Sach- und Haftpflichtversicherungsmarktes

Sach- und Haftpflichtversicherung ist die Art der Deckung, die das Eigentum des Versicherungsnehmers schützt, wie Heim, Auto und andere Besitztümer. Sie umfasst auch Haftpflichtdeckung, die eine Person schützt, wenn sie rechtlich verantwortlich für einen Unfall befunden wird, der Verletzungen einer anderen Person oder Schäden an deren Eigentum verursacht.

Der Bericht zum Singapurer Sach- und Haftpflichtversicherungsmarkt ist segmentiert nach Geschäftssparte (Kraftfahrzeugversicherung, Krankenversicherung, Sachversicherung, Haftpflichtversicherung, Sonstige Versicherungen), Kundentyp (Privatkundengeschäft, Firmenkundengeschäft), Vertriebskanal (Makler/Agenten, Banken, Direktvertrieb, Sonstige Kanäle) und Geografie (Singapur). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kraftfahrzeugversicherung |

| Krankenversicherung |

| Sachversicherung |

| Haftpflichtversicherung |

| Sonstige Versicherungen |

| Privatkundengeschäft |

| Firmenkundengeschäft |

| Makler/Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Geschäftssparte | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen | |

| Nach Kundentyp | Privatkundengeschäft |

| Firmenkundengeschäft | |

| Nach Vertriebskanal | Makler/Agenten |

| Banken | |

| Direktvertrieb | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick für den Singapurer Sach- und Haftpflichtversicherungsmarkt?

Die Größe des Singapurer Sach- und Haftpflichtversicherungsmarktes beträgt im Jahr 2026 USD 1,87 Milliarden und wird bis 2031 voraussichtlich USD 2,47 Milliarden bei einer CAGR von 5,78 % erreichen.

Welche Sparten tragen am meisten zu den Prämien im Singapurer Sach- und Haftpflichtversicherungsbereich bei?

Die Kraftfahrzeugversicherung bleibt die größte Sparte mit einem Anteil von 47,9 % im Jahr 2025, während Spezialsparten, die als "Sonstige Versicherungen" zusammengefasst werden, bis 2031 voraussichtlich am schnellsten wachsen werden.

Wie sind Banken und Makler im Singapurer Nicht-Lebensversicherungsvertrieb positioniert?

Banken führen den Vertrieb mit einem Anteil von 56,7 % im Jahr 2025 an, während Makler und Agenten bis 2031 aufgrund der Digitalisierung von Vermittlerarbeitsabläufen voraussichtlich am schnellsten wachsen werden.

Welche regulatorischen Änderungen sind für Versicherer in Singapur im Jahr 2026 am relevantesten?

Die RBC-2-Verbesserungen der MAS, wirksam ab dem 1. Januar 2026, erhöhen die Kapitalqualität, indem qualifizierende Kapitalinstrumente auf Nicht-Privatanleger beschränkt werden, und stärken die Solvenzresilienz.

Welche Risiken belasteten die Singapurer Sach- und Haftpflichtversicherungsergebnisse im Jahr 2024?

Die Sachschäden stiegen stark an, und die Kraftfahrzeugversicherung verzeichnete einen Zeichnungsverlust, was auf höhere Schadensschwere und Vorfallmuster in dichten städtischen Umgebungen zurückzuführen ist.

Wie beeinflusst Singapurs Hub-Rolle das Wachstum im Sach- und Haftpflichtversicherungsbereich?

Marine-Führerschaft, regionale Risikogemeinschaft und ein dichtes Rückversicherungsökosystem fördern die Spezialsparten-Nachfrage und ziehen grenzüberschreitende Risikoflüsse nach Singapur.

Seite zuletzt aktualisiert am: