Marktgröße und Marktanteil für White Lined Chipboard Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

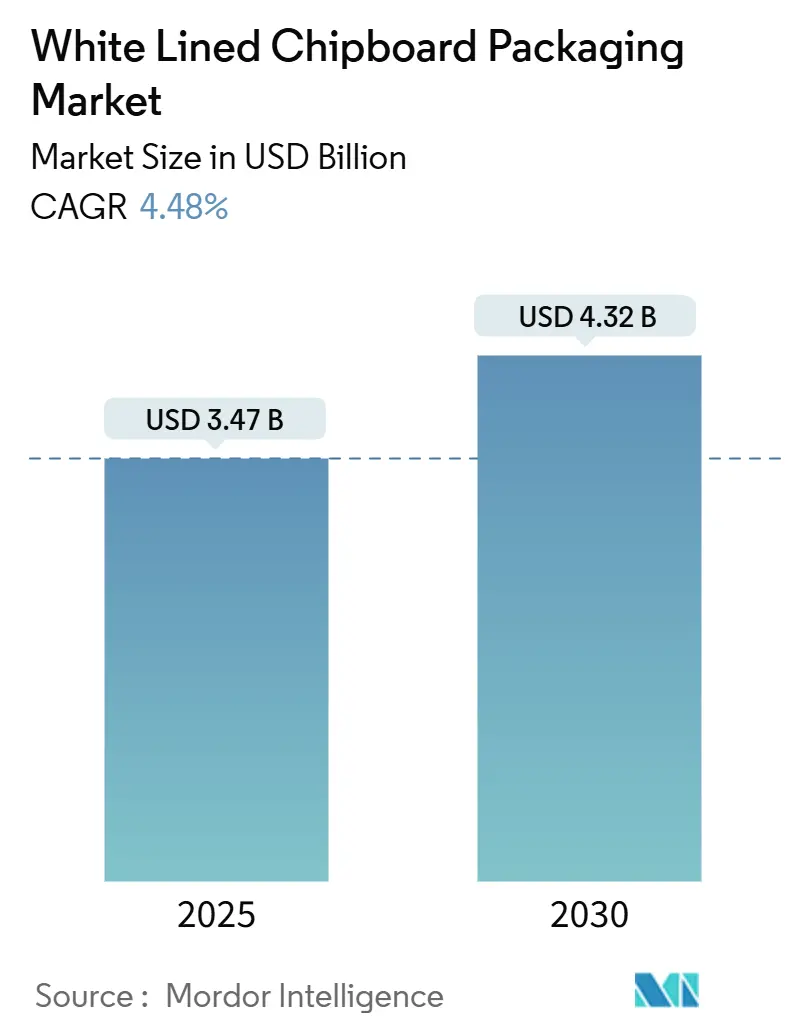

| Marktgröße (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2030) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für White Lined Chipboard Verpackungen von Mordor Intelligence

Die Marktgröße für White Lined Chipboard Verpackungen belief sich im Jahr 2025 auf 3,47 Milliarden USD und wird voraussichtlich bis 2030 auf 4,32 Milliarden USD anwachsen, was einer CAGR von 4,48 % entspricht. Die wachsende Nachfrage nach Faltschachteln mit Recyclinganteil, regulatorische Maßnahmen gegen Einwegkunststoffe und der rasche Aufstieg des E-Commerce steigern weiterhin den Grundverbrauch in den Bereichen Lebensmittel, Körperpflege und allgemeiner Einzelhandel. Markeninhaber spezifizieren zunehmend Monomaterial-Lösungen, die das Recycling am Straßenrand vereinfachen – eine Anforderung, die den Einsatz von beschichtetem Recyclingkarton gegenüber mehrschichtigen Kunststofflaminaten begünstigt. Gleichzeitig ermöglichen Hochgeschwindigkeits-Digital-Nachdrucktechnologien kürzere Produktionsläufe, reichhaltigere Grafiken und eine spätstufige Individualisierung, was die Relevanz von White Lined Chipboard in Just-in-time-Lieferketten verlängert. Obwohl Europa derzeit das globale Volumen anführt, deutet die Beschleunigung im asiatisch-pazifischen Raum auf eine strukturelle Neuausrichtung hin, da Recyclinginfrastruktur und Umweltpolitik in Entwicklungsländern verschärft werden.

Wichtigste Erkenntnisse des Berichts

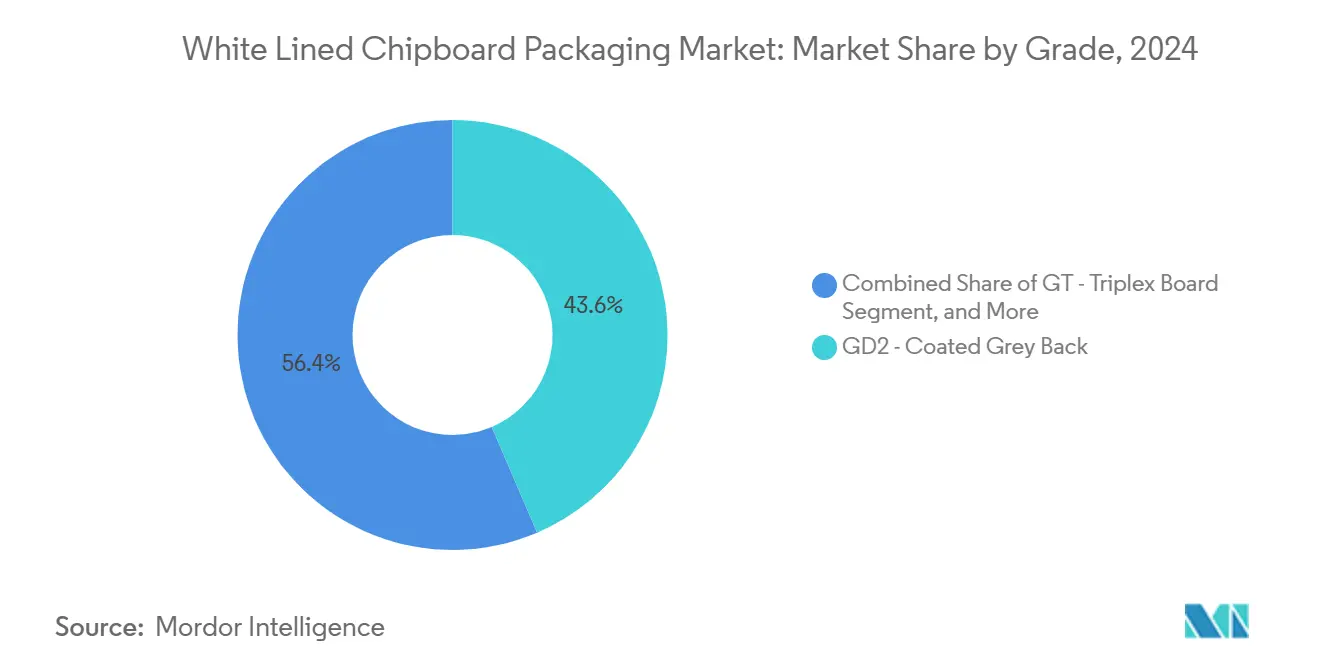

- Nach Qualitätsstufe wird die Marktgröße für White Lined Chipboard Verpackungen im Segment GT-Triplex-Karton zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,37 % wachsen.

- Nach Endverbrauch entfielen im Jahr 2024 36,21 % des Marktanteils für White Lined Chipboard Verpackungen auf Anwendungen im Bereich Lebensmittel und Getränke.

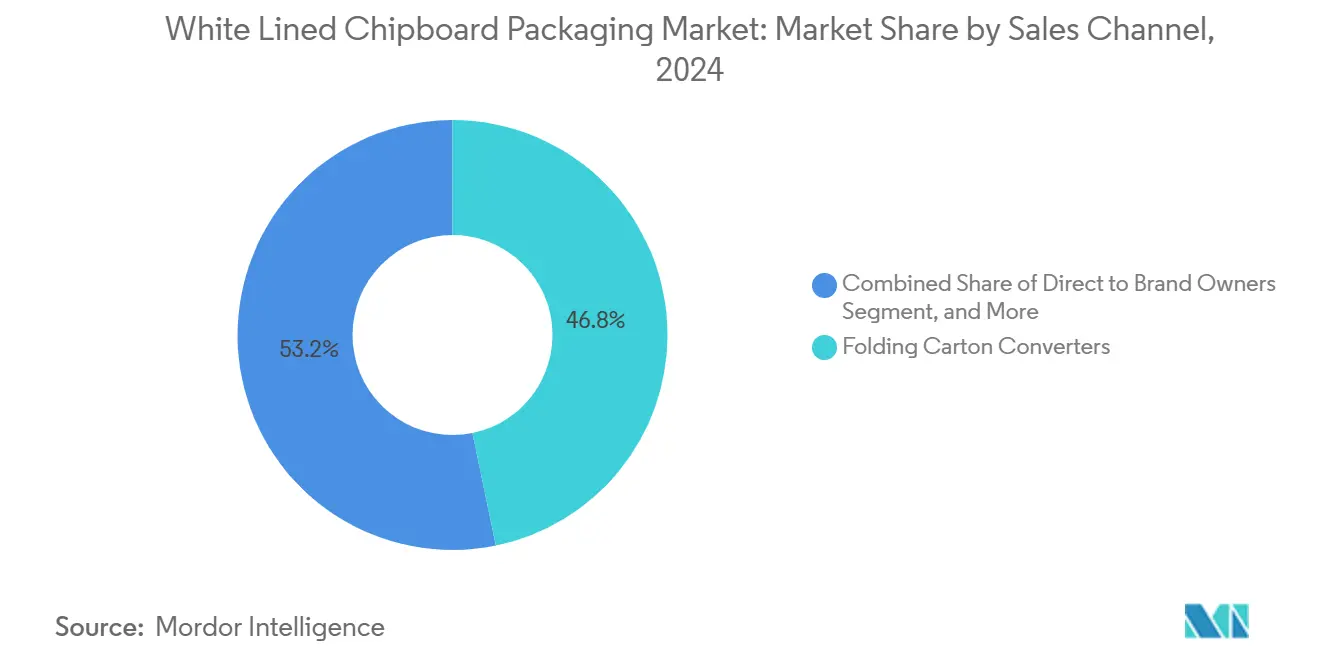

- Nach Vertriebskanal wird die Marktgröße für White Lined Chipboard Verpackungen im Segment Direktvertrieb an Markeninhaber zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,45 % wachsen.

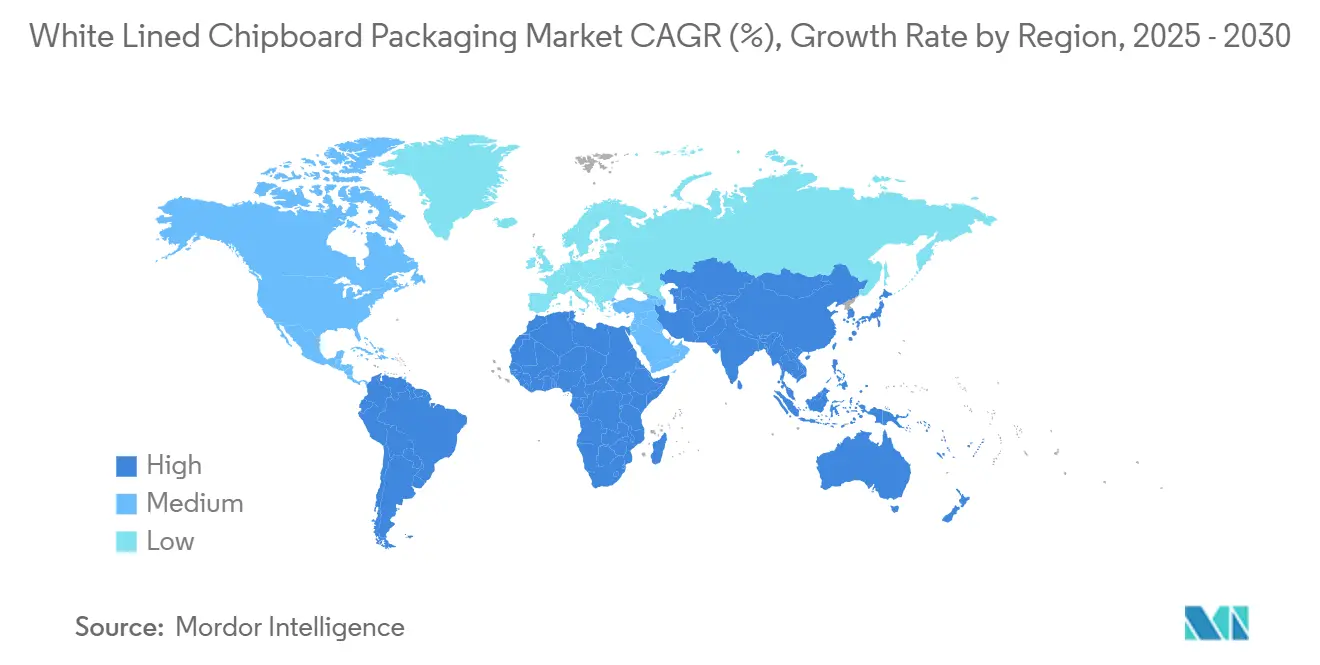

- Nach Region entfielen im Jahr 2024 33,89 % des Marktanteils für White Lined Chipboard Verpackungen auf Europa.

Globale Markttrends und Erkenntnisse für White Lined Chipboard Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Faltschachteln mit Recyclinganteil im aufstrebenden Asien | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Verpackungsvolumens mit Bedarf an leichtem Kartonmaterial | +0.8% | Global, Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verbote von Kunststoff-Sekundärverpackungen fördern Faseralternativen | +0.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Umstieg von Einzelhandelsmarken auf Monomaterial-Formate zur Erleichterung des Recyclings | +0.6% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionen in Hochgeschwindigkeits-Digital-Nachdrucktechnologie zur Verbesserung der Bedruckbarkeit von White Lined Chipboard | +0.4% | Nordamerika und Europa, selektiv im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zugang zu kostengünstigem Altpapier und Mischfallstoff senkt Produktionskosten gegenüber Frischfaserkarton | +0.3% | Global, Verfügbarkeit variiert je nach Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Faltschachteln mit Recyclinganteil im aufstrebenden Asien

Die schnell wachsende Verbraucherbasis im aufstrebenden Asien, kombiniert mit nationalen Nachhaltigkeitsmandaten, erzeugt einen strukturellen Sog für Kartons mit Recyclinganteil. ITC Limited erzielte im Jahr 2024 aus seiner Kartonsparte einen Umsatz von INR 2.072,85 Crores (249 Millionen USD) und hat Indiens erste gebleichte chemi-thermomechanische Zellstofflinie in Betrieb genommen, was den Umfang des regionalen Kapitaleinsatzes verdeutlicht. Die lokale Fasergewinnung reicht nicht aus, um die Nachfrage zu befriedigen, was die Produzenten dazu veranlasst, integrierte Sammelnetze aufzubauen und Mischfallstoffimporte zu sichern. Steuerliche Anreize für Recyclinginputs in Indien und Importbeschränkungen für Frischfasersorten in China vergrößern den Kostenvorteil gegenüber Faltschachtelkarton und verbessern die Wettbewerbsfähigkeit des Marktes für White Lined Chipboard Verpackungen. Multinationale Konsumgütermarken, die bestrebt sind, ihre Zusagen für einen Recyclinganteil bis 2025 zu erfüllen, stellen ihre Spezifikationen auf GD2- und GT-Qualitäten um, sichern mehrjährige Abnahmeverträge und stützen die Werksauslastung in der gesamten Region.

Wachstum des E-Commerce-Verpackungsvolumens mit Bedarf an leichtem Kartonmaterial

Die Paketvolumina sind seit 2024 stark gestiegen und zwingen Marken dazu, Frachtkosten zu senken, die bis zu 20 % der gesamten Verpackungsausgaben ausmachen können. Das relativ geringe Flächengewicht von White Lined Chipboard bietet einen unkomplizierten Weg zur Gewichtsoptimierung, ohne die Steifigkeit der Schachtel zu beeinträchtigen. International Paper verarbeitete im Jahr 2024 mehr als 7 Millionen Tonnen Altfasern, um diesen Bedarf zu decken, und erweiterte die Wellpappenkapazität in seinem System in den Vereinigten Staaten.[1]International Paper Company, "Jahresbericht der International Paper Company," internationalpaper.com Kleinere, digital ausgerichtete Marken schätzen auch die Kompatibilität von White Lined Chipboard mit mehrfarbigem Tintenstrahldruck, der variable Daten, Aktionen mit begrenzter Auflage und spätstufige Personalisierung unterstützt. Das daraus resultierende Schwungrad aus leichteren Verpackungen, geringeren Frachtkosten und besserer Grafik positioniert den Markt für White Lined Chipboard Verpackungen als E-Commerce-Enabler, insbesondere für Waren im mittleren Preissegment, bei denen gebleichter Sulfatkarton unwirtschaftlich ist.

Regulatorische Verbote von Kunststoff-Sekundärverpackungen fördern Faseralternativen

Die Änderungen der US-amerikanischen Lebensmittelkontaktvorschriften vom März 2024 sowie die EU-Richtlinie über Einwegkunststoffe schränken Kunststoffe in Sekundär- und Serviceformaten erheblich ein. Einzelhändler schwenken auf Monomaterial-Faserverpackungen um, die die Verbrauchersortierung vereinfachen und die Gebühren für die erweiterte Herstellerverantwortung senken. Die Studie von Pro Carton, die eine Recyclingquote von 91 % am Lebensende für Kartons zeigt, stärkt das Vertrauen der politischen Entscheidungsträger in Faserlösungen. Hersteller, die bereits über FDA- und EU-Lebensmittelkontaktzertifizierungen verfügen, sichern sich Spezifikationserfolge bei Tiefkühlkost, Fertiggerichten und Mehrfachverpackungen und wandeln regulatorischen Rückenwind in vertraglich gesichertes Volumen um. Für den Markt für White Lined Chipboard Verpackungen hat die regulatorische Verschiebung die adressierbaren Endanwendungen erweitert und den Wettbewerb mit Kunststofflaminaten erleichtert, insbesondere dort, wo eine moderate Barriereleistung ausreicht.

Umstieg von Einzelhandelsmarken auf Monomaterial-Formate zur Erleichterung des Recyclings

Globale Konsumgüterunternehmen rationalisieren komplexe Mehrschichtlaminate zugunsten von Monomaterial-Kartonkonstruktionen, um die Recyclingkennzahlen zu verbessern. Einzelhandelsstudien belegen eine bis zu 20 % höhere Rückgewinnung am Straßenrand für Monomaterialverpackungen gegenüber laminierten Konstruktionen, was Eigenmarken-Ketten in Deutschland, Frankreich und dem Vereinigten Königreich dazu veranlasst, überarbeitete Spezifikationsbücher herauszugeben, die GD2- und GD3-Substrate bevorzugen. Obwohl der Wechsel manchmal die Substratkosten pro Einheit erhöht, gleichen Marken die Ausgaben durch niedrigere Ökomodulationsgebühren und einfachere Artwork-Erneuerungszyklen aus. Der Markt für White Lined Chipboard Verpackungen profitiert daher von einem Nachfragemix, der Standardqualitäten belohnt, die konsistente Druckoberflächen, vorhersehbares Stanzverhalten und eine nahtlose Integration in automatisierte Aufricht-Füll-Versiegelungslinien bieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier und Energiekosten | -0.9% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Leistungslücke gegenüber Frischfaserkarton bei Premium-Anwendungen | -0.6% | Global, insbesondere bei hochwertigen Konsumgütern | Langfristig (≥ 4 Jahre) |

| Angebotsknappheit bei FDA-konformen Recyclingfasern für Lebensmittelkontakt in Nordamerika und der EU | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Faltschachtelverarbeitern reduziert Käuferbasis für kleine Werke | -0.3% | Global, konzentriert in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier und Energiekosten

Die durchschnittlichen Altpapierindizes schwankten im Zeitraum 2024–25 um 35 % zwischen Hoch- und Tiefpunkt, was die Bruttomargen bei Werken erodierte, die keine Aufschläge an nachgelagerte Abnehmer weitergeben konnten. Die Zwischenergebnisse von Billerud nannten steigende Energietarife als einen der Hauptdruckfaktoren für den europäischen Betrieb, auch wenn nordamerikanische Werke eine EBITDA-Marge von 18 % erzielten. Energie macht 15–25 % der gesamten Kartonkosten aus, und die CO₂-Preismechanismen in der EU erhöhen die Exponierung zusätzlich. Terminabsicherungen mildern die Spotvolatilität, komprimieren jedoch den Aufwärtsspielraum in Niedrigpreiszyklen und dämpfen die Cashflow-Optionalität für Investitionsprojekte. Kleinere unabhängige Betriebe in Spanien und Polen, denen die Einkaufsmacht fehlt, riskieren Margenkompressionund potenziellen Stillstand während Preisspitzen, was die Gesamtexpansion des Marktes für White Lined Chipboard Verpackungen bremst.

Leistungslücke gegenüber Frischfaserkarton bei Premium-Anwendungen

Die kürzere Länge und die Reststoffe in Recyclingfasern begrenzen Steifigkeit, Helligkeit und Barriereleistung und schränken den Einsatz bei hochwertiger Kosmetik, Premium-Schokolade und edlen Spirituosen ein. Mayr-Melnhof berichtete, dass Lebensmittel- und Spezialprodukte im Jahr 2023 72 % des Umsatzes ausmachten, was die anhaltende Abhängigkeit von Frischfaser- oder Hybridkarton für anspruchsvollere Verpackungen unterstreicht. Trotz Harzbarrierebeschichtungen haben White Lined Chipboard-Qualitäten Schwierigkeiten, die Fettbeständigkeit von gebleichtem Sulfatkarton bei reichhaltigen Butterkeksdosen und fetthaltigen Snacks zu erreichen. Da Luxusmarken Verpackungen weiterhin als Erweiterung der Produktidentität betrachten, behalten Frischfaserkartons ihre Preissetzungsmacht und begrenzen die Durchdringung von White Lined Chipboard in das oberste Segment der Konsumgüter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Kosteneffizientes GD2 behauptet die Führungsposition, während GT Premium-Nischen erschließt

GD2 beschichtete Graurückseite dominierte die Verkäufe im Jahr 2024, gestützt durch einen Marktanteil von 43,56 % bei White Lined Chipboard Verpackungen in den Bereichen Frühstückscerealien, Snacks und Trockenwaren-Faltschachteln. Die Qualitätsstufe balanciert akzeptable Weiße mit einer kostengünstigeren grauen Rückseite aus Mischfallstoff und gewährleistet eine wettbewerbsfähige Preispositionierung gegenüber Faltschachtelkarton. Im Zeitraum 2025–30 wird das GD2-Volumen voraussichtlich der Gesamtnachfrage folgen, während moderate Preissteigerungen im Segment die Verarbeitertreue aufrechterhalten. Die Hersteller verfeinern weiterhin die Streichrezepturen und verbessern den Offsetdruckglanz sowie die Reduzierung von Fleckigkeit auf großen Volltonbereichen – Eigenschaften, die von Marken schnelldrehender Konsumgüter geschätzt werden.

GT-Triplex-Karton mit drei Schichten für erhöhte Steifigkeit und Glätte wird voraussichtlich eine CAGR von 5,37 % über der Gesamtwachstumsrate der Marktgröße für White Lined Chipboard Verpackungen erzielen und Parfümsets, Konfekt-Geschenkverpackungen sowie Premium-Körperpflegefaltschachteln bedienen. Obwohl das Inputkostenprofil von GT 10–15 % höher ist als das von GD2, ermöglicht seine Volumensteifigkeit eine Reduzierung der Grammatur, die die Preisunterschiede teilweise neutralisiert. Mehrfachstreichstationen ermöglichen Spot-UV-Lacke und Prägeoberflächen, die häufig von Prestigemarken spezifiziert werden. GD3 beschichtete Weißrückseite bleibt eine Nische für Anwendungen, die nahezu lithografische Rückseiten erfordern, während „andere” Qualitäten, einschließlich barrierebeschichtetem White Lined Chipboard, allmählich zunehmen, da PFAS-freie Rezepturen industrielle Reife erreichen.

Nach Endverbrauchsbranche: Lebensmittel treibt das Volumen, Kosmetik beschleunigt durch Premium-Positionierung

Lebensmittel und Getränke behielten 36,21 % der Lieferungen im Jahr 2024, was die massenmarktweite Allgegenwart der Kategorie und die regulatorische Akzeptanz von Sekundärverpackungen mit Recyclinganteil widerspiegelt. Lagerstabile Cerealien, Tiefkühlgerichte und Getränke-Mehrfachverpackungen bilden das Fundament des GD2-Tonnagevolumens und nutzen die Maschinengängigkeit von White Lined Chipboard auf Hochgeschwindigkeits-Abfülllinien. Das Volumen des Segments stützt die Langläuferökonomie und sichert die Grundlast für viele europäische Werke, was die Werksauslastung auch bei Konsumflauten stabilisiert.

Körperpflege und Kosmetik mit einer CAGR von 5,14 % veranschaulichen die Migration von Hartkunststoffen zu dekorierten Faserverpackungen, die Umweltbewusstsein signalisieren, ohne auf Regalattraktivität zu verzichten. Prägung, Folienprägung und metallische Tinten finden auf GT-Triplex-Karton aufnahmefähige Oberflächen und ermöglichen kleinere Faltschachtelformate, die dennoch strukturelle Integrität bewahren. Gesundheitswesen und Pharmazeutika verzeichnen ein mittleres einstelliges Wachstum, gestützt durch die Nachfrage nach rezeptfreien Arzneimitteln und den universellen Bedarf an manipulationssicheren Verpackungen. Haushalt und Reinigungsmittel nutzen das Volumen von White Lined Chipboard für robuste Waschmittelkartons, während Marken aus dem Bereich Elektro und Elektronik GD3 für Leichtkomponenten-Trays und Zubehörverpackungen evaluieren, was die nachgelagerte Vielfalt des Marktes für White Lined Chipboard Verpackungen verbreitert.

Nach Vertriebskanal: Direktengagement gestaltet traditionelle Verarbeiterhierarchien um

Faltschachtelverarbeiter verarbeiteten im Jahr 2024 46,78 % aller Kartonmengen und fungierten als technische Partner, die Laufeigenschaften, Farbauftrag und Stanzpräzision für globale Markeninhaber optimieren. Der Direktvertrieb an Marken wird jedoch mit einer CAGR von 5,45 % prognostiziert, da vertikal integrierte Konsumgüterunternehmen die Verarbeitung internalisieren, um Margen zu erzielen und die Lieferkettentransparenz zu verbessern. Multinationale Lebensmittelkonzerne beauftragen nun werkseigene Verarbeitungszellen neben Abfülllinien und bestellen White Lined Chipboard-Rollen direkt bei Werken im Rahmen von VMI-Programmen (Vendor-Managed Inventory), die den Lagerbestand um bis zu zwei Wochen reduzieren.

Spezialisten für Wellpappe-Litho-Laminierung verbrauchen höhergrammige Qualitäten für schwere E-Commerce-Versandverpackungen, die laminierte Kartonoberflächen erfordern. Obwohl dieser Kanal einen kleineren Volumenanteil hat, bietet sein grafikintensiver Fokus ein überdurchschnittliches EBITDA für kompatible Werke. Mit fortschreitender Verarbeiterkonsolidierung prüfen kleinere Werke Lohnstreich-Allianzen und Co-Investitionsvereinbarungen mit wachstumsstarken Direktmarkenkunden, um das Risiko einer schrumpfenden unabhängigen Verarbeiterbasis zu kompensieren. Digitaldruck nivelliert auch das Spielfeld, indem er Verarbeitern mit kompakten Pressen ermöglicht, bei der Agilität für Kurzauflagen zu konkurrieren, was einen vielfältigen Kanalmix im Markt für White Lined Chipboard Verpackungen aufrechterhält.

Geografische Analyse

Europa behielt 33,89 % der weltweiten Lieferungen im Jahr 2024, wobei seine Führungsposition in ausgereiften Rückgewinnungsnetzen und politischen Instrumenten wie dem EU-Aktionsplan für die Kreislaufwirtschaft verwurzelt ist, die die Einführung von Recyclinganteilen subventionieren. Kommunale Sammelsysteme liefern Fasern konstanter Qualität, während Verarbeitungscluster in Deutschland, Frankreich, Italien und dem Vereinigten Königreich eine skalierte Rückwärtsintegration ermöglichen. Renewi beispielsweise erzielte im Jahr 2024 eine Konzernrecyclingquote von 63,2 % und strebt 75 % durch fortschrittliche Sortieranlagen an, was das Rohstoff-Rückgrat für Kartonwerke in den Benelux-Ländern und Nordfrankreich stärkt.[2]Renewi, "Jahresbericht und Jahresabschluss 2024," renewi.com Hersteller in Europa profitieren auch von harmonisierten Lebensmittelkontaktvorschriften, die marktübergreifende Einführungen beschleunigen und die Anziehungskraft der Region auf GD2- und GD3-Tonnage aufrechterhalten.

Der asiatisch-pazifische Raum, der bis 2030 voraussichtlich mit einer CAGR von 5,28 % wachsen wird, erfasst die dynamischste Nachfrage im Markt für White Lined Chipboard Verpackungen. China und Indien dominieren das Volumen durch den wachsenden städtischen Mittelklassekonsum, während die ASEAN-Volkswirtschaften inkrementelle Schichten der durch E-Commerce getriebenen Faltschachtelnachfrage hinzufügen. APPs Initiative zur Vermeidung von Deponieabfällen und ein Anteil erneuerbarer Energien von 58 % veranschaulichen den Nachhaltigkeitswandel bei großen regionalen Lieferanten. Da Regierungen Kunststoffsteuerregelungen und Importzölle auf Frischfasern einführen, beschleunigt sich die lokale White Lined Chipboard-Kapazität, obwohl Recyclingfaserengpässe weiterhin ergänzende Importe aus Europa und den Vereinigten Staaten erfordern.

Nordamerika verzeichnet ein stetiges mittleres einstelliges Wachstum, da Nachhaltigkeitsziele von Marken auf technische Hürden bei der FDA-Lebensmittelkontaktkonformität treffen. Der Rückzug von PFAS-Meldungen im Jahr 2025 zwingt Verarbeiter dazu, die Qualifizierung von barrierebeschichtetem White Lined Chipboard zu beschleunigen, doch die begrenzte Verfügbarkeit von migrationsschwachen Recyclingfasern schränkt die sofortige Substitution ein. Europäische Marktteilnehmer wie Billerud leiten 1,2 Milliarden SEK (0,11 Milliarden USD) in Werke in den Vereinigten Staaten, um diese Versorgungslücke zu nutzen. Südamerika und der Nahe Osten und Afrika bleiben aufstrebende Zonen, wobei Kapazitätserweiterungen hauptsächlich in Brasilien, der Türkei und den Golfstaaten erwartet werden, wo die Lokalisierung von Konsumgütern die Faltschachtelnachfrage antreibt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat: Die fünf größten Konzerne halten etwa 55–60 % der globalen Kapazität, dennoch gedeihen zahlreiche regionale Spezialisten durch Nähe, Servicegeschwindigkeit und technische Nischenkompetenz. Integrationsstrategien dominieren weiterhin. Schwergewichte wie Mayr-Melnhof, Graphic Packaging und RDM verbinden Altpapiersammlung mit Kartonproduktion, minimieren die Faserkosten-Volatilität und sichern die Versorgungskontinuität für strategische Verarbeiter. Nachhaltigkeitsdifferenzierung konkurriert nun mit Kostenführerschaft; Unternehmen, die Cradle-to-Cradle-Zertifizierungen und geschlossene Rückgewinnungsprogramme vorweisen können, sichern sich mehrjährige Verträge mit multinationalen Marken, die geprüfte CO₂-Fußabdrücke anstreben.

Konsolidierung bleibt eine prägende Kraft. Der Abschluss der Smurfit Kappa-WestRock-Transaktion im Juli 2024, der eine Einheit mit einem Umsatz von 34 Milliarden USD schuf, komprimierte die Käuferschaft für kleinere Werke und erschloss gleichzeitig rund 400 Millionen USD an prognostizierten jährlichen Synergien.[3] Smurfit Westrock, "Smurfit Westrock berichtet über Ergebnisse des vierten Quartals und des Gesamtjahres 2024," smurfitwestrock.com Ebenso erweiterte die Übernahme des Augusta-Werks von Graphic Packaging durch Clearwater Paper für 700 Millionen USD im Jahr 2024 dessen Präsenz bei gebleichtem Karton und signalisierte eine Verschiebung hin zu Premium-Barrierebeschichtungsangeboten. Jenseits von Fusionen und Übernahmen tendieren Investitionsausgaben zu digitaltauglichen Streichlinien und PFAS-freien Barrierchemikalien. Der Anlauf von Stora Enso in Oulu stellt die größte Einzelinvestition in Konsumkarton seit 2021 dar und nutzt KI-gesteuerte Qualitätskontrollschleifen, um die Nennkapazität innerhalb von 24 Monaten zu erreichen – ein Maßstab, den andere Werke möglicherweise nachahmen werden.

Regionale Spezialisten behalten verteidigungsfähige Positionen, indem sie Rohstoffmischungen auf lokale Abfallströme abstimmen und schnelle Lieferzeiten anbieten, die große multinationale Unternehmen nur schwer erreichen können. Skandinavische Akteure nutzen den Zugang zu erneuerbarer Energie, um kohlenstoffarmen Karton zu vermarkten, während indonesische und chinesische Werke importiertes Altpapier mit inländischen Recyclingpapierqualitäten mischen, um die Rohstoffkosten zu optimieren. Der Wettbewerbsvorteil verlagert sich daher von schlichter Skalierung hin zu einem Verbund aus Nachhaltigkeitsnachweisen, Digitaldruckkompatibilität und Lieferkettenintegrationsfaktoren, die gemeinsam die mittelfristige Entwicklung des Marktes für White Lined Chipboard Verpackungen prägen.

Marktführer der Branche für White Lined Chipboard Verpackungen

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Nine Dragons Paper Holdings Ltd.

Georgia-Pacific LLC

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso nahm seine Konsumkartonlinie im Wert von 1 Milliarde EUR (1,08 Milliarden USD) in Oulu in Betrieb und strebt eine Jahreskapazität von 750.000 Tonnen an.

- Februar 2025: Smurfit Westrock meldete einen Umsatz von 7,5 Milliarden USD im vierten Quartal 2024 und bestätigte das Synergieziel von 400 Millionen USD.

- Januar 2025: Die FDA entschied, dass 35 PFAS-bezogene Lebensmittelkontaktmeldungen ab dem 30. Juni 2025 nicht mehr wirksam sind.

- August 2024: Graphic Packaging kündigte den Ersatz von 450 Millionen Kunststoffverpackungen und eine Netto-Null-Verpflichtung bis 2050 an.

Berichtsumfang des globalen Marktes für White Lined Chipboard Verpackungen

| GD2 – Beschichtete Graurückseite |

| GD3 – Beschichtete Weißrückseite |

| GT – Triplex-Karton |

| Andere White Lined Chipboard-Qualitäten |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharmazeutika |

| Haushalt und Reinigungsmittel |

| Tabak |

| Elektro und Elektronik |

| Andere Endverbrauchsbranchen |

| Faltschachtelverarbeiter |

| Wellpappe- und Litho-Laminierungsverarbeiter |

| Direktvertrieb an Markeninhaber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Qualitätsstufe | GD2 – Beschichtete Graurückseite | ||

| GD3 – Beschichtete Weißrückseite | |||

| GT – Triplex-Karton | |||

| Andere White Lined Chipboard-Qualitäten | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharmazeutika | |||

| Haushalt und Reinigungsmittel | |||

| Tabak | |||

| Elektro und Elektronik | |||

| Andere Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Faltschachtelverarbeiter | ||

| Wellpappe- und Litho-Laminierungsverarbeiter | |||

| Direktvertrieb an Markeninhaber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für White Lined Chipboard Verpackungen im Jahr 2025 und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 3,47 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 4,48 % wachsen.

Welche Qualitätsstufe hat den höchsten Anteil bei White Lined Chipboard?

GD2 beschichtete Graurückseite führt mit einem Anteil von 43,56 % und wird für kosteneffiziente Massenmarkt-Faltschachteln bevorzugt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum weist die höchste Wachstumsdynamik auf, mit einer prognostizierten CAGR von 5,28 % bis 2030, angetrieben durch E-Commerce und Nachhaltigkeitsmandate.

Was treibt den Wechsel zu White Lined Chipboard im E-Commerce an?

Leichter Karton senkt Frachtkosten und unterstützt hochauflösenden Digitaldruck und erfüllt damit sowohl wirtschaftliche als auch Markenbedürfnisse.

Wie werden die jüngsten PFAS-Entscheidungen die Nachfrage beeinflussen?

Der Rückzug von 35 PFAS-bezogenen Lebensmittelkontaktzulassungen im Januar 2025 beschleunigt die Markenmigration zu konformen faserbasierten Kartons.

Seite zuletzt aktualisiert am: