Marktgröße und Marktanteil für Kurzstrecken Luftverteidigungssysteme (SHORAD)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

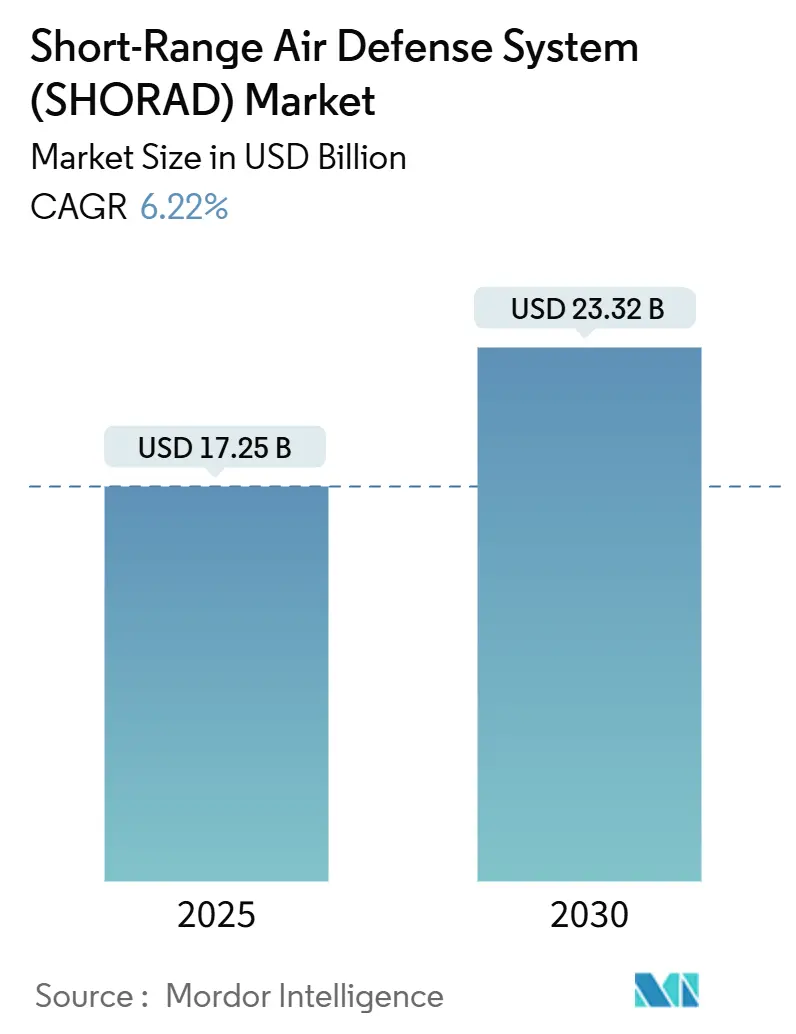

| Marktgröße (2025) | 17.25 Milliarden US-Dollar |

| Marktgröße (2030) | 23.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.22% CAGR |

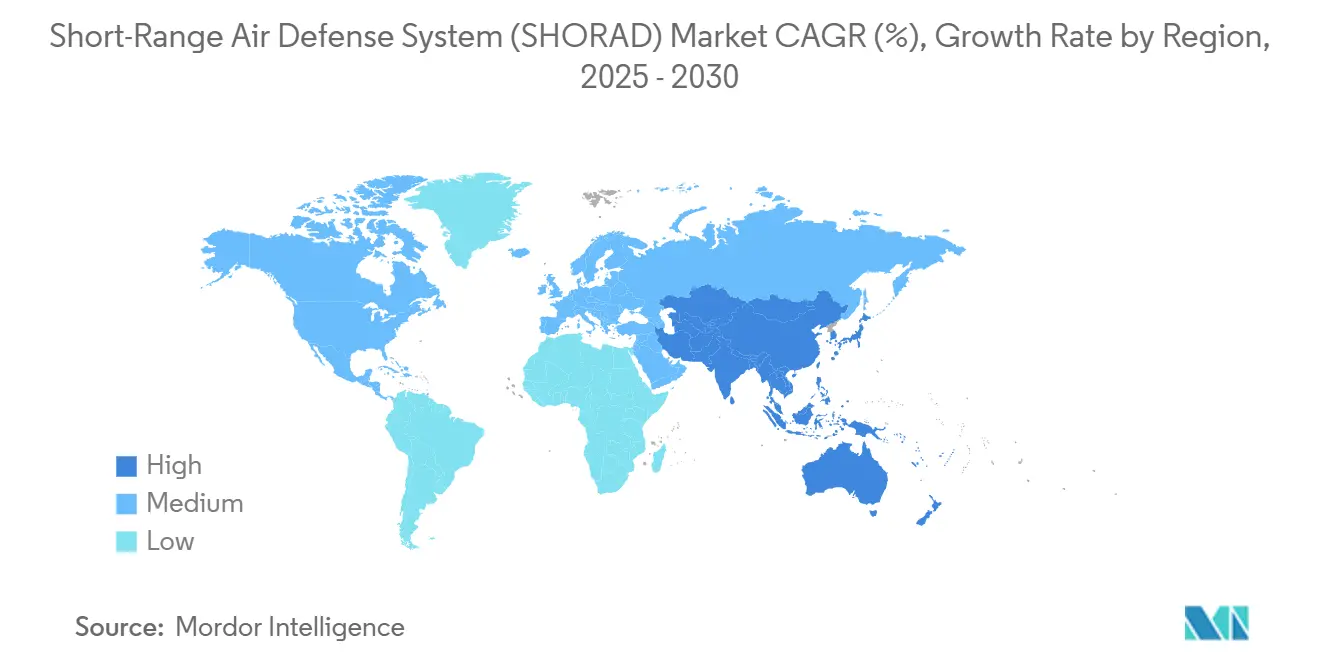

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

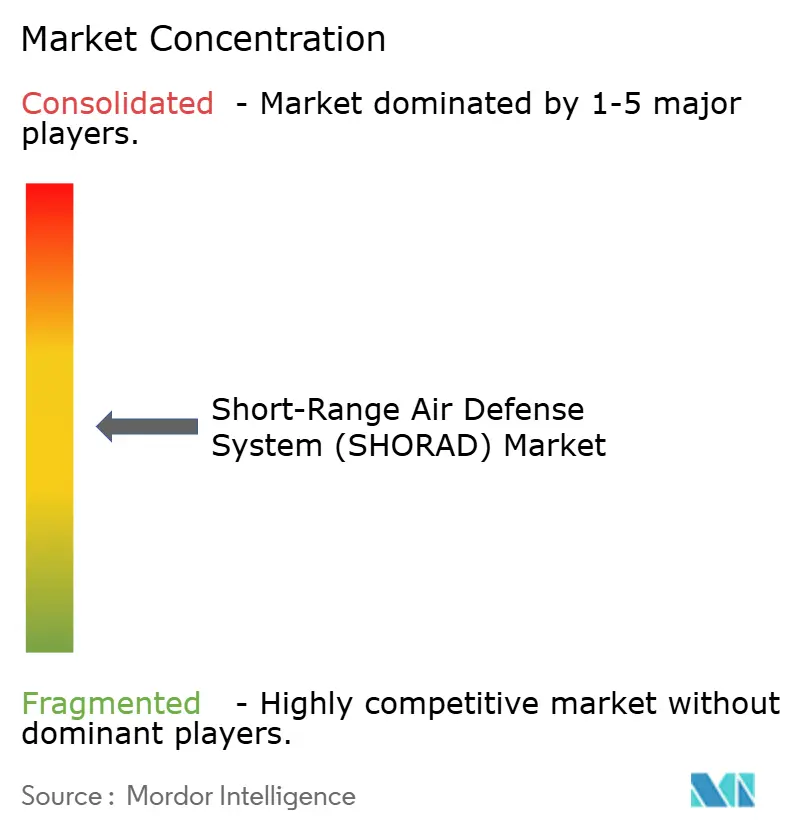

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kurzstrecken Luftverteidigungssysteme (SHORAD) von Mordor Intelligence

Die Marktgröße für Kurzstrecken Luftverteidigungssysteme (SHORAD) belief sich im Jahr 2025 auf 17,25 Milliarden USD und wird bis 2030 voraussichtlich 23,32 Milliarden USD erreichen, was einem CAGR von 6,22 % entspricht und die Verlagerung der Verteidigungsbehörden hin zu mehrschichtigen, kosteneffizienten Luftverteidigungsarchitekturen unterstreicht, die in der Lage sind, hochvolumige, kostengünstige Luftbedrohungen abzuwehren. Eskalierende Drohnenkriegsführung, strenge Modernisierungsfahrpläne und Interoperabilitätsmandate verlagern die Beschaffungsprioritäten gemeinsam weg von großen, zweckgebundenen Abfangjägern hin zu agilen, modularen Lösungen, die kinetische, elektronische und gerichtete Energieeffektoren in gemeinsamen Führungs- und Kontrollnetzwerken integrieren. Die Kostenasymmetrie-Krise, bei der Raketen im Millionenwert Drohnen im Tausenderwert abfangen, verstärkt die Nachfrage nach erschwinglicher Munition und treibt Investitionen in KI-gestützte Einsatzautomatisierung voran, die den Personalaufwand senkt und Bestände schont. Da die Anfälligkeit der Lieferkette die Kapazitätserweiterung für Spezialkomponenten begrenzt, tragen mehrjährige Verträge und alliierte Koproduktionsabkommen zur Verfügbarkeitssicherung bei und verteilen gleichzeitig das Risiko. Gleichzeitig beschleunigt das Aufkommen von fahrzeugmontierten Laserdemonstratoren und schultergestützten VSHORADS-Prototypen den Innovationszyklus und gibt kleineren Anbietern die Möglichkeit, durch neuartige Sensorfusionssoftware, offene Architekturen und schnelle Feldrekonfigurationskits etablierte Anbieter zu verdrängen.

Wichtigste Erkenntnisse des Berichts

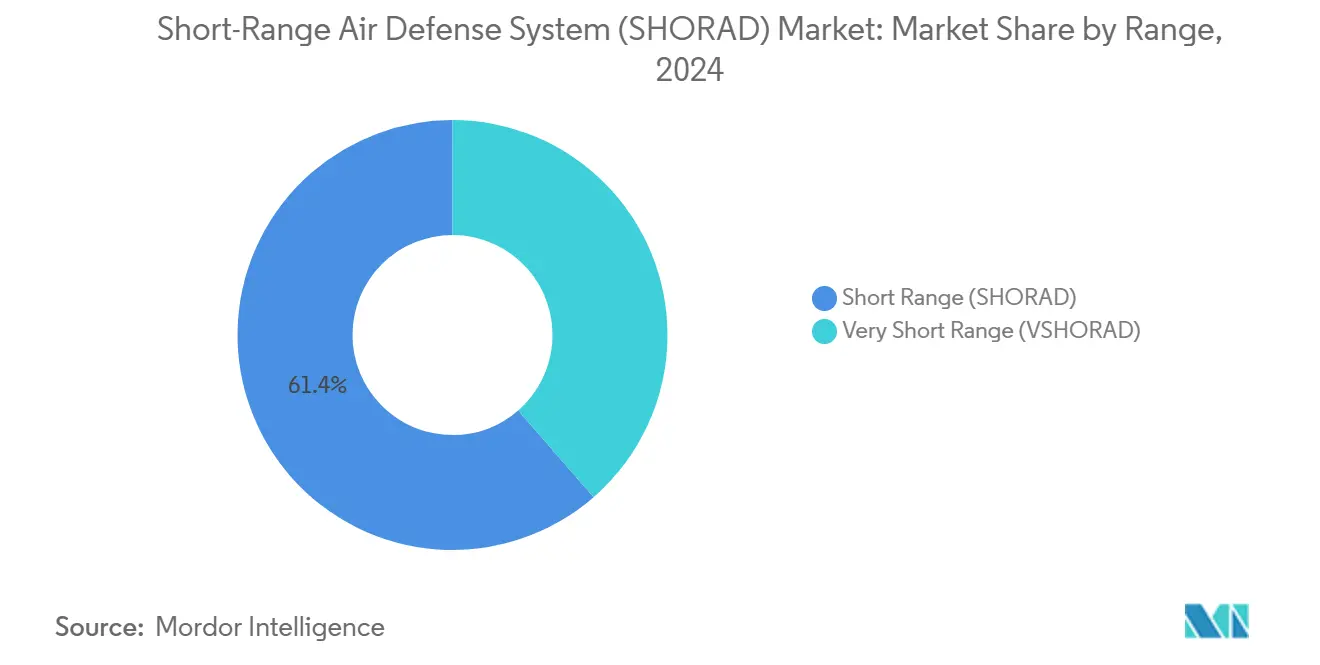

- Nach Reichweite führten Kurzstreckenplattformen im Jahr 2024 mit einem Marktanteil von 61,40 % am SHORAD-Markt; Sehr-Kurzstreckenplattformen werden bis 2030 voraussichtlich mit einem CAGR von 8,45 % wachsen.

- Nach Plattform entfielen im Jahr 2024 64,68 % der SHORAD-Marktgröße auf landgestützte Lösungen, während luftgestützte Lösungen mit dem schnellsten CAGR von 7,81 % bis 2030 verzeichnet wurden.

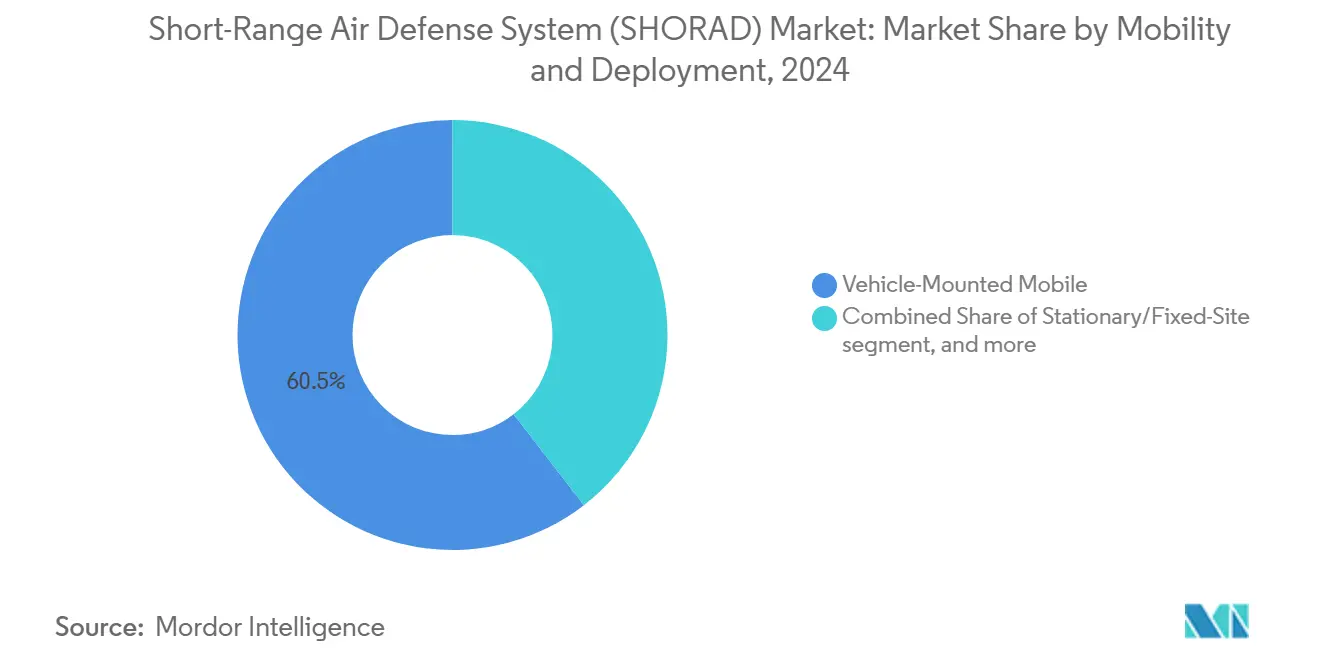

- Nach Mobilität beherrschten fahrzeugmontierte mobile Konfigurationen im Jahr 2024 einen Anteil von 60,47 % an der SHORAD-Marktgröße und wachsen bis 2030 mit einem CAGR von 7,30 %.

- Nach Leittechnologie erfassten radargeführte Abfangjäger im Jahr 2024 einen Anteil von 53,78 % an der SHORAD-Marktgröße; EO/IR-Führung weist zwischen 2025 und 2030 den schnellsten CAGR von 8,74 % auf.

- Nach Endnutzer hielten Militärorganisationen im Jahr 2024 83,41 % der SHORAD-Marktgröße, während Nutzer aus dem Bereich Innere Sicherheit im gleichen Zeitraum mit einem CAGR von 9,74 % wachsen.

- Nach Geografie beherrschte Nordamerika im Jahr 2024 einen Umsatzanteil von 34,90 %, während der asiatisch-pazifische Raum bis 2030 mit einem CAGR von 7,57 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kurzstrecken Luftverteidigungssysteme (SHORAD)

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Drohnen- und Loitering-Munitions-Bedrohungen, der die Beschaffung mobiler SHORAD-Systeme ausweitet | +1.8% | Global, konzentriert in Osteuropa, Naher Osten, Indopazifik | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsfahrpläne (z. B. M-SHORAD, europäisches ESSI), die Budgets erschließen | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf NATO-Partner | Mittelfristig (2–4 Jahre) |

| Vernetztes Führungs- und Kontrollsystem/Sensorfusion zur Steigerung der SHORAD-Effektivität | +0.9% | NATO-Kernstaaten, Ausweitung auf AUKUS- und Indopazifik-Verbündete | Mittelfristig (2–4 Jahre) |

| Gegendrohnen-Schicht jetzt obligatorisch in mehrschichtigen Luftverteidigungsarchitekturen | +1.1% | Global, frühe Einführung in Konfliktgebieten | Kurzfristig (≤ 2 Jahre) |

| Modulare Geschütz-Raketen-Türme ermöglichen erschwingliche Aufrüstung von Altfahrzeugen | +0.7% | Global, Schwerpunkt auf budgetbeschränkten Streitkräften | Langfristig (≥ 4 Jahre) |

| Gerichtete Energieabfangjäger senken Kosten pro Abschuss und Instandhaltungsaufwand | +0.5% | Fortgeschrittene Streitkräfte (USA, Vereinigtes Königreich, Israel, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Drohnen- und Loitering-Munitions-Bedrohungen, der die Beschaffung mobiler SHORAD-Systeme ausweitet

Russlands KI-gestützte Shahed-Drohnenvarianten, die unter Störbedingungen navigieren und Ziele autonom priorisieren können, haben Schwachstellen in statischen Verteidigungsanlagen aufgedeckt und Armeen dazu veranlasst, mobile SHORAD-Marktbeschaffungen zu priorisieren, die elektronische Kriegsführung, Geschütze, Raketen und Laser in einem einzigen, lkw-gestützten Paket vereinen. Die beschleunigte Einführung des US-amerikanischen M-SHORAD und des norwegischen NOMADS-Programms verdeutlicht die Dringlichkeit, wobei Abnahmetests verkürzt wurden, um Fahrzeuge vor geplanten Meilensteinen in europäischen Einheiten zu platzieren. Doktrinelle Aktualisierungen betonen nun Schieß-während-der-Fahrt-Taktiken und verteilte Sensorknoten zur Abwehr von Sättigungsangriffen, was die Industrie dazu anregt, Plug-and-Play-Architekturen zu entwickeln, die neue Radare oder Effektorpods ohne Rumpfumgestaltung aufnehmen. Die Wirtschaftlichkeit begünstigt diese Agilität; das Abfangen einer 2.000-USD-Drohne mit einem 12-USD-Laserschuss gegenüber einer 150.000-USD-Rakete erhält die Magazintiefe und reduziert Betriebs- und Unterstützungskosten.[1]Quelle: James Black, „David vs. Goliath: Kostenasymmetrie in der Kriegsführung”, RAND Corporation, rand.org Infolgedessen komprimieren sich Beschaffungszyklen, die einst ein Jahrzehnt umspannten, nun auf drei- bis fünfjährige Schübe, was Lieferanten zugute kommt, die zu schneller Prototypenreifung und spiralförmigen Upgrades in der Lage sind.

Modernisierungsfahrpläne erschließen Verteidigungsbudgets

Der schrittweise US-Ansatz für M-SHORAD, der von Geschütz-und-Stinger-Beladungen zu Stinger-HELLFIRE-Hybriden übergeht, zeigt, wie definierte Fahrpläne wiederkehrende Aufträge und Budgetlinien unabhängig von kurzfristigen Leistungsrückschlägen aufrechterhalten. Europas ESSI und der Munitionsproduktionsstimulus in Höhe von 500 Millionen EUR (586,73 Millionen USD) festigen die langfristige Nachfragesicherheit weiter und ermöglichen es Tier-2-Auftragnehmern, in neue Treibstofflinien und qualifizierte Gefechtskopfgehäuse zu investieren, die den SHORAD-Markt bedienen. Regierungen befürworten mehrjährige Rahmenwerke, die pünktliche Lieferung mit Optionsscheiben belohnen, die Finanzierungsvolatilität reduzieren und Auftragnehmeranreize mit Bereitschaftszielen in Einklang bringen. Die Standardisierung auf den Rheinmetall Skyranger 30 unter fünf NATO-Nationen veranschaulicht Kosteneinsparungen durch gemeinsame Ersatzteile und Ausbildungspipelines. Infolgedessen erhalten selbst kleinere Verbündete erschwinglichen Zugang zu fortschrittlichen Fähigkeiten, ohne die vollen nicht wiederkehrenden Entwicklungskosten tragen zu müssen.

Vernetztes Führungs- und Kontrollsystem/Sensorfusion steigert SHORAD-Effektivität

Von NASAMS abgeleitete Führungs- und Kontrollpakete, die in Radplattformen wie NOMADS eingebaut werden, ermöglichen es kompakten Feuereinheiten, auf entfernte Radarverfolgungen und Batterie-Einsatzalgorithmen zuzugreifen, die Abfangjäger dort einsetzen, wo sie die höchste Abschusswahrscheinlichkeit erzielen. Die wachsende Einführung von NATO Mode 5 Level 2 IFF und STANAG-konformen Datenverbindungen stellt sicher, dass unterschiedliche Abschussvorrichtungen, Radare und Elektrooptiken ein widerstandsfähiges Netz bilden, das den Ausfall einzelner Knoten übersteht. Maschinenlernklassifikatoren im Einsatzmanager kreuzen Sensoren, reduzieren die Arbeitsbelastung der Bediener und beschleunigen Entscheidungsschleifen, die für die Abwehr mehrachsiger Drohnenschwärme unerlässlich sind. Da Software statt Hardware die Fähigkeit definiert, kommen Feldaufrüstungen über sichere Patches, wodurch eingesetzte Formationen ohne Vorwärtsdepot-Nachrüstungen auf dem neuesten Stand gehalten werden. Diese Effizienzgewinne überzeugen Budgetverantwortliche, vernetzte Upgrades auf ältere Batterien auszuweiten, was den adressierbaren SHORAD-Markt über Neubauten und Rekapitalisierungen hinaus verbreitert.

Gegendrohnen-Schicht jetzt obligatorisch in mehrschichtigen Luftverteidigungsarchitekturen

Armeetestvorgänge wie DoD TREX 24-2 validierten vollständig autonome Geschütztürme, die Abschussketten gegen 20-Drohnen-Schwärme in unter 30 Sekunden schlossen. Dies schuf einen doktrinellen Präzedenzfall: Jede Manöverbrigade muss mit einem organischen, gegendrohnenfähigen Feuertrupp reisen. Die NATO-Aktualisierung der Luft- und Raketenabwehrhaltung 2024 erhob die kurzreichweitige Gegendrohnenfähigkeit von optional zu „Kernaufgabe” und veranlasste die Mitgliedstaaten, Mittel von veralteten Mittelstreckensystemen hin zu flexiblen Lösungen für den Markt für kurzreichweitige Luftverteidigungssysteme umzuprogrammieren.[2]Quelle: NATO-Parlamentarische Versammlung, „NATOs sich entwickelnde Luft- und Raketenabwehrhaltung”, nato-pa.int Anbieter bündeln nun Drohnenerkennungsradare, HF-Störsender und Soft-Kill-Täuschsysteme als Standard-Subsystemoptionen, was das Integrationsrisiko senkt. Infolgedessen bewerten Beschaffungsstäbe Angebote nach Alldomänen-Abdeckungsmetriken statt nur nach Abfangreichweite, was den Wettbewerb zwischen Hauptauftragnehmern und Nischen-EW-Spezialisten intensiviert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten bei Budgetobergrenzen | -0.8% | Global, akut in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Komplexität der Multisensorintegration verursacht Terminüberschreitungen | -0.6% | Fortgeschrittene Streitkräfte, die vernetzte Lösungen anstreben | Kurzfristig (≤ 2 Jahre) |

| Exportkontroll-/ITAR-Barrieren drosseln Technologietransfer | -0.4% | Global, konzentriert in alliierten Partnerschaften | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten SHORAD-Besatzungen verzögert operative Einsatzbereitschaft | -0.5% | NATO und alliierte Nationen, die die Luftverteidigung ausbauen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten bei Budgetobergrenzen

Flache Verteidigungsbudgets zwingen Ministerien, zwischen konkurrierenden Bedürfnissen zu priorisieren, und Analysten warnen, dass anhaltende Hochintensitätsoperationen die aktuellen US-Raketenbestände innerhalb einer Woche erschöpfen würden – ein Druck, der die Beschaffung von Premium-Abfangjägern einschränkt und Mittel in Richtung kostengünstigerer Optionen lenkt.[3]Quelle: Wilson Beaver & Jim Fein, „Amerika muss seinen gefährlichen Mangel an Munitionsplanung beheben”, The Heritage Foundation, heritage.org Europäische Staatskassen jonglieren ebenfalls Munitionsproduktionsinvestitionen gegen unmittelbar einsetzbare Fähigkeitslücken und werfen die Frage auf, ob Programme der Kurzstrecken Luftverteidigungssysteme-Branche schnell genug skalieren können, ohne andere Modernisierungspläne zu kannibalisieren. Lebenszykluskosten, Ausbildung, Ersatzteile und Instandhaltung auf Depotebene verdreifachen oft die anfänglichen Kaufpreise, was budgetbeschränkte Käufer davon abhält, modernste Lösungen zu bestellen. OEMs reagieren mit leistungsbasierten Logistikverträgen und abonnementartigen Software-Updates, um Ausgabenkurven zu glätten, doch bleibt die Skepsis unter Beschaffungsoffizieren bestehen, die Anbieterabhängigkeit befürchten.

Komplexität der Multisensorintegration verursacht Terminüberschreitungen

Die frühe Softwareinstabilität von M-SHORAD, die in der Fusion von Radar-, EO/IR- und elektronischen Kriegsführungs-Feeds verwurzelt ist, unterstreicht die technische Komplexität von Echtzeit-Zielklassifizierungspipelines. Die Verifikation in umkämpften elektromagnetischen Umgebungen erfordert umfangreiche Testmatrizen, die Entwicklungszeiten verlängern und Kostenwachstum antreiben. Cyber-Härtungsmerkmale, die unter neuen NATO-AQAP-Richtlinien obligatorisch sind, verkomplizieren die Architektur weiter und erfordern Redundanz, die die Nutzlastkapazität reduzieren kann. Kleinere Anbieter mit modernsten Algorithmen verfügen oft nicht über die Zertifizierungsinfrastruktur, um diese Standards zu erfüllen, was die Lieferantenbasis einengt und die Innovationsdiffusion im Markt für kurzreichweitige Luftverteidigungssysteme verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: VSHORADS treiben Wachstum trotz SHORAD-Dominanz

Kurzstreckenbatterien erfassten im Jahr 2024 61,40 % des SHORAD-Marktanteils, was jahrzehntelange Investitionen in Raketen-Geschütz-Hybride widerspiegelt, die für Manöverbrigaden optimiert sind. Dennoch verzeichnen Sehr-Kurzstreckensysteme bis 2030 einen CAGR von 8,45 %, da Infanterieeinheiten agile, schultergestützte Verteidigungen fordern, die Quadrocopter- und Loitering-Munitions-Eindringen in Umhüllungen unter 5 km neutralisieren. Indiens 20,5 kg schwerer VSHORADS-Prototyp erwies sich als tödlich gegen 400 m/s schnelle Drohnen und validierte leichte Doppelband-Suchköpfe, die die Leistungslücke zu größeren Raketen schließen. Die Marktgröße für Kurzstrecken Luftverteidigungssysteme für VSHORADS weitet sich damit über Spezialkräfte hinaus auf reguläre Bataillone aus, insbesondere dort, wo Luftüberlegenheit umkämpft ist.

Der Anstieg resultiert aus dem doktrinellen Schwerpunkt auf verteilten Operationen, die erfordern, dass sich jeder Zug selbst schützt, anstatt sich ausschließlich auf Brigadeebenen-Schirme zu verlassen. Da Soft-Launch-Motoren den Rückstoß reduzieren und das Schießen aus Einschlüssen ermöglichen, steigt die Eignung für Stadtoperationen, was den adressierbaren Markt für Kurzstrecken Luftverteidigungssysteme weiter ausweitet. Gleichzeitig erhalten SHORAD-Platzhirsche ihre Relevanz durch die Integration von Annäherungszünder-Luftsprengmunition und KI-Feuerleitung, was die Abschusswahrscheinlichkeit gegen Schwärme sicherstellt. Die Konvergenz zwischen Reichweitenklassen wird wahrscheinlich hybride Beschaffungsmuster schaffen, bei denen Armeen handgelenk-gestützte VSHORADS mit lkw-montierten SHORAD kombinieren, was die Philosophie der kombinierten Waffen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Überlegenheit landgestützter Systeme durch luftgestützte Innovation herausgefordert

Landkonfigurationen beherrschten 64,68 % des Umsatzes 2024 und belegen die anhaltende Anforderung, Kolonnen, Stützpunkte und Depots zu schützen. Dennoch wachsen luftgestützte Lösungen jährlich um 7,81 %, da Drehflügler- und UAV-Träger podded Abschussvorrichtungen beherbergen und Schutzschirme vor Konvois ausweiten. Kongsbergs NOMADS lufttransportierbare Abschussvorrichtung kompensiert den begrenzten Decksraum auf leichten Mehrzweckhubschraubern durch den Einsatz von ferngesteuerten, bodengezündeten Mikroraketen, die von luftgestützten Sensoren gesteuert werden, und veranschaulicht so domänenübergreifende Synergie.

Seegestützte Programme schreiten aufgrund von Integrationskosten und Schiffsstromeinschränkungen vorsichtig voran, obwohl Japans Zerstörerklassen-Laser einen bevorstehenden Aufschwung signalisieren, sobald Megawatt-Generatoren sich verbreiten. Luftmobilität treibt Lieferanten dazu an, das Gewicht durch Verbundstoffkanister und GaN-Radare zu reduzieren – Innovationen, die in Landvarianten zurückfließen und Plattformlinien innerhalb der Kurzstrecken-Systeme-Branche zunehmend voneinander abhängig machen.

Nach Mobilität und Einsatz: Dominanz fahrzeugmontierter mobiler Systeme spiegelt operative Realität wider

Fahrzeugmontierte Lösungen machten 60,47 % des Umsatzes 2024 aus und übertrafen alle anderen mit einem CAGR von 7,30 %, was bestätigt, dass Überlebensfähigkeit in umkämpften Theatern von Schieß-und-Ausweich-Profilen abhängt. Geländewagen 8×8 mit unabhängigen Aufhängungen befahren unbefestigte Straßen, halten mit mechanisierten Brigaden Schritt und reduzieren den logistischen Aufwand. Die Akzeptanz des Skyranger 30 unter fünf NATO-Armeen unterstreicht das gemeinsame Vertrauen in Doppelgeschütztürme und Bereitschaftsraketenmagazine.

Feststandort-Arrays bleiben für strategische Infrastruktur unerlässlich, verlieren aber Budgetanteile, da ihre stationären Emissionen sie zu bevorzugten Zielen für Anti-Strahlungswaffen machen. Schultergestützte Systeme füllen städtische und bergige Lücken, kämpfen aber mit anhaltenden Feuerraten, was ihren Beitrag zur Gesamtmarktgröße für kurzreichweitige Luftverteidigungssysteme begrenzt. Trends deuten darauf hin, dass zukünftige Architekturen fahrzeugmontierte kinetische Abfangjäger mit gefesselten UAV-Sensoren und lkw-montierten Hochenergielasern schichten werden, was Mobilität mit dauerhafter Überwachung verbindet.

Nach Leittechnologie: Führung radargeführter Systeme steht vor IR/EO-Herausforderung

Radargeführte Abfangjäger hielten 53,78 % des Wertes 2024, da aktive Suchköpfe Allwetter-Abschuss-und-Vergessen-Fähigkeit liefern – ein kritisches Merkmal gegen Marschflugkörperprofile. Infrarot-/elektrooptische Raketen wachsen jedoch schneller mit einem CAGR von 8,74 %, da passive Zielverfolgung Störmaßnahmen umgeht und die HF-Signatur reduziert. VSHORADS-Doppelband-Bildgeber verlängern die Einrastreichweite über 6 km hinaus und verringern Leistungslücken zu teureren Radarvarianten.

Strahlreiter behalten Nischenrollen bei der Verteidigung statischer Anlagen, wo begrenzte Sichtlinie die Führung vereinfacht. Dennoch ermöglicht aufkommende KI-Fusion Mehrmodussuchköpfen, je nach Gegenmaßnahmenumgebung zwischen HF und IR zu wechseln. Infolgedessen werden sich Beschaffungsaufteilungen abschwächen, wobei zusammengesetzte Suchkopfpakete kategorische Unterscheidungen verwischen und die Gesamtfähigkeit des Marktes für kurzreichweitige Luftverteidigungssysteme vergrößern.

Nach Endnutzer: Militärische Dominanz steht vor Wachstum im Bereich Innere Sicherheit

Militärische Käufer trugen 83,41 % des Umsatzes 2024 bei, gestützt durch nationale Verteidigungszuweisungen und multinationale Übungen, die Interoperabilitätsstandards validieren. Dennoch expandieren Behörden für Innere Sicherheit mit einem CAGR von 9,74 % und fügen Stadion-, Raffinerie- und Flughafenschutzverträge hinzu, die kollateralschadensarme, hochfrequenz- oder netzfangbasierte Lösungen erfordern, die in zivile Luftverkehrssysteme integriert sind.

Zivilbehörden priorisieren diskriminierenden Einsatz und minimalen elektromagnetischen Überlauf, was Lieferanten dazu veranlasst, Militärsensoren mit softwaredefinierten Geofencing- und Eskalationsprotokollen anzupassen. Der Markt für kurzreichweitige Luftverteidigungssysteme reagiert mit skalierbaren Angeboten von stativmontierten HF-Störsendern bis hin zu integrierten Drohnenerkennungsradaren, die im Rahmen kommunaler Budgets bepreist sind, und erweitert so die Kundenbasis über Verteidigungsministerien hinaus.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 34,90 %, verankert durch die beschleunigte Einführung von M-SHORAD-Bataillonen der US-Armee in Europa und dem Indopazifik. NORAD-Modernisierungsmittel stützen die kanadische Beschaffung von Stinger-Nachladungen und mobilen Abschussvorrichtungen, während Mexiko Anti-Drohnen-Störarrays für Grenzinfrastruktur erkundet. Hohe inländische F&E-Ausgaben fördern gerichtete Energieprototypen und positionieren regionale Hauptauftragnehmer für den Export von Lasermodulen der zweiten Generation, sobald sich die Energiepackungsdichten verbessern. Engpässe bei Spezialstahl und Feststoffraketenmotoren könnten jedoch die künftige Produktion dämpfen, sofern keine bilateralen Initiativen zur Stärkung der Lieferbasis umgesetzt werden.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 7,57 % bis 2030 das schnellste Wachstum, angetrieben durch Indiens indigenen VSHORADS-Rollout, Japans schiffsgestützte Laserdeployments und Südkoreas M-SAM-Exportsurge. Regionale Spannungen über umstrittenen Luftraum stimulieren Mehrquellen-Beschaffungsstrategien, die US-amerikanische, israelische und inländische Systeme kombinieren, um Embargorisiken abzusichern. Australiens LAND 19 Phase 7B fördert das gemeinsame Abfangnetzwerkdesign und schafft Chancen für Datenlinklieferanten. Mit unterschiedlichen Klimazonen von tropischen Archipelen bis zu Himalaya-Hochebenen müssen Plattformen Temperaturextreme tolerieren, was robuste Designs fördert, die für dieses Theater einzigartig sind.

Europa hält eine robuste Nachfrage durch koordinierte ESSI-Rahmenwerke und Rheinmetall Skyranger-Lieferungen aufrecht und strebt bis 2027 Flotten von 50 Fahrzeugen unter fünf NATO-Mitgliedern an. Der EU-Munitionsproduktionsanreiz beschleunigt die Erweiterung der Treibstofflinien und stärkt die regionale Autonomie gegenüber externen Lieferanten. Operative Lektionen aus der Ukraine treiben Zwischenkäufe voran, wie die britische Suche nach einem Stormer-Ersatz, die verfügbare, bewährte Plattformen bevorzugt. Nordische Länder verfolgen gemeinsame Beschaffungen, um Kosten zu verteilen und standardisierte Instandhaltungspipelines zu gewährleisten, was das langfristige Wachstum des Marktes für kurzreichweitige Luftverteidigungssysteme des Kontinents stärkt.

Wettbewerbslandschaft

Der Markt für Kurzstrecken Luftverteidigungssysteme (SHORAD) ist mäßig fragmentiert. Fünf führende Unternehmen – RTX Corporation, Lockheed Martin Corporation, Saab AB, MBDA und Thales Group – halten gemeinsam die semi-konsolidierte Marktkonzentration. Gleichzeitig konkurrieren Dutzende spezialisierter Radar-, Effektor- und Softwarehäuser um Subsystemslots. Traditionelle Hauptauftragnehmer nutzen umfangreiche Zertifizierungspipelines und sichere Anlagenfußabdrücke, während Neueinsteiger Risikokapitalflexibilität nutzen, um KI-Algorithmen schneller zu iterieren. Andurils Kauf der C2-Einheit von Numerica bietet eine Fallstudie in durch Private Equity finanzierter vertikaler Integration, die etablierte Zeitpläne herausfordert.

Der Wettbewerb hängt zunehmend von der Einhaltung offener Architekturen und der Software-Upgradierbarkeit ab. General Dynamics nutzt das chassisagnostische Design seines RIwP-Turms, um dieselbe Waffenstation für US-amerikanische und europäische Fahrzeugprogramme anzubieten und die Stückkosten durch Volumenproduktion zu senken. Rheinmetalls Skynex-Marketing hebt Plug-and-Play-Datenlinkadapter hervor, die sich ohne proprietäre Gateways in bestehende NATO-Feuerleitsysteme einbinden, was die Kundennachfrage nach Interoperabilität gegenüber eigenständigen Leistungsmetriken widerspiegelt. Vertragsauswertungen bewerten nun Cyber-Resilienz und KI-Transparenz neben Magazintiefe, was Partnerschaften zwischen code-first-Startups und Hardware-Platzhirschen einlädt, um vielschichtige Ausschreibungskriterien zu erfüllen.

Lieferkettenresilienz wird zu einem Differenzierungsmerkmal, da Regierungen Einzelquellen-Schwachstellen unter die Lupe nehmen. Unternehmen, die Mehrstandortfertigung anbieten, wie RTX's Koproduktion mit polnischen Partnern für Patriot-Komponenten, gewinnen bei Quellenauswahlgremien Gunst, die politische Abhängigkeiten de-risken wollen. Infolgedessen bleibt die Wettbewerbslandschaft fließend, mit Allianzen, die sich um regionale Offset-Anforderungen und Technologieaustauschvereinbarungen bilden, die Marktpositionen jährlich neu ausrichten.

Marktführer der Kurzstrecken Luftverteidigungssysteme (SHORAD)-Branche

RTX Corporation

Lockheed Martin Corporation

MBDA

Thales Group

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Schweden unterzeichnete einen Vertrag über 274 Millionen EUR (321,53 Millionen USD) mit dem polnischen Hersteller Mesko zur Beschaffung von Piorun MANPADS. Ab 2026 werden die Lieferungen Schwedens Luftverteidigungsfähigkeiten stärken und sich Nationen wie den USA und Norwegen anschließen, die dieses System nutzen, das für seine Tragbarkeit und Effektivität gelobt wird.

- Januar 2025: Saudi-Arabien erwarb diskret 39 russisch hergestellte Pantsir-S1M-Luftverteidigungssysteme in einem Geschäft im Wert von 2,3 Milliarden USD. Der Vertrag umfasst 10 mobile Kommandoposten, Raketen, Transportfahrzeuge und Kommunikationssysteme, wobei Zahlungen an den russischen Rüstungsexporteur ROSOBORONEXPORT im Rahmen der Vereinbarung geleistet wurden.

Umfang des globalen Berichts zum Markt für Kurzstrecken Luftverteidigungssysteme (SHORAD)

| Sehr kurze Reichweite (VSHORAD) |

| Kurze Reichweite (SHORAD) |

| Landgestützt |

| Seegestützt |

| Luftgestützt |

| Stationär/Feststandort |

| Fahrzeugmontiert mobil |

| Schultergestützt (MANPADS) |

| Radargeführt |

| Elektrooptisch/Infrarot (EO/IR) |

| Kommandolink/Strahlreiter |

| Sonstige |

| Militär |

| Innere Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reichweite | Sehr kurze Reichweite (VSHORAD) | ||

| Kurze Reichweite (SHORAD) | |||

| Nach Plattform | Landgestützt | ||

| Seegestützt | |||

| Luftgestützt | |||

| Nach Mobilität und Einsatz | Stationär/Feststandort | ||

| Fahrzeugmontiert mobil | |||

| Schultergestützt (MANPADS) | |||

| Nach Leittechnologie | Radargeführt | ||

| Elektrooptisch/Infrarot (EO/IR) | |||

| Kommandolink/Strahlreiter | |||

| Sonstige | |||

| Nach Endnutzer | Militär | ||

| Innere Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach kurzreichweitigen Luftverteidigungslösungen?

Der Markt für Kurzstrecken Luftverteidigungssysteme (SHORAD) wächst zwischen 2025 und 2030 mit einem CAGR von 6,22 % und steigt von 17,25 Milliarden USD auf 23,32 Milliarden USD.

Welche Region wird den stärksten Ausgabenanstieg verzeichnen?

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 7,57 % das höchste Wachstum, da Indien, Japan und Südkorea indigene Programme und Exportpartnerschaften beschleunigen.

Welcher Technologiewandel beeinflusst neue Kaufentscheidungen am stärksten?

Die Einführung KI-gestützter Sensorfusion und autonomer Einsatzführung gestaltet die Anforderungen um und betont softwarezentrierte Upgrades gegenüber reinen Hardware-Spezifikationen.

Warum werden fahrzeugmontierte Abschussvorrichtungen gegenüber Feststandorten bevorzugt?

Mobile Plattformen bieten Schieß-und-Ausweich-Überlebensfähigkeit gegen Präzisionsschläge und beherrschten 60,47 % des Umsatzes 2024 sowie den höchsten CAGR von 7,30 %.

Wie werden Kostendrücke bei der Beschaffung gemindert?

Modulare Türme, gerichtete Energieabfangjäger zu 12 USD pro Schuss und leistungsbasierte Logistikverträge helfen, Lebenszyklusausgaben zu glätten.

Wie ist der Ausblick für Anwendungen im Bereich Innere Sicherheit?

Zivilbehörden werden voraussichtlich mit einem CAGR von 9,74 % wachsen, da Flughäfen, Stadien und Energieanlagen kollateralschadensarme Drohnenabwehrsysteme einführen.

Seite zuletzt aktualisiert am: