Marktgröße und Marktanteil für tragbare Luftabwehrsysteme (MANPADS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.34 Milliarden US-Dollar |

| Marktgröße (2030) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Luftabwehrsysteme (MANPADS) von Mordor Intelligence

Die Marktgröße für tragbare Luftabwehrsysteme (MANPADS) belief sich im Jahr 2025 auf 5,34 Milliarden USD und wird bis 2030 voraussichtlich 6,97 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,47 % entspricht. Eskalierende geopolitische Spannungen, Rekordverteidigungsbudgets und die zunehmende Verbreitung kostengünstiger Luftbedrohungen stärken die Beschaffungspipelines in etablierten und aufstrebenden Verteidigungswirtschaften.[1]Quelle: Stockholmer Internationales Friedensforschungsinstitut, "Die globalen Militärausgaben erreichen 2024 einen neuen Rekordwert," sipri.org Verteidigungsministerien lenken Mittel in netzwerkfähige, von Soldaten tragbare Abfangjäger, die Deckungslücken schließen, die von stationären und fahrzeugmontierten Kurzstrecken-Luftabwehrprogrammen hinterlassen werden. Anbieter integrieren KI-gestützte Sensorfusion und modulare Abschussvorrichtungen mit offener Architektur in bewährte Raketenkörper, um wettbewerbsfähig zu bleiben, auch wenn strenge Exportkontrollen und Komponentenengpässe die globalen Lieferketten erschweren. Während traditionelle Abfangjäger mit sehr kurzer Reichweite die aktuellen Bestände dominieren, verlagert sich die steigende Nachfrage zunehmend auf Raketen mit größerer Reichweite, die Abfangmanöver auf 10 km und darüber hinaus ermöglichen, was die schnelleren und in größerer Höhe operierenden Profile moderner Flugzeuge und unbemannter Systeme widerspiegelt. Die Wettbewerbsintensität steigt, da osteuropäische und asiatische Hersteller ihre Produktionskapazitäten ausbauen und grenzüberschreitende Kooperationen eingehen, die die Marktstellung der US-amerikanischen und westeuropäischen Hauptauftragnehmer herausfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Reichweite hielten Systeme mit sehr kurzer Reichweite im Jahr 2024 einen Marktanteil von 63,74 % am MANPADS-Markt; Systeme mit kurzer Reichweite werden bis 2030 voraussichtlich die höchste CAGR von 6,23 % verzeichnen.

- Nach Lenktechnologie entfiel im Jahr 2024 ein Anteil von 64,90 % der MANPADS-Marktgröße auf Infrarot-Zielverfolgung, während Laserstrahlreiter-Lösungen bis 2030 eine CAGR von 6,78 % anstreben.

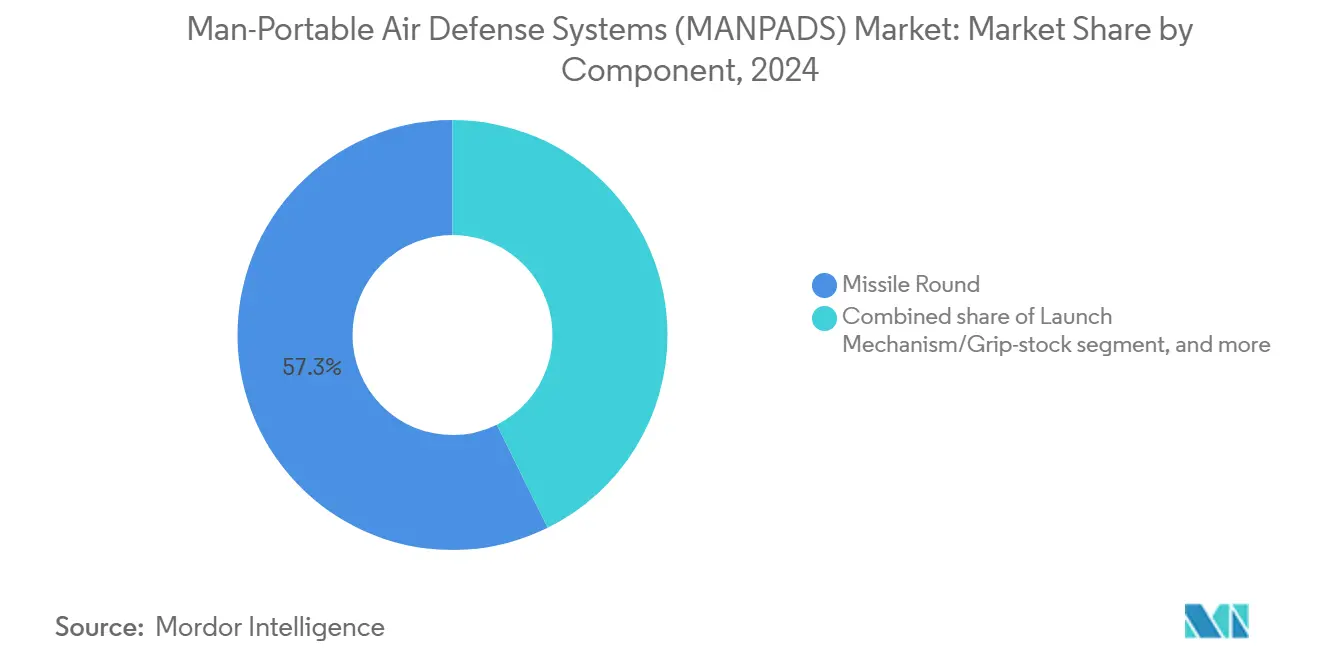

- Nach Komponente entfielen im Jahr 2024 57,30 % des Umsatzes auf Raketengeschosse; Feuerleitung und Zielerfassungseinheiten werden bis 2030 voraussichtlich mit einer CAGR von 6,30 % wachsen.

- Nach Endnutzer führte das Militärsegment im Jahr 2024 mit einem Anteil von 86,70 % am MANPADS-Markt; die Nachfrage im Bereich Heimatschutz entwickelt sich mit einer CAGR von 7,40 % bis 2030.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 34,50 % auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 7,21 % bis 2030 wächst.

Globale Markttrends und Erkenntnisse für tragbare Luftabwehrsysteme (MANPADS)

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungsbudgets | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anstieg kostengünstiger UAV- und Loitering-Munitions-Bedrohungen | +0.9% | Naher Osten, Osteuropa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Modernisierungsprogramme für Kurzstrecken-Luftabwehrschichten | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Konflikte | +0.7% | Osteuropa, Naher Osten, Südchinesisches Meer | Kurzfristig (≤ 2 Jahre) |

| Modulare Abschussvorrichtungen mit offener Architektur für Plug-and-Play-Raketen | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sensorfusion zur Beschleunigung der Zielerfassung für abgesessene Kräfte | +0.4% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Verteidigungsbudgets

Die globalen Militärausgaben erreichten im Jahr 2024 einen Wert von 2,7 Billionen USD und eröffneten damit erhebliche Beschaffungsfenster für MANPADS-Hersteller. Deutschland stellte 395 Millionen EUR (463 Millionen USD) für 500 neue Stinger-Raketen bereit, die zwischen 2028 und 2029 geliefert werden sollen, während Norwegen einen Auftrag im Wert von 350 Millionen NOK (35,42 Millionen USD) für polnische Piorun-Systeme erteilte. Erweiterte Budgets ziehen kleinere Auftragnehmer wie MESKO an, das die jährliche Piorun-Produktion im Jahr 2024 auf über 1.000 Einheiten steigerte und damit den Wettbewerb mit etablierten Hauptauftragnehmern intensivierte. Der Ausgabenaufschwung fördert auch die Diversifizierung der Lieferantenbasis, da Regierungen ihre geopolitische Risikoexposition durch eine Kombination aus US-amerikanischen, europäischen und einheimischen Lösungen in ihren Streitkräftestrukturen absichern.

Anstieg kostengünstiger UAV- und Loitering-Munitions-Bedrohungen

Kostengünstige unbemannte Luftfahrzeuge (UAV), die unverhältnismäßig großen Schaden anrichten können, veranlassen Streitkräfte, MANPADS einzusetzen, die für kleine, schwer erfassbare Ziele optimiert sind. Das US-Marinekorps setzte im Dezember 2024 MADIS-Fahrzeuge ein und integrierte dabei Sensoren und kinetische Wirkmittel zur Bekämpfung von Drohnen der Gruppen 1–3.[2]Quelle: The War Zone, "Bildgebender Infrarot-Suchkopf für APKWS-gelenkte Raketen ist in Entwicklung," twz.com Hersteller reagieren mit multispektralen Suchköpfen und KI-gestützten Diskriminierungsalgorithmen, die Täuschkörper herausfiltern, ohne die Zielerfassungsgeschwindigkeit zu beeinträchtigen. Diese Entwicklung intensiviert die Zusammenarbeit zwischen Raketenherstellern und auf maschinelle Bildverarbeitung spezialisierten Elektronikunternehmen und erzeugt eine neue Welle gemeinsamer Entwicklungsvereinbarungen, die die Einführung neuer Funktionen beschleunigen und gleichzeitig das Forschungs- und Entwicklungsrisiko verteilen.

Modernisierungsprogramme für Kurzstrecken-Luftabwehrschichten

Streitkräfte ersetzen veraltete eigenständige Rohrsysteme durch vernetzte Systeme, die in umfassendere Konstrukte der gestaffelten Verteidigung passen. Das M-SHORAD-System der US-Armee kombiniert Radare, elektronische Kampfführung und MANPADS zum Schutz von Manöververbänden und stärkt die Nachfrage nach Raketen, die sich nahtlos in Fahrzeug- und Führungsarchitekturen integrieren lassen. Europäische Pendants zeigen ähnliche Entwicklungen: Das KI-Modul Ground Warden von MBDA berechnet Echtzeit-Abschusswahrscheinlichkeitsdaten für integrierte Abschussvorrichtungen. Die daraus resultierenden Konstruktionsprioritäten umfassen offene Softwarestandards, Datenlinkkompatibilität und cybersichere Firmware, die im Einsatzgebiet aktualisiert werden kann.

Zunehmende geopolitische Konflikte

Der Ukraine-Konflikt und die Spannungsherde im Südchinesischen Meer verkürzen die Beschaffungszeiträume, da Regierungen Käufe von der Stange beschleunigen. Deutschlands Stinger-Nachbeschaffung im Januar 2024 im Wert von 780 Millionen EUR (914,15 Millionen USD) unterstreicht, wie konfliktbedingte Lieferungen Nachschubengpässe erzeugen. Ähnliche Muster sind im asiatisch-pazifischen Raum zu beobachten, wo Taiwans NASAMS-Beschaffung im Jahr 2024 die Dringlichkeit beim Ausbau von Punktverteidigungsschichten signalisierte. Verkürzte Vorlaufzeiten begünstigen Anbieter mit Produktionslinien für Kapazitätsspitzen und nachgewiesenen Exportgenehmigungsbilanzen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontroll- und ITAR-Beschränkungen | -0.8% | Global, am stärksten bei US-Systemen | Langfristig (≥ 4 Jahre) |

| Hohe Forschungs-, Entwicklungs- und Beschaffungskosten für Suchköpfe und Batterien der nächsten Generation | -0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Thermalbatterien und Infrarot-Detektorchips | -0.5% | Halbleiterabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung kostengünstiger DIRCM-Systeme für Luftfahrzeuge, die die wahrgenommene Bedrohung verringern | -0.3% | Zivile und militärische Flotten weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontroll- und ITAR-Beschränkungen

Die Internationalen Vorschriften für den Rüstungsgüterverkehr (ITAR) erschweren den Auslandsverkauf von MANPADS US-amerikanischen Ursprungs, verlängern Verhandlungszyklen und erhöhen die Compliance-Kosten. Verbündete Kunden weichen häufig auf europäische Alternativen von MBDA oder Saab AB aus, um Genehmigungsengpässe zu umgehen, was die Nachfrage auf mehrere Anbieter fragmentiert. Exportkontrollierte Komponenten verpflichten Hersteller zudem zur Entwicklung regionsspezifischer Varianten, was Skaleneffekte mindert und die Stückkosten erhöht, insbesondere bei Raketen der nächsten Generation, die klassifizierte Suchköpfe oder fortschrittliche Kryptografie beinhalten.

Hohe Forschungs-, Entwicklungs- und Beschaffungskosten für Suchköpfe und Batterien der nächsten Generation

Echte multispektrale Suchköpfe und langlebige Thermalbatterien erfordern spezialisierte Halbleiterprozesse und exotische Chemikalien. Kapitalaufwendungen für Fertigungsanlagen-Upgrades, Prototypeniterationen und Software-Toolchains schließen kleinere Anbieter aus dem Spitzensegment aus und verstärken einen moderaten, aber anhaltenden Konsolidierungstrend. Kundenbehörden mit begrenzten Budgets wägen Fähigkeitsvorteile gegen Lebenszykluskosten ab, was modulare Aufrüstungspfade fördert, die Zahlungen verteilen, aber die Gesamtprogrammlaufzeiten verlängern. Komponentenlieferanten können durch die Sicherung erstklassiger Vertragsbewertungen eine Zweitquellen-Resilienz und inländische Produktionsstandorte garantieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Entwicklung von der Punktverteidigung zur erweiterten Reichweite

Systeme mit sehr kurzer Reichweite erfassten im Jahr 2024 63,74 % des MANPADS-Marktes, angetrieben durch etablierte Infanteriedoktrinen und niedrige Stückkosten. Dennoch werden Abfangjäger mit kurzer Reichweite, die Abfangmanöver auf 6–10 km ermöglichen, voraussichtlich eine CAGR von 6,23 % verzeichnen und die MANPADS-Marktgröße innerhalb höherer Bedrohungsumgebungen ausweiten. Streitkräfte wünschen frühere Abfangfenster gegen Überschallflugzeuge und schnelle Drohnen, was zu Anpassungen bei Raketenmotoren und Trajektoriealgorithmen führt. Anbieter, die Plug-and-Play-Raketenaustauschlösungen für vorhandene Griffstücke anbieten, gewinnen an Bedeutung, da Einheiten Reichweitenprofile ohne Umschulung oder neue Logistikstrukturen anpassen können.

Die Verschiebung spiegelt auch operative Lehren aus jüngsten Konflikten wider, bei denen verstreute Kräfte mit Sättigungsangriffen durch Loitering-Munition konfrontiert waren, die jenseits von 5 km abgefeuert wurde. MANPADS mit erweiterter Reichweite geben Kommandeuren auf Zugebene mehr Reaktionszeit und fließen in umfassendere Abschusskettensdaten ein, die an Artillerie- oder elektronische Kampfführungsbatterien übermittelt werden. Diese Anforderungen veranlassen Raketenhersteller, Telemetriepakete in Boosterabschnitte zu integrieren und dabei die Schulterabschuss-Gewichtsgrenzen unter 20 kg beizubehalten.

Nach Lenktechnologie: Infrarot-Reife trifft auf Laserresilienz

Die Infrarot-Zielverfolgung behielt im Jahr 2024 einen Anteil von 64,90 % an der MANPADS-Marktgröße und wird aufgrund ihrer Kosteneffizienz und bewährten Zuverlässigkeit bevorzugt. Laserstrahlreiter-Raketen entwickeln sich jedoch mit einer CAGR von 6,78 % weiter, angetrieben durch ihre inhärente Immunität gegenüber standardmäßigen Infrarot-Täuschkörpern und hohe Genauigkeit gegen Drohnen mit geringer Wärmesignatur. Feldversuche zeigen einen Fehlabstand von unter 2 m gegenüber Quadrokoptern, was Laserlösungen für eine erweiterte Nutzung im Heimatschutz positioniert, wo die Toleranz für Kollateralschäden minimal ist.

Multinationale Entwicklungskonsortien integrieren KI-Objektklassifizierung in Suchkopfsoftware und ermöglichen so Doppelmodus-Köpfe, die standardmäßig auf Infrarot zurückgreifen, aber bei Störung auf Laserlenkung umschalten. Der hybride Ansatz sichert gegen die zunehmende Verbreitung von DIRCM-Installationen auf Luftfahrzeugen ab, wie etwa die J-MUSIC-Suite, die nun deutsche Regierungs-A350-Flugzeuge schützt.

Nach Komponente: Elektronik treibt künftige Wertschöpfung

Raketengeschosse machten im Jahr 2024 aufgrund ihrer Verbrauchsnatur weiterhin 57,30 % des MANPADS-Marktumsatzes aus, aber Feuerleitung und Zielerfassungseinheiten wachsen mit einer CAGR von 6,30 % am schnellsten. Digital vernetzte Optiken übermitteln Bedrohungsdaten an höhere Führungsebenen und erzielen Sensor-zu-Schütze-Abschlüsse in unter 5 Sekunden, wenn sie mit Fahrzeug- oder Drohnenüberwachungsfeeds integriert sind. Diese Vernetzung verwandelt Abschussvorrichtungen von isolierten Rohren in Knoten innerhalb zusammengesetzter Luftabwehrgitter und erhöht die Software- und Cyberhärtungsausgaben pro Einheit.

Abschussmechanismen und Griffstücke bleiben Investitionsgüter mit Erneuerungszyklen von über 10 Jahren, aber Nachrüstsätze – Bluetooth-Telemetriepods, Augmented-Reality-Zielvorrichtungen und aufsteckbare Wärmebildgeräte – erweitern die Aftermarket-Umsatzströme. Anbieter, die cybersichere Firmware-Updates zertifizieren, gewinnen Wettbewerbsvorteile, da Streitkräfte Zero-Trust-Architekturen institutionalisieren.

Nach Endnutzer: Heimatschutz beschleunigt sich

Der Militärsektor hielt im Jahr 2024 86,70 % des Umsatzes und spiegelt die doktrinäre Abhängigkeit von von Soldaten tragbaren Abfangjägern wider. Dennoch sind Heimatschutzbehörden auf eine CAGR von 7,40 % ausgerichtet, da Flughäfen, Energieanlagen und Grenzpatrouillen mit erhöhten Drohnenbedrohungen konfrontiert sind. Zivile Einsatzkräfte bevorzugen wiederaufladbare Simulatoren und Sperrmechanismen, die unbefugtes Abfeuern verhindern, was ein Zubehörökosystem fördert, das sich von rein militärischer Ausrüstung unterscheidet.

Behördenübergreifende Beschaffungspools – die Polizei, Küstenwachen und Zolleinheiten umfassen – skalieren Volumina, die ausreichen, um etablierte Verteidigungsunternehmen anzuziehen, und fördern maßgeschneiderte Varianten mit geofenced Abfanglogik und niedrigeren Flugdecken-Voreinstellungen. Diese zivile Verschiebung könnte letztendlich inländische Industriebasen in Ländern aufbauen, die zuvor alle MANPADS importierten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 34,50 % am MANPADS-Markt, gestützt durch US-amerikanische Dreiwaffengattungsbestände und eine gut finanzierte Modernisierungspipeline, die sich über Heer, Marinekorps und Spezialeinsatzkräfte erstreckt. Umfangreiche Exportportfolios stärken Skaleneffekte, während neu angekündigte US-amerikanische Produktionsgemeinschaftsunternehmen wie die 175-Millionen-USD-Anlage Prometheus Energetics von RAFAEL und Kratos darauf abzielen, die Festtreibstoffraketen-Versorgung für verbündete Käufer zu sichern. Die anhaltende Unterstützung des Kongresses für Auslandsmilitärverkäufe stellt sicher, dass die Produktion der Region trotz steigendem internationalem Wettbewerb global relevant bleibt.

Europa nimmt die zweitgrößte Umsatzposition ein, gestützt durch NATO-Ausgabensteigerungen infolge der russischen Aktionen in der Ukraine. Gemeinsame Beschaffung im Rahmen des EDIRPA-Rahmens im Wert von 300 Millionen EUR (351,58 Millionen USD) unterstützt multinationale Skaleneffekte. Gleichzeitig stärken einzelne Programme – Deutschlands Stinger-Kauf im Wert von 395 Millionen EUR (462,91 Millionen USD) und Norwegens Piorun-Abkommen im Wert von 350 Millionen NOK (35,40 Millionen USD) – die inländischen Bestände.[3]Quelle: European Security & Defence, "ESD Ausgabe 5/2024," euro-sd.com Die Betonung technologischer Souveränität lenkt die Forschung und Entwicklung auf einheimische Suchköpfe und Abschussvorrichtungen mit offenen Systemen und verringert die Abhängigkeit von ITAR-beschränkten Komponenten. Durch die Nutzung ihres Rufs für schnelle Lieferungen exportieren osteuropäische Hersteller wettbewerbsfähig in die NATO und darüber hinaus.

Der asiatisch-pazifische Raum verzeichnet mit 7,21 % die höchste CAGR, da Nationen auf maritime Streitigkeiten und zunehmende Großmachtrivalität reagieren. Indiens gestaffelte Igla-S-Beschaffung, die russische Importe mit einheimischer Montage kombiniert, veranschaulicht Doppelbezugsstrategien für Fähigkeiten und industrielle Eigenständigkeit. Japans milliardenschweres AMRAAM-Programm und Taiwans NASAMS-Einführung unterstreichen das Ausmaß der regionalen Luftabwehrinvestitionen. Südostasiatische Länder, von Indonesien bis zu den Philippinen, führen MANPADS-Erstgenerationsdeployments ein, die häufig über Ausgleichskredite und konzessionäre Verteidigungsdarlehen finanziert werden.

Wettbewerbslandschaft

Der Markt für tragbare Luftabwehrsysteme (MANPADS) weist eine moderat konsolidierte Struktur auf, bei der die fünf größten Anbieter schätzungsweise 55–60 % der jährlichen Lieferungen kontrollieren. Lockheed Martin und RTX Corporation bleiben aufgrund ihrer etablierten Stinger- und Javelin-Produktfamilien führend. Dennoch gewinnen europäische und asiatische Unternehmen durch agile Produktion und weniger Exporthürden Marktanteile. MBDA nutzt seine KI-Plattform Ground Warden, um Integrationsdienstleistungen neben Raketenhardware zu verkaufen, während Saab das Lasersystem RBS 70NG als ITAR-freie Alternative für Schwellenmärkte positioniert.

Grenzüberschreitende Gemeinschaftsunternehmen gestalten die Wertschöpfungskette neu. RAFAELs Partnerschaft mit Kratos schafft US-amerikanische Festtreibstoffraketen-Kapazitäten, die die Berechtigung für Pentagon- und Auslandsmilitärverkaufsaufträge sichern und die frühere Abhängigkeit von ausländischen Energetika mindern. AeroVironments Übernahme von BlueHalo im Wert von 4,1 Milliarden USD erweitert sein Gegendrohnen- und Gerichtete-Energie-Portfolio und positioniert das Unternehmen als ganzheitlichen Anbieter von Punktverteidigungslösungen. Das türkische Unternehmen Roketsan und das südkoreanische Unternehmen LIG Nex1 bauen regionale Partnernetzwerke auf und nutzen niedrigere Arbeitskosten für aggressive Preisgestaltung.

Technologische Differenzierung hängt zunehmend von Suchkopfsoftware, Datenlinkssicherheit und Compliance-Automatisierung ab, die die Exportlizenzierung erleichtert. Anbieter, die KI-Prozessoren und Zero-Trust-Verschlüsselung in neue Entwicklungen einbetten, können ausgereifte Raketendesigns ohne vollständige Zellenneugestaltungen erneuern, bewährte Werkzeuge erhalten und gleichzeitig die Bruttomargen steigern. Markteintrittsbarrieren bestehen weiterhin in Bezug auf Thermalbatteriechemie und klassifizierte Algorithmen, doch staatliche Investitionen in die industrielle Diversifizierung eröffnen Nischen für kleinere Elektronik- und Batteriespezialisten.

Marktführer für tragbare Luftabwehrsysteme (MANPADS)

RTX Corporation

Saab AB

Lockheed Martin Corporation

MBDA

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thales und Bharat Dynamics Limited (BDL) lieferten die erste Charge von Laserstrahlreiter-MANPAD (LBRM) Sehr-Kurzstrecken-Luftabwehr (VSHORAD) Raketen und Abschussvorrichtungen an das indische Verteidigungsministerium (MoD) und verbesserten damit die Luftabwehrfähigkeiten mit fortschrittlicher, gegenmaßnahmenresistenter Technologie. LBRM-Systeme, einschließlich Drohnen, werden zu 60 % lokal gefertigt und bekämpfen vielfältige Luftbedrohungen.

- Januar 2024: Rumänien unterzeichnete ein 96,5-Millionen-USD-Abkommen mit Südkorea für 54 Chiron (KP-SAM MANPADS) Abschussvorrichtungen, Flugabwehrraketen und Unterstützungsleistungen im Rahmen seines Programms „Strategischer Schirm”.

Globaler Berichtsumfang für den Markt für tragbare Luftabwehrsysteme (MANPADS)

| Sehr kurze Reichweite (weniger als 6 km) |

| Kurze Reichweite (6 km bis 10 km) |

| Infrarot-Zielverfolgung |

| Laserstrahlreiter |

| Kommandosichtlinie (CLOS) |

| Sonstige |

| Raketengeschoss |

| Abschussmechanismus/Griffstück |

| Feuerleitung und Zielerfassungseinheiten |

| Militär |

| Heimatschutz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reichweite | Sehr kurze Reichweite (weniger als 6 km) | ||

| Kurze Reichweite (6 km bis 10 km) | |||

| Nach Lenktechnologie | Infrarot-Zielverfolgung | ||

| Laserstrahlreiter | |||

| Kommandosichtlinie (CLOS) | |||

| Sonstige | |||

| Nach Komponente | Raketengeschoss | ||

| Abschussmechanismus/Griffstück | |||

| Feuerleitung und Zielerfassungseinheiten | |||

| Nach Endnutzer | Militär | ||

| Heimatschutz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MANPADS-Marktes?

Die MANPADS-Marktgröße erreichte im Jahr 2025 5,34 Milliarden USD und wird bis 2030 voraussichtlich auf 6,97 Milliarden USD steigen, was einer Expansion mit einer CAGR von 5,47 % entspricht.

Welche regionale Markt wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,21 % verzeichnen, da Länder ihre Luftabwehrhaltungen ausbauen.

Welche Reichweitenkategorie gewinnt an Bedeutung?

MANPADS mit kurzer Reichweite (6 km bis 10 km) verzeichnen mit einer CAGR von 6,23 % das höchste Wachstum aufgrund der Nachfrage nach längeren Abfanghüllkurven.

Wie wirken sich Exportvorschriften auf Anbieter aus?

ITAR und ähnliche Regelungen verlangsamen den Export von US-Systemen und veranlassen einige Käufer, auf europäische oder einheimische Alternativen auszuweichen.

Welche Technologien verbessern künftige MANPADS?

KI-gestützte Sensorfusion, multispektrale Suchköpfe und Abschussvorrichtungen mit offener Architektur sind die wichtigsten Aufrüstungstrends.

Seite zuletzt aktualisiert am: