Shale-Shakers-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Shale-Shakers-Marktanalyse von Mordor Intelligence

Die Größe des Shale-Shakers-Marktes wird für 2025 auf USD 2,19 Milliarden, für 2026 auf USD 2,32 Milliarden und bis 2031 auf USD 3,01 Milliarden prognostiziert, mit einer CAGR von 5,36 % von 2026 bis 2031. Das gemessene Wachstum basiert auf einem strukturellen Wandel in der Feststoffkontrollwirtschaft. Betreiber konsolidieren mehrstufige Trennung in Hochkapazitätseinheiten, die einen Produktivitätsgewinn von 40 % beim nordamerikanischen Schieferbohrgeschäft bewältigen. Dieser Wandel ermöglicht es den Produzenten, die Produktion mit 518 Bohranlagen aufrechtzuerhalten, während die gasorientierte Aktivität in Haynesville Anfang 2026 mit 64 Bohranlagen den höchsten Stand seit 2022 erreicht hat. Dreifachdeck-Konfigurationen, die drei Maschinen ersetzen, reduzieren nun das Abfallvolumen in Feldversuchen in Midland und Piceance um bis zu 80 %. Der regulatorische Druck im Rahmen der OSPAR-Konventionen und der Colorado-Regel 423 beschleunigt den Übergang zu elektrisch angetriebenen Systemen mit variabler Frequenzregelung (VFD), die 20 % Energieeinsparungen und einen leiseren Betrieb des Decks ermöglichen.

Wichtigste Erkenntnisse des Berichts

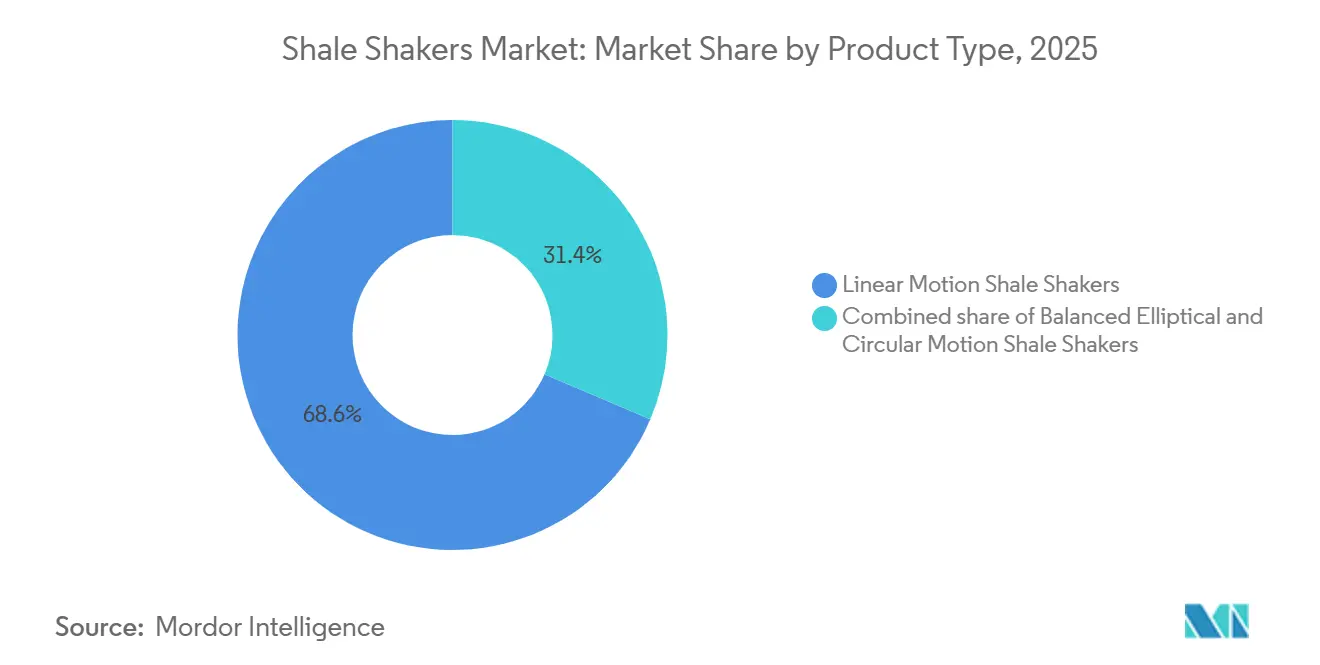

- Nach Produkttyp führten Linearbewegungseinheiten im Jahr 2025 mit einem Umsatzanteil von 68,6 %, während die balancierte elliptische Bewegung bis 2031 voraussichtlich eine CAGR von 5,6 % verzeichnen wird.

- Nach Technologie entfielen im Jahr 2025 54,2 % der Installationen auf Einzeldeckeinheiten; Dreifachdecksysteme werden bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen.

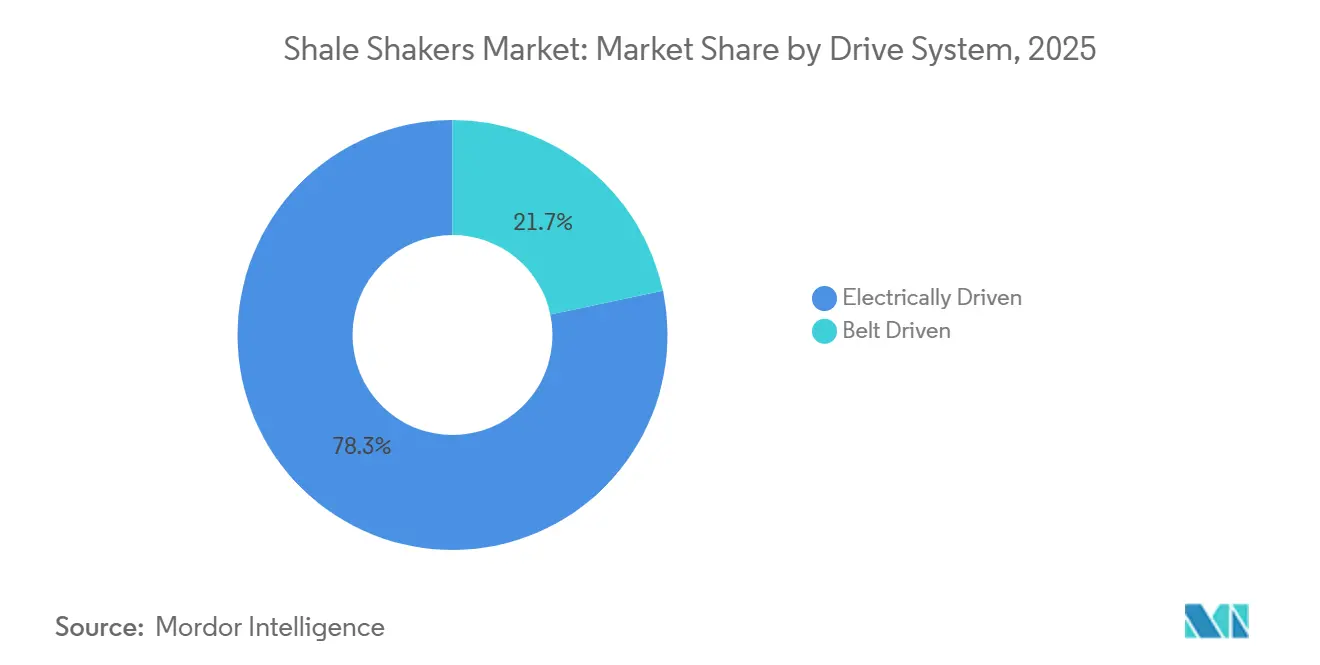

- Nach Antriebssystem entfielen 78,3 % der Installationen im Jahr 2025 auf elektrisch angetriebene Konfigurationen, die bis 2031 mit einer CAGR von 5,8 % wachsen.

- Nach Installation entfielen 65,5 % der Installationen im Jahr 2025 auf Neuinstallationen, die bis 2031 mit einer CAGR von 6,0 % wachsen.

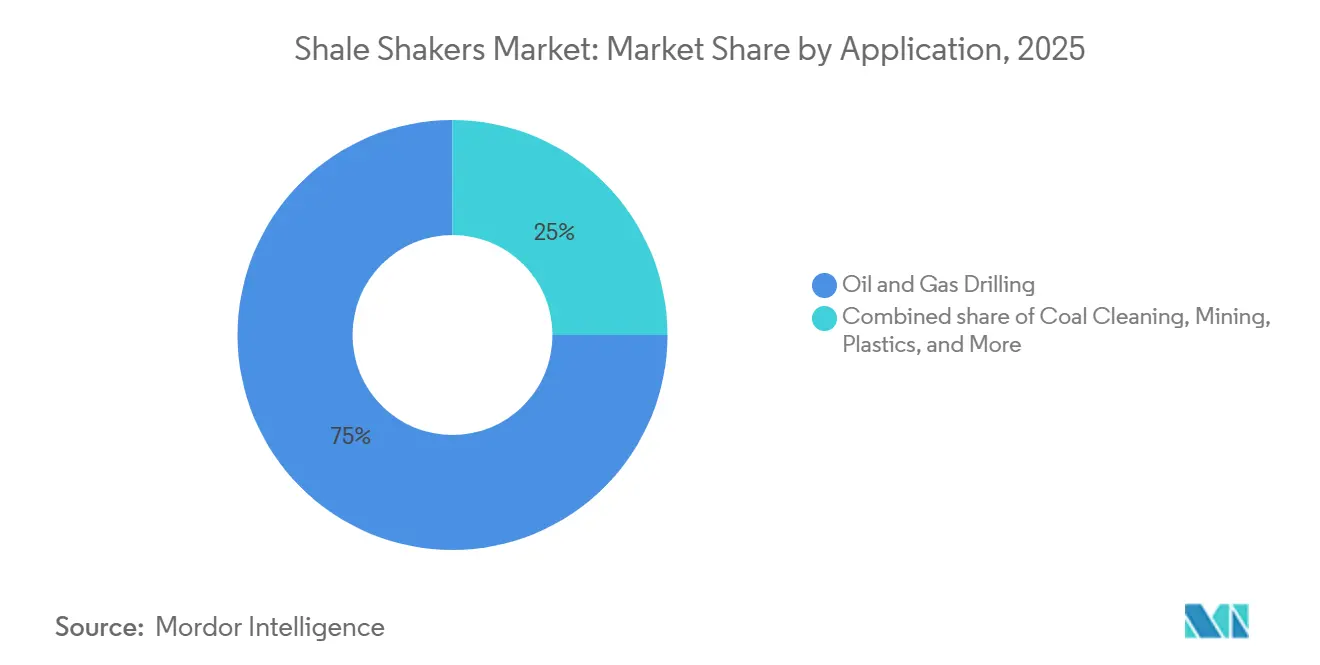

- Nach Anwendung hielt Öl- und Gasbohrung im Jahr 2025 einen Umsatzanteil von 75,0 % und wächst mit einer CAGR von 6,1 %, was Kohlereinigung und Bergbau übertrifft.

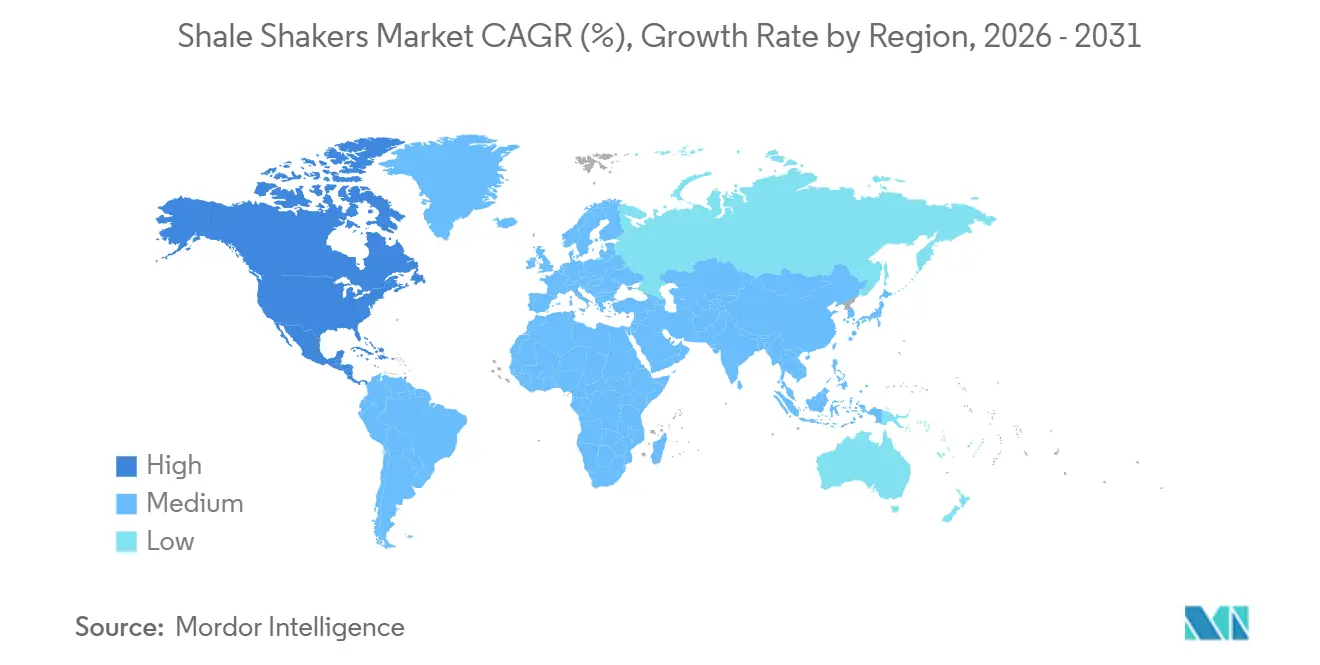

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,1 %; die Region wird voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 6,2 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Shale-Shakers-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende horizontale und gerichtete Schieferbohrungsaktivität | +1.5% | Nordamerika, mit Ausstrahlungseffekten auf unkonventionelle Lagerstätten im Nahen Osten und Argentiniens Vaca Muerta | Mittelfristig (2–4 Jahre) |

| Zunahme von Offshore-Tiefseebohrungen mit Hochdruckschlammprogrammen | +0.8% | Global, konzentriert auf den Golf von Mexiko, Brasiliens Vorsalzschicht, Westafrika und Offshore-Felder in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Bohrgutentsorgung (z. B. Nordsee OSPAR) | +1.2% | Europa (Nordsee), Nordamerika (Colorado, Alberta), Küstenregionen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge für Bohranlagen zur vorausschauenden Shaker-Wartung | +0.6% | Nordamerika und Naher Osten, mit früher Einführung in Kanada und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Einführung autonomer G-Kraft-Steuerung zur Optimierung der Bohrfortschrittsrate | +0.4% | Nordamerikanische Schieferlagerstätten, mit Ausweitung auf Hochspezifikationsbohranlagen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Lithiumreiche Geothermalbohrungen mit Anforderungen an ultrafeine Bohrgutabtrennung | +0.3% | Nordamerika (Nevada, Kalifornien), mit potenziellem Ausbau auf das Lithiumdreieck in Chile und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende horizontale und gerichtete Schieferbohrungsaktivität

Die gasorientierte Bohrungsaktivität in Haynesville erreichte im Februar 2026 mit 64 Bohranlagen ihren Höchststand, da der Ausbau von LNG-Exporten und der Strombedarf von Rechenzentren die Gasziele für 2026 um 1,2 Milliarden Kubikfuß pro Tag und für 2027 um 1,6 Milliarden Kubikfuß pro Tag erhöhten [1]US-Energieinformationsbehörde, „Bericht zur Bohrproduktivität”, eia.gov. Jede Horizontalbohrung erzeugt bis zu 2.000 Barrel Bohrflüssigkeit, die vor der Wiederverwendung über Shale Shakers geleitet werden muss. Längere Seitenbohrungen mit durchschnittlich 10.000–12.000 Fuß erhöhen die Feststoffbelastung um 40 %, was Betreiber dazu zwingt, von Einzeldeck- auf Dreifachdeckausrüstung umzusteigen, um eine Zirkulation von 800 Gallonen pro Minute aufrechtzuerhalten. Das US-amerikanische Know-how beim Pad-Drilling migriert nach Argentiniens Vaca Muerta und Saudi-Arabiens Jafurah, wo portable Hochdurchsatzdecks 28 Liter pro Sekunde bei 7,5 G-Kraft verarbeiten. Die autonome G-Kraft-Steuerung, die die Vibrationsamplitude basierend auf der Bohrlochtelemetrie moduliert, reduziert die Siebblinddung um 20 % und verlängert die Maschenlebensdauer auf 55 Stunden, wodurch die Verbrauchsmaterialkosten um USD 8.000 pro Bohrung gesenkt werden. Das Zusammentreffen von höheren Bohrlochzahlen, längeren Seitenbohrungen und Automatisierung trägt 1,5 % zur CAGR bei.

Zunahme von Offshore-Tiefseebohrungen mit Hochdruckschlammprogrammen

Chevrons Anchor-Projekt wurde 2024 mit einem Bohrlochkopfdruck von 20.000 psi in Betrieb genommen und ist auf synthetische Bohrschlämme angewiesen, die 6,5-G-Belastungen auf die Decks ausüben [2]Chevron Corporation, „Anchor Field Fact Sheet”, chevron.com. Herkömmliche Linearbewegungseinheiten haben Schwierigkeiten, Baryt unter 10 Mikron zu entfernen, ohne Flüssigkeit zu verlieren, was die Einführung balancierter elliptischer Shaker fördert, die 200-Mesh-Siebe schützen und gleichzeitig eine 80-prozentige Feststoffentfernung erzielen. ADNOC Drilling bestellte 2025 zwei Hubinsel-Bohranlagen und drei Inselbohrinseln, alle ausgestattet mit KI-fähigen Dreifachdeckshakern, die für Bohrschlamm mit 18 Pfund pro Gallone ausgelegt sind. Arabian Drilling reaktivierte im selben Jahr drei Bohranlagen, die jeweils mit Dreifachdeckeinheiten für Hochdruckreservoire ausgestattet waren. Wachsende Tiefseekampagnen in Brasilien und Westafrika werden diese Praxis global verbreiten und 0,8 % zum langfristigen Wachstum beitragen.

Strenge Vorschriften zur Bohrgutentsorgung

Die OSPAR-Entscheidung 2000/3 verbietet die Einleitung ölkontaminierter Bohrkerne in der Nordsee und zwingt zu Nulleinleitungs-Shaker-Kaskaden, die einen Restölgehalt von unter 1 Gewichtsprozent erreichen [3]OSPAR-Kommission, „OSPAR-Entscheidung 2000/3”, ospar.org. Die geschlossene Kreislaufplattform von Enhanced Drilling, die auf norwegischen Bohranlagen eingesetzt wird, integriert Vakuumentwässerung zur Einhaltung der Vorschrift. Die Colorado-Regel 423, die seit 2024 in Kraft ist, begrenzt den nächtlichen Lärm auf 50 dBA innerhalb von 2.000 Fuß von Wohngebäuden; elektrisch angetriebene Shaker mit Schallschutzgehäusen erfüllen den Standard zu Mehrkosten von USD 25.000 pro Einheit [4]Colorado Oil and Gas Conservation Commission, „Regel 423 Lärmschutzanforderungen”, cogcc.state.co.us. Die Alberta-Direktive 038 schreibt eine kontinuierliche Schallüberwachung innerhalb von 1,5 Kilometern von Wohngebäuden vor, was die Nachrüstung von riemengetriebenen Einheiten mit VFD-Motoren beschleunigt, die 10 Dezibel leiser arbeiten. Solche Vorschriften tragen 1,2 % zum prognostizierten Wachstum bei, da Betreiber Compliance-Risiken vorwegnehmen.

Einführung digitaler Zwillinge für Bohranlagen zur vorausschauenden Shaker-Wartung

Precision Drilling implementierte 2025 flottenweit digitale Zwillinge und nutzte Sensordatenströme zu Vibrationsamplitude, Motorstrom und Differenzdruck, um Lagerausfälle 72 Stunden im Voraus vorherzusagen. Das Programm reduzierte ungeplante Ausfallzeiten um 30 % und verlängerte die Lagerlebensdauer auf 1.600 Stunden. Schlumbergers DELFI-Umgebung ermöglicht es Fernzugangsingenieuren, G-Kraft und Maschengröße ohne Vor-Ort-Personal feinzujustieren. ADNOCs Inselbohrinseln erfordern KI-fähige Feststoffkontrolle, was den regionalen Appetit auf 10-prozentige Preisaufschläge widerspiegelt, wenn vorausschauende Wartung die Nichtproduktionszeit reduziert. Der Vektor der digitalen Zwillinge liefert 0,6 % des CAGR-Gewinns, mit der größten Wirkung in den nächsten vier Jahren, da WITSML-2.1-Datenstandards die herstellerübergreifende Integration verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität, die neue Bohranlagen-CAPEX einschränkt | -0.9% | Global, am stärksten in nordamerikanischen Schieferlagerstätten und preissensiblen unabhängigen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigentumskosten im Vergleich zu shakerlosen Vakuumfiltrations-Alternativen | -0.5% | Nordamerika und Europa, begrenzte Einführung im Asien-Pazifik-Raum aufgrund von Kapitalbeschränkungen | Mittelfristig (2–4 Jahre) |

| API-konforme Sieblieferengpässe aufgrund von Seltenerdlegierungen | -0.3% | Global, mit akutem Druck in Nordamerika und Hochspezifikationsanwendungen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung des vibrationsbedingten Deckenlärms an Bohrstellen | -0.2% | Nordamerika (Colorado, Alberta, British Columbia), Europa (Nordsee), mit Ausweitung auf städtische Bohrzonen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität, die neue Bohranlagen-CAPEX einschränkt

West Texas Intermediate lag Anfang 2026 im Durchschnitt bei USD 62 pro Barrel, was nordamerikanische unabhängige Unternehmen dazu veranlasste, Bohrbudgets zu kürzen und auf 40-prozentige Produktivitätsgewinne zu setzen, um Produktionsziele zu erreichen. Weniger Greenfield-Bohranlagen führen zu einer geringeren Nachfrage nach neu installierten Shakern, obwohl Nachrüstungsarbeiten den Rückgang teilweise ausgleichen. Betreiber verschieben Käufe, bis die nachhaltigen Preise über USD 70 steigen, was bis 2028 einen Bremseffekt von 0,9 Prozentpunkten auf die CAGR erzeugt.

Hohe Eigentumskosten im Vergleich zu shakerlosen Vakuumfiltrations-Alternativen

Vakuumsysteme eliminieren Siebe und reduzieren den Lärm um 20 Dezibel, was in städtischen Umgebungen attraktiv ist, kosten jedoch USD 600.000 gegenüber USD 250.000 für einen Dreifachdeck-Shaker und opfern 30 % der Flüssigkeitsrückgewinnung. Hybridansätze, die Shaker für die Grobabscheidung mit Vakuumstufen zur Feinreinigung kombinieren, gewinnen an Bedeutung, begrenzen den vollständigen Ersatz, ziehen jedoch 0,5 % vom prognostizierten Wachstum in kapitalknappen nordamerikanischen und europäischen Lagerstätten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Linearbewegung behauptet Durchsatzführerschaft

Linearbewegungsdesigns generierten 2025 68,6 % des Umsatzes und werden bis 2031 jährlich um 5,6 % wachsen. Das Segment profitiert von aggressiver unidirektionaler Vibration von 0,25 Zoll bei bis zu 4 G, die klebrigen Haynesville-Gumbo über das Sieb treibt. Feldversuche zeigten, dass NOVs Brandt-Alpha-Linie eine 37-prozentige Abfallreduzierung erzielte und USD 45.000 pro Pad im Midland-Becken einsparte. Balancierte elliptische Bewegung wird offshore bevorzugt, um feine Siebe gegen 6,5-G-Schlammprogramme zu schützen. Kreisförmige Designs bleiben bei der Kohlereinigung bestehen, wo Einfachheit wichtig ist.

Der Shale-Shakers-Markt für Linearbewegungseinheiten wird bis 2031 voraussichtlich stetig wachsen, angetrieben durch ihren umfangreichen Einsatz bei konventionellen Bohrungen und Hochvolumen-Feststoffkontrolloperationen. Die Einführung autonomer G-Kraft-Steuerungssysteme verlängert die Siebstandzeit von etwa 40 Stunden auf rund 55 Stunden, was Betreibern ermöglicht, die Verbrauchsmaterialkosten um nahezu USD 8.000 pro Bohrung zu senken. Die Einhaltung der API-RP-13C-Standards bei D100-Schnittpunkten von 75–150 Mikron verbessert weiterhin die Beschaffungspräferenzen bei Bohrprojekten im Nahen Osten und festigt die starke Rolle des Segments in der Gesamtnachfrage nach Shale Shakern.

Nach Technologie: Dreifachdeck-Einführung ersetzt mehrstufige Anlagen

Einzeldeckeinheiten blieben 2025 mit 54,2 % der Installationen am häufigsten aufgrund der niedrigen Anschaffungskosten. Dreifachdeck-Plattformen verzeichnen jedoch mit 6,3 % die schnellste CAGR, da sie Grob-, Mittel- und Feinsiebung in einem Rahmen integrieren und den Bedarf an separaten Desandern und Desiltern beseitigen. Brightways Design reduziert den Platzbedarf um 40 % und halbiert die Aufbauzeit.

Dreifachdeck-Shale-Shaker-Systeme werden bis 2031 voraussichtlich ein erhebliches Wachstum verzeichnen, angetrieben durch den Fokus der Betreiber auf die Einhaltung strenger Nulleinleitungsvorschriften in der Nordsee, die einen Restölgehalt von unter 1 % vorschreiben. Die Integration von Sensoren für digitale Zwillinge über mehrere Decks hinweg verbessert die Betriebsdatenerfassung und erleichtert auf maschinellem Lernen basierende Vorhersagen des Lagerverschleißes sowie die Verbesserung der allgemeinen Geräteverfügbarkeit. Während Einzeldeckeinheiten in Kohle- und Bergbauanwendungen verbreitet bleiben, werden Dreifachdeckkonfigurationen zunehmend für Hochspezifikationsbohranlagen in Nordamerika bevorzugt.

Nach Antriebssystem: Elektrischer VFD-Antrieb etabliert Dominanz

Elektrisch angetriebene Shaker mit VFDs hielten 78,3 % der Installationen im Jahr 2025 und werden mit einer CAGR von 5,8 % steigen. Die Echtzeit-Drehzahlregelung schwankt die G-Kraft von 3,5 auf 7,5 ohne Wellenänderungen und reduziert den Dieselverbrauch um 6 Gallonen pro Stunde bei Landbohrungen. Permanentmagnet-Wechselstrommotoren verbessern die Effizienz um 5 % unter den 120°F-Bedingungen in Abu Dhabi.

Elektrisch angetriebene Shale Shaker werden zunehmend eingesetzt, da Betreiber sich auf die Reduzierung von Lärmemissionen, die Verbesserung der Energieeffizienz und die Senkung des Wartungsbedarfs konzentrieren. Regulatorische Standards, einschließlich der Alberta-Direktive 038 und der Colorado-Regel 423, treiben die Einführung von Systemen mit variabler Frequenzregelung (VFD) voran, die etwa 10 Dezibel leiser arbeiten als herkömmliche riemengetriebene Einheiten. Riemengetriebene Shale Shaker bleiben jedoch für bestimmte Offshore-Anwendungen im Einsatz, wo ihr einfaches mechanisches Design eine bessere Beständigkeit gegen Salzsprühkorrosion bietet und die Wahrscheinlichkeit von Leistungselektronikausfällen verringert.

Nach Installation: Neubaupräferenz inmitten der Flottenmodernisierung

Neu installierte Ausrüstung machte 65,5 % der Nachfrage im Jahr 2025 aus und sollte jährlich um 6,0 % wachsen, da staatliche Ölgesellschaften im Nahen Osten in Hochspezifikationsbohranlagen investieren. ADNOCs Hubinsel-Auftrag über USD 1,15 Milliarden spezifiziert schlüsselfertige Dreifachdeck-Shaker mit dreijähriger Wartung.

Nachgerüstete Einheiten machen noch 34,5 % des Volumens aus und bieten Betreibern eine Absicherung, wenn die WTI-Preise nahe USD 62 verharren. Ein Upgrade für USD 150.000, das Einzeldeck- durch Doppeldeck-Hardware ersetzt, liefert 40 % zusätzlichen Durchsatz und verlängert die Bohranlagenlebensdauer um sieben Jahre. Analysen mit digitalen Zwillingen helfen dabei, Nachrüstungen während geplanter Ausfallzeiten zu planen und die Nichtproduktionsstunden um 25 % zu reduzieren.

Nach Anwendung: Öl- und Gasbohrung dominiert die Premiumnnachfrage

Öl- und Gasbohrungen generierten 2025 75 % des Umsatzes und werden bis 2031 voraussichtlich mit 6,1 % wachsen. Tiefseeprojekte wie Chevrons Anchor erfordern balancierte elliptische Einheiten mit 200-Mesh-Sieben für die Bewältigung von 20.000-psi-Bohrungen. An Land leitet jede horizontale Haynesville-Bohrung bis zu 2.000 Barrel Flüssigkeit durch Shaker vor der Wiederverwendung.

Kohlereinigung und Bergbauanwendungen verzeichnen ein relativ langsameres Wachstum. Chinesische OEMs liefern jedoch weiterhin kostengünstige, API-konforme Shaker für großangelegte Kohlenwäscheoperationen. Im Gegensatz dazu nutzen Nischen-Geothermie-Lithiumprojekte in Nevada und Kalifornien zunehmend Dreifachdeck-Shaker-Designs mit D100-Schnittpunkten unter 75 Mikron, um die Solequalität für die Ionenaustausch-Lithiumextraktion sicherzustellen. Eine breitere Einführung dieser Technologien könnte zu weiterem Wachstum im Shale-Shakers-Markt beitragen.

Geografische Analyse

Nordamerika kontrollierte 2025 40,1 % des Shale-Shakers-Marktumsatzes und wird bis 2031 voraussichtlich jährlich um 6,2 % wachsen. Die Bohranlagenzahlen in Haynesville stiegen bis Februar 2026 auf 64, und die Permian-Gesamtzahlen hielten sich trotz Preisschwäche bei rund 255. Comstock Resources plant 2026 43 Haynesville-Bohrungen, die jeweils Hochdurchsatz-Dreifachdeck-Einheiten spezifizieren. Verschärfte Lärmvorschriften in Colorado und Alberta treiben VFD-Nachrüstungen voran, die mit den Programmen für digitale Zwillinge zur Betriebszeitverlängerung bei Precision Drilling übereinstimmen und die Ausfallzeiten um 30 % reduzieren.

Der Nahe Osten zeigt die stärkste Ausgabendynamik. ADNOC vergab 2025 Bohranlagenaufträge im Wert von mehr als USD 1,9 Milliarden, die KI-fähige Feststoffkontrolle vorschreiben, während saudi-arabische Betreiber die Kapazität bei 13 Millionen Barrel pro Tag halten. Dreifachdeck-Shaker mit PMAC-Motoren und API-RP-13C-Sieben sind nun Standard in neuen saudi-arabischen und emiratischen Flotten. Europas Nordsee, durch OSPAR-Nulleinleitungsregeln eingeschränkt, setzt auf geschlossene Kreislaufsysteme mit Vakuumentwässerung; Restölgehalte unter 1 % sind auf Bohrungen auf dem norwegischen Festlandsockel nun routinemäßig.

Das Wachstum im Asien-Pazifik-Raum ist gleichmäßiger. Die chinesische Kohlenwäsche hält die Nachfrage nach kostenfokussierten Shakern von GN Solids Control aufrecht, doch nationale Ziele für erneuerbare Energien dämpfen die langfristigen Volumina. Indiens tiefere Krishna-Godavari-Bohrungen erfordern höheren Durchsatz, aber die Gesamtzahl der Bohranlagen hält die Region bei einem Drittel der nordamerikanischen Größe. Südamerika, angeführt von Brasiliens Vorsalzschicht und Argentiniens Schieferlagerstätten, übernimmt nordamerikanische Pad-Drilling-Methoden, die auf portable Ausrüstung mit einer Nennleistung von 28 Litern pro Sekunde bei 7,5 G angewiesen sind, obwohl Währungsrisiken einige Aufträge verzögern.

Wettbewerbslandschaft

Der Shale-Shakers-Markt ist halbkonsolidiert. Derricks Hyperpool GT steigerte die Kapazität um 22 % und sparte USD 360.000 pro Pad im DJ-Becken, während NOVs Alpha den Abfall in Midland-Operationen um 37 % reduzierte. Chinesische Hersteller GN Solids Control, KOSUN und Aipu expandieren im Asien-Pazifik-Raum in Kohle und Bergbau, indem sie 25 % unter westlichen OEMs mit API-konformen Sieben anbieten.

Technologieführerschaft ist das wichtigste Wettbewerbsfeld. Schlumbergers autonomer G-Kraft-Algorithmus verlängert die Siebstandzeit auf 55 Stunden und hilft dabei, den 10-prozentigen Aufschlag zu rechtfertigen, den ADNOC für KI-fähige Bohranlagen zahlte. Enhanced Drilling schuf eine Nische in der Nordsee, indem es Vakuumentwässerung integrierte, um OSPARs 1-%-Öl-auf-Bohrgut-Grenzwert ohne Hilfsausrüstung zu erfüllen. Kleinere Unternehmen wie Elgin Separation und KEMTRON zielen auf Nachrüstsätze ab, die Einzeldeckeinheiten zu Doppeldecks für ein Drittel der Kosten eines neuen Dreifachdecksystems umrüsten, was Betreiber anspricht, die bei Ölpreisen unter USD 65 vorsichtig mit Kapitalausgaben sind.

Digitale Servicepakete stärken etablierte Anbieter. Derrick und NOV bieten dreijährige Wartung mit vorausschauenden Analysen an, während Schlumberger die Shaker-Telemetrie in seine DELFI-Cloud integriert, um die Bohrfortschrittsrate zu optimieren. Kostenfokussierte Herausforderer kontern mit schneller Lieferung und lokalisiertem Support. Lithiumreiche Geothermalbohrungen in Nevada schaffen einen weißen Fleck, den niemand vollständig besetzt; die Erschließung dieser Nische wird davon abhängen, D100-Schnittpunkte unter 75 Mikron ohne Siebverlust zu erreichen, ein Bereich, in dem der nächste Technologiesprung erwartet wird.

Branchenführer im Shale-Shakers-Markt

Derrick Equipment Company

NOV – BRANDT (National Oilwell Varco)

Schlumberger NV

Halliburton Company

GN Solids Control

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Baker Hughes stellte die autonome Bohrlochkonstruktionslösung Kantori™ vor, die KI, Echtzeitanalysen und automatisierte Bohrarbeitsabläufe integriert. Obwohl es sich nicht um ein Shale-Shaker-Produkt handelt, erleichtert diese Plattform die Digitalisierung von Bohroperationen und treibt die Nachfrage nach vernetzter Feststoffkontrollausrüstung an.

- Dezember 2024: Major Drilling USA präsentierte leitenden Bergbauführungskräften neue Technologien für robotergestützte Gestellhandhabung und Bohranalysen und demonstrierte Automatisierungsfähigkeiten, die die Anforderungen an das Design von Bohrausrüstungen, einschließlich Feststoffkontrollsystemen, beeinflussen könnten.

- August 2024: Epiroc veröffentlichte die Produktionsbohranlage Simba SM60 S mit Durchbruchtechnologie für kleinere Streckenanwendungen, die fortschrittliche Gestellhandhabungssysteme integriert, die im Vergleich zu früheren Modellen mehr als 20 Sekunden pro Gestell einsparen.

- Juli 2024: Caterpillar, Thiess und WesTrac feierten einen Meilenstein mit drei vollständig autonomen Oberflächenbohrern, die im Kohlebergwerk Mt. Arthur South 1 Million Meter überschritten haben, und demonstrierten damit die Machbarkeit autonomer Bohroperationen, die die Anforderungen an das Gerätedesign, einschließlich Feststoffkontrollsystemen, beeinflussen.

Umfang des globalen Shale-Shakers-Marktberichts

Shale Shakers sind wesentliche Ausrüstungen bei Bohroperationen, die vibrierende Siebe verwenden, um feste Bohrkerne von Bohrschlamm zu trennen. Dieser Prozess gewährleistet die Flüssigkeitsqualität, verbessert die Bohrleistung, minimiert Abfall und senkt die Betriebskosten durch die Wiederverwendung von Bohrflüssigkeiten.

Der globale Shale-Shakers-Markt ist nach Produkttyp, Technologie, Antriebssystem, Installation, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Linearbewegung, balancierte elliptische Bewegung und kreisförmige Bewegung Shale Shakers segmentiert. Nach Technologie ist der Markt in Einzeldeck-, Doppeldeck- und Dreifachdecksysteme segmentiert. Nach Antriebssystem ist der Markt in elektrisch angetriebene und riemengetriebene Shale Shakers segmentiert. Nach Installation ist der Markt in neu installierte und nachgerüstete Einheiten segmentiert. Nach Anwendung ist der Markt in Kohlereinigung, Öl- und Gasbohrung, Bergbau, Chemie und Petrochemie, Kunststoffe und andere industrielle Anwendungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen Shale-Shakers-Markt in den wichtigsten Ländern der Schlüsselregionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Linearbewegung Shale Shakers |

| Balancierte elliptische Bewegung Shale Shakers |

| Kreisförmige Bewegung Shale Shakers |

| Einzeldeck |

| Doppeldeck |

| Dreifachdeck |

| Elektrisch angetrieben |

| Riemengetrieben |

| Neuinstallation |

| Nachrüstung |

| Kohlereinigung |

| Öl- und Gasbohrung |

| Bergbau |

| Chemie und Petrochemie |

| Kunststoffe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Linearbewegung Shale Shakers | |

| Balancierte elliptische Bewegung Shale Shakers | ||

| Kreisförmige Bewegung Shale Shakers | ||

| Nach Technologie | Einzeldeck | |

| Doppeldeck | ||

| Dreifachdeck | ||

| Nach Antriebssystem | Elektrisch angetrieben | |

| Riemengetrieben | ||

| Nach Installation | Neuinstallation | |

| Nachrüstung | ||

| Nach Anwendung | Kohlereinigung | |

| Öl- und Gasbohrung | ||

| Bergbau | ||

| Chemie und Petrochemie | ||

| Kunststoffe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Shale-Shakers-Markt?

Die Größe des Shale-Shakers-Marktes beträgt im Jahr 2026 USD 2,32 Milliarden und wird bis 2031 voraussichtlich USD 3,01 Milliarden erreichen.

Wie schnell wird die Nachfrage nach Shale Shakern voraussichtlich wachsen?

Der globale Umsatz wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,36 % steigen, angetrieben durch Horizontal- und Tiefseebohrungen mit höheren Spezifikationen.

Welcher Produkttyp hat den größten Marktanteil?

Linearbewegungsshaker führten mit 68,6 % des Umsatzes im Jahr 2025 und dominieren weiterhin die Handhabung klebriger Feststoffe.

Warum gewinnen Dreifachdeck-Shaker an Beliebtheit?

Dreifachdecksysteme konsolidieren Grob-, Mittel- und Feinsiebung in einem Rahmen, reduzieren den Platzbedarf um 40 % und erfüllen Nulleinleitungsvorschriften.

Welche Regionen wachsen am schnellsten?

Nordamerika verzeichnet mit 6,2 % die höchste CAGR dank Haynesville-Gasbohrungen und strengen Lärmvorschriften, die VFD-Nachrüstungen begünstigen.

Seite zuletzt aktualisiert am: