Marktgröße und Marktanteil der hydraulischen Frakturierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 51.29 Milliarden US-Dollar |

| Marktgröße (2031) | 72.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

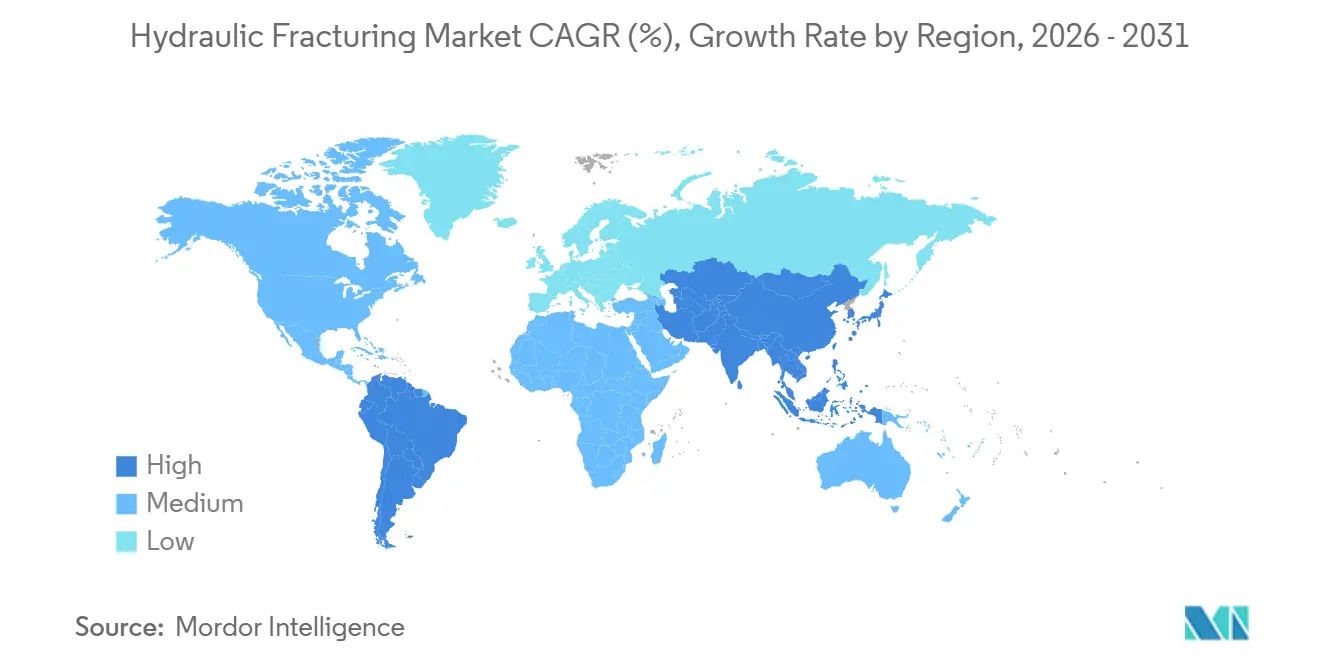

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

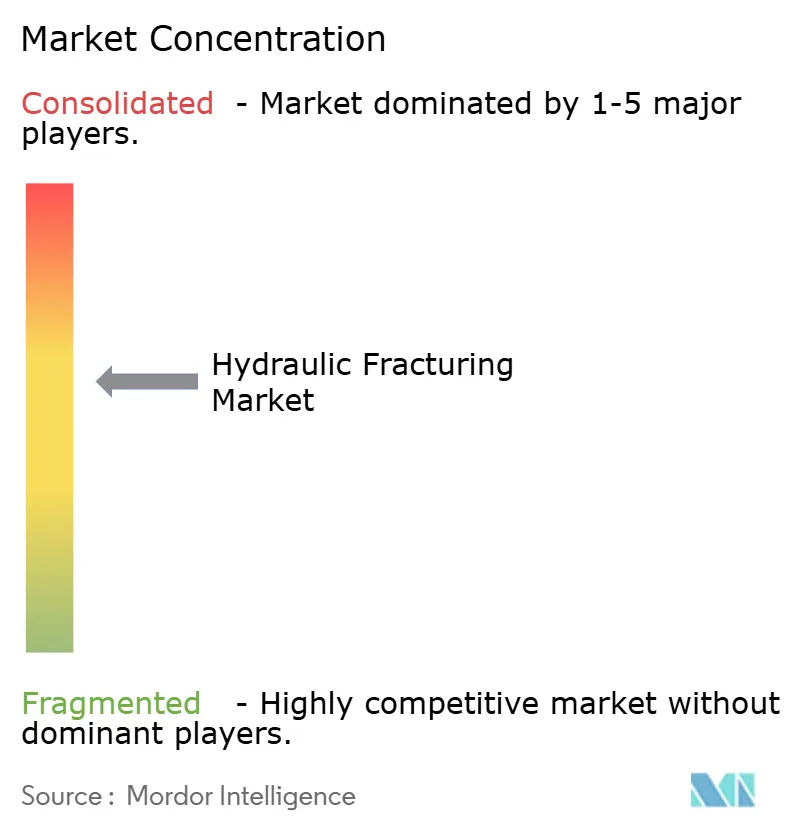

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der hydraulischen Frakturierung von Mordor Intelligence

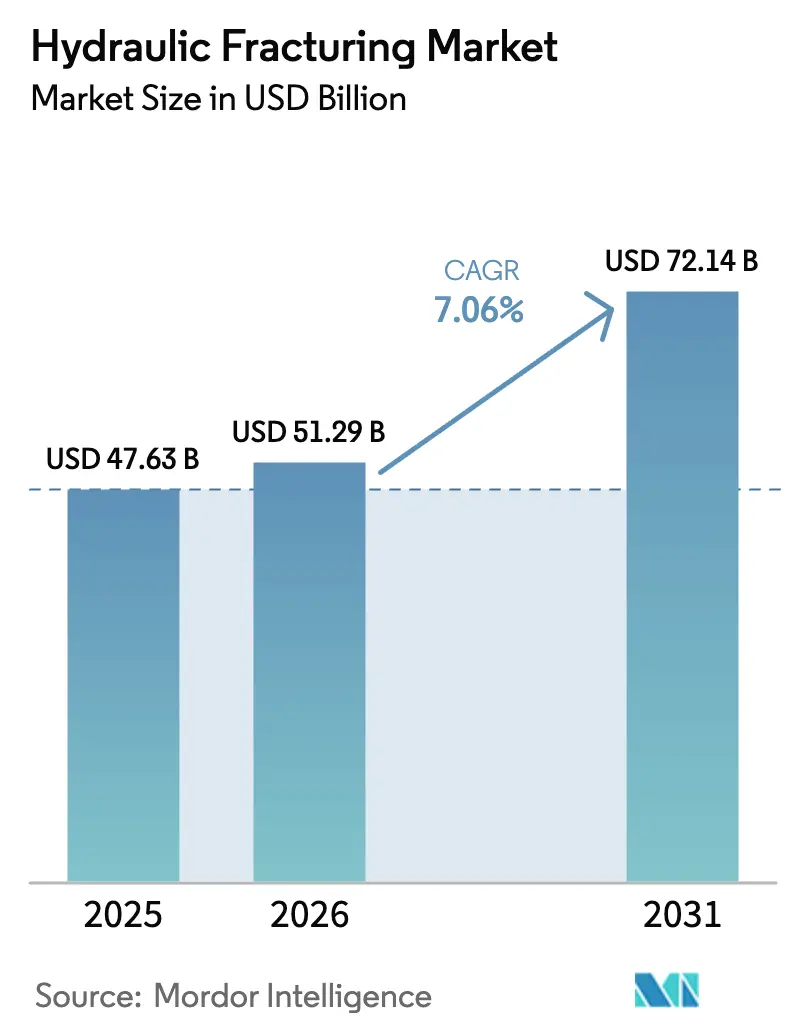

Die Marktgröße für hydraulische Frakturierung soll von 47,63 Milliarden USD im Jahr 2025 auf 51,29 Milliarden USD im Jahr 2026 steigen und bis 2031 72,14 Milliarden USD erreichen, mit einem CAGR von 7,06 % über den Zeitraum 2026–2031.

Die wachsende Erschließung unkonventioneller Ressourcen, eine Ausrichtung auf margenoptimierte Betriebsabläufe und technologische Upgrades wie elektrische Flotten bilden das Fundament dieser Entwicklung. Fortschreitende Elektrifizierung, Echtzeit-Überwachung und Automatisierung senken die Kraftstoffkosten am Bohrloch um bis zu 25 % und verbessern die Effizienz der Stufenförderung um 17 %.[1]Halliburton, "Kosteneinsparungen durch elektrische Frakturierung," halliburton.com Ausgereifte Schiefervorkommen in Nordamerika stützen die aktuelle Nachfrage, während politische Unterstützung in China und Argentinien neue Aktivitäten beschleunigt. Die Konsolidierung unter Dienstleistern konzentriert den Technologiebesitz, doch die moderate Marktkonzentration lässt Raum für regionale Unternehmen mit Nischenfähigkeiten. Umweltvorschriften erhöhen die Wasserbehandlungskosten um 15–20 %, doch dieselben Regelungen fördern Investitionen in wasserlose Frakturierungsmethoden, die die Permeabilität um mehrere Größenordnungen verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Bohrlochtyp führten horizontale Bohrungen im Jahr 2025 mit einem Marktanteil von 80,1 % bei der hydraulischen Frakturierung, während dasselbe Segment bis 2031 den schnellsten CAGR von 8,4 % verzeichnen soll.

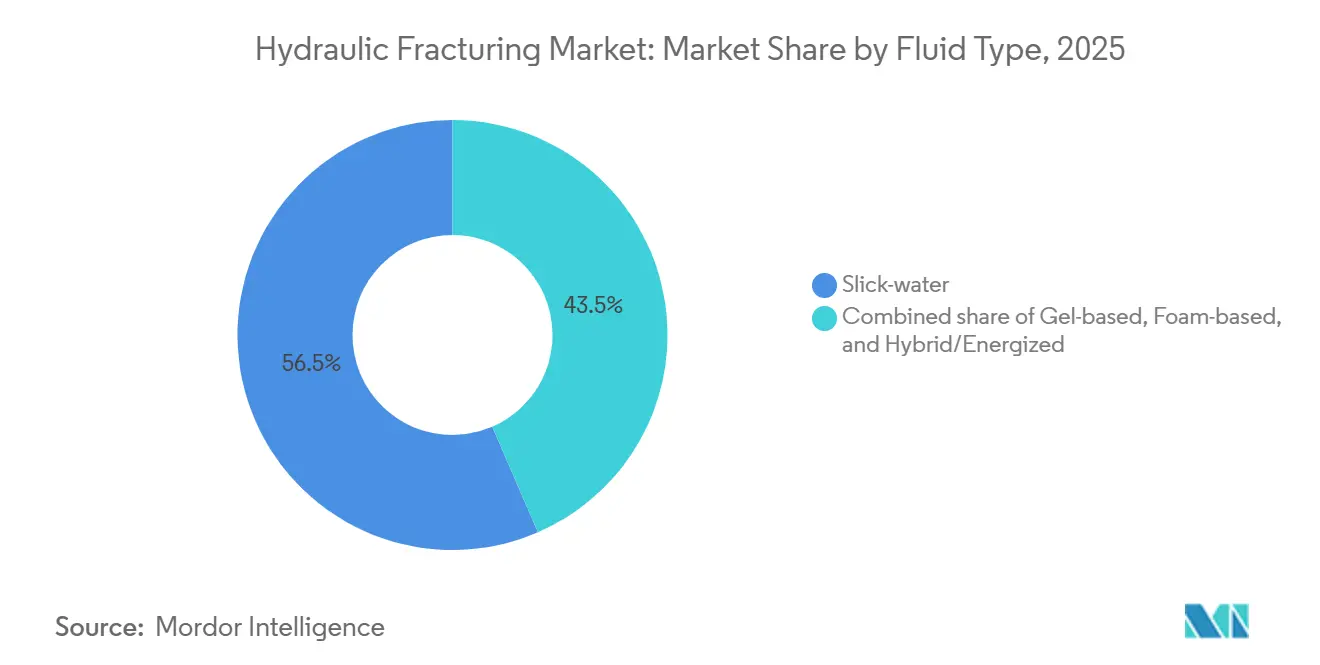

- Nach Flüssigkeitstyp hielt Slick-Water im Jahr 2025 einen Anteil von 56,5 %; hybride und energetisierte Flüssigkeiten verzeichnen den höchsten CAGR von 9,3 % im Zeitraum 2026–2031.

- Nach Stützmitteltyp entfiel im Jahr 2025 ein Anteil von 83,4 % auf Frac-Sand, während keramische Stützmittel bis 2031 den höchsten CAGR von 8,8 % aufweisen.

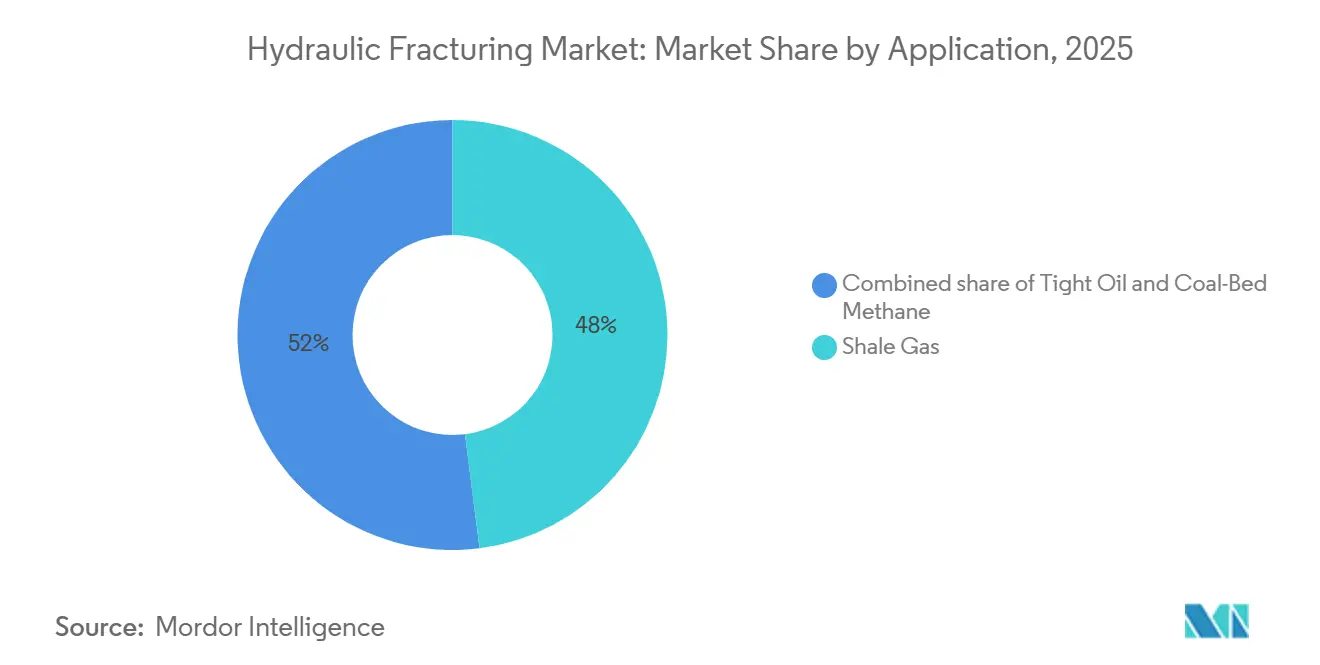

- Nach Anwendung dominierte Schiefergas im Jahr 2025 mit einem Anteil von 48,0 %; Tight Oil verzeichnet bis 2031 den schnellsten CAGR von 7,7 %.

- Nach Geografie trug Nordamerika im Jahr 2025 67,7 % des Umsatzes bei, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 10,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hydraulische Frakturierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Erschließung von Schiefergas und Tight Oil | +1.8% | Kernregion Nordamerika, Ausstrahlungseffekte auf Argentinien (Vaca Muerta) und China (Sichuan-Becken) | Langfristig (≥ 4 Jahre) |

| Steigende globale Gasnachfrage und Brennstoffwechsel | +1.5% | Global, mit Spitzennachfrage im Asien-Pazifik-Raum (Kohle-zu-Gas-Umstieg) und Europa (LNG-Importe) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der mehrstufigen horizontalen Frakturierung | +1.2% | Nordamerika, Asien-Pazifik (China, Australien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize in China und Argentinien | +0.8% | China (Sichuan-, Ordos-Becken), Argentinien (Vaca-Muerta-Formation) | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Glasfaser- und KI-gestützte Frakturierungsoptimierung | +0.6% | Nordamerika, frühe Einführung im Nahen Osten (ADNOC-, Aramco-Projekte) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung elektrischer Frac-Flotten (e-Frac) | +0.5% | Nordamerika (Schwerpunkt Permian Basin), Pilotprojekte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Erschließung von Schiefergas und Tight Oil

Schieferbetreiber in den Vereinigten Staaten bohrten im Jahr 2025 11.200 horizontale Bohrungen, ein Anstieg von 12 % gegenüber 2024, während Argentiniens Vaca Muerta 340 Bohrungen hinzufügte, die die bisherige Produktion verdreifachten.[2]U.S. Energy Information Administration, "Kurzfristiger Energieausblick," EIA.GOV China genehmigte 28 neue Schieferblöcke mit dem Ziel einer jährlichen Produktion von 30 Milliarden m³ bis 2030, um LNG-Importe zu ersetzen. Flüssigkeitsreiche Zonen tragen heute bis zu 50 % des Bohrlochkopfumsatzes bei und schützen Betreiber vor gedämpften Henry-Hub-Preisen, die im Jahr 2025 durchschnittlich 2,80 USD pro MMBtu betrugen. Die Gewinnschwellen im Permian Basin sanken im Jahr 2025 auf 38–42 USD pro Barrel, was einigen Offshore-Projekten entspricht und Kapital in Richtung onshore unkonventioneller Entwicklungen lenkt. Schnellere Zeitrahmen bis zur ersten Ölförderung von 90 Tagen gegenüber den für Tiefsee-Kampagnen typischen 5–7 Jahren stärken weiterhin die Dynamik des Marktes für hydraulische Frakturierung.

Steigende globale Gasnachfrage und Brennstoffwechsel

Der globale Gasverbrauch stieg im Jahr 2025 auf 4.150 Milliarden m³, da 62 GW kohlebefeuerter Kapazität in den Stromnetzen des Asien-Pazifik-Raums stillgelegt wurden. Die Nachfrage der Europäischen Union erholte sich auf 380 Milliarden m³, wobei russische Pipeline-Importe 8 % des Gesamtangebots ausmachten, was neue inländische unkonventionelle Aktivitäten in Polen und Rumänien ankurbelte.[3]Europäische Kommission, "EU-LNG-Importstatistiken 2025," EC.EUROPA.EU Industrielle Abnehmer schlossen langfristige Gasverträge zu 6–8 USD pro MMBtu ab und gaben damit marginalen Becken Preissicherheit. Südostasien bot 14 unkonventionelle Explorationsblöcke an, um Dieselimportrechnungen zu senken, obwohl die Genehmigungsverfahren für Wasserentsorgung und Seismizität noch im Fluss sind. Das Wachstum der Rechenzentrumsauslastung veranlasste Hyperscaler im Jahr 2025, 18 GW gasbetriebener Kapazität zu reservieren, was die dauerhafte Nachfrage für den Markt für hydraulische Frakturierung unterstreicht.

Fortschritte bei der mehrstufigen horizontalen Frakturierung

Komplettierungsdesigns im Jahr 2025 umfassten 60–80 Perforationsbündel pro Lateralbohrung, verringerten den Bündelabstand auf 15–20 Fuß und erhöhten die effektive Risshalbweite um 18 %. Intelligente Systeme passten die Pumpraten in Echtzeit an und reduzierten den Wasserverbrauch pro Lateralbohrung um 22 %. Plug-and-Perf mit auflösbaren Stopfen reduzierte die Stufenzeit auf 28 Minuten und sparte 200.000–300.000 USD pro Bohrung. Saudi Aramcos 48-stufige Karbonatbohrungen bewiesen die Anpassungsfähigkeit des Konzepts an Hochtemperaturreservoire. Pad-Drilling senkte die Mobilisierungskosten um 35 % und verbesserte die Flottenauslastung auf 85 %.

Echtzeit-Glasfaser- und KI-gestützte Frakturierungsoptimierung

Verteilte akustische und Temperatursensoren wurden im Jahr 2025 in 4.800 Bohrungen in den Vereinigten Staaten eingesetzt und halfen Ingenieuren, nicht stimulierte Lateralabschnitte zu identifizieren. Maschinelles Lernen in Kombination mit Glasfaserdaten sagte Interferenzen zwischen Mutter- und Tochterbohrungen voraus und steigerte die endgültige Förderung um 12–15 %. ADNOC setzte ähnliche Systeme in 120 Bohrungen im Nahen Osten ein und verkürzte die Komplettierungszeit um 20 %. Die Installationskosten sanken im Jahr 2025 auf 95.000 USD, was die adressierbare Basis des Marktes für hydraulische Frakturierung für digitale Überwachung erweiterte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wassernutzungsbeschränkungen und Umweltwiderstand | -1.2% | Nordamerika (Texas, New Mexico, Colorado), Europa (Frakturierungsverbote in Großbritannien und Deutschland) | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität beeinträchtigt die Bohrlochökonomie | -0.9% | Global, am stärksten in Nordamerika (Aufbau von DUC-Beständen) und Südamerika (Währungsrisiko in Argentinien) | Mittelfristig (2–4 Jahre) |

| Sandabbauverbote stören die Stützmittel-Lieferkette | -0.4% | Nordamerika (Beschränkungen in Wisconsin und Minnesota), Ausstrahlungseffekte auf die Versorgungskosten im Permian Basin | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Einschränkungen beim Kapitalzugang | -0.3% | Global, konzentriert in Europa (Kreditvergabebeschränkungen der Banken) und Nordamerika (Refinanzierung durch Private Equity) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wassernutzungsbeschränkungen und Umweltwiderstand

Texas schrieb ab Januar 2025 50 % Recyclingwasser bei Permian-Komplettierungen vor, was Investitionen von 1,2 Milliarden USD in Aufbereitungsnetze erzwang und die Bohrlochkosten um 150.000–200.000 USD erhöhte.[4]Texas Railroad Commission, "Permian Produced Water Rulemaking," RRC.TEXAS.GOV New Mexico verbot die oberflächliche Entsorgung von Produktionswasser und erhöhte die Betriebskosten um bis zu 25 %. Europäische Moratorien blieben bestehen und sperrten 2,3 Billionen Kubikfuß förderbares Gas. Die Entsorgungskosten stiegen auf 1,20 USD pro Barrel, da das Produktionswasser im Permian täglich 18 Millionen Barrel erreichte. Große Betreiber installierten fortschrittliche Oxidationsanlagen mit 95 % Wasserrückgewinnung, doch die Kapitalintensität beschränkt die Einführung auf Pad-Entwicklungen mit mindestens 10 Bohrungen.[5]U.S. Environmental Protection Agency, "Richtlinien für Produktionswasser," EPA.GOV

Rohstoffpreisvolatilität beeinträchtigt die Bohrlochökonomie

West Texas Intermediate schwankte im Jahr 2025 zwischen 62 und 78 USD pro Barrel, was die Anzahl gebohrter, aber nicht komplettierter Bohrungen bis Jahresende auf 4.200 ansteigen ließ, da Produzenten Komplettierungen aufschoben. Henry Hub lag im Durchschnitt bei 2,80 USD pro MMBtu, was die Gewinnschwellen in Haynesville unterbot und die Bohranlagenanzahl in Louisiana um 28 % senkte. Die Abwertung des argentinischen Peso schmälerte die Dienstleistungsmargen und führte zu Neuverhandlungen mit Preisnachlässen von 15–20 %. Private-Equity-E&Ps kämpften mit um 200–300 Basispunkte ausgeweiteten Kreditspreads, die die Komplettierungsbudgets einschränkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bohrlochtyp: Horizontale Bohrungen dominieren unkonventionelle Vorkommen

Horizontale Bohrungen hielten im Jahr 2025 einen Marktanteil von 80,1 % bei der hydraulischen Frakturierung und sollen einen CAGR von 8,4 % verzeichnen, was ihre Rolle beim Erschließen enger Reservoire festigt, die vertikale Bohrungen nicht entwässern können. Die dem Markt für hydraulische Frakturierung zugeschriebene Marktgröße für horizontale Designs erreichte im Jahr 2025 38,2 Milliarden USD und soll bis 2031 auf 60,3 Milliarden USD steigen, da Betreiber Lateralbohrungen über 10.500 Fuß hinaus verlängern und den Bündelabstand verringern. Vertikale Bohrungen verbleiben in alten Kohleflözgasfeldern und mächtigen konventionellen Formationen, doch ihr Anteil erodiert stetig. Sinopecs 180 horizontale Schieferbohrungen in Sichuan erzielten eine durchschnittliche Tagesproduktion von 420.000 m³, das Dreifache vertikaler Äquivalente.

Kostenkurven unterstreichen die Einführung. Die Kosten für horizontale Bohrungen im Permian sanken im Jahr 2025 auf 6,2 Millionen USD, ein Rückgang von 20 % gegenüber 2022, was die Renditen bei 70 USD Ölpreis auf 25–30 % verbesserte. Internationale Märkte wiederholen die Lernkurve: Saudi Aramco importierte 18 hochwertige Spreads für 240 horizontale Bohrungen, während Argentinien 340 Lateralbohrungen bohrte, die die Zeiten von der Bohrung bis zur Produktion auf 75 Tage verkürzten. Da immer mehr nationale Ölgesellschaften lokale Inhalte vorschreiben, könnte die Lokalisierung von Ausrüstung die Kosten bis 2028 um weitere 10–15 % senken und das horizontale Paradigma im Markt für hydraulische Frakturierung stärken.

Nach Flüssigkeitstyp: Hybridsysteme gewinnen in komplexen Reservoiren

Slick-Water hielt im Jahr 2025 aufgrund seiner niedrigen Kosten einen Anteil von 56,5 %, doch hybride und energetisierte Flüssigkeiten expandieren mit einem CAGR von 9,3 %, um tiefere Hochdruckvorkommen zu erschließen. CO₂-energetisierte Systeme erhöhten die Anfangsraten in Chevrons 85 Spraberry-Bohrungen gegenüber Slick-Water um 22 %, trotz 100.000 USD höherer Stufenkosten. Die Marktgröße für hybride Flüssigkeiten im Markt für hydraulische Frakturierung soll von 9,3 Milliarden USD im Jahr 2025 auf 15,2 Milliarden USD bis 2031 steigen, da das Wachstum der Kohlenstoffabscheidung die CO₂-Beschaffungskosten senkt.

Gelsysteme halten noch etwa 18 % Anteil, wo Hochtemperatur-Karbonatreservoire Viskositätsbeständigkeit erfordern, wie in Saudi Aramcos Flüssigkeitsmix 2025 ersichtlich. Schaumflüssigkeiten bedienen wasserempfindliche Kohleflöze und halten eine Nische von 8–10 % der Ausgaben. Sinkende CO₂-Preise auf 35–40 USD pro Tonne in Verbindung mit ESG-Druck zur Begrenzung des Wasserverbrauchs werden hybride Flüssigkeiten als das am schnellsten wachsende Teilsegment im Markt für hydraulische Frakturierung erhalten.

Nach Stützmitteltyp: Keramische Stützmittel setzen sich in Hochdruckbohrungen durch

Frac-Sand hielt im Jahr 2025 einen Anteil von 83,4 %, angesichts reichlicher beckeninterner Versorgung und Logistikkosten von 25–35 USD pro Tonne. Doch keramische Stützmittel befinden sich auf einem CAGR-Kurs von 8,8 %, angetrieben durch Ultrahochdruckumgebungen, in denen Sand die Leitfähigkeit verliert. Die Marktgröße für keramische Stützmittel im Markt für hydraulische Frakturierung soll von 3,4 Milliarden USD im Jahr 2025 auf 5,6 Milliarden USD bis 2031 steigen und die Einführung in Saudi-Arabien, den Vereinigten Arabischen Emiraten und tiefen chinesischen Schiefervorkommen erfassen.

Harzummantelter Sand hält einen Anteil von 12–14 % und mindert den Stützmittelrückfluss bei einem Aufpreis von 80–100 USD pro Tonne. Engpässe bei Northern-White-Sand nach Bergbauverboten im Mittleren Westen ließen die Spotpreise im zweiten Quartal 2025 um 35 % steigen, was Permian-Betreiber dazu veranlasste, den Anteil von Brownsand auf 65 % des Volumens zu erhöhen. Angekündigte Kapazitätserweiterungen für keramische Stützmittel von 420.000 Tonnen pro Jahr im Jahr 2025 spiegeln die Überzeugung der Produzenten wider, dass sich Hochdruckbohrungen im Markt für hydraulische Frakturierung verbreiten werden.

Nach Anwendung: Tight Oil gewinnt durch Flüssigkeitsökonomie

Schiefergas hielt im Jahr 2025 einen Anteil von 48,0 %, doch Tight Oil ist mit einem CAGR von 7,7 % der schnellste Aufsteiger, da die Flüssigkeitspreisgestaltung Bohrungen vor Gasvolatilität schützt. Der Marktanteil für Tight Oil im Markt für hydraulische Frakturierung steigt, da die Permian-Produktion im Jahr 2025 5,8 Millionen Barrel pro Tag erreichte und Vaca Muerta auf 340.000 Barrel pro Tag wuchs. Kohleflözgas-Anwendungen fielen unter 8 %, da die Gaspreise sanken, außer in Australien, wo die Nähe zu LNG-Exportterminals einen Preisaufschlag sichert.

Saudi Aramcos unkonventionelles Jafurah-Programm unterstreicht die regionale Divergenz: Es zielt bis 2030 auf 2 Milliarden Kubikfuß pro Tag Schiefergas als Rohstoff für blauen Wasserstoff ab. Unterdessen intensivieren nordamerikanische Betreiber Tight-Oil-Kampagnen, verlängern Lateralbohrungen und verdichten den Bündelabstand, um die Förderung zu steigern. Bis 2031 soll Tight Oil fast 40 % der Marktgröße für hydraulische Frakturierung ausmachen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 67,7 % des globalen Umsatzes im Markt für hydraulische Frakturierung, gestützt durch die Rohölproduktion der Vereinigten Staaten von 13,2 Millionen Barrel pro Tag und eine Gasproduktion von 103 Milliarden Kubikfuß pro Tag. Die kanadische Aktivität schwächte sich um 8 % ab, bedingt durch Gaspreise unter 2,50 CAD, während Mexikos Burgos-Pilotprojekte unter regulatorischen Verzögerungen leiden. Produktivitätssteigerungen bei Bohranlagen ließen die Anzahl horizontaler Bohranlagen auf 485 sinken, steigerten aber dennoch die Produktion, was die technologische Reife der Region unterstreicht.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 10,1 %, da China im Jahr 2025 420 Bohrungen bohrte und das Schiefergas auf jährlich 24 Milliarden Kubikmeter steigerte, was 18 % der Pipeline-Importe ersetzte. Australiens Kohleflözgas versorgt drei LNG-Züge mit insgesamt 22 Millionen Tonnen, und Indiens Ausschreibung von Cambay- und KG-Blöcken erschließt den Markt für hydraulische Frakturierung für neue Becken. Regulatorische Unsicherheit beim Wassermanagement bleibt das größte Einführungshindernis in Südostasien.

Europa behält vergleichsweise strenge Richtlinien bei, die die Frakturierung einschränken, 12 Billionen Kubikfuß unerschlossen lassen und LNG-Importe antreiben, die fast doppelt so viel kosten wie prognostizierte inländische Produktionsniveaus. Polen und Rumänien komplettierten im Jahr 2025 acht Bohrungen, sehen sich jedoch Infrastruktur- und Dienstleistungskostenstrafen gegenüber. Das Wachstum Südamerikas konzentriert sich auf Argentinien, wo staatliche Preisgarantien die Expansion von Tight Oil und Schiefergas ankurbeln, während der Schwung im Nahen Osten von Saudi Aramcos Jafurah und ADNOCs Ruwais-Gasprojekten kommt, die bis 2030 auf 3,5 Milliarden Kubikfuß pro Tag abzielen.

Wettbewerbslandschaft

Die fünf größten Dienstleister – Halliburton, Schlumberger, Baker Hughes, Liberty Energy und NexTier – beanspruchten im Jahr 2025 gemeinsam 55 % des nordamerikanischen Umsatzes, was einem moderat konzentrierten Markt für hydraulische Frakturierung entspricht. China Oilfield Services und Sinopec Oilfield Service kontrollierten durch staatliche Unterstützung 70 % der inländischen chinesischen Verträge, was Angebote ermöglichte, die 20–30 % unter denen westlicher Wettbewerber lagen. Der Wettbewerbsschwerpunkt verlagerte sich auf Technologie: Liberty setzte im Jahr 2025 12 elektrische Flotten ein, reduzierte die Emissionen um 60 % und erzielte Preisaufschläge von 8–10 %.

Strategische Schritte betonen vertikale Integration und digitale Partnerschaften. Halliburton und Chevron entwickelten gemeinsam Fraktursysteme, die die Nebenzeiten um 15–20 % verkürzen und die Risshalbweite um 18 % verlängern. Schlumberger sicherte sich zwischen 2023 und 2025 340 aktive Patente, die Glasfasersensorik und autonome Pumpensteuerung abdecken und Kunden an seine Plattformen binden. Regionale Spezialisten wie ProPetro und STEP Energy Services gewannen Marktanteile durch flexible Verträge, die für Private-Equity-E&Ps geeignet sind, deren Budgets schnell auf Preisschwankungen reagieren. Ausrüstungshersteller, die in turbinengetriebene Flotten einsteigen, versprechen weitere Disruption, doch die Einführung bleibt auf Betreiber mit zuverlässiger Feldgasversorgung beschränkt.

Mit Blick auf die Zukunft könnten Erstmover bei elektrischen Flotten, Glasfaserüberwachung und KI-Optimierung ihre Preissetzungsmacht ausbauen, während Nachzügler mit schrumpfenden Margen konfrontiert werden, da ESG-Mandate strenger werden. Anforderungen an Joint Ventures im Nahen Osten und im Asien-Pazifik-Raum fördern weiterhin die lokale Fertigung, wie in Baker Hughes' 320-Millionen-USD-Anlage in den Vereinigten Arabischen Emiraten zu sehen ist, die die Vorlaufzeiten für Ausrüstung halbiert.

Marktführer im Bereich hydraulische Frakturierung

Schlumberger Limited

Baker Hughes Co.

Halliburton Company

Liberty Energy Inc.

NexTier Oilfield Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ProFrac Holding Corp. und Seismos arbeiteten zusammen, um die Closed-Loop-Frakturierungstechnologie in US-amerikanischen Becken einzusetzen. Diese Integration kombiniert ProFracs ProPilot-Oberflächenautomatisierung mit Seismos' unterirdischer Intelligenz und ermöglicht Echtzeit-Optimierung und automatisierten Betrieb. Das System verbessert das Komplettierungsdesign, das Leistungs-Benchmarking und die betriebliche Effizienz in wichtigen US-amerikanischen Becken.

- Juni 2025: Chevron U.S.A. und Halliburton entwickelten einen geschlossenen hydraulischen Frakturierungsprozess, der automatisierte Stufenausführung mit Echtzeit-Untergrundreaktionen integriert. Dieses System verbessert die Energiezufuhr in Bohrlöcher, erhöht die betriebliche Konsistenz, steigert die Leistung und minimiert menschliche Eingriffe, was einen bedeutenden Fortschritt in der Schieferkomplettierungstechnologie darstellt.

- März 2025: Liberty Energy erwarb IMG Energy Solutions, um die Fähigkeiten von Liberty Power Innovations in den Bereichen Ingenieurdesign, Software, Überwachungssysteme und dezentrale Energieversorgung zu erweitern. Diese Akquisition verbreitert Libertys technisches Portfolio und unterstützt seine Dienstleistungen zur hydraulischen Frakturierung mit verbesserter Automatisierung, Steuerung und Energielösungen für Komplettierungen und Fernbetrieb.

- März 2025: Tenaris investierte 110 Millionen USD, um einen dritten Satz für hydraulische Frakturierung in Argentiniens Vaca-Muerta-Schiefer einzuführen. Der neue Satz, bestehend aus 28 Pumpen und Hilfsausrüstung, erhöht die Komplettierungskapazität und stärkt Tenaris' Position als führender Anbieter von Frakturierungsdienstleistungen im unkonventionellen Öl- und Gasmarkt des Beckens.

Umfang des globalen Berichts über den Markt für hydraulische Frakturierung

Der Markt für hydraulische Frakturierung umfasst die globale Industrie, die Produkte, Dienstleistungen und Technologien zur Gewinnung von Öl und Erdgas aus Formationen mit geringer Permeabilität, einschließlich Schiefer- und Tight-Reservoiren, mittels des hydraulischen Frakturierungsverfahrens (Fracking) bereitstellt.

Der Bericht über den Markt für hydraulische Frakturierung ist segmentiert nach Bohrlochtyp (horizontal und vertikal), Flüssigkeitstyp (Slick-Water, gelbasiert, schaumbasiert und hybrid/energetisiert), Stützmitteltyp (Frac-Sand, harzummantelter Sand und keramische Stützmittel), Anwendung (Schiefergas, Tight Oil und Kohleflözgas) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontal |

| Vertikal |

| Slick-Water |

| Gelbasiert |

| Schaumbasiert |

| Hybrid/Energetisiert |

| Frac-Sand |

| Harzummantelter Sand |

| Keramische Stützmittel |

| Schiefergas |

| Tight Oil |

| Kohleflözgas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Norwegen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Bohrlochtyp | Horizontal | |

| Vertikal | ||

| Nach Flüssigkeitstyp | Slick-Water | |

| Gelbasiert | ||

| Schaumbasiert | ||

| Hybrid/Energetisiert | ||

| Nach Stützmitteltyp | Frac-Sand | |

| Harzummantelter Sand | ||

| Keramische Stützmittel | ||

| Nach Anwendung | Schiefergas | |

| Tight Oil | ||

| Kohleflözgas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Norwegen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hydraulische Frakturierung bis 2031 erreichen?

Der Markt soll bis 2031 72,14 Milliarden USD erreichen.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum bei der hydraulischen Frakturierung verzeichnen?

Der Asien-Pazifik-Raum soll mit einem CAGR von 10,1 % wachsen, da China, Australien und aufstrebende südostasiatische Vorkommen expandieren.

Wie dominant sind horizontale Bohrungen bei jüngsten Komplettierungen?

Horizontale Bohrungen hielten im Jahr 2025 einen Anteil von 80,1 % und sollen bis 2031 jährlich um 8,4 % wachsen.

Warum gewinnen hybride und energetisierte Flüssigkeiten Marktanteile?

Sie verbessern den Stützmitteltransport in tieferen Hochdruckbohrungen und expandieren mit einem CAGR von 9,3 % im Zeitraum 2026–2031.

Welcher Technologietrend reduziert die Emissionen bei Komplettierungen am stärksten?

Elektrische Frakturierungsflotten reduzieren die Emissionen um etwa 60 % und die Kraftstoffkosten um bis zu 40 %, was bei großen Dienstleistern einen raschen Flottenersatz vorantreibt.

Seite zuletzt aktualisiert am: