Größe und Marktanteil des Event Camera Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

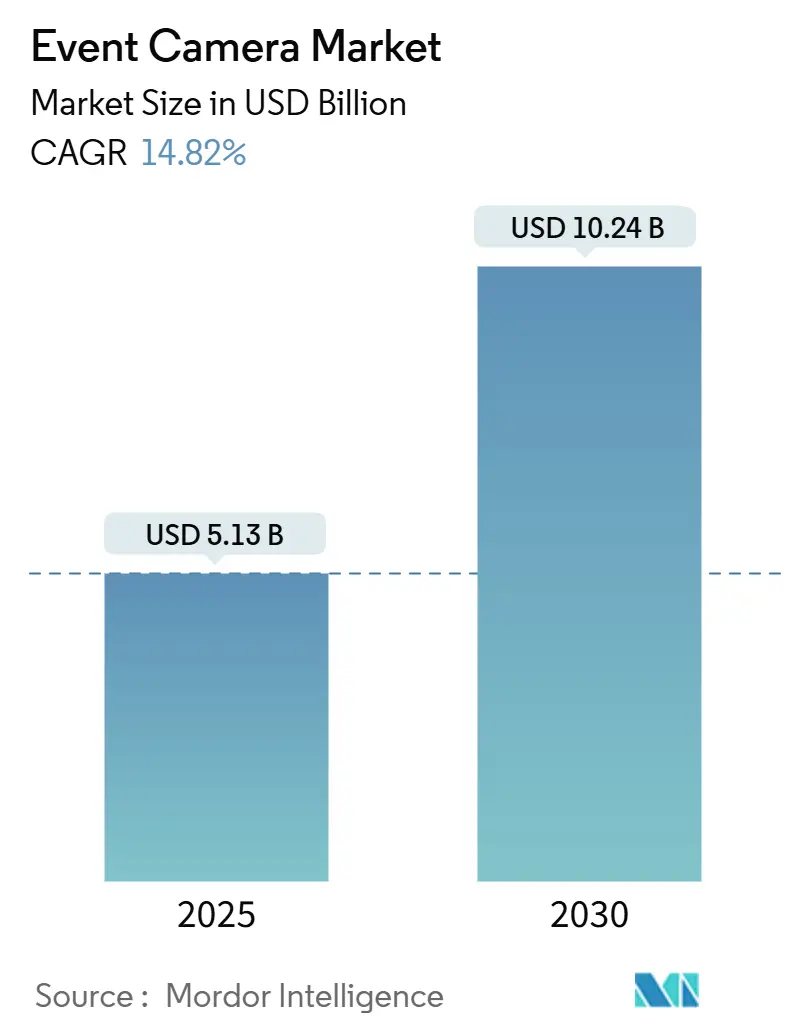

| Marktgröße (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2030) | 10.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.82% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Event Camera Marktes durch Mordor Intelligence

Die Größe des Event Camera Marktes beläuft sich im Jahr 2025 auf USD 5,13 Milliarden und wird voraussichtlich bis 2030 auf USD 10,24 Milliarden anwachsen, mit einer CAGR von 14,82 %. Der Schwung resultiert aus regulatorischen Impulsen im Bereich der Sicherheit autonomer Fahrzeuge, der Nachfrage nach industrieller Inspektion im Mikrosekundenbereich sowie dem Bedarf an dauerhaft aktiver Bildverarbeitung in Edge-Geräten mit künstlicher Intelligenz. Das Risikokapital stieg im Jahr 2024, und die Kostenkurve beginnt sich zu biegen, da große Halbleiterfabriken neuromorphe Sensoren auf 300-mm-Wafer verlagern. Die Wettbewerbsdynamik verlagert sich von der reinen Hardwarelieferung hin zu integrierten Chip-plus-Software-Angeboten, wobei die regionalen Chancen im asiatisch-pazifischen Raum und im Nahen Osten am stärksten ausgeprägt sind. Marktteilnehmer, die energiearme Sensorik mit Spiking-Netzwerk-Verarbeitung kombinieren, sind am besten positioniert, um inkrementelle Design-Wins zu erzielen.

Wichtigste Erkenntnisse des Berichts

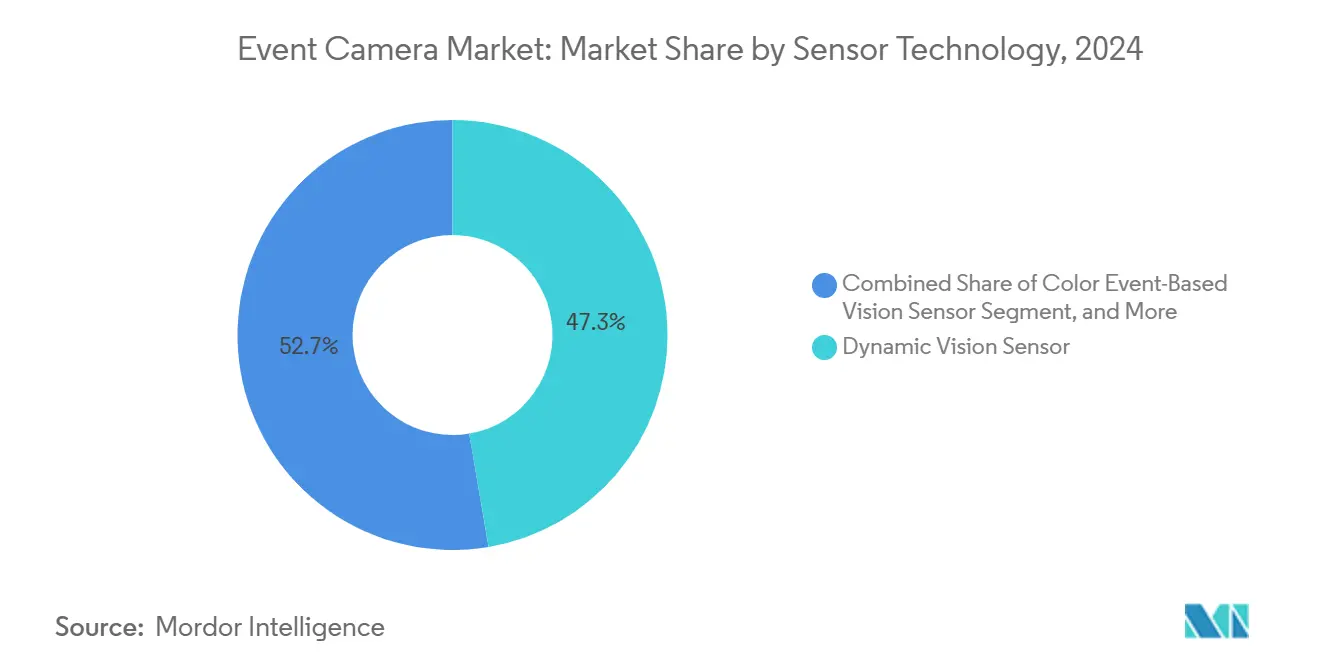

- Nach Sensortechnologie hielten Dynamic-Vision-Sensor-Designs im Jahr 2024 einen Umsatzanteil von 47,32 %, während Hybrid-Event-plus-Frame-Architekturen bis 2030 voraussichtlich mit einer CAGR von 15,36 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 33,61 % des Event Camera Marktanteils auf industrielle Automatisierung und Robotik, während Geräte für erweiterte und virtuelle Realität bis 2030 voraussichtlich mit einer CAGR von 15,66 % wachsen werden.

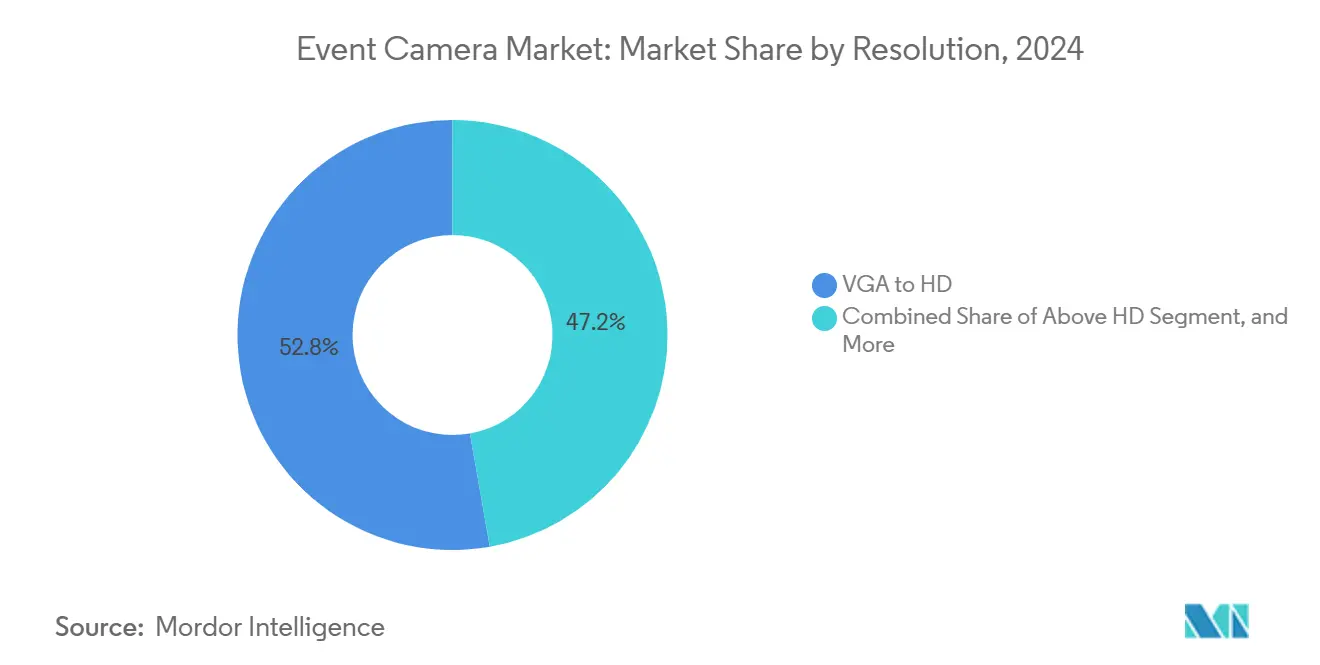

- Nach Auflösung erfassten VGA-bis-HD-Formate im Jahr 2024 einen Anteil von 52,78 % der Größe des Event Camera Marktes; Auflösungen über HD werden voraussichtlich mit einer CAGR von 15,17 % steigen.

- Nach Endverbrauchsbranche dominierte der Automobilsektor mit einem Umsatzanteil von 42,74 % im Jahr 2024, und der Gesundheits- und Biowissenschaftssektor entwickelt sich mit einer CAGR von 15,71 % bis 2030.

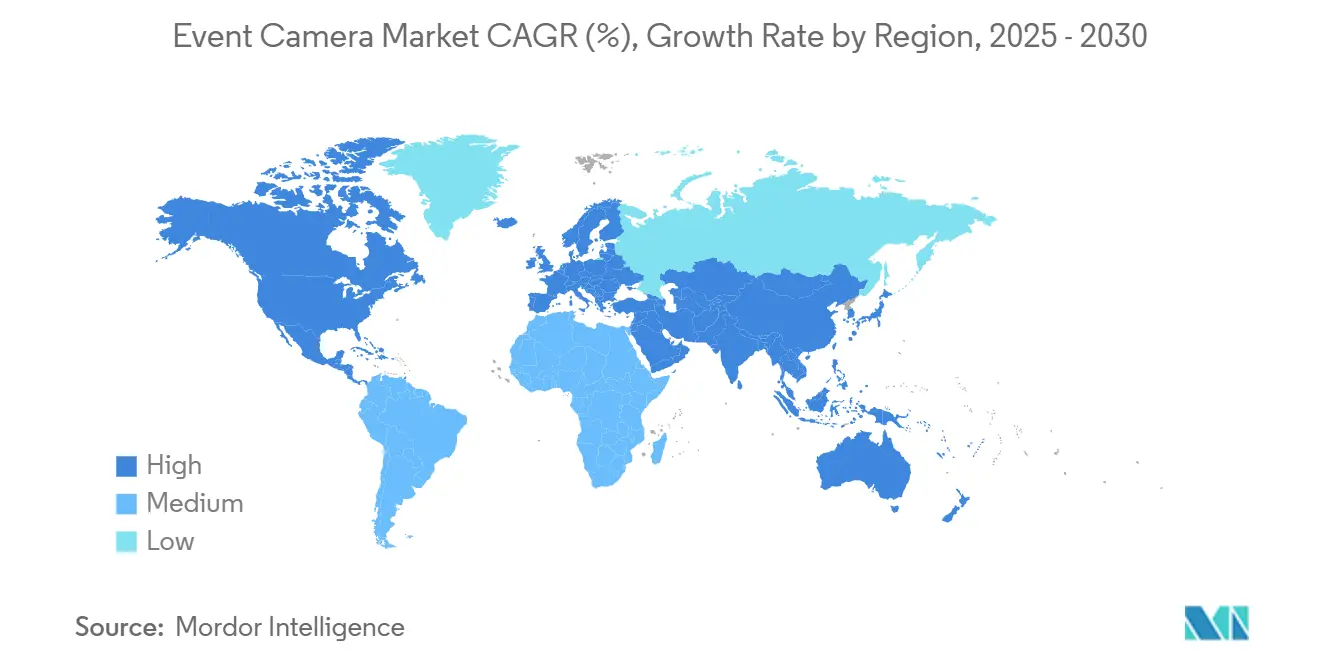

- Nach Geografie führte die asiatisch-pazifische Region mit 45,87 % des Umsatzes im Jahr 2024, während der Nahe Osten mit einer CAGR von 15,79 % die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Event Camera Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung in Sicherheitssystemen für autonome Fahrzeuge | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochgeschwindigkeits-Industrieinspektion und Automatisierung | +2.8% | Fertigungszentren im asiatisch-pazifischen Raum, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz in Headsets für erweiterte und virtuelle Realität | +2.4% | Nordamerika, Europa, Südkorea | Mittelfristig (2–4 Jahre) |

| Anstieg energiearmer, dauerhaft aktiver Bildverarbeitung für Edge-KI-IoT-Geräte | +2.1% | Global, frühe Dynamik in Smart-City-Projekten im Nahen Osten und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Event-Sensoren mit neuromorphen Prozessoren zur Reduzierung der Systemlatenz | +1.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Sensoren mit hohem Dynamikbereich bei der Überwachung unter ungünstigen Lichtverhältnissen | +1.6% | Naher Osten, Nordafrika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Sicherheitssystemen für autonome Fahrzeuge

Automobilhersteller integrieren Event Cameras in Fahrerassistenzsysteme, um bevorstehende regulatorische Fristen für die Fußgängererkennung bei Nacht zu erfüllen. Das US-amerikanische Mandat von 2024 für automatische Notbremsung unterstreicht den Bedarf an Sensoren, die unter Scheinwerferblendung und an Tunnelausfahrten leistungsfähig bleiben. Sony und Prophesee planen, im Jahr 2026 die 300-mm-Waferproduktion aufzunehmen, mit dem Versprechen von Einheiten in Automobilqualität unter USD 15.[1]Sony Semiconductor Solutions, "Sony und Prophesee kündigen gemeinsame Entwicklung von ereignisbasierten Bildsensoren an," sony.com Das Euro-NCAP-Protokoll 2025 wird Systeme belohnen, die unter extremen Lichtverhältnissen effektiv arbeiten, was die Design-Win-Aktivität weiter steigert. Die Kombination aus hohem Dynamikbereich und Mikrosekundenlatenz positioniert die Technologie als ermöglichende Komponente der nächsten Generation von Sicherheitssystemen.

Nachfrage nach Hochgeschwindigkeits-Industrieinspektion und Automatisierung

Fertigungslinien, die sich schneller als 10 m/s bewegen, erzeugen Bewegungsunschärfe für konventionelle Bildgeber; Event Cameras hingegen erfassen Kantenübergänge ohne den Bedarf an Stroboskopbeleuchtung. Ein Einsatz im Jahr 2024 in der europäischen Elektronikindustrie reduzierte Fehlausschuss um 34 % und senkte den Beleuchtungsstrombedarf um 80 %. Funktionale Sicherheitsnormen verweisen nun auf asynchrone Bildverarbeitung für gefährliche Umgebungen, was ihre Einführung in der Chemie- und Öl-und-Gas-Industrie beschleunigt.[2]Internationale Elektrotechnische Kommission, "IEC 61508 Funktionale Sicherheitsnorm," iec.ch Kollaborative Roboter reagieren innerhalb von 5 Millisekunden auf menschliche Bewegungen, wodurch Sicherheitskäfige entfallen und der Durchsatz steigt. Frühe Erfolge veranlassen Anbieter von Maschinensicht, Event-Module in Standard-Industriekameras zu integrieren.

Zunehmender Einsatz in Headsets für erweiterte und virtuelle Realität

Bewegungs-zu-Photon-Verzögerungen von mehr als 20 ms verursachen Simulatorkrankheit. Durch die Übertragung nur pixelweiser Änderungen ermöglichen Event Cameras Headsets, Aktualisierungen unter 10 ms zu liefern, wodurch der Hauptprozessor für Rendering-Aufgaben entlastet wird.[3]Meta, "Meta Quest 3 integriert Event Camera-Technologie für verbessertes Hand-Tracking," meta.com Der Ansatz reduziert den Akkuverbrauch, eine kritische Einschränkung für kabellose Geräte. Apples nächstes Headset soll diesem Beispiel folgen und die Lieferantenpipeline erweitern. Da Verbrauchergiganten Komfort und Laufzeit priorisieren, sollten die Komponentenvolumina schnell skalieren.

Anstieg energiearmer, dauerhaft aktiver Bildverarbeitung für Edge-KI-IoT-Geräte

Entfernte IoT-Knoten arbeiten häufig mit geernteter Energie. Event Cameras reduzieren den durchschnittlichen Stromverbrauch auf einstellige Milliwatt-Werte und ermöglichen so mehrjährige Einsätze mit Primärzellen. Feldtests des US Geological Survey verlängerten die Lebensdauer von Überwachungsstationen um das Achtfache durch den Wechsel von Frame-Sensoren auf andere Typen. Neuromorphe Prozessoren wie SynSense Speck verbrauchen 1,2 mW bei der Gestenerkennung. Die Kombination eröffnet Möglichkeiten in der Landwirtschaft, der Wildtierbeobachtung und in intelligenten Gebäuden, wo Verkabelung oder häufiger Batteriewechsel nicht praktikabel ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensorkosten und begrenzte Fertigungskapazität | -2.3% | Global, besonders ausgeprägt in preissensiblen Segmenten der Unterhaltungselektronik und bei kleinen und mittleren Industrieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkenntnissen in der ereignisbasierten Datenverarbeitung | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa, wo Talente für Spiking-Neuronale-Netzwerke in der Wissenschaft konzentriert sind | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher Standards für Ereignisdaten-Schnittstellen | -1.4% | Global, mit verstärkten Auswirkungen in automobilen Lieferketten, die Nordamerika, Europa und den asiatisch-pazifischen Raum umspannen | Mittelfristig (2–4 Jahre) |

| Burst-Bandbreiten-Spitzen überlasten veraltete Fahrzeugnetzwerke | -1.2% | Automobil-fokussiert, konzentriert in Nordamerika, Europa, China und Japan, wo Controller-Area-Network-Architekturen dominieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensorkosten und begrenzte Fertigungskapazität

Event Camera-Einheiten sind im Jahr 2024 zwischen USD 800 und USD 3.500 bepreist, was ihre Einführung auf hochwertige Nischen beschränkt. Nur eine Handvoll Halbleiterfabriken kann die gemischtsignal-Pixel herstellen, was die Wafer-Starts begrenzt und die Chip-Kosten über USD 20 hält. Bis Sonys 300-mm-Linie hochgefahren ist, werden industrielle und Verbraucheranwendungen auf kleinere Lieferanten angewiesen sein, was die Preise hoch hält. Beratungsschätzungen deuten auf Parität mit den Anforderungen von Global-Shutter-Bildsensoren bei Chip-Kosten unter USD 8 hin. Viele kleine Hersteller warten auf Module unter USD 500, bevor sie ihre Inspektionslinien umrüsten.

Mangel an Fachkenntnissen in der ereignisbasierten Datenverarbeitung

Adressereignis-Datenströme erfordern Kenntnisse in Spiking-Neuronalen-Netzwerken, die außerhalb der Wissenschaft selten sind. Eine IEEE-Umfrage ergab, dass nur 11 % der Entwickler eingebetteter Bildverarbeitung Produktionserfahrung mit Spiking-Netzwerken hatten, gegenüber 68 % bei Faltungsmodellen. Universitäten bieten begrenzte Lehrveranstaltungen in neuromorpher Technik an, sodass Unternehmen entweder ihr Personal umschulen oder um einen kleinen Talentpool konkurrieren müssen. Toolkits wie das Metavision SDK verkürzen die Einarbeitungszeit, beseitigen jedoch nicht den Bedarf an Expertise in der zeitlichen Kodierung. Inkompatible Zeitstempel-Konventionen zwischen Anbietern erhöhen den Integrationsaufwand und verlängern die Entwicklungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: Hybridarchitekturen gewinnen an Dynamik

Dynamic-Vision-Sensor-Plattformen führten das Umsatzwachstum mit 47,32 % im Jahr 2024 an, was hauptsächlich durch die Reife in der Fabrikinspektion und Robotik getrieben wurde. Hybrid-Event-plus-Frame-Designs werden voraussichtlich mit einer CAGR von 15,36 % wachsen, da Automobilzulieferer asynchrone Fähigkeiten in veraltete elektronische Steuergeräte nachrüsten. Die Größe des Event Camera Marktes für Hybriddesigns wird sich im Prognosezeitraum voraussichtlich ungefähr verdoppeln, was teilweise durch die 12.000 Einheiten des DAVIS346-Sensors an Forschungsgruppen und Tier-1-Automobilabors getrieben wird.

Hybridsensoren überlagern Frame-Ausgaben auf Ereignisdaten, sodass Objekterkennungsalgorithmen bestehende Faltungs-Pipelines wiederverwenden können, während Bewegungshinweise hinzugefügt werden. Farbbasierte ereignisbasierte Varianten gewannen an Bedeutung, nachdem CelePixel ein 640 × 480 Bayer-Gerät eingeführt hatte, obwohl zusätzliche Schaltkreise die Chipfläche um 40 % vergrößern. Reine Dynamic-Vision-Sensor-Module dominieren weiterhin kostenempfindliche Aufgaben, bei denen monochromatische Kantenerkennung ausreicht, aber Automobilhersteller und Unterhaltungselektronikunternehmen schätzen die Abwärtskompatibilität genug, um den Aufpreis zu zahlen. Mit steigenden Wafervolumina sollte sich die Kostenlücke zwischen den Architekturen verringern und den Event Camera Markt verbreitern.

Nach Anwendung: VR-Headsets überholen Fabriklinien

Industrielle Automatisierung und Robotik behielten im Jahr 2024 33,61 % des Anwendungsumsatzes, während Geräte für erweiterte und virtuelle Realität mit einer CAGR von 15,66 % schneller wachsen dürften. Die Validierung von Metas Quest 3 zeigte, dass Event Cameras Hand-Tracking-Latenzen unter 10 ms erreichen können, was 90-fps-Frame-Bildsensoren nicht können. Der Marktanteil des Event Camera Marktes für AR und VR ist heute noch gering, wächst jedoch schnell, da Headset-Hersteller Komfort und Akkulaufzeit priorisieren.

Das Wachstum bei der Fabrikinspektion verlangsamt sich, da die installierte Basis reift, und der Fokus verlagert sich auf fortschrittliche Fahrerassistenzsysteme, die einer Euro-NCAP-Zertifizierung unterzogen werden. Überwachungsnutzer schätzen den 120-dB-Dynamikbereich, der das Tracking von hellen Wüsten bis zu schattigen Parkdecks aufrechterhält. Drohnenhersteller schätzen den Milliwatt-Betrieb für längere Flugzeiten bei Hindernisumgehungsaufgaben. Diese segmentübergreifenden Anforderungen gewährleisten einen diversifizierten Nachfragemix, der den Event Camera Markt vor endverbrauchsbedingter Zyklizität schützt.

Nach Auflösung: Über-HD-Bereich schreitet mit neuromorphen Chips voran

VGA-bis-HD-Formate erfassten im Jahr 2024 52,78 % der Nachfrage und balancierten Pixeldichte mit den 100-Mbps-Grenzen des automobilen Ethernet. Über-HD-Datenströme werden voraussichtlich mit einer CAGR von 15,17 % wachsen, sobald 2,5-Gbps-IEEE-802.3ch-Verbindungen die Massenproduktion erreichen, wodurch die Größe des Event Camera Marktes in hochauflösenden Segmenten zunimmt. Intels Loihi 2 verarbeitete 1280 × 720 Ereignisdatenströme mit einer Latenz von 10 µs und bewies, dass Rechenleistung die Auflösung nicht mehr einschränkt.

Automobilhersteller wählen weiterhin VGA-Sensoren für die Fußgängererkennung auf 50 m Entfernung, da sie in bestehende Rechenbudgets passen. Medizinische Mikroskope und Präzisionslandwirtschaft werden frühe Anwender von Megapixel-Geräten sein, bei denen Details die Bandbreite überwiegen. Da neuromorphe Prozessoren von BrainChip und SynSense die Produktionsreife erreichen, wird die Sensorauflösung voraussichtlich weiter steigen, und die Debatte wird sich auf Kosten- und Leistungsrahmen verlagern.

Nach Endverbrauchsbranche: Gesundheitswesen gewinnt an Dynamik

Automobilnutzer generierten im Jahr 2024 42,74 % des Umsatzes dank globaler Sicherheitsvorschriften. Der Event Camera Markt profitiert nun davon, dass das Gesundheitswesen mit einer CAGR von 15,71 % wächst, da Augenkliniken und neurologische Monitore die Mikrosekundengenauigkeit nutzen. Versuche in Züricher Krankenhäusern zeigten eine frühere Erkennung diabetischer Neuropathie mithilfe ereignisbasierter Spaltlampen-Aufsätze.

Fertigung und Elektronik machten 28 % der Lieferungen in Hochgeschwindigkeits-Inspektionslinien aus, während Verteidigungsprogramme strahlungstolerante Ereignissensoren für Satelliten erkunden. Hersteller von Unterhaltungselektronik nutzen Milliwatt-Augen-Tracking-Technologie, um die Laufzeit von Smart Glasses zu verlängern. Jeder vertikale Wert repräsentiert unterschiedliche Kombinationen aus Leistung, Latenz und Dynamikbereich und unterstützt einen branchenübergreifenden Nachfragesog, der den breiteren Event Camera Markt stützt.

Geografische Analyse

Der asiatisch-pazifische Raum generierte mit 45,87 % den größten Anteil am Umsatz 2024, gestützt durch Chinas Fahrüberwachungsmandat und Japans Flughafenshuttle-Pilotprojekte. Erstausrüster in der Region skalieren schnell, treiben Komponentenvolumina und beschleunigen Lernkurven. Chinas BYD und Geely haben begonnen, Event Cameras in Exportmodelle für Europa zu spezifizieren, was ihre Führungsposition in der asiatisch-pazifischen Region stärkt.

Nordamerika erfasste rund 32 % des Umsatzes, angetrieben durch Compliance-Programme im Vorfeld der US-amerikanischen Notbremsfrist 2029. Investitionen in Halbleiter-Reinräume fördern auch die Nachfrage nach Mikrosekundeninspektion in US-amerikanischen Halbleiterfabriken. Europa hielt 18 %, wobei deutsche Automobilhersteller mit Sensor-Startups an Prototypen mit Rundumsicht zusammenarbeiten. Während sich die Einführung ausbreitet, verlangsamen fragmentierte Standards grenzüberschreitende Einführungen, bis die IEEE-P2020-Gruppe sich auf gemeinsame Ereignisdatenstrom-Formate einigt.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 15,79 %, da Saudi-Arabiens NEOM-Projekt ereignisbasierte Überwachung entlang von Wüstenkorridoren integriert und die Vereinigten Arabischen Emirate unbemannte Luftfahrzeuge für die Grenzpatrouille ausrüsten. Starke Lichtschwankungen machen einen 120-dB-Dynamikbereich unverzichtbar, und Staatsfonds sind bereit, frühe Einführungen zu finanzieren. Südamerika und Afrika bleiben im Anfangsstadium mit einem kombinierten Anteil von unter 5 %, aber Infrastrukturverbesserungen im Rahmen von Smart-City-Förderprogrammen könnten später im Jahrzehnt latente Nachfrage erschließen.

Wettbewerbslandschaft

Weniger als 25 Anbieter lieferten Anfang 2025 kommerzielle Ereignissensoren, was zu einer moderaten Marktkonzentration führte. Prophesee, iniVation und CelePixel lieferten zusammen im Jahr 2024 rund 60 % der Einheiten, doch etablierte Anbieter wie IDS Imaging und Lucid Vision Labs haben begonnen, Event-Module zu integrieren, was die Fragmentierung erhöht. Prophesees USD-50-Millionen-Serie-D sichert Kapital für die großvolumige Automobilproduktion über Sonys Waferlinie und signalisiert bevorstehende Kostensenkungen.

Die Strategie verlagert sich hin zu System-on-Chip-Lösungen, die Sensorik mit neuromorpher Datenverarbeitung integrieren. SynSenses 5-mm-Speck-Chip passt die Spiking-Beschleunigung an Milliwatt-Budgets an, während BrainChips Akida 2 sich auf die Fahrerüberwachung konzentriert. Patentanmeldungen stiegen im Jahr 2024 auf 47, wobei der Schwerpunkt hauptsächlich auf Komprimierung und Spike-Kodierung lag. Fehlende Standardisierung bleibt ein Hindernis, aber Anbieter betrachten proprietäre Ökosysteme als Kundenbindungsbarrieren.

Neue Marktteilnehmer entstehen häufig aus Universitätslabors. Opteran sammelte USD 14 Millionen ein, um insekteninspirierte Algorithmen zu kommerzialisieren, die den Rechenaufwand um 70 % reduzieren. Verteidigungsaufträge wie das Weltraumsensorprogramm der US Air Force geben kleineren Akteuren Raum zur Spezialisierung. Da Hürden beim analogen Pixeldesign bestehen bleiben, wird die Differenzierung durch vertikale Integration, algorithmisches geistiges Eigentum und Support-Ökosysteme kommen, nicht allein durch die reine Sensorfertigung.

Marktführer in der Event Camera-Branche

Prophesee SA

iniVation AG

CelePixel Technology Co., Ltd.

Lucid Vision Labs, Inc.

IDS Imaging Development Systems GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Meta brachte das Quest-4-Headset mit dualen Farb-Event Cameras und einem aktualisierten neuromorphen Koprozessor auf den Markt, wodurch die Hand-Tracking-Latenz auf 8 ms reduziert und die Akkulaufzeit im Vergleich zur Vorgängergeneration um 25 % verlängert wurde.

- Juni 2025: Die Internationale Elektrotechnische Kommission veröffentlichte eine Zwischenrichtlinie, die eine gemeinsame Zeitstempel- und Polaritätskonvention für Ereignisdatenstrom-Daten definiert, als Vorläufer des geplanten IEC-62941-1-Standards 2027 für den neuromorphen Bildverarbeitungsaustausch.

- April 2025: Bosch begann mit der Serienproduktion von Fahrerüberwachungssystemen, die neuromorphe BrainChip-Akida-2-Prozessoren in Verbindung mit Event Cameras integrieren, und markierte damit den ersten Tier-1-Rollout vollständig Spike-basierter Wahrnehmung in Personenfahrzeugen.

- Februar 2025: Sony und Prophesee begannen Pilotläufe auf der 300-mm-Waferlinie und lieferten die ersten Ereignissensor-Muster in Automobilqualität an Continental zur Validierung in Modulen zur Fußgängererkennung bei Nacht.

Berichtsumfang des globalen Event Camera Marktes

Der Bericht über den Event Camera Markt ist segmentiert nach Sensortechnologie (Dynamic Vision Sensor, Dynamic and Active Pixel Vision Sensor, farbbasierter ereignisbasierter Bildsensor, Hybrid-Event-plus-Frame-Sensor), Anwendung (autonome Fahrzeuge und ADAS, industrielle Automatisierung und Robotik, Überwachung und Sicherheit, AR- und VR-Geräte, Drohnen und UAVs), Auflösung (QVGA und darunter, VGA bis HD, über HD), Endverbrauchsbranche (Automobil, Fertigung und Elektronik, Unterhaltungselektronik, Verteidigung und Luft- und Raumfahrt, Gesundheit und Biowissenschaften) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dynamic Vision Sensor (DVS) |

| Dynamic and Active Pixel Vision Sensor (DAVIS) |

| Farbbasierter ereignisbasierter Bildsensor |

| Hybrid-Event- und Frame-Sensor |

| Autonome Fahrzeuge und ADAS |

| Industrielle Automatisierung und Robotik |

| Überwachung und Sicherheit |

| AR- und VR-Geräte |

| Drohnen und UAVs |

| QVGA und darunter |

| VGA bis HD |

| Über HD |

| Automobil |

| Fertigung und Elektronik |

| Unterhaltungselektronik |

| Verteidigung und Luft- und Raumfahrt |

| Gesundheit und Biowissenschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortechnologie | Dynamic Vision Sensor (DVS) | ||

| Dynamic and Active Pixel Vision Sensor (DAVIS) | |||

| Farbbasierter ereignisbasierter Bildsensor | |||

| Hybrid-Event- und Frame-Sensor | |||

| Nach Anwendung | Autonome Fahrzeuge und ADAS | ||

| Industrielle Automatisierung und Robotik | |||

| Überwachung und Sicherheit | |||

| AR- und VR-Geräte | |||

| Drohnen und UAVs | |||

| Nach Auflösung | QVGA und darunter | ||

| VGA bis HD | |||

| Über HD | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Fertigung und Elektronik | |||

| Unterhaltungselektronik | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Gesundheit und Biowissenschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Event Camera Markt im Jahr 2025?

Die Größe des Event Camera Marktes beträgt im Jahr 2025 USD 5,13 Milliarden und wird sich bis 2030 voraussichtlich verdoppeln.

Was treibt die Einführung in autonomen Fahrzeugen an?

Vorschriften, die eine zuverlässige Fußgängererkennung bei Nacht fordern, lenken Automobilhersteller hin zu Event Cameras mit hohem Dynamikbereich, die innerhalb von Mikrosekunden reagieren können.

Welche Region wird bis 2030 am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich eine CAGR von 15,79 % verzeichnen, angetrieben durch Smart-City-Überwachung und den Einsatz unbemannter Luftfahrzeuge.

Welches Anwendungssegment weist die höchste Wachstumsrate auf?

Geräte für erweiterte und virtuelle Realität expandieren mit einer CAGR von 15,66 % dank einer Bewegungs-zu-Photon-Leistung unter 10 ms und einem geringeren Stromverbrauch der Headsets.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Sensorkosten und ein Mangel an Ingenieuren mit Kenntnissen in der Entwicklung Spiking-Neuronaler-Netzwerke bleiben die größten Hindernisse.

Wie reduzieren Event Cameras den Stromverbrauch in IoT-Geräten?

Sie übertragen nur Pixeländerungsdaten, was eine dauerhaft aktive Bildverarbeitung bei einstelligen Milliwatt-Werten ermöglicht, die eine mehrjährige Akkulaufzeit unterstützt.

Seite zuletzt aktualisiert am: