Marktgröße und Marktanteil im Bereich Skoliose-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

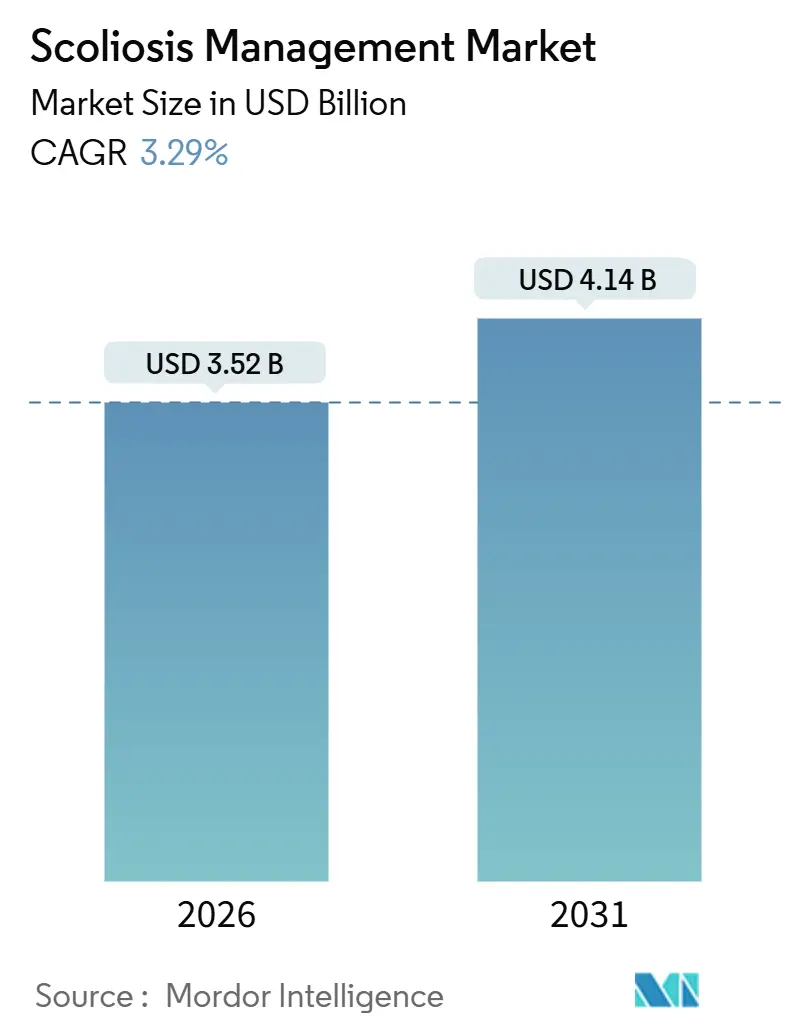

| Marktgröße (2026) | 3.52 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

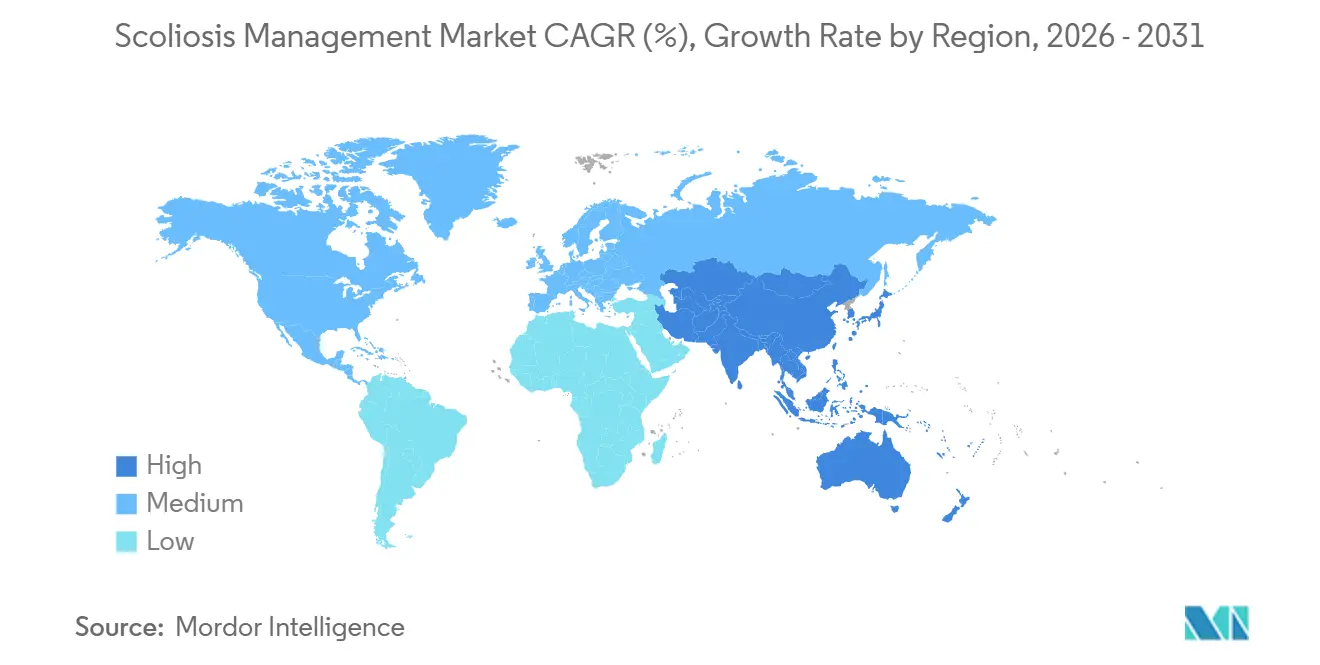

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Skoliose-Management von Mordor Intelligence

Die Marktgröße für Skoliose-Management wird im Jahr 2026 auf 3,52 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 3,29 % während des Prognosezeitraums (2026–2031) einen Wert von 4,14 Milliarden USD erreichen.

Orthesensysteme bleiben der primäre Umsatztreiber; Wirbelsäulensysteme verzeichnen jedoch ein beschleunigtes Wachstum, da Chirurgen und Kostenträger zunehmend bewegungserhaltenden Implantaten den Vorzug geben, die langfristige Ergebnisse für die Lebensqualität adressieren. Darüber hinaus lenken ausgeweitete Screening-Programme für Jugendliche mehr leichte Fälle in konservative Behandlungspfade. Die Einführung von 3D-gedruckten individuellen Orthesen, robotergestützter Fusion und KI-gestützter Röntgenbildanalyse verbessert die klinische Entscheidungsfindung, reduziert Revisionsraten und verbessert die Therapietreue der Patienten. Diese Fortschritte unterstützen insgesamt ein stetiges, wenn auch moderates Umsatzwachstum. Die regionale Entwicklung variiert erheblich: Nordamerika führt weiterhin beim Umsatz, gestützt durch starke Erstattungsrahmen für die vertebrale Körpertethering-Methode. Im Gegensatz dazu entwickelt sich die Asien-Pazifik-Region zum am schnellsten wachsenden Markt, angetrieben durch institutionalisierte Schulscreening-Programme und ausgebaute pädiatrische orthopädische Kapazitäten in wichtigen Märkten wie China, Indien und Japan. Die Wettbewerbslandschaft ist mäßig konzentriert, wobei einige vertikal integrierte Wirbelsäulenunternehmen sich auf posteriore Fixierung und Tethersysteme konzentrieren. Es bestehen jedoch erhebliche Chancen bei sensorgestützten Orthesen, hybriden Exoskeletten und KI-gestützter Progressionsanalytik.

Wichtigste Erkenntnisse des Berichts

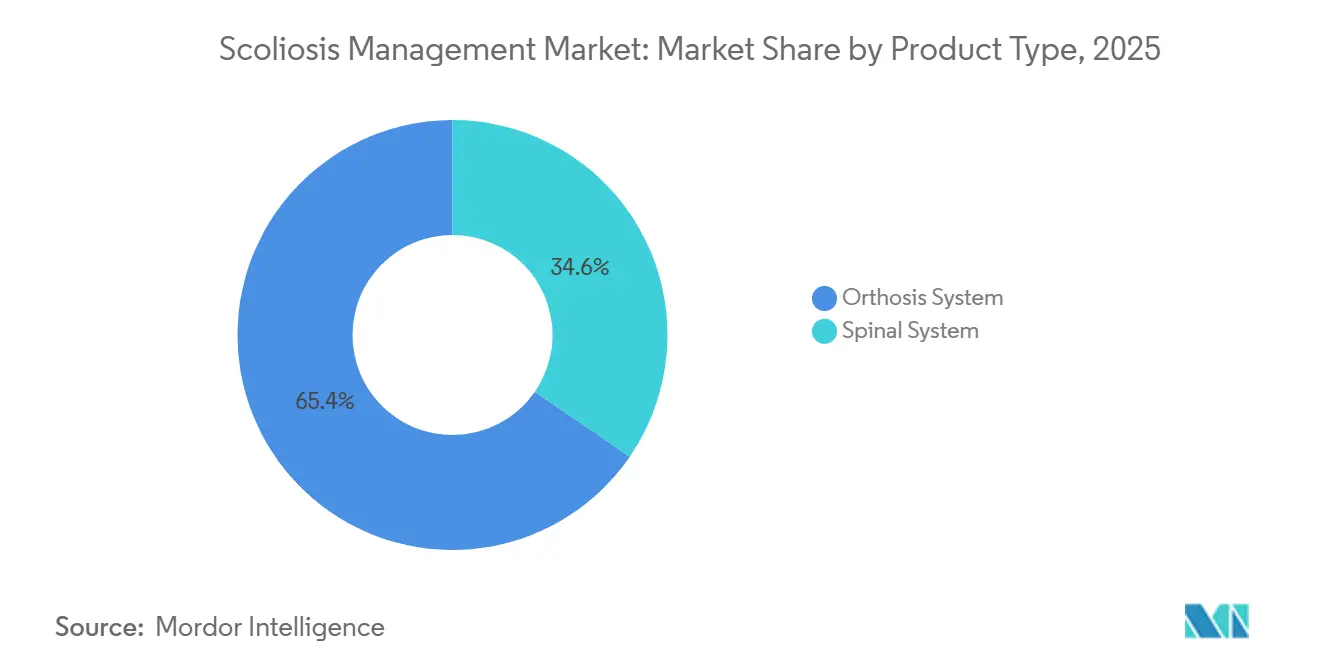

- Nach Produkttyp entfielen 65,41 % des Umsatzes im Jahr 2025 auf Orthesensysteme, während Wirbelsäulensysteme bis 2031 die höchste CAGR von 5,21 % verzeichneten.

- Nach Krankheitstyp entfielen 75,12 % der Fälle im Jahr 2025 auf idiopathische Skoliose, und das Segment wächst mit einer CAGR von 5,88 %.

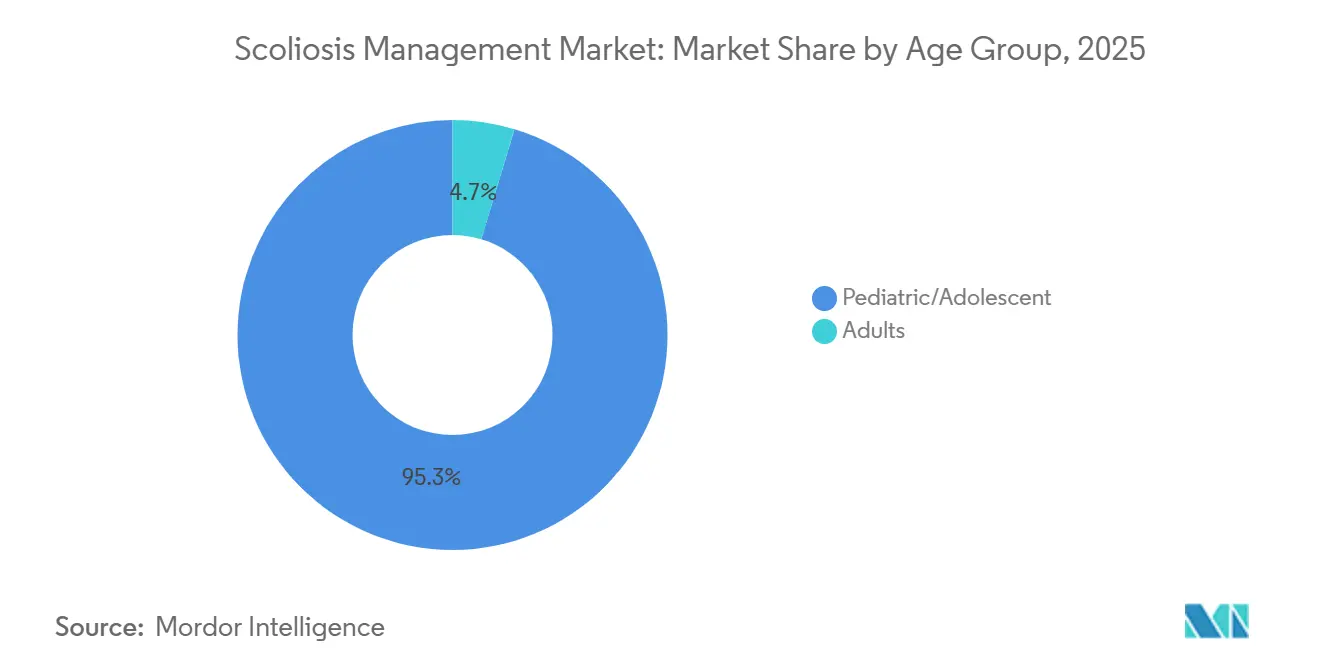

- Nach Altersgruppe entfielen 95,34 % der installierten Basis im Jahr 2025 auf pädiatrische und adoleszente Patienten, die bis 2031 voraussichtlich um 6,54 % wachsen werden.

- Nach Endnutzer entfielen 55,93 % der Ausgaben im Jahr 2025 auf Fachkliniken und orthopädische Zentren, während Krankenhäuser mit einer CAGR von 6,32 % das schnellste Wachstum aufgrund komplexer Frühonset- und neuromuskulärer Fälle verzeichneten.

- Nach Geografie entfielen 49,15 % des globalen Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik die höchste regionale CAGR von 5,09 % verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Skoliose-Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Erkennungs- und Screening-Raten für adoleszente idiopathische Skoliose | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Japan, Südkorea) und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Evidenz der Stufe I für die Wirksamkeit von Orthesen und verbesserte Compliance-Überwachung | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg bewegungserhaltender Skoliose-Operationen (vertebrales Körpertethering) und dynamischer Korrekturoptionen | +1.2% | Nordamerika, Ausbreitung nach Europa und städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Robotik/Navigation und Niedrigdosis-3D-Bildgebung in Deformitäts-Workflows | +0.7% | Global, frühe Einführung in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Röntgenbildanalyse zur Beschleunigung von Triage- und Nachsorgeentscheidungen | +0.5% | Nordamerika, Europa, Kernmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digital gestaltete und 3D-gedruckte individuelle thorakolumbosakrale Orthesen zur Verbesserung von Komfort und Therapietreue | +0.4% | Global, mit schnellerer Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Wachsende Erkennungs- und Screening-Raten für adoleszente idiopathische Skoliose

Obligatorische Screening-Programme in Japan, Südkorea und mehreren chinesischen Provinzen identifizieren Kurven mit Cobb-Winkeln von 10°–25°, bei denen eine Orthesenversorgung noch eine Operation abwenden und das Wachstum erhalten kann. Prävalenzdaten deuten darauf hin, dass 2 %–3 % der schulpflichtigen Kinder eine idiopathische Skoliose aufweisen, jedoch schreitet nur ein Zehntel bis zur chirurgischen Schwelle fort, was das Volumenspotenzial für konservative Hilfsmittel unterstreicht. In den Vereinigten Staaten haben Bundesstaaten, die 2024–2025 das Screening wieder eingeführt haben, die Erkennungspipelines erweitert, und Fachgesellschaften befürworten opportunistisches Screening bei pädiatrischen Vorsorgeuntersuchungen. Niedrigdosis-EOS-Bildgebung reduziert die kumulative Strahlenbelastung um bis zu 90 % und ermöglicht eine serielle Überwachung ohne erhöhtes Krebsrisiko. Die daraus resultierenden Register speisen Modelle des maschinellen Lernens, die das Progressionsrisiko stratifizieren und die Ressourcenzuweisung sowohl für Orthesen als auch für Operationen verfeinern.

Evidenz der Stufe I für die Wirksamkeit von Orthesen und verbesserte Compliance-Überwachung

Eine Neuanalyse der randomisierten BrAIST-Studie aus dem Jahr 2024 bestätigte, dass das Tragen von Orthesen ≥ 18 Stunden täglich die Progression zur Operation um 56 % reduziert, wodurch die Orthesentherapie von einer Tradition zu einem evidenzbasierten Standard wird. Reale Daten zeigen eine mediane Tragezeit von 12 Stunden – eine Lücke, die durch Orthesen mit eingebetteten Temperatur- und Bewegungssensoren adressiert wird, die Adherenzdaten an Cloud-Dashboards übertragen und die Compliance in Pilotprogrammen um 15 %–20 % steigern. US-amerikanische Versicherer knüpfen Erstattungen an objektive Tragezeitmetriken, was die Verantwortlichkeit bei Patienten, Orthopädietechnikern und Kostenträgern erhöht. Schroth- und andere Übungsprogramme ergänzen Orthesen durch Verbesserung der Rumpfmuskelausdauer, aber die Integration außerhalb spezialisierter europäischer Zentren variiert. Insgesamt stabilisieren diese Dynamiken die Orthesennutzung trotz aufkommender chirurgischer Alternativen.

Anstieg bewegungserhaltender Skoliose-Operationen (vertebrales Körpertethering) und dynamischer Korrekturoptionen

Die humanitäre Geräteausnahme der FDA wurde 2019 für das vertebrale Körpertethering gewährt, und die jährlichen Fallzahlen in den USA sind dank erweiterter Chirurgenausbildung und selektiver Kostenträgerdeckung um 40 % gestiegen. Das vertebrale Körpertethering erhält die segmentale Beweglichkeit, weist jedoch eine Tether-Bruchrate von 24 % nach 5 Jahren auf, was die Entwicklung ermüdungsresistenter Polymere und strengerer Patientenauswahlprotokolle vorantreibt. Dynamische Systeme wie ApiFix und Jazz-Bänder bieten alternative lastverteilende Konstrukte, hinken dem vertebralen Körpertethering jedoch in Bezug auf Evidenztiefe und Erstattungsdurchsetzung hinterher. Premiumpreise und enge Indikationen begrenzen die Gesamtzahl der Eingriffe, doch Halo-Effekte verbessern das Vertrauen der Chirurgen in bewegungserhaltende Konzepte und fördern indirekt die Innovation bei Wirbelsäulensystemen. Langfristig könnten erfolgreiche Haltbarkeitsdaten den Markt für Skoliose-Management bedeutsam in Richtung wachstumsfreundlicher Implantate verschieben.

Integration von Robotik/Navigation und Niedrigdosis-3D-Bildgebung in Deformitäts-Workflows

Robotersysteme wie Mazor X reduzieren Pedikelschrauben-Fehlpositionierungen auf unter 2 % und verkürzen die Operationszeit um 15–20 Minuten, was die Patientenergebnisse verbessert und die gebündelten Wirtschaftlichkeitsaspekte reduziert. Krankenhäuser amortisieren Kapitalkosten von über 1 Million USD über ein hohes Volumen an Deformitätsfällen, und Serviceverträge binden Anbieter an ergebnisbasierte Beschaffung. In Kombination mit 3D-Bildgebung kann die intraoperative Verifikation ohne zusätzliche Strahlenbelastung oder Umlagerung durchgeführt werden, was die Workflow-Effizienz steigert. Die FDA-Akzeptanz von reinen Software-Upgrades beschleunigt die KI-gestützte Trajektorienplanung, die Wirbelrotation und Knochendichte einbezieht. Da Kostenträger niedrigere Komplikationsraten honorieren, gewinnt die robotergestützte Deformitätskorrektur an führenden Zentren strategische Bedeutung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Orthesen-Therapietreue in der Praxis und Auswirkungen auf die Lebensqualität | -0.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Langzeithaltbarkeitsbedenken beim vertebralen Körpertethering sowie restriktive Kostenträgerpolitik | -0.7% | Nordamerika, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Fallkosten für fortschrittliche Deformitätstechnologien | -0.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Jährliche Verteilungsbeschränkungen der humanitären Geräteausnahme und Kapazitätsengpässe bei pädiatrischen Subspezialisten | -0.3% | Nordamerika, selektive Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Orthesen-Therapietreue in der Praxis und Auswirkungen auf die Lebensqualität

Sensorstudien in sechs US-amerikanischen Zentren ergaben eine mediane tägliche Orthesentragezeit von 11,2 Stunden, deutlich unter dem Verschreibungsrichtwert von 18 Stunden und unzureichend, um die Kurvenprogression einzudämmen[1]The Spine Journal, "Therapietreue bei der Orthesenversorgung bei adoleszenter idiopathischer Skoliose in der Praxis," spinejournal.com. Wärmeentwicklung, eingeschränkte Sportteilnahme und sichtbare Konturen beeinträchtigen die Compliance von Jugendlichen und erzeugen Abbruchraten von > 30 % in der Routinepraxis. Lebensqualitätswerte auf PedsQL und SRS-22 sinken während der Orthesenversorgung und erholen sich erst nach der Behandlung, was die psychosozialen Kosten verdeutlicht. Versicherer verlangen nun objektive Tragezeitdaten für die Genehmigung von Ersatzleistungen, was Orthopädietechniker unter Druck setzt, die Passform zu optimieren und Verhaltenscoaching anzubieten. Solange Komfort und Therapietreue nicht konvergieren, bleibt die Wirksamkeit von Orthesen im Markt für Skoliose-Management unter ihrem klinischen Potenzial.

Sicherheits- und Langzeithaltbarkeitsbedenken beim vertebralen Körpertethering sowie restriktive Kostenträgerpolitik

Eine Metaanalyse aus dem Jahr 2025, die 1.200 Patienten umfasste, berichtete von einer Tether-Bruchrate von 24 % und einer Revisionsbelastung von 15 % nach 5 Jahren, was den frühen Optimismus für das vertebrale Körpertethering erschütterte. Kommerzielle Versicherer stufen das vertebrale Körpertethering außerhalb enger Kurvenfenster als experimentell ein, was zu häufigen Ablehnungen der Vorabgenehmigung führt. Die Krankenhausmarge leidet, wenn Implantatkosten von 15.000–20.000 USD der Erstattung für Fusionen entsprechen, was Investitionen in die Ausbildung dämpft. Langzeitdaten zur Bandscheibengesundheit und zur Kinematik benachbarter Segmente sind nach wie vor spärlich, was Kostenträger vorsichtig hält. Sofern sich die Haltbarkeit nicht nachweislich verbessert, wird das Volumenwachstum beim vertebralen Körpertethering hinter den anfänglichen Erwartungen zurückbleiben und seinen Beitrag zum Markt für Skoliose-Management dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Orthesen weicht der Wirbelsäuleninnovation

Orthesensysteme machten 2025 65,41 % des Umsatzes aus, doch Wirbelsäulensysteme werden sie mit einer CAGR von 5,21 % übertreffen, was zeigt, wie der Wert in Richtung bewegungserhaltender Implantate migriert, die eine dauerhafte Korrektur versprechen. Im Bereich der Orthesen gewinnen digital gestaltete und 3D-gedruckte thorakolumbosakrale Orthesen frühe Anwender, indem sie Fertigungszyklen verkürzen und die kosmetische Attraktivität verbessern. Nachtorthesen gewinnen bei sozial sensiblen Jugendlichen an Bedeutung, aber Kostenträger zögern oft, evidenzarme Designs zu erstatten, was die Durchdringung begrenzt. Wirbelsäulensysteme sind aufgeteilt in posteriore Fixierungsstandards, aufkommendes vertebrales Körpertethering und dynamische Konstrukte. Die starre Fusion behält ihren chirurgischen Anteil, aber Geräte der nächsten Generation erzielen Premiumpreise und treiben die Marktgröße für Implantate im Bereich Skoliose-Management nach oben, selbst bei moderaten Eingriffszahlen. Ermöglichende Technologien – Navigation, Robotik, Orthobiologika – schichten inkrementelle Umsätze auf und ermöglichen es integrierten Anbietern, die gesamte chirurgische Episode zu monetarisieren.

Das sekundäre Wachstum des Marktanteils für Skoliose-Management innerhalb der Wirbelsäulensysteme stammt von wachstumsfreundlichen Stäben und hybriden posterioren Bändern für die frühkindliche Skoliose. Obwohl die Inzidenz gering ist, treiben die Komplexität die durchschnittlichen Verkaufspreise der Geräte über 30.000 USD, was eine Nischenprofitabilität unterstützt. Orthobiologika werden in Fusionsfälle eingebunden, um die Arthrodese zu beschleunigen und Nebenerlöse zu generieren. Insgesamt bleibt die Orthese das volumenmäßige Rückgrat, aber Wirbelsäulensysteme erfassen überproportionalen Wert und Innovation – eine Dualität, die bis 2031 anhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Idiopathische Skoliose dominiert Volumen und Wachstum

Idiopathische Skoliose machte 2025 75,12 % der Fälle aus und wächst mit einer CAGR von 5,88 %, angetrieben durch universelles Jugendscreening und erhöhte elterliche Wachsamkeit. Die Untersegmentierung zeigt, dass die adoleszente idiopathische Skoliose dominiert, da ihre Prävalenz in der Pubertät ihren Höhepunkt erreicht, während infantile und juvenile Varianten seltener sind. Kongenitale und neuromuskuläre Kurven tragen ein geringeres Volumen bei, generieren jedoch aufgrund der chirurgischen Komplexität und verlängerter Krankenhausaufenthalte höhere Fallerlöse. Degenerative Erwachsenenskoliose expandiert mit alternden Bevölkerungen, aber viele Fälle werden konservativ behandelt, was die Geräteanfrage dämpft.

Die Marktgröße für Skoliose-Management bei idiopathischen Kurven ist bereit, sich weiter auszudehnen, da Werkzeuge des maschinellen Lernens die Progressionsvorhersage verbessern und eine proaktive Orthesenversorgung statt abwartender Beobachtung ermöglichen. Genetische Erkenntnisse entstehen, sind aber noch nicht praxisverändernd. Bei kongenitalen und neuromuskulären Fällen halten wachstumsfreundliche Instrumente Premium-Durchschnittsverkaufspreise aufrecht und erhöhen die durchschnittlichen Eingriffkosten, was das gesamte Marktwachstum für Skoliose-Management trotz kleinerer Patientenzahlen unterstützt.

Nach Altersgruppe: Pädiatrische Dominanz spiegelt die Krankheitsepidemologie wider

Pädiatrische und adoleszente Patienten machten 2025 95,34 % der installierten Basis aus und werden bis 2031 um 6,54 % zunehmen, was den kindlichen Krankheitsbeginn und den klinischen Imperativ widerspiegelt, vor der Skelettreife zu intervenieren. Frühonset-Fälle erfordern zwar wenige, aber wiederkehrende Verlängerungen oder magnetische Anpassungen, was annuitätsartige Erlöse erzeugt, die den Wachstumsanteil von Skoliose-Management-Geräten erhöhen. Erwachsene Skoliose-Fälle tragen marginal zum Gesamtvolumen bei, ziehen jedoch Branchenaufmerksamkeit auf sich, da Selbstzahler minimal-invasive Korrekturen suchen, die eine schnelle Rückkehr zur Arbeit versprechen.

Versicherungsunterschiede begünstigen die pädiatrische Behandlung, und elterliche Interessenvertretung beschleunigt die Einführung fortschrittlicher Orthesen und des vertebralen Körpertetherings. Erwachsenenindikationen sehen sich strengerer Kostenträgerprüfung und erhöhten Komorbiditätsrisiken gegenüber, was die Vorabgenehmigungszyklen verlängert. Die Marktdynamik neigt daher weiterhin zur Pädiatrie und stärkt die Anbieterpriorität rund um kinderspezifische Produktlinien, Stipendienausbildung und familienorientiertes digitales Engagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken führen, Krankenhäuser beschleunigen

Fachkliniken und orthopädische Zentren erfassten 2025 55,93 % der Ausgaben und profitieren von integrierter Bildgebung, Orthesenversorgung und chirurgischer Planung unter einem Dach, während Krankenhaussysteme mit 6,32 % expandieren, da komplexe neuromuskuläre und Frühonset-Fälle in tertiäre Zentren zentralisiert werden. Ambulante Operationszentren gewinnen bei unkomplizierten Fusionen bei adoleszenter idiopathischer Skoliose aufgrund geringerer Gemeinkosten Marktanteile, aber die Fallkomplexität begrenzt ihre Fähigkeit, schwere Deformitäten zu behandeln. Krankenhäuser gewinnen Einfluss durch gebündelte Zahlungen, die Implantate, Chirurgenhonorare und Einrichtungskosten abdecken, was zur Standardisierung auf kosteneffektive Technologien zwingt.

Telemedizin-Plattformen erweitern die Reichweite von Fachkliniken, indem sie virtuelle Bewertungen mit lokaler Orthesenherstellung kombinieren, doch Haftungsbedenken schränken die vollständige klinische Delegation ein. Orthopädietechniklabore sehen sich Margendruck durch direkt an Verbraucher gerichtete Orthesen-Startups gegenüber, was einen Schwenk zu hochwertigerem 3D-Druck und der Integration von Compliance-Sensoren veranlasst. Insgesamt bleibt die Endnutzerlandschaft im Fluss, aber Fachkliniken behalten den Volumensmotor, und Krankenhäuser akkumulieren Umsatzdichte durch hochakute Interventionen.

Geografische Analyse

Nordamerika generierte 2025 49,15 % des globalen Umsatzes, angetrieben durch robuste kommerzielle Krankenversicherungsdeckung, fortgeschrittene Chirurgenausbildung und frühe Einführung von Robotik und vertebralem Körpertethering. Universelle Gesundheitssysteme in Kanada finanzieren die Skoliose-Versorgung, setzen jedoch Kapazitätsobergrenzen, die Wartezeiten über 12 Monate verlängern, was einige Patienten dazu veranlasst, für schnellere Behandlungen die Grenze zu überqueren. Mexikos expandierender privater Versicherungssektor zieht US-amerikanische Medizintouristen an, die kostengünstigere Orthesen und Fusionen ohne Qualitätseinbußen suchen.

Europa zeigt eine gemischte Leistung: Deutschland, Frankreich und das Vereinigte Königreich bieten vollständige öffentliche Deckung für Orthesen und Operationen, doch Budgetbeschränkungen in Süd- und Osteuropa verlangsamen die Einführung fortschrittlicher Geräte. Die Umsetzung der EU-Medizinprodukteverordnung im Jahr 2024 verschärfte die Marktüberwachung nach dem Inverkehrbringen, verzögerte einige Markteinführungen, verbesserte jedoch die Patientensicherheit[2]Europäische Wirbelsäulenstudiengruppe, "Jahresbericht des EU-Deformitätsregisters," essg.eu. Schroth-basierte Übungsprotokolle dämpfen die Orthesenvolumina in deutschsprachigen Regionen und lenken den Markt für Skoliose-Management in Richtung konservativerer Versorgung.

Asien-Pazifik verzeichnet mit 5,09 % die schnellste CAGR bis 2031, da China, Indien und Japan Schulscreening institutionalisieren und pädiatrische orthopädische Zentren ausbauen[3]Nationale Gesundheitssicherheitsverwaltung Chinas, "Aktualisierung der nationalen Erstattungsliste," nhsa.gov.cn. Chinas Aufnahme der Skoliose-Chirurgie in die Erstattung im Jahr 2024 reduzierte den Eigenanteil der Patienten auf 30 % und stimulierte die Verfahrensnachfrage. Inländische Gerätehersteller bieten Implantate zu 40 % unter dem Preis westlicher Marktführer an, was die Durchdringung in Städten der zweiten und dritten Reihe beschleunigt. Indien verzeichnet eine wachsende Einführung von 3D-gedruckten Orthesen in der Mittelschicht, obwohl der Mangel an pädiatrischen Subspezialisten das komplexe chirurgische Wachstum hemmt.

Der Nahe Osten und Afrika bleiben unterversorgt, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate aufgrund ölfinanzierter Gesundheitsbudgets und expatriierter Chirurgentalente als regionale Drehscheiben fungieren. Der Privatsektor Südafrikas bietet fortschrittliche Versorgung, während öffentliche Krankenhäuser aufgrund von Ressourcenbeschränkungen nur schwere Fälle behandeln. Südamerika weist Exzellenznischen in Brasilien und Argentinien auf, aber hohe Importzölle erhöhen die Gerätepreise um 20 %–40 %, was die ländliche Einführung dämpft. Währungsvolatilität erschwert Preisstrategien für multinationale Unternehmen, die im Markt für Skoliose-Management tätig sind.

Wettbewerbslandschaft

Der Markt für Skoliose-Management ist mäßig konzentriert. Medtronic, OrthoPediatrics und Orthofix verankern Portfolios für posteriore Fixierung, wachstumsfreundliche Stäbe und Robotik, während Boston Orthotics & Prosthetics und Össur die regionale Orthesenherstellung dominieren. Integrierte Akteure nutzen klinische Evidenz und Chirurgenausbildungs-Ökosysteme, um installierte Basen zu verankern, und melden Patente auf KI-gestützte Planung, bioabsorbierbare Tether und intelligente Orthesen an, die Adherenzdaten streamen. Akquisitionen von Digital-Health-Startups wandeln einmalige Implantatverkäufe in wiederkehrende Softwareerlöse um und bringen Anbieter mit Kostenträgern in Einklang, die wertbasierte Versorgung fordern.

Aufkommende Disruptoren fordern Marktführer heraus, indem sie telemedizinisch verknüpfte Versandorthesen zu halben Kosten anbieten, obwohl Bedenken hinsichtlich der Passgenauigkeit die klinische Befürwortung dämpfen. Nischengerätehersteller zielen mit patientenspezifischen Implantaten, die mittels additiver Fertigung hergestellt werden, auf kongenitale und syndromische Deformitäten ab und umgehen Lagerkosten. Regulierungsbehörden beschleunigen die Zulassung von KI-Software über digitale Gesundheitspfade und fördern neue Marktteilnehmer, die sich auf Röntgenbildanalytik und Fernüberwachung konzentrieren. Der Wettbewerbsdruck steigt, da Krankenhäuser und Versicherer die Vertragsgestaltung an Ergebnisse und patientenberichtete Metriken knüpfen, was alle Anbieter zwingt, Programme für reale Evidenz aufrechtzuerhalten.

Marktführer im Bereich Skoliose-Management

Boston Orthotics & Prosthetics

Medtronic

Össur

DM Orthotics

Orthofix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OrthoPediatrics Corp. brachte sein neues VerteGlide Wirbelsäulenwachstumsführungssystem auf den Markt, ein speziell zur Behandlung der frühkindlichen Skoliose (EOS) bei Kindern in den Vereinigten Staaten entwickeltes Produkt. Das System stellte das 80. Produkt des Unternehmens dar, das ausschließlich für pädiatrische orthopädische Erkrankungen entwickelt wurde.

- Mai 2023: Globus Medical, Inc., eines der führenden Unternehmen für muskuloskelettale Lösungen, brachte das REFLECT Skoliose-Korrektursystem auf den Markt, das von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde als erstes humanitäres Gerät des Unternehmens zugelassen wurde. REFLECT ist darauf ausgelegt, progressive Skoliose bei jungen Patienten zu korrigieren und dabei die Beweglichkeit zu erhalten, die Stabilität aufrechtzuerhalten und zukünftiges moduliertes Wachstum zu ermöglichen.

Berichtsumfang des globalen Marktes für Skoliose-Management

Gemäß dem Berichtsumfang umfasst das Skoliose-Management die Überwachung und Behandlung einer abnormalen seitlichen Wirbelsäulenkrümmung. Behandlungsoptionen umfassen Beobachtung, Orthesenversorgung oder Operation, abhängig von Schweregrad und Progression. Das Ziel ist es, die Progression zu verhindern und die Wirbelsäulenausrichtung sowie die Funktion zu verbessern.

Der Markt für Skoliose-Management ist segmentiert nach Produkttyp (Orthesensystem und Wirbelsäulensystem), Krankheitstyp (Idiopathisch, Kongenital, Neuromuskulär und Degenerativ), Altersgruppe (Pädiatrisch/Adoleszent und Erwachsene), Endnutzer (Krankenhäuser, Ambulante Operationszentren, Fachkliniken und Orthopädie- und Prothetiklabore) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Orthesensystem | Thorakolumbosakrale Orthese |

| Zervikothorakolumbosakrale Orthese | |

| Lumbosakrale Orthese | |

| Nachtorthesen | |

| Dynamische weiche/flexible Orthesen | |

| Wirbelsäulensystem |

| Idiopathische Skoliose |

| Kongenitale Skoliose |

| Neuromuskuläre Skoliose |

| Degenerative (Erwachsenen-)Skoliose |

| Pädiatrisch/Adoleszent |

| Erwachsene |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken / Orthopädische Zentren |

| Orthopädie- und Prothetiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Orthesensystem | Thorakolumbosakrale Orthese |

| Zervikothorakolumbosakrale Orthese | ||

| Lumbosakrale Orthese | ||

| Nachtorthesen | ||

| Dynamische weiche/flexible Orthesen | ||

| Wirbelsäulensystem | ||

| Nach Krankheitstyp | Idiopathische Skoliose | |

| Kongenitale Skoliose | ||

| Neuromuskuläre Skoliose | ||

| Degenerative (Erwachsenen-)Skoliose | ||

| Nach Altersgruppe | Pädiatrisch/Adoleszent | |

| Erwachsene | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken / Orthopädische Zentren | ||

| Orthopädie- und Prothetiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Skoliose-Management im Jahr 2026?

Er beläuft sich auf 3,52 Milliarden USD mit einer prognostizierten CAGR von 3,29 % bis 2031.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Wirbelsäulensysteme expandieren mit einer CAGR von 5,21 % und übertreffen damit Orthesengeräte.

Warum dominiert idiopathische Skoliose das Volumen?

Universelles Jugendscreening identifiziert die meisten Kurven, wodurch idiopathische Fälle 75,12 % der Inzidenz im Jahr 2025 ausmachen.

Was treibt das schnelle Wachstum in Asien-Pazifik an?

Obligatorisches Schulscreening und ausgeweitete Erstattung in China, Indien und Japan erzeugen eine regionale CAGR von 5,09 %.

Wie verbessern intelligente Orthesen die Ergebnisse?

Eingebettete Sensoren liefern objektive Tragezeitdaten und steigern die Therapietreue in Pilotprogrammen um bis zu 20 %.

Was sind die Haupthindernisse für die Einführung des vertebralen Körpertetherings?

Bedenken hinsichtlich Tether-Brüchen und restriktive Kostenträgerpolitik verlangsamen die Einführung trotz bewegungserhaltender Vorteile.

Seite zuletzt aktualisiert am: