Scherenhebebühnen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Scherenhebebühnen-Markt Analyse von Mordor Intelligence

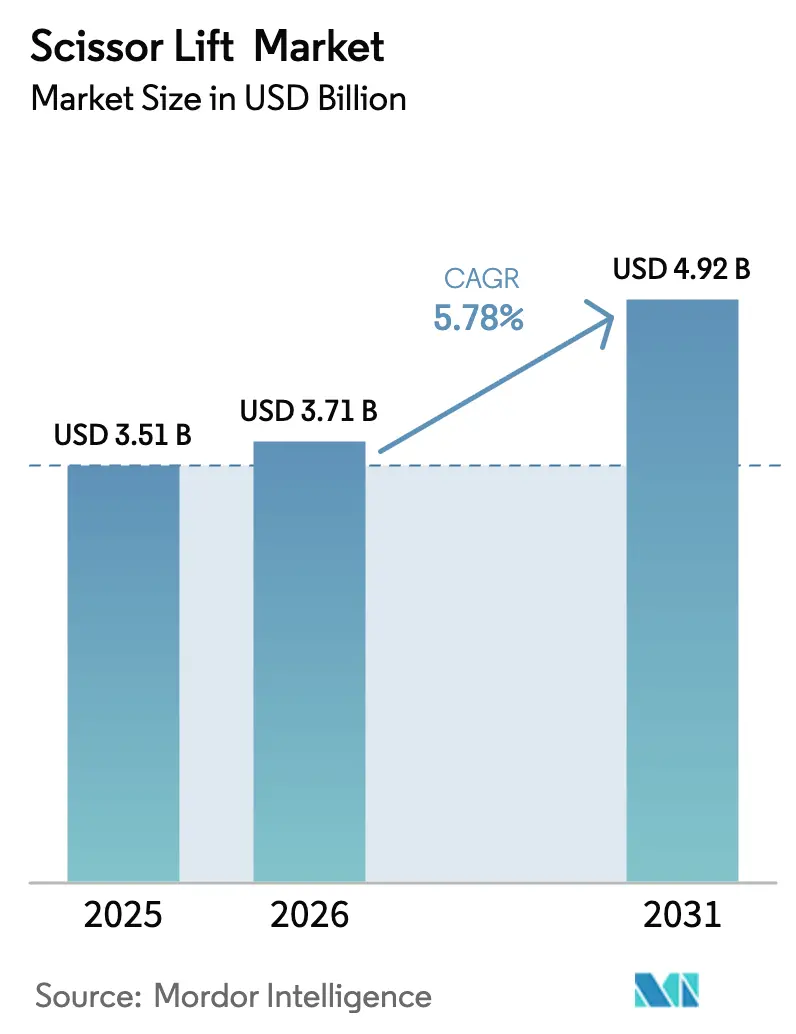

Die Marktgröße für Scherenlifte wird voraussichtlich von 3,51 Milliarden USD im Jahr 2025 auf 3,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,78 % über den Zeitraum 2026–2031 einen Wert von 4,92 Milliarden USD erreichen. Mietflottenbetreiber erneuern ihre Geräte kontinuierlich als Reaktion auf strengere ANSI- und OSHA-Vorschriften, während Auftragnehmer zunehmend leisere, emissionsfreie Elektrogeräte für Innenarbeiten vorschreiben. Digitale Flottenanalysen verbessern die Auslastungsraten und veranlassen Endnutzer, auf Premiummodelle umzusteigen, die vorausschauende Wartung und niedrigere Lebenszykluskosten bieten. Risikofaktoren konzentrieren sich auf den Mangel an Bedienpersonal, Schwankungen bei Rohstoffpreisen und die Kapitalintensität von Batterieaustauschzyklen.

Wichtigste Erkenntnisse des Berichts

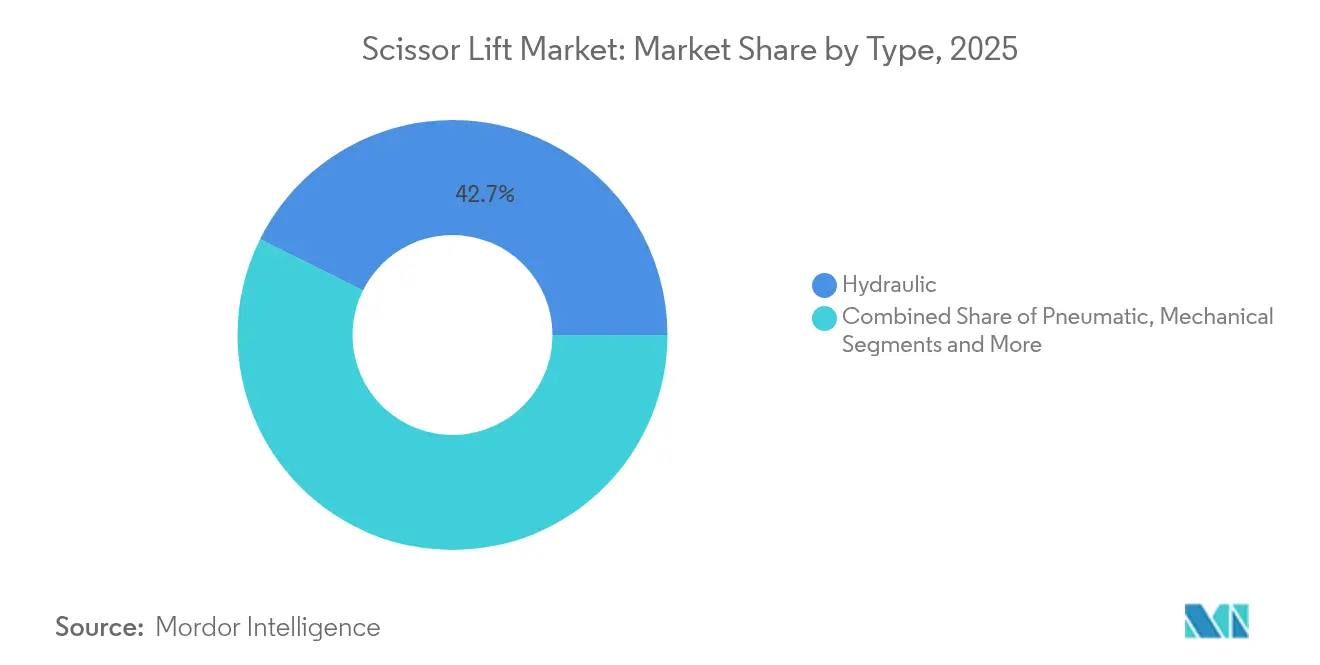

- Nach Typ hielten hydraulische Einheiten im Jahr 2025 einen Scherenlift-Marktanteil von 42,65 %, während elektrische Plattformen bis 2031 voraussichtlich die höchste CAGR von 6,15 % verzeichnen werden.

- Nach Mechanismus führten selbstfahrende Produkte mit einem Scherenlift-Marktanteil von 60,55 % im Jahr 2025, während fahrzeugmontierte Formate voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

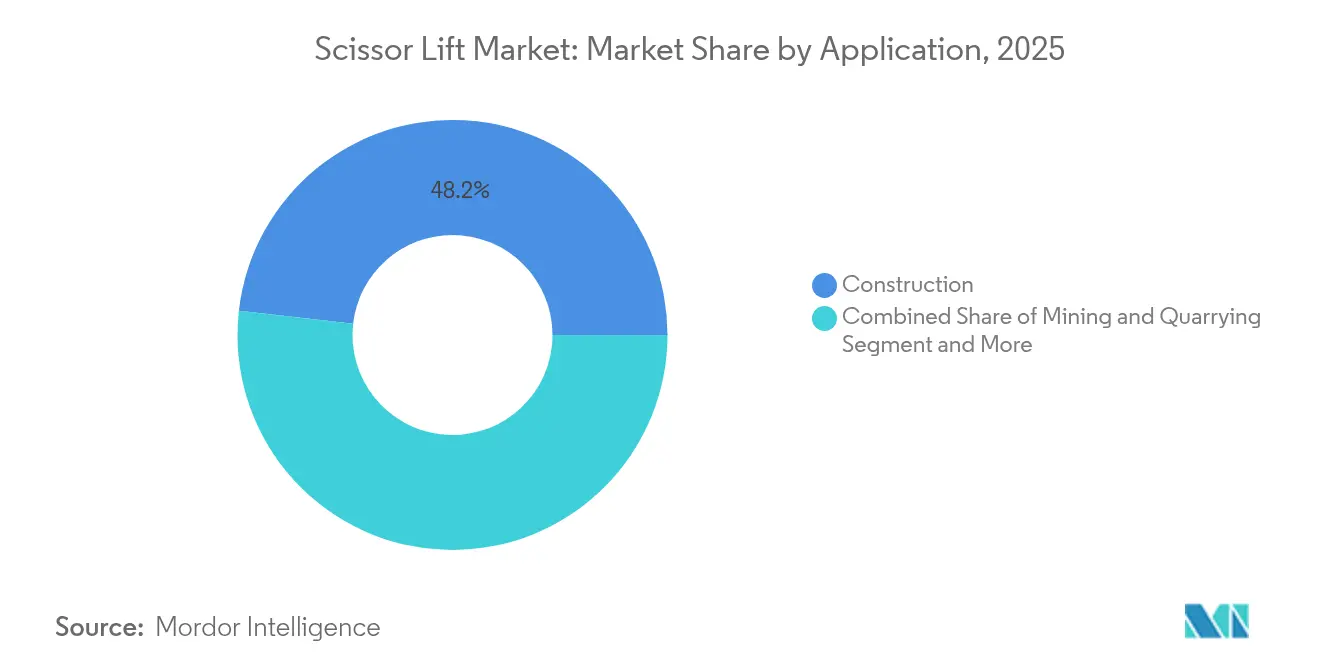

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 48,20 % an der Scherenlift-Marktgröße; Logistik und Lagerhaltung werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen.

- Nach Arbeitshöhe dominierte das Segment 20–30 Fuß mit 45,10 % der Scherenlift-Marktgröße im Jahr 2025, und Geräte unter 20 Fuß werden voraussichtlich mit einer CAGR von 6,25 % wachsen.

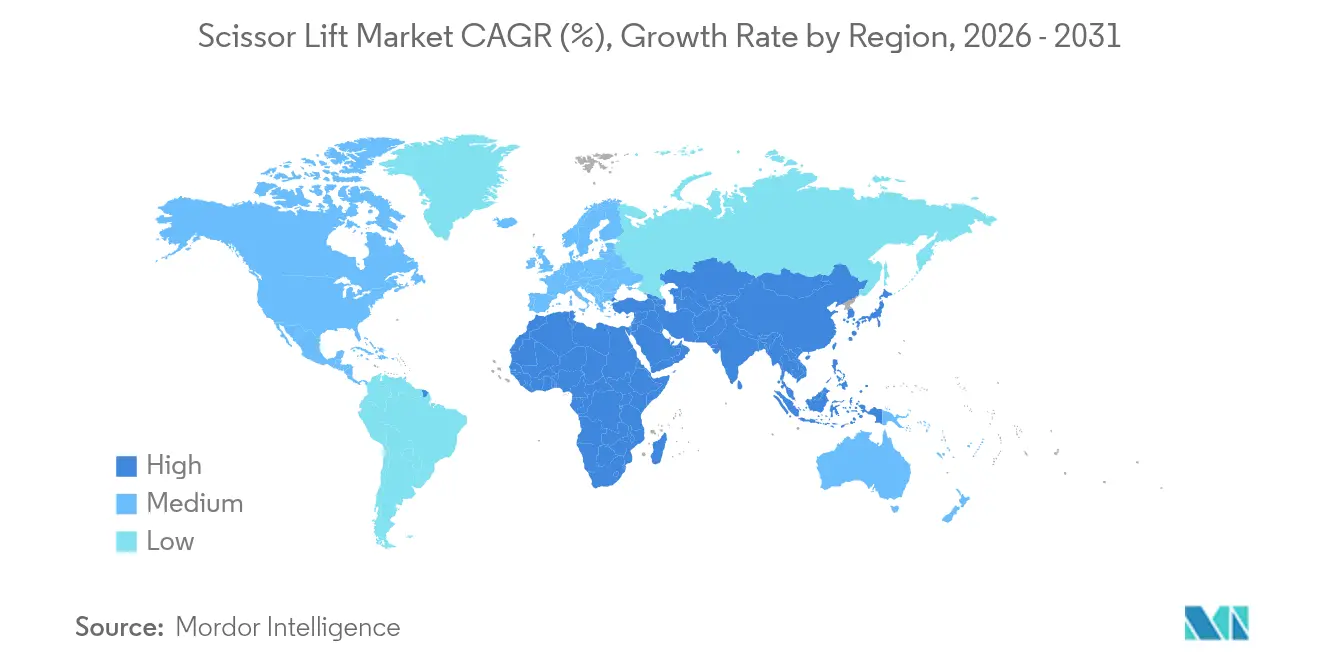

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,30 %, während Asien-Pazifik bis 2031 auf dem Weg zur schnellsten CAGR von 7,09 % ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Scherenhebebühnen-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bau- und Infrastrukturpipeline | 1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lagerautomatisierung und Expansion des elektronischen Handels | 1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Sicherheitsvorschriften für Arbeiten in der Höhe | 0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wechsel zu batterie-elektrischen Arbeitsbühnen | 0.7% | Europa und Nordamerika als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Flottenanalysen | 0.6% | Mietmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente elektromechanische Aktuatoren | 0.4% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bau- und Infrastrukturpipeline

Megaprojektaktivitäten treiben stetige Aufträge für mobile Arbeitsbühnen in den Bereichen Straßen, Brücken und Versorgungsinfrastruktur an. Die in den USA getätigten Bauausgaben sollen im Jahr 2025 2,24 Billionen USD erreichen, nach einem Anstieg von 4,1 % gegenüber dem Vorjahr, unterstützt durch Mittelzuweisungen aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz, die mehr als 56.000 Verkehrsvorhaben umfassen. Der Bau von Fertigungsanlagen ist besonders robust aufgrund von Anreizen für Halbleiter und Batterien, und die Ausgaben im Energiesektor wachsen um 13,1 %, da die Netze für die Integration erneuerbarer Energien gestärkt werden. Indien spiegelt diesen Trend wider, indem es die föderalen Kapitalausgaben um 11,1 % auf mehr als 100 Milliarden USD für das Haushaltsjahr 2024–25 erhöht und sich auf eine Belegschaft von 51 Millionen stützt, um U-Bahn-, Autobahn- und Wohnungsbauprogramme umzusetzen. Solche mehrjährigen Projektpipelines geben Mietunternehmen die Zuversicht, Bestände aufzubauen und die Auslastung hoch zu halten, was eine gesunde Nachfrage im Scherenlift-Markt stärkt.[1]„Bipartisan Infrastructure Law Dashboard,” Weißes Haus, whitehouse.gov

Lagerautomatisierung und Expansion des elektronischen Handels

Die Anzahl der Lagereinrichtungen in den USA stieg von 2001 bis 2023 um 73 % und wächst weiter, da Omnichannel-Händler die Liefergeschwindigkeit auf der letzten Meile steigern wollen. Entwickler wechseln zu Hochregallagern, die Lagerung und Entnahme automatisieren, was Aufträge für kompakte Scherenlifte antreibt, die in engen Gängen manövrieren können. Branchenstudien zeigen, dass Logistikimmobilien bis 2047 zusätzliche 159 Millionen Quadratfuß Fläche benötigen werden, wobei chinesische Drittlogistikanbieter bereits ein Fünftel des neuen US-amerikanischen Leasingvolumens ausmachen. Automatisierungsintegratoren wie Witron bevorzugen Elektrogeräte, da sie in der Nähe empfindlicher Roboteranlagen keinen Hydraulikdampf abgeben, was die Elektrifizierung im Scherenlift-Markt weiter beschleunigt.[2]„Value of Construction Put in Place,” United States Census Bureau, census.gov

Strengere Sicherheitsvorschriften für Arbeiten in der Höhe

Die ANSI-A92-Vorschriften, die seit 2020 in Kraft sind, klassifizieren Scherenlifte als Geräte der Gruppe A und verpflichten Eigentümer zur Einführung dokumentierter Sicherheitsnutzungspläne, die Vorschicht-Inspektionen, Neigungsgrenzen und Rettungsverfahren umfassen. Die OSHA behandelt Scherenlifte weiterhin als mobile Gerüste, was die Einhaltung von Unterabschnitt L und spezifische Absturzsicherungsmaßnahmen auslöst, wenn Schutzgeländer unzureichend sind. Die Internationale Vereinigung für kraftbetriebenen Zugang hat aktualisierte Schulungsmodule eingeführt, um Mietflotten bei der Zertifizierung von Bedienern in großem Maßstab zu unterstützen. Dennoch verlängern erhöhte Anforderungen die Einarbeitungszeiten und intensivieren die Austauschzyklen für ältere Maschinen, denen Neigungssensoren oder Lastzellen fehlen. Sicherheitsvorschriften stärken die Nachfrage nach modernen Plattformen, die Diagnose, Hüllkurvenüberwachung und Telematik-Dashboards integrieren.[3]„Aerial Lifts and Scissor Lifts,” Behörde für Arbeitssicherheit und Gesundheitsschutz, osha.gov

Wechsel zu batterie-elektrischen Arbeitsbühnen

Elektrische Antriebsstränge gewinnen an Bedeutung, da Auftragnehmer Baustellen dekarbonisieren und die Innenraumluftqualität verbessern wollen. Genie bietet Lithium-Ionen-Akkus für seine GS E-Drive-Flachbodenmodelle an und verspricht eine Lebensdauer von 10 Jahren und ein Schnellladen in vier Stunden. Interne Forschungen bestätigen, dass elektrohydraulische Systeme den Energieverbrauch um 10 % senken und beim Absenken der Plattform Energie zurückgewinnen. China liefert rund 80 % der weltweiten elektrischen Baumaschinen und verfeinert weiterhin Batteriechemien, die die Laufzeit erhöhen und den Wartungsaufwand senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Batterieaustauschkosten | -1.1% | Global, stärkste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Bedienern von Arbeitsbühnen | -0.9% | Nordamerika und Europa akut, global zunehmend | Langfristig (≥ 4 Jahre) |

| Hydraulikflüssigkeitslecks und Wartungsausfallzeiten | -0.8% | Global, besonders ältere Flottenoperatoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen für Lithium-Ionen-Batterien | -0.6% | Von globalen Lieferketten abhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hydraulikflüssigkeitslecks und Wartungsausfallzeiten

Betreiber älterer Flotten bleiben anfällig für ungeplante Stillstände durch Dichtungsversagen, Verunreinigungen und witterungsbedingte Viskositätsschwankungen. Der Verband der Gerätemanagement-Fachleute zeigt, dass Unternehmen im obersten Wartungsquartil weniger Ausfälle verzeichnen, aber höhere Servicestunden aufwenden, was den Kostenkompromiss unterstreicht. Umweltvorschriften zur Entsorgung von Flüssigkeiten werden strenger, was kleinere Auftragnehmer dazu veranlasst, elektrische Alternativen zu bevorzugen, die Hydraulikkreisläufe vollständig eliminieren. Bis die Austauschzyklen vollständig abgeschlossen sind, werden Wartungsbelastungen die Auslastung in Segmenten dämpfen, die von hydraulischen Schereliften dominiert werden.[4]„2023 Heavy Equipment Comparator,” Verband der Gerätemanagement-Fachleute, aemp.org

Mangel an zertifizierten Bedienern von Arbeitsbühnen

Auftragnehmer berichten von chronischen Einstellungslücken, wobei 94 % der Unternehmen nicht genügend qualifizierte Arbeitskräfte finden können. Es wird geschätzt, dass 41 % der heutigen Gerätebediener bis 2031 in den Ruhestand gehen könnten, was das Defizit vergrößert. ANSI-Aktualisierungen erfordern maschinenspezifische Schulungen, was die anfängliche Einarbeitungszeit erhöht. In Pilotprogrammen haben Simulationsprogramme die Lernkurven für Krane von sechs Monaten auf sieben Wochen verkürzt. Die Skalierung solcher Lehrpläne auf Branchenebene erfordert jedoch Kapital und Ausbildungskapazitäten, die vielen kleinen Unternehmen fehlen. Bis das Angebot sich verknappt, könnten Mietunternehmen mit einer Unterauslastung fortschrittlicher Modelle konfrontiert sein, was technologische Upgrades im Scherenlift-Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektrische Nachfrage fordert hydraulische Dominanz heraus

Hydraulische Einheiten erzielten im Jahr 2025 einen Umsatzanteil von 42,65 %, ein Beweis für bewährte Zuverlässigkeit, robuste Leistung und vertraute Wartungspraktiken. Dennoch befinden sich elektrische Varianten auf einem CAGR-Kurs von 6,15 % bis 2031, da die Vorteile der Gesamtbetriebskosten quantifizierbar werden. Flottenversuche zeigen, dass Lithium-Ionen-Akkus keine Flüssigkeitsprüfungen erfordern und die routinemäßigen Servicestunden halbieren, was für Mietunternehmen attraktiv ist, die eine höhere Betriebszeit anstreben. Pneumatische und mechanische Formate dienen spezialisierten Rollen, bei denen Explosionssicherheit oder Energieunabhängigkeit obligatorisch ist, doch ihr gemeinsamer Anteil bleibt gering.

OEM-Roadmaps betonen nun elektrische Antriebsstränge. Genies Lithium-Ionen-Option bietet schnelles Laden und eine 10-Jahres-Garantie, die den Projektzyklen für Logistikentwickler entspricht. Forschungen zeigen, dass elektrohydraulische Antriebe 10 % Energie einsparen und regenerative Abstiegsleistung nutzen. Regulatorische Einschränkungen in Innenräumen fördern diesen Wandel, während schwere Tiefbauarbeiten im offenen Gelände weiterhin auf hydraulische Robustheit angewiesen sind. Der Scherenlift-Markt profitiert, da beide Technologien koexistieren und Käufern ein Spektrum an Preis-Leistungs-Optionen bieten.

Nach Mechanismus: Selbstfahrende Führung trifft auf fahrzeugmontierte Dynamik

Selbstfahrende Plattformen hielten im Jahr 2025 60,55 % des globalen Umsatzes aufgrund ihrer Mobilität am Einsatzort und Kompatibilität mit dichten Baustellen. Designverbesserungen wie versiegelte Wechselstrommotoren und die Fähigkeit, bei voller Höhe zu fahren, erweitern ihre Attraktivität für Installations-, Ausbau- und Wartungsaufgaben. Fahrzeugmontierte Designs entwickeln sich mit einer CAGR von 5,74 % weiter, da sie Transport und Höhenarbeit in einem Gerät kombinieren, was ideal für kommunale Versorgungsunternehmen ist, die verteilte Anlagen warten.

Anhänger- und nicht angetriebene Formate füllen kostensensible Nischen, sehen sich jedoch einem allmählichen Rückgang gegenüber, da die Arbeitskosten steigen. Hersteller lokalisieren die Produktion, um regionalen Präferenzen gerecht zu werden; Genie erweiterte die Montage in Umbertide, Italien, und verwies auf den europäischen Bedarf an Geländefahrzeugen mit flexiblen Antriebslayouts. Diese Entwicklung unterstreicht, wie der Scherenlift-Markt seine Mechanismuswahl an die sich entwickelnde Mobilitätswirtschaft anpasst.

Nach Anwendung: Bauwesen führt, während Logistik beschleunigt

Das Bauwesen dominiert weiterhin mit 48,20 % des Umsatzes, bedingt durch föderale Infrastrukturinitiativen, den Ausbau erneuerbarer Energien und einen Aufschwung bei fortschrittlichen Fertigungsanlagen. Nicht-Wohnbau-Megaprojekte mit einem Volumen von mehr als 1 Milliarde USD machen nun 18 % der US-amerikanischen Ausgaben aus und sichern eine langfristige Nachfrage nach Arbeitsbühnen mittlerer Höhe.

Logistik- und Lageranwendungen werden bis 2031 jährlich um 6,04 % wachsen, angetrieben durch Omnichannel-Distribution und Automatisierung. Entwickler priorisieren Schmalgangslayouts, die kompakte Geräte unter 20 Fuß benötigen, während Umbauten in Bestandsimmobilien leichte Modelle erfordern, die eine Bodenverstärkung vermeiden. Spezialisierte Branchen wie Bergbau, Luftfahrt und Versorgungsunternehmen erfordern jeweils maßgeschneiderte Sicherheitsmerkmale, aber ihr kombiniertes Volumen bleibt kleiner. Zuverlässiger, emissionsfreier Betrieb stellt sicher, dass elektrische Konfigurationen in Innenhubs dominieren, was das vielfältige Nachfrageprofil im Scherenlift-Markt stärkt.

Nach Arbeitshöhe: Dominanz im mittleren Bereich und Wachstum bei kompakten Geräten

Geräte mit einer Nennhöhe von 20–30 Fuß halten 45,10 % der Lieferungen im Jahr 2025, da sie die meisten Deckenwarrungs- und Fassadenfertigstellungsanforderungen erfüllen, ohne komplexe Stabilisierung zu erfordern. Ihr Stahlrahmendesign balanciert Reichweite und Tragbarkeit und macht sie zum Standardgerät in Mietflotten. Geräte unter 20 Fuß befinden sich auf einem CAGR-Kurs von 6,25 %, begünstigt durch Lagerautomatisierung und Umbauten in Krankenhäusern, Rechenzentren und Einzelhandelsräumen, wo eine geringe Punktbelastung entscheidend ist.

Hersteller bringen Mikrozubehör wie Skyjacks XStep auf den Markt, um die Reichweite schrittweise zu erhöhen und dabei kompakte Abmessungen beizubehalten. Am anderen Extrem erweitert Dinglis 37-m-Modell die Grenzen für Stadionbedachungen und industrielle Rohrleitungsgestelle. Jede Höhenklasse bietet nun elektrische Alternativen, sodass der Scherenlift-Markt das gesamte Spektrum der Höhenanforderungen mit spezialisierten Konfigurationen abdeckt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,30 % des Umsatzes aufgrund eines ausgereiften Mietökosystems und mehr als 2,00 Billionen USD an gesamten US-amerikanischen Bauausgaben, die für 2025 prognostiziert werden. Tiefbauausgaben verzeichnen Wachstum, und Projekte im Energiesektor expandieren. United Rentals allein betreibt mehr als 205.000 Luftarbeitsgeräte. OSHA- und ANSI-Rahmenbedingungen beschleunigen Austauschzyklen und sichern Premiumpreise für konforme Modelle. Kanada trägt inkrementelles Wachstum bei, das durch Transport- und LNG-Infrastruktur angetrieben wird, obwohl Rohstoffpreisschwankungen Volatilität einführen.

Asien-Pazifik entwickelt sich bis 2031 mit einer CAGR von 7,09 %, der schnellsten weltweit. Indiens Geräteverkäufe stiegen, da neue Emissionsvorschriften, die der Stufe V entsprechen, Auftragnehmer zur Modernisierung ihrer Flotten veranlassten. Staatliche Infrastrukturausgaben von 133 Milliarden USD für das Haushaltsjahr 2024–25 stützen die anhaltende Nachfrage. China kämpft mit Gegenwind auf dem Immobilienmarkt, liefert jedoch 80 % der weltweiten elektrischen Baumaschinen und positioniert seine Hersteller günstig für Exportwachstum. Japan investiert stetig in Katastrophenschutz und Stadterneuerung, während Südkoreas Werften eine lokalisierte Nachfrage nach kompakten Elektroliften antreiben.

Europa bleibt ein ausgereifter, aber innovationsorientierter Markt. Die Geräteverkäufe gingen 2024 aufgrund höherer Kreditkosten zurück, aber Erholungsaussichten ab 2026 fallen mit Nachrüstungen im Rahmen des EU-Grünen Deals zusammen, die emissionsarme Flotten priorisieren. Deutschland, Frankreich und das Vereinigte Königreich dominieren das Volumen, während Osteuropa Chancen bietet, die mit Schienen- und Energiekorridorausbauten verbunden sind. Hohe Sicherheitsstandards und gut kapitalisierte Mietgruppen sichern eine dauerhafte Umsatzbasis für den Scherenlift-Markt auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Scherenlift-Markt weist eine moderate Konzentration auf, die von JLG Industries, Genie und Haulotte verankert wird – Unternehmen, die diversifizierte Portfolios mit globalen Serviceteilnetzwerken bündeln. JLG erweiterte seinen Bereich durch den Kauf von Hinowa und AUSA und gewann damit Raupenarbeitsbühnen, die für weiche Böden auf Solarfarmen und enge Stadtgassen geeignet sind.

Chinesische Marktteilnehmer wie Zhejiang Dingli und Sinoboom nutzen Kosten- und Batterieversorgungsvorteile und zielen nun auf Exportkanäle im Nahen Osten, Osteuropa und Lateinamerika ab. Ihre neuesten Angebote werden mit Lithium-Ionen-Akkus und bordeigener Telematik geliefert, was den Technologieabstand zu etablierten Anbietern verringert. Spezialmöglichkeiten bestehen für Unternehmen, die explosionsgeschützte, Reinraum- oder Extremkältevarianten entwickeln können.

Digitalisierung ist das nächste Schlachtfeld. Genies hohe Teilegemeinsamkeit über sechs neue Modelle hinweg reduziert Ausfallzeiten und vereinfacht die Lagerhaltung, während integrierte Sensoren prädiktive Analysen speisen, die Mietunternehmen nutzen, um Betriebszeitgarantien auszuhandeln. Etablierte Anbieter, die solche Dienste skalieren, sind gut positioniert, um ihren Marktanteil gegen Niedrigpreisanbieter zu verteidigen, die hauptsächlich über den Anschaffungspreis konkurrieren. Die Wettbewerbsintensität ist eine Funktion des Innovationstempos, der Konformitätszertifizierung und der Reichweite im Aftermarket-Bereich.

Scherenhebebühnen-Branche Marktführer

JLG Industries, Inc.

Genie

Skyjack

Haulotte Group

Zhejiang Dingli Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Genie brachte sechs neue Flachboden-Scherenliftmodelle (GSTM-1932, GS-2632, GS-3232, GS-2646, GS-3246, GS-4046) auf den Markt, die ein gebogenes Verbindungsdesign, verbesserten Rostschutz für das Fahrgestell und 70 % Teilegemeinsamkeit zur Senkung der Eigentumskosten aufweisen.

- September 2024: Skyjack stellte das Mikro-XStep-Zubehör für seine SJ3213-Mikro- und SJ3219-Mikro-Linien vor. Dieses Zubehör gewährt zusätzliche 19 Zoll Arbeitshöhe bei einer Kapazität von 250 Pfund für beengte Räume.

- Juni 2024: Dingli und Hire Safe Solutions stellten den 3730HRT vor, den weltweit höchsten Scherenlift mit einer Arbeitshöhe von 37 Metern und einer Plattformkapazität von 750 kg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Scherenlift-Markt als alle neuen selbstfahrenden, fahrzeugmontierten, anhängermontierten und manuell verfahrbaren Plattformen, die eine Arbeitsplattform durch einen Kreuzscherenmechanismus für Aufgaben in den Bereichen Bauwesen, Logistik, Luftfahrt, Versorgungsunternehmen und industrielle Wartung anheben. Laut Analysten von Mordor Intelligence erzielten diese Geräte im Jahr 2025 einen Umsatz von 3,51 Milliarden USD.

Ausschlüsse aus dem Umfang: Gelenkteleskoparbeitsbühnen, vertikale Mastlifte und reine Mietdienstleistungsgebühren, die nicht mit dem Geräteeigentum verbunden sind, bleiben außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Typ

- Hydraulisch

- Pneumatisch

- Mechanisch

- Elektrisch

- Nach Mechanismus

- Nicht angetrieben

- Selbstfahrend

- Fahrzeugmontiert

- Anhängermontiert

- Nach Anwendung

- Bauwesen

- Bergbau und Steinbruch

- Logistik und Lagerhaltung

- Fertigung und Industrie

- Regierung und Versorgungsunternehmen

- Luftfahrt und Flughäfen

- Sonstige Anwendungen

- Nach Arbeitshöhe

- Weniger als 20 Fuß

- 20 bis 30 Fuß

- 30 bis 40 Fuß

- Mehr als 40 Fuß

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Gespräche mit Mietflottendirektoren, OEM-Produktmanagern und zertifizierten Schulungsleitern für Arbeitsbühnen in Nordamerika, Europa, China und dem Golfraum. Diese Experten validierten Auslastungsraten, Batterieaustauschzyklen und regionale Aufschläge, was uns ermöglichte, Annahmen zu schärfen und Lücken aus der Schreibtischarbeit zu schließen.

Schreibtischforschung

Wir erschließen zunächst öffentlich verfügbare Belege. Sicherheitsaufzeichnungen der OSHA, ANSI-A92-Regelwerke, Flottenzählungen der Internationalen Vereinigung für kraftbetriebenen Zugang, UN-Comtrade-HS842890-Handelsdaten und Bauausgaben des US-amerikanischen Volkszählungsamts oder von Eurostat verankern Volumen-, Regulierungs- und Endnutzungsindikatoren.

Unternehmens-10-K-Berichte, Investorenpräsentationen, über Questel abgerufene Patentlisten und über Dow Jones Factiva gesammelte globale Nachrichten verfeinern Preiskurven, Verschiebungen bei Batteriechemien und Modelleinführungen, die die durchschnittlichen Verkaufspreise beeinflussen. Die genannten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Datensätze flossen in die Datenerfassung, Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Der Top-down-Aufbau beginnt mit regionalen Bauausgaben, Lagerflächen-Erweiterungen und der Durchdringung von Mietgeräten für kraftbetriebenen Zugang, die dann in höhenspezifische Nachfragepools umgewandelt werden. Selektive Bottom-up-Prüfungen kombinieren Stichproben von OEM-Lieferungen mit gemischten durchschnittlichen Verkaufspreisen und Flottenaltersprofilen zur Bestätigung der Gesamtwerte. Zu den Schlüsselvariablen gehören ANSI-A92-Durchsetzungszeitpläne, Lithium-Ionen-Batteriekostenindizes, Fertigstellungen von Hochhäusern in städtischen Gebieten und das durchschnittliche Flottenrentenalter. Ein multivariates Regressionsmodell prognostiziert die Werte für 2025–2030, während Szenariobänder die Datenunsicherheit berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Peer-Review; Varianzmarkierungen lösen erneute Überprüfungen mit den Befragten aus, und Anomalien werden gegen unabhängige Signale abgeglichen, bevor die Freigabe erfolgt. Mordor Intelligence aktualisiert jedes Modell jährlich und gibt Zwischen-Zyklus-Updates heraus, wenn wesentliche Ereignisse, wie Zolländerungen, die Stückwirtschaft verändern.

Warum unsere Scherenlift-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Preisleitern verwenden. Unsere disziplinierte Umfangsauswahl, jährliche Aktualisierung und Zwei-Wege-Modellierung halten solche Lücken minimal.

Wichtige beobachtete Lückenursachen anderswo umfassen die Vermischung anderer Luftarbeitsplattformen, die ausschließliche Nutzung von Lieferdaten oder die Projektion einer einheitlichen Erosion der durchschnittlichen Verkaufspreise, die die Lithiumvolatilität ignoriert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 3,51 Mrd. USD (2025) | ||

| 3,43 Mrd. USD (2024) | Globale Unternehmensberatung A | Kombiniert vertikale Mastlifte mit Scherenliften und verwendet nur Lieferdaten |

| 3,54 Mrd. USD (2024) | Fachzeitschrift B | Lässt Mieteinnahmen aus und wendet Durchschnittsverkaufspreisbenchmarks aus der Zeit vor Covid an |

Der Vergleich zeigt, dass unsere sorgfältig abgegrenzte, häufig aktualisierte Basislinie zwischen breiteren Definitionen und engen Kostenansichten liegt und Käufern eine transparente Zahl bietet, die sie auf reale Beschaffungs- und Investitionsentscheidungen abbilden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Scherenlift-Markt im Jahr 2026?

Die Marktgröße für Scherenlifte beträgt im Jahr 2026 3,71 Milliarden USD.

Wie schnell wird der Scherenlift-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 5,78 % verzeichnen und bis 2031 einen Wert von 4,92 Milliarden USD erreichen.

Welches Antriebssystemsegment wächst am schnellsten?

Elektrische Scherenlifte werden bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen.

Warum gewinnen elektrische Scherenlifte an Beliebtheit?

Sie eliminieren die Hydraulikflüssigkeitswartung, senken den Energieverbrauch um 10 % und erfüllen die Emissionsgrenzwerte an Innenstandorten.

Welche Region wird das schnellste Nachfragewachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,09 % wachsen, bedingt durch steigende Infrastrukturausgaben in Indien und die Technologieübernahme in China.

Was ist das Haupthemmnis für den Scherenlift-Markt?

Die hohen Kosten für den Batterieaustausch, insbesondere für kleine und mittlere Unternehmen, werden voraussichtlich die Gesamt-CAGR verringern.

Seite zuletzt aktualisiert am: