Marktgröße und Marktanteil für Mineralaufbereitungsanlagen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

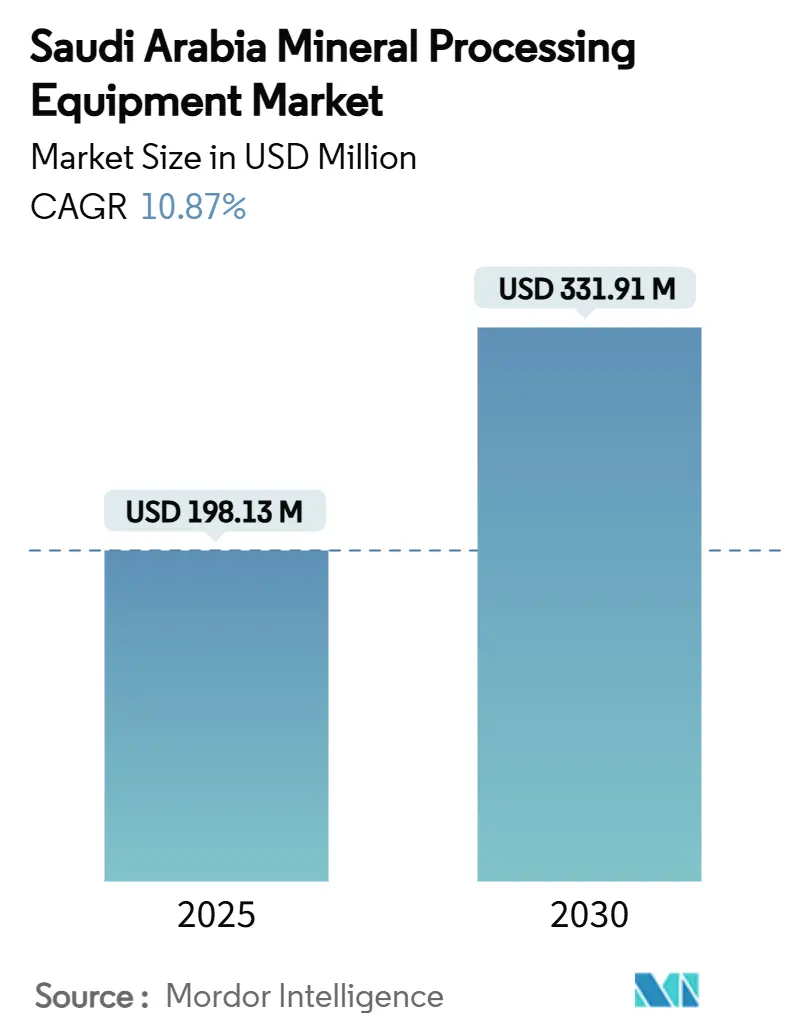

| Marktgröße (2025) | 198.13 Millionen US-Dollar |

| Marktgröße (2030) | 331.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mineralaufbereitungsanlagen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Mineralaufbereitungsanlagen in Saudi-Arabien wird im Jahr 2025 auf 198,13 Millionen USD geschätzt und soll bis 2030 auf 331,91 Millionen USD anwachsen, was einer CAGR von 10,87 % bis 2030 entspricht. Erhebliche staatliche Investitionen, Lokalisierungsanreize im Rahmen der Vision 2030 und eine steigende Nachfrage nach Mineralien in Batteriequalität stützen das nahezu zweistellige Wachstumstempo. Die Mehrsparten-Expansionen von Ma'aden, ein nationales Bergbauinvestitionsversprechen in Höhe von 100 Milliarden USD sowie die zunehmende Vergabe von EPC-Verträgen in NEOM bündeln die Kapitalströme in Richtung neuer Aufbereitungsanlagen und digitalisierter Verarbeitungslinien. Anlagenlieferanten richten ihre Portfolios auf elektrisch angetriebene, KI-gestützte und wasserarme Designs aus, um den Anforderungen an Energiekosten und Nachhaltigkeit gerecht zu werden. Internationale Erstausrüster gehen Partnerschaften mit saudischen Konglomeraten ein, um strenge Anforderungen an den Inlandsanteil zu erfüllen und gleichzeitig importbedingte Vorlaufzeitrisiken zu mindern. Fragmentierte Explorationsgenehmigungen im gesamten Arabischen Schild schaffen eine Pipeline von Greenfield-Projekten, die in den nächsten fünf Jahren Brech-, Mahl- und Klassifizierungssysteme benötigen.

Wichtigste Erkenntnisse des Berichts

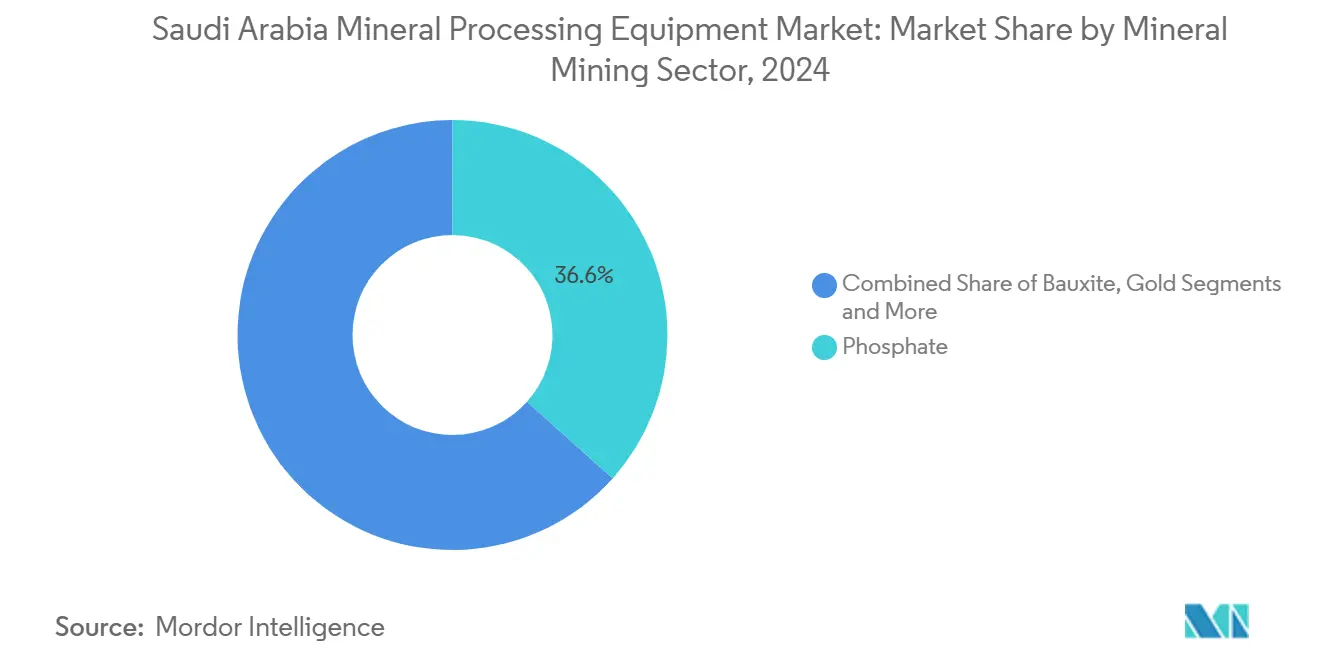

- Im Mineralbergbausektor führte die Phosphatverarbeitung im Jahr 2024 mit einem Umsatzanteil von 36,62 %, während Lithium bis 2030 die höchste CAGR von 10,26 % verzeichnete.

- Nach Anlagentyp entfielen Brecher und Mühlen im Jahr 2024 auf 35,38 % des Marktanteils für Mineralaufbereitungsanlagen in Saudi-Arabien; Pumpen und Zyklone werden voraussichtlich bis 2030 die höchste CAGR von 10,93 % erzielen.

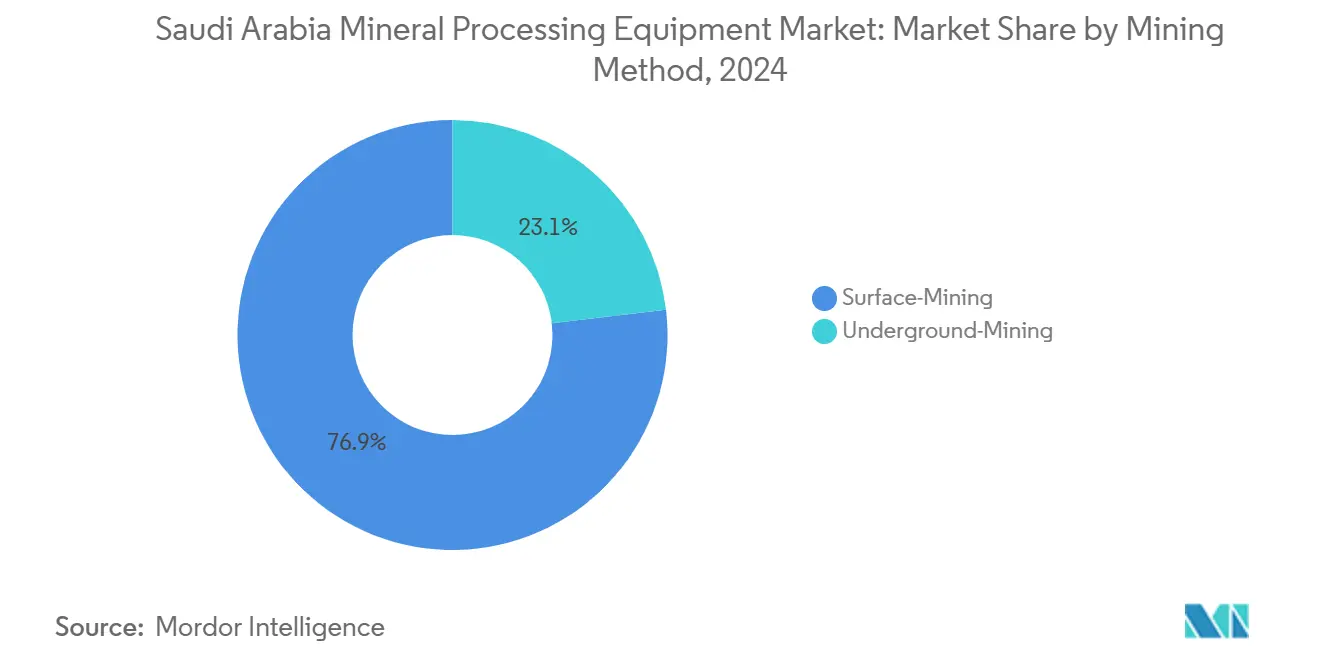

- Nach Bergbaumethode kontrollierte der Tagebau im Jahr 2024 einen Anteil von 76,87 % an der Marktgröße für Mineralaufbereitungsanlagen in Saudi-Arabien, während Untertagetechniken mit einer CAGR von 11,28 % bis 2030 voranschreiten.

- Nach Automatisierungsgrad hielten halbautomatische Systeme im Jahr 2024 einen Anteil von 53,28 %, während vollautomatische Lösungen bis 2030 mit einer CAGR von 13,83 % expandieren.

- Nach Provinz erzielte die Ostprovinz im Jahr 2024 einen Umsatzanteil von 41,19 %, und für Tabuk wird zwischen 2025 und 2030 eine CAGR von 12,84 % prognostiziert.

Trends und Erkenntnisse des Marktes für Mineralaufbereitungsanlagen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Phosphat- und Bauxitprojekte | +2.8% | Ostprovinz, Al-Madinah | Mittelfristig (2–4 Jahre) |

| Lokalisierungsschub durch Vision 2030 | +2.1% | National, mit frühen Gewinnen in der Ostprovinz und Riad | Langfristig (≥ 4 Jahre) |

| NEOM-EPC-Verträge | +1.9% | Tabuk, Ausstrahlungseffekte auf nördliche Regionen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Brech- und Mahlanlagen | +1.6% | National, konzentriert auf wichtige Bergbauzentren | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI-gestützter vorausschauender Wartung | +1.4% | Ostprovinz, Riad, national expandierend | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Explorationstätigkeit von Ma'aden und Joint Ventures | +1.0% | National, mit Schwerpunkt auf den Regionen des Arabischen Schilds | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Phosphat- und Bauxitgewinnungsprojekte

Ma'aden verarbeitet 11,6 Millionen Tonnen pro Jahr Phosphaterz in Al Jalamid und Ras Al Khair und baut die Kapazität im Rahmen der Wa'ad Al-Shamal-Erweiterung auf 16 Millionen Tonnen pro Jahr aus[1]„Ma'aden erweitert Phosphatproduktion auf 16 Mtpa,”, Al Arabiya English, alarabiya.net. Die wachsende Nachfrage nach Bauxit treibt auch die Nachfrage nach Brech-, Mahl- und Aluminiumoxidkalzinierungssystemen an. Überarbeitete nationale Ressourcenschätzungen von 2,5 Billionen USD haben 73 neue Explorationsgenehmigungen ausgelöst, was die Ausschreibungen für Anlagen in der Ostprovinz intensiviert, wo Schienen- und Hafenverbindungen die Logistikkosten für überdimensionierte Maschinen minimieren. Der Markt für Mineralaufbereitungsanlagen in Saudi-Arabien erhält daher kontinuierliche Aufträge für Aufbereitungslinien mit hoher Kapazität, die abrasive Phosphat- und Bauxiterze ohne Produktivitätsverluste verarbeiten können.

Lokalisierungsanreize für den nachgelagerten Bergbau im Rahmen der Vision 2030

Das Nationale Programm für industrielle Entwicklung und Logistik zielt darauf ab, bis 2030 lokale Inhalte in Lieferketten zu verankern, und schafft bevorzugte Beschaffungsregelungen für Erstausrüster, die inländische Montage einrichten oder Technologie an saudische Partner übertragen[2]„Bergbau-Lokalisierungsinitiativen,”, NIDLP, nidlp.gov.sa. Ein im Jahr 2024 gestartetes Explorations-Förderprogramm in Höhe von 182 Millionen USD gewährt Gebührenbefreiungen für Unternehmen, die Lokalisierungsmeilensteine erreichen, was Metso, Sandvik und Weir dazu veranlasst hat, gemeinsame Einrichtungen mit den Gruppen Olayan und Rasi anzukündigen. Die Anforderungen an lokale Inhalte erstrecken sich nun auf den Guss von Ersatzteilen, die Überholung von Pumpen und die Herstellung von Mühlenauskleidungen, wodurch langfristige Nachmarkterlöse im Königreich verbleiben. Diese politische Gewissheit stärkt den Markt für Mineralaufbereitungsanlagen in Saudi-Arabien, da internationale Lieferanten Investitionsausgaben für lokale Servicewerkstätten rechtfertigen können, die Ausfallzeiten für Nutzer in Ras Al Khair und Wa'ad Al-Shamal verkürzen.

Einsatz von KI-gestützter vorausschauender Wartung

Ma'aden und Hexagon bauen die erste digitale Mine der Region auf und legen KI-Algorithmen über Sensoren, die Echtzeit-Vibration, Temperatur und Zyklonzuführungsdichte verfolgen[3]„Hexagon und Ma'aden starten die erste digitale Mine des Nahen Ostens,”, Mining.com, mining.com. Frühe Einsätze reduzierten ungeplante Ausfallzeiten um 40 % und optimieren die Reagenziendosierung, was die Gewinnungsmargen ausweitet. Da Saudi-Arabien einen Mangel an zertifizierten Automatisierungsingenieuren verzeichnet, sind selbstlernende Plattformen entscheidend für die Skalierung des Betriebs ohne einen proportionalen Anstieg des Fachkräftebedarfs. Erstausrüster bündeln nun Dashboards für maschinelles Lernen mit neuen Pumpen, Mühlen und Sieben und betten den Markt für Mineralaufbereitungsanlagen in Saudi-Arabien mit Softwareerlösen ein, die den Hardwareabsatz steigern.

Anstieg der Explorationsausgaben von Ma'aden und Joint Ventures

Das Explorationsbudget von Ma'aden für 2025 zählt zu den Top 10 der globalen Bergbauunternehmen und konzentriert sich auf den mineralreichen Arabischen Schild sowie Joint Ventures, die das Risiko der frühen Ressourcenabgrenzung mindern. Mehr als 685 Millionen SAR an Fördermitteln unterstützen Geophysik, Bohrungen und Kernprüfungen und schaffen eine kontinuierliche Nachfrage nach Kernschneid-, Probenvorbereitung- und Pilotflotationseinheiten, die im Rahmen von Miet- oder Kaufverträgen geliefert werden. Diese Programme speisen die Projektpipeline, die voraussichtlich innerhalb des Prognosezeitraums vollständige Aufbereitungsanlagen erfordern wird, und stützen ein stetiges Wachstum im Markt für Mineralaufbereitungsanlagen in Saudi-Arabien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwieriges Genehmigungsverfahren | -1.8% | National, insbesondere in abgelegenen Bergbaugebieten | Mittelfristig (2–4 Jahre) |

| Hohe Fernstromtarife | -1.2% | Abgelegene Gebiete in Tabuk, Al-Madinah, nördliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Automatisierungsingenieuren | -1.0% | National, konzentriert in der Ostprovinz und Riad | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Einfuhr von Verschleißteilen | -0.8% | National, alle Bergbaubetriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Vorlaufzeiten für Umweltgenehmigungen

Umfassende Folgenabschätzungen verlängern die Zeitpläne für die Minenentwicklung nun um 18–24 Monate, da mehrere Behörden Hydrologie-, Biodiversitäts- und Gemeinschaftsrisikostudien verlangen, bevor mit dem Bau begonnen werden kann[4]„Jabal Sahabiyah Genehmigungsupdate,”, Royal Road Minerals Limited, royalroadminerals.com. Aufträge für Aufbereitungsanlagen, insbesondere für Zyanidierungs- und Flotationskreisläufe, können erst nach Erteilung der Genehmigungen erteilt werden, was den Cashflow verzögert und die Prognose der Erstausrüster belastet. Lithiumprojekte, die Lieferverträge für Elektrofahrzeuge anstreben, sind am empfindlichsten gegenüber diesen Verzögerungen und setzen den Markt für Mineralaufbereitungsanlagen in Saudi-Arabien dem Risiko aufgeschobener Erlöse aus, sofern keine beschleunigten Bewertungsverfahren eingeführt werden.

Vorlaufzeitverzögerungen durch importabhängige Verschleißteile

Die saudische Gießereikapazität für hochchromige Mahlkörper und Gummipumpenauskleidungen bleibt begrenzt. Verlängerte globale Versandzyklen können den Austausch von Mühlenauskleidungen auf 14 Wochen ausdehnen, was Betreiber dazu zwingt, überschüssige Lagerbestände zu halten oder Produktionsverluste hinzunehmen. Lokale Gießereierweiterungen im Rahmen der Vision 2030 sind im Gange, werden die Engpässe jedoch vor 2027 nicht beheben, was das Nachmarktpotenzial des Marktes für Mineralaufbereitungsanlagen in Saudi-Arabien kurzfristig einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Lithium steigt auf, da Batterieambitionen wachsen

Der Markt für Mineralaufbereitungsanlagen in Saudi-Arabien für Phosphat behielt im Jahr 2024 den größten Anteil von 36,62 %, gestützt durch die Aufbereitungsanlagen von Ma'aden, die 5 Millionen Tonnen pro Jahr Konzentrat mit 213 Millionen Tonnen Reserven verarbeiten. Kontinuierliche Flotationsaufrüstungen, Hochleistungseindicker und Säurequalitäts-Filterpressen sichern die Führungsposition von Phosphat.

Lithium wird jedoch voraussichtlich die stärkste CAGR von 10,26 % verzeichnen, was das Ziel des Königreichs widerspiegelt, bis 2030 jährlich 500.000 Elektrofahrzeuge zu montieren und BMW-qualifiziertes Lithiumhydroxid über die Obeikan-Critical Metals-Anlage zu produzieren. Pilot-Lösungsmittelextraktionskreisläufe, Vertikaldruckfilter und Kristallisatoren dominieren aktuelle Ausschreibungslisten, und EPC-Auftragnehmer bündeln diese mit erneuerbaren Energien betriebenen Öfen, um Netto-Null-Ziele zu erfüllen. Bauxit-, Gold-, Kupfer- und aufkommende Eisenerzprojekte diversifizieren den Markt für Mineralaufbereitungsanlagen in Saudi-Arabien, doch keines erreicht den proportionalen Aufschwung von Lithium bei neuen Aufträgen bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Pumpen, Zyklone und intelligentes Brechen führen den Technologiewandel an

Brecher und Mühlen entfielen im Jahr 2024 auf 35,38 % des Marktanteils für Mineralaufbereitungsanlagen in Saudi-Arabien, dank der Engpassbeseitigung in Ras Al Khair durch Ma'aden, die größere SAG-Mühlen und Kegelbrecher erforderte. Das Wachstum verlagert sich nun auf Pumpen und Zyklone, die voraussichtlich mit einer CAGR von 10,93 % steigen werden, da Fein- und Nachmahlkreisläufe auf eine präzise Korngrößenkontrolle angewiesen sind, wenn die Erzgehalte sinken.

Elektrifizierte raupengestützte Brecher, regenerative Förderbänder und drehzahlvariable Mühlen spiegeln eine Hinwendung zu energieoptimalen Fließschemata wider. In Schlammpumpen eingebettete Fernüberwachungssensoren speisen KI-Dashboards, die den Auskleidungsverschleiß vorhersagen und so die Lebenszykluskosten für Betreiber senken, die mit hohen Einfuhrzöllen auf Ersatzteile konfrontiert sind. Bohr- und Brechgeräte entwickeln sich moderat im Rahmen des 182-Millionen-USD-Explorations-Förderprogramms, während „sonstige” Kategorien – autonome Probenahmestationen, cloudfähige speicherprogrammierbare Steuerungen und spektroskopische Erzsortiergeräte – an Bedeutung gewinnen, da Technologielieferanten Pilotprojekte in der Mineralaufbereitungsanlagenbranche in Saudi-Arabien nutzen, um langfristige Verträge zu sichern.

Nach Bergbaumethode: Nachfrage nach Untertageanlagen wächst durch Greenfield-Entdeckungen

Tagebauminen dominierten im Jahr 2024 noch immer 76,87 % des Sektorumsatzes, gestützt durch niedrige Abraumverhältnisse in den Tagebauen von Al Jalamid, wo halbmobile Brecher Überlandförderbänder zum Anlagentor speisen. Dieses kapitaleffiziente Modell wird für Massen-Phosphat und Bauxit bestehen bleiben.

Untertagemethoden werden voraussichtlich mit einer CAGR von 11,28 % expandieren, da tiefere Kupfer-Zink- und Goldlinsen im gesamten Arabischen Schild Großbohrgeräte, Lade-Förder-Geräte und batteriebetriebene Lader erfordern. Batterieantrieb bietet Belüftungseinsparungen und kleinere Tunnelprofile – Vorteile, die Erstausrüster hervorheben, um höhere Vorabinvestitionen zu rechtfertigen. Pilotabbaue an den Lagerstätten Mahd Ad Dahab und Al-Amar bestätigen Innenräume mit Gehalten, die höhere Bergbaukosten ausgleichen, und stärken Aufträge für Schmalgang-Brecher, Versatzpumpen und Schnellförderanlagen im Markt für Mineralaufbereitungsanlagen in Saudi-Arabien.

Nach Automatisierungsgrad: Digitale Minen wechseln von überwachtem zu autonomem Betrieb

Halbautomatische Arbeitsabläufe hielten im Jahr 2024 einen Anteil von 53,28 %, wobei zentralisierte Leitwarten genutzt werden, in denen menschliche Bediener Dichte, pH-Wert und Mahlfeinheit über HMI-Bildschirme anpassen, während Feldteams noch Schaufelkontrollen durchführen. Das Modell balanciert Produktivität mit verfügbaren Qualifikationen.

Vollautomatische Lösungen gewinnen mit einer CAGR von 13,83 % an Dynamik, da vorausschauende Wartungsalgorithmen, die auf Vibrations- und Schlammproben trainiert wurden, lichtloses Sekundärbrechen, automatisierte Reagenziendosierung und robotergestützte Mühlenauskleidung ermöglichen. Die Allianz für digitale Minen von Hexagon demonstriert 10 % Durchsatzgewinne im Pilotmaßstab, und die ECS/ControlCenter-Installationen von FLSmidth bereiten saudische Teams auf Fernunterstützung vor. Manuelle Prozesse stellen nun eine schrumpfende Nische dar, die nur dort erhalten bleibt, wo geologisches Urteilsvermögen und komplexe Wartungsaufgaben menschliche Aufsicht noch rechtfertigen.

Geografische Analyse

Die Ostprovinz führt den Markt für Mineralaufbereitungsanlagen in Saudi-Arabien mit einem Anteil von 41,19 % im Jahr 2024 an. Die Mehrsparten-Zone von Ras Al Khair bündelt die Nachfrage nach Flotationszellen, Säurereaktoren und Aluminiumoxidkalzinierern. Der Zugang zu Tiefwasserhäfen optimiert die Exporte, während die Integration mit der Nord-Süd-Eisenbahn die eingehenden Logistikkosten für schwere Maschinen senkt.

Die CAGR-Prognose von 12,84 % für Tabuk ist durch die Baustoffpipeline von NEOM und neu genehmigte Steinbruchgenehmigungen für 49 Anträge über Sand- und Schotterkomplexe verankert. Der Ausbau erneuerbarer Energien in der Provinz stimmt mit den Angeboten der Erstausrüster für elektrische Brecher und riemenlose Schlammpumpen überein, die für einen geringen CO₂-Fußabdruck ausgelegt sind.

Riad, Mekka und Al-Madinah werden durch Ausgaben der Hauptverwaltungen, tourismusbezogene Infrastruktur und Bohrprogramme angetrieben, die im Rahmen des 685-Millionen-SAR-Explorations-Förderprogramms finanziert werden. Die Fertigstellung von 50 % der Arabischen-Schild-Vermessung bis 2025 wird voraussichtlich neue Gold-Kupfer-Korridore erschließen, zusätzliche Anlagenaufträge für Schwerkrafttrennung, Zyanidierung und Schmelzanlagen auslösen und die Vorteile des Marktes für Mineralaufbereitungsanlagen in Saudi-Arabien landesweit verteilen.

Wettbewerbslandschaft

Der Markt für Mineralaufbereitungsanlagen in Saudi-Arabien weist eine moderate Konzentration auf, wobei führende multinationale Erstausrüster beträchtliche Auftragspipelines halten, aber mit zunehmenden Hürden beim lokalen Inhalt konfrontiert sind.

Joint Ventures vertiefen die Lokalisierung: Weir–Olayan konzentriert sich auf Pumpenüberholungen und Mühlenauskleidungsguss; Epiroc-Rasi zielt auf autonomes Bohren ab; MDS hat sich mit Abdul Latif Jameel Machinery zusammengetan, um schwere Sieblinien für Gigaprojekte zu vertreiben. Diese Allianzen erfüllen die Inhaltsanforderungen der Vision 2030 und bieten gleichzeitig eine Feldservicereichweite, die globale Erstausrüster allein nicht erreichen könnten.

Technologische Differenzierungsmerkmale gestalten den Wettbewerb neu. Die digitale Minenplattform von Hexagon positioniert Datenanalyse als Serviceerlösstrom. Die Übernahme des Rührmedien-Detritors und der Swiss Tower Mills durch Metso erweitert die Feinmahlfähigkeit für Lithium- und Kupferkonzentrate. Weißer Fleck besteht bei der Ausrüstung für die Lithiumhydroxid-Raffination, wo Chemieprozesspezialisten außerhalb der traditionellen Bergbausphäre eintreten und beim Design von Kristallisator- und Lösungsmittelextraktionsanlagen konkurrieren könnten. Insgesamt werden Lieferanten, die kohlenstoffarme Fließschemata, KI-Überwachung und lokale Fertigung integrieren können, die am schnellsten wachsenden Aufträge gewinnen.

Marktführer in der Branche für Mineralaufbereitungsanlagen in Saudi-Arabien

Metso Outotec

FLSmidth A/S

Weir Group PLC

Sandvik AB

Thyssenkrupp Industrial Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das saudische Ministerium hat 30 Unternehmen für 22 Steinbruchgenehmigungen in der Ostprovinz und Tabuk in die engere Wahl gezogen.

- Januar 2025: Weir Group und Olayan gründeten ein Servicecenter-Joint-Venture zur Lokalisierung der Pumpen- und Brecherwartung.

- Januar 2025: Sechs Bergbauunternehmen qualifizierten sich für das 685-Millionen-SAR-Explorations-Förderprogramm, das 4.000 km² Pachtflächen abdeckt. Das Königreich hat Royal Road, Ajlan and Bros Holding und EV Metals Group für die erste Qualifikationsphase ausgewählt. Hinzu kommen Branchengrößen wie Ma'aden, Gold and Minerals Co. und Al-Masane Al-Kobra Mining Co., allgemein bekannt als AMAK.

Berichtsumfang des Marktes für Mineralaufbereitungsanlagen in Saudi-Arabien

| Phosphat |

| Bauxit |

| Gold |

| Eisenerz |

| Kupfer |

| Lithium |

| Sonstige |

| Brecher und Mühlen |

| Siebe und Aufgabegeräte |

| Förderbänder |

| Pumpen und Zyklone |

| Bohr- und Brechgeräte |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Ostprovinz |

| Mekka |

| Riad |

| Tabuk |

| Al-Madinah und weitere |

| Nach Mineralbergbausektor | Phosphat |

| Bauxit | |

| Gold | |

| Eisenerz | |

| Kupfer | |

| Lithium | |

| Sonstige | |

| Nach Anlagentyp | Brecher und Mühlen |

| Siebe und Aufgabegeräte | |

| Förderbänder | |

| Pumpen und Zyklone | |

| Bohr- und Brechgeräte | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch | |

| Nach Provinz | Ostprovinz |

| Mekka | |

| Riad | |

| Tabuk | |

| Al-Madinah und weitere |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mineralaufbereitungsanlagen in Saudi-Arabien im Jahr 2025?

Er beläuft sich auf 198,13 Millionen USD und soll bis 2030 auf 331,91 Millionen USD steigen.

Welches Mineralsegment expandiert in Saudi-Arabien am schnellsten?

Die Lithiumverarbeitung führt mit einer prognostizierten CAGR von 10,26 % bis 2030, angetrieben durch die Elektrofahrzeugambitionen des Königreichs.

Warum ist die Ostprovinz der größte regionale Käufer von Aufbereitungsanlagen?

Der Mehrsparten-Hub von Ras Al Khair, integrierte Häfen und Schienenzugang verankern 41,19 % der nationalen Nachfrage.

Wie wirken sich Lokalisierungsrichtlinien auf Anlagenlieferanten aus?

Die Anreize der Vision 2030 belohnen Erstausrüster, die saudische Fertigungsstätten oder Joint-Venture-Servicezentren einrichten, und beeinflussen so die Vergabe von Verträgen.

Was treibt die Einführung vollautomatischer Mineralaufbereitungsanlagen voran?

Der Mangel an Automatisierungsingenieuren und nachgewiesene 40-prozentige Ausfallzeitreduzierungen durch KI-gestützte Wartungssysteme beschleunigen den Wandel.

Seite zuletzt aktualisiert am: