Marktgröße und Marktanteil für Unterhaltung und Freizeitvergnügen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

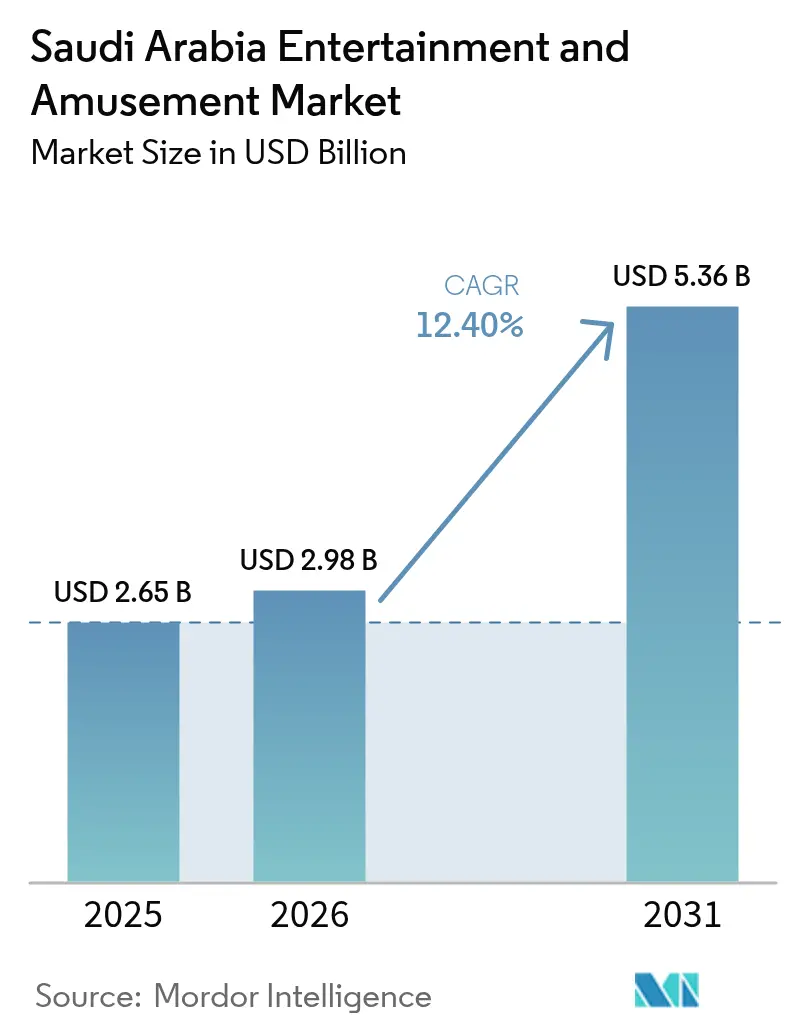

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.40% CAGR |

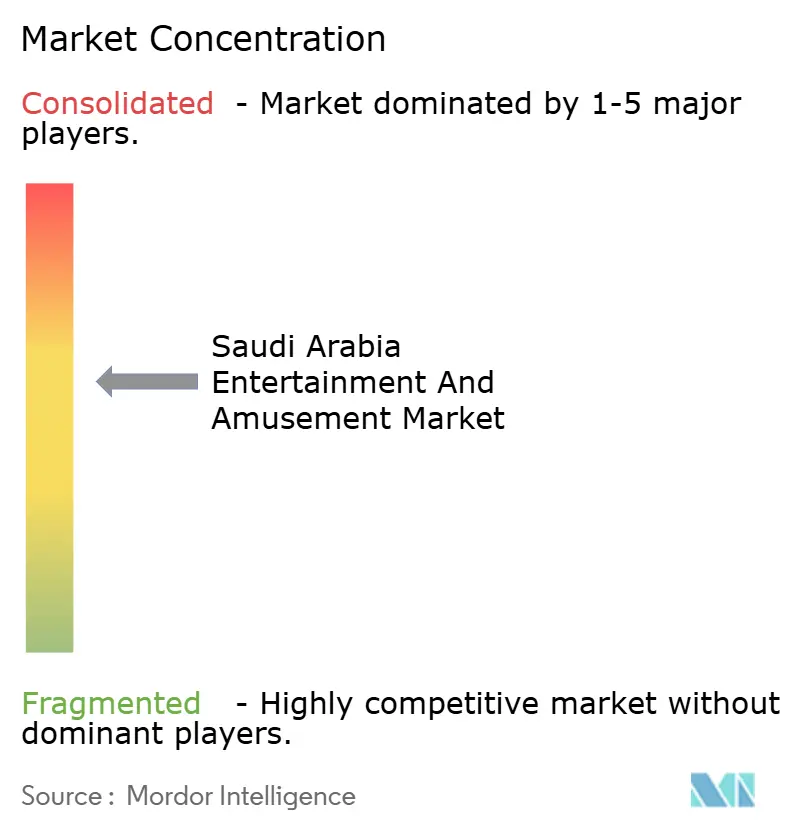

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unterhaltung und Freizeitvergnügen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Marktes für Unterhaltung und Freizeitvergnügen in Saudi-Arabien wird für 2026 auf 2,98 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 2,65 Milliarden USD, mit Prognosen für 2031 von 5,36 Milliarden USD, bei einem Wachstum von 12,4 % CAGR im Zeitraum 2026–2031.

Die Beschleunigung spiegelt höhere Kapitalausgaben des öffentlichen Sektors, eine deutliche Hinwendung zu Freizeitkomponenten innerhalb gemischt genutzter Immobilienprojekte sowie eine stetige Normalisierung der familienorientierten Freizeitausgaben außer Haus wider. Eine intensivierte, vom Öffentlichen Investitionsfonds (PIF) unterstützte Finanzierung von Großprojekten, die rasche Einführung mallgebundener Familien-Unterhaltungszentren sowie gelockerte gesellschaftliche Normen, die gemischtgeschlechtliche Besuche ausweiten, treiben Ticketvolumina und Pro-Kopf-Ausgaben weiter nach oben. Inlandstourismuskampagnen unter dem Motto „Saudi Summer” haben die durchschnittliche Aufenthaltsdauer einheimischer Reisender verlängert und das Wochenend-Besucheraufkommen auf eigens errichtete Freizeitzentren umgelenkt. Unterdessen kombinieren internationale Pilger zunehmend Kulturausflüge mit Kulturerbe-Attraktionen, was die saisonalen Einnahmen in den Schultermonaten weiter steigert. Wettbewerbsfähige Preisgestaltung durch Betreiber der neuen Generation sowie gebündelte Gastronomie-und-Aktivitäts-Pässe verändern zudem die Einnahmemischung zugunsten margenstarker Premium-Erlebnisse.

Wichtigste Erkenntnisse des Berichts

- Nach Standorttyp führten Familien-Unterhaltungszentren mit einem Marktanteil von 36,02 % am Markt für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025; Mixed-Reality- und VR-Spielhallen werden bis 2031 voraussichtlich mit einem CAGR von 18,5 % wachsen.

- Nach Einnahmequelle entfielen 50,10 % des Marktanteils für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025 auf den Ticketverkauf; für Premium-Erlebnisse wird bis 2031 ein CAGR von 20,1 % prognostiziert.

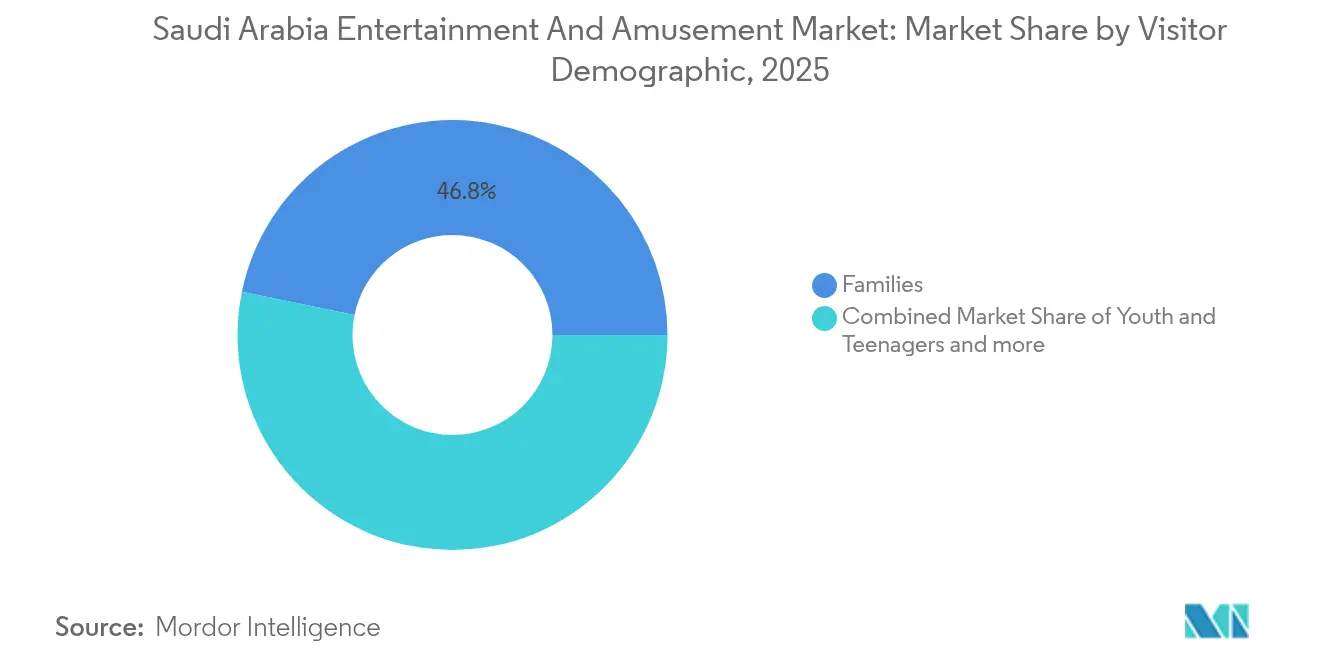

- Nach Besucherdemografie entfielen 46,78 % des Marktanteils für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025 auf Familien, während Jugendliche und Teenager im Prognosezeitraum auf einen CAGR von 13,3 % zusteuern.

- Nach Region entfiel auf Riad ein Marktanteil von 52,10 % am Markt für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025, während die Ostprovinz im Prognosezeitraum auf einen CAGR von 6,8 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Unterhaltung und Freizeitvergnügen in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensivierte Kapitalausgaben gemäß Vision 2030 | +1.4% | Königreichsweit, am stärksten in Riad & Tabuk | Langfristig (≥ 4 Jahre) |

| Wachsender Inlandstourismus („Saudi Summer”) | +1.1% | Alle Provinzen, am stärksten in der Küstenregion Asir | Mittelfristig (2–4 Jahre) |

| Mallgebundene Einführungen von Familien-Unterhaltungszentren | +0.9% | Erstklassige Einzelhandelskorridore in Riad, Dschidda und Dammam | Kurzfristig (≤ 2 Jahre) |

| Gelockerte gesellschaftliche Normen (Frauen- und Familienbesuch) | +0.8% | Königreichsweit | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der Gaming- und Esports-Infrastruktur | +0.7% | Königreichsweit, konzentriert in Riad, NEOM und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Gamifizierte Pilgerreise-Pakete | +0.4% | Korridore Mekka & Medina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierte Kapitalausgaben gemäß Vision 2030

Staatliche Stellen leiteten zwischen 2024 und 2025 mehr als 50 Milliarden SAR (13,33 Milliarden USD) in die Freizeitinfrastruktur, was 21 Destinationen von Saudi Entertainment Ventures (SEVEN), den Megathemenpark-Komplex Qiddiya und Mixed-Reality-Zonen innerhalb von NEOM verankerte. Die stetige Finanzierungspipeline verringert die Risikowahrnehmung der Projektentwickler, verkürzt die Amortisationszeiten und zieht globale IP-Partner an, um Fahrtechnologien zu lizenzieren. Ein höherwertiges Angebot wiederum steigert die Bindung inländischer Urlaubsgäste und dämpft den Freizeitabfluss ins Ausland. Die klare politische Ausrichtung auf die Tourismusmetriken der Vision 2030 hat auch die Genehmigungsverfahren der Gemeinden in Schwerpunktkorridoren beschleunigt. Mit der schrittweisen Eröffnung von Anlagen integrieren Ticketingsysteme eine dynamische Preisgestaltung, was letztlich sowohl die Auslastung an Wochentagen als auch den Ertrag in der Nebensaison steigert[1]Quelle: Ministerium für Investitionen Saudi-Arabien, „Tourismus, Kultur & Unterhaltung,” investsaudi.sa..

Wachsender Inlandstourismus im Rahmen der „Saudi Summer”-Kampagnen

Das Ministerium für Tourismus verzeichnete im Sommer 2025 einen Anstieg der innerstaatlichen Freizeitreisen um 17 % gegenüber dem Vorjahr, angetrieben durch gebündelte Pakete, die Hotelgutscheine mit Attraktionspässen kombinieren. Partnerschaften mit Regionalfluggesellschaften und Fahrdienstvermittlungsplattformen haben die durchschnittlichen Transportkosten gesenkt und Wochenendausflüge für mittlere Einkommensgruppen erschwinglich gemacht. Veranstaltungskalender umfassen nun Co-branded-Konzerte und kulinarische Festivals, die die Verweildauer der Besucher verlängern. Während der Kampagnenzeiträume verzeichnen Einzelhandelsvermieter einen Anstieg der Besucherzahlen um 11 %, was die harmonische Beziehung zwischen Unterhaltungsankern und Ausgaben für Freizeitgüter unterstreicht. Die inkrementelle Nachfrage stabilisiert die Cashflows für Betreiber, die historisch auf religiöse Spitzensaisonen angewiesen waren[2]Quelle: Ministerium für Verkehr Saudi-Arabien, „Sektorindikatoren,” mt.gov.sa..

Mallgebundene Einführungen von Familien-Unterhaltungszentren durch lokale Konzerne

Einzelhandels-REITs und Hypermarktketten positionieren Familien-Unterhaltungszentren zunehmend als zentrale Besuchermagneten in neu errichteten Einkaufszentren. Mittelformatige Innenattraktionen, Einlösearcaden und kindgerechte Edutainment-Zonen benötigen weniger Grundfläche als vollwertige Themenparks, was eine schnellere Amortisation ermöglicht. Betreiber wie Abdul Mohsen Al Hokair Group und Al Othaim Leisure & Tourism berichten von zweistelligen Umsatzsteigerungen, wenn Familien-Unterhaltungszentren angrenzend an Food Courts eröffnet werden. Die Bündelung von Freizeitangeboten, Kino und Spezialitätengastronomie fördert längere Verweildauern und Cross-Shopping-Conversions. Wichtig ist, dass das modulare Design eine regelmäßige Neugestaltung ermöglicht, die dem Appetit des saudi-arabischen Jugendpublikums auf Neuheiten gerecht wird.

Gelockerte gesellschaftliche Normen als Antrieb für Frauen- und Familienbesuche

Regulatorische Reformen, die die Vormundschaftsanforderungen gelockert und die erlaubten öffentlichen Aktivitäten für Frauen ausgeweitet haben, haben die Besuchsmuster deutlich verändert. Gemischtgeschlechtliche Warteschlangen und Familienspuren dominieren nun das Wochenend-Besucheraufkommen in Innen-Vergnügungsparks. Betreiber berichten von einem Anstieg der von Müttern initiierten Online-Buchungen um 22 %, unterstützt durch Treue-Apps, die wiederholte Spielsitzungen belohnen. Das Wachstum der Erwerbsbeteiligung von Frauen vergrößert das verfügbare Einkommen und steigert damit die Pro-Kopf-Ausgaben für gebündelte Speisen-und-Spiel-Pakete. Marketingbotschaften, die integrative, kulturell sensible Umgebungen hervorheben, finden in sozialen Medienkanälen starken Anklang und normalisieren Freizeitausflüge weiter[3]Quelle: Weltorganisation für Tourismus der Vereinten Nationen, „Aktualisierung zum Kulturtourismus in Saudi-Arabien,” unwto.org.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Saisonalität (Hadsch- und Umra-Spitzenzeiten) | −0.7% | Mekka, Medina | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Lizenzierung | −0.6% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Themenpark-Ingenieurwesen | −0.5% | Königreichsweit | Langfristig (≥ 4 Jahre) |

| Stromversorgungsdefizite in peripheren Großprojekten | −0.4% | NEOM, AMAALA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Saisonalität während der Hadsch- und Umra-Spitzenzeiten

Der Besucherverkehr steigt während der Pilgerreisesaisonen stark an, fällt jedoch in den intensiv heißen Hochsommerwochen. Während Kulturattraktionen in der Nähe von Moscheegeländen im Dhul-Hijjah nahezu ausgelastet sind, berichten Küstenwasserparks in Dschidda im selben Zeitfenster von Auslastungsrückgängen unter 35 %. Betreiber haben begonnen, neue Fahrgeschäft-Eröffnungen auf ruhigere Perioden abzustimmen und vergünstigte Saisonübergangs-Kombipässe einzuführen. Dennoch belasten die fixen Betriebskosten für klimatisierte Veranstaltungsorte die Gewinnmargen außerhalb der Spitzensaisonen. Das Saisonalitätsproblem unterstreicht die Bedeutung dynamischer Personalbesetzungs- und Energiemanagementsysteme.

Fragmentierte Lizenzierung über Gemeindegrenzen hinweg

Unterhaltungsentwickler navigieren häufig durch überlappende städtische und provinziale Genehmigungsrahmen, die den Baubeginn um drei bis sechs Monate verzögern. Inkonsistente Auslegungen von Sicherheitsvorschriften in verschiedenen Gebietskörperschaften verursachen zusätzliche Konstruktionsüberarbeitungskosten und verzögern importierte Fahrgeschäft-Installationen. Kleinere inländische Investoren sehen sich im Verhältnis zum Cashflow mit höheren Compliance-Ausgaben konfrontiert, was sie eher zum Franchising statt zum Aufbau origineller Konzepte veranlasst. Jüngste Schritte zur Schaffung eines einheitlichen digitalen Genehmigungsportals befinden sich noch in der Pilotphase, was zu vorübergehender Unsicherheit für geplante Familien-Unterhaltungszentren in Sekundärstädten führt[4]Quelle: Vision 2030, „Pilotprojekt zur Reform der kommunalen Lizenzierung,” vision2030.gov.sa..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standorttyp: Familienorientierte Konzepte treiben das Volumen, während Mixed-Reality-Formate die Wertschöpfung beschleunigen

Familien-Unterhaltungszentren machen 36,02 % der Marktgröße für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025 aus und festigen ihre Rolle als Standard-Anker in der neuen Generation von Einkaufszentren. Die gebündelte Mischung aus mittelintensiven Fahrgeschäften, Einlösearcaden und Geburtstagsräumen spricht mehrere Altersgruppen an und generiert vorhersehbare Wochentags-Schulausflug-Nachfrage. Ticketbündel beginnen üblicherweise bei 89 SAR (23,70 USD) für Zwei-Stunden-Pässe, und Betreiber verkaufen Marken-Speisenkombinationen als Zusatz, die den Warenkorbwert steigern. Der Wettbewerbsraum enger wird, da SEVEN allein 21 Markendestinationen in Städten der ersten und zweiten Kategorie aufstellt, oft mit langfristigen Betriebsgarantien, die die Befürchtungen der Vermieter hinsichtlich des Leerstandsrisikos mindern.

Mixed-Reality- und VR-Spielhallen weisen mit einem prognostizierten CAGR von 18,5 % bis 2031 zwar derzeit einen Anteil von unter 5 % auf, zeigen aber die stärkste Wachstumsdynamik. Hochauflösende Headsets, Bewegungsplattformen und Esports-Cluster sprechen eine digital aufgewachsene Jugendgruppe an, deren durchschnittliches verfügbares Gaming-Budget um 14 % pro Jahr gestiegen ist. Die Lokalisierung von Inhalten – beispielsweise arabischsprachige Handlungsstränge und regional thematisierte Zombie-Shooter – ermöglicht tieferes Engagement. Premium-Privatpod-Vermietungen zum Preis von 150 SAR (40 USD) pro Stunde steigern den Ertrag zusätzlich, ohne den physischen Fußabdruck zu erweitern. Die Modularität des Formats eignet sich für Pop-up-Aktivierungen innerhalb saisonaler „Boulevard”-Veranstaltungen in Riad und sorgt für nationale Aufmerksamkeit vor der Einführung fester Standorte.

Nach Einnahmequelle: Ticketverkauf bleibt dominant, aber Premium-Zusatzangebote prägen die Rentabilität um

Der Ticketverkauf trug 2025 50,10 % des Umsatzes des Marktes für Unterhaltung und Freizeitvergnügen in Saudi-Arabien bei, was die gebündelten Einlassmodelle in den meisten Innenveranstaltungsorten widerspiegelt. Dynamische Preisgestaltungstools, die Preise auf der Grundlage der Auslastung anpassen, haben die Gewinnschwellen an Wochentagen verbessert. Kioske und mobile Apps ermöglichen es Besuchern, Zahlungen auf mehrere Karten aufzuteilen, was Warteschlangenengpässe beseitigt und die durchschnittliche Transaktionsanzahl pro Besuch erhöht. In Wasserparks rationalisieren RFID-Armbänder Schließfachvermietungen und Mikrotransaktionen für Essenstände und vergrößern so den ticketgebundenen Einnahmentopf zusätzlich.

Premium-Erlebnisse wie VIP-Warteschlangen-Übersprungs-Pässe, private Cabanas, Backstage-Touren und Charakteressen werden zwischen 2026 und 2031 einen CAGR von 20,1 % verzeichnen. Betreiber nutzen Knappheit, um VIP-Nachtumzüge zu 400 SAR (107 USD) pro Person zu bepreisen, wobei limitierte Merchandise-Bundles die gesamten Pro-Kopf-Ausgaben auf über 600 SAR (160 USD) treiben. Das Zusatzverkaufsangebot ist besonders effektiv in Kulturattraktionen, wo kulturgut-fokussierte Augmented-Reality-Overlays das Geschichtenerzählen für wohlhabende inländische Touristen bereichern. Die Margenspanne zwischen Premium-Pässen und Basiseinlass übersteigt 25 Prozentpunkte und steigert das Nettobetriebsergebnis ohne proportionale Kapitalreinvestition.

Nach Besucherdemografie: Familien dominieren die Besucherzahlen; Jugendsegmente bilden das Wachstumsfundament

Familien erzielten 2025 einen Marktanteil von 46,78 % am saudi-arabischen Markt für Unterhaltung und Freizeitvergnügen, dank einer Mischung aus kinderwagentauglichen Grundrissen, verfügbaren Gebetsräumen und gebündelten Gastronomie-Upgrades, die auf multigenerationale Präferenzen abgestimmt sind. Mehrticket-Pakete, die Weichspielzonen mit sanften Fahrgeschäften kombinieren, reduzieren die Kosten pro Gast und weiten die Inklusion aus. Betreiber kooperieren mit Bildungseinrichtungen, um MINT-thematisierte Edutainment-Zonen zu integrieren, was Wiederholungsbesuche von Schulgruppen stärkt.

Jugendliche und Teenager, die voraussichtlich mit einem CAGR von 13,3 % wachsen werden, werden von gamifizierten Erlebnissen, Esports-Turnieren und sozial teilbaren Fahrmomentaufnahmen angezogen. Kurz konsumierbare Inhalts-Einblendungen – wie saisonale Anime-Charakter-Crossovers – erhalten das Interesse und erweitern die Marketingreichweite durch nutzergenerierte Inhalte auf TikTok und Snapchat. Treueprogramme vergeben In-App-Punkte, die für virtuelle Gegenstände einlösbar sind, und verknüpfen physische Besuche mit Online-Engagement.

Geografische Analyse

Der saudi-arabische Markt für Unterhaltung und Freizeitvergnügen zeigt eine deutliche regionale Schichtung sowohl in der Angebotsdichte als auch in den Ausgabenprofilen. Riad hält mit seinen neu eröffneten Boulevard-Zonen und hochwertigen Einzelhandelskomplexen den höchsten Anteil von 52,10 % des Marktanteils für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2025 und verzeichnet eine durchschnittliche Wochentags-Auslastung von 68 % bei Familien-Unterhaltungszentren. Die Provinz Mekka richtet ihren Attraktionsmix an Pilgersaisonen aus und zieht internationale Besucher durch thematisierte Kulturerbe-Shows an, die auf glaubensmotivierte Touristen abgestimmt sind. Die Ostprovinz nutzt ihr Küstenklima und verankert Wasserparks, die Jugendsegmente ansprechen, die Abkühlung von der Inlandshitze suchen, mit einem CAGR von 6,8 % des Marktanteils für Unterhaltung und Freizeitvergnügen in Saudi-Arabien während des Prognosezeitraums.

Über die drei führenden Zentren hinaus experimentieren die Provinzen Asir und Qassim mit Indoor-Trampolinhallen und Boutique-Kulturzentren, die konservative gesellschaftliche Normen respektieren und gleichzeitig die Nachfrage nach Familientagesausflügen bedienen. Der NEOM-Korridor in Tabuk verlagert die geografische Erzählung nach Westen und verspricht ein Testfeld für emissionsfreie Fahrgeschäft-Technologien und immersive holografische Theaterkonzepte. Angebotspipelines in Sekundärstädten folgen zunehmend dem Zeitplan von Einkaufszentrum-Bauprojekten; sobald neue Einzelhandelsflächen verfügbar sind, sichern sich Projektentwickler langfristige Mietverträge mit markenverwalteten Freizeitankern und minimieren damit die Verwässerung der Ticketeinnahmen pro Quadratmeter.

Arbeitsmobilität innerhalb des Königreichs unterstützt die Personalaufstockung in allen Regionen, aber die Konzentration von Fachkräften in Riad und Dschidda weitet die Produktivitätsunterschiede auf Einheitenebene weiter aus. Energiesubventionsreformen veranlassen Küstenbetreiber, Solarparkplatz-Überdachungen zu installieren, was die Spitzenstromkosten tagsüber um bis zu 19 % senkt. Jahrespässe für mehrere Provinzen, die bei mehreren Marken gültig sind, fördern Wiederholungsbesuche und verringern regionsspezifische Saisonalitätseffekte. Strategische Straßen- und Schienentransportinvestitionen, wie die Hochgeschwindigkeitsbahn-Verbindung Riad–Dschidda, versprechen die Reisezeiten zu verkürzen und die Einzugsgebiete von Leitparks zu erweitern.

Wettbewerbslandschaft

Die Wettbewerbslandschaft tendiert zu einem staatlich gestützten Oligopol, wobei führende Akteure wie Saudi Entertainment Ventures, Qiddiya Investment Company, Abdul Mohsen Al Hokair Group, Al Othaim Leisure & Tourism und Sela die Markterlöse im Jahr 2024 dominieren. SEVEN verfolgt einen Portfolioansatz, der auf weiße Flecken in Städten abzielt, und schließt Multi-IP-Lizenzvereinbarungen mit globalen Marken ab, um die Zyklen zur Auffrischung von Fahrgeschäften zu diversifizieren. Qiddiya positioniert sich als Megathemenpark-Komplex und nutzt seinen Six-Flags-Anker der Phase 1, um Mitinvestoren aus dem Gastgewerbe zu gewinnen. Hokair nutzt sein tradiertes Netzwerk von Sparky's-Marken-Familien-Unterhaltungszentren an 90 Standorten und setzt auf betriebliches Know-how, um günstige Mietumstrukturierungen auszuhandeln.

Private Betreiber wie Fakieh Leisure & Entertainment konzentrieren sich auf das Küstengebiet von Dschidda und bündeln Aquariumsausstellungen mit Außenfahrgeschäft-Zonen, um das Wetterrisiko auszugleichen. Majid Al Futtaim Entertainment importiert bewährte Konzepte wie Indoor-Skipisten und passt Temperaturregulierungssysteme an das Klimaprofil von Riad an. Globale Ketten, darunter Merlin Entertainments, engagieren sich über Joint-Venture-Strukturen, bei denen das lokale Immobilienrisiko bei saudi-arabischen Partnern verbleibt, während Marken-IP und Betriebsstandards eingebracht werden.

Strategische Schritte im Jahr 2025 drehen sich um vertikale Integration und Datenanalyse. Die Einführung einheitlicher CRM-Plattformen durch SEVEN erfasst das standortübergreifende Verhalten und ermöglicht variable Pay-per-Ride-Monetarisierungsmodelle. Qiddiya hat eine fortschrittliche Fahrgeschäft-Testanlage zur Lokalisierung von Wartungskompetenz schnell vorangetrieben, um die Abhängigkeit von ausländischen Ingenieuren zu verringern. Muvi Cinemas wagte sich in die Esports-Arena-Entwicklung vor und bewarb Veranstaltungen über seine bestehende Kinobesucher-Basis. Sela erweiterte saisonale Festivalzonen mit musikalischen Themen und verhandelte mehrjährige Künstler-Residenzen, die die Merchandise-Margen verbessern. Der mittlere Konzentrationsgrad des Marktes von 6 spiegelt eine konzentrierte Spitzengruppe wider, lässt jedoch Raum für spezialisierte Nischenakteure in den Segmenten VR und Live-Performance.

Marktführer der Branche für Unterhaltung und Freizeitvergnügen in Saudi-Arabien

Qiddiya Investment Company

Abdul Mohsen Al Hokair Group

Al Othaim Leisure & Tourism

Sela

Saudi Entertainment Ventures (SEVEN)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Der Esports World Cup 2025 trat im August 2025 in Riad in seine vierte Woche ein, mit über 60 Millionen USD an Gesamtpreisgeldern in mehreren Gaming-Titeln, darunter Schach (1,5 Millionen USD) und Mobile Legends wie Bang Bang (3 Millionen USD), und positionierte Saudi-Arabien als globale Esports-Hauptstadt und demonstrierte das Engagement des Königreichs für die Entwicklung des Gaming-Sektors.

- Mai 2025: Saudi-Arabien startet ein umfassendes Sommerprogramm mit über 550 Tourismusprodukten und 150 familienorientierten Angeboten an sieben Destinationen, darunter die Rückkehr der Jeddah Season und die neue Aseer Season, mit dem Ziel, Rekordbesucherzahlen und das Wachstum des Inlandstourismus zu erreichen.

- September 2024: Qiddiya Investment Company bekräftigte, dass Six Flags Qiddiya City, geplant als der weltweit größte Six-Flags-Park mit 28 Fahrgeschäften, weiterhin auf eine öffentliche Eröffnung Ende 2025 ausgerichtet ist; das Großprojekt im Wert von 30 Milliarden SAR (8,00 Milliarden USD) peilt bis 2030 jährlich 17 Millionen Besucher an.

- Juli 2024: IMAX schloss seine erste Partnerschaft mit dem saudi-arabischen Kinobetreiber Muvi Cinemas; vier neue IMAX-Kinosäle in Riad, Dschidda, Hofuf und Dhahran wurden für die Lieferung bis Ende 2024 zugesagt, zusätzlich zu 10 bestehenden Standorten.

Berichtsumfang des Marktes für Unterhaltung und Freizeitvergnügen in Saudi-Arabien

Der Markt für Unterhaltung und Freizeitvergnügen umfasst verschiedene Branchen, die Freizeitaktivitäten und -erlebnisse anbieten, darunter Themenparks, Kinos, Live-Aufführungen, Gaming und weitere.

Der saudi-arabische Markt für Unterhaltung und Freizeitvergnügen ist segmentiert nach Art des Unterhaltungsziels (Kinos und Theater, Vergnügungs- und Themenparks, Gärten und Zoos, Einkaufszentren, Gaming-Center und andere Unterhaltungsziele), der Einnahmequelle (Tickets, Speisen und Getränke, Merchandising, Werbung und andere Einnahmequellen) sowie nach Stadt (Riad, Dschidda, Mekka, Dammam und Rest von Saudi-Arabien).

Der Bericht bietet Marktgrößen- und Prognosewerte für den saudi-arabischen Markt für Unterhaltung und Freizeitvergnügen in Millionen USD für die oben genannten Segmente.

| Themenparks |

| Vergnügungsparks |

| Familien-Unterhaltungszentren |

| Wasserparks |

| Kultur- und Kulturerbe-Attraktionen |

| Live-Aufführungsstätten |

| Mixed-Reality- und VR-Spielhallen |

| Ticketverkauf |

| Speisen und Getränke |

| Merchandising und Einzelhandel |

| Sponsoring und Werbung |

| Premium-Erlebnisse |

| Nebendienstleistungen (Parken, Vermietung) |

| Familien |

| Jugendliche und Teenager |

| Touristen (international) |

| Unternehmensveranstaltungen und Events |

| Kinder (unter 12 Jahren) |

| Provinz Riad |

| Provinz Mekka |

| Ostprovinz |

| Provinz Medina |

| Provinz Asir |

| Provinz Qassim |

| Provinz Tabuk |

| Rest von Saudi-Arabien |

| Nach Standorttyp | Themenparks |

| Vergnügungsparks | |

| Familien-Unterhaltungszentren | |

| Wasserparks | |

| Kultur- und Kulturerbe-Attraktionen | |

| Live-Aufführungsstätten | |

| Mixed-Reality- und VR-Spielhallen | |

| Nach Einnahmequelle | Ticketverkauf |

| Speisen und Getränke | |

| Merchandising und Einzelhandel | |

| Sponsoring und Werbung | |

| Premium-Erlebnisse | |

| Nebendienstleistungen (Parken, Vermietung) | |

| Nach Besucherdemografie | Familien |

| Jugendliche und Teenager | |

| Touristen (international) | |

| Unternehmensveranstaltungen und Events | |

| Kinder (unter 12 Jahren) | |

| Nach Geografie | Provinz Riad |

| Provinz Mekka | |

| Ostprovinz | |

| Provinz Medina | |

| Provinz Asir | |

| Provinz Qassim | |

| Provinz Tabuk | |

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unterhaltung und Freizeitvergnügen in Saudi-Arabien im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 2,98 Milliarden USD geschätzt, mit einem CAGR-Ausblick von 12,4 % bis 2031.

Welches Standortformat ist derzeit dominant?

Familien-Unterhaltungszentren führen und halten 36,02 % der Ausgaben im Jahr 2025.

Was ist die am schnellsten wachsende Einnahmequelle?

Für Premium-Erlebnisse wird zwischen 2026 und 2031 ein CAGR von 20,1 % prognostiziert.

Welche Provinz bietet das höchste Wachstumspotenzial?

Die NEOM-Zone in Tabuk ist bis 2031 auf einen CAGR von 15,5 % ausgerichtet.

Wie konzentriert ist die Wettbewerbslandschaft?

Der kombinierte Anteil der fünf größten Betreiber weist auf eine moderate Konzentration hin.

Welches demografische Segment treibt das künftige Ticketwachstum an?

Jugendliche und Teenager werden die stärksten Zuwächse verzeichnen und mit einem CAGR von 13,3 % voranschreiten.

Seite zuletzt aktualisiert am: