Größe und Marktanteil des Vergnügungsparkmarkts Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.09 Milliarden US-Dollar |

| Marktgröße (2026) | 28.33 Milliarden US-Dollar |

| Marktgröße (2031) | 35.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

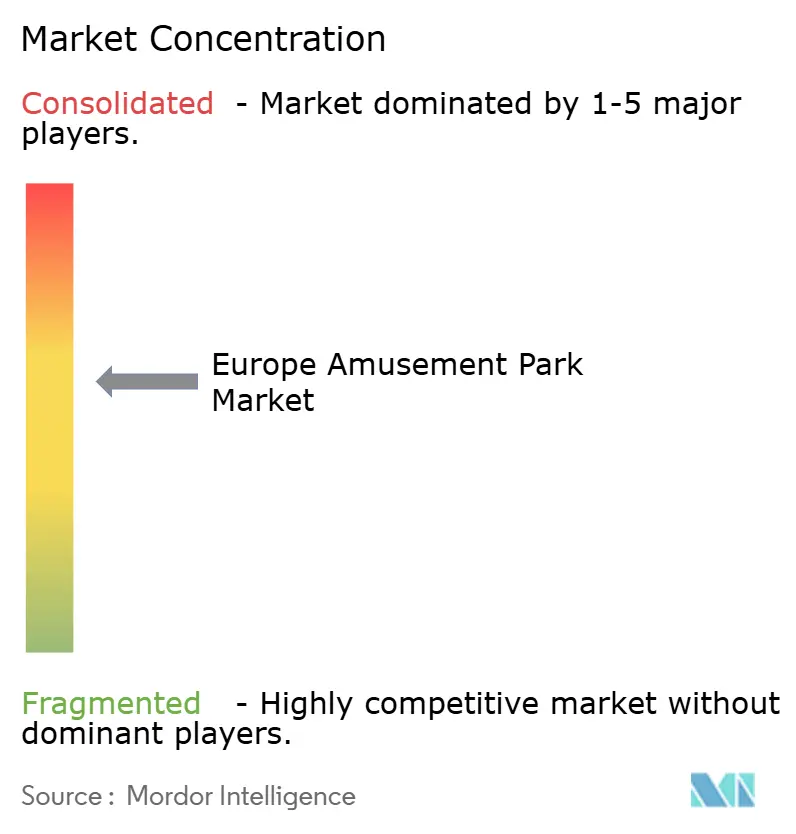

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vergnügungsparkmarkts Europa von Mordor Intelligence

Die Größe des europäischen Vergnügungsparkmarkts wird voraussichtlich von 27,09 Milliarden USD im Jahr 2025 auf 28,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 4,58 % über den Zeitraum 2026–2031 auf 35,47 Milliarden USD ansteigen. Die Erholungsdynamik spiegelt höhere Freizeitbudgets der Haushalte, die kontinuierliche Rückkehr von Fernreisenden und das rasche Engagement der Parkbetreiber in immersives Intellectual-Property (IP)-Theming wider, das Premiumpreise ermöglicht [1]Themed Entertainment Association & AECOM, "Theme Index 2023," aecom.com. . E-Ticketing, KI-basiertes Warteschlangenmanagement und 5G-fähige interaktive Inhalte steigern darüber hinaus die Pro-Kopf-Ausgaben und verringern Engpässe im Besucherstrom, sodass der europäische Vergnügungsparkmarkt wachsen kann, ohne proportionale Kapazitätserweiterungen vorzunehmen. Mechanische Fahrattraktionen stehen nach wie vor im Mittelpunkt der Marketingkampagnen, doch Betreiber erweitern Wasserattraktionen, Themenhotels und Indoor-„Retail-tainment”-Mikroparks, um Wetter- und Saisonrisiken abzufedern. Die Wettbewerbsintensität ist moderat: Die fünf größten Gruppen kontrollieren rund 60 % des Umsatzes, doch die Expansion von Universal im Vereinigten Königreich und von Disney in Frankreich dürfte den Kapitalbedarf erhöhen und Unternehmen mit größerem Skaleneffekt begünstigen. Regulatorische Kosten im Zusammenhang mit CO₂-Reduzierung und Versicherungsprämien bleiben Gegenwind, doch der europäische Vergnügungsparkmarkt profitiert weiterhin vom Erlebnistourismus, dynamischen Preissystemen und Mehrtages-Destinationsstrategien, die die Einnahmen diversifizieren.

Wichtigste Erkenntnisse des Berichts

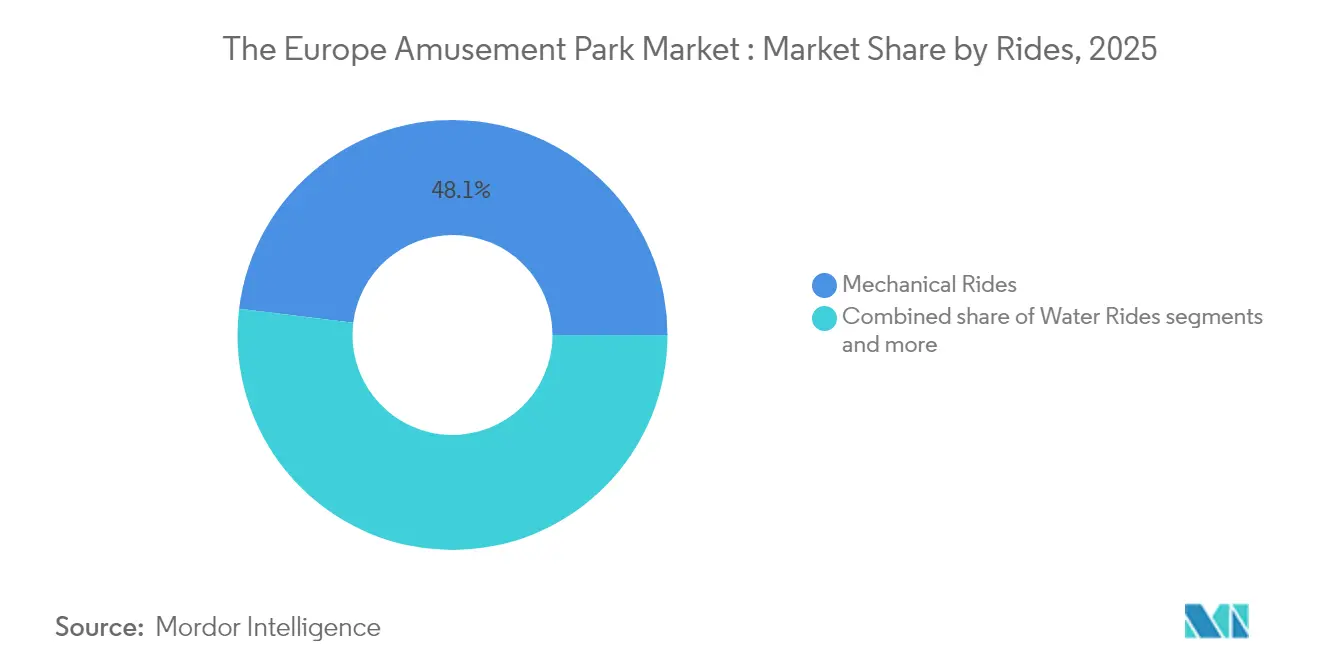

- Nach Fahrattraktionen führten mechanische Attraktionen im Jahr 2025 mit einem Marktanteil von 48,05 % im europäischen Vergnügungsparkmarkt; Wasserattraktionen werden bis 2031 voraussichtlich mit einem CAGR von 7,12 % zulegen.

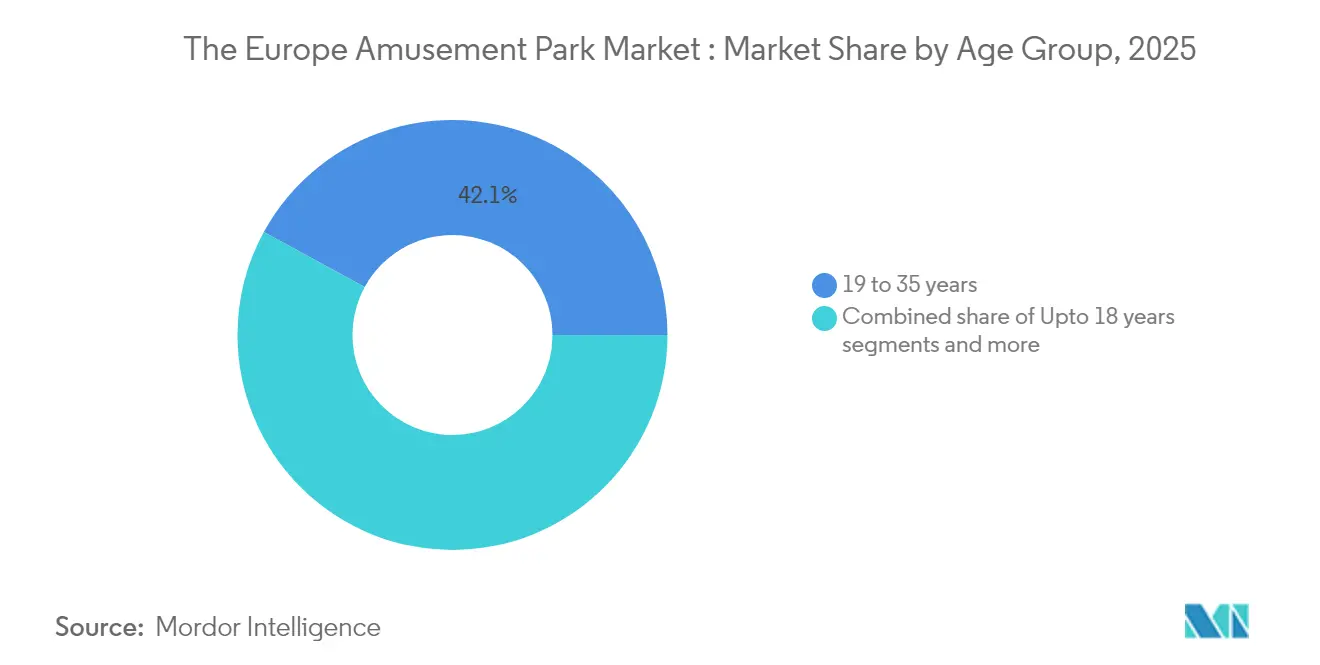

- Nach Altersgruppen entfielen 42,05 % der Marktgröße des europäischen Vergnügungsparkmarkts im Jahr 2025 auf Besucher im Alter von 19–35 Jahren; das Segment bis 18 Jahre wird bis 2031 voraussichtlich mit einem CAGR von 6,74 % wachsen.

- Nach Einnahmequellen entfielen 54,85 % des Marktanteils im europäischen Vergnügungsparkmarkt im Jahr 2025 auf Eintrittskarten; Hotels und Resorts werden im gleichen Zeitraum voraussichtlich einen CAGR von 9,98 % verzeichnen.

- Nach Ländern entfielen 17,29 % des Marktanteils im europäischen Vergnügungsparkmarkt auf Deutschland; Spanien wird bis 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vergnügungsparkmarkts Europa

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Erlebnistourismus | +1.2% | Kernregion Westeuropa, mediteraner Überlaufeffekt | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von IP-basierten Attraktionen | +0.9% | Vereinigtes Königreich, Frankreich, Deutschland | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Fahrattraktion-Sicherheitstechnologie | +0.6% | EU-weit, nordische Führungsrolle | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung dynamischer Preissysteme | +0.8% | Westeuropa, selektives Osteuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg hybrider Retail-tainment-Parkformate | +0.4% | Städtische Zentren, in Einkaufszentren integrierte Standorte | Langfristig (≥ 4 Jahre) |

| Einsatz von 5G-/Edge-fähigen Erlebnissen | +0.3% | Nordische Länder und DACH-Region als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Erlebnistourismus

Eine deutliche Konsumentenverschiebung hin zu erlebnisorientiertem Ausgabeverhalten anstelle von Sachgütern hat die Besucherzahlen gesteigert, wobei Gäste höhere Preise für immersives Storytelling und teilbare Attraktionen zahlen. Betreiber berichten von einem schnelleren Anstieg der Pro-Kopf-Ausgaben als der Besucherzahlen, da verbessertes Speisen- und Getränkeangebot, Merchandising und Premium-Warteschlangen-Skip-Pakete an Beliebtheit gewinnen. Die Reichweite in sozialen Medien verstärkt die Mundpropaganda, insbesondere bei Besuchern im Alter von 19–35 Jahren, die viralen Content erstellen, der Parks zu minimalen Kosten bewirbt. IP-getriebene Erweiterungen, wie Universals geplanter Bedford-Resort, unterstreichen, wie der europäische Vergnügungsparkmarkt auf Erlebnisattraktivität statt auf die bloße Anzahl von Fahrattraktionen setzt, um Reisende anzuziehen. Der Trend weitet sich auf ältere Bevölkerungsgruppen aus, da Babyboomer qualitativ hochwertige Dienstleistungen und Barrierefreiheit suchen, die mehrgenerationelle Reisen attraktiv machen. Erlebnisdifferenzierung ist nun zentral für Preissetzungsmacht und schützt Betreiber vor inflationären Inputkosten. Es wird erwartet, dass dieser Treiber das mittelfristige Wachstum durch die Stärkung der Attraktivität als Reiseziel und die Verlängerung der durchschnittlichen Aufenthaltsdauer aufrechterhält.

Zunehmende Integration von IP-basierten Attraktionen

Die Lizenzierung von Blockbuster-Franchises hat sich von einer Ornamentierung zur Kernstrategie entwickelt: Die Übernahme der globalen Minecraft-Rechte durch Merlin Entertainments im Jahr 2024 zeigt, wie IP jüngere Zielgruppen sichert und den Merchandising-Umsatz ankurbelt. Die Paramount-Partnerschaften von Parques Reunidos demonstrieren ähnliche wirtschaftliche Effekte: Markenuniversen erzielen höhere Ticketpreise, längere Verweildauern und kanalübergreifende Marketingeffizienzen. Mehrjährige Verträge schaffen zudem Content-Aktualisierungszyklen, die wiederholte Besuche aufrechterhalten, ohne vollständige Erneuerungen der Fahrattraktionen zu erfordern. Da Intellectual-Property-Inhaber Premiumgebühren verlangen, können nur gut kapitalisierte Gruppen mithalten, was die moderate Konzentration im europäischen Vergnügungsparkmarkt stärkt. Der langfristige Ertrag umfasst geringere Werbeausgaben, da der Markenwert bereits inhärent ist. IP-Theming erschließt darüber hinaus Kooperationen mit Filmstudios für saisonale Events und Streaming-Kooperationen, die das Besucherengagement über die Parktore hinaus ausdehnen. Im Prognosezeitraum wird die IP-Integration die Leistungslücke zwischen erstklassigen Parks und regionalen Einzelbetreibern weiter vergrößern.

Wachsende Nutzung dynamischer Preisgestaltung und Revenue-Management-Systeme

Algorithmische Preisgestaltungstools haben sich zu geschäftskritischer Infrastruktur entwickelt, wie am Beispiel des Europa-Parks zu sehen ist, der Wetter-, Hotelbelegungs- und historische Buchungsdaten kombiniert, um Ticketpreise stündlich zu kalibrieren [2]Internationaler Verband der Vergnügungsparks und Attraktionen, "Nutzung Künstlicher Intelligenz für Attraktionen," iaapa.org. . Yield-Management steigert die Auslastung an Wochentagen und begrenzt gleichzeitig das Gedränge an Feiertagen, was sowohl den Umsatz als auch die Gästezufriedenheit verbessert. Parks gewinnen Einblick in Nachfrageelastizitäten, die Marketingausgaben und Zusatzpaketbündelungen informieren. Eine nachhaltige Nutzung sollte den CAGR des europäischen Vergnügungsparkmarkts um 0,8 Prozentpunkte steigern, hauptsächlich durch höhere durchschnittliche Transaktionswerte. Die Systeme unterstützen auch personalisierte Angebote, die das Engagement in Treueprogrammen vertiefen und inkrementelle Besuche ankurbeln. Revenue-Manager integrieren zunehmend Nebeneinnahmequellen wie Parken, Gastronomie und VR-Erlebnisse in eine einzige Yield-Plattform.

Einsatz von 5G-/Edge-fähigen immersiven Erlebnissen

EU-Fördermittel in Höhe von 142 Millionen EUR (152,65 Millionen USD) beschleunigen die 5G- und Edge-Cloud-Infrastruktur und ermöglichen Echtzeit-Augmented-Reality-Spiele sowie personalisierte Fahrattraktion-Inhalte [3]Gesundheits- und Digitalexekutivagentur, "5G und Edge Cloud für intelligente Gemeinschaften," hadea.ec.europa.eu. . Frühe Anwender können Premium-AR-Overlays, In-App-Mikrotransaktionen und standortbasiertes Storytelling monetarisieren, das sich an Gastprofile anpasst. Niedriglatenz-Netzwerke ermöglichen synchronisierte Gruppenerlebnisse, was die Zufriedenheitswerte und die Präsenz in sozialen Medien erhöht. Die Investitionskosten sinken, da Telekommunikationsunternehmen Deployments im Gegenzug für Datenverkehr und Branding-Rechte mitfinanzieren. Die Technologie unterstützt auch fortschrittliche Besucheranalysen, die die Personal- und Konzessionsplatzierung optimieren. Obwohl der Netzwerkausbau uneinheitlich ist, sind nordische und DACH-Parks in der Position, Verbrauchererwartungen zu setzen, die sich im gesamten europäischen Vergnügungsparkmarkt ausbreiten.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) und lange ROI-Zyklen | -1.8% | EU-weit, besonders ausgeprägt in Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Haftpflichtversicherungsprämien | -0.7% | Westeuropäischer Unterhaltungssektor | Mittelfristig (2–4 Jahre) |

| Verschärfung der Umweltauswirkungsvorschriften | -0.9% | EU-Regionen mit Green-Deal-Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung in Westeuropa | -0.5% | Westeuropa, nordische Konzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) und lange ROI-Zyklen

Neue Eingangsparks erfordern 100–200 Millionen EUR (107,5–215 Millionen USD) und können 7–10 Jahre benötigen, um die Kapitalausgaben zurückzuverdienen, was Markteintritte abschreckt und die Expansion in Mittel- und Osteuropa verlangsamt, wo die Finanzierungskosten höher sind. Selbst immergrüne Marken wie Euro Disneyland hatten ursprünglich Schwierigkeiten, Schuldenvereinbarungen einzuhalten, was das strukturelle Kapitalrisiko verdeutlicht. Große Parks müssen Infrastruktur, Versorgungseinrichtungen und Straßenanbindungen finanzieren, die die Amortisationszeiträume verlängern. Staatliche Anreize mindern das Risiko, erhöhen aber die politische Komplexität. Bestehende Gruppen mit diversifizierten Beherbergungs- und IP-Lizenzierungseinnahmen profitieren von niedrigeren Kapitalkosten, was den Abstand zu lokalen Einzelbetreibern vergrößert. Diese Markteintrittsbarriere verstärkt die moderate Konzentration, die den europäischen Vergnügungsparkmarkt bereits kennzeichnet. Langfristig werden nur von multinationalen Betreibern oder öffentlich-privaten Partnerschaften unterstützte Projekte wahrscheinlich realisiert.

Steigende Haftpflichtversicherungsprämien

Der Versicherungsmarkt nach der Pandemie bleibt angespannt: Die Prämien für Unterhaltungsversicherungen stiegen Anfang 2025 um 7,5–10 %, und Dachdeckungsversicherungen für Hochintensitäts-Fahrattraktionen sind mit hohen Selbstbehalten verbunden. Haftpflichtsparten haben sich stabilisiert, doch spezialisierte Freizeitpolicen hinken hinterher und erhöhen die Betriebskosten um bis zu 5 % des Umsatzes, wobei Haftpflichtkomponenten den Großteil ausmachen. Versicherer verlangen detaillierte Sicherheitsdaten, was die Einführung von Predictive Maintenance begünstigt, aber auch den Compliance-Aufwand erhöht. Kleinere Parks ohne robuste Vorfallsprotokolle zahlen unverhältnismäßig hohe Aufschläge oder sehen sich mit reduzierten Deckungsgrenzen konfrontiert. Mittelfristiger finanzieller Druck könnte Fusionen und Übernahmen beschleunigen, da Einzelbetreiber Skaleneffekte beim Versicherungseinkauf anstreben. Betreiber gleichen den Kostendruck durch dynamische Preisgestaltung aus, doch die Margenverengung bleibt ein Wachstumshemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrattraktionen: Wasserattraktionen gewinnen an Dynamik

Wasserattraktionen erzielten eine CAGR-Prognose von 7,12 %, weit über dem Branchendurchschnitt des europäischen Vergnügungsparkmarkts, indem sie klimatisierte Anlagen nutzen, die die Saisonfenster verlängern und den Wellness-Tourismus-Bedarf abdecken. Mechanische Fahrattraktionen entfielen 2025 nach wie vor auf 48,05 % des Marktanteils im europäischen Vergnügungsparkmarkt und verankern die Parkidentitäten mit charakteristischen Achterbahnen und Freifalltürmen. Doch Indoor-Wasserkomplexe wie Therme Erding zeigen, wie Spa-Entertainment-Hybride die Verweildauer und die täglichen Ausgaben steigern und überlegene Einnahmen pro Quadratmeter erzielen können. Designer mechanischer Fahrattraktionen weben nun interaktive Elemente und IP-Theming ein, um gegenüber der wasserorientierten Konkurrenz relevant zu bleiben. Spezialattraktionen, einschließlich VR-gesteuerter Erlebnisse, besetzen Nischenpositionen, sehen sich jedoch häufigen Content-Aktualisierungskosten ausgesetzt. Das wachsende Wassersegment diversifiziert die Besucherprofile und zieht mehrgenerationelle Familien und Wellness-Suchende an, die historisch thrillzentrierte Parks gemieden haben. Betreiber, die mechanische Ikonen mit Indoor-Wasserangeboten bündeln, sind positioniert, einen breiteren Besuchermix zu gewinnen und die Einnahmesaisonalität zu glätten.

Gästebefragungen zeigen, dass Wasserattraktionen auch eine höhere Wiederholungsbesuchsrate erzielen, begünstigt durch niedrigere Mindestgrößenanforderungen, die jüngere Kinder und ältere Erwachsene einschließen. Entwickler integrieren Surflaginen und Thermalbäder in Resort-Hotels und verkaufen Spa-Behandlungen und Abendtickets im Cross-Selling. Diese Bündelung verlängert die durchschnittliche Aufenthaltsdauer auf über zwei Nächte und steigert die Marktgröße des europäischen Vergnügungsparkmarkts für Resorts mit Wasserangeboten weiter. Mechanische Fahrattraktionen behalten den Marketingfokus, doch ihr absoluter Anteil wird voraussichtlich marginal sinken, da das Kapital in Richtung vielseitiger Hybridanlagen verlagert wird. Investoren bewerten Projekte nun nach Resilienz gegenüber Wettervariabilität und demografischer Breite – Kennzahlen, bei denen Wasserparks stark abschneiden. Der strategische Fokus verlagert sich daher auf Erlebniszonen, die Rutschen, Wellenbecken und Entspannungsbereiche in Kombination mit Gastronomie- und Einzelhandels-Mikrobezirken verbinden.

Notiz: Einzelne Segmentanteile aller Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppen: Besuche der Unter-18-Jährigen beschleunigen sich

Besucher im Alter von 19–35 Jahren erzielten 42,05 % der Ausgaben im Jahr 2025 und festigten damit ihren Status als Kerngruppe des europäischen Vergnügungsparkmarkts. Das Segment bis 18 Jahre liegt jedoch auf Kurs für einen CAGR von 6,74 % bis 2031, angetrieben durch die elterliche Präferenz für erlebnisorientierte Geschenke und die steigende Nachfrage nach Schulausflügen. Millennials als Eltern, nun in ihrer Mitte 30, weisen Freizeitbudgets für Familienreisen zu, die Generationen verbinden und Social-Media-Inhalte generieren. Parks, die auf Edutainment-Zonen und altersspezifische IP von Peppa Pig bis Minecraft ausgerichtet sind, übertreffen breit angelegte Attraktionen. Betreiber führen auch flexible Ticketbündel ein, die es Betreuern ermöglichen, Kleinkindspielbereiche mit Zugang zu Thrill-Rides für ältere Geschwister zu kombinieren, und schaffen so ganzheitliche Familienwerteversprechen.

Die Demografie bietet sowohl Chancen als auch Grenzen: Europas Geburtenrate fiel 2023 auf 1,38 Geburten pro Frau, doch spätere Elternschaft bedeutet, dass Haushalte über höhere verfügbare Mittel verfügen, sobald Kinder das Parkbesuchsalter erreichen. Parks reagieren durch die Integration kinderwagenfreundlicher Wege, sensorisch sensibler Erlebnisse und verbesserter Kinderbetreuungseinrichtungen, die längere Aufenthalte ermöglichen. Generationsübergreifendes Design spricht auch Großeltern an, die an Familienausflügen teilnehmen, und gleicht das Wachstumshemmnis der alternden Bevölkerung subtil aus. Jugendorientiertes digitales Engagement über Gaming-IP und AR-Schnitzeljagden vertieft die Loyalität, die Jahrzehnte andauern kann. Obwohl die Segmente der 36- bis 65-Jährigen stabile Volumina liefern, verankert die am schnellsten wachsende Besucherbasis der Unter-18-Jährigen die zukünftigen Nachfragekurven und lenkt die Investitionspipelines für Fahrattraktionen auf sanfte Nervenkitzel und interaktives Spielen.

Notiz: Einzelne Segmentanteile aller Segmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequellen: Beherbergung steigert die Margen

Eintrittskarten trugen 54,85 % des Umsatzes im Jahr 2025 bei und unterstreichen ihre historische Vorrangstellung, doch Hotels und Resorts werden mit einem CAGR von 9,98 % prognostiziert – dem höchsten aller Einnahmequellen. Mehrtagesbesucher geben in der Regel 3–4 Mal mehr aus als Tagesbesucher, was Beherbergungsexpansion zu einem zentralen Gewinnhebel macht. Der Sechshotel-Campus des Europa-Parks und das integrierte Resort-Modell von PortAventura World veranschaulichen, wie Zimmer vor Ort die durchschnittlichen Gästeausgaben verdoppeln und gleichzeitig parkbezogene Speisen-, Getränke- und Merchandising-Umsätze erfassen können. Dynamisches Packaging bündelt Eintrittskarten, Mahlzeiten und Themen-Events und steigert den Ertrag sowie die Auslastung an Wochentagen.

Speisen-und-Getränke-Programme entwickeln sich zu immersiven kulinarischen Shows, die auf Park-IP ausgerichtet sind und Premiumpreise verlangen. Der Merchandising-Umsatz steht vor E-Commerce-Wettbewerb, doch exklusive nur im Park erhältliche Produkte und Personalisierungstechnologien verlängern die Ausgaben. Hotels bieten auch Absicherung gegen Wetterstörungen: Besucher mit vorausbezahlten Paketen kündigen seltener ab. Betreiber leiten Gewinne in neue Attraktionen, was den Wachstumskreislauf des europäischen Vergnügungsparkmarkts verstärkt. Im Prognosezeitraum wird Resort-Entwicklung für Gruppen, die die Einnahmen über bloße Eintrittsgelder hinaus diversifizieren und den Anteil am Gesamtbudget der Besucher steigern möchten, die strategische Priorität bleiben.

Geografische Analyse

Deutschland hielt 17,29 % des Umsatzes im Jahr 2025, gestützt durch zentrale Lage, robusten Inlandstourismus und Flaggschiffparks wie Europa-Park, der grenzüberschreitende Besucher anzieht. Seine regulatorische Stabilität und Verkehrsinfrastruktur festigen die Führungsposition weiter. Spanien ist jedoch der Wachstumschampion, der bis 2031 mit einem CAGR von 6,98 % prognostiziert wird, da das mediterrane Klima und aggressive Resort-Investitionen es in ein ganzjähriges Reiseziel verwandeln. Der Drei-Park-Komplex von PortAventura World und die bevorstehende Indoor-Wassererweiterung exemplifizieren Spaniens Vorstoß in Richtung Mehrtagesaufenthalte, die für Nordeuropäer attraktiv sind, die Wintersonne suchen.

Frankreich und das Vereinigte Königreich repräsentieren reife Märkte. Frankreich profitiert von Disneys 2-Milliarden-EUR-Parksanierung (2,15 Milliarden USD), die Frozen- und König-der-Löwen-Bereiche hinzufügt und den Status von Paris als meistbesuchter Touristenstadt Europas stärkt. Das Vereinigte Königreich erwartet Universals Bedford-Resort, das nach Inbetriebnahme die inländischen Tourismusströme neu kalibrieren könnte. Italien erzielt konsistente Ergebnisse über Gardaland Resort und regionale Einzelbetreiber, während BENELUX und nordische Regionen bei der Pro-Kopf-Ausgabe durch hohe Haushaltseinkommen und Akzeptanz von Premiumpreisen hervorstechen. Mittel- und Osteuropa bleiben unterdurchdrungen; steigende verfügbare Einkommen und EU-Mittel für Infrastruktur deuten jedoch auf langfristiges Potenzial hin, sofern sich Finanzierungsbarrieren abbauen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration, wobei Merlin Entertainments die Führungsposition innehat, gefolgt von Parques Reunidos. Weitere wichtige Marktteilnehmer sind Compagnie des Alpes sowie die Disney- und Universal-Divisionen, die jeweils Einzelmarken-Resorts betreiben. Konsolidierungstrends begünstigen Unternehmen mit Zugang zu Intellectual Property, Datenanalyse und diversifizierten Beherbergungsportfolios, da steigende Gästeerwartungen an nahtlose Omnichannel-Erlebnisse die Kapitalaufwendungen erhöhen. Jüngste Investitionen, wie Universals geplantes Resort in Bedford und Disneys Reinvestition in Paris, spiegeln den wachsenden Wettbewerb um den Anteil am Gesamtbudget internationaler Touristen wider. Unterdessen hat Compagnie des Alpes seine Position in Deutschland durch die Übernahme von Belantis gestärkt, während Parques Reunidos das Kapital in IP-reiche Attraktionen verlagert.

Merlins Lizenzierung der Minecraft-Marke unterstreicht eine breitere Strategie zur Gewinnung jüngerer, digital nativer Zielgruppen durch weltweit anerkannte Gaming-Franchises. Technologie ist zu einem wichtigen Differenzierungsmerkmal für Marktführer geworden, wobei Tools wie KI-gestütztes Warteschlangenmanagement, bargeldlose Ökosysteme und Augmented-Reality-Erlebnisse die Gästezufriedenheit verbessern und personalisiertes Upselling ermöglichen. Darüber hinaus unterstreigen steigende Versicherungskosten den Wert von Skaleneffekten, da größere Betreiber bessere Gruppenversicherungspolicen und günstigere Prämien sichern. Im Gegensatz dazu erschließen sich Start-ups Nischen mit städtischen Mikroparks wie den Indoor-Abenteuerzentren von UNO Parks, die weniger Kapital erfordern und eine schnelle Content-Rotation ermöglichen. Diese Entwicklungen deuten auf eine vielfältige Palette von Wachstumsstrategien in der Wettbewerbslandschaft hin.

Trotz dieser Verschiebungen bleiben die Wettbewerbsbarrieren moderat, sodass regionale Einzelbetreiber durch kulturell relevante Themen und tiefe Gemeinschaftsbeziehungen starke lokale Anhängerschaften aufrechterhalten können. Von 2025 bis 2030 werden Fusionen und Übernahmen jedoch voraussichtlich zunehmen, da fragmentierte Marktteilnehmer strategische Partnerschaften anstreben. Diese Kooperationen werden wahrscheinlich darauf abzielen, technologische Upgrades zu finanzieren und die steigenden mit der Einhaltung regulatorischer Vorschriften verbundenen Kosten zu mindern. Mit der Weiterentwicklung des Marktes werden Zugang zu IP, technologische Fähigkeiten und operative Skalierung die Wettbewerbsvorteile zunehmend bestimmen. Insgesamt ist der Sektor für eine dynamische Transformation bereit, die sowohl von Innovation als auch von Konsolidierung angetrieben wird.

Branchenführer im Vergnügungsparkmarkt Europa

Merlin Entertainments

Parques Reunidos

Compagnie des Alpes

Europa-Park GmbH & Co Mack KG

Looping Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Universal Destinations & Experiences bestätigte ein Multi-Milliarden-Pfund-Resort in der Nähe von Bedford, Vereinigtes Königreich, das voraussichtlich 2031 eröffnen wird.

- April 2025: Compagnie des Alpes erwarb den deutschen Themenpark Belantis für 22 Millionen EUR (23,65 Millionen USD) und stärkte damit seine DACH-Präsenz.

- April 2025: Imagi Park eröffnete einen 13.400 m² großen Indoor-Komplex in Val d'Europe und prognostiziert 800.000 jährliche Besucher.

- April 2025: Walibi Holland debütierte YOW, Europas höchste duellierenden Einschienen-Achterbahnen, und festigte damit seine Glaubwürdigkeit als Thrill-Ride-Park.

Berichtsumfang des Vergnügungsparkmarkts Europa

Ein Vergnügungspark ist ein Ort, der viele Spiele und Fahrattraktionen (wie Achterbahnen und Karussells) zur Unterhaltung bietet. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des europäischen Vergnügungsparkmarkts bereitzustellen. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Erkenntnisse zu den verschiedenen Produkt- und Anwendungstypen. Außerdem werden die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft analysiert.

Der europäische Vergnügungsparkmarkt ist nach Fahrattraktionen, Alter, Einnahmequellen und Land segmentiert. Nach Fahrattraktionen wird der Markt in mechanische Fahrattraktionen, Wasserattraktionen und sonstige Fahrattraktionen unterteilt. Nach Alter wird der Markt in bis 18 Jahre, 19 bis 35 Jahre, 36 bis 50 Jahre, 51 bis 65 Jahre und über 65 Jahre unterteilt. Nach Einnahmequellen wird der Markt in Eintrittskarten, Speisen & Getränke, Merchandising, Hotels/Resorts und Sonstiges unterteilt, und nach Land wird der Markt in Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa unterteilt. Der Bericht bietet Marktgröße und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Mechanische Fahrattraktionen |

| Wasserattraktionen |

| Sonstige Fahrattraktionen |

| Bis 18 Jahre |

| 19 bis 35 Jahre |

| 36 bis 50 Jahre |

| 51 bis 65 Jahre |

| Über 65 Jahre |

| Eintrittskarten |

| Speisen & Getränke |

| Merchandising |

| Hotels/Resorts |

| Sonstiges |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Fahrattraktionen | Mechanische Fahrattraktionen |

| Wasserattraktionen | |

| Sonstige Fahrattraktionen | |

| Nach Alter | Bis 18 Jahre |

| 19 bis 35 Jahre | |

| 36 bis 50 Jahre | |

| 51 bis 65 Jahre | |

| Über 65 Jahre | |

| Nach Einnahmequellen | Eintrittskarten |

| Speisen & Getränke | |

| Merchandising | |

| Hotels/Resorts | |

| Sonstiges | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Vergnügungsparkmarkts im Jahr 2026?

Er beläuft sich auf 28,33 Milliarden USD und spiegelt eine stetige Erholung nach den pandemiebedingten Gegenwinds wider.

Wie schnell wird der Markt bis 2031 wachsen?

Der prognostizierte CAGR beträgt 4,58 % und führt den Umsatz bis 2031 auf 35,47 Milliarden USD.

Welche Fahrattraktion-Kategorie wächst am schnellsten?

Wasserattraktionen führen mit einem CAGR von 7,12 % dank klimatisierter Indoor-Entwicklungen.

Warum sind Hotels und Resorts für Betreiber so wichtig?

Beherbergung steigert die Pro-Gast-Ausgaben, da Mehrtagesaufenthalte das Drei- bis Vierfache der Ausgaben von Tagesbesuchen erzielen können.

Welches Land bietet die schnellste Wachstumsperspektive?

Spanien wird mit einem CAGR von 6,98 % prognostiziert, gestützt durch das mediterrane Klima und integrierte Resorts.

Seite zuletzt aktualisiert am: