Größe und Marktanteil des afrikanischen Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

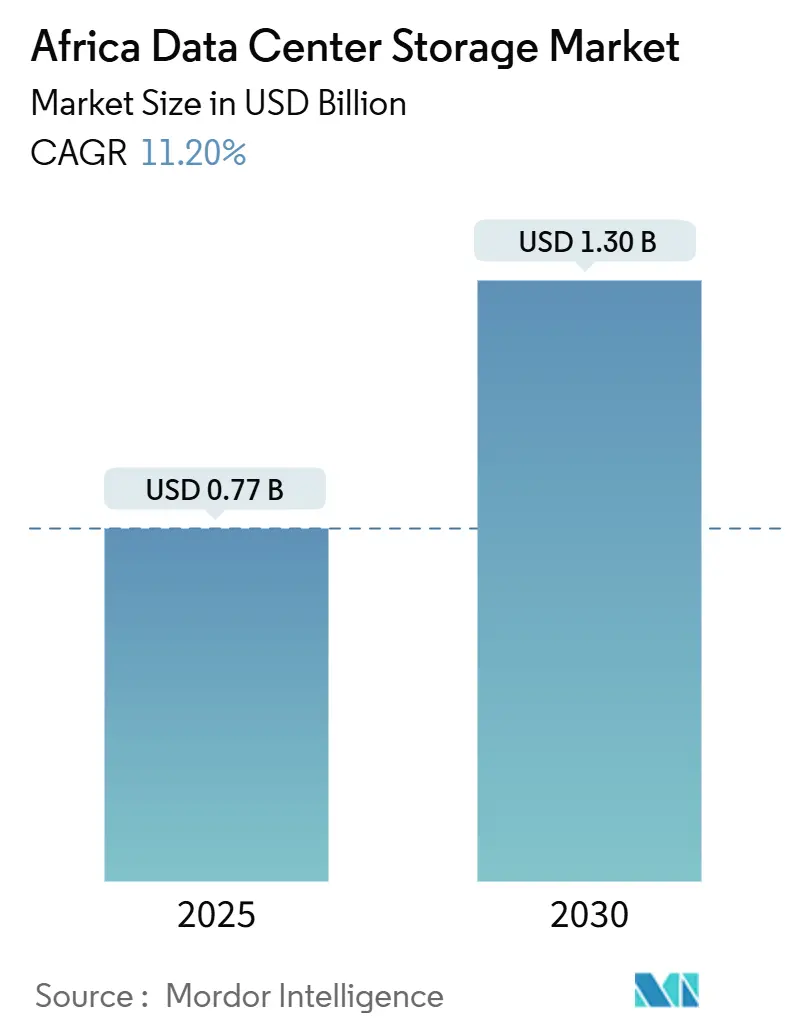

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Rechenzentrumsspeichermarkts von Mordor Intelligence

Die Größe des afrikanischen Rechenzentrumsspeichermarkts wird im Jahr 2025 auf USD 0,77 Milliarden geschätzt und soll bis 2030 USD 1,30 Milliarden erreichen, mit einer CAGR von 11,20 % während des Prognosezeitraums (2025–2030).

Die Marktgröße des afrikanischen Rechenzentrumsspeichers erreichte im Jahr 2025 USD 0,77 Milliarden und wird voraussichtlich eine CAGR von 11,2 % verzeichnen, wodurch der Wert bis 2030 auf USD 1,30 Milliarden steigen wird. Das aktuelle Wachstumstempo des Marktes wird durch Mandaten zur souveränen Cloud, Kapitalzuflüsse von Hyperscalern und Innovationen im Bereich erneuerbarer Energien gestützt, die gemeinsam die Hürden für groß angelegte digitale Infrastrukturen senken. Nationale Datensouveränitätspolitiken in Ägypten, Kenia und Nigeria verankern eine vorhersehbare Nachfrage aus Arbeitslasten des öffentlichen Sektors, während Unterseekabelanlandungen regionale Knotenpunkte für globale Cloud-Anbieter attraktiver machen. Der Wettbewerb zwischen Anbietern verlagert sich hin zu energieeffizienten Architekturen, da die Verfügbarkeit von Strom und Zusagen zur CO₂-Reduzierung die Beschaffung beeinflussen. Der Mangel an zertifizierten Speicheringenieuren begünstigt weiterhin Managed-Services-Angebote und eröffnet Konsolidierungsmöglichkeiten für Anbieter, die in der Lage sind, Währungsrisiken zu absorbieren und den Support zu lokalisieren. Im Zeitraum 2025–2030 wird der afrikanische Rechenzentrumsspeichermarkt einen schrittweisen Übergang von kapazitätsorientierten Festplatten-Arrays zu leistungsorientierten Flash- und NVMe-Plattformen widerspiegeln, insbesondere dort, wo Arbeitslasten der künstlichen Intelligenz eine Eingabe/Ausgabe mit geringer Latenz erfordern.

Wichtigste Erkenntnisse des Berichts

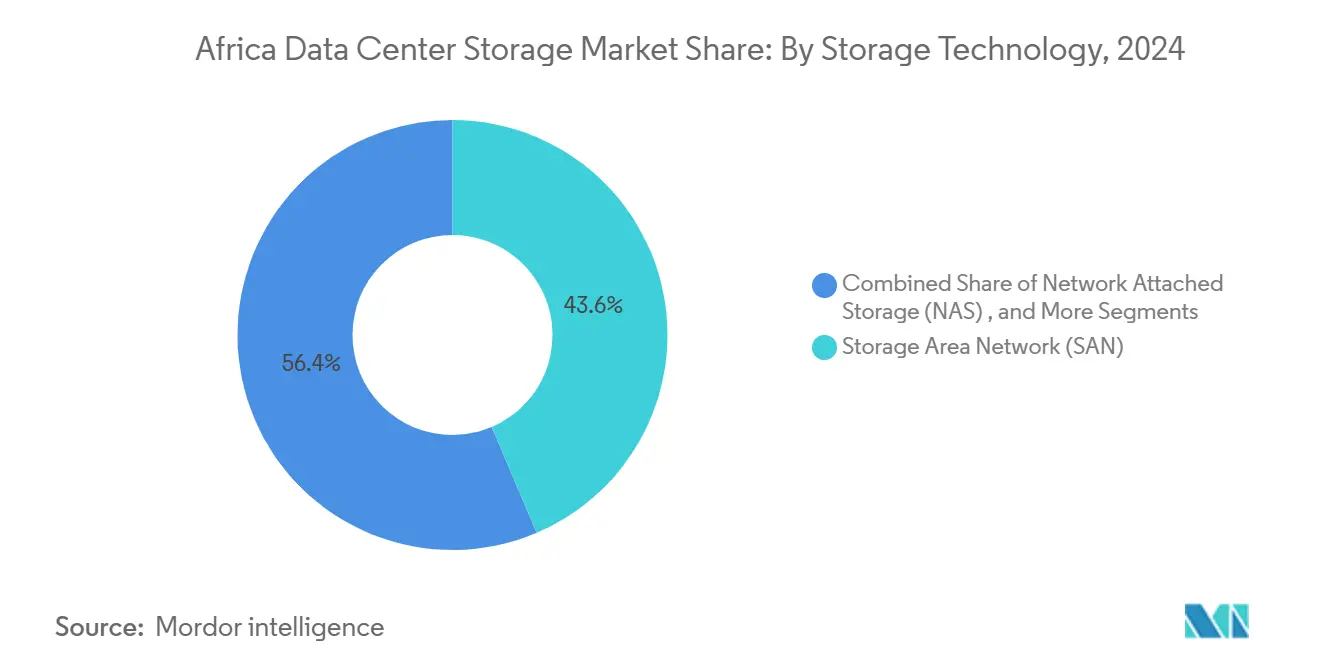

- Nach Speichertechnologie erfassten Speichernetzwerk-Lösungen im Jahr 2024 einen Marktanteil von 43,6 % am afrikanischen Rechenzentrumsspeichermarkt; netzgebundene Speicher werden bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen.

- Nach Speichertyp entfielen im Jahr 2024 46,8 % des afrikanischen Rechenzentrumsspeichermarktvolumens auf Festplatten-Arrays, während All-Flash-Arrays mit einer CAGR von 13,4 % bis 2030 wachsen.

- Nach Rechenzentrumstyp führten Colocation-Einrichtungen im Jahr 2024 mit einem Umsatzanteil von 56,4 %; Hyperscaler und Cloud-Anbieter verzeichnen die höchste prognostizierte CAGR von 16,5 % bis 2030.

- Nach Endnutzer hielten IT und Telekommunikation im Jahr 2024 einen Umsatzanteil von 34,4 %, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 13,8 % bis 2030 das am schnellsten wachsende Segment darstellt.

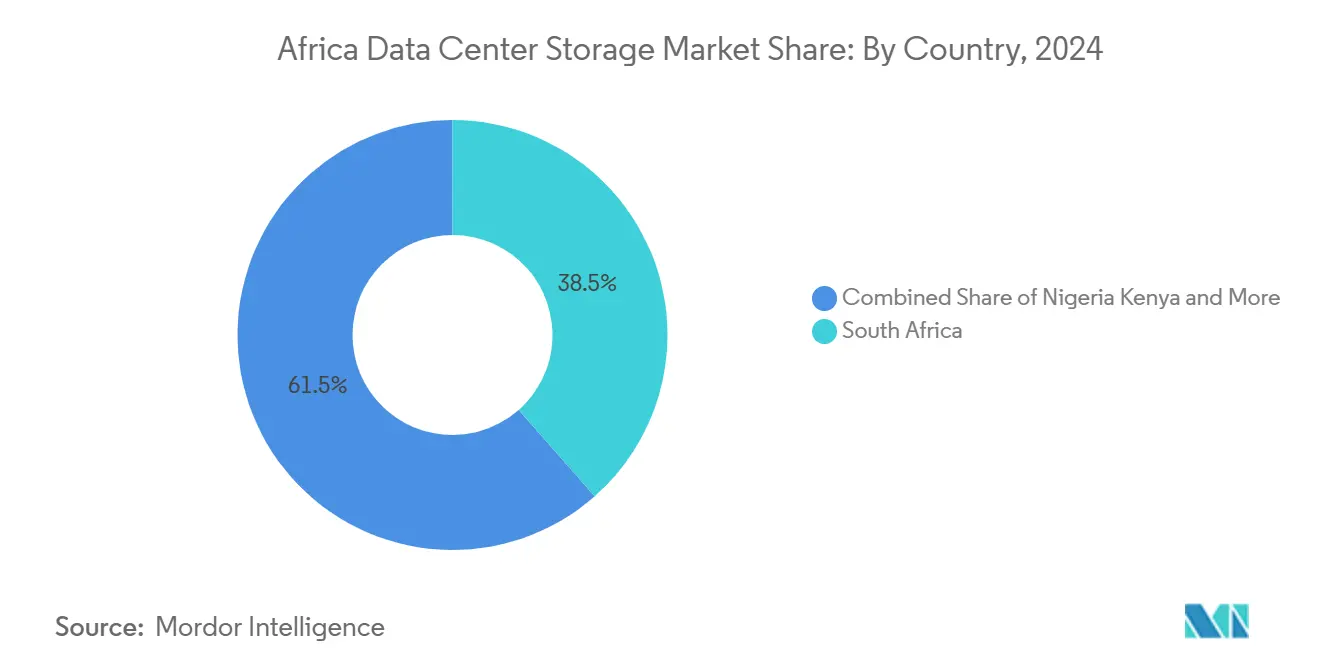

- Nach Geografie trug Südafrika im Jahr 2024 38,5 % zur Größe des afrikanischen Rechenzentrumsspeichermarkts bei; Nigeria wächst mit einer CAGR von 13,2 % bis 2030 am schnellsten.

Trends und Erkenntnisse des afrikanischen Rechenzentrumsspeichermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Von der Regierung und Telekommunikation geführte Digitalisierung | +2.1% | Nigeria, Kenia, Ägypten | Mittelfristig (2–4 Jahre) |

| Hyperscaler- und Colocation-Investitionen | +2.8% | Südafrika, Nigeria, Kenia, Marokko | Langfristig (≥ 4 Jahre) |

| Anstieg der Cloud-Nutzung bei kleinen und mittelständischen Unternehmen | +1.9% | Nigeria, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Energetischer Übergang von Festplatten zu Flash-Speichern | +1.4% | Südafrika, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Ermöglichung von Edge-Speicherung durch Unterseekabel | +1.6% | Küstenmärkte: Südafrika, Nigeria, Kenia, Marokko, Ägypten | Langfristig (≥ 4 Jahre) |

| Fintech-Datenhaltungsvorschriften | +1.2% | Nigeria, Kenia, Südafrika, Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche von der Regierung und Telekommunikation geführte Digitalisierungsinitiativen

Programme zur souveränen Cloud in Ägypten, Algerien und Äthiopien verändern die Beschaffung von Unternehmensspeichern, da staatliche Stellen nationale Datenzentren aufbauen, die Sicherheit und Interoperabilität standardisieren. Das im Jahr 2024 eingeweihte 120-Petabyte-Regierungsdaten- und Cloud-Computing-Zentrum Ägyptens ist zu einem regionalen Referenzstandort geworden und hat ähnliche Einrichtungen katalysiert, die inländische Arbeitslasten verankern und die grenzüberschreitende Latenz verringern. Neue Regulierungsrahmen schreiben die lokale Speicherung sensibler Datensätze vor und zahlen Dividenden an Anbieter, die in der Lage sind, die Einhaltung zu zertifizieren und gleichzeitig Multi-Protokoll-Speicher zur Erfüllung von Hybrid-Cloud-Anforderungen anzubieten. Telekommunikationsunternehmen, insbesondere Safaricom und MTN, ergänzen die Regierungsbemühungen durch die Bündelung von Edge-Colocation mit 5G-Ausbauten, was die Nachfrage nach skalierbaren Speicherknoten in Sekundärstädten weiter steigert. Auf mittlere Sicht werden diese öffentlichen Ankermieter die Marktvolatilität dämpfen und wiederkehrende Einnahmequellen für Anbieter aufrechterhalten, die sich an sich entwickelnden nationalen Standards orientieren.

Anstieg der Hyperscaler- und Colocation-Rechenzentruminvestitionen

Globale Hyperscaler investieren beispiellose Kapitalsummen in regionale Einrichtungen und festigen Afrikas Aufstieg von einem peripheren Hosting-Standort zu einem strategischen Cloud-Wachstumsmotor. Microsofts mit Erdwärme betriebener Komplex im Wert von USD 1 Milliarde in Kenia veranschaulicht, wie Energieinnovation zur Voraussetzung für groß angelegte Bereitstellungen wird.[1]Microsoft, "Microsoft investiert 1 Milliarde Dollar in ein mit Erdwärme betriebenes Rechenzentrum in Kenia", microsoft.com Der Fünfjahresplan von Equinix in Höhe von USD 390 Millionen für Johannesburg und Lagos signalisiert ein langfristiges Engagement für lokale Verbindungsökosysteme.[2]Equinix, "Equinix investiert 390 Millionen Dollar in die südafrikanische Expansion", equinix.com Diese Projekte schaffen Größenvorteile, die den USD/GB-Preis drücken und gleichzeitig technische Grundlagen wie die Einführung von NVMe over Fabrics anheben. Colocation-Anbieter reagieren mit maßgeschneiderten Hallen und Abnahmeverträgen für grünen Strom, die sie zu attraktiven Partnern für Hyperscaler machen, denen der direkte Zugang zu Grundstücken oder Stromnetzen fehlt. Mit steigender Nachfrage nach Querverbindungen gewinnen Speicheranbieter, die in Kanalallianzen mit Anlagenbetreibern positioniert sind, schnelleren Marktzugang und Glaubwürdigkeit als Erstanwender.

Beschleunigter Cloud-Einsatz bei kleinen und mittelständischen Unternehmen

Kleine und mittelständische afrikanische Unternehmen überspringen die lokale Infrastruktur und setzen auf inländische Cloud-Dienste, die Datenhaltungsvorschriften erfüllen und Investitionsausgaben senken. Von der Regierung unterstützte Unternehmerprogramme in Ghana und Ruanda subventionieren die Cloud-Einführung und beschleunigen die mehrmandantenfähige Nachfrage nach elastischem Speicher. Fintech-Start-ups, die unter dem Druck der Echtzeit-Transaktionsüberwachung und lokalen Verarbeitungsregeln stehen, treiben kontinuierliches Wachstum bei der Objekt- und Dateispeicherkapazität an. Das Ergebnis ist ein erhöhter Bedarf an arbeitslastbewusstem Tiering, das SSD-Leistung mit Festplattenökonomie in Einklang bringt und Anbieter bevorzugt, die adaptives Caching und verbrauchsbasierte Preisgestaltung integrieren können. Kurze Verkaufszyklen und Mundpropaganda-Referenzgeschäfte im Segment kleiner und mittelständischer Unternehmen bieten kurzfristige Volumenchancen für Anbieter, die Schulungs-, Abrechnungs- und Cybersicherheitsdienste bündeln.

Übergang von Festplatten zu Flash-Arrays für Energieeffizienz

Rechenzentrumsbetreiber in Südafrika und Ägypten schwenken auf Flash-zentrierte Architekturen um, um den betrieblichen Stromverbrauch und den Platzbedarf zu reduzieren. Seagates Lebenszyklusanalyse zeigt, dass die Fertigungsemissionen für Festplatten geringer sind, doch Flash-Arrays liefern nach der Installation ein besseres Verhältnis von Watt pro IOPS.[3]Seagate Technology, Weißbuch zur Bewertung des Lebenszyklus von HDDs und SSDs", seagate.com Teracos Solarinvestitionen von 120 MW verdeutlichen, wie die Verfügbarkeit erneuerbarer Energien gut mit SSD-Speicher geringer Latenz harmoniert, insbesondere da KI-Inferenzaufgaben zunehmen. Anbieter bieten nun hybride Konfigurationen an, die heiße Datensätze automatisch auf NVMe-Laufwerke auslagern und kalte Archive auf Hochkapazitätsfestplatten mit Heliumfüllung verweisen, um ein ausgewogenes Nachhaltigkeitsprofil zu erzielen. Energiebasierte Servicegütevereinbarungen entstehen in Colocation-Verträgen, und Speicheranbieter, die Kilowattreduzierungen quantifizieren können, können eine Premiumpositionierung beanspruchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Unzuverlässige Stromversorgung | -1.8% | Subsaharisches Afrika (außer Südafrika) | Langfristig (≥ 4 Jahre) |

| Leistungsprobleme bei mehreren Anbietern | -0.9% | Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Speicher- ingenieuren | -1.1% | Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Währungsbedingte Inflation der Investitionsausgaben | -1.4% | Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte und unzuverlässige Stromversorgung erhöht die Gesamtbetriebskosten

Chronische Stromengpässe in Märkten wie Sambia, Tansania und Côte d'Ivoire treiben die Gesamtbetriebskosten von Rechenzentren weiter in die Höhe. Regierungsrichtlinien verpflichten Einrichtungen nun zur Beschaffung von Notstromversorgung, doch die Abhängigkeit von Diesel erhöht die Betriebskosten und erschwert die CO₂-Berichterstattung. Betreiber bevorzugen daher Speicher-Arrays, die eine hohe Leistung pro Watt liefern, und drängen Anbieter zu Controller-Chiplets, fortschrittlicher Komprimierung und intelligentem Abschalten für Massenlaufwerke. Stromengpässe beschleunigen auch die Einführung von Mikro-Edge-Standorten, die auf solar-batteriebetriebenen Hybridsystemen laufen, wo Geräte Spannungsschwankungen und höheren Umgebungstemperaturen standhalten müssen. Anbieter, die prädiktive Stromqualitätsanalysen und Remote-Firmware-Updates integrieren, minimieren das Ausfallrisiko für Kunden, die mit instabilen Stromnetzen umgehen.

Mangel an zertifizierten Speicheringenieuren

Der Pool an Fachleuten mit Zertifizierungen in SAN-Zonierung, NVMe over TCP und fortgeschrittenen Datenkomprimierungstechniken bleibt in den meisten afrikanischen Volkswirtschaften begrenzt. Infolgedessen haben Unternehmen Schwierigkeiten, heterogene Umgebungen zu pflegen, die veraltete Fibre-Channel-Rahmen mit modernem softwaredefiniertem Speicher kombinieren. Große Anbieter führen fernverwaltete Angebote, Orchestrierungsvorlagen und Kubernetes-Operatoren ein, die Low-Level-Komplexität abstrahieren und dadurch die Abhängigkeit von knappen Fachkräften mittlerer Ebene reduzieren. Schulungsallianzen, wie jene zwischen Originalgeräteherststellern und Fachhochschulen, beginnen den Talentfluss zu verbreitern, doch die mittelfristige Lücke hemmt weiterhin groß angelegte Migrationen. Diese Knappheit erhöht die Anbieterbindung, sobald eine Plattform gewählt wurde, und intensiviert den Wettbewerb um Benutzerfreundlichkeit bei der Bereitstellung und den Automatisierungsumfang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: Dominanz von Speichernetzwerken trifft auf Disruption durch netzgebundene Speicher

Speichernetzwerke behielten im Jahr 2024 die Führung mit einem Anteil von 43,6 % am afrikanischen Rechenzentrumsspeichermarkt, gestützt durch fest verankerte Implementierungen im Kernbankwesen und bei staatlichen Arbeitslasten, die deterministischen Durchsatz erfordern. Netzgebundener Speicher hingegen wird diesen Vorsprung durch eine CAGR von 14,2 % aufholen, unterstützt durch KI- und Analyseanwendungen, die von skalierbaren Dateifreigabeprotokollen profitieren. Unternehmen, die containerisierte Mikrodienste einführen, stellen fest, dass netzgebundener Speicher einfacher mit Kubernetes-CSI-Treibern zu integrieren ist, während Speichernetzwerke weiterhin kritische OLTP-Datenbanken halten, bei denen Latenzspitzen finanzielle Risiken bergen. Direkt angebundener Speicher bleibt in Edge-Knoten präsent und bietet eine kostengünstige Fail-Fast-Architektur für Inhaltsbereitstellungs-Caches. Objektspeicher, obwohl noch eine Nische, gewinnt an regulatorischer Zugkraft für die Einhaltung unveränderlicher Backup-Anforderungen.

Im Ausblick ergänzen Speichernetzwerkanbieter Fibre Channel mit NVMe-FC, um ihre Relevanz zu erhalten, während netzgebundene Speicheranbieter skalierbare Cluster einführen, die Multi-Metadatenserver-Resilienz und Single-Namespace-Einfachheit bieten. Die Upgrades von Dell's PowerScale veranschaulichen diesen Hybrid-Leistungsschub und präsentieren KI-optimierten Durchsatz, der Echtzeit-Modelltraining ermöglicht. Der afrikanische Rechenzentrumsspeichermarkt wird daher konvergierte Designs sehen, die Block-, Datei- und Objektprotokolle innerhalb einheitlicher Appliances bereitstellen und sicherstellen, dass Käufer Arbeitslasten ohne vollständige Geräteaustausche einführen können. Da Investitionsbudgets gegenüber Währungsschwankungen empfindlich bleiben, wird die Multi-Protokoll-Vielseitigkeit die Bewertungen der Gesamtanschaffungskosten zunehmend beeinflussen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Speichertyp: Flash-Arrays beschleunigen trotz Resilienz von Festplatten

Festplatten-Arrays behielten im Jahr 2024 46,8 % des Gesamtumsatzes dank unübertroffener Dollar-pro-Terabyte-Wirtschaftlichkeit, die für Überwachung, Medien-Repositorys und Compliance-Archive im afrikanischen Rechenzentrumsspeichermarkt geeignet ist. Dennoch verfolgen All-Flash-Arrays eine CAGR von 13,4 %, da Hyperscaler und Fintechs 100-Mikrosekunden-Latenz für KI-Inferenz und digitale Zahlungsabgleiche priorisieren. Western Digitals 100-TB-HAMR-Roadmap hält rotierende Medien in Exabyte-Deployments relevant. Parallel dazu verlagert sich der Tier-0-Speicher in Richtung QLC-basierter NVMe-Laufwerke mit dynamischem Abnutzungsausgleich, der Kostenlücken schließt und gleichzeitig die Leistung bewahrt.

Hybridarchitekturen fusionieren diese Schichten und nutzen richtliniengesteuerte Engines, die die Zugriffshäufigkeit analysieren und Blöcke transparent migrieren, um so die Betriebskosten zu optimieren. Nachhaltigkeitsaspekte werden weiterhin prominent bleiben: Seagates CO₂-Fußabdruckstudie zeigt, dass Festplatten weniger Fertigungsemissionen verursachen als SSDs, was ökosensible Käufer zu gemischten Medienbeständen lenkt. Über den Prognosehorizont hinaus werden Anbieter, die Auto-Tiering über Festplatten, TLC- und QLC-SSD orchestrieren können, Marktanteile gewinnen, da Kunden ein Gleichgewicht zwischen Nachhaltigkeitskennzahlen und Arbeitslastleistung suchen.

Nach Rechenzentrumstyp: Hyperscaler treiben die Markttransformation voran

Colocation-Einrichtungen erfassten im Jahr 2024 56,4 % des Umsatzes, angetrieben durch Unternehmen, die lokale Serverräume abstoßen und carriernertraler Vernetzung im afrikanischen Rechenzentrumsspeichermarkt anstreben. Hyperscaler und Cloud-Anbieter expandieren jedoch am schnellsten mit einer CAGR von 16,5 %, da sie Compute-Zonen lokalisieren, um länderspezifische Datengesetze einzuhalten. Microsofts ZAR-5,4-Milliarden-Erweiterungen in Kapstadt und Johannesburg schaffen Ankermieter, deren Größenordnung regionale Preispunkte und technische Standards beeinflusst. Huaweis Cloud-Region in Nigeria signalisiert einen wachsenden Fußabdruck chinesischer Festland-Anbieter in Westafrika.

Edge-Mikro-Rechenzentren entstehen rund um Mobilfunkmasten und Industriecampusse, wo eine Latenz unter 20 ms für IoT und Videoanalyse entscheidend ist. Diese verteilten Standorte setzen häufig disaggregierte Speicherknoten mit NVMe-over-TCP-Verbindungen zurück zu zentralen Pods ein und bilden ein Netz, das Leistung mit Hardwarekosten in Einklang bringt. Sowohl Colocation- als auch Hyperscaler-Umgebungen schreiben nun Quoten für erneuerbare Energien vor und verpflichten Speicheranbieter, leistungseffiziente Controller und detaillierte Telemetrie für die CO₂-Bilanzierung nachzuweisen.

Nach Endnutzer: Gesundheitswesen entwickelt sich zur Wachstumsführerin

Der Bereich IT und Telekommunikation hielt im Jahr 2024 34,4 % des Umsatzes und unterhält eine anhaltende Nachfrage nach Petabyte-skaliertem Inhalts-Caching und Abonnentendatenverwaltung. Gesundheitswesen und Biowissenschaften ist der am schnellsten wachsende Bereich mit einer CAGR von 13,8 %, da Mandate für elektronische Gesundheitsakten und Genomforschung sicheren, hochdurchsatzfähigen Speicher erfordern. Das Plasma-Derivat-Projekt von Grifols Ägypten unterstreicht, wie Produktionsketten in den Biowissenschaften auf validierten Speicher für die regulatorische Rückverfolgbarkeit angewiesen sind. Der BFSI-Bereich modernisiert sich weiterhin durch containerisierte Kernsysteme und Betrugserkennungsanalysen, was Upgrades von RAID-10-Festplatten auf latenzempfindliche NVMe-Schichten antreibt.

Regierungsbehörden bleiben wichtige Käufer, angetrieben durch die Digitalisierung von Bürgerdiensten und die Standardisierung elektronischer Archive. Medien- und Unterhaltungsunternehmen setzen zunehmend auf kollaborative netzgebundene Speicher-Cluster zur Bearbeitung und Übertragung von UHD-Inhalten, während Fertigungsunternehmen, obwohl bei Investitionsausgaben vorsichtig, begonnen haben, Edge-Speicher in intelligente Fabrikpiloten zu integrieren. Branchenspezifische Compliance – HIPAA-Entsprechungen im Gesundheitswesen, PCI-DSS für Zahlungen – prägt die Beschaffung und macht schlüsselfertige Verschlüsselung und Prüfung unverzichtbar.

Nach Formfaktor: Disaggregierte Lösungen gewinnen an Dynamik

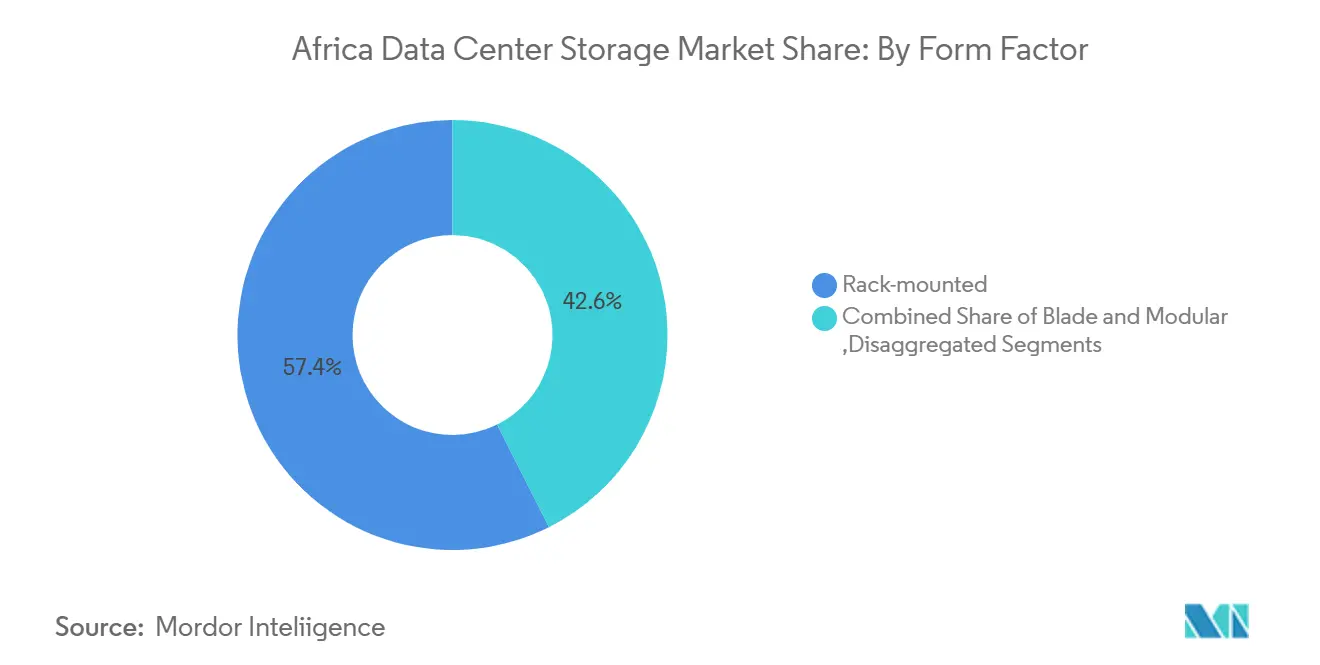

Rack-montierte Appliances lieferten im Jahr 2024 57,4 % der Lieferungen aufgrund der Kompatibilität mit standardmäßigen 48,3-cm-Schränken (19-Zoll), die in afrikanischen Einrichtungen dominieren. Disaggregierte und komponierbare Infrastrukturen, die voraussichtlich mit einer CAGR von 15,7 % wachsen werden, ermöglichen die unabhängige Skalierung von Rechen-, GPU- und Speicher-Schlitten über CXL- und Ethernet-Fabric. Dells DC-MHS-Blueprint spiegelt den Anbieter-Konsens wider, dass Modularität Erneuerungszyklen erleichtert und mit Zielen der Kreislaufwirtschaft übereinstimmt. Blade- und modulare Server bleiben relevant, wo hochdichte Rechenleistung auf strenge Leistungsgrenzen trifft, insbesondere in städtischen Edge-Standorten.

Komponierbare Ökosysteme ermöglichen es Betreibern, NVMe-Laufwerke über ein Rack zu bündeln und bei Bedarf zuzuteilen, was die Auslastung steigert und ungenutzte Kapazität reduziert. Hitachis Langstrecken-Speichervirtualisierung über 600 km beweist, dass geografisch getrennte Assets als ein einziges Array fungieren können, ohne Konsistenz zu opfern. Da afrikanische Telekommunikationsunternehmen landesweite 5G-Backbones ausbauen, werden diese Fähigkeiten ihnen ermöglichen, latenzarmen Speicher nahe bei Abonnenten bereitzustellen und ihn von zentralen Netzwerkbetriebszentren aus zu verwalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schnittstelle: NVMe-Einführung beschleunigt den Leistungsübergang

SAS/SATA-Schnittstellen machten im Jahr 2024 aufgrund breiter Betriebssystemunterstützung und kosteneffizienter Laufwerk-Ökosysteme noch 53,4 % der Lieferungen aus, doch NVMe beschleunigt mit einer CAGR von 15,6 %, da KI- und datenwissenschaftliche Pipelines Mikrosekunden-Latenz erfordern. Pure Storages GenAI-Pod integriert NVIDIA-GPUs mit NVMe-Fabric und präsentiert einen vertikalen Stack, der auf Modelltraining zugeschnitten ist. Fibre Channel hält eine Nische in veralteten Speichernetzwerk-Beständen, und iSCSI bleibt dort bestehen, wo 10-GbE-Netzwerke dominieren.

Die Einführung von NVMe over Fabrics hängt von erschwinglichen RDMA-fähigen Switches ab, die Hyperscaler in großen Mengen importieren können. Dells ObjectScale-Update, das S3 über RDMA ermöglicht, veranschaulicht, wie Objektspeicher ebenfalls in die NVMe-Ära eintritt und die GPU-Auslastung durch Beseitigung von Netzwerkengpässen verbessert. Hybride Controller, die SAS-, SATA- und NVMe-Frontends in einem einzigen Gehäuse bereitstellen, werden Kunden vor vorzeitigen Geräteaustauschen schützen und gleichzeitig den schrittweisen Übergang zu Hochgeschwindigkeitsprotokollen erleichtern.

Geografische Analyse

Südafrika hielt im Jahr 2024 38,5 % des Umsatzes aufgrund robuster Glasfasernetze, etablierter Finanzzentren und Investitionen in erneuerbare Energien, die groß angelegte Speicherbereitstellungen unterstützen. Teracos Schuldenaufnahme von USD 680 Millionen für den Ausbau von 100 MW Kapazität verdeutlicht den anhaltenden Hyperscaler-Appetit; der Betreiber zielt bis 2027 auf 200 MW installierte Kapazität ab und bezieht 50 % des Stroms aus Solaranlagen. Inländische Banken und Bergbaukonglomerate, die zu den frühen Anwendern von Speichernetzwerk-Clustern zählen, wechseln nun zu hybriden NVMe-Flash-Arrays für KI-gesteuerte Risikomodellierung und vorausschauende Wartung, was Südafrikas Position als Leistungsmarkt im afrikanischen Rechenzentrumsspeichermarkt festigt.

Nigeria, das bis 2030 eine CAGR von 13,2 % verzeichnet, profitiert von einer florierenden Fintech-Szene, einer Mobilbreitbandpenetration von 85 % und bundesstaatlichen Direktiven zur lokalen Datenhaltung. Huaweis Cloud-Region in Lagos leitet Investitionen in Tier-III-Einrichtungen, während lokale Anbieter Preispunkte anbieten, die auf Naira-denominierte Budgets zugeschnitten sind. Kleine und mittelständische Unternehmen wechseln zu Objektspeicher für Compliance-Protokolle, und staatliche Regierungen in Lagos und Abuja setzen Archiv-Arrays ein, um Grundbuchdaten zu digitalisieren, was die Nachfrage über den Finanzdienstleistungssektor hinaus erweitert.

Kenias Mix aus erneuerbaren Energien zieht nachhaltigkeitsorientierte Hyperscaler an; Microsofts Geothermalanlage in Naivasha verdeutlicht, wie die Verfügbarkeit von grünem Strom die Standortwahl bestimmt. Ägypten nutzt die Konnektivität des Suezkanals und staatliche Rechenzentrums-Großprojekte und positioniert sich als nordafrikanische Brücke nach Europa und zum Golf. Marokko, mit Oracles zwei öffentlichen Cloud-Regionen, ergänzt dieses Dreieck durch einen nahen, latenzarmen Sprungpunkt zu iberischen Netzwerken. Im restlichen Afrika stimulieren Unterseekabelanlandungen kleinere Küstenwirtschaften, doch unzuverlässige Netzstromversorgung und Währungsvolatilität dämpfen die kurzfristige Nachfrage weiterhin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Der afrikanische Rechenzentrumsspeichermarkt weist ein mittelstufiges Fragmentierungsprofil auf, bei dem kein Anbieter mehr als 15 % des regionalen Umsatzes kontrolliert. Globale Marktführer – Dell Technologies, Hewlett Packard Enterprise, Pure Storage – nutzen etablierte Mehrwertpartner-Ökosysteme und Referenzerfolge bei Banken und Telekommunikationsunternehmen. Regionale Spezialisten wie Africa Data Centres, Teraco und Raxio Group bauen standortnahe und stromgesicherte Einrichtungen und arbeiten dann mit Originalgeräteherstellern für integrierte Angebote zusammen. Das IFC-Schuldenpaket von Raxio in Höhe von USD 100 Millionen beschleunigt dessen Reichweite nach Äthiopien, Mosambik und in die Demokratische Republik Kongo und betont einen trägernetralen Ansatz, der für OTT-Plattformen attraktiv ist.

Die Marktdifferenzierung dreht sich zunehmend um KI-optimierte Arrays, unveränderliche Schnappschuss-Ransomware-Schutz und durchgängige Energietelemetrie. Die Allianz von Hitachi Vantara mit Axiz schließt ungedeckte Länderabdeckung durch Bündelung von Schulungen, zertifiziertem Support und lokalisierten Ersatzteildepots, was den chronischen Ingenieurmangel abmildert. Unterdessen stellt die Zusammenarbeit von Cassava Technologies mit NVIDIA zum Aufbau von Afrikas erster KI-Fabrik verbrauchsbasierte GPU-Speicherpakete vor, die auf das Bereitstellen von Modellen zugeschnitten sind, und setzt neue Leistungsmaßstäbe.

Branchenführer im afrikanischen Rechenzentrumsspeicher

Dell Inc.

Hewlett Packard Enterprise

Pure Storage Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Raxio Group sicherte sich eine Schuldenfinanzierung von USD 100 Millionen von der Internationalen Finanz-Corporation zur Finanzierung von Rechenzentrumsbauten in Äthiopien, Mosambik und der Demokratischen Republik Kongo.

- März 2025: Microsoft verpflichtete sich zu weiteren USD 300 Millionen für den Ausbau der KI-Infrastruktur in seinen Cloud-Regionen in Kapstadt und Johannesburg, wodurch das Gesamtinvestitionsvolumen auf ZAR 5,4 Milliarden stieg.

- März 2025: Cassava Technologies und NVIDIA gaben eine Vereinbarung zum Bau von Afrikas erster KI-Fabrik in Südafrika bekannt, die regionale Unternehmen mit sicheren GPU-Ressourcen versorgt.

- Februar 2025: Oracle gab Pläne für eine neue Cloud-Region in Kenia bekannt, die den Zwei-Regionen-Ausbau in Marokko ergänzt.

- November 2025: Teraco nahm ZAR 11,8 Milliarden Schulden auf, um 100 MW Kapazität hinzuzufügen und versorgungsgroße Solarfarmen zu entwickeln.

- Oktober 2025: INTRO Technology und Oman Data Park unterzeichneten ein Memorandum of Understanding über USD 450 Millionen zum Bau des Kemet-Rechenzentrums in der ägyptischen Wirtschaftszone des Suezkanals.

- September 2025: Raxio eröffnete ein Tier-III-Rechenzentrum in Côte d'Ivoire und erweiterte damit seinen Fußabdruck in Westafrika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Speichermarkt für Rechenzentren in Afrika als den jährlichen Wert (in US-Dollar) aller dedizierten Speicherhardware und Controller-Software, die in kommerziellen Colocation-, Cloud-, Hyperscale-, Unternehmens- und Edge-Rechenzentren auf dem gesamten Kontinent eingesetzt werden. Zu den erfassten Geräten gehören Network-Attached-, Storage-Area-, Direct-Attached-, Object- und Flash-Arrays sowie die zugehörige Management-Software, die im Paket mit der Hardware geliefert wird.

Ausschluss vom Geltungsbereich: Externe Verbraucherlaufwerke, CCTV-DVRs und Bandbibliotheken, die ausschließlich für Sende- oder Archivierungsworkflows verwendet werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speichernetzwerk (SAN)

- Direkt angebundener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle Festplatten-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstanbieter

- Unternehmens- und Edge-Umgebungen

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade- und Modular

- Disaggregiert / Komponierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

- Nach Land

- Südafrika

- Nigeria

- Kenia

- Ägypten

- Marokko

- Rest Afrikas

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Facility Manager an Tier-3-Colocation-Standorten in Johannesburg, Lagos, Nairobi und Kairo, OEM-Vertriebsleiter für Westafrika sowie CIOs in BFSI- und Telekommunikationsunternehmen. In diesen Gesprächen wurden die durchschnittliche Rack-Dichte, die Zeitpläne für die Flash-Migration und typische Preiskorridore geklärt, sodass wir die Ergebnisse des Desk überprüfen und die Annahmen gegebenenfalls anpassen konnten.

Desk Research

Unsere Analysten trugen grundlegende Informationen aus offenen, glaubwürdigen Quellen zusammen, wie z. B. den Datenverkehrs-Dashboards der International Telecommunications Union, den Kapazitätserhebungen der Africa Data Centres Association, den Unterseekabelkarten von TeleGeography, den Zollcodes der südafrikanischen Steuerbehörde für HS 8471 und 8473 sowie den Unterlagen der Zentralbank, die lokale IKT-Investitionstrends aufzeigen. 10-Ks von Unternehmen, Investorendecks und Beschaffungsbekanntmachungen bereicherten die Schätzungen der Lieferungen, während D&B Hoovers Umsatzaufteilungen für in Afrika aktive Lieferanten lieferte. Gesetzliche Hinweise aus der Strategie für digitale Transformation der Afrikanischen Union halfen bei der Überprüfung der Auslöser für die Datensouveränität. Die Liste dient der Veranschaulichung; viele andere öffentliche und kostenpflichtige Referenzen wurden während der Validierung konsultiert.

Marktgrößenbestimmung und -prognose

Es wird ein hybrides Top-down- und Bottom-up-Modell verwendet. Wir projizieren zunächst die installierte Rack-Basis des Kontinents anhand der angekündigten Megawatt-Builds und der Auslastungsquoten und multiplizieren sie dann mit den prognostizierten Terabytes pro Rack und dem gemischten Preis von $/GB, um einen vorläufigen Wert zu ermitteln. Lieferanten-Roll-ups, Channel-Checks und Stichproben des durchschnittlichen Verkaufspreises mal ausgelieferter Einheiten bieten eine Bottom-up-Sinnesprüfung, die eine Neukalibrierung ermöglicht. Zu den Schlüsselvariablen gehören neue Hyperscale-Megawatt-Zugänge, regionales Datenverkehrswachstum, Flash-to-Disk-Preisspannen, Änderungen der Rack-Dichte und Cloud-Migrationsraten in Unternehmen. Die Prognosen für 2025-2030 werden durch multivariate Regression und eine Szenarioanalyse für die Einschränkungen des Stromnetzes untermauert. In Fällen, in denen Lieferlücken bestehen, werden Werte aus Importspuren und Garantieregistrierungen unter Anwendung konservativer, in früheren Zyklen getesteter Erhöhungsfaktoren angenommen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatische Abweichungsscans, Prüfungen durch Peer-Analysten und Freigabe durch leitende Angestellte. Anomalien, die festgelegte Schwellenwerte überschreiten, lösen eine erneute Kontaktaufnahme mit den primären Quellen aus. Die Berichte werden jährlich aktualisiert; bei größeren Investitionsankündigungen oder Tarifänderungen werden zwischenzeitliche Aktualisierungen vorgenommen, und kurz vor der Auslieferung an den Kunden wird ein Last-Mile-Audit durchgeführt.

Warum unsere Storage Baseline für afrikanische Rechenzentren Vertrauen genießt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen in Bezug auf Geografie, Produktumfang und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehört, ob Softwarelizenzen gebündelt sind, ob selbst gebaute Hyperscaler-Kapazitäten gezählt werden und welches Datum für die Währungsumrechnung verwendet wird. Der Erfassungsbereich von Mordor ist strikt auf Speicherhardware und angeschlossene Verwaltungssoftware ausgerichtet, die in afrikanischen Einrichtungen eingesetzt werden, schließt Bauausgaben aus und rechnet zum Jahresdurchschnitt des IWF in USD um, wodurch Doppelzählungen und Kursstörungen vermieden werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,77 B (2025) | Mordor Intelligence | - |

| USD 0,69 B (2025) | Regionale Beratung A | Verzichtet auf hybride Arrays und verwendet niedrigere ASP-Benchmarks |

| USD 0,69 B (2025) | Fachzeitschrift B | Erfasst werden nur Hardware-Lieferungen, nicht aber gebündelte Software-Unterstützung |

| 2,71 MRD. USD (2023) | Globale Unternehmensberatung A | Deckt den Nahen Osten und Afrika ab und schließt Strom- und Kühlanlagen mit ein |

Der Vergleich zeigt, dass kleinere regionale Studien ihren Umfang einschränken, während breitere globale Studien die Gesamtzahlen aufblähen, indem sie benachbarte Ausgabenkategorien vermischen. Durch die Auswahl klarer Grenzen, die Überprüfung der Volumina durch Befragungen vor Ort und die jährliche Aktualisierung liefert Mordor eine ausgewogene, transparente Grundlage, die die Nutzer nachvollziehen und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Rechenzentrumsspeichermarkt derzeit?

Die Marktgröße des afrikanischen Rechenzentrumsspeichers beträgt im Jahr 2025 USD 0,77 Milliarden und wird bis 2030 voraussichtlich USD 1,30 Milliarden erreichen.

Welche Speichertechnologie führt den Markt an?

Speichernetzwerk-Lösungen führen mit einem Anteil von 43,6 % im Jahr 2024, obwohl netzgebundener Speicher mit einer CAGR von 14,2 % schneller wächst.

Warum investieren Hyperscaler stark in Afrika?

Datenhaltungsgesetze, das Potenzial erneuerbarer Energien und die Unterseekabelkonnektivität motivieren Hyperscaler dazu, Cloud-Regionen zu lokalisieren und so das Marktwachstum zu beschleunigen.

Welches Land zeigt das schnellste Wachstum?

Nigeria verzeichnet die höchste prognostizierte CAGR von 13,2 % bis 2030, angetrieben durch die Expansion des Fintech-Sektors und die lokale Cloud-Nutzung.

Wie beeinflussen Stromengpässe die Speicherentscheidungen?

Betreiber bevorzugen energieeffiziente Flash-Arrays und Hybridarchitekturen, um den betrieblichen Stromverbrauch zu senken, insbesondere in Regionen mit unzuverlässigen Stromnetzen.

Was ist das wesentliche Hemmnis für die Marktexpansion?

Die begrenzte Verfügbarkeit zertifizierter Speicheringenieure schränkt komplexe Bereitstellungen ein und fördert die Nachfrage nach Managed Services und automatisierungsorientierten Lösungen.

Seite zuletzt aktualisiert am: