Marktgröße und Marktanteil der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

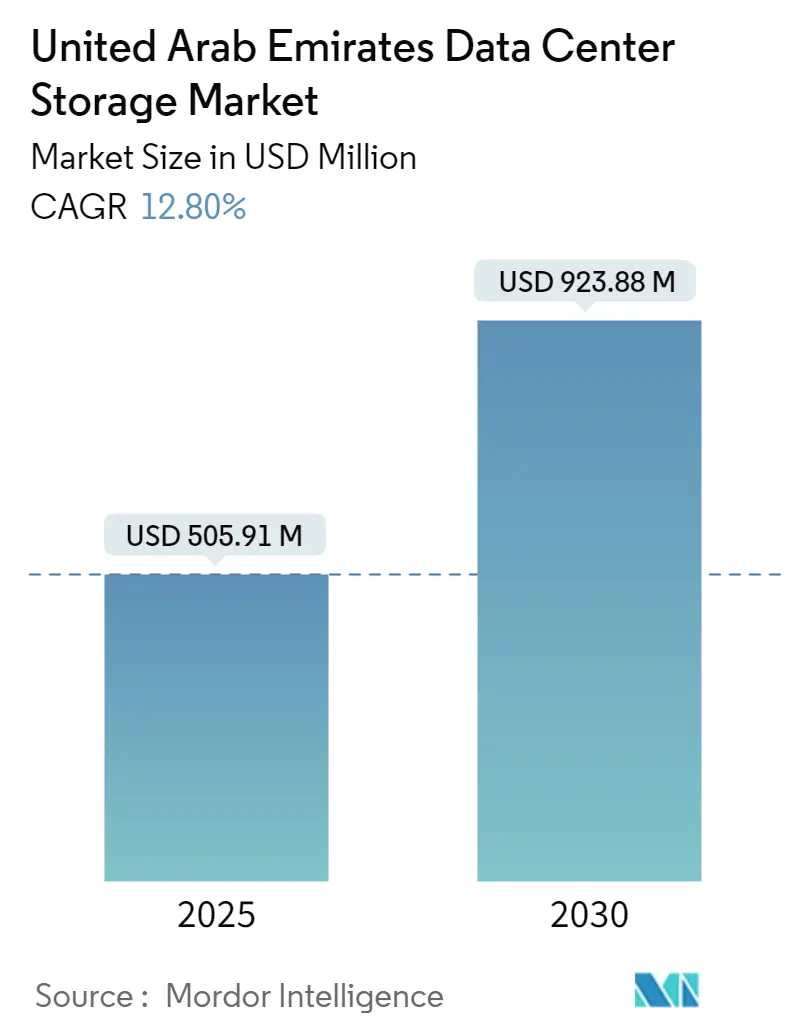

| Marktgröße (2025) | 505.91 Millionen US-Dollar |

| Marktgröße (2030) | 923.88 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten wird im Jahr 2025 voraussichtlich 505,91 Millionen USD betragen und bis 2030 auf 923,88 Millionen USD ansteigen, was einer CAGR von 12,8 % entspricht. Diese Wachstumsentwicklung bestätigt den Status des Landes als regionalen digitalen Knotenpunkt, der Asien, Europa und Afrika miteinander verbindet, und bekräftigt gleichzeitig das strategische Ziel der nationalen Datensouveränität, das in der UAE Vision 2071 (u.ae) festgelegt ist. Die staatlich gelenkte Diversifizierung weg von Kohlenwasserstoffen in Kombination mit steigenden Unternehmensinvestitionen in Cloud-, Analyse- und Workloads für künstliche Intelligenz verstärkt die Nachfrage nach zuverlässiger Hochleistungsspeicherkapazität. Kühlungseffiziente Einrichtungen, eine starke Unterwasserkabelverbindung und klar definierte Freizonenförderungen ziehen weiterhin globale Hyperscaler an, die einen lokalen Standort für regulierte Datenkategorien benötigen. Gleichzeitig helfen aufkommende Edge-Standorte in Industriezonen Öl- und Gasunternehmen dabei, Sensordaten näher am Entstehungsort zu verarbeiten, wodurch Latenzzeiten und Backhaul-Kosten gesenkt werden. Das Nettoergebnis ist eine mehrschichtige Speichernachfragekurve, die von großstädtischen Colocation-Hallen bis hin zu kompakten, robusten Edge-Appliances reicht und jedem Segment zusätzlichen Schwung im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate verleiht.

Wesentliche Erkenntnisse des Berichts

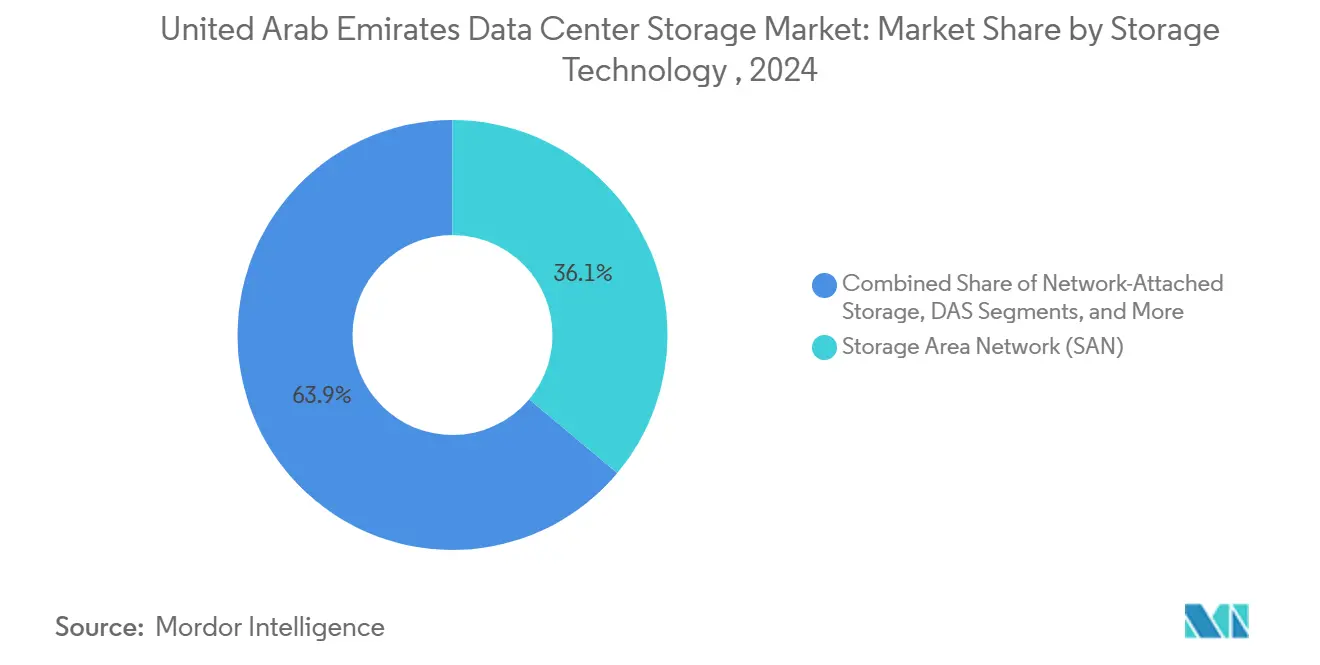

- Nach Speichertechnologie entfiel im Jahr 2024 ein Anteil von 36,1 % des Marktes für Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten auf Speicherbereichsnetzwerke, während netzgebundene Speicherung bis 2030 voraussichtlich mit einer CAGR von 12,9 % wachsen wird.

- Nach Speichertyp entfielen im Jahr 2024 42,3 % der Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten auf traditionelle Festplattenarays, während reine Flash-Arrays bis 2030 eine CAGR von 14,2 % verzeichnen dürften.

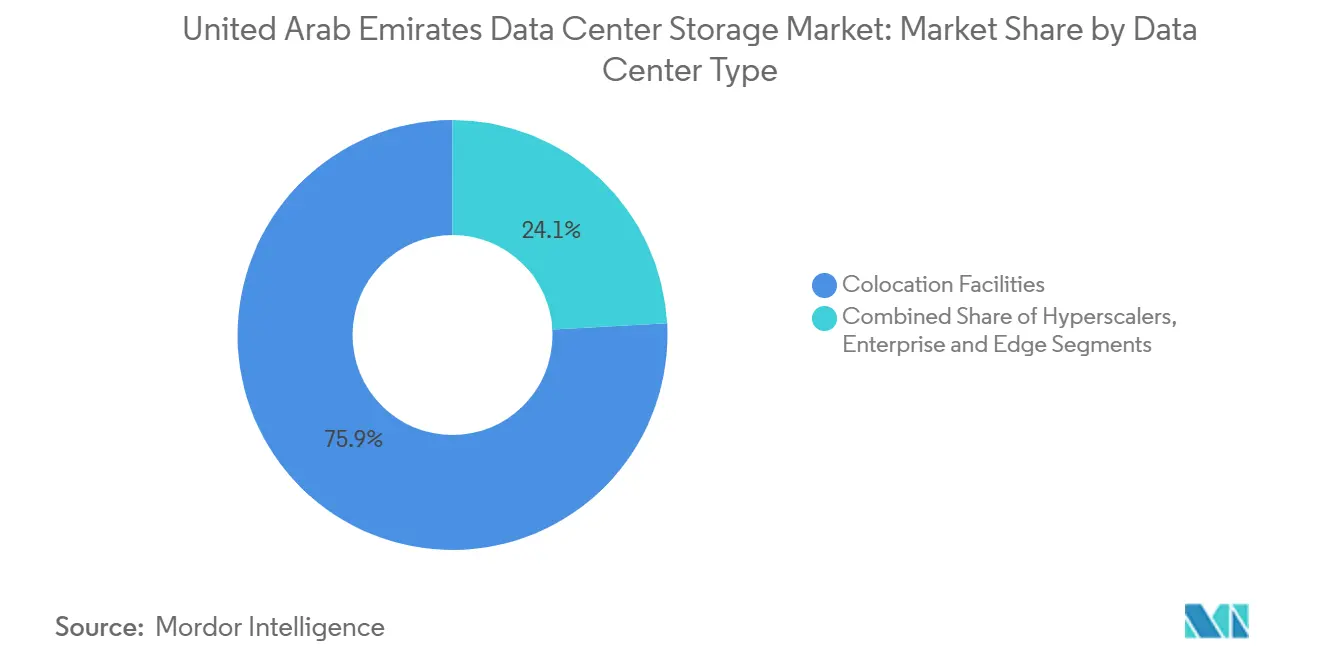

- Nach Rechenzentrumstyp führten Colocation-Einrichtungen im Jahr 2024 mit einem Anteil von 45,6 % an der Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten; Hyperscaler und Cloud-Dienstleister werden voraussichtlich mit der höchsten Rate von 14,5 % CAGR wachsen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 24,5 % des Marktes für Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten auf das IT- und Telekommunikationssegment, während BFSI bis 2030 voraussichtlich mit einer CAGR von 13,1 % expandieren wird.

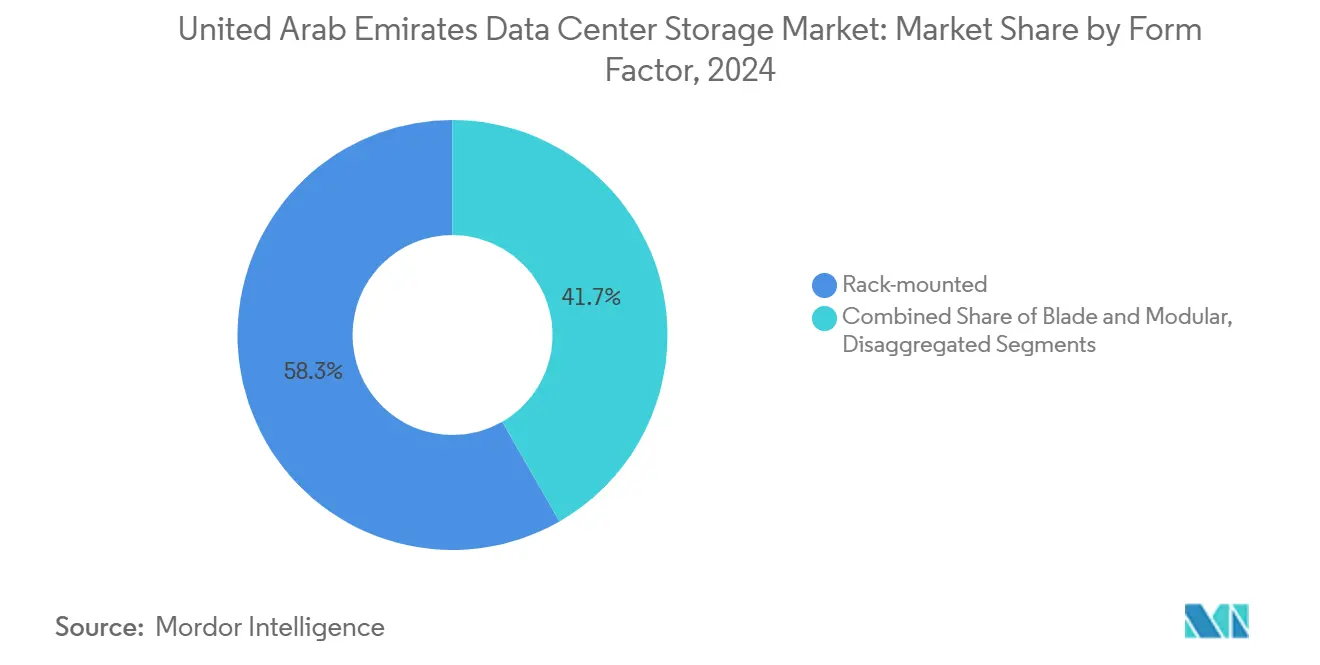

- Nach Formfaktor dominierten rackbasierte Systeme im Jahr 2024 mit einem Anteil von 58,3 % an der Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten, während composable Speicherung eine CAGR-Prognose von 11,7 % aufweist.

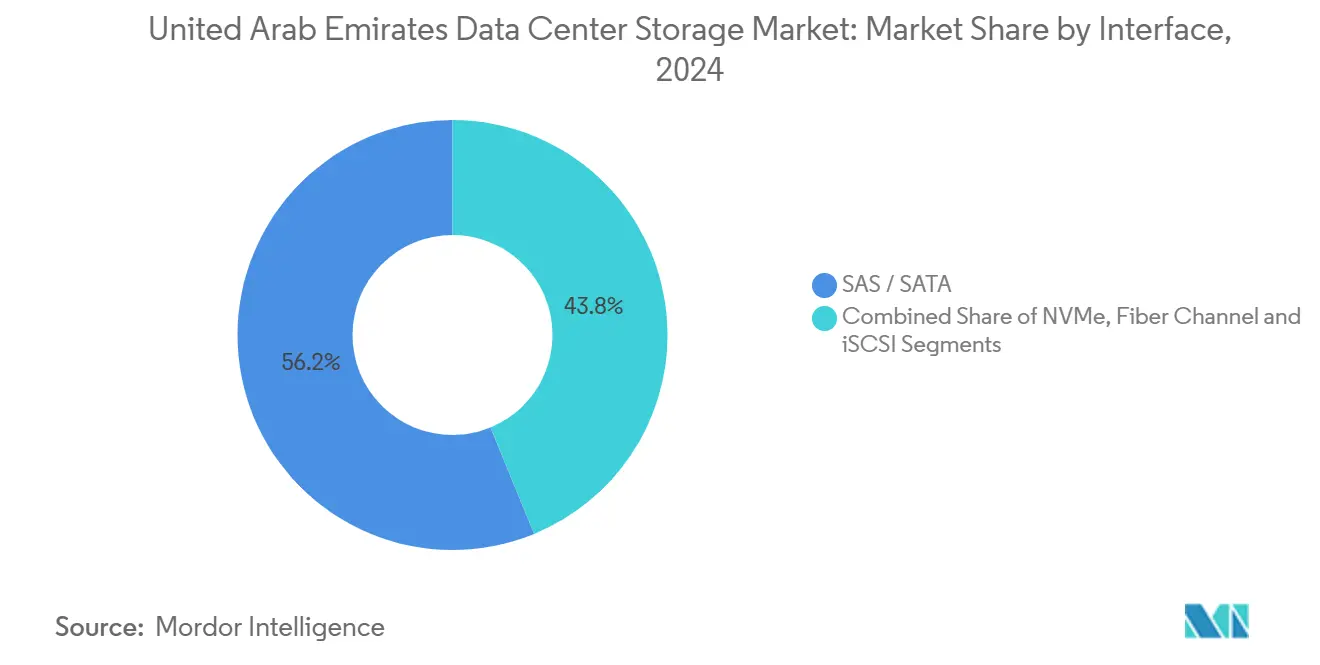

- Nach Schnittstelle ist NVMe das am schnellsten wachsende Protokoll mit einer CAGR von 14,8 % bis 2030, obwohl SAS/SATA-Verbindungen im Jahr 2024 noch immer einen Anteil von 56,2 % an der Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten halten.

Trends und Erkenntnisse des Marktes für Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Digitalisierung und datenanwendungsorientierte Anwendungen | +3.2% | VAE-weit, mit Schwerpunkt in Dubai und Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Weiterentwicklung von hybriden Flash-Arrays | +2.8% | VAE-weit, insbesondere in Unternehmenskorridoren | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Ausbau von Smart Cities und 5G, der das Datenvolumen erhöht | +2.1% | VAE-weit, mit früher Einführung in den wichtigsten Emiraten | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Cloud- und Hybrid-Cloud-Nutzung in Unternehmen | +2.4% | VAE-weit, mit Ausstrahlungseffekten auf die GCC-Region | Mittelfristig (2-4 Jahre) |

| Strenge VAE-Datenlokalisierungsvorschriften | +1.8% | VAE-weit, mit Regulierungspräzedenzfall für den GCC | Langfristig (≥ 4 Jahre) |

| Edge-Rechenzentrum-Aufbau in Öl- und Gaskorridoren | +1.3% | VAE-weit, konzentriert in Industriezonen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Digitalisierung und datenanwendungsorientierte Anwendungen

Bundesweite Cloud-First-Direktiven fördern kontinuierliches Wachstum bei strukturierten und unstrukturierten Datenvolumen, insbesondere im öffentlichen Sektor und in der Finanzdienstleistungsbranche. Der vom Mohammed bin Rashid Innovationsfonds bereitgestellte Pool von 2 Milliarden USD für digitale Infrastruktur ermutigt den Privatsektor, sich an nationalen Technologieprioritäten auszurichten.[1]Mohammed bin Rashid Innovation Fund, "Fondsübersicht", mbrif.aeIslamische Bankprozesse, die unveränderliche Prüfpfade zur Erfüllung der Scharia-Compliance erfordern, schaffen eine einzigartige Nachfrage nach Objektspeicherung. Da Pilotprojekte für künstliche Intelligenz in den Produktionsbetrieb überführt werden, kombinieren Unternehmen zunehmend KI-Inferenz-Cluster mit hochdurchsatzfähigen Speicherplattformen, was veraltete Architekturen belastet und Erneuerungszyklen im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate beschleunigt.

Weiterentwicklung von hybriden Flash-Arrays

Hybride Flash-Arrays stoßen bei VAE-Unternehmen auf Resonanz, die Leistung gegen Strom- und Kühlungsaufwand abwägen. Automatisches Tiering verschiebt heiße Daten auf Flash und kältere Daten auf Festplatten ohne menschliches Eingreifen, wodurch Service-Tickets laut regionalen Systemintegratoren um fast 60 % reduziert werden. Dieser Ansatz verringert das Ausfallrisiko in einem Land, in dem der Betrieb rund um die Uhr zur Norm geworden ist, und erhält die Dynamik im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate aufrecht.

Landesweiter Ausbau von Smart Cities und 5G, der das Datenvolumen erhöht

Intelligente Straßenlaternen, vernetzte Verkehrssteuerungen und Umweltsensoren in Dubai und Abu Dhabi erzeugen Terabytes an Echtzeit-Daten, die lokal aufgenommen und gleichzeitig zentral für Trendanalysen archiviert werden müssen. Feldtests mit autonomen Fahrzeugen belasten die Kapazitätsplanung zusätzlich. Diese Anwendungsfälle veranlassen Betreiber, mehrstufige Speicherarchitekturen einzusetzen, die Edge-Knoten und Kerneinrichtungen umspannen, und verstärken die Nachfrage im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate.

Starker Anstieg der Cloud- und Hybrid-Cloud-Nutzung in Unternehmen

Dreiundsiebzig Prozent der großen VAE-Unternehmen setzen inzwischen auf Multi-Cloud-Strategien und kombinieren globale Hyperscaler-Kapazitäten mit lokalen Systemen. Speicherplattformen müssen daher eine nahtlose Datenmobilität, konsistente Richtliniendurchsetzung und einheitliche Verwaltungsoberflächen bieten. Anbieter, die bei der Orchestrierung softwaredefinierter Speicherung punkten, verschaffen sich einen Wettbewerbsvorteil, da Unternehmen modernisieren, ohne die VAE-Datenlokalisierungsvorschriften der Telekommunikations- und Digitalregierungsaufsichtsbehörde zu verletzen.[2]Regulierungsbehörde für Telekommunikation und digitale Verwaltung, "Datenlokalisierungsrichtlinien 2024", tdra.gov.ae

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kompatibilitäts- und Optimalleistungsprobleme | -1.4% | VAE-weit, insbesondere in veralteten Unternehmensumgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben und Gesamtbetriebskosten für Flash-Arrays | -2.1% | VAE-weit, mit besonderer Auswirkung auf die Einführung durch kleine und mittlere Unternehmen | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Fachkräften für fortgeschrittene Speichervirtualisierung | -1.8% | VAE-weit, mit Ausstrahlungseffekten auf den GCC | Langfristig (≥ 4 Jahre) |

| Knappheit an Kühlwasser, die die Betriebskosten in der Wüstenumgebung erhöht | -1.6% | VAE-weit, konzentriert auf inländische Rechenzentrumsstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben und Gesamtbetriebskosten für Flash-Arrays

Reine Flash-Plattformen können beim Kauf drei- bis viermal mehr kosten als festplattenbasierte Systeme, was eine Herausforderung für kleine und mittlere Unternehmen mit engen Budgets darstellt. Die Finanzierungsmöglichkeiten sind im Vergleich zu konventionellen Anlagen begrenzt, was Beschaffungsteams dazu veranlasst, die Erneuerungszyklen für Festplatten zu verlängern. Obwohl Flash-Laufwerke langfristig die Stromkosten senken, schreckt der anfängliche Preisschock einige Käufer ab und verlangsamt die Einführung in Teilen des Marktes für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate.

Knappheit an Kühlwasser, die die Betriebskosten in der Wüstenumgebung erhöht

Die Kühlung kann bis zu 40 % der gesamten Betriebskosten eines Rechenzentrums ausmachen, und offene Kreislaufsysteme können 1,5 Liter Wasser pro kWh IT-Last verbrauchen. Staatliche Einsparziele erhöhen die Aufmerksamkeit und setzen Betreiber unter Druck, geschlossene Kreislauf- oder Flüssigkeitsimmersionstechnologien einzusetzen, die höhere Investitionskosten mit sich bringen.[3]Emirates Water and Energy Company, "Wasserverbrauch in kritischen Infrastrukturen 2024", ewec.aeDie daraus resultierende finanzielle Belastung kann kleinere Marktteilnehmer davon abhalten, ihre Kapazitäten im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: Netzgebundene Speicherung steigt auf, während Speicherbereichsnetzwerk die Kernposition hält

Speicherbereichsnetzwerk-Systeme beanspruchten im Jahr 2024 einen Marktanteil von 36,1 % im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate, was auf tief verwurzelte Installationen im Bankensektor und bei Bundesbehörden zurückzuführen ist, die ultra-niedrige Latenzzeiten und redundante Verbindungswege erfordern. Netzgebundene Speicherung verzeichnet jedoch mit einer CAGR von 12,9 % bis 2030 die höchste Wachstumsrate. Viele VAE-Unternehmen bevorzugen Ethernet-basierte netzgebundene Speicherung, da sie den Mangel an Fibre-Channel-Fachkenntnissen umgeht. NVMe-over-TCP-Upgrades ermöglichen es der netzgebundenen Speicherung nun, eine dem Speicherbereichsnetzwerk ähnliche Reaktionsfähigkeit zu erreichen, was IT-Teams dazu ermutigt, unternehmenskritische Volumes zu migrieren, ohne gesamte Fabrics erneuern zu müssen. Verteilte Dateiprotokolle unterstützen zudem Cloud-Bursting und passen zu den in der VAE-Rechenzentrum-Speicherbranche weit verbreiteten Hybrid-Zielen. Direkt angebundene Speicherung bleibt an entlegenen Ölfeld- und Versorgungsstandorten unverzichtbar, wo WAN-Verbindungen unterbrochen sein können, und gewährleistet die Echtzeitverarbeitung trotz sporadischer Konnektivität. Band- und Objektspeichersysteme vervollständigen die Stufe für die Archivierungskonformität, insbesondere bei islamischen Finanzinstituten, die unveränderliche Speicherung vorschreiben.

Die Widerstandsfähigkeit des Speicherbereichsnetzwerks resultiert aus bereits getätigten historischen Investitionsausgaben für Fibre-Channel-Switches und Host-Bus-Adapter. Dennoch bündeln Anbieter nun Speicherbereichsnetzwerk-Controller, die gleichzeitig Block- und Dateidienste anbieten können, und geben Kunden damit schrittweise Migrationspfade zu flexiblen netzgebundenen Speicher-Umgebungen. Anbieter, die reibungslose Roadmaps ohne vollständige Systemerneuerungen formulieren, sind gut positioniert, um ihren Anteil im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate auszubauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Speichertyp: Flash-Schwung gewinnt gegenüber der Beständigkeit von Festplatten

Traditionelle Festplattenarays hielten im Jahr 2024 einen Anteil von 42,3 % an der Marktgröße der Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten, was ihren Vorteil bei den Kosten pro Terabyte für selten abgerufene Datensätze belegt. Reine Flash-Arrays führen das Wachstumsranking mit einer CAGR von 14,2 % bis 2030 an, angetrieben durch KI-Inferenz, Echtzeit-Analysen und Hochfrequenzhandel. Der Stromverbrauch von Flash ist geringer als bei Festplatten, was die Kühlkosten um etwa 30 % senkt - eine willkommene Erleichterung unter Wüstenbedingungen. Obwohl die Kaufpreise weiterhin höher sind, verringert sich die Lücke aufgrund sinkender NAND-Kosten jährlich. Hybride Arrays, die SSD-Stufen mit SATA-Massenspeicherlaufwerken integrieren, bieten eine Übergangsplattform, die die automatische Verschiebung kalter Daten automatisiert und die Investitionsausgaben in Grenzen hält. Diese Balance spricht Beschaffungsteams an, die angewiesen sind, die Gesamtbetriebskosten zu minimieren und gleichzeitig Leistungs-SLAs zu erfüllen, was hybride Arrays als Brückentechnologie im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate etabliert.

Nach Rechenzentrumstyp: Colocation-Stabilität trifft auf Hyperscaler-Dynamik

Colocation-Hallen hatten im Jahr 2024 einen Marktanteil von 45,6 % im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate, bevorzugt von Unternehmen, die physische Kontrolle wünschen, aber das Facility-Management auslagern. Hyperscaler- und Cloud-Dienstleister-Kapazitäten, obwohl kleiner, wachsen mit einer CAGR von 14,5 %, beschleunigt durch regionale Expansionspläne von Amazon Web Services, Microsoft Azure und Alibaba Cloud. Diese Hyperscaler bedienen multinationale Kunden, die Wohnsitzregeln einhalten müssen und gleichzeitig mit globalen Workloads interagieren. Regierungsbehörden, BFSI und Gesundheitseinrichtungen kombinieren weiterhin Strategien und verbinden lokale Hardware in regulierten Bereichen mit gemieteter Kapazität für burstfähige Analysen. Edge- und Mikro-Rechenzentren entstehen in petrochemischen Korridoren, wo robuste Racks Hitze und Vibration standhalten. Jedes Modell speist zusätzliche Nachfrage in den Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: BFSI überholt Telekommunikation als Wachstumsanker

IT- und Telekommunikationsunternehmen hielten im Jahr 2024 einen Anteil von 24,5 %, gestützt auf Netzwerkmodernisierung und 5G-Backhaul-Anforderungen. Banken-, Finanzdienstleistungs- und Versicherungssektoren werden mit der höchsten Rate von 13,1 % CAGR wachsen. Reine Digitalbanken, Scharia-konforme Produkte und grenzüberschreitende Zahlungsmaschinen erfordern allesamt persistente, latenzschwache Speicherung, die Verschlüsselung und manipulationssichere Protokollierung unterstützt. Intelligente Stadtdashboards der Regierung, E-Services des öffentlichen Sektors und nationale Identitätsdatenbanken erzeugen gemischte Workloads, die transaktionale und analytische Anforderungen überbrücken. Initiativen zum Medizintourismus steigern den Bedarf an bildgebenden Daten und elektronischen Patientenakten und erweitern den technologischen Fußabdruck in Krankenhäusern. Die Fertigung liefert stetige, wenn auch kleinere Zuwächse, da Fabriken Industrie-4.0-Sensoren integrieren. Gemeinsam stärken diese vielfältigen Branchen den Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate.

Nach Formfaktor: Composable-Architekturen steigen neben rackbasierten Systemen auf

Rackbasierte Plattformen repräsentierten im Jahr 2024 einen Marktanteil von 58,3 % im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate, da sie in bestehende Schränke und Luftstrommuster passen. Disaggregierte oder composable Architekturen, bei denen Speicherpools dynamisch aufgeteilt und neu zusammengestellt werden können, verzeichnen eine CAGR von 11,7 %. Sie sprechen Cloud-native Entwickler an, die eine API-gesteuerte Infrastruktur wünschen, die granular skaliert. Blade- und modulare Gehäuse füllen hochdichte Colocation-Suiten, in denen die Quadratmeterpreise im zentralen Dubai Premium-Niveau erreichen. Hyperkonvergente Appliances verwischen derweil Formfaktorgrenzen, indem sie Speicher und Rechenleistung im gleichen Gehäuse vereinen und so den Betrieb für mittelständische Unternehmen vereinfachen, die Anbieter konsolidieren möchten. Diese sich überschneidenden Trends schaffen eine diversifizierte Gerätezusammensetzung im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Schnittstelle: NVMe beschleunigt moderne Workloads

SAS/SATA hielt im Jahr 2024 einen Anteil von 56,2 %, dank bestehender Festplattenarays und Solid-State-Laufwerken mit moderater Leistung, die auf Legacy-Verbindungen setzen. Die Einführung des NVMe-Protokolls beschleunigt sich mit einer CAGR von 14,8 %, da es PCIe-Lanes direkt nutzt und dabei den SCSI-Overhead umgeht. Finanzinstitute, die Echtzeit-Betrugserkennung betreiben, und KI-Entwickler, die Sprachmodelle trainieren, profitieren von den Latenzreduzierungen durch NVMe. NVMe-over-Fabrics erweitert diese Vorteile über Ethernet- und Fibre-Channel-Netzwerke, sodass Administratoren Flash-Shelves über Entfernungen hinweg verknüpfen können, ohne den Durchsatz zu opfern. Fibre Channel und iSCSI bleiben für spezifische Backup- und Archivierungsschichten relevant, sehen sich jedoch schrittweise verdrängt, da Unternehmen modernisieren. Schnittstellenupgrades stellen daher einen wirkungsvollen Katalysator im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate dar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Dubai ist der Ankerpunkt des Marktes für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate aufgrund seines Status als globaler Finanz- und Logistikknotenpunkt. Colocation-Campusse in Dubai Internet City und der Freihandelszone Jebel Ali beherbergen multinationale Konzerne, die einen Zugang mit Latenz im Submillisekunden-Bereich zum Verbraucherverkehr im Nahen Osten benötigen. Abu Dhabi trägt strategische Tiefe bei, da es Bundesministerien, Verteidigungsforschungseinrichtungen und souveräne Vermögensinvestitionsentitäten beherbergt, die eine sensible Datenhaltung im Inland vorschreiben. Beide Emirate verbinden Unterwasserkabelanlandepunkte mit terrestrialen Glasfaserschleifen und gewährleisten so hochverfügbare Routen nach Europa, Indien und Ostasien. Kleinere Emirate - Sharjah, Ras Al Khaimah und Fujairah - erleben neue Industrieparks, in denen Öl-, Gas- und Fertigungsunternehmen lokalisierte Edge-Cluster einsetzen. Diese Fernimplementierungen erweitern den physischen Geltungsbereich des Marktes für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate und erleichtern die Einhaltung provinzieller Umweltvorschriften.

Nationale Datensouveränitätsgesetze schreiben vor, dass kritische Gesundheits-, Finanz- und personenbezogene Daten im Land verbleiben müssen, weshalb Hyperscaler in inländische Verfügbarkeitszonen investiert haben. Diese Anforderung schafft hybride Topologien, in denen replizierte Volumes in emiratischen Tresoren verbleiben, selbst wenn Anwendungen für rechnerische Elastizität in Überseeinstanzen ausgelagert werden. Der Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate profitiert daher sowohl von eingehenden als auch von ausgehenden Datenströmen: Regionale Nutzer verlassen sich auf VAE-Standorte für latenzschwache Dienste, während internationale Unternehmen die emiratischen Knoten nutzen, um ein breiteres Publikum im Golf-Kooperationsrat zu erreichen.

Wettbewerbslandschaft

Der Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate weist eine moderate Konsolidierung auf. Dell Technologies, Hewlett Packard Enterprise und NetApp halten durch mehrjährige Unternehmensverträge und zertifizierte lokale Servicezentren gefestigte Positionen. Pure Storage und Nutanix stören den Markt durch die Förderung softwaredefinierter Architekturen, die das Risiko einer Anbieterbindung verringern und granulare Upgrades ermöglichen. Huawei, Lenovo und Cisco nutzen Gemeinschaftsunternehmen mit inländischen Systemintegratoren, um Beschaffungspräferenzen zu navigieren, die Technologietransfer und die Entwicklung emiratischer Fachkräfte bevorzugen. Anbieter differenzieren sich durch vorab validierte Referenzdesigns, die für Wüstenklimaerfordernisse zugeschnitten sind, einschließlich staubfilternder Frontblenden und erhöhter thermischer Schwellenwerte.

Strategische Prioritäten konzentrieren sich auf hybride Modelle, die lokale Hardware mit Cloud-Tiering kombinieren. Anbieter bündeln Werkzeugsets für die automatische Datenklassifizierung, Verschlüsselung und Replikation über Hyperscaler-Endpunkte hinweg. Die Konvergenz von Edge zu Core ist ein weiteres Wettbewerbsfeld; robuste Flash-Arrays, die für Umgebungstemperaturen von 55 °C zertifiziert sind, bedienen Ölplattformen und Solarfarmen. Gleichzeitig verfolgen White-Box-Anbieter Nischenprojekte, bei denen handelsübliche Hardware quelloffene Speicherstacks hostet und kostengünstige Optionen für kleine und mittlere Unternehmen bietet. Während die Preissensitivität die anfängliche Auswahl beeinflusst, sichern langfristige Servicequalität und regulatorische Compliance Folgeaufträge im Markt für Rechenzentrumspeicherung der Vereinigten Arabischen Emirate.

Marktführer im Bereich Rechenzentrumspeicherung in den Vereinigten Arabischen Emiraten

Dell Technologies

Hewlett Packard Enterprise

NetApp

NetApp

NetApp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Dell Technologies gab eine Erweiterung seiner regionalen Fertigungsanlage in Dubai um 150 Millionen USD bekannt, mit Schwerpunkt auf PowerStore- und Unity-Systemen, die für den Wüstenbetrieb optimiert sind.

- Februar 2025: Pure Storage gründete in Abu Dhabi ein Gemeinschaftsunternehmen mit der Advanced Technology Investment Company zur Lokalisierung der FlashArray-Montage und Kompetenzentwicklung.

- Januar 2025: HPE sicherte sich einen Vertrag im Wert von 200 Millionen USD mit der Gemeindeverwaltung Dubai zur Lieferung von Edge- und Core-Speicher für das Smart-City-Programm der Stadt.

- Dezember 2024: NetApp eröffnete in Dubai Internet City ein regionales Cloud-Betriebszentrum zur Unterstützung hybrider Implementierungen und Bereitstellung von Datenhaltung im Inland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Speichermarkt für Rechenzentren in den Vereinigten Arabischen Emiraten als den Wert, der in den Einrichtungen der VAE durch speziell angefertigte Hardware, Gehäuse und Systemsoftware generiert wird, die digitale Daten für Unternehmens-, Colocation-, Hyperscale- und Edge-Workloads speichern, verwalten, schützen und abrufen. Die erfassten Lösungen umfassen SAN-, NAS-, DAS-, Objekt- und Bandsysteme auf HDD-, SSD- und Hybridmedien.

Ausschluss vom Geltungsbereich: Vorübergehend gemietete Disaster-Recovery-Laufwerke vor Ort und externe Einzellaufwerke für Verbraucher werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundene Speicherung (NAS)

- Speicherbereichsnetzwerk (SAN)

- Direkt angebundene Speicherung (DAS)

- Objekt- und Bandspeicherung

- Nach Speichertyp

- Traditionelle Festplattenarays

- Reine Flash-Arrays (AFA)

- Hybride Speicherung

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rackbasiert

- Blade und Modular

- Disaggregiert / Composable

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Betreibern von Rechenzentren, Speicherarchitekten und Vertriebspartnern in Dubai, Abu Dhabi und Sharjah wurden Auslastungsraten, Aktualisierungszyklen und die Akzeptanz von NVMe bestätigt. Folgebefragungen mit Käufern aus dem BFSI- und Telekommunikationssektor verfeinerten die Preisklassen und den Kapazitätsmix, sodass wir die sekundären Signale mit der Realität in Einklang bringen konnten.

Desk Research

Die Analysten von Mordor begannen mit Makroindikatoren aus Quellen wie der UAE Telecommunications and Digital Government Authority, dem Dubai Statistics Center und UN Comtrade, um den Datenverkehr, das Importvolumen und die ASP-Verschiebungen bei den Geräten zu ermitteln. Anschließend prüften wir White Papers des Open Compute Project, Handelsdaten von Volza für die Lieferung von Speicherchassis und Patenttrends von Questel, um die Verbreitung von Technologien zu erfassen. Mit Hilfe von Unternehmensunterlagen, Investorendepots und seriöser Presse wurden die Platzierungen der Anbieter überprüft. Diese Liste dient nur zur Veranschaulichung; weitere öffentliche und kostenpflichtige Quellen dienten als Grundlage für unsere Untersuchungen.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau beginnt mit der installierten MW-Kapazität und den durchschnittlichen Gigabytes pro Watt, die dann mit Annahmen zur Speicheranbindungsrate verknüpft werden. Die Ergebnisse werden durch selektive Bottom-up-Cross-Checks, Lieferanten-Roll-ups und Stichproben von ASP × Volumen vor Anpassungen auf ihre Belastbarkeit geprüft. Zu den Schlüsselvariablen gehören das 5G-Teilnehmerwachstum, die Flash-Kosten pro GB, die Hinzufügung von Hyperscale-Flächen, Meilensteine bei der Einhaltung der Datensouveränität und die Anzahl der Edge-Standorte. Eine multivariate Regression, unterstützt durch einen Expertenkonsens, prognostiziert, wie sich jeder Treiber auf Kapazität und Wert bis 2030 auswirkt. Lücken in den Bottom-up-Inputs (z. B. private Upgrades) werden durch normalisierte Verhältnisse an vergleichbaren Standorten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Sendungen überprüft, von Analysten begutachtet und auf Anomalien hin untersucht. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn wesentliche Ereignisse, große Investitionen oder Änderungen in der Politik die Grundannahmen verändern. Vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, damit die Kunden den neuesten Stand der Dinge erhalten.

Warum Mordors Rechenzentrum in den Vereinigten Arabischen Emiraten Storage Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfangslinien, Aktualisierungsrhythmen und Preis-Mix-Annahmen wählen.

Zu den wichtigsten Faktoren für die Lücke gehört, ob Flash-Softwarelizenzen gebucht werden, wie Colocation-Upgrades gezählt werden und wie häufig Wechselkursänderungen in die Modelle einfließen. Die Seite von Mordor spiegelt vierteljährliche ASP-Stichproben und einen auf 2019-2030 festgelegten Untersuchungszeitraum wider, während sich mehrere andere Unternehmen auf gemischte Infrastrukturkennzahlen oder einmalige Erhebungen stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 505,9 MIO. USD (2025) | Mordor Intelligence | - |

| 448 MIO. USD (2024) | Globale Unternehmensberatung A | Schließt die Objektspeicherung aus und verwendet die zweijährliche Aktualisierung, was zu einem niedrigeren Gesamtwert führt |

| 256,5 MIO. USD (2023) | Industrieverband B | Erfasst nur On-Premise-Systeme von Unternehmen; lässt Colocation- und Flash-Premium-Systeme außer Acht und unterschätzt den Markt |

Insgesamt zeigt der Vergleich, dass der disziplinierte Umfang von Mordor, die jährlich aktualisierten Inputs und die zweigleisige Validierung den Entscheidungsträgern eine ausgewogene, nachvollziehbare Grundlage bieten, auf die sie sich bei der Budgetierung von Kapazitäten oder der Werbung um Investoren verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des VAE-Marktes für Rechenzentrumspeicherung?

Die Marktgröße der Rechenzentrumspeicherung in den VAE beträgt im Jahr 2025 505,91 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass eine CAGR von 12,8 % verzeichnet wird, was den Wert bis 2030 auf 923,88 Millionen USD bringt.

Welche Speichertechnologie wächst am schnellsten?

Netzgebundene Speicherung ist das am schnellsten wachsende Technologiesegment und verzeichnet bis 2030 eine CAGR von 12,9 %.

Wie beeinflussen die VAE-Datenlokalisierungsvorschriften Speicherinvestitionen?

Vorschriften, die die inländische Aufbewahrung sensibler Daten vorschreiben, veranlassen sowohl lokale Unternehmen als auch globale Hyperscaler dazu, die VAE-basierte Speicherkapazität auszubauen und hybride Architekturen zur Einhaltung der Vorschriften einzuführen.

Seite zuletzt aktualisiert am: