Saudi-Arabien Geflügelfleischmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.30 Milliarden US-Dollar |

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien Geflügelfleischmarkt Analyse von Mordor Intelligence

Die Größe des saudi-arabischen Geflügelmarktes wird voraussichtlich von 5,30 Milliarden USD im Jahr 2025 auf 5,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,68 % über den Zeitraum 2026–2031 einen Wert von 5,86 Milliarden USD erreichen. Robuste Finanzierung durch den öffentlichen Sektor, Ernährungssicherheitsmandate der Vision 2030 und beschleunigtes Privatinvestment bilden die Grundlage für die mittelfristige Expansionsperspektive. Der Landwirtschaftliche Entwicklungsfonds finanziert nun bis zu 70 % der Kosten qualifizierter Projekte und fördert Kapazitätserweiterungen wie Baladys SAR-1,1-Milliarden-Programm zur Verarbeitung von 500.000 Vögeln täglich[1]Quelle: Saudi Poultry, "Baladi Poultry kündigt Expansionsplan mit Investitionen von 1,13 Milliarden SAR an", saudipoultry.net. Die Technologieakzeptanz vertieft sich; Tanmiahs KI-gestützte Farmen und Almarais vollautomatisiertes Werk in Ha'il steigern den Ertrag pro Tier und senken gleichzeitig die Sterblichkeitsraten. Unterdessen schaffen verbesserte Halal-Zertifizierung, volatile globale Futterpreise und Importwettbewerb durch brasilianische Verarbeiter eine dynamische Risiko-Rendite-Landschaft, die vertikal integrierte Marktführer begünstigt, die in der Lage sind, Inputs und Compliance zu kontrollieren.

Wichtigste Erkenntnisse des Berichts

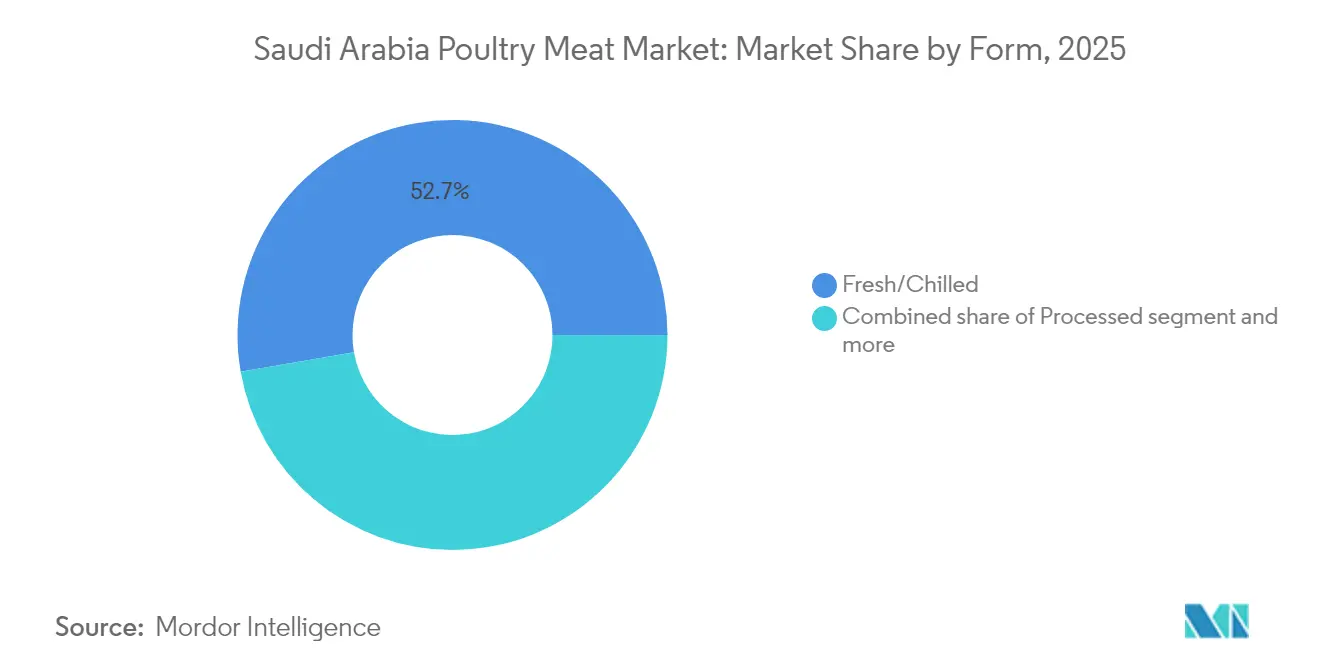

- Nach Form führten Frisch-/Kühlprodukte mit einem Anteil von 52,74 % am saudi-arabischen Geflügelmarkt im Jahr 2025, während verarbeitetes Geflügel bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen wird.

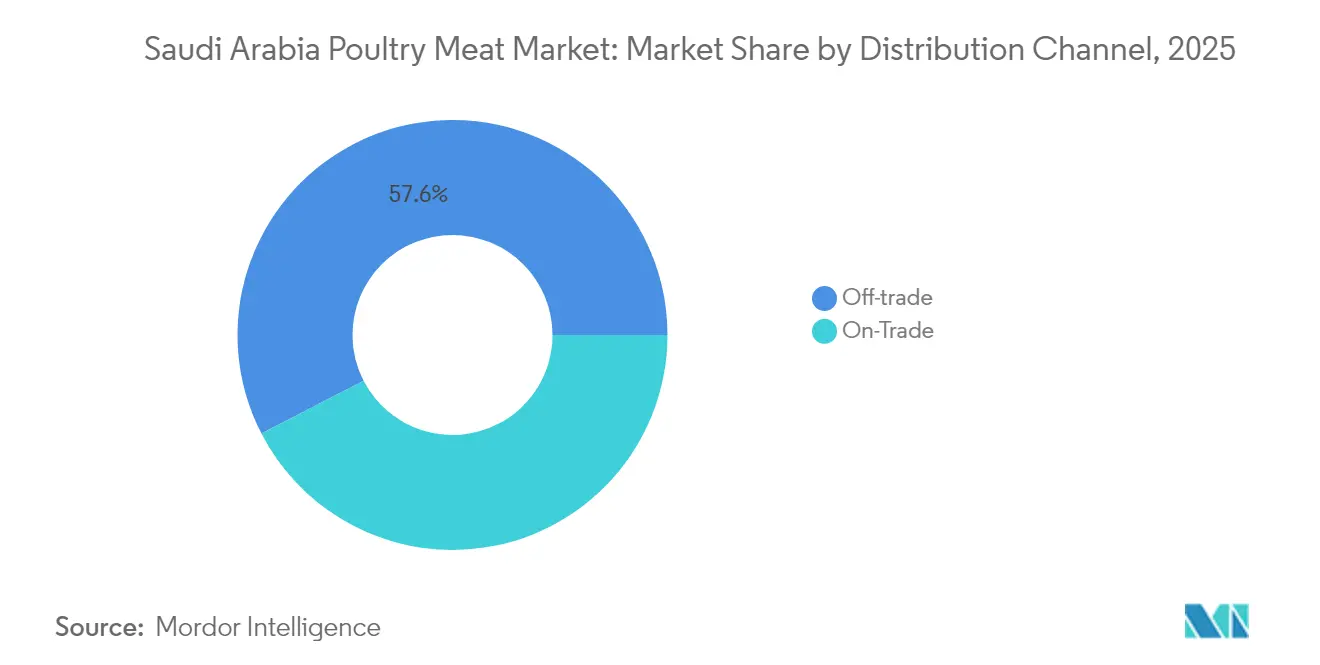

- Nach Vertriebskanal entfielen 2025 57,58 % des Umsatzes auf Supermärkte und Verbrauchermärkte; Online-Kanäle verzeichneten mit einer CAGR von 8,21 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien Geflügelfleischmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionen und Investitionsanreize der Vision 2030 | +1.8% | Saudi-Arabien, mit Ausstrahlungseffekten auf den Golf-Kooperationsrat | Langfristig (≥ 4 Jahre) |

| Wachsende Bevölkerung und Pro-Kopf-Geflügelkonsum | +1.2% | Saudi-Arabien, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau des modernen Einzelhandels und des E-Commerce | +0.9% | Saudi-Arabien, angeführt von Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Präferenz für halal-zertifiziertes Frischgeflügel | +0.7% | Globale muslimische Märkte, verankert in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Eigenmarken-OEM-Möglichkeiten | +0.5% | Saudi-Arabien, mit Ausweitung auf regionale Exportmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Effizienzgewinne bei Großbroilern | +0.3% | Saudi-Arabien, Pilotimplementierungen in wichtigen Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionen und Investitionsanreize der Vision 2030

Die Zuweisung von 17 Milliarden SAR der Vision 2030 für die Geflügelentwicklung stellt die aggressivste Investition des Königreichs in die Ernährungssicherheit dar und zielt darauf ab, die Selbstversorgung bis 2030 von derzeit 72 % auf 90 % zu steigern. Der Landwirtschaftliche Entwicklungsfonds übernimmt nun 70 % der Projektkosten für Geflügelanlagen, mit zusätzlichen Anreizen für ökologische und nachhaltige Produktionsmethoden[2]Quelle: Landwirtschaftlicher Entwicklungsfonds, "Moderne Techniken", adf.gov.sa. Der strategische Fokus des Programms auf Technologieintegration und ökologische Nachhaltigkeit schafft Wettbewerbsvorteile für inländische Produzenten und etabliert Saudi-Arabien gleichzeitig als regionales Geflügelzentrum. Die parallele Investition der Saudischen Behörde für Lebensmittel und Arzneimittel in einheitliche elektronische Systeme für Registrierung, Lizenzierung und Inspektion rationalisiert die Einhaltung gesetzlicher Vorschriften und verkürzt die Markteinführungszeit für neue Einrichtungen und Produktinnovationen.

Wachsende Bevölkerung und Pro-Kopf-Geflügelkonsum

Das Bevölkerungswachstum Saudi-Arabiens, verbunden mit einem steigenden Pro-Kopf-Geflügelkonsum, der durch Urbanisierung und Ernährungsveränderungen angetrieben wird, schafft eine nachhaltige Nachfrageausweitung über die traditionellen Marktdynamiken hinaus. Die Expansion der Mittelschicht des Königreichs, unterstützt durch die wirtschaftliche Diversifizierung der Vision 2030, fördert die Präferenz für Premium-Geflügelprodukte, einschließlich ökologischer, freilandgehaltener und wertschöpfender verarbeiteter Optionen. Dieser demografische Wandel fällt mit veränderten Konsummustern zusammen: 79 % der saudi-arabischen Verbraucher kaufen regelmäßig Eigenmarkenprodukte, was inländischen Produzenten Möglichkeiten bietet, durch direkte Einzelhandelspartnerschaften höhere Margen zu erzielen[4]Quelle: The Saudi Food Show, "Erfolg in der Lebensmitteleinzelhandelslandschaft Saudi-Arabiens erschließen", thesaudifoodshow.com. Der Trend beschleunigt sich, da jüngere Verbraucher Bequemlichkeit und Qualität priorisieren und die Nachfrage nach kochfertigen marinierten Produkten und hochwertigem Frischgeflügel steigt, das einem gesundheitsbewussten Lebensstil entspricht. Staatliche Kampagnen zur Ernährungsaufklärung unterstützen den Geflügelkonsum als magere Proteinquelle weiter und stärken die langfristige Nachfragestabilität.

Ausbau des modernen Einzelhandels und des E-Commerce

Moderne Einzelhandelsinfrastruktur und E-Commerce-Plattformen gestalten die Geflügelverteilung rasch um, wobei Online-Lebensmittelliefermärkte ein robustes Wachstum verzeichnen. Große Einzelhändler unternehmen bedeutende Schritte: Spinneys strebt an, seinen Betrieb bis 2028 auf 12 Filialen auszubauen, und Circle K hat sich zum Ziel gesetzt, innerhalb der nächsten 5 Jahre 300 Convenience-Stores zu eröffnen. Diese Expansionen schaffen umfangreiche Vertriebsnetze für sowohl frische als auch verarbeitete Geflügelprodukte. Solche Infrastrukturentwicklungen ebnen den Weg für Direktvertriebsmodelle an Verbraucher, senken Zwischenhändlerkosten und steigern die Gewinnmargen für Produzenten. Darüber hinaus gewährleistet die Verbindung von Kühlkettenlogistik mit IoT-Sensoren und KI-gesteuertem Bestandsmanagement nicht nur die Produktqualität, sondern erweitert auch die geografische Reichweite auf bisher unterversorgte Gebiete.

Präferenz für halal-zertifiziertes Frischgeflügel

Die verschärften Halal-Zertifizierungsanforderungen der Saudischen Behörde für Lebensmittel und Arzneimittel über die Plattform des Saudischen Halal-Zentrums legen strenge Qualitätsstandards fest, die inländische Produzenten begünstigen und gleichzeitig Barrieren für internationale Wettbewerber schaffen. Die obligatorische Zertifizierung für alle Geflügelimporte und verarbeiteten Produkte, die ab Oktober 2024 gilt, erfordert die ausschließliche Genehmigung durch von der Saudischen Behörde für Lebensmittel und Arzneimittel anerkannte Stellen und stärkt den Schutz des Inlandsmarktes. Dieser Regulierungsrahmen geht über die bloße Einhaltung von Vorschriften hinaus und umfasst Schlachtmethoden, Verarbeitungsstandards und die Rückverfolgbarkeit der Lieferkette, was Wettbewerbsvorteile für Produzenten mit integrierten Betrieben schafft. Die Expansion des globalen Halal-Lebensmittelmarktes bietet Exportmöglichkeiten für saudi-arabische Produzenten, die diese erhöhten Standards erfüllen, insbesondere in südostasiatischen und afrikanischen Märkten, die nach hochwertigen halal-zertifizierten Produkten suchen. Jüngste regulatorische Aktualisierungen, die eine chargenweise Zertifizierung für alle Sendungen vorschreiben, festigen die Marktposition etablierter inländischer Akteure mit robusten Qualitätsmanagementsystemen weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile importierte Futterpreise | -1.5% | Saudi-Arabien, betrifft die gesamte Wertschöpfungskette | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige brasilianische Tiefkühlimporte | -0.8% | Saudi-Arabien, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Bruteiern | -0.6% | Saudi-Arabien, betrifft Zuchtbetriebe im ganzen Land | Mittelfristig (2–4 Jahre) |

| Strenge Halal-Schlachtregeln (kein Betäuben) | -0.4% | Saudi-Arabien, mit Exportauswirkungen auf globale Halal-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile importierte Futterpreise

In den Jahren 2024–25 stiegen die Maisimporte um 29 % auf 4,5 Millionen Tonnen und machten 60 % der gesamten Geflügelfutterzusammensetzung aus. Diese Volatilität der Futterkosten stellt die bedeutendste Herausforderung des Sektors dar. Der Großteil der Futtermittelzutaten stammt aus Brasilien und Argentinien, was saudi-arabische Produzenten anfällig für Währungsschwankungen, wetterbedingte Versorgungsunterbrechungen und geopolitische Spannungen macht, die die Rohstoffmärkte beeinflussen können. Eine technische Verordnung zu Futtermittelkontaminanten erhöht die Compliance-Kosten durch die Anforderung von Tests auf Mykotoxine, Schwermetalle und mikrobiologische Kriterien und belastet die Margen zusätzlich. Als Reaktion darauf setzen Unternehmen auf vertikale Integrationsstrategien. Einige Produzenten investieren nicht nur in inländische Futtermittelmühlen, sondern erkunden auch alternative Proteinquellen wie insektenbasierte Futtermittel und lokal angebaute Gerste. Während der Landwirtschaftliche Entwicklungsfonds die Produktion von Futterpflanzen unterstützt, um die Importabhängigkeit zu verringern, wird es 3–5 Jahre dauern, bis eine signifikante Reduzierung der Abhängigkeit die Kostenstrukturen wesentlich beeinflusst.

Kostengünstige brasilianische Tiefkühlimporte

Die brasilianischen Geflügelgiganten BRF und JBS nutzen erhebliche lokale Investitionen, um direkt mit inländischen Produzenten zu konkurrieren und traditionelle importbasierte Wettbewerbsmodelle herauszufordern. JBS' 50-Millionen-USD-Anlage in Dschidda, die seit November 2024 in Betrieb ist, konzentriert sich auf die Produktion von Chicken Nuggets mit 500 Mitarbeitern, während BRF die Verarbeitungskapazitäten durch strategische Partnerschaften ausbaut. Diese Investitionen ermöglichen es brasilianischen Unternehmen, Importzölle und Halal-Zertifizierungskomplexitäten zu umgehen und gleichzeitig Kostenvorteile durch etablierte Lieferketten und operative Expertise zu wahren. Die Strategie bedroht insbesondere die Segmente für verarbeitetes Geflügel, in denen brasilianische Unternehmen bei wertschöpfenden Produkten und der Eigenmarkenherstellung hervorstechen. Inländische Produzenten kontern jedoch durch Technologieakzeptanz, Premium-Positionierung und staatliche Unterstützung, während brasilianische Unternehmen Herausforderungen bei der Anpassung an lokale Verbraucherpräferenzen und regulatorische Anforderungen gegenüberstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Frischprodukte dominieren inmitten von Verarbeitungsinnovationen

Frisches/gekühltes Geflügel hält 2025 einen Marktanteil von 52,74 % und spiegelt die Präferenzen saudi-arabischer Verbraucher für traditionelle Zubereitungsmethoden und wahrgenommene Qualitätsvorteile gegenüber Tiefkühlalternativen wider. Dieses Segment profitiert von der Entwicklung einer robusten Kühlketteninfrastruktur und der Expansion des modernen Einzelhandels. In seinen Ha'il-Betrieben investiert Almarai in integrierte Verarbeitungsanlagen, die darauf ausgelegt sind, seine Geflügelverarbeitungskapazitäten erheblich zu verbessern. Diese Entwicklung steht im Einklang mit der Strategie des Unternehmens, seine Position auf dem Geflügelmarkt durch Effizienzsteigerung und die Erfüllung der wachsenden Verbrauchernachfrage zu stärken. Die Dominanz des Frischsegments entspricht den Halal-Schlachtanforderungen und kulturellen Präferenzen für ganze Vögel und traditionelle Schnitte, unterstützt durch Vorschriften der Saudischen Behörde für Lebensmittel und Arzneimittel, die eine strenge Temperaturkontrolle und Rückverfolgbarkeit in den gesamten Vertriebsnetzen gewährleisten.

Verarbeitetes Geflügel entwickelt sich mit einer CAGR von 8,83 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Urbanisierung, Bequemlichkeitstrends und wachsende Nachfrage aus dem Gastronomiebereich. Unternehmen wie Tanmiah entwickeln umfangreiche verarbeitete Sortimente, darunter marinierte Produkte, kochfertige Artikel und wertschöpfende Zubereitungen für beschäftigte städtische Verbraucher und Großküchen. JBS' neue Anlage in Dschidda konzentriert sich speziell auf die Produktion von Chicken Nuggets, was auf ein starkes Marktpotenzial für bequemlichkeitsorientierte verarbeitete Produkte hindeutet. Dieses Segment profitiert von Eigenmarkenmöglichkeiten, wobei 79 % der saudi-arabischen Verbraucher regelmäßig Handelsmarkenprodukte kaufen, was es Verarbeitern ermöglicht, durch direkte Einzelhandelspartnerschaften höhere Margen zu erzielen und gleichzeitig die wachsende Nachfrage nach portionierten, kochfertigen Lösungen zu erfüllen.

Nach Vertriebskanal: Digitale Transformation beschleunigt die Einzelhandelsentwicklung

Supermärkte und Verbrauchermärkte halten 2025 einen Marktanteil von 57,58 % und nutzen ihre umfangreiche geografische Abdeckung und etablierten Verbraucherbeziehungen, die über Jahrzehnte der Marktentwicklung aufgebaut wurden. Diese Kanäle profitieren von laufenden Expansionsplänen, wobei Spinneys bis 2028 12 Filialen anstrebt und Circle K innerhalb von 5 Jahren 300 Convenience-Standorte plant, was umfassende Vertriebsnetze für sowohl frische als auch verarbeitete Geflügelprodukte schafft. Die Stärke des Segments ergibt sich aus integrierten Kühlkettenkapazitäten, Promotionsflexibilität und der Fähigkeit, Premium-Produkte durch Ladenauslagen und Fleischereidienstleistungen zu präsentieren, die die Qualitätswahrnehmung bei traditionellen Verbrauchern stärken.

Online-Kanäle stellen mit einer CAGR von 8,21 % bis 2031 das am schnellsten wachsende Vertriebssegment dar und spiegeln grundlegende Veränderungen im Verbraucherverhalten wider, die durch die digitale Akzeptanz und Bequemlichkeitspräferenzen beschleunigt wurden. Der Online-Lebensmittelliefermarkt verzeichnet ein bemerkenswertes Wachstum und bietet Geflügelproduzenten erhebliche Möglichkeiten, direkt mit Verbrauchern in Kontakt zu treten. Dieser Kanal ermöglicht es Produzenten, ihre Produkte als Premium zu positionieren, indem sie detaillierte Produktinformationen, Rückverfolgbarkeitsfunktionen und Abonnementmodelle hervorheben, die die Kundenbindung fördern und gleichzeitig die Vertriebskosten optimieren. Die Integration fortschrittlicher Kühlkettenlogistik, unterstützt durch IoT-Sensoren und KI-gesteuertes Bestandsmanagement, stellt sicher, dass die Produktqualität während des gesamten Lieferprozesses auf der letzten Meile erhalten bleibt. Diese Fortschritte begegnen effektiv den traditionellen Bedenken hinsichtlich der Frische von Geflügel im E-Commerce. Darüber hinaus ermöglichen sie es Produzenten, ihre Marktreichweite auf unterversorgte Regionen auszudehnen und so eine größere Zugänglichkeit und eine breitere Verbraucherbasis zu gewährleisten.

Geografische Analyse

Saudi-Arabien dominiert den regionalen Geflügelmarkt durch umfassende staatliche Unterstützung, strategische Investitionen und Regulierungsrahmen, die darauf ausgelegt sind, die Ernährungssicherheitsziele der Vision 2030 zu erreichen. Die aktuelle Selbstversorgung des Königreichs bei Geflügel positioniert es für ein erhebliches Wachstum in Richtung der Erreichung seiner langfristigen Ziele bis 2030. Dieser Fortschritt wird durch erhebliche Investitionen in den Sektor und finanzielle Unterstützung durch den Landwirtschaftlichen Entwicklungsfonds unterstützt, der eine entscheidende Rolle bei der Erleichterung der Projektentwicklung spielt. Wichtige Produktionszentren in den Regionen Riad, Ostprovinz und Ha'il profitieren von einer robusten und integrierten Infrastruktur. Dazu gehören Brütereien, Verarbeitungsanlagen und Vertriebsnetze, die den inländischen Verbrauchsbedarf effektiv decken und gleichzeitig aufkommende Exportmöglichkeiten in die Märkte des Golf-Kooperationsrats nutzen.

Die geografische Konzentration schafft Wettbewerbsvorteile durch Clustereffekte, gemeinsame Infrastruktur und regulatorische Abstimmung, die den Betrieb für wichtige Produzenten wie Al-Watania, Almarai und Tanmiah rationalisiert. Balady ist bereit, die inländische Produktion im Königreich durch einen bedeutenden Investitionsplan zu stärken. Diese Initiative umfasst die Errichtung moderner Anlagen und zahlreicher Broilerhäuser, die strategisch über wichtige Standorte verteilt sind, was ein starkes Engagement zur Verbesserung der lokalen Geflügelproduktionskapazitäten widerspiegelt. Die einheitlichen elektronischen Systeme der Saudischen Behörde für Lebensmittel und Arzneimittel für Registrierung, Lizenzierung und Inspektion schaffen betriebliche Effizienz, die inländischen Produzenten zugute kommt und gleichzeitig Qualitätsstandards etabliert, die die Exportwettbewerbsfähigkeit unterstützen.

Internationale Partnerschaften stärken die geografischen Vorteile des Königreichs durch Technologietransfer und operative Expertise, wie die saudi-brasilianische Zusammenarbeit zeigt, die über 150 Millionen USD in Produktions- und Verarbeitungskapazitäten investiert. Diese strategischen Allianzen verbinden saudi-arabische Finanzressourcen und Marktzugang mit internationalen technischen Fähigkeiten und schaffen integrierte Betriebe, die inländischen Ernährungssicherheitszielen dienen und gleichzeitig Exportkapazitäten für regionale Märkte aufbauen, die nach hochwertigen halal-zertifizierten Produkten suchen.

Wettbewerbslandschaft

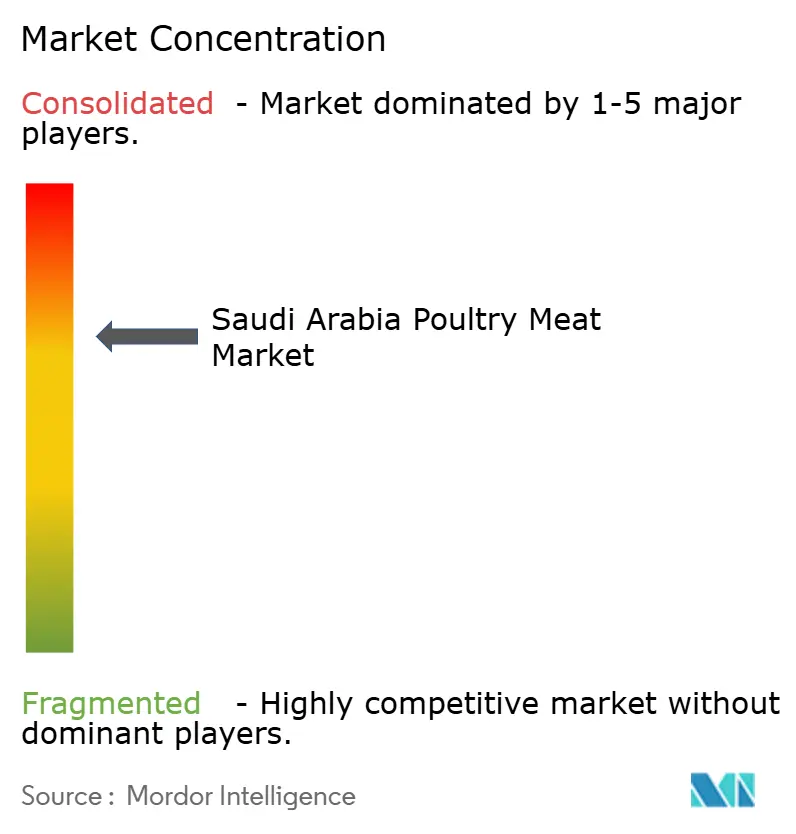

Der saudi-arabische Geflügelmarkt weist eine moderate Konsolidierung auf. Der Markt wird von etablierten Akteuren dominiert, die integrierte Betriebe, starke Regierungsbeziehungen und Markenerkennung nutzen, um ihre Wettbewerbspositionen zu behaupten. Al-Watania Poultry führt den Markt mit einem Anteil von 24,7 % an, gefolgt von Almarais Marke Alyoum mit 21,2 % und Tanmiah Food Company mit 13,0 %. Zusammen kontrollieren diese drei Unternehmen durch vertikale Integrationsstrategien, die Zucht, Verarbeitung und Vertrieb umfassen, fast 60 % des Marktes. Das Wettbewerbsumfeld wird durch den Einsatz fortschrittlicher Technologien weiter intensiviert. Tanmiah hat beispielsweise eine Partnerschaft mit Poulta Inc. geschlossen, um KI-gestützte Landwirtschaftslösungen zu implementieren, die die Futterverwertungsquoten verbessern und die Sterblichkeitsraten senken. Ebenso hat Almarai in hochkapazitive automatisierte Verarbeitungsanlagen investiert, die in der Lage sind, 37.000 Vögel pro Stunde zu verarbeiten.

In den Segmenten für verarbeitete Produkte und Eigenmarkenherstellung entstehen Chancen. Etwa 79 % der saudi-arabischen Verbraucher kaufen regelmäßig Handelsmarkenartikel, was kleineren Produzenten eine erhebliche Möglichkeit bietet, durch direkte Einzelhandelspartnerschaften höhere Margen zu erzielen. Internationale Akteure wie JBS und BRF stören die traditionelle Wettbewerbslandschaft ebenfalls, indem sie lokale Investitionen tätigen, um Importbarrieren zu umgehen und gleichzeitig Kostenvorteile zu wahren. JBS hat 50 Millionen USD in eine Anlage in Dschidda investiert, die sich auf die Produktion von Chicken Nuggets konzentriert, während BRF seine Verarbeitungskapazitäten durch strategische Allianzen ausbaut. Diese Entwicklungen unterstreichen den wachsenden Wettbewerb und die sich verändernde Dynamik des Marktes.

Die verschärften Halal-Zertifizierungsanforderungen der Saudischen Behörde für Lebensmittel und Arzneimittel haben Wettbewerbsvorteile für etablierte inländische Produzenten mit robusten Qualitätsmanagementsystemen geschaffen. Diese Vorschriften erhöhen gleichzeitig die Eintrittsbarrieren für neue Akteure, denen integrierte Betriebe und regulatorische Expertise fehlen. Infolgedessen sind etablierte Unternehmen besser positioniert, um diese Anforderungen zu erfüllen, während neue Marktteilnehmer erhebliche Herausforderungen bei der Erfüllung der strengen Standards gegenüberstehen. Dieses regulatorische Umfeld unterstreicht die Bedeutung der betrieblichen Integration und der Compliance-Expertise für nachhaltigen Erfolg auf dem saudi-arabischen Geflügelmarkt.

Marktführer der saudi-arabischen Geflügelfleischbranche

Al-Watania Poultry

Almarai

Tanmiah Food Company

Fakieh Poultry Farms

Entaj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tanmiah Food Company hat die Errichtung von zwei neuen Anlagen in der Zentralregion Saudi-Arabiens angekündigt: ein Geflügelverarbeitungswerk in Al Majmaa und eine Futtermittelmühle in Dahna.

- Juli 2025: BRF, ein führender brasilianischer Fleischverarbeiter, hat die Einführung seiner ersten Linie gekühlter Hähnchenprodukte angekündigt, die lokal in Saudi-Arabien produziert werden. Diese Initiative stellt einen strategischen Schritt von BRF dar, um seine Präsenz in Saudi-Arabien zu stärken.

- Juli 2025: Der brasilianische Fleischverarbeiter BRF führte seine erste Linie gekühlter Hähnchenprodukte ein, die in Saudi-Arabien hergestellt werden, mit dem Ziel, innerhalb von 18 Monaten einen Marktanteil von 10 % zu erreichen. Die Nachfrage nach gekühltem Hähnchen in Saudi-Arabien erreichte 2024 über 300.000 Tonnen. Die Expansion umfasst eine Produktionsanlage in Dammam und ein neues Verarbeitungswerk in Dschidda für verschiedene Fleischprodukte.

- August 2024: JBS investiert 50 Millionen USD in eine neue Anlage für paniertes Hähnchen in Dschidda mit dem Ziel, die Produktion zu vervierfachen und rund 500 neue Arbeitsplätze zu schaffen. Diese Expansion steht im Einklang mit dem Bestreben Saudi-Arabiens im Rahmen der Vision 2030, die lokale Lebensmittelindustrie zu fördern, und spiegelt JBS' Strategie wider, von der Exportproduktion zur lokalen wertschöpfenden Produktion zu wechseln.

Berichtsumfang des Saudi-Arabien Geflügelfleischmarktes

Konserven, Frisch / Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Konserven | |

| Frisch / Gekühlt | |

| Gefroren | |

| Verarbeitet | Aufschnitt |

| Mariniert / Zarte Stücke | |

| Fleischbällchen | |

| Nuggets | |

| Würstchen | |

| Sonstiges verarbeitetes Geflügel |

| Außer-Haus-Handel | Convenience-Stores |

| Online-Kanal | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige | |

| Gastronomie | Hotels |

| Restaurants | |

| Catering |

| Nach Form | Konserven | |

| Frisch / Gekühlt | ||

| Gefroren | ||

| Verarbeitet | Aufschnitt | |

| Mariniert / Zarte Stücke | ||

| Fleischbällchen | ||

| Nuggets | ||

| Würstchen | ||

| Sonstiges verarbeitetes Geflügel | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience-Stores |

| Online-Kanal | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Gastronomie | Hotels | |

| Restaurants | ||

| Catering | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Konsum. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Die sonstigen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Obwohl es sich um rotes Fleisch handelt, haben wir diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Konsum gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Garen. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrustkernstück ist eines der neun Rinderprimärteile. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärteils ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule | Es bezeichnet ein Hähnchenunterschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelstück aus dem Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärteile | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.