Größe und Marktanteil des europäischen Cloud-CRM-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.49 Milliarden US-Dollar |

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 18.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

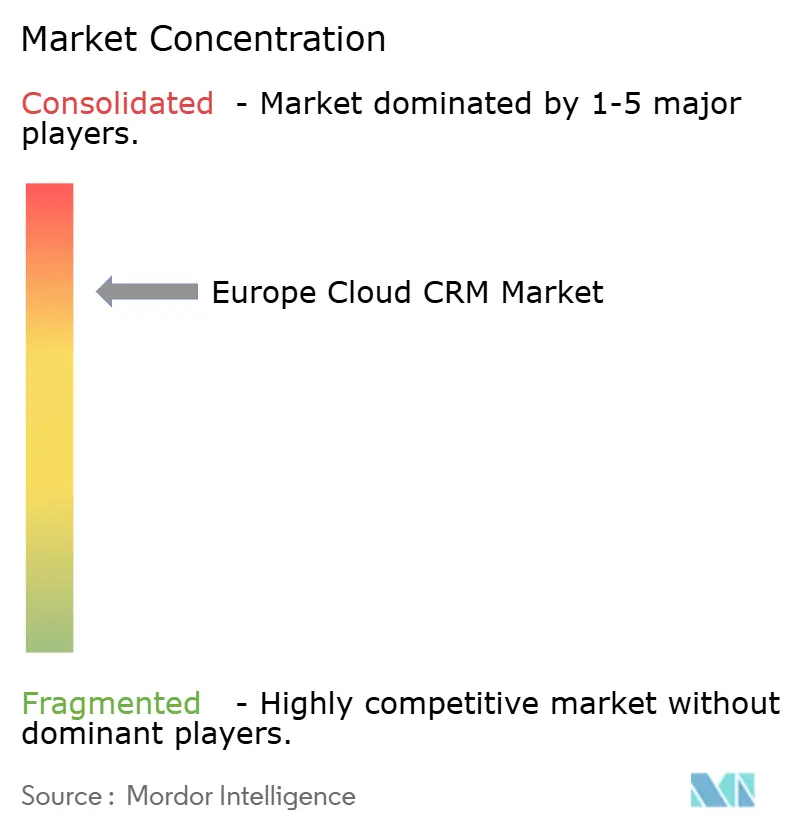

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Cloud-CRM-Marktes von Mordor Intelligence

Die Größe des europäischen Cloud-CRM-Marktes soll von 13,49 Milliarden USD im Jahr 2025 auf 14,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,23 % über den Zeitraum 2026–2031 einen Wert von 18,36 Milliarden USD erreichen.

Der Wechsel von lokalen Tools zu cloudnativen Plattformen, der Aufbau souveräner KI-Infrastrukturen und KMU-Gutscheinprogramme treiben ein stetiges mittleres einstelliges Wachstum voran. Die Public Cloud dominiert weiterhin die ersten Bereitstellungen, doch hybride Modelle gewinnen an Bedeutung, da Finanzdienstleistungs- und Gesundheitsunternehmen sensible Daten lokal vorhalten. Spaniens gutscheingetriebener Aufschwung, agentische KI zur Verkürzung von Verkaufszyklen und bevorstehende Portabilitätsvorschriften kalibrieren die Wettbewerbstaktiken im europäischen Cloud-CRM-Markt neu. Anbieter differenzieren sich nun durch Sprachunterstützung, Datenschutzgarantien und Integrationsbreite statt allein durch Datenbankgröße.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielt die Public Cloud im Jahr 2025 einen Umsatzanteil von 69,17 %, während die Hybrid Cloud bis 2031 eine CAGR von 6,80 % verzeichnen dürfte.

- Nach Unternehmensgröße entfielen im Jahr 2025 57,06 % des Marktanteils am europäischen Cloud-CRM-Markt auf Großunternehmen, während KMU mit einer CAGR von 6,10 % bis 2031 wachsen.

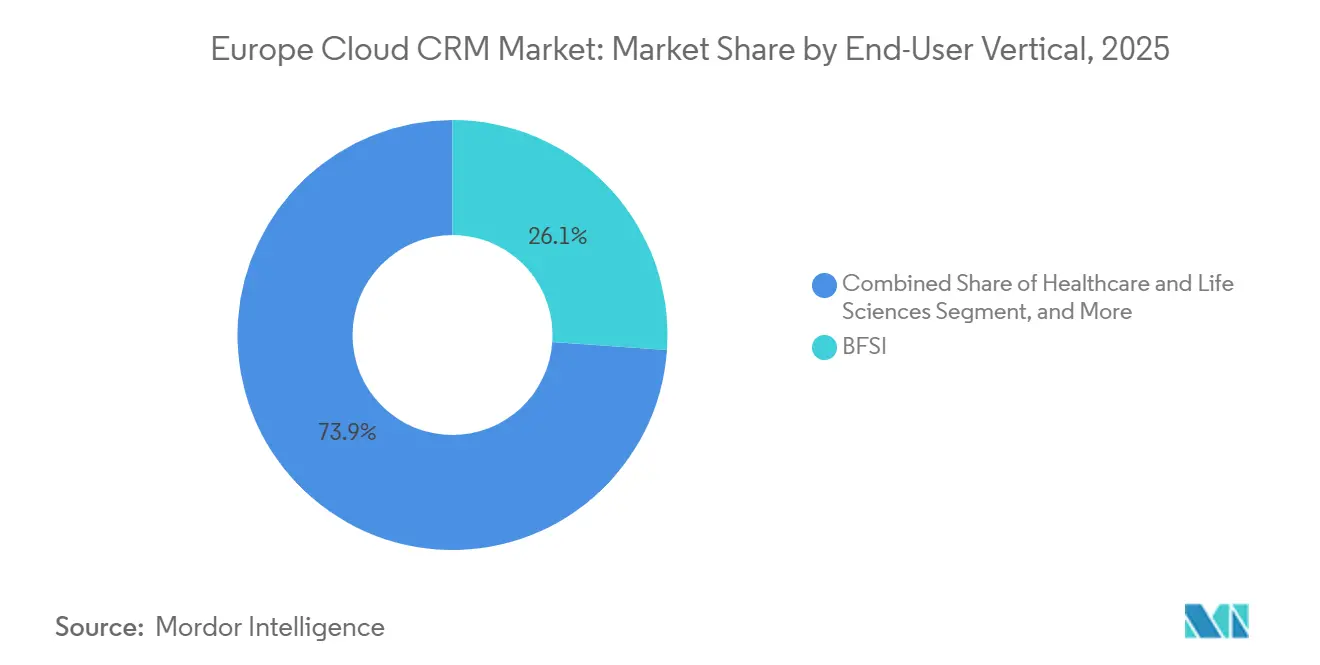

- Nach Endnutzerbranche entfielen im Jahr 2025 26,11 % des Anteils auf das Bank- und Finanzdienstleistungswesen, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 5,95 % das schnellste Wachstum verzeichnen sollen.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 23,91 %; für Spanien wird über denselben Zeitraum eine CAGR von 6,60 % prognostiziert.

- Nach CRM-Funktion trug die Vertriebsautomatisierung im Jahr 2025 41,24 % des Umsatzes bei, während die Marketingautomatisierung voraussichtlich mit einer CAGR von 6,23 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Cloud-CRM-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte digitale Transformation in europäischen Unternehmen | +1.20% | Global, mit Schwerpunkt in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kanalübergreifender Kundenbindung | +0.90% | Global, angeführt von Einzelhandel und BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz und Skalierbarkeit von Public-Cloud-Bereitstellungen | +0.80% | Global, insbesondere in KMU-starken Märkten in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Entstehung souveräner KI-Recheninfrastruktur für konforme CRM-KI-Funktionen | +0.60% | EU-Kernländer (Deutschland, Frankreich, Niederlande), Ausstrahlungseffekte auf die nordischen Länder | Langfristig (≥ 4 Jahre) |

| KMU-Gutschein- und Steuergutschriftprogramme zur Förderung der Cloud-Nutzung | +0.50% | Spanien, Deutschland, Frankreich, Griechenland, Irland | Mittelfristig (2–4 Jahre) |

| Einführung agentischer KI-Assistenten zur Automatisierung von CRM-Workflows | +0.70% | Global, frühe Dynamik in IT, Telekommunikation und professionellen Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte digitale Transformation in europäischen Unternehmen

Konjunkturprogramme und post-pandemische Arbeitsmodelle haben den Fernvertrieb etabliert und machen veraltete lokale Siebel- oder SAP-Bereitstellungen kostspielig und unflexibel. Die Digital-Jetzt-Förderung der KfW in Höhe von 50.000–100.000 EUR (55.000–110.000 USD) pro Antragsteller deckt Software und Beratung ab und bewegt Hersteller in Richtung Hybrid Cloud.[1]KfW, „Digital Jetzt Förderprogramm”, kfw.de Die Digitale-Dekade-Agenda der Europäischen Kommission zielt bis 2030 auf eine Cloud-Nutzung von 75 % in Unternehmen ab und erhöht den Compliance-Druck auf rückständige Sektoren. SAP stellt den Support für ECC 6.0 im Jahr 2027 ein und zwingt mehr als 20.000 europäische Kunden zur Neuausrichtung ihrer Plattform, wobei häufig auch bestehende CRM-Module neu bewertet werden.[2]SAP SE, „S/4HANA Cloud”, sap.com Banken betten gleichzeitig CRM-Analysen in Basel-III-Liquiditätsmodelle ein und erheben Kundenbindungsdaten zu einem regulatorischen Vermögenswert. Zusammen erhalten diese Kräfte den Schwung im europäischen Cloud-CRM-Markt aufrecht, auch wenn makroökonomische Gegenwind die IT-Budgets insgesamt dämpft.

Steigende Nachfrage nach kanalübergreifender Kundenbindung

Käufer konsultieren vor dem Kauf durchschnittlich 4,2 Kontaktpunkte, was Single-Channel-CRM-Architekturen bloßstellt. SAP Emarsys orchestriert bereits täglich 1,5 Milliarden Interaktionen über E-Mail, SMS, Push-Benachrichtigungen und In-App-Meldungen. Adobe hat Marketo Engage mit seinem Experience-Stack verknüpft, sodass Einzelhändler wie Inditex Aktionen auf Filialebene auslösen, sobald eine mobile Präsenz erkannt wird.[3]Adobe Inc., „Experience Cloud Übersicht”, adobe.com Bevorstehende ePrivacy-Regeln werden das Cookie-basierte Tracking einschränken und First-Party-Daten in CRM-Systemen unverzichtbar machen. Telekommunikationsanbieter schichten konversationelle KI auf diese Datenbanken; Vodafone löst nun 40 % der Tier-1-Anfragen über WhatsApp Business APIs. Gestiegene Käufererwartungen verschärfen daher den Preiswettbewerb, vergrößern aber gleichzeitig die gesamte adressierbare Basis für den europäischen Cloud-CRM-Markt.

Kosteneffizienz und Skalierbarkeit von Public-Cloud-Bereitstellungen

Abonnementmodelle wandeln feste Serverausgaben in flexible Betriebskosten um. Ein Zoho-Rollout mit 50 Lizenzen kostet unter 2.500 EUR (2.750 USD) pro Monat, weit unter den sechsstelligen Implementierungskosten, die früher für Siebel erforderlich waren. HubSpots Kundenbasis von 216.000 Unternehmen, von denen 60 % KMU sind, signalisiert einen demokratisierten Zugang. Saisonbetriebe können die Rechenkapazität in Tourismusspitzen ausweiten und in der Nebensaison wieder reduzieren – eine Elastizität, die lokalen Suiten fehlt. Versteckte Kosten bleiben bestehen: Google Cloud verhängt weiterhin eine 60-tägige Ausstiegsbeschränkung, und Azure erhebt Datentransfergebühren zum Selbstkostenpreis, doch das EU-Datengesetz wird bis 2027 einen standardisierten Export innerhalb von 30 Tagen vorschreiben und historische Abhängigkeiten lockern. Kosten- und Skalenvorteile sollten daher weiterhin den europäischen Cloud-CRM-Markt beflügeln.

Entstehung souveräner KI-Recheninfrastruktur für konforme CRM-KI-Funktionen

Das EU-KI-Gesetz klassifiziert bestimmte CRM-Anwendungsfälle, wie die automatisierte Kreditwürdigkeitsprüfung, als hochriskant und verlangt eine strikte Lokalisierung. Oracle, Microsoft und SAP betreiben nun souveräne Regionen in Spanien, Deutschland und Frankreich, sodass Inferenz den Block nie verlässt. Microsofts EU-Datengrenze verschlüsselt Daten zusätzlich so, dass Mitarbeiter außerhalb der EU nicht auf Datensätze zugreifen können. Obwohl souveräne Knoten die Infrastrukturkosten um etwa 10–15 % erhöhen, erschließen sie öffentliche Ausschreibungen, die für generische Public Clouds nicht zugänglich sind. Da generative KI E-Mails entwirft, Anrufe zusammenfasst und Abwanderung vorhersagt, entwickelt sich die inländische Recheninfrastruktur von einer Compliance-Anforderung zu einem Wettbewerbsvorteil, der im europäischen Cloud-CRM-Markt Premium-Preise rechtfertigen kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Komplexität bei Datenspeicherort und Compliance | -0.80% | EU-weit, besonders ausgeprägt in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch Ausstiegsgebühren und eingeschränkte Portabilität | -0.60% | Global, unverhältnismäßige Auswirkungen auf KMU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Spätphasenfinanzierung für EU-CRM-Scale-ups | -0.40% | EU-ansässige Start-ups, insbesondere ab Serie C und darüber hinaus | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei CRM-zentrierter KI und Datentalenten | -0.50% | EU-weit, besonders ausgeprägt in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Komplexität bei Datenspeicherort und Compliance

Bußgelder von bis zu 4 % des weltweiten Umsatzes erfordern eine sorgfältige Datenverwaltung. Ergänzende Schutzmaßnahmen, darunter Verschlüsselung, Pseudonymisierung und kundenverwaltete Schlüssel, erhöhen die Infrastrukturkosten um etwa ein Viertel. Unterschiedliche Auslegungen durch CNIL, BfDI und andere Behörden zwingen Anbieter, länderspezifische Vorlagen vorzuhalten, was Funktionsveröffentlichungen verzögert. KMU verfügen selten über eigene Rechtsabteilungen, was eine Abhängigkeit von externen Prüfungen oder Verhaltenskodizes schafft, die das Onboarding erschweren. Zusammen bremsen diese Belastungen das Wachstum im europäischen Cloud-CRM-Markt, bis gemeinsame Zertifizierungssysteme skalieren.

Anbieterabhängigkeit durch Ausstiegsgebühren und eingeschränkte Portabilität

Selbst nachdem AWS im Jahr 2024 ausgehende Gebühren abgeschafft hat, schränken Wettbewerber weiterhin Massenexporte ein oder erheben Transfergebühren zum Selbstkostenpreis, die bis zu 2 % der jährlichen Ausgaben entsprechen können. Proprietäre Objekte und Workflow-Code machen eine Eins-zu-eins-Migration von Salesforce zu Dynamics kostspielig und dämpfen den Wechsel trotz Preisunterschieden. Das Datengesetz verbietet ab 2027 strafende Ausstiegsklauseln, doch technische Schemata sind noch nicht festgelegt, was die Durchsetzung unklar lässt. Solche Reibungsverluste dämpfen die Anbieterfluktuation und hemmen folglich den europäischen Cloud-CRM-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Modelle verbinden Compliance und Flexibilität

Hybride Architekturen wachsen mit einer CAGR von 6,80 % – einem Tempo, das schneller ist als der europäische Cloud-CRM-Markt insgesamt. Die Public Cloud machte 2025 immer noch 69,17 % des Umsatzes aus, begünstigt durch wartungsarme SaaS-Lösungen, die von KMU bevorzugt werden. Die Private Cloud bleibt bei erstklassigen Banken bestehen, die Anti-Geldwäsche-Protokolle gemäß der Aufsicht der Europäischen Zentralbank lokal vorhalten müssen. Nutanix berichtet, dass 65 % der großen europäischen Unternehmen nun zweistufige Bereitstellungen bevorzugen, damit besondere Datenkategorien gemäß Artikel 9 DSGVO souveräne Rechenzentren nie verlassen. Azure Arc, AWS Outposts und Google Anthos erweitern die Steuerungsebenen der Hyperscaler in Kundeneinrichtungen und ermöglichen es Unternehmen, Hauptbücher intern zu führen, während eine benutzerfreundliche Weboberfläche in der Cloud bereitgestellt wird.

Hybride Strategien sichern auch gegen Anbieterabhängigkeit ab – eine wachsende Sorge im Vorfeld der Portabilitätsregeln des Datengesetzes. Versicherungsgesellschaften experimentieren mit agentischer KI in Public-Cloud-Sandboxen und verlagern die Inferenz dann auf lokale Knoten, sobald sich die Modelle stabilisiert haben. Die Größe des europäischen Cloud-CRM-Marktes für hybridfähige Projekte dürfte sich ausweiten, da Verteidigungsbehörden, öffentliche Krankenhäuser und Fertigungsgruppen souveräne KI-Workloads erproben. Im Prognosezeitraum sollten sinkende Orchestrierungskomplexität und ausgereifte Multi-Cloud-Standards die Kostenlücke zu reinen SaaS-Lösungen weiter verringern und hybride Modelle als Mainstream-Wahl für regulierte Sektoren verankern.

Nach Unternehmensgröße: Gutscheingestützte KMU-Einführung beschleunigt sich

Großunternehmen erzielten 2025 57,06 % des Umsatzes, doch kleine und mittlere Unternehmen wachsen mit einer schnelleren CAGR von 6,10 %, was eine Freemium-Welle widerspiegelt, die die Onboarding-Kosten senkt. HubSpots Freemium-Stufe, die für 45 EUR (49,50 USD) pro Monat angeboten wird, bietet E-Mail-Tracking und grundlegende Automatisierung, die zuvor nur in Unternehmenspaketen verfügbar war. Spaniens Kit Digital vergibt Gutscheine im Wert von 6.000–12.000 EUR (6.600–13.200 USD), die ein dreijähriges Abonnement für ein 10-köpfiges Vertriebsteam vollständig abdecken. Die KfW-Förderung in Deutschland erstattet bis zu 100.000 EUR (110.000 USD) und katalysiert Upgrades bei Mittelstandsunternehmen.

Das Plattformdesign hat sich im Gleichschritt weiterentwickelt. Pipedrive's Pipeline-Ansicht richtet sich an Teams mit fünf bis 50 Nutzern ohne IT-Administratoren, während monday.com CRM mit einfachen No-Code-Workflow-Buildern bündelt. Die Größe des europäischen Cloud-CRM-Marktes im KMU-Segment wird voraussichtlich weiterhin schneller wachsen als das Gesamtwachstum, da Gutscheinprogramme den ROI belegen und kostenorientierte Inhaber dazu ermutigen, über die Subventionsfenster hinaus zu verlängern. Umgekehrt könnten Verlängerungen bei Großunternehmen aufgrund von Kostenprüfungen und Beschaffungsverzögerungen nachlassen, doch ihre hohen Lizenzzahlen werden die Umsatzdominanz erhalten.

Nach Endnutzerbranche: Das Gesundheitswesen gewinnt an Dynamik, da APIs sich normalisieren

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hielt 2025 einen Anteil von 26,11 % und nutzte Open-Banking-APIs, um personalisierte Finanzberatung in CRM-Dashboards einzubetten. Das Gesundheitswesen und die Biowissenschaften verzeichnen jedoch mit einer CAGR von 5,95 % bis 2031 das stärkste Wachstum. Oracle Health integrierte seine Patientenaktensuite mit CRM in mehr als 70 NHS-Trusts und schloss Datenlücken zwischen Terminplanung und Nachsorge. Salesforce Health Cloud 2.0 wird nun mit FHIR-fähigen Data Lakes und HIPAA-Kontrollen ausgeliefert, sodass Pharmaunternehmen Bildungsmaßnahmen direkt mit dem Engagement auf Arztebene verknüpfen können.

Die Einzelhandelseinführung steigt, da kanalübergreifende Treueprogramme einheitliche Profile erfordern; Inditex verbindet das Web-Browsing mit dem Filialbestand, um Echtzeit-Angebote zu pushen. Hersteller betten Sensordaten in CRM für vorausschauende Wartung ein; Siemens leitet Maschinenwarnungen über SAP Customer Experience weiter und plant Ersatzteile, bevor Ausfallzeiten entstehen. Behörden setzen auf Bürgerportale, die mit nationalen Identitätsregistern wie Estlands X-Road verknüpft sind, und ermöglichen so den Ein-Klick-Zugang zu öffentlichen Diensten. Die Reifung jeder Branche erweitert den europäischen Cloud-CRM-Markt, indem branchenspezifische Anwendungsfälle in unternehmensweite Plattformen umgewandelt werden.

Nach CRM-Funktion: KI-gestützte Marketingautomatisierung führt zur Budgetumverteilung

Die Vertriebsautomatisierung dominierte 2025 mit 41,24 % des Umsatzes, doch die Marketingautomatisierung wächst mit einer CAGR von 6,23 %, da generative Tools die Inhaltserstellung vereinfachen. HubSpots KI-Assistent entwirft E-Mail-Sequenzen in Sekunden und halbiert die Kampagnenvorlaufzeiten. SAP Emarsys wendet Echtzeit-Neigungsbewertung über 30 Kanäle an und treibt Cross-Selling in großem Maßstab voran. Adobe Marketo Engage passt die Werbeausgaben dynamisch basierend auf aktuellen CRM-Opportunity-Phasen an.

Kundenservice-Module integrieren konversationelle KI; Zendesk Answer Bot löst nun bis zu ein Drittel der Tier-1-Tickets. Analysefunktionen, die früher als Premium galten, werden standardmäßig mitgeliefert; Einstein Analytics, Power-BI-Plug-ins und Zoho Analytics betten Abwanderungsvorhersagen in Kernlizenzen ein. Das EU-KI-Gesetz verlangt die Offenlegung, wenn Inhalte KI-generiert sind, was die Einführung in verbraucherorientierten Workflows vorübergehend bremsen könnte; dennoch hält die Dringlichkeit von First-Party-Daten vor der Cookie-Abschaffung den Schwung aufrecht. Infolgedessen wird die Marketingautomatisierung die Budgetprioritäten im europäischen Cloud-CRM-Markt weiter umgestalten.

Geografische Analyse

Das Vereinigte Königreich behielt 2025 einen Umsatzanteil von 23,91 %, nachdem die Datenschutzadäquanzentscheidung erneuert wurde, die nun auch Einwanderungsdaten abdeckt und nahtlose Übertragungen für multinationale Bereitstellungen sicherstellt. Londons dichtes Finanzdienstleistungscluster treibt die Nachfrage nach Salesforce Financial Services Cloud und Oracle CX an, ergänzt durch lokale souveräne Cloud-Launches, die post-Brexit-Datenschutzbedenken zerstreuen. Deutschland folgt dicht dahinter, wo KfW-Förderungen große hybride Migrationen bei Mittelstandsunternehmen katalysieren und SAP inländisches Vertrauen sowie T-Systems-Hosting nutzt, um Kunden zu halten.

Spanien führt das Wachstumsranking mit einer CAGR von 6,60 % an, angetrieben durch das Digital-Spain-2026-Programm, das Gutscheine im Wert von 6.000–12.000 EUR (6.600–13.200 USD) an über 200.000 KMU ausgibt. Tourismusbetreiber setzen Cloud-CRM ein, um Gästereisen zu personalisieren, da der Reiseverkehr wieder zunimmt, und Banken wie BBVA modernisieren ihr CRM, um Herausforderermarken abzuwehren. Frankreich schreitet auf einer Souveränitätswelle voran, die von Thales und OVHcloud getragen wird, während Brevos Sekundärtransaktion im Wert von 500 Millionen EUR (550 Millionen USD) den Aufstieg inländischer Scale-ups unterstreicht.

Die nordischen Länder weisen die höchste Durchdringung digitaler Dienste in Europa auf, und der lokale Anbieter SuperOffice punktet mit sprachspezifischen Workflows. Die Benelux-Expansion beschleunigt sich auf der Grundlage der Bewertungen von Efficy und Odoo, während Italien aufgrund der Zurückhaltung von KMU trotz NextGenerationEU-Mitteln, die über Telecom-Italia-Partnerschaften fließen, langsamer bleibt. Insgesamt bestätigen diese Dynamiken die Widerstandsfähigkeit des europäischen Cloud-CRM-Marktes und heben erhebliches Wachstumspotenzial in südlichen und östlichen Regionen hervor.

Wettbewerbslandschaft

Die nordamerikanischen Hyperscaler Salesforce, Microsoft und Oracle beherrschen gemeinsam etwa 55–60 % des europäischen Umsatzes, doch lokale Herausforderer festigen ihre Positionen stetig. Salesforce nutzt ein AppExchange-Ökosystem mit 7.000 Partnern, steht aber unter Margendruck, da KMU zu den günstigeren Tarifen von HubSpot, Zoho und Pipedrive wechseln. Microsoft bündelt Dynamics 365 mit Office-Abonnements und nutzt Preisvorteile sowie EU-Datengrenzzusicherungen, um seinen Marktanteil auszubauen. SAPs Entscheidung, ECC einzustellen, veranlasst bestehende Kunden, CRM-Alternativen zu prüfen, was Oracle CX und nischigen KI-nativen Anbietern ermöglicht, um Marktanteile zu konkurrieren.

Europäische Start-ups konzentrieren sich auf KI-first- oder branchenspezifische Angebote. Attio zieht Kontaktdaten direkt aus E-Mail- und Kalender-Feeds und eliminiert manuelle Eingaben für venture-finanzierte Kunden. Modjo legt konversationelle Analysen über Verkaufsgespräche und speist Erkenntnisse in jedes verbundene CRM zurück. Procore zeigt die Stärke vertikaler Spezialisierung im Bauwesen, während Veeva das Beispiel in den Biowissenschaften setzt. Das Verbot von Wechselgebühren durch das EU-Datengesetz ab 2027 dürfte historische Abhängigkeitsvorteile erodieren und den Wettbewerb auf Funktionsgeschwindigkeit und KI-Genauigkeit verlagern. Patentanmeldungen im Bereich konversationeller KI und Wissensgraph-CRM stiegen stark an, angeführt von Salesforces 1.200 KI-bezogenen Patenten im Jahr 2024.

Die Spätphasenfinanzierung wurde 2025 selektiver: Brevo erreichte den Unicorn-Status durch eine Sekundärrunde im Wert von 500 Millionen EUR (550 Millionen USD), während kleinere Serie-C-Kandidaten Schwierigkeiten hatten, da Investoren risikoaverser wurden. Kapitalknappheit könnte eine Konsolidierung unter Nischenanbietern auslösen, sofern Portabilitätsregeln das Spielfeld nicht ebnen. Insgesamt ist der europäische Cloud-CRM-Markt mäßig konzentriert, bleibt aber anfechtbar, insbesondere in vertikalen Mikrosegmenten, wo lokalisierte Compliance und Sprachunterstützung Skalierungsvorteile übertrumpfen.

Marktführer im europäischen Cloud-CRM-Markt

Zendesk Inc.

Salesforce.com, inc.

Zoho Corporation Pvt. Ltd.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Microsoft aktivierte erweiterte KI-Schutzmaßnahmen in allen EU-Datengrenzbereichen und bietet kryptografischen Nachweis, dass Kundendaten innerhalb der Mitgliedstaaten verbleiben.

- Dezember 2025: Brevo schloss einen Sekundärverkauf im Wert von 500 Millionen EUR ab, der die Bewertung über 1 Milliarde EUR hob, und zweckwidmete Mittel für die Beschleunigung der KI-Roadmap.

- November 2024: Odoo sammelte 527 Millionen USD bei einer Bewertung von 5,26 Milliarden USD ein, um die geografische Expansion und die Entwicklung von KI-Funktionen zu finanzieren.

- Oktober 2024: Salesforce führte Health Cloud 2.0 mit FHIR-R4-Unterstützung und HIPAA-konformen Data Lakes ein und startete Pilotprojekte in NHS-Trusts.

Berichtsumfang des europäischen Cloud-CRM-Marktes

Der Bericht über den europäischen Cloud-CRM-Markt ist segmentiert nach Bereitstellungstyp (Public Cloud, Private Cloud und Hybrid Cloud), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor, Fertigung sowie Gesundheitswesen und Biowissenschaften), CRM-Funktion (Vertriebsautomatisierung, Marketingautomatisierung, Kundenservice und Support sowie Analysen und KI-gestützte Erkenntnisse) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Niederlande, nordische Länder, Benelux und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Vertriebsautomatisierung |

| Marketingautomatisierung |

| Kundenservice und Support |

| Analysen und KI-gestützte Erkenntnisse |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder |

| Benelux |

| Übriges Europa |

| Nach Bereitstellungstyp | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| IT und Telekommunikation | |

| Einzelhandel und E-Commerce | |

| Regierung und öffentlicher Sektor | |

| Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Nach CRM-Funktion | Vertriebsautomatisierung |

| Marketingautomatisierung | |

| Kundenservice und Support | |

| Analysen und KI-gestützte Erkenntnisse | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Nordische Länder | |

| Benelux | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Cloud-CRM-Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Größe des europäischen Cloud-CRM-Marktes erreichte im Jahr 2026 14,23 Milliarden USD und soll bis 2031 bei einer CAGR von 5,23 % auf 18,36 Milliarden USD steigen.

Welches Bereitstellungsmodell dominiert die europäischen CRM-Ausgaben?

Die Public Cloud führt mit einem Umsatzanteil von 69,17 % im Jahr 2025, doch die Hybrid Cloud zeigt die stärkste Dynamik und wächst mit einer CAGR von 6,80 %, da Compliance-Vorschriften strenger werden.

Welches vertikale Segment wächst bei der CRM-Einführung am schnellsten?

Das Gesundheitswesen und die Biowissenschaften sind die am schnellsten wachsende Branche und sollen mit einer CAGR von 5,95 % zulegen, da FHIR-Standards nun einen einfachen Datenaustausch mit klinischen Systemen ermöglichen.

Warum beschleunigen KMU die CRM-Einführung?

Gutscheinprogramme in Spanien, Deutschland und anderen Ländern subventionieren Abonnementgebühren, während Freemium-Preismodelle von Anbietern wie HubSpot und Zoho die Vorabkosten senken.

Wie wird das EU-Datengesetz die Anbieterabhängigkeit beeinflussen?

Ab Januar 2027 sind Wechselgebühren verboten und Anbieter müssen exportierbare Daten innerhalb von 30 Tagen bereitstellen, was Wechselhürden abbaut und den Wettbewerb intensiviert.

Welche Rolle spielt die souveräne KI-Infrastruktur für die Marktdynamik?

Souveräne Knoten in Deutschland, Frankreich und Spanien ermöglichen es Anbietern, die KI-Verarbeitung zu lokalisieren, hochregulierte Branchen zu erschließen und Angebote über generische SaaS-Lösungen hinaus zu differenzieren.

Seite zuletzt aktualisiert am: