Russland Kunststoffverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

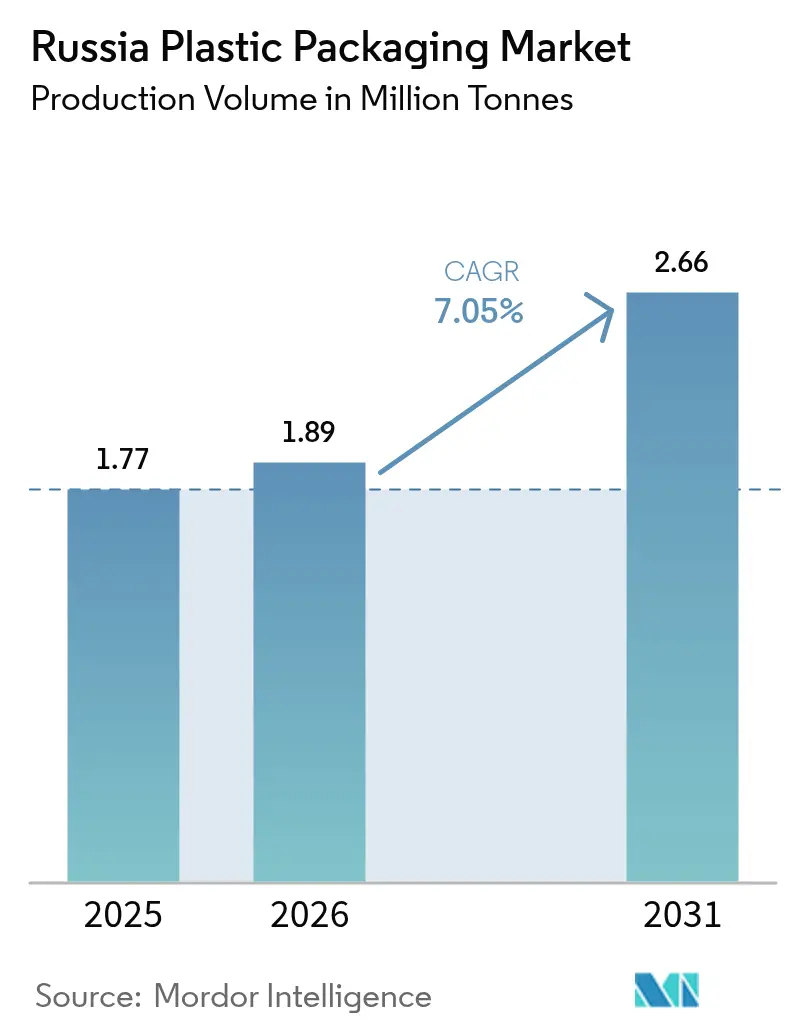

| Marktgröße im Basisjahr (2025) | 1.77 Millionen Tonnen |

| Marktvolumen (2026) | 1.89 Millionen Tonnen |

| Marktvolumen (2031) | 2.66 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

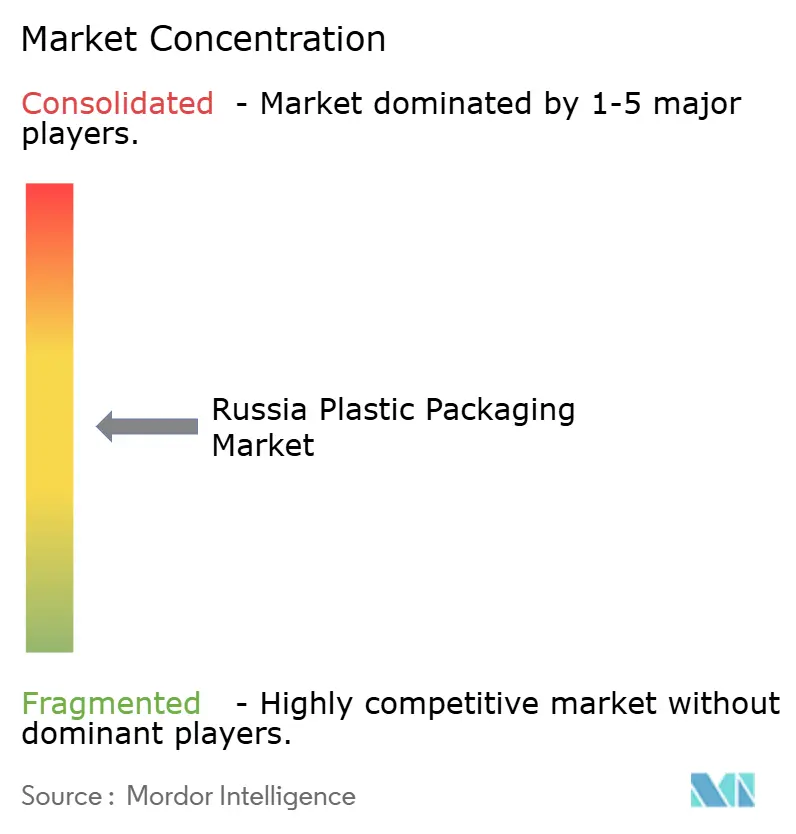

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Kunststoffverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des russischen Kunststoffverpackungsmarktes im Jahr 2026 wird auf 1,89 Millionen Tonnen geschätzt, gewachsen vom Wert des Jahres 2025 von 1,77 Millionen Tonnen, mit Prognosen für 2031, die 2,66 Millionen Tonnen zeigen, was einer CAGR von 7,05 % über 2026-2031 entspricht. Beschleunigte inländische Polymerkapazitätserweiterungen, ein Anstieg des E-Commerce-Umsatzes um 45 % auf RUB 19,9 Billionen (USD 0,23 Billionen) im Jahr 2024 sowie steigende Investitionen in automatisierte Abfüll- und Versiegelungslinien erweitern die Nachfrage nach Barrierefolien, Beuteln und leichten Starre Kunststoff-Behältern. Regulatorische Maßnahmen, die Einwegartikel einschränken, lenken die Materialauswahl auf kompostierbare Folien und Harze mit recyceltem Anteil um, während SIBURs zu 71 % fertiggestellter Amur-Gas-Chemie-Komplex die künftige Rohstoffversorgungssicherheit untermauert. Unterdessen begünstigen Logistikhürden über 11 Zeitzonen hinweg langlebige, temperaturbeständige Verpackungen, die lange Transportwege und automatisierte Paketfächer bewältigen können. Diese Dynamiken zusammen verstärken eine Verlagerung von importlastigen Lieferketten hin zu einem stärker autarken russischen Kunststoffverpackungsmarkt.

Wesentliche Erkenntnisse des Berichts

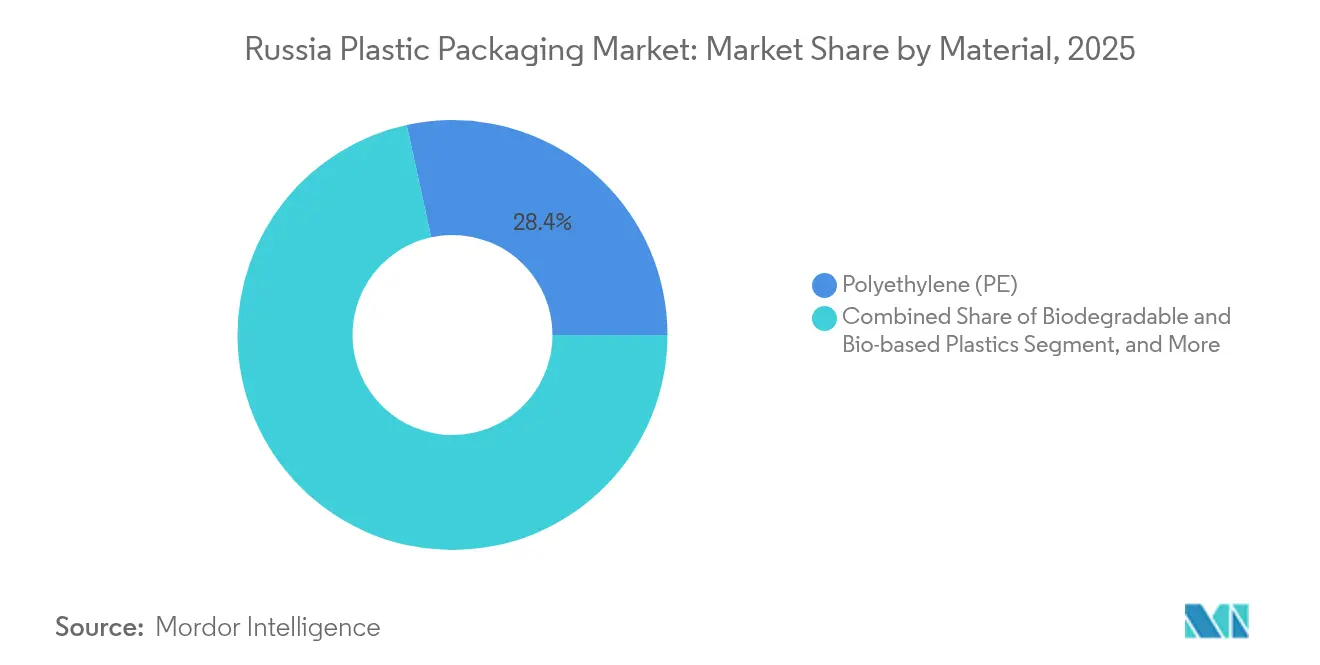

- Nach Material führte Polyethylen mit einem Marktanteil von 28,42 % am russischen Kunststoffverpackungsmarkt im Jahr 2025, während biologisch abbaubare und biobasierte Kunststoffe die schnellste CAGR von 8,74 % bis 2031 verzeichnen.

- Nach Typ eroberten flexible Formate 54,43 % der Größe des russischen Kunststoffverpackungsmarktes und expandieren bis 2031 mit einer CAGR von 7,76 %.

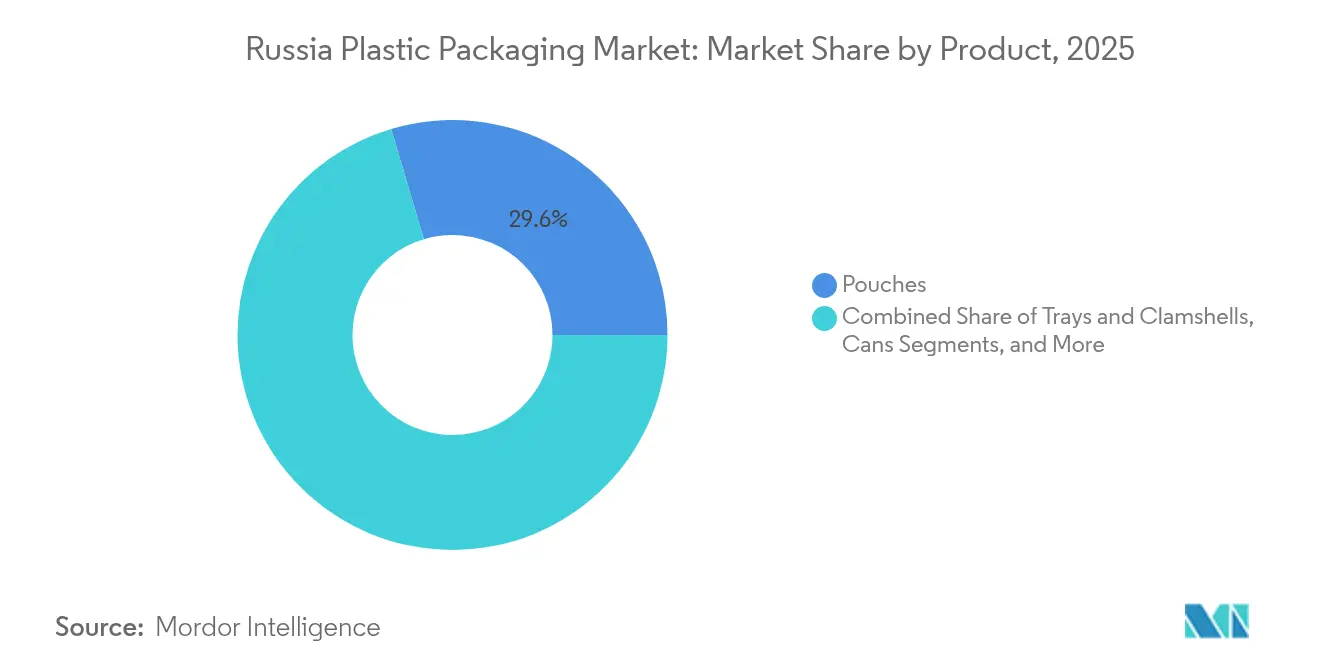

- Nach Produkt machten Beutel 29,61 % der Größe des russischen Kunststoffverpackungsmarktes im Jahr 2025 aus und verzeichnen die schnellste CAGR von 8,05 % bis 2031.

- Nach Endverbraucher kontrollierten Lebensmittelanwendungen 29,43 % der Größe des russischen Kunststoffverpackungsmarktes im Jahr 2025; Körperpflege- und Haushaltsgüterlinien sind für die höchste CAGR von 9,08 % bis 2031 vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Kunststoffverpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verpackten FMCG-Produkten | +1.8% | Große Ballungsräume | Mittelfristig (2-4 Jahre) |

| Wachstum des E-Commerce und der Hauslieferungslogistik | +1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung leichter, kostengünstiger Verpackungen | +1.2% | Fertigungscluster | Mittelfristig (2-4 Jahre) |

| Ausweitung der russischen Lebensmittelexportmärkte | +0.9% | Exportorientierter Süden und Schwarzmeerregion | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Verarbeitungsinvestitionen | +0.8% | Vorrangige Industrieregionen | Langfristig (≥ 4 Jahre) |

| Logistikherausforderungen im weitläufigen Territorium | +0.6% | Ferner Osten und Sibirien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verpackten FMCG-Produkten

Wachsende Einpersonenhaushalte und ein geschäftigerer städtischer Lebensstil steigerten den Fertiggerichtabsatz 2024 um 13 %, was Weiterverarbeiter dazu veranlasste, mehr Mehrschichtbeutel, thermogeformte Schalen und Fließverpackungsfolien zu liefern, die die Haltbarkeit verlängern. Die Kartoffelverarbeitung erreichte 1,5 Millionen Tonnen mit einem Anstieg von 25 % bei Tiefkühlprodukten, was die Nachfrage nach Primär-, Sekundär- und Tertiärverpackungen vervielfachte. Die Snackproduktion stieg auf 717 000 Tonnen, was Aufträge für hochbarrierebeständige metallisierte Folien ankurbelte, die Sauerstoff- und Feuchtigkeitsschutz ausbalancieren. Maschinenhersteller reagierten darauf; Verpackungs- und Abfüllmaschinen machten 35 % der RUB 128 Milliarden Ausgaben für Lebensmittelausrüstung im Jahr 2023 aus, was einen positiven Kreislauf aus automatisierten Abfülllinien signalisiert, der den Folienverbrauch antreibt. Mit steigendem Fabrikdurchsatz gewinnt der russische Kunststoffverpackungsmarkt an Widerstandsfähigkeit gegenüber Importunterbrechungen.

Wachstum des E-Commerce und der Hauslieferungslogistik

Ein E-Commerce-Sektor mit einem Volumen von RUB 19,9 Billionen (USD 0,23 Billionen) im Jahr 2024 förderte beispiellose Mengen an Versandbeuteln, Stretchfolie und manipulationssicheren Beuteln für vier dominante Plattformen, die nun 81 % der Online-Bestellungen abwickeln. Fulfillment-Ausgaben von knapp RUB 94 Milliarden (USD 1,13 Milliarden) trieben die Automatisierung voran, während 50 000 Abholpunkte paketfertige Formate mit sturzfesten Versiegelungen erforderten. Da der grenzüberschreitende Anteil der Bestellungen 2023 auf 3 % einbrach, sicherten sich lokale Weiterverarbeiter mehr linienseitige Nachfrage, was die inländischen Polymerströme stärkte. Im Fernen Osten und im Nordkaukasus treiben längere Vorlaufzeiten den Einsatz dickerer Polsterfolien und koextrudierter Auskleidungen voran, um Eisenbahntransporte bei Temperaturen unter null zu bewältigen. Diese Faktoren zusammen steigern Volumen und Wert im russischen Kunststoffverpackungsmarkt.

Zunehmende Einführung leichter, kostengünstiger Verpackungen

Die Frachtkosten stiegen 2024 um 17 %, sodass Markeninhaber dünneren Flaschen und abgespeckten Schrumpffolien Vorrang gaben, die Transportkraftstoff sparen, ohne die Integrität zu beeinträchtigen. SIBURs kundenorientierte Polymersorten ermöglichen Wanddickenreduzierungen von 5-7 %, validiert durch ALPLA-Werke, die jährlich 50 000 Tonnen PET mit leichten Halsverschlüssen verarbeiten. Hochgeschwindigkeits-Einwickelmaschinen mit 100 Zyklen pro Minute minimieren Verschnittverluste und führen zu niedrigerer Kohlenstoffintensität pro verpackter Einheit. Da Linienoperatoren gravimetrische Online-Steuerungen einsetzen, wird eine gleichmäßige Dickenreduzierung zur Norm und verbreitert den Kostenvorteil der russischen Kunststoffverpackungsbranche gegenüber importierten Fertigverpackungen.

Ausweitung der russischen Lebensmittelexportmärkte

Süßwarenexporte stiegen 2024 um 8 % auf 700 000 Tonnen, angeführt von Schokoladenblöcken in Richtung China und Golfmärkte, die erstklassige Druckästhetik und wärmebeständige Laminate fordern. Staatliche Frachtrabattsysteme und dauerhafte Einzelhandelspräsenz in sechs Schlüsselländern senken das Anfangsrisiko und ermutigen Exporteure, Folien mit höherer Barrierewirkung und Trocknungsmittelbeutel zu spezifizieren. Die Treibhausgemüseanbaufläche wuchs um 2,1 %, was Beutel mit modifizierter Atmosphäre und Lasermikroperforation in den Mainstream brachte. Da sich Handelsrouten in Richtung feuchter Klimazonen verlagern, müssen Beutelfolien Lagerungen bei 40 °C ohne Siegelversagen aushalten, was Forschung und Entwicklung bei Strukturen auf Basis von Ethylen-Vinyl-Alkohol vorantreibt. Diese Verschiebungen festigen das Überseegeschäft als strukturelle Säule für den russischen Kunststoffverpackungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierung von Einwegkunststoffen | -1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Polymere | -1.1% | Von Importen abhängige Weiterverarbeiter | Mittelfristig (2-4 Jahre) |

| Wachsende ökologische Bedenken der Verbraucher | -0.8% | Städte der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclinginfrastruktur und Sammlungslücken | -0.6% | Abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Regulierung von Einwegkunststoffen

Russlands stufenweise Verbote von 28 Einwegartikeln sowie strengere Gebühren für die erweiterte Herstellerverantwortung (EPR), die 2025 eingeführt wurden, zwingen Weiterverarbeiter zur Neugestaltung von Deckeln, Verschlüssen und opaken PET-Flaschen, während sie Rücknahmesysteme finanzieren. Nicht konforme Verpackungen drohen vom Markt genommen zu werden, sodass Markeninhaber die Umstellung auf recycelbare Monomaterial-Folien beschleunigen. TR CU 005/2011 verschärft Migrationstests, insbesondere für Säuglingsnahrungsgläser, was die Zertifizierungsvorlaufzeit und Werkzeugkosten erhöht. Zusammengenommen verlangsamen diese Vorschriften das kurzfristige Tonnenwachstum, eröffnen aber gleichzeitig Premiumnischen für biobasierte Sorten.

Volatilität der Rohstoffpreise für Polymere

Importierte Harze im Wert von USD 14 Milliarden im Jahr 2024 setzten Weiterverarbeiter Wechselkursschwankungen aus; allein die PVC-Spotpreise stiegen Anfang 2025 um 2,8 %, was die Margen komprimierte. Europäische Nachfrageschwäche hielt Polypropylenwerte niedrig, aber Frachtengpässe in Schwarzmeerhäfen fügten unerwartete Aufschläge hinzu. SIBURs Amur-Gas-Chemie-Komplex wird das Versorgungsrisiko letztendlich mindern, doch bis die Hochfahrphase abgeschlossen ist, setzen Käufer auf kürzere Verträge und Lagervorräte, die den Betriebskapitalbedarf erhöhen. Eine solche Unberechenbarkeit dämpft die kurzfristigen Investitionsbereitschaften im russischen Kunststoffverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nachhaltige Alternativen fordern die Führungsposition von Polyethylen heraus

Polyethylen hielt im Jahr 2025 einen Marktanteil von 28,42 % am russischen Kunststoffverpackungsmarkt, unterstützt durch inländische Cracker-Kapazität und gut etablierte Extrusionslinien. Dennoch wachsen biologisch abbaubare und biobasierte Harze mit einer CAGR von 8,74 %, da Markeninhaber EPR-Guthaben anstreben und Einzelhandelsketten kompostierbare Fertiggerichtschalen erproben. Policells Hochfahren auf 15 000 Tonnen PLA demonstriert die Versorgungsbereitschaft, während SIBURs Katalysatoreinheit auf neuartige Metallocen-Sorten abzielt, die dünnere Folien bei gleicher Steifigkeit ermöglichen. Die Anforderungen an Lebensmittelkontaktsicherheit gemäß TR CU 005/2011 halten PET und PP bei Heißabfüll- und Retortenbeuteln relevant. PVC und Polystyrol dienen nun Nischenverschlüssen und medizinischen Artikeln.

Pilotprojekte zur Kreislaufwirtschaft, einschließlich der Rücknahme von PET-Salatschüsseln durch Einzelhändler, treiben Investitionen in lebensmittelechte Recyclinglinien voran, die in thermogeformte Platten zurückfließen. Infolgedessen wird die Größe des russischen Kunststoffverpackungsmarktes für recyceltes Polyethylen zwischen 2026-2031 voraussichtlich jährlich um 9,84 % steigen. Inländische Rohstoffe verbessern die Preistransparenz und begrenzen das Währungsrisiko und bieten Weiterverarbeitern eine Absicherung gegen die Volatilität importierter Harze. Insgesamt untermauert die Diversifizierung des Materialmix die Nachhaltigkeitserzählung und erhält gleichzeitig das Volumenwachstum aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Typ: Flexible Formate erschließen Effizienzgewinne

Flexible Produkte machten 2025 54,43 % der Größe des russischen Kunststoffverpackungsmarktes aus und expandieren mit einer CAGR von 7,76 %, angetrieben durch E-Commerce-Versandbeutel und hochbarrierebeständige Snackfolien, die gegenüber starren Gläsern Gewicht einsparen. Laminierte Standbeutel mit Laserrillung ersetzen nun Metalldosen in Babybreiregalen und Nassfuttermittelgängen für Haustiere. Unterdessen behalten starre Produkte ihren Marktanteil bei kohlensäurehaltigen Getränken und Schüttchemikalien, wo Fallbeständigkeit vorrangig ist. Das Wachstum leichter thermogeformter Becher mit In-Mold-Etiketten verringert die Kluft weiter und bietet 18 % geringeren Materialeinsatz im Vergleich zu spritzgegossenen Gegenstücken.

Weiterverarbeiter, die in Hochleistungs-Blasfolienlinien investieren, können zwischen LDPE, LLDPE und Bioharzen wechseln und sich an regulatorische Entwicklungen anpassen. Auf abgelegenen sibirischen Routen halten flexible Palettenhauben -30 °C stand und verstärken ihren Logistikwert. Dieser Kosten-zu-Leistungs-Vorteil sichert die Rolle von Flexibler Kunststoff als Volumenmotor für den russischen Kunststoffverpackungsmarkt. Starre Anbieter kontern mit PCR-reichen Flaschen und rückgabefähigen Kisten, um ihre Relevanz zu erhalten.

Nach Produkt: Beutel reichen über Snacks hinaus

Beutel hielten 2025 einen Marktanteil von 29,61 % am russischen Kunststoffverpackungsmarkt und werden bis 2031 eine CAGR von 8,05 % verzeichnen, da Einsätze, Ausgießer und Retortenfolien ihren Einsatz bei Suppenkonzentraten, Haushaltsgelees und Motorölen ausweiten. Kissenförmige Beutel, die mit 600 Beuteln pro Minute verarbeitet werden, dominieren nun den Export von Milchpulver, während vierseitig gedichtete Kaffeeverpackungen mit Entgasungsventilen für Spezialröstereien attraktiv sind. Flaschen und Gläser verankern weiterhin 1-Liter-Molkereiprodukte und Speiseöl, stehen aber vor dünneren Halsverschlüssen zur Harzreduzierung. Schalen für Fertiggerichte gewinnen an Bedeutung, da mikrowellengeeignete Sorten den Komfort erhöhen.

Kompostierbare Beutellaminate aus PLA und Stärke bieten 40 % geringere Treibhausgasemissionen von der Wiege bis zum Werkstor und ziehen ökologisch orientierte Marken an. Als Reaktion darauf ergänzen Blasfolienlinien eine Fünfschichtfähigkeit, um Biobariereharze einzubeziehen, ohne die Maschinengängigkeit zu beeinträchtigen. Die Verbraucherakzeptanz von Abreißlaserschnittlinien und einfachen Reißverschlüssen fördert Wiederholungskäufe. Somit bleiben Beutel ein Schwerpunkt für Innovationen im russischen Kunststoffverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittel behält die Vorrangstellung, Körperpflege beschleunigt sich

Lebensmittelanwendungen hielten 2025 29,43 % der Größe des russischen Kunststoffverpackungsmarktes, verankert durch gekühlte Milchprodukte, Süßwaren und Tiefkühlkartoffelexporte. Automatisierte MAP-Linien verbessern die Haltbarkeit von Treibhausgurken, während portionskontrollierte Snackbeutel Einpersonenhaushalte ansprechen. Getränkekategorien bleiben stabil, da PET-Flaschen mit Sportdeckel die Schwäche bei kohlensäurehaltigen Getränken ausgleichen. Medizinische und pharmazeutische Mengen steigen durch vorgefüllte Spritzen, die unter ISO 7-Reinräumen geformt werden.

Körperpflege- und Haushaltsgüter werden bis 2031 jährlich um 9,08 % wachsen, begünstigt durch den Wechsel zu Flaschen mit 60 % PCR-Anteil, der Jungfernharz um 1 200 Tonnen pro Jahr reduziert. E-Supermärkte bündeln Reinigungsmittel mit Nachfüllbeuteln, was Logistikkosten und Deponiebelastung senkt. Branchenzusammenarbeit bei Falltestprotokollen stellt sicher, dass leichte Behälter Kuriernetze überstehen. Diese Trends verstärken die diversifizierte Nachfrage innerhalb der russischen Kunststoffverpackungsbranche.

Geografische Analyse

Der Zentralföderale Bezirk beherbergt Moskaus dichten Weiterverarbeitercluster und 28 Lieferantenstandorte, was ihm logistische Reichweite und unmittelbaren Zugang zu Nachfrage-Hotspots im russischen Kunststoffverpackungsmarkt verschafft. Sankt Petersburg und die Leningrader Oblast folgen, wo Gotek Groups Übernahme der Vermögenswerte von Mondi ein Dreispieler-Oligopol bei Wellpappe und Flexibler-Kunststoff-Rollen schuf. Das Vorhandensein qualifizierter Arbeitskräfte und multimodaler Transportverbindungen untermauert diese Zentren.

Jekaterinburg verankert den Ural als PP- und PE-Umschlagzentrum durch das 3 500 m² große Lager von Polimaks, das Weiterverarbeiter in GUS-Ländern beliefert. Nowosibirsk in Sibirien nutzt die Nähe zu Rohstoffen und asiatischen Korridoren; 2 550 Exporteure nutzten staatliche Förderprogramme im Wert von USD 1,56 Milliarden im Jahr 2023 und steigerten Verpackungsexporte nach China und in die Mongolei. Das südliche Krasnodar verbindet Treibhausgemüse mit wachsenden Süßwarenexporten und treibt spezialisierte atmungsaktive Folien voran.

Grenzstaus im Fernen Osten bei Sabaikalsk zwingen zu dreiwöchigen Lkw-Warteschlangen, sodass Verlader wiederverwendbare Kisten bevorzugen, die bei Leerfahrten effizient stapelbar sind. Arktische Zonen erfordern -40 °C-tolerante Folien, während das subtropische Stawropol UV-stabilisierte Klappverpackungen verlangt. Nationale Pilotprojekte zur digitalen Frachtverfolg versprechen bessere Streckentransparenz und bieten Weiterverarbeitern Daten zur Optimierung der Materialauswahl und Lagerumschläge im russischen Kunststoffverpackungsmarkt.

Wettbewerbslandschaft

Inländische Marktführer wie SIBUR sichern Rohstoffe durch vertikale Integration und fügen nun 1 000 Tonnen lokale Katalysatoren hinzu, um die Versorgungssouveränität zu vertiefen.[1]ChemAnalyst, "SIBURs Katalysator-Sprung", ChemAnalyst, chemanalyst.com Goteks Übernahme für RUB 1,6 Milliarden erweiterte die Kapazität bei Säcken, Folien und Wellpappeschalen und hob es in die Top-Drei der Verpackungslieferanten. Internationale Unternehmen reagieren mit selektiven Veräußerungen; Amcor verließ den Direktbetrieb Anfang 2025, behält aber Technologielizenzvereinbarungen bei, die sicherstellen, dass sein Mehrschicht-Know-how durch russische Partnerschaften zirkuliert.[2]Amcor, "Pressemitteilung zum 2. Quartal 2025", Amcor, amcor.com

Die Technologieübernahme setzt neue Wettbewerbsmaßstäbe. Hochgeschwindigkeits-Zähl- und Einkartonierungssysteme verarbeiten nun 600 Kartons pro Stunde, senken Arbeitskosten drastisch und verschaffen frühen Anwendern einen Margenvorsprung von 2-3 Prozentpunkten. Der Wechsel von Divisional- zu Endmarkt-Geschäftseinheiten im Jahr 2024 beschleunigt die gemeinsame Entwicklung maßgeschneiderter Harze für flexible Sachets und starre Verschlüsse. Auf dem Nachhaltigkeitsgebiet sichert Amcors Zusammenarbeit mit Kolon für chemisch recyceltes PET künftige PCR-Laminat-Inputs.

Mittelklasseherausforderer nutzen Export-Marktlücken. Atlantis-Pak präsentiert Barriereverpackungen auf asiatischen Messen und positioniert sich als Komplettanbieter für Originalausrüstungs-Hersteller im Bereich Halal- und Fertiggerichtmarken.[3]Atlantis-Pak, "Nachrichten", Atlantis-Pak, atlantis-pak.top Maschinenhersteller, die gravimetrische Dosierung und automatisches Rollenwechseln liefern, verringern die Qualitätsschwankungen weiter. Zusammengenommen verstärken diese Manöver eine moderate Konsolidierung im russischen Kunststoffverpackungsmarkt.

Marktführer der russischen Kunststoffverpackungsbranche

Valmapak, LLC

Mirpack Company, LLC

SIBUR Holding PJSC

AptarGroup, Inc.

ALPLA Werke Alwin Lehner GmbH und Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SIBUR Khimprom installierte zwei Reaktoren für die DOT-Weichmacherproduktion und stärkte damit die lokale Additivversorgung.

- März 2025: SIBUR bestätigte Pläne für eine 1 000-Tonnen-Polymerisationskatalysatoranlage zur Reduzierung der Auslandsabhängigkeit.

- Februar 2025: Amcor buchte Restrukturierungskosten im Zusammenhang mit seiner Russland-Veräußerung.

- Januar 2025: Russlands E-Commerce-Umsatz erreichte im Jahr 2024 RUB 19,9 Billionen (USD 0,23 Billionen) und verschärfte den Bedarf an Schutzverpackungen.

Berichtsumfang des russischen Kunststoffverpackungsmarktes

Kunststoffverpackung ist Teil eines vielschichtigen Systems, das Produkte vom Herstellungsort bis zum Verbrauchsende bereitstellt. Ihr Hauptzweck ist es, eine sichere und zuverlässige Produktlieferung in einwandfreiem Zustand an den Endnutzer (Hersteller des Produkts oder Verbraucher) zu gewährleisten. Ihre Rolle in einer Kreislaufwirtschaft besteht darin, den Wert eines Produkts so lange wie erforderlich aufrechtzuerhalten und dazu beizutragen, Produktabfall zu beseitigen.

Der russische Kunststoffverpackungsmarkt ist nach Typ (starr und flexibel), Branche (Lebensmittel, Getränke, Gesundheitswesen, Einzelhandel, Fertigung und andere Branchen) und Produkt (Flaschen, Dosen, Gläser, Beutel und andere Produkte) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte und Linear-LDPE | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polypropylen (PP) | |

| Biologisch abbaubare und biobasierte Kunststoffe | |

| Sonstige Materialien |

| Starrer Kunststoff |

| Flexibler Kunststoff |

| Flaschen und Gläser |

| Dosen |

| Beutel |

| Schalen und Klappverpackungen |

| Verschlüsse und Deckel |

| Sonstige Produkte |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Körperpflege und Haushalt |

| Sonstige Endverbrauchsbranchen |

| Nach Material | Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Polyethylen hoher Dichte (HDPE) | |

| Polyethylen niedriger Dichte und Linear-LDPE | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polypropylen (PP) | ||

| Biologisch abbaubare und biobasierte Kunststoffe | ||

| Sonstige Materialien | ||

| Nach Typ | Starrer Kunststoff | |

| Flexibler Kunststoff | ||

| Nach Produkt | Flaschen und Gläser | |

| Dosen | ||

| Beutel | ||

| Schalen und Klappverpackungen | ||

| Verschlüsse und Deckel | ||

| Sonstige Produkte | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Einzelhandel und E-Commerce | ||

| Industrielle Fertigung | ||

| Körperpflege und Haushalt | ||

| Sonstige Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Kunststoffverpackungsmarkt im Jahr 2026?

Die Größe des russischen Kunststoffverpackungsmarktes beträgt 1,89 Millionen Tonnen im Jahr 2026 und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

Welches Material führt die Nachfrage bei russischen Kunststoffverpackungen an?

Polyethylen bleibt das führende Material und macht 28,42 % des Volumens im Jahr 2025 aus.

Warum gewinnen flexible Formate in Russland Marktanteile?

Flexible Folien und Beutel bieten Gewichtseinsparungen, niedrigere Frachtkosten und passen in die automatisierte E-Commerce-Auftragsabwicklung, was ihre CAGR von 7,76 % bis 2031 antreibt.

Was ist das am schnellsten wachsende Endverbrauchssegment?

Verpackungen für Körperpflege- und Haushaltsprodukte sollen dank Marken-Premiumisierung und höherer Ziele für den Anteil an recyceltem Nachverbraucherinhalt (PCR) um 9,08 % pro Jahr wachsen.

Wie wird neue inländische petrochemische Kapazität die Preisgestaltung beeinflussen?

Wenn der Amur-Gas-Chemie-Komplex in Betrieb geht, sollte die lokale PE- und PP-Versorgung die Importabhängigkeit dämpfen und die Rohstoffpreisvolatilität für Weiterverarbeiter reduzieren.

Seite zuletzt aktualisiert am: