Größe und Marktanteil des Asia-Pacific-LED-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.08 Milliarden US-Dollar |

| Marktgröße (2026) | 9.53 Milliarden US-Dollar |

| Marktgröße (2031) | 12.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-LED-Verpackungsmarkts von Mordor Intelligence

Die Größe des Asia-Pacific-LED-Verpackungsmarkts soll von USD 9,08 Milliarden im Jahr 2025 auf USD 9,53 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,66 % über 2026–2031 USD 12,55 Milliarden erreichen. Die Nachfrage verlagert sich von handelsüblicher Beleuchtung hin zu hochdichten Mini-LED- und Micro-LED-Paketen, die Premium-Fernseher, Wearables für erweiterte Realität und adaptive Fernlichtscheinwerfer unterstützen. China bleibt der Volumenanker, doch lokalisierte Anreizprogramme in Indien und Südostasien verteilen neue Kapazitäten um und verschärfen den regionalen Wettbewerb. Wärmemanagement, Massentransfergenauigkeit und Treiberintegration sind zu zentralen Werttreibern geworden, was die Kapitalintensität erhöht und gleichzeitig Markteintrittsbarrieren für kleinere Unternehmen schafft. Panel-Hersteller und Tier-1-Automobilzulieferer integrieren Verpackungsaktivitäten vertikal, um die Versorgungssicherheit zu gewährleisten, die Markteinführungszeit zu verkürzen und Komponentenmargen zu erzielen.

Wichtigste Erkenntnisse des Berichts

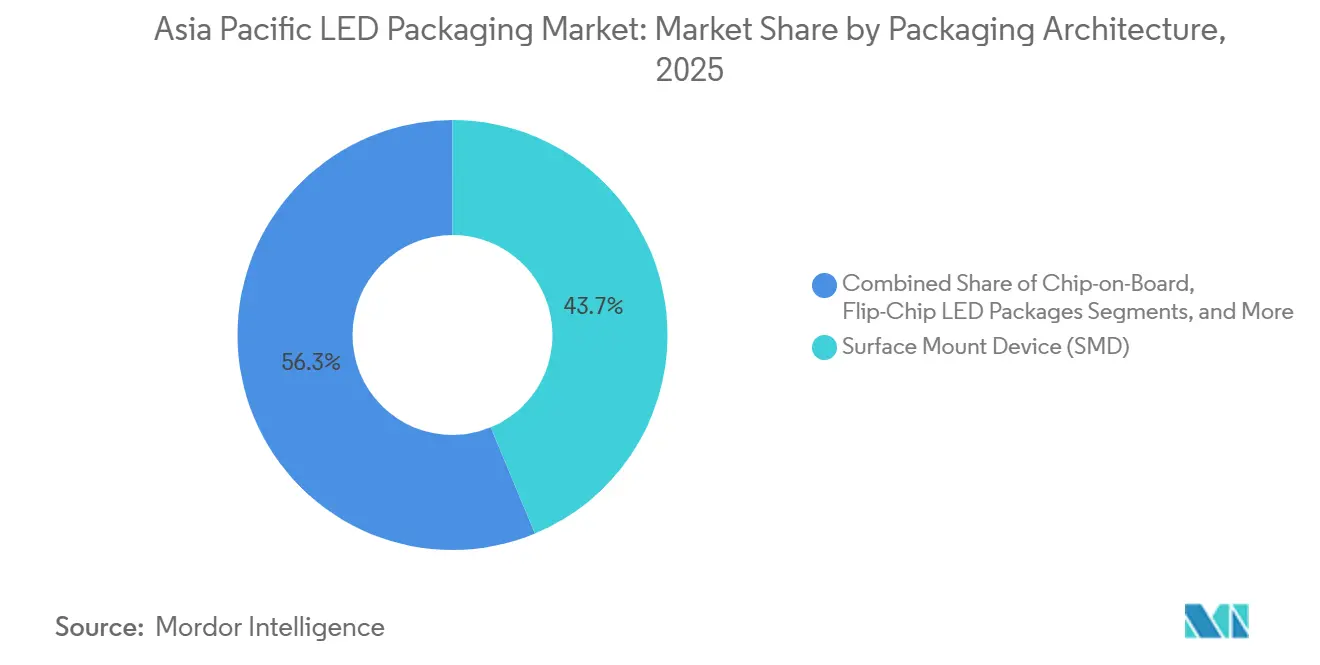

- Nach Verpackungsarchitektur führten oberflächenmontierte Bauelemente 2025 mit einem Umsatzanteil von 43,74 %, während Chip-Scale-Paket-Lösungen bis 2031 mit einer CAGR von 6,28 % voranschreiten.

- Nach Leistungsklasse erfassten Mittelleistungs-LEDs 2025 einen Marktanteil von 39,38 % am Asia-Pacific-LED-Verpackungsmarkt, während Hochleistungsgeräte bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

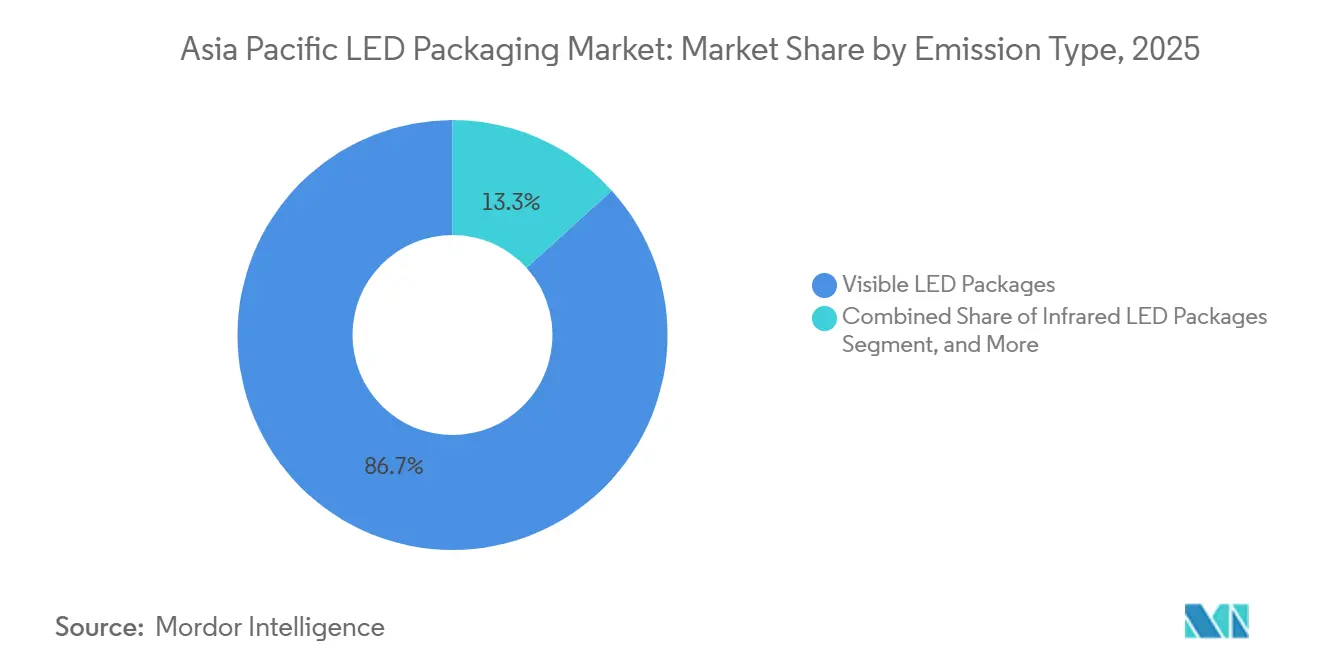

- Nach Emissionstyp dominierten sichtbare LEDs 2025 das Volumen mit 86,73 %; Ultraviolett-Pakete stellen das am schnellsten wachsende Segment mit einer CAGR von 6,15 % bis 2031 dar.

- Nach Materialchemie entfielen 2025 34,95 % der Ausgaben auf Substrate, während Leuchtstoffe und Beschichtungen mit einer CAGR von 5,99 % bis 2031 schneller wachsen.

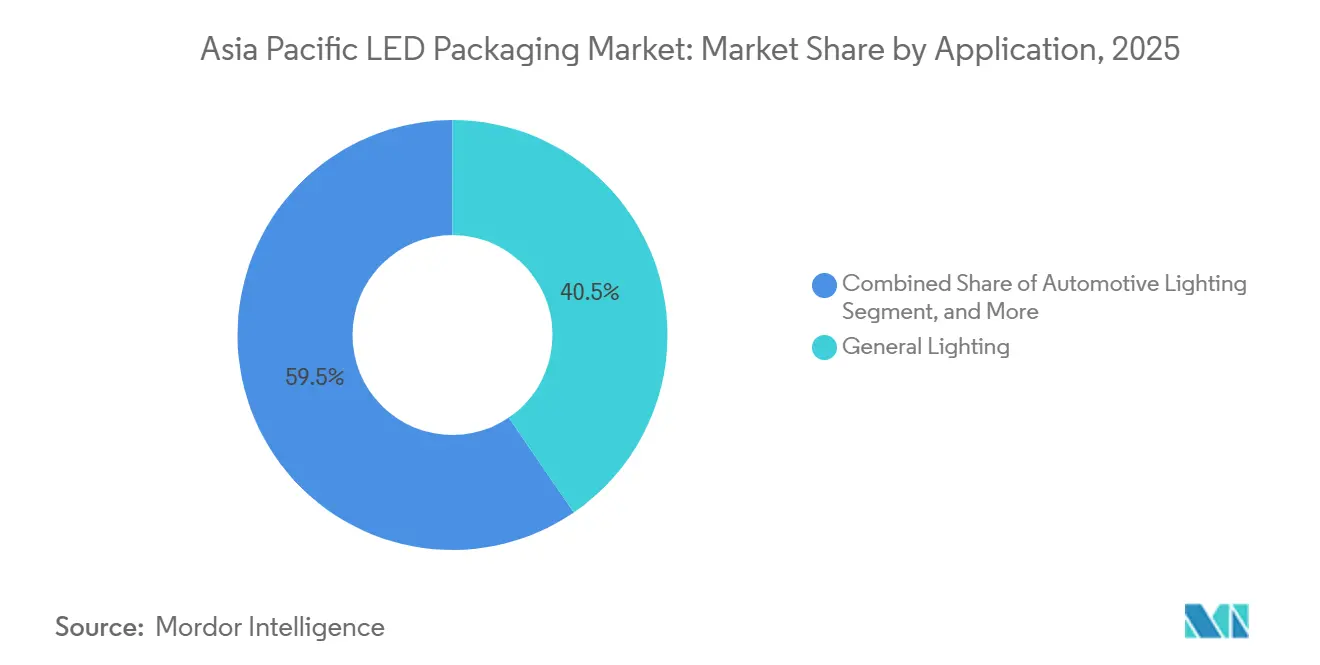

- Nach Anwendung hielt die Allgemeinbeleuchtung 2025 einen Anteil von 40,47 %, und die Automobilbeleuchtung verzeichnet die höchste prognostizierte CAGR von 5,91 % über 2026–2031.

- Nach Geografie hielt China 2025 einen Anteil von 50,88 %, und Indien stellt mit einer CAGR von 5,87 % bis 2031 den am schnellsten wachsenden Markt dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-LED-Verpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Mini-LED- und Micro-LED-Hintergrundbeleuchtung | +1.2% | China, Südkorea, Japan; Ausstrahlungseffekte auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Energieeffizienzvorschriften zur Förderung der LED-Nutzung | +0.9% | China, Indien, Japan; regulatorische Harmonisierung in der ASEAN | Kurzfristig (≤ 2 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von LED-Paketen durch Skaleneffekte | +0.7% | Global, mit den stärksten Auswirkungen in chinesischen Fertigungsclustern | Langfristig (≥ 4 Jahre) |

| Zunehmende LED-Durchdringung im Automobilbereich bei Scheinwerfern und Fahrerassistenzsystemen | +1.3% | China, Südkorea, Japan; exportgetriebene Gewinne in Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für fortschrittliche Verpackungslinien in China und Indien | +0.8% | China, Indien; Sekundäreffekte in Malaysia und Vietnam | Mittelfristig (2–4 Jahre) |

| Aufkommen von Flip-Chip-CSP für die Anpassung von Gartenbaubeleuchtung | +0.4% | China, Japan, Indien; Nischenanwendung in vertikalen Farmen Südostasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Mini-LED- und Micro-LED-Hintergrundbeleuchtung

Fernseherhersteller beschleunigten die Mini-LED-Durchdringung auf etwa 10 % der regionalen Lieferungen im Jahr 2026, da Energieeffizienzsubventionen in China Level-1-konforme Geräte belohnen. Samsung führte sechs Micro-RGB-TV-Größen ein, die Farbfilter eliminieren und eine vollständige BT.2020-Gamut-Zertifizierung liefern, was die Bewegung hin zur Integration auf Chip-Ebene verstärkt.[1]LEDINSIDE, "Samsung 2026 Micro-RGB-TV-Produktlinie," ledinside.com Automobilhersteller von Xiaomi bis BMW setzen auf Mini-LED-Cockpit-Displays, die 4.000 Nits überschreiten, was die Nachfrage nach Hochhelligkeitspaketen steigert, die erhöhte Sperrschichttemperaturen bewältigen. Die Verlagerung begünstigt Chip-on-Board- und Glassubstratmodule, was Panel-Hersteller dazu veranlasst, die Verpackung zu internalisieren, und unabhängige Anbieter zwingt, sich auf ertragstarke Massentransfergeräte zu spezialisieren. Der Micro-LED-Umsatz verdoppelte sich 2026 auf USD 105,4 Millionen, und die Lieferungen von Nah-Augen-Augmented-Reality-Geräten werden bis 2030 auf 21 Millionen Einheiten prognostiziert, was die Grundlage für anhaltende Verpackungsinnovationen legt.

Staatliche Energieeffizienzvorschriften zur Förderung der LED-Nutzung

Chinas Standard vom März 2026 erweiterte die Abdeckung auf Strahler, Hochregalleuchten und intelligente Produkte mit einem Standby-Limit von 0,5 Watt, was die Effizienzgrundlagen im gewerblichen Bauwesen verschärft.[2]RCGEOTECH, "Chinas LED-Energieeffizienzstandard 2026," rcgeotech.com Japan schrieb bis 2030 100 % LED-Straßenbeleuchtung auf nationalen Autobahnen vor, um Dekarbonisierungsziele zu erfüllen. Indiens produktionsgebundenes Anreizprogramm erschloss INR 10.478 Crore (USD 1,26 Milliarden) für die Lokalisierung mit dem Ziel, die inländische Wertschöpfung auf 75–80 % zu steigern. Unterschiedliche Prüfprotokolle zwischen Asien und Europa zwingen Exporteure zur Doppelqualifizierung von Produkten, was die Nachfrage nach Chip-on-Board-Paketen ankurbelt, die 150 Lumen pro Watt überschreiten.

Sinkender durchschnittlicher Verkaufspreis von LED-Paketen durch Skaleneffekte

Massenbeschaffungen im Rahmen von Indiens Programm für effiziente Inlandsbeleuchtung senkten die Glühbirnenpreise einst um 75 % und zeigten, wie Volumenverpflichtungen die vorgelagerten Paketmargen komprimieren.[3]LEDINSIDE, "Analyse des Preisrückgangs bei LED-Glühbirnen in Indien," ledinside.com Chinas Zhaochi liefert monatlich rund 12.000 Mini-RGB-Kilopieces und betreibt 1,1 Millionen Vier-Zoll-Wafer, was den für die Preisführerschaft erforderlichen Maßstab verdeutlicht. Bridgelux-Flip-Chip-CSP-Teile erreichen 209 lm/W bei 350 mA, eliminieren Drahtbondverbindungen zur Senkung der Materialkosten und verbessern die Wärmeleistung. Der Druck zwingt mittelständische Zulieferer entweder zur Konsolidierung oder zur Verlagerung in Nischen wie Ultraviolett, Automobil oder Gartenbau, wo Qualifikationshürden die Preiserosion dämpfen.

Zunehmende LED-Durchdringung im Automobilbereich bei Scheinwerfern und Fahrerassistenzsystemen

Der Umsatz mit adaptiven Fernlichtscheinwerfern erreichte 2025 USD 4,52 Milliarden und wächst global mit 24,5 %, wobei der asiatisch-pazifische Raum mit dem steilsten Anstieg von 28,7 % verzeichnet, da chinesische und koreanische Erstausrüster Pixel-Arrays einsetzen, um mit europäischen Marken zu konkurrieren. Nichia und Infineon haben gemeinsam einen 16.384-Pixel-Micro-LED-Motor entwickelt, der Treiber-ICs einbettet und eine pixelgenaue Dimmung sowie eine On-Chip-Temperaturüberwachung ermöglicht. LG Innoteks ultradünnes Pixelmodul reduziert die Dicke auf 0,12 Zoll und ermöglicht die Integration in Kühlergrill und Stoßfänger für die Fahrzeug-zu-Fahrzeug-Kommunikation. Da die Ausbeuten steigen und die Treiberintegration die Stücklistenkosten senkt, sinkt der Kostenaufschlag gegenüber Halogen, was auf eine Massenanwendung in Mittelklassefahrzeugen bis 2028 hindeutet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für fortschrittliche Verpackungsanlagen | -0.6% | China, Indien, Südostasien; akut für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement in Hochleistungspaketen | -0.5% | Global, mit den höchsten Auswirkungen in Automobil- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Leuchtstoffversorgung durch Seltenerd-Engpässe | -0.7% | Global, mit akuten Beschaffungsherausforderungen außerhalb Chinas | Mittelfristig (2–4 Jahre) |

| Patentablaufklippe erzeugt Preisdruck | -0.4% | China, Taiwan, Indien; geringere Auswirkungen in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für fortschrittliche Verpackungsanlagen

C Sun investierte NT 1,48 Milliarden (USD 46,9 Millionen) in einen neuen Standort in Taichung für KI-gesteuerte fortschrittliche Verpackungsanlagen, was den hohen Aufwand für eine Micro-LED-Platzierungsgenauigkeit von ±1 µm unterstreicht. Die Thailand-Niederlassung von Wuxi NOVO unterstützt regionale Kunden mit Mini-LED-Hintergrundbeleuchtungsautomatisierung, doch selbst die Auftragsmontage erfordert heute proprietäre Robotik, die viele kleine Unternehmen nicht finanzieren können.[4]WUXI NOVO, "Thailand-Automatisierungsfabrik," wuxinovo.com NationStar plant CNY 970,1 Millionen (USD 116,4 Millionen) in sechs Mini- und Micro-LED-Projekte mit Amortisationszeiten von 7 bis 8 Jahren, was Späteinsteiger abschreckt. Diese Wirtschaftlichkeit lenkt neue Kapazitäten zu großen Konzernen oder Gemeinschaftsunternehmen, die Werkzeuge über mehrere Produktlinien amortisieren können.

Herausforderungen beim Wärmemanagement in Hochleistungspaketen

Der Wärmefluss in automobilgerechten LEDs kann 85 W cm⁻² überschreiten, wobei 70–85 % der eingespeisten Leistung als Wärme abgeführt werden. Simulationen zeigen, dass das Hinzufügen von 9 Kupferdurchkontaktierungen in FR-4 die Sperrschichttemperatur von 129 °C auf etwa 71 °C reduziert, doch die Gewinne stagnieren jenseits von 16 Durchkontaktierungen, was Designer dazu veranlasst, auf teurere Aluminiumnitrid-Substrate umzusteigen. Chip-on-Board auf Metallkern-Leiterplatten reduziert den thermischen Widerstand des Pakets, bringt jedoch Herausforderungen für die optische Gleichmäßigkeit bei der Leuchtstoffbeschichtung mit sich. Automobil-Pixel-Arrays packen 16.384 Micro-LEDs in kompakte Scheinwerfer-Footprints, was das Co-Design von Treibern, Substraten und Kühlkörpern obligatorisch macht und die Systemkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsarchitektur: CSP gewinnt an Bedeutung, während SMD reift

Oberflächenmontierte Bauelemente machten 2025 43,74 % der Größe des Asia-Pacific-LED-Verpackungsmarkts aus und behaupteten ihre Dominanz bei allgemeinen Beleuchtungsarmaturen und kantenbeleuchten Displays. Der Umsatz mit Chip-Scale-Paketen wächst bis 2031 mit einer CAGR von 6,28 %, da Flip-Chip-Designs keramische Submounts eliminieren, die Stückliste kürzen und den thermischen Widerstand reduzieren. Panel-Hersteller in China setzen zunehmend Chip-on-Board-Mini-LED-Leisten in Fernsehern ab 75 Zoll ein, was die Lieferkette komprimiert und Gewinnpools von unabhängigen Verpackern wegverlagert. Japanische und koreanische Automobilzulieferer bevorzugen Flip-Chip-Layouts, die die automatisierte optische Inspektion vereinfachen und eine LED-genaue Strommessung unterstützen, eine Voraussetzung für AEC-qualifizierte Scheinwerfer.

Die anhaltende CSP-Kostenerosion resultiert aus hohem Wafer-Level-Durchsatz und weniger Montageschritten, doch die Zuverlässigkeit unter Schwefelexposition und hoher Luftfeuchtigkeit bleibt ein Problem für Außenwerbung. SMD-Hersteller reagieren mit Epoxid-Formmassen-Upgrades und Sekundäroptiken, doch Preislücken bestehen fort. Die Asia-Pacific-LED-Verpackungsindustrie beobachtet nun ein Zwei-Spur-Modell: Handelsübliche SMD-Linien laufen im Hypermaßstab im Perlfluss-Delta, während CSP-Linien, die mit dem Treiber-Backend-Fluss in Jiangsu und Taiwan kooperiert sind, sich auf leistungskritische Segmente konzentrieren. Lieferanten ohne fortschrittliche Massentransfer- oder Flip-Chip-Expertise sehen sich schrumpfenden adressierbaren Märkten gegenüber, da Display- und Automobilbereiche die Verpackung internalisieren.

Nach Leistungsklasse: Hochleistung steigt aufgrund der Automobilnachfrage

Mittelleistungsteile im Bereich von 0,5–1 W erfassten 2025 39,38 % des Marktanteils am Asia-Pacific-LED-Verpackungsmarkt. Hochleistungskomponenten über 1 W wachsen schneller mit einer CAGR von 6,21 %, da adaptive Fernlichtscheinwerfer eine robuste Lumendichte erfordern. Die Optimierung von Wärmedurchkontaktierungen ermöglicht es ausgewählten Mittelleistungs-Footprints, in Innen-Hochregal-Nischen einzudringen; Automobilspezifikationen erfordern jedoch weiterhin Keramik- oder Metallkernsubstrate, die -40 °C bis 125 °C-Zyklen standhalten.

Ultrahochleistungsarrays über 3 W adressieren Sportstadien und Gartenbau-Gewächshäuser, wo die Anzahl der Leuchten minimiert werden muss. Erstausrüster wägen einzelne Hochleistungsemitter gegen geclusterte Mittelleistungsbaugruppen ab: Cluster senken thermische Hotspots, erhöhen jedoch die Anzahl der Treiberkanäle und die Komplexität der optischen Ausrichtung. Lieferanten, die das gesamte Leistungsspektrum abdecken, sichern sich gegen diese Architekturentscheidungen ab und sichern das Volumen unabhängig von der OEM-Designauswahl.

Nach Emissionstyp: UV-Pakete beschleunigen sich durch Desinfektionsnachfrage

Sichtbare LEDs repräsentierten 2025 86,73 % der Lieferungen, gestützt durch weiße phosphorkonvertierte Produkte für Allgemeinbeleuchtung, Displays und mobilen Blitz. Ultraviolettgeräte, obwohl Nische, steigen mit einer CAGR von 6,15 %, da Quecksilberlampenverbote im Rahmen des Minamata-Übereinkommens die UVC-Einführung in kommunalen Wasserversorgungssystemen beschleunigen. Nichias tiefes UV-LED bei 280 nm mit 7,4 % Wandsteckdoseneffizienz signalisiert einen Schritt in der keimtötenden Wirksamkeit pro Watt.

Die Zuverlässigkeit von UV-Paketen hängt von Quarz- oder Glaslinsen ab, die photoneninduzierten Verfärbungen widerstehen. Die Schrumpfung von Verkapselungsmitteln unter hochflussigem UVC kann die Strahlungsleistung über 10.000 h um 30 % reduzieren, wenn sie nicht mit Fluorpolymer-Beschichtungen behandelt wird. Der Segmenterfolg hängt daher ebenso sehr von Materialinnovationen wie von der Chip-Effizienz ab. Sichtbare Teillieferanten mit etablierten Epoxid-Lieferketten müssen in neue Chemikalien investieren oder riskieren, die UV-Chance zu verpassen.

Nach Materialchemie: Leuchtstoffe übertreffen Substrate

Substrate verbrauchten 2025 34,95 % der Materialausgaben, wobei Saphir die Blau- und UV-Epitaxie anführt, während Siliziumkarbid und Aluminiumnitrid Hochleistungsnischen besetzen. Leuchtstoffe und Beschichtungen, die mit einer CAGR von 5,99 % expandieren, profitieren von der Nachfrage nach abstimmbaren Spektren in der menschenzentrierten Beleuchtung und der Gartenbaubeleuchtung. Chinas Exportkontrollen vom Oktober 2025 für Yttrium, Europium und Cer haben die Preise außerhalb Chinas vervierfacht, was Verpackungshersteller dazu treibt, langfristige Lieferverträge abzuschließen oder seltenerdärmere Formulierungen zu erkunden.

Substratinnovationen konzentrieren sich auf Siliziumplattformen, die eine monolithische Treiberintegration ermöglichen, doch Gitterfehlanpassungen mit Galliumnitrid begrenzen weiterhin die externe Quanteneffizienz. Keramikplatten mit einer Wärmeleitfähigkeit über 170 W m⁻¹K⁻¹ erzielen Aufschläge bei automobilgerechter Beleuchtung. Die Materialkosteninflation ist somit zweigeteilt: Seltenerd-Knappheit treibt die Leuchtstoffpreise, während fortschrittliche Keramiken die anfängliche Stückliste erhöhen, aber die Gesamtbetriebskosten durch verbesserte Lumenerhaltung senken.

Nach Anwendung: Automobilbeleuchtung übertrifft Allgemeinbeleuchtung

Die Allgemeinbeleuchtung behielt 2025 einen Anteil von 40,47 %, obwohl sich die Ersatzzyklen verlängern, da Leuchten mit einer Nennlebensdauer von 50.000 h gesättigte Märkte sättigen. Die Automobilbeleuchtung ist nun das am schnellsten wachsende Segment mit einer CAGR von 5,91 %, angetrieben durch die Markendifferenzierung von Elektrofahrzeugen durch adaptive Scheinwerfer und Micro-LED-Cockpit-Cluster. Die Display-Hintergrundbeleuchtung wechselt zu direkt beleuchteten Mini-LED-Gittern in Premium-Fernsehern, unterstützt durch Chinas Energieeffizienzsubventionen, während Smartphone-Erstausrüster Mini-LED gegenüber OLED hinsichtlich Kosten und Einbrennrisiko abwägen.

Industrielle Spezialitäten – einschließlich UV-Härtung, maschinelles Sehen und medizinische Phototherapie – erzielen zweistellige Bruttomargen, repräsentieren aber weniger als 10 % des Paketvolumens. Lieferanten, die hochvolumige SMD-Linien mit maßgeschneiderten Automobil- oder UV-Programmen ausbalancieren, schützen sich vor Zyklizität in einem einzelnen Bereich. Qualifikationszyklen im Automobilbereich dauern jedoch durchschnittlich 24–30 Monate, was Lieferanten frühzeitig bindet und Wechselmöglichkeiten für Späteinsteiger begrenzt.

Geografische Analyse

China kontrollierte 2025 etwa die Hälfte des regionalen Umsatzes auf der Grundlage vollständig integrierter Akteure wie Sanan Optoelectronics und NationStar. Sanan skalierte seinen Hubei-Standort auf 130.000 × 4-Zoll-LED-Wafer und 2.000 × 6-Zoll-Micro-LED-Wafer pro Monat und strebt bis Ende 2026 weitere 75.000 4-Zoll- und 1.000 zusätzliche 6-Zoll-Wafer an, während eine Ausbeute von 99,99 % und eine Platzierungsgenauigkeit von ±1 µm aufrechterhalten werden. NationStar, die Nummer zwei bei Vollfarb-LEDs im Inland, sammelt CNY 970,1 Millionen (USD 116,4 Millionen) für Mini-LED-Kapazitäten, Sensormodule und Automobilgeräte. Chinas 15. Fünfjahresplan betont die Halbleiter-Eigenständigkeit, während erweiterte Seltenerd-Exportkontrollen die ausländische Abhängigkeit von inländischem Yttrium und Europium verschärfen.

Japan bietet Hochleistungsnischen, verankert durch Nichia, Toyoda Gosei und Stanley Electric. Nichias Automobilzentrum in Aachen verbindet die Nähe zu europäischen Erstausrüstern mit japanischem Prozess-Know-how und unterstreicht die exportorientierte Forschung und Entwicklung. Staatliche Straßenbeleuchtungsvorschriften erfordern bis 2030 100 % LED-Einführung auf nationalen Autobahnen, was die Inlandsnachfrage weiter ankurbelt. Japanische Anbieter lagern Massenproduktion nach Südostasien aus, behalten jedoch Ultraviolett- und Speziallinien im Inland, um geistiges Eigentum zu schützen.

Indien ist die am schnellsten wachsende Geografie mit einer CAGR von 5,87 %. Das produktionsgebundene Anreizprogramm und das Programm zur Herstellung elektronischer Komponenten zusammen weisen über INR 239,7 Milliarden (USD 2,98 Milliarden) an Leistungen zu und locken multinationale Unternehmen an, die eine China-plus-eins-Diversifizierung anstreben. Calcom Visions aufgestockte Investition von INR 25 Crore (USD 3 Millionen) erschließt höhere Anreizklassen und erweitert sein Modulportfolio. Infrastrukturlücken – nämlich Stromzuverlässigkeit und Rohstofftiefe – bleiben Engpässe, aber schrittweise Fertigungsfahrpläne zielen bis 2029 auf eine lokale Wertschöpfung von 75–80 % ab.

Thailand, Vietnam und Malaysia entwickeln sich von Montagezentren zu höherwertigen Test- und Modulintegrationszentren. Sunlight Lighting investiert RMB 324 Millionen (USD 38,9 Millionen) in ein BOI-zertifiziertes thailändisches Werk für Steuerbefreiungen und 100 % ausländisches Eigentum. Seoul Semiconductors OMINSU-Kooperation positioniert Vietnam für den Export von treiberlosen und natürlichspektralen Lampen. Die Region importiert jedoch weiterhin die meisten LED-Chips und Leuchtstoffe aus China, was sie Upstream-Handelsrisiken aussetzt.

Südkorea und Taiwan tragen displayzentrierte Innovationen bei. LG Innoteks Erweiterung um KRW 100 Milliarden (USD 67,9 Millionen) in Gwangju unterstützt Anwendungsprozessoren für den Automobilbereich, während Samsungs Micro-RGB-TV-Produktlinie in sechs Größen die Skalierbarkeit des Massentransfers von Sub-100-µm-Chips validiert. Taiwanesische Verpackungshersteller konsolidieren und verlagern sich in Richtung Mini- und Micro-LED, sehen sich jedoch zunehmendem vertikalen Integrationsdruck durch chinesische Festland-Panel-Hersteller ausgesetzt, was unabhängige Häuser unter Druck setzt, sofern sie kein proprietäres ausbeitesteigerndes geistiges Eigentum sichern.

Wettbewerbslandschaft

Der Asia-Pacific-LED-Verpackungsmarkt ist mäßig fragmentiert, wobei die fünf größten Lieferanten einen hohen kombinierten Anteil ausmachen. Sanan Optoelectronics setzt auf Hypermaßstab-Commodity-Chips und fortschrittliche Micro-LED-Linien, während NationStar Display- und Automobilqualifikationen nutzt. Nichia schützt seine Dominanz bei Ultraviolett- und Spezialbeleuchtung durch ein umfangreiches Patentportfolio und Effizienzführerschaft bei über 70 CRI. Samsung integriert Chips über Module in fertige Micro-LED-Displays und behält Margen in seiner Wertschöpfungskette. Everlight schwenkt auf Automobil- und Industriesegmente um, um Preiskriegen in der Allgemeinbeleuchtung zu entgehen.

Panel-Hersteller BOE, TCL, CSOT und Tianma integrieren vertikal vorgelagert, um Mini- und Micro-LED-Margen zu sichern, und drohen, traditionelle Verpackungshersteller zu disintermediieren, sofern diese Anbieter keine proprietären Massentransfermethoden entwickeln oder sich auf Bereiche wie UV konzentrieren, wo die Panel-Integration begrenzte Vorteile bietet. Technologiefähigkeiten – In-Line-KI-Ausbeute-Analytik, automatisierte optische Inspektion und LED-genaues Strom-Feedback – bilden die neue Wettbewerbswährung. Nichia-Infineons 16.384-Pixel-Motor veranschaulicht, wie tiefe Elektronikzusammenarbeit die Einstiegshürde erhöht.

Litigationsrisiken bestehen fort, da etablierte Lizenzgeber geistiges Eigentum schützen. Seoul Semiconductor und Nichia verfolgen weiterhin Bauteil- und Endprodukt-Unterlassungsverfügungen gegen chinesische und taiwanesische Unternehmen, die angeblich Patente verletzen, was Compliance-Belastungen für Fernseher- und Lampenhersteller schafft. Die Erosion des durchschnittlichen Verkaufspreises bei Mainstream-SMDs beschleunigt die Konsolidierung – Sanan verzeichnete seinen ersten Jahresverlust seit 2008, als Subventionen nachließen, was die Dringlichkeit der Portfoliomigration in Siliziumkarbid, integrierte Schaltkreise und automobilgerechte Pakete unterstreicht. Weißraum-Chancen liegen in abstimmbarer Spektrum-menschenzentrierter Beleuchtung, ultrahochleistungsfähigen Stadionflutlichtern und integrierten Treiber-in-Paket-IoT-Modulen.

Marktführer im Asia-Pacific-LED-Verpackungsmarkt

Nichia Corporation

OSRAM Licht AG

Seoul Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Everlight Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sanan Optoelectronics skalierte die Hubei-Kapazität auf 130.000 4-Zoll-LED-Wafer und 2.000 6-Zoll-Micro-LED-Wafer pro Monat und strebt bis Jahresende eine weitere Expansion an.

- März 2026: Sunlight Lighting bestätigte eine Investition von RMB 324 Millionen (USD 38,9 Millionen) zur Errichtung einer Fabrik in Thailand unter BOI-Anreizen.

- Februar 2026: C Sun erwarb einen Standort in Taichung für NT 1,48 Milliarden (USD 46,9 Millionen) zum Aufbau von KI-gestützten fortschrittlichen Verpackungsanlagenlinien.

- Januar 2026: LG Innotek stellte KRW 100 Milliarden (USD 67,9 Millionen) für sein Gwangju-Werk für Anwendungsprozessormodule im Automobilbereich bereit, das für Dezember 2026 zur Fertigstellung geplant ist.

Berichtsumfang des Asia-Pacific-LED-Verpackungsmarkts

Der Asia-Pacific-LED-Verpackungsmarkt bezieht sich auf die Industrie, die sich auf Design, Entwicklung und Produktion von LED-Verpackungslösungen in der asiatisch-pazifischen Region konzentriert. LED-Verpackung umfasst die Einkapselung von LED-Chips zum Schutz vor Umwelteinflüssen, zur Leistungsverbesserung und zur Integration in verschiedene Anwendungen.

Der Asia-Pacific-LED-Verpackungsmarktbericht ist segmentiert nach Verpackungsarchitektur (oberflächenmontiertes Bauelement, Chip-on-Board, Chip-Scale-Paket, Flip-Chip-LED-Pakete, Dual-In-Line-Paket und weitere), Leistungsklasse (Niedrigleistung, Mittelleistung, Hochleistung und Ultrahochleistung), Emissionstyp (sichtbare LED-Pakete, Infrarot-LED-Pakete und Ultraviolett-LED-Pakete), Materialchemie (Substrate, Verkapselung, Bonden und Die-Attach sowie Leuchtstoffe und Beschichtungen), Anwendung (Allgemeinbeleuchtung, Automobilbeleuchtung, Display und Hintergrundbeleuchtung, Unterhaltungselektronik sowie Industrie und Spezialität) und Geografie (China, Japan, Indien, Südostasien und Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in USD angegeben.

| Oberflächenmontiertes Bauelement |

| Chip-on-Board |

| Chip-Scale-Paket |

| Flip-Chip-LED-Pakete |

| Dual-In-Line-Paket (Durchsteckmontage) |

| Weitere, Verpackungsarchitektur |

| Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5–1 W) |

| Hochleistung (1–3 W) |

| Ultrahochleistung (mehr als 3 W) |

| Sichtbare LED-Pakete |

| Infrarot-LED-Pakete |

| Ultraviolett-LED-Pakete |

| Substrate |

| Verkapselung |

| Bonden und Die-Attach |

| Leuchtstoffe und Beschichtungen |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Unterhaltungselektronik |

| Industrie und Spezialität |

| China |

| Japan |

| Indien |

| Südostasien |

| Rest des asiatisch-pazifischen Raums |

| Nach Verpackungsarchitektur | Oberflächenmontiertes Bauelement |

| Chip-on-Board | |

| Chip-Scale-Paket | |

| Flip-Chip-LED-Pakete | |

| Dual-In-Line-Paket (Durchsteckmontage) | |

| Weitere, Verpackungsarchitektur | |

| Nach Leistungsklasse | Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5–1 W) | |

| Hochleistung (1–3 W) | |

| Ultrahochleistung (mehr als 3 W) | |

| Nach Emissionstyp | Sichtbare LED-Pakete |

| Infrarot-LED-Pakete | |

| Ultraviolett-LED-Pakete | |

| Nach Materialchemie | Substrate |

| Verkapselung | |

| Bonden und Die-Attach | |

| Leuchtstoffe und Beschichtungen | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Display und Hintergrundbeleuchtung | |

| Unterhaltungselektronik | |

| Industrie und Spezialität | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Asia-Pacific-LED-Verpackung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 12,55 Milliarden erreicht und von 2026 an mit einer CAGR von 5,66 % wächst.

Welches Segment wächst innerhalb der regionalen LED-Verpackung am schnellsten?

Die Automobilbeleuchtung weist mit 5,91 % die höchste CAGR auf, angetrieben durch adaptive Fernlichtscheinwerfer und Cockpit-Displays.

Welchen Anteil hielten oberflächenmontierte Bauelemente am Markt 2025?

Oberflächenmontierte Bauelemente machten 2025 43,75 % des Umsatzes aus.

Warum gewinnen Chip-Scale-Pakete Marktanteile?

Flip-Chip-CSPs entfernen Submounts, senken die Systemkosten und verbessern die Wärmepfade, was ein CAGR-Wachstum von 6,28 % ermöglicht.

Welches Land weist die schnellste geografische Wachstumsrate auf?

Indien führt mit einer prognostizierten CAGR von 5,87 % bis 2031, unterstützt durch produktionsgebundene Anreize und Lokalisierungsprogramme.

Seite zuletzt aktualisiert am: