Marktgröße und Marktanteil des russischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.34 Milliarden US-Dollar |

| Marktgröße (2026) | 6.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.37% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Heimmöbelmarkts von Mordor Intelligence

Die Marktgröße des russischen Heimmöbelmarkts wird voraussichtlich von 6,34 Milliarden USD im Jahr 2025 auf 6,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,37 % über den Zeitraum 2026–2031 einen Wert von 7,39 Milliarden USD erreichen. Das Kapazitätswachstum konzentrierte sich auf die Wolga- und den Zentralen Föderalbezirk, wo staatliche Förderung für Holzwerkstoffcluster integrierte Lieferketten katalysierte und die Spanplattenproduktion im Jahr 2024 auf 13,9 Millionen Kubikmeter anhob, was eine stärkere Grundlage für die Möbelkastenwarenherstellung schuf. Makroökonomische Volatilität dämpfte den übergeordneten Wachstumspfad, da die Wirtschaft im dritten Quartal 2025 um nahezu 10 % schrumpfte und der Leitzins seinen Höchststand von 21 % erreichte, was Hypotheken verteuerte und diskretionäre Einrichtungskäufe im Zusammenhang mit neuen Wohnungskäufen verlangsamte. Der Vertrieb verlagerte sich weiter in den Online-Bereich, da Marktplätze die Lieferung von Übergrößenwaren am nächsten Tag sowie Augmented-Reality-Visualisierung ausbauten und so schnellere Konversionstrichter in einem Markt schufen, dem eine starke Tradition des großflächigen Möbeleinzelhandels fehlte. Gleichzeitig erhöhten Logistikverzögerungen auf östlichen Eisenbahnkorridoren und Rubelschwankungen die Unsicherheit bei den Inputkosten für Beschläge und Spezialmaterialien, die für viele Kategorien weiterhin importabhängig sind.

Wichtigste Erkenntnisse des Berichts

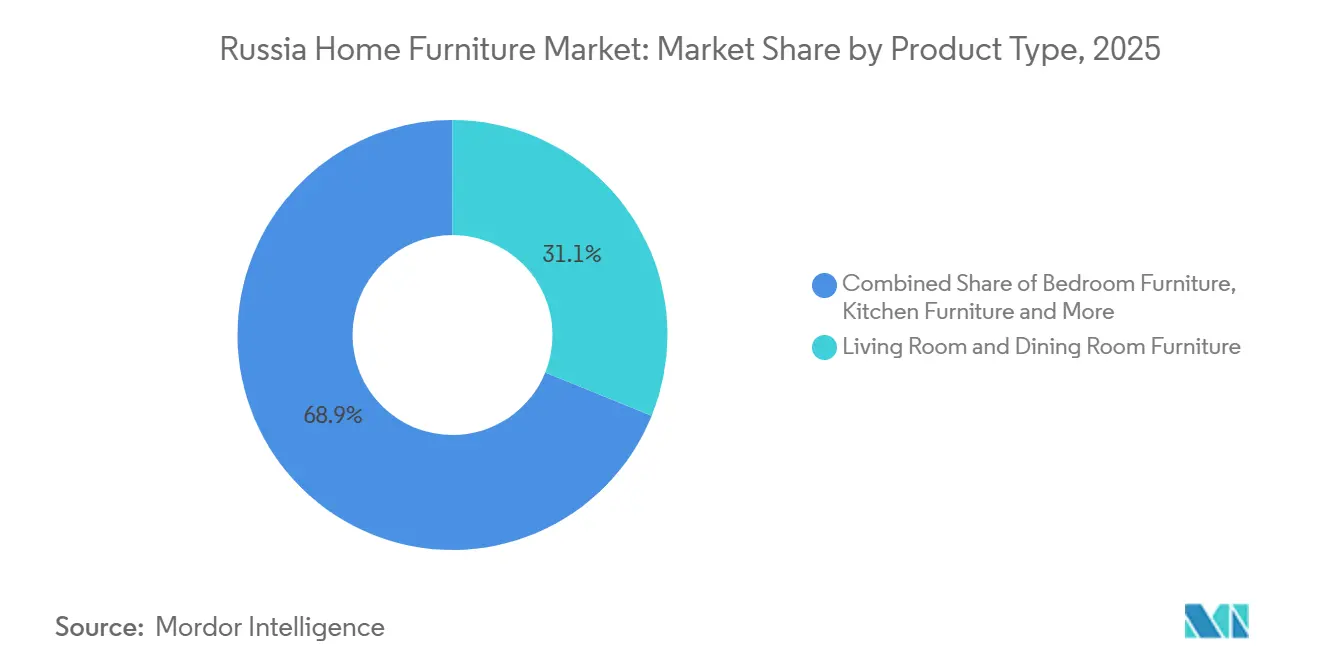

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel mit einem Anteil von 31,12 % am russischen Heimmöbelmarkt im Jahr 2025, während Heimbüromöbel bis 2031 voraussichtlich mit einem CAGR von 3,63 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 64,67 % an der Marktgröße des russischen Heimmöbelmarkts, und Kunststoff- und Polymermöbel werden bis 2031 voraussichtlich mit einem CAGR von 3,34 % wachsen.

- Nach Preisklasse entfiel auf das Economy-Segment im Jahr 2025 ein Anteil von 54,61 % am russischen Heimmöbelmarkt, während das Premium-Segment bis 2031 voraussichtlich mit einem CAGR von 3,79 % wachsen wird.

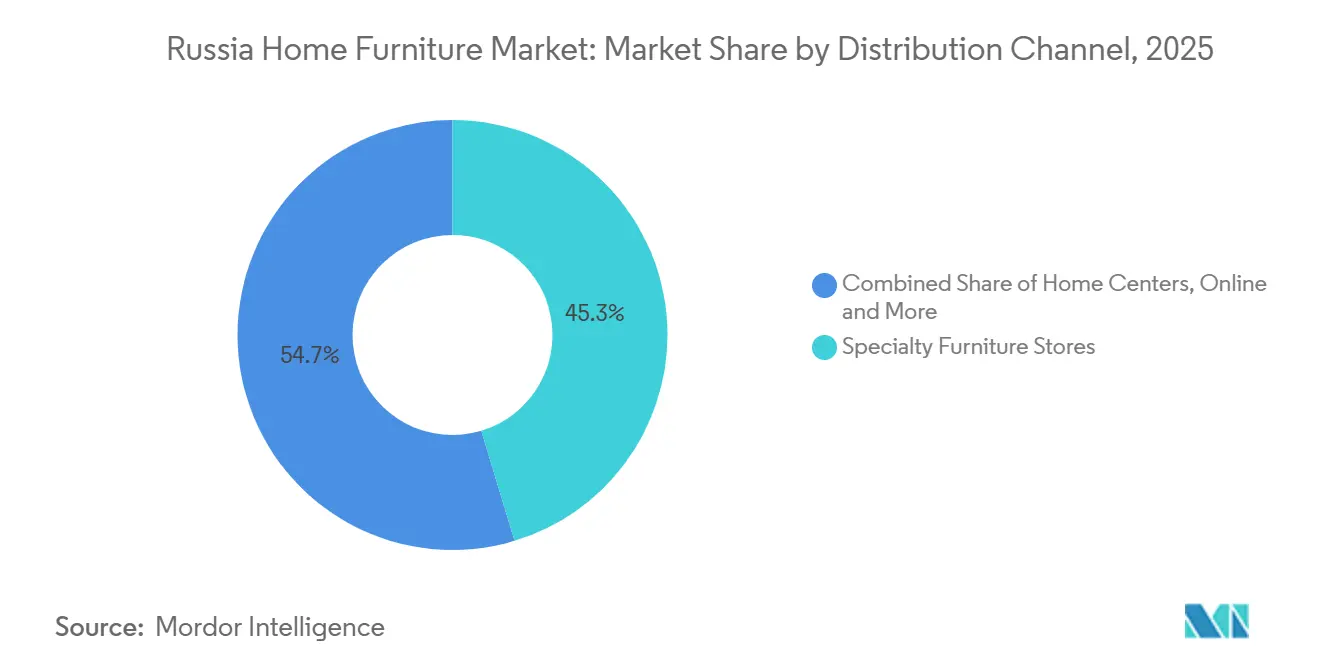

- Nach Vertriebskanal entfielen auf Möbelfachgeschäfte im Jahr 2025 45,34 % des Marktanteils am russischen Heimmöbelmarkt, und Online-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 4,67 % wachsen.

- Nach Geografie entfielen auf Moskau und die Moskauer Oblast im Jahr 2025 36,53 % des Marktanteils am russischen Heimmöbelmarkt, und Sibirien sowie der Ferne Osten werden bis 2031 voraussichtlich mit einem CAGR von 3,27 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des russischen Heimmöbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom der Inlandsproduktion nach dem IKEA-Rückzug | +1.8% | Global, konzentriert im Wolga- und im Zentralen Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der Marktplätze (Wildberries und Ozon) | +1.4% | Global, mit frühen Gewinnen in Moskau, St. Petersburg und sibirischen Städten | Kurzfristig (≤ 2 Jahre) |

| Erneuerte Hypothekensubventionen treiben Wohnungseinrichtungen an | +1.2% | National, konzentriert in der Moskauer Oblast, der Leningrader Oblast und dem Krasnodar-Krai | Kurzfristig (≤ 2 Jahre) |

| Erholung der Reallöhne bei der städtischen Mittelschicht | +1.1% | Zentraler, Nordwestlicher und Südlicher Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Staatliche Zuschüsse für die Modernisierung von Holzwerkstoffclustern | +0.9% | Wolga-, Ural- und Sibirischer Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Kooperationen von Einzelhändlern mit ehemaligen IKEA-Lieferanten verkürzen Designzyklen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Inlandsproduktion nach dem IKEA-Rückzug

Der Rückzug von IKEA im Jahr 2022 katalysierte eine schnelle Umverteilung von Kapazitäten, wobei Branchendaten zeigten, dass die Marke weniger als 3 % der russischen Produktionsbasis repräsentiert hatte, der Rückzug jedoch eine Neupositionierung beschleunigte, die jahrelange Veränderungen in zwei Zyklen komprimierte[1]https://tadviser.com/index.php/Article:Manufacture,_sale,_export_and_import_of_furniture_in_Russia. Ehemalige Auftragshersteller, darunter Angstrem und Partner, schwenkten schnell auf direkte Beziehungen zu großen Einzelhändlern um, was Werkzeuge, Formen und Fertigungs-Know-how für eine schnelle SKU-Erweiterung erhielt. Luzales reaktivierte die von IKEA Industry erworbenen Werke in Tichwin und Wjatka, erreichte bis Februar 2024 ein Sortiment von 250 SKUs und begann mit dem Export nach Kasachstan und Weißrussland unter eigener Markenstruktur. Rosstat-Daten spiegeln diesen Schwung wider: Im Jahr 2024 wurden 75,7 Millionen physische Einheiten produziert gegenüber 67,3 Millionen im Jahr 2023, und der Gesamtproduktionswert betrug 6,93 Milliarden USD, ein Anstieg von 25,8 % im Jahresvergleich. Auch die Einzelhandelsgestaltung verändert sich, da Angstrem rund 100 Ausstellungsräume in Raumvignetten-Formate mit Flachpack-Montagebereichen umwandelt, um die Wechselkosten für Verbraucher zu senken.

Explosives Wachstum der Marktplätze (Wildberries und Ozon)

Der Bruttomarktwert (GMV) des E-Commerce in Russland erreichte im Jahr 2024 nahezu 114,01 Milliarden USD, ein Anstieg von 41 % im Jahresvergleich, während Möbel und Haushaltswaren 14,8 % aller Online-Käufe ausmachten, da Logistik- und Visualisierungstools den Bedarf an langen Ausstellungsraumbesuchen reduzierten[2]https://www.taitra.org.tw/en/News_Content.aspx?n=215&s=109469. Wildberries, der größte Marktplatz, verzeichnete ein starkes GMV-Wachstum und erweiterte seine Verkäuferbasis aus China, da grenzüberschreitende Zahlungsoptionen und niedrige Provisionsstrukturen die Wirtschaftlichkeit für Verkäufer verbesserten[3]https://www.caixinglobal.com/2025-07-16/chinese-sellers-turn-to-russias-booming-e-commerce-market-amid-us-tariffs-102341590.html. Der Fußabdruck der Plattform erstreckt sich über Zehntausende von Abholpunkten und umfangreiche Lagerhaltung, was die Lieferung am nächsten Tag für die meisten Bestellungen unterstützt und die Konversion für große Artikel verbessert, die früher 3 bis 6 Wochen von der Bestellung bis zur Lieferung benötigten. Möbelspezifische Investitionen wie Großformatanlagen in Nowosibirsk unterstützten eine Beschleunigung des Durchsatzes von Übergrößenwaren und katalysierten ein zweistelliges Wachstum in sibirischen Städten. Ozon erweiterte die Infrastruktur für lokale Währung und Abrechnung für grenzüberschreitende Verkäufer, was dazu beitrug, die Ströme von Möbelkomponenten im Jahr 2025 trotz allgemeiner Logistikreibungen in anderen grenzüberschreitenden Kanälen zu beschleunigen.

Erneuerte Hypothekensubventionen treiben Wohnungseinrichtungen an

Das Familienhypothekenprogramm verankerte subventionierte Kreditvergabe und umfasste Anfang 2025 einen großen Anteil neuer subventionierter Darlehen, was die Transaktionsvolumina trotz eines sehr hohen Leitzinsumfelds nahe den Niveaus von 2023 bis 2024 hielt.[4]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/Russia Home Furniture Market/CBR.RU Die Aktualisierung vom September 2025 erweiterte die Förderfähigkeit auf ausgewählte Wiederverkaufswohnungen und begrenzte die Zinsen für förderfähige Familien auf 6 %, was die Nachfrage in Gebieten aufrechterhielt, in denen Neubauten begrenzt waren, und nachgelagerte Möbelkäufe nach Fertigstellung unterstützte. Die Inbetriebnahmetrends verlangsamten sich Anfang 2025, obwohl der politische Boden einen stärkeren Einbruch verhinderte und dazu beitrug, Aufträge für Beschläge und projektbasierte Möbel bei Entwicklern zu stabilisieren, die frühere Pipeline-Projekte abschlossen. Die politischen Maßnahmen trieben Aktivitäten in kleineren Städten an, die von gezielten Subventionen für die Wohnungsbaufinanzierung profitieren, was relevant ist, da Möbel im Wertsegment dort einen stärkeren Umsatz verzeichnen, wo der Bau außerhalb der Hauptstädte verteilt ist. Auf der Einzelhandelsseite haben Ketten mit größeren Lagerflächen die Betriebskapitalzyklen und den Ausstellungsraumbestand während langer Bau- und Übergabephasen effizienter verwaltet und so die Lieferzeitbewertungen verbessert.

Erholung der Reallöhne bei der städtischen Mittelschicht

Das real verfügbare Einkommen stieg im Jahr 2024, und die Lohnsteuereinnahmen signalisierten ein breit angelegtes Lohnwachstum, das die meisten föderalen Subjekte abdeckte und die Kaufkraft für Mittelklasse- und Premiumkategorien steigerte. Offizielle Lohnstatistiken zeigten einen nominalen Lohn von rund 1.263,14 USD im Oktober 2025, doch das reale Lohnwachstum verlangsamte sich im dritten Quartal auf 4,9 % und verringerte den Abstand zur früheren Expansion. Die progressive Steueraktualisierung kürzte das Nettolohnwachstum, und das nachlassende Momentum komprimierte diskretionäre Kategorien, was mit dem Margendruck der Einzelhändler zusammentraf, da Rabatte höhere Inputkosten in einem preissensiblen Massensegment absorbierten. Die Beziehungen zwischen Einkommen und Nachfrage bleiben in der Nähe der mittleren und oberen Segmente elastisch, was die Überperformance einiger Unterkategorien während der Höhepunkte des Lohnwachstums im Jahr 2023 und die sich mäßigenden Ergebnisse in den Jahren 2024 und 2025 erklärt, als sich die Haushaltsbudgets verengten. Strategien, die auf Preis-Leistungs-Verhältnis im Economy-Segment und kuratierte Sortimente bei Premiumnamen ausgerichtet sind, bleiben angesichts der Polarisierung der Kaufkraft am wirksamsten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hoher Leitzins und Inflation belasten Verbraucher | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Rubelvolatilität verteuert importabhängige Beschläge | -0.9% | National, akut in den zentralen und nordwestlichen Regionen | Mittelfristig (2–4 Jahre) |

| Engpässe auf Eisenbahnkorridoren verzögern asiatische Komponentenzuflüsse | -0.7% | Fernöstlicher und Sibirischer Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Abwanderung von Designtalenten begrenzt Produktinnovation | -0.4% | National, konzentriert in Moskau und St. Petersburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung der Verbraucher durch hohen Leitzins und Inflation

Der Leitzins erreichte im Oktober 2024 seinen Höchststand von 21 % und lag im Dezember 2025 bei 16 %, was das restriktivste Kreditumfeld seit 2015 schuf und den Konsum in Richtung Sparen und aufgeschobener, verzichtbarer Käufe verschob. Die Hypothekenströme gingen Anfang 2025 stark zurück, und die Verbraucherratenfinanzierung wurde knapper oder teurer, was Kategorien mit durchschnittlichen Ticketgrößen über 1.266,85 USD belastete, wie etwa Schlafzimmersets und eingebaute Aufbewahrungssysteme. Einzelhändler berichteten von Druck auf Rentabilität und Konversionen, wobei mehrere Ketten den Kreditzugang und die Haushaltsstimmung als Belastung für Vollpreisverkäufe und den Produktmix nannten. Echtzeit-Tracker zeigten Ausgabenrückgänge in der Möbelkategorie bis Ende 2025, was mit einer Rotation hin zu Einlagen übereinstimmte, da die Zinsen auf Ersparnisse stiegen. Zukunftsprognosen deuten auf eine schrittweise Lockerung ab 2026 hin, doch die Normalisierung impliziert eine mehrjährige Erholung bei kreditsensiblen Umsätzen und keinen schnellen Aufschwung.

Rubelvolatilität verteuert importabhängige Beschläge

Der Rubel verzeichnete zwischen Ende 2024 und 2025 große Schwankungen in beide Richtungen, was die Kalkulation für importabhängige Inputs wie Beschläge, Beschichtungen und Kantenbänder erschwerte, die in Küchen und Kleiderschränken in hohem Maße eingesetzt werden. Branchenaussagen hoben die Schwierigkeit hervor, volatile Inputs abzusichern, da dünne Derivatemärkte und hohe Sicherheitenanforderungen viele mittelständische und kleine Hersteller dem Spotpreis aussetzten. Änderungen der Zolltarifklassifizierungen störten die Kostenplanung im Jahr 2024 zusätzlich, da Komponenteneingaben für Schienen und Führungen in einigen Fällen höheren Zollsätzen unterlagen als fertige Möbelimporte. Der für Währungsschwankungen empfindlichste Sektor umfasst Exporteure von Holz und Platten, da Dollareinnahmen bei einer Aufwertung der Währung in weniger Rubel umgerechnet werden, was Reinvestitionsentscheidungen und Investitionsplanung beeinflusst. Die Lokalisierung von Spezialbeschlägen schreitet voran, befindet sich aber noch in einem frühen Stadium, und die meisten Hersteller sind weiterhin bei wichtigen Komponentenkategorien auf importierte Artikel angewiesen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heimbüronachfrage verändert den Produktionsmix

Wohnzimmer- und Esszimmermöbel hielten 31,12 % der Volumina im Jahr 2025, und diese reife Kategorie verankert die großvolumige Polsterproduktion, die lange Ersatzzyklen in städtischen Haushalten begünstigt. Die Konzentration des Marktanteils am russischen Heimmöbelmarkt auf diese Grundprodukte unterstützt einen stabilen Durchsatz für Werke, die Sofas und Aufbewahrungssysteme in großem Maßstab produzieren, obwohl langsamere Mixverbesserungen das Preiswachstum in engen Kreditzyklen begrenzen. Heimbüromöbel werden bis 2031 mit einem CAGR von 3,63 % prognostiziert, da hybride Arbeitsnormen Haushalte dazu veranlassen, Zimmer in permanente Schreibtischzonen umzuwandeln, und da öffentliche Beschaffungen institutionelle Büroflächen in regionalen Zentren modernisieren. Die Marktgrößendynamik des russischen Heimmöbelmarkts zeigt einen steigenden Wert der Produktion von Holzbüromöbeln, was mit dem Wachstum im mittleren Segment übereinstimmt, wo praktische Schreibtische, Regale und ergonomische Sitzmöbel Marktanteile gewinnen. Küchen- und Schlafzimmersysteme profitieren von Neubauten und stufenweisen Renovierungen, obwohl der Margendruck steigt, wenn modulare Formate Designs standardisieren und die Differenzierung komprimieren.

Badezimmerlinien bleiben eine kleinere Nische, die von einer Handvoll inländischer Hersteller mit wasserbeständiger mitteldichter Faserplatte (MDF) und laminierter Spanplatte angeführt wird, und die Nische steht unter Preisdruck durch Importkonkurrenz in ausgewählten Unterkategorien. Gartenmöbel konzentrieren sich auf südliche Urlaubsziele und sind saisonal im Volumen, was dedizierte Kapazitäten begrenzt und flexible Produktion begünstigt, die sich je nach Nachfragezyklen zwischen Kategorien verschieben kann. Weiche transformierbare Linien, einschließlich Schlafsofa für kompakte Stadtwohnungen, halten stabile Volumina aufrecht und profitieren von vertikal integrierten Herstellern, die Komponentengemeinsamkeiten zur Kostenverwaltung nutzen. Der E-Commerce verschiebt den Produktmix hin zu standardisierten Flachpackartikeln, die in die Paketlogistik passen und Lieferzeiten verkürzen, während komplexe Küchen und Einbaumöbel weiterhin an beratungsintensive Ausstellungsräume mit Aufmaß vor Ort gebunden bleiben. Diese Aufteilung schafft eine zweigleisige Produktstrategie bei großen Einzelhändlern, die schnellen Online-Durchsatz mit margenstarken Maßprojekten in Einklang bringen müssen, die Montagefachkräfte und längere Vorlaufzeiten erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz von Spanplatten steht vor einer Herausforderung durch Polymere

Holzbasierte Werkstoffe hielten im Jahr 2025 einen Marktanteil von 64,67 %, bedingt durch das reichhaltige inländische Holzangebot und die Verbraucherpräferenz für langlebige Kastenmöbel im mittleren Preissegment. Der Wettbewerbsvorteil beim Marktanteil im russischen Wohnmöbelmarkt durch Spanplatten weitete sich aus, da Kapazitätserweiterungen in Kaluga und Tatarstan das Angebot vergrößerten und größere Werke Qualitätsverbesserungen vorantrieben sowie die Lieferzeiten für nachgelagerte Produktionsbetriebe verkürzten. MDF und Faserplatten behaupteten ihre Nischen für glatte Oberflächen und hochwertige Veredelungen, wobei einzelne Werke Umweltzertifizierungen erlangten und Wiederausfuhrmöglichkeiten für Spezialschrankwaren schufen. Ein Überangebot an Plattenmaterial begann, kleinere Werke ohne ausreichende Skalierung unter Druck zu setzen, was einen schrittweisen Konsolidierungstrend fortsetzte, bei dem ISO-zertifizierte Hersteller einen größeren Anteil an Auftragsvolumina halten. Die Einhaltung von Grenzwerten für Formaldehydemissionen schuf Kostenhürden für kleine Produzenten ohne eigene Prüfeinrichtungen, und diese Anforderungen begünstigten kapitalkräftige Betreiber.

Waren aus Kunststoff und Polymeren wuchsen von einer niedrigen Ausgangsbasis und erschlossen die Nachfrage nach Gartenmöbeln und Kindermöbeln, bei denen leichte Bauweise und Witterungsbeständigkeit besonders wichtig sind. Die Abhängigkeit des russischen Wohnmöbelmarkts von Polymer-Rohstoffen profitierte von regionalen petrochemischen Ökosystemen, die Anfang 2025 das Wachstum Tatarstans in den Bereichen Gummi und Kunststoff stärkten. Arbeitsplatten aus Kunststein und Speziallaminaten erweiterten die Materialauswahl für Küchen im mittleren Preissegment und boten Preispunkte unterhalb von Naturgranit, während sie Haltbarkeit und Ästhetik für den täglichen Gebrauch bewahrten. Die lokale Produktion von Dekorkunststoffen und Heimtextilien verbesserte die Versorgungssicherheit und verkürzte Lieferzeiten, was die Volatilität durch Währungsschwankungen in sensiblen Kategorien abfederte. Die Importabhängigkeit blieb in vielen Werken bei Kantenbändern, Beschlägen und Folien weiterhin hoch, was die Anfälligkeit gegenüber Wechselkursbewegungen aufrechterhalten hat, bis eine weitergehende Lokalisierung skaliert.

Nach Preisklasse: Premiumwachstum trotzt makroökonomischen Gegenwind

Das Economy-Segment hielt 54,61 % der Umsätze im Jahr 2025, und dieses Segment entspricht Haushaltsbudgets, die auf Ratenzahlungspläne und Rabattfenster angewiesen sind, um Ticketgrößen im Bereich von 126,68 bis 633,45 USD für viele Artikel zu verwalten. Der Marktanteil des russischen Heimmöbelmarkts im Economy-Bereich spiegelt die Einkommensverteilung und die Sensibilität gegenüber Kreditbedingungen wider, was Ersatzzyklen verlangsamt, wenn die Zinsen hoch sind und der Zugang zu Nullzinsplänen begrenzt ist. Die Mittelklassenachfrage konzentriert sich auf Massenmarktqualität zu moderaten Preispunkten für Kleiderschränke, Schlafzimmersets und Esszimmeraufbewahrung, und dieses Segment bleibt anfällig für eine Verlangsamung der Reallöhne. Das Premium-Segment wuchs mit einem CAGR von 3,79 % auf einer kleinen Basis, da einkommensstarke Cluster in Moskau und St. Petersburg importierte Marken über Parallelkanäle priorisierten, trotz erheblicher Preisinflation gegenüber dem Niveau von 2021. Exportorientierte Strategien entstanden unter inländischen Premiumherstellern, die in Golfmärkte eintraten, um Margenquellen zu diversifizieren und die Exposition gegenüber inländischen Zyklen zu reduzieren.

Die Marktgrößendynamik des russischen Heimmöbelmarkts nach Segment zeigt eine anhaltende Polarisierung, wobei verteidigungs- und finanzbranchenverbundene Arbeitnehmer Premiumbestellungen unterstützen, während Staatsangestellte und Rentner Economy-Volumina verankern. Das mittlere Segment steht unter Druck durch progressive Besteuerung und langsamere Reallohnzuwächse Ende 2025, was die Bandbreite der Kunden, die auf Mittelklassepakete umsteigen, einschränkt. Miet- und Abonnementmodelle sind noch im Entstehen, zeigen aber unterschiedliche Nachfragerhythmen für jüngere Kohorten, die in großen Ballungsräumen möglicherweise Flexibilität gegenüber Eigentum bevorzugen. Skaleneffekte in Vertrieb und Beschaffung untermauern die wirtschaftliche Führungsposition nationaler Ketten, während Premiumspezialisten auf kuratierte Sortimente und hochwertigere Dienstleistungen setzen, um Margenniveaus zu rechtfertigen. Diese Preissegmentkarte bleibt sensibel gegenüber makroökonomischen Rahmenbedingungen und Zinssätzen, und eine schrittweise Lockerung würde die Erholung im mittleren Segment unterstützen, wenn sich die Kreditbedingungen verbessern.

Nach Vertriebskanal: E-Commerce verdrängt etablierte Möbelfachgeschäfte

Möbelfachgeschäfte machten 45,34 % der Volumina im Jahr 2025 aus, verankert durch nationale Hypermarkt- und Fachhandelsformate, die beratungsintensive Verkäufe für komplexe Kategorien organisieren und Aufmaß, Design und Montage vor Ort unterstützen. Der Marktanteil des russischen Heimmöbelmarkts im Online-Bereich beschleunigte sich, da Marktplätze 14,8 % aller nationalen E-Commerce-Transaktionen für Möbel und Haushaltswaren erfassten und den meisten Postleitzahlen einen Lieferservice am nächsten Tag boten. Marktplätze setzten Augmented-Reality-Visualisierung ein, um das Kaufvertrauen für große Artikel zu verbessern, und nutzten Erfüllungszentren für Übergrößenwaren, um Vorlaufzeiten für schwere Kategorien zu reduzieren. Baumärkte behielten einen begrenzten Anteil, wo Projekte Möbel mit Bodenbelägen und Armaturen kombinieren, und andere Kanäle deckten B2B-Verträge für Entwickler und das Gastgewerbe ab. Facheinzelhändler konterten mit Omnichannel-Investitionen und schnellerer lokaler Lieferung aus städtischen Lagern, um einen Servicevorteil in komplexen Kategorien zu erhalten.

Das E-Commerce-Wachstum übertraf den stationären Umsatz in den Jahren 2024 und 2025, und die Exposition des russischen Heimmöbelmarkts gegenüber digitalen Kanälen wird zunehmen, da jüngere Kohorten eine geringere Marken- und Kanaltreue bei Standardartikeln zeigen. Fachhandelsketten investieren in virtuelle Planungsstudios, mobile Visualisierungstools und schnellere Lieferung für Sonderanfertigungen, um einen Vorteil bei maßgefertigten Küchen und Kleiderschränken zu behalten, die eine präzise Montage erfordern. Kanalübergreifende Experimente wie Möbel-SKUs auf Lebensmittellieferplattformen signalisieren eine breitere Einzelhandelskonvergenz und neue Impulskaufmöglichkeiten bei Einstiegspreispunkten. Regulatorische Kennzeichnungsvorschriften und Zollkontrollen erhöhen die Compliance-Kosten für grenzüberschreitende Marktplätze und könnten inländische Logistikökosysteme begünstigen, die Kennzeichnung und Tracking in die Auftragsabwicklung integrieren können. Der Vertrieb wird sich wahrscheinlich weiter aufteilen zwischen hochvolumigen Online-Strömen bei standardisierten Waren und stationärem Engagement für komplexe, hochpreisige Installationen, die Aufmaß und Servicegarantien erfordern.

Geografische Analyse

Geografische Fragmentierung prägt die Nachfrage, wobei Moskau und die Moskauer Oblast 36,53 % der Volumina absorbieren, aber schrittweise Marktanteile an Sibirien und den Fernen Osten abgeben, die eine CAGR-Prognose von 3,27 % auf der Grundlage von Infrastrukturausgaben und industrieller Expansion aufweisen. Der Vorteil der Hauptstadtregion beruht auf höheren Einkommen und einer dichten Pipeline von Neubauten, was komplette Raumpakete und schnelle Lieferung aus großen städtischen Lagern unterstützt, die die Konversion durch Reduzierung der Wartezeiten verbessern. St. Petersburg und die Leningrader Oblast zeigen, obwohl kleiner im Anteil, eine starke Online-Durchdringung und eine Präferenz für platzsparende Schrankmöbel in älterem Wohnungsbestand, der transformierbare Designs und modulare Aufbewahrung begünstigt. Logistikinvestitionen wie neue regionale Lager erweitern die Lieferung am nächsten Tag auf nordwestliche Bezirke und ermöglichen breitere Sortimente, die lokalen Präferenzen und Preispunkten entsprechen. Der Marktanteil des russischen Heimmöbelmarkts in diesen Stadtclustern profitiert von der Einzelhändlerskala und ausgereiften Netzwerken für die letzte Meile, die Fehlbestände reduzieren und größere Warenkorbgrößen für hochpreisige Kategorien unterstützen.

Sibirien und der Ferne Osten bilden die am schnellsten wachsende Region, da großangelegte Investitionen sekundären Bedarf an Büromöbeln, Wohnheimen und Lagerinstallationen erzeugen, die alle mit auf praktische Haltbarkeit ausgerichteten Produktkategorien übereinstimmen. Grenzüberschreitende Handelsströme mit Asien beeinflussen weiterhin die Verfügbarkeit von Komponenten und Lieferzeiten, obwohl Kapazitätserweiterungen bei inländischen Platten dazu beitragen, einige Volatilität bei Beschlägen und Spezialmaterialien abzufedern. Frachtentfernungen erhöhen die Kosten für Sendungen in den Westen, was die Durchdringung sibirischer Hersteller in Premiumsegmenten, die sich in der Nähe von Moskau und St. Petersburg konzentrieren, begrenzt. Engpässe auf östlichen Eisenbahnkorridoren erhöhen die Transitzeiten für Routenfracht und verlangsamen die Nachschubversorgung für kleinere Montagebetriebe, was die Bedeutung regionaler Lagerbestände und lokaler Beschaffungsvereinbarungen für häufig verwendete Komponenten erhöht. Anhaltende Engpässe begünstigen Einzelhändler mit dem Kapital, Lager in der Nähe der Nachfrage zu bauen und die Abhängigkeit von Echtzeit-Grenzüberschreitungsströmen in Spitzenzeiten und saisonalen Hochphasen zu reduzieren.

Das übrige Russland fasst die Wolga-, Südlichen, Nordkaukasischen und Uralbezirke zusammen, die unterschiedliche Wachstumspfade aufweisen, die mit dem Branchenmix und der Infrastrukturqualität zusammenhängen. Wolga-Cluster tragen einen großen Teil von Tischen, Aufbewahrungsmöbeln und Metallbüromöbeln bei, unterstützt durch die Nähe zu Platten, Beschlägen und Transportkorridoren sowohl in westliche Städte als auch nach Zentralasien. Der Ural hält die Nachfrage nach institutionellen und Büroformaten aufrecht, die zu industriellen Umgebungen passen, während der Süden eine Saisonalität zeigt, die Tourismus- und Renovierungszyklen in wärmeren Perioden verfolgt. Gezielte Hypothekenunterstützung hilft kleineren Städten, in denen Entwickler weniger aktiv sind, und fertiggestellte Einheiten erzeugen Folgenachfrage nach Grundmöbeln und Kücheneinrichtungen. Im Prognosezeitraum wird sich die Marktgröße des russischen Heimmöbelmarkts gleichmäßiger auf diese Bezirke verteilen, da das inländische Plattenangebot zunimmt und die Logistikzuverlässigkeit auf den östlichen Korridoren des Landes verbessert wird.

Wettbewerbslandschaft

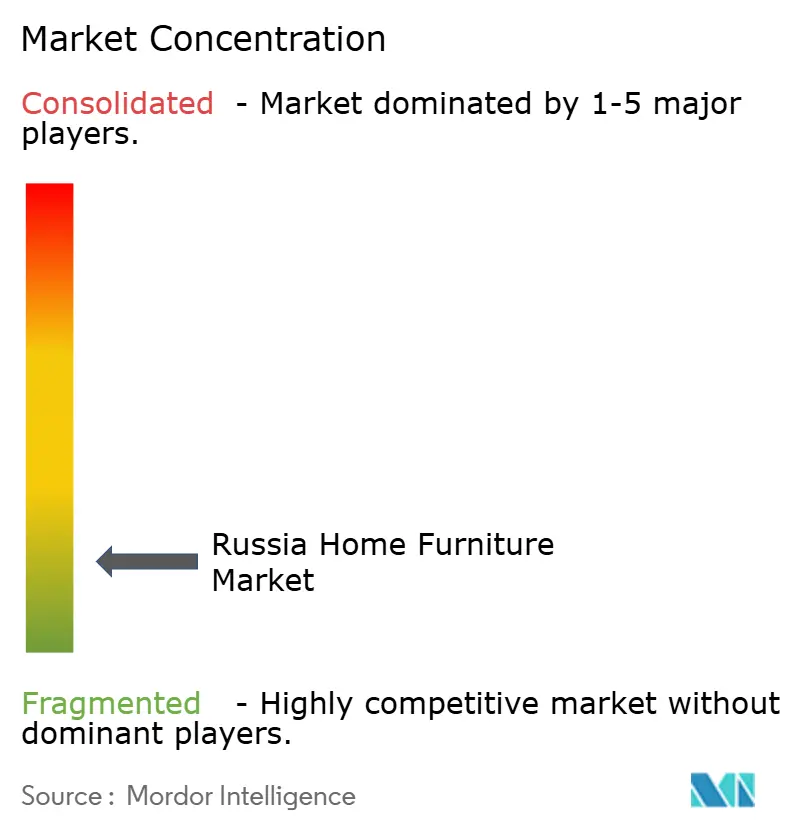

Das Wettbewerbsfeld ist fragmentiert, wobei die Top-20-Hersteller weniger als die Hälfte des gesamten Marktanteils halten, was einen langen Schwanz regionaler Hersteller und Direktverbrauchermarken hinterlässt, die über Vertriebsreichweite und Liefergeschwindigkeit konkurrieren. Große Omnichannel-Einzelhändler haben in Lagerhaltung, Planungsstudios und digitales Engagement investiert, um Marktanteile in komplexen Kategorien zu halten, doch die Rentabilität blieb in den Jahren 2024 und 2025 herausfordernd, da Rabatte und höhere Inputkosten die Margen komprimierten. Marktplattformen zogen weiterhin Einstiegsumsätze online, aber Facheinzelhändler verteidigten maßgefertigte Küchen und Kleiderschränke, wo Aufmaß und Montage vor Ort die Kundenwahl bestimmen. Einzelhandelsexperimente mit neuen Formaten in Sekundärstädten zielten auf Gebiete mit hoher Online-Nachfrage und weniger großflächigen Geschäften ab, was die Reichweite ohne die Kosten vollständiger Hypermarkt-Fußabdrücke erweitert. Die vertikale Integration führender Hersteller zielte darauf ab, Qualität zu kontrollieren und Vorlaufzeiten zu verkürzen, während gleichzeitig Margen durch eine bessere Erfassung der Wertschöpfungsverarbeitung bei Fassaden und Rahmen verteidigt wurden.

Strategische Schritte im Jahr 2025 spiegelten diese Muster wider. Eine führende Hypermarktkette eröffnete ein 28.500 Quadratmeter großes Lager in St. Petersburg, um die Lieferung am nächsten Tag zu erweitern und Tausende von SKUs zum regionalen Sortiment hinzuzufügen, was die Auftragsabwicklungsgeschwindigkeit verbesserte und das Abschreibungsrisiko bei langsam drehenden Artikeln senkte. Eine bekannte Matratzen- und Schlafmarke schloss eine Änderung der Eigentumsstruktur zu einer inländischen Einheit ab, was regionale Expansionspläne im GUS-Raum eröffnete und eine klarere Exportstrategie ohne westliche Eigentumsbeschränkungen ermöglichte. Ein großer Kastenmöbelhersteller schloss die Implementierung einer digitalen Plattform in Hunderten von Geschäften ab, zentralisierte das Lead-Management und verbesserte die Serviceabdeckung bei gleichzeitiger Senkung der Auftragnehmer- und Supportkosten. Ein weiterer Hersteller nahm eine automatisierte Linie in Betrieb, die die monatliche Produktion auf fünfstellige Set-Volumina skalierte und Werkstätten für die Verarbeitung von Quarz und Furnier hinzufügte.

Ein zentrales Thema ist die wachsende Rolle ehemaliger IKEA-Lieferanten, die nun mit nationalen Ketten zusammenarbeiten und Markensammlungen zu Preispunkten unterhalb von parallel importierten Legacy-Referenzen verkaufen, was ihnen hilft, Käufer im mittleren Segment zu gewinnen, die von ins Stocken geratenen europäischen Angeboten wechseln. Omnichannel-Wachstum blieb eine Anforderung, da Ketten Online-Entdeckung und stationäre Montage für Küchen und Schränke in Einklang brachten, und Investitionen in Visualisierung und Planung steigerten die Attachment-Raten für Sonderprojekte. Die Logistikvorteile der Marktplätze stellen eine anhaltende Herausforderung bei standardisierten Waren dar, und Facheinzelhändler verteidigen sich, indem sie Serviceschritte betonen, die Marktplätze nicht leicht zu geringen Kosten replizieren können. Der russische Heimmöbelmarkt wird sich daher weiterhin zwischen hochvolumigen Online-Standardartikeln und ausstellungsraumgeführten Projekten aufteilen, und Akteure, die beides verbinden, können Kategorierisiken managen und Erträge über Zyklen hinweg glätten. Die Konsolidierung wird sich wahrscheinlich bei Platten und mittelgroßen Fabriken fortsetzen, da Compliance-Kosten, Logistikkomplexität und Finanzierungsanforderungen die Mindesteffizienzschwelle für nachhaltige Rentabilität erhöhen.

Marktführer im russischen Heimmöbelmarkt

Hoff (Domashnii Interior OOO)

Mnogo Mebeli

Askona Vek

Shatura Furniture

Lazurit

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Stool Group eröffnete einen vollständigen Möbelproduktions- und Logistikkomplex in Woskresensk, Moskauer Oblast, mit einer Investition von rund 6,33 USD (500 Millionen Rubel) in die Automatisierung von Schweiß-, Lackier- und Nähprozessen.

- Dezember 2025: Wildberries gab den Bau eines 100.000 Quadratmeter großen Logistikzentrums in Usbekistan mit einer Investition von über 139,35 Millionen USD (11 Milliarden Rubel) bekannt, mit stufenweiser Inbetriebnahme bis Ende 2026 und bis zu 7.500 Arbeitsplätzen.

- November 2025: Shatura schloss die Einführung von Bitrix24 in seinem Netzwerk von über 600 Filialen ab, zentralisierte die Serviceabwicklung und reduzierte Support- und Auftragnehmerkosten erheblich.

- August 2025: Hoff eröffnete seinen 68. Markt in Serpuchow, Moskauer Oblast, mit einem kompakten Hypermarktformat und einem In-Store-Designstudio für Küchen und Kleiderschränke.

Berichtsumfang des russischen Heimmöbelmarkts

In Russland umfasst der Heimmöbelmarkt den gesamten Weg von Möbeln – von der Herstellung und dem Import bis hin zu Vertrieb und Einzelhandel. Diese Möbel, die für Räume wie Wohnzimmer, Schlafzimmer, Küchen und Heimbüros bestimmt sind, reichen von Massenmarktangeboten bis hin zu Premiumauswahlen. Die Nachfrage wird durch Faktoren wie Wohnungsbau, Renovierungsaktivitäten, Urbanisierung, Einkommensniveaus und eine Verbraucherpräferenz für erschwingliche, funktionale und lokal bezogene Möbel geprägt.

Der Bericht über den russischen Heimmöbelmarkt ist segmentiert nach Produkttyp (Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Heimbüromöbel, Badezimmermöbel, Gartenmöbel, Sonstige Möbel), Material (Holz, Metall, Kunststoff und Polymer, Sonstige), Preisklasse (Economy, Mittelklasse, Premium), Vertriebskanal (Baumärkte, Möbelfachgeschäfte, Online, Sonstige Vertriebskanäle) und Geografie (Moskau und Moskauer Oblast, St. Petersburg und Leningrader Oblast, Sibirien und Ferner Osten, Übriges Russland).

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Gartenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige |

| Economy |

| Mittelklasse |

| Premium |

| Baumärkte |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Moskau und Moskauer Oblast |

| St. Petersburg und Leningrader Oblast |

| Sibirien und Ferner Osten |

| Übriges Russland |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Gartenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstige | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Moskau und Moskauer Oblast |

| St. Petersburg und Leningrader Oblast | |

| Sibirien und Ferner Osten | |

| Übriges Russland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Heimmöbelmarkt und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des russischen Heimmöbelmarkts beträgt 6,57 Milliarden USD im Jahr 2026 und soll bis 2031 bei einem CAGR von 2,37 % einen Wert von 7,39 Milliarden USD erreichen.

Welche Produktkategorien dominieren die Nachfrage im russischen Heimmöbelbereich?

Wohnzimmer- und Esszimmermöbel führen mit einem Anteil von 31,12 %, während Heimbüromöbel bis 2031 voraussichtlich mit einem CAGR von 3,63 % wachsen werden, da hybride Arbeitsformen sich festigen.

Wie verlagern sich die Kanäle zwischen stationären Geschäften und Online-Plattformen in Russland?

Möbelfachgeschäfte machen 45,34 % des Umsatzes aus, aber Online-Kanäle wachsen mit einem CAGR von 4,67 %, da Marktplätze die Lieferung von Übergrößenwaren am nächsten Tag und Augmented-Reality-Visualisierung ausbauen.

Welche Regionen zeigen die stärkste Nachfragedynamik für Heimmöbel in Russland?

Moskau und die Moskauer Oblast dominieren mit 36,53 % der Nachfrage, während Sibirien und der Ferne Osten am schnellsten wachsen, mit einer CAGR-Prognose von 3,27 %, unterstützt durch Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: