Marktgröße und Marktanteil für robotische Pflegeassistenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

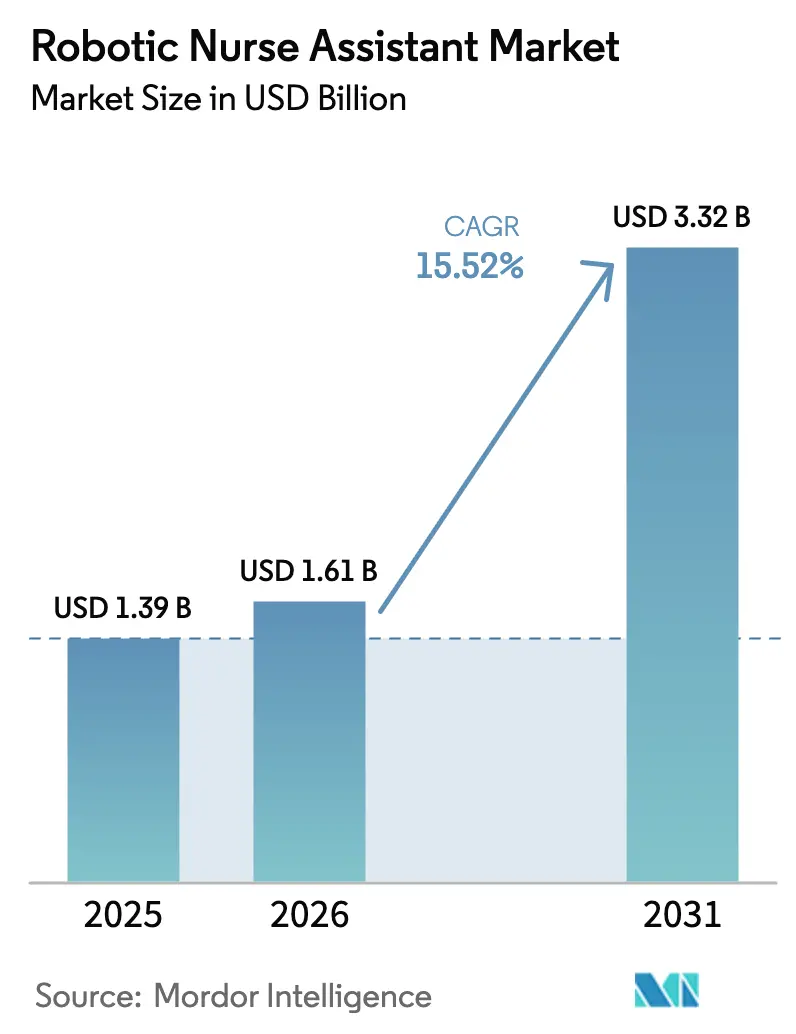

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

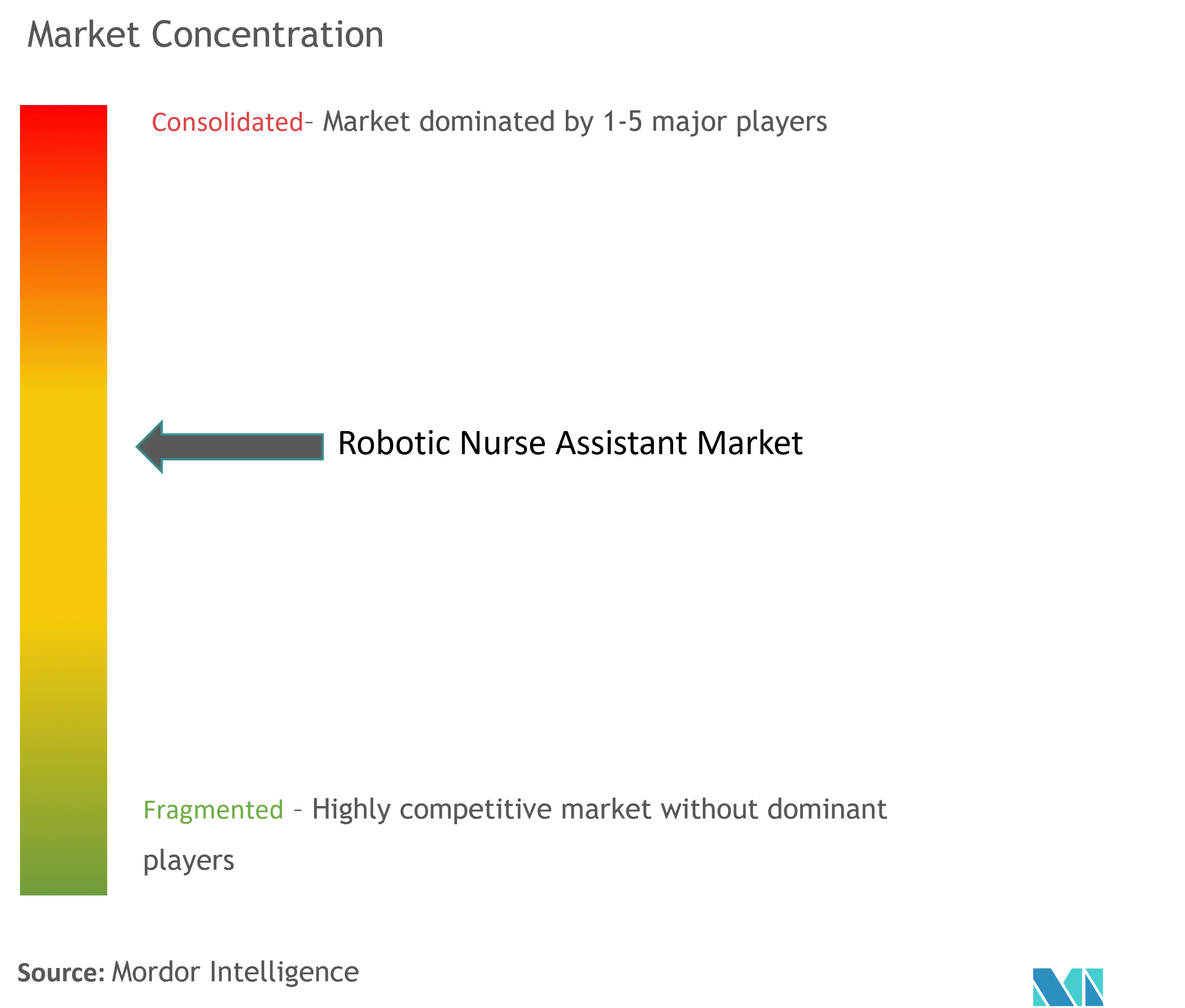

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotische Pflegeassistenten von Mordor Intelligence

Die Marktgröße für robotische Pflegeassistenten wird voraussichtlich von 1,39 Milliarden USD im Jahr 2025 auf 1,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,32 Milliarden USD bei einer CAGR von 15,52 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage steigt, da Gesundheitssysteme mit einer wachsenden Lücke bei der Pflegepersonalbesetzung konfrontiert sind, die von mehreren Berufsverbänden bestätigt wird, zusammen mit Infektionskontrollmandaten und stetigen Fortschritten bei der Autonomie der künstlichen Intelligenz. Krankenhäuser, die Roboterflotten einsetzen, verzeichnen bereits eine schnelle Amortisation, da die Maschinen nicht-klinische Laufwege erheblich reduzieren, Hebeunfälle verringern und Lieferketten auch bei dünner Personalbesetzung am Laufen halten. Abonnementbasierte Verträge für Robotik als Dienstleistung machen mittlerweile einen wachsenden Anteil der Einsätze aus, da sie die Ausgaben von Kapitalbudgets auf Betriebsausgaben verlagern und gleichzeitig Software- und Hardware-Upgrades garantieren. Gleichzeitig beschleunigen nationale Programme für intelligente Krankenhäuser in China und dem Golfkooperationsrat groß angelegte Einführungen und geben Lieferanten eine langfristige Sichtbarkeit auf Stückzahlen. Mit zunehmender Konkurrenz bündeln Anbieter sichere Konnektivität, Workflow-Analysen und vorausschauende Wartung, um mehrjährige Verträge zu gewinnen und Margen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

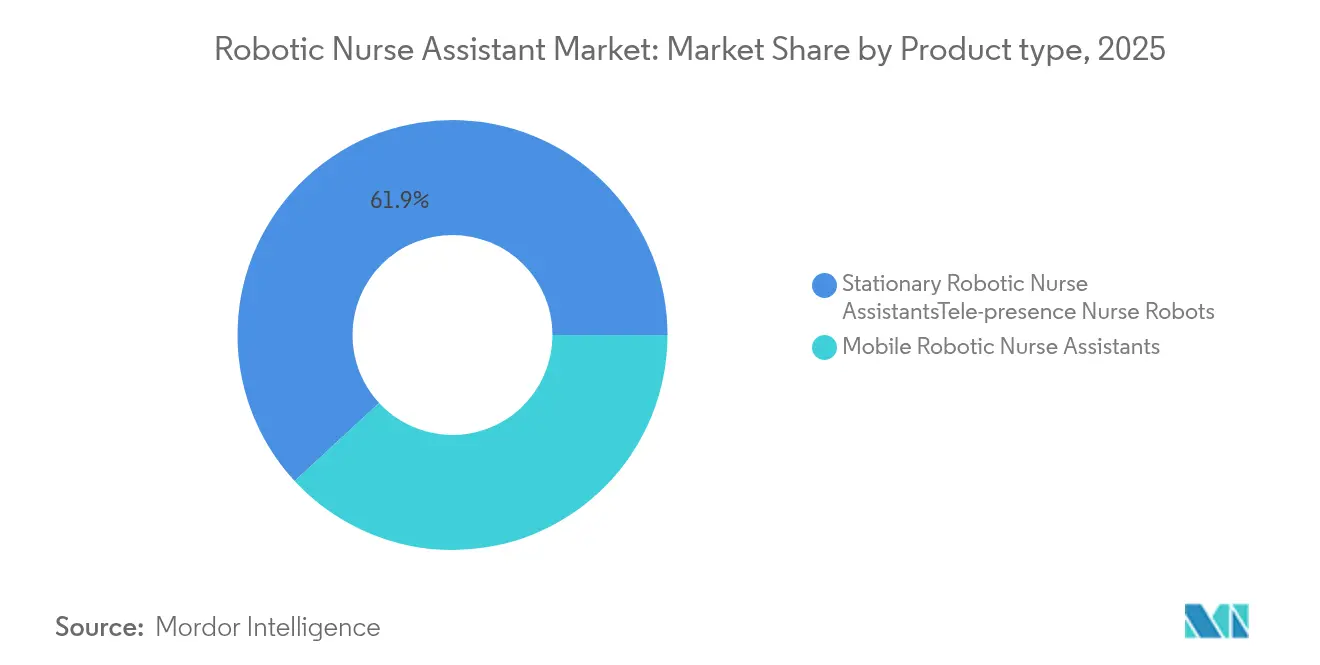

- Nach Produkttyp führten mobile robotische Pflegeassistenten mit einem Marktanteil von 38,12 % am Markt für robotische Pflegeassistenten im Jahr 2025, während humanoide Sozialroboter voraussichtlich die schnellste CAGR von 15,88 % bis 2031 verzeichnen werden.

- Nach Anwendung entfiel auf Patientenheben und -transfer ein Anteil von 41,78 % an der Marktgröße für robotische Pflegeassistenten im Jahr 2025; Medikamentenlieferung und -management wird voraussichtlich mit einer CAGR von 16,45 % bis 2031 wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen dominanten Anteil von 54,62 % an der Marktgröße für robotische Pflegeassistenten, während Langzeitpflegeeinrichtungen voraussichtlich mit einer CAGR von 17,65 % bis 2031 wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,21 %; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 18,2 % im gleichen Zeitraum sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robotische Pflegeassistenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Pflegepersonalmangel und alternde Bevölkerung | +4.2% | Global mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Druck zur Infektionskontrolle für berührungslose Pflegeerbringung | +3.1% | Global mit verstärktem Fokus in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei KI-gesteuerter Autonomie und Navigation | +2.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fokus der Krankenhäuser auf die Reduzierung von Muskel-Skelett-Verletzungen bei Pflegepersonal | +2.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Robotik als Dienstleistung zur Entlastung der Kapitalbelastung | +1.9% | Global mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nationale Programme für intelligente Krankenhäuser | +1.1% | Kernregion Asien-Pazifik, Expansion im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Pflegepersonalmangel und alternde Bevölkerung

Berufsregister berichten, dass zwischen 2022 und 2024 138.000 Pflegekräfte aus der Belegschaft der Vereinigten Staaten ausgeschieden sind, und Umfragedaten zeigen, dass fast 40 % der verbleibenden Pflegekräfte beabsichtigen, die Praxis bis 2029 zu verlassen[1]Quelle: Nationaler Rat der staatlichen Pflegeaufsichtsbehörden, „Pflegepersonal-Umfrage 2024”, ncsbn.org . Gleichzeitig übersteigt die Zahl der Menschen ab 65 Jahren in vielen OECD-Ländern die Zahl der Kinder unter fünf Jahren, was die Kapazitäten der Langzeitpflege belastet. Taiwans Nurabot-Pilotprojekt erzielte eine 30-prozentige Reduzierung der Pflegearbeitsbelastung bei gleichzeitiger Aufrechterhaltung der Medikamentengenauigkeit und demonstrierte damit, dass Robotik Personalengpässe ohne Qualitätseinbußen in der Pflege beheben kann. Die Amerikanische Krankenhausvereinigung prognostiziert bis 2028 einen Mangel von 73.000 Pflegeassistenten, was den wirtschaftlichen Fall für robotische Ergänzung stärkt[2]Quelle: Amerikanische Krankenhausvereinigung, „Personalprognosen 2025”, aha.org . Gesundheitssysteme beschleunigen daher ihre Beschaffungspläne als wesentlichen Hebel zur Stabilisierung der Belegschaft.

Druck zur Infektionskontrolle für berührungslose Pflegeerbringung

Ultraviolett-C- und Wasserstoffperoxid-Vernebelungsroboter erzielen heute eine 93-prozentige Reduzierung der Keimzahl in Isolierstationen und senken damit das Risiko von im Krankenhaus erworbenen Infektionen und reduzieren den manuellen Reinigungsaufwand. Telepräsenz-Pflegeroboter ermöglichen es Klinikern, Vitalzeichen zu überprüfen und auf Ruflichter zu reagieren, ohne Zimmer zu betreten – eine Praxis, die persönliche Schutzausrüstung schont und die Exposition gegenüber Krankheitserregern begrenzt. Chinas Agent Hospital berichtet, dass KI-Ärzte 10.000 virtuelle Patienten pro Woche mit einer diagnostischen Genauigkeit von 93,06 % behandeln, was die klinische Machbarkeit berührungsfreier Arbeitsabläufe unterstreicht. Infektionskontrollausschüsse betrachten robotische Boten und Medikamentenkuriere zunehmend als dauerhafte Infrastruktur und nicht als Notfallmaßnahmen, da die Maschinen das Personal schützen und gleichzeitig einen hohen Durchsatz aufrechterhalten.

Durchbrüche bei KI-gesteuerter Autonomie und Navigation

Am Rand eingesetzte faltende neuronale Netze fusionieren heute Lidar-, Video- und Inertialdaten, um Robotern zu helfen, dynamische Hindernisse zu vermeiden und strenge Geschwindigkeitsbegrenzungen in Korridoren einzuhalten. Children's Healthcare of Atlanta installierte Ende 2024 90 solcher Einheiten; die Flotte reduzierte die Laufwege der Pflegekräfte um 30 % und verkürzte die Reaktionszeiten auf Apothekenrufe. Zweiarmige Pflegeroboter, die auf der Grundlage von Sprachmodell-Reasoning arbeiten, verzeichnen 87 % weniger Aufgabenfehler als Einzelagenten-Designs. Da die Software drahtlos aktualisiert werden kann, erhalten Krankenhäuser schrittweise Leistungsverbesserungen, ohne Hardware austauschen zu müssen, was die Lebensdauer der Anlagen weiter verlängert.

Fokus der Krankenhäuser auf die Reduzierung von Muskel-Skelett-Verletzungen bei Pflegepersonal

In den Vereinigten Staaten sind Muskel-Skelett-Erkrankungen für fast die Hälfte aller gemeldeten Pflegeverletzungen verantwortlich, wobei die Patientenhandhabung für ein Viertel der Entschädigungsansprüche verantwortlich ist. Klinische Studien zeigen, dass kollaborative Heberoboter die maximalen Lendenwirbelsäulenkräfte um 51 % reduzieren und die Rumpfrotation bei Transfers um 87 % verringern. Das Stanford University Medical Center sparte über fünf Jahre 2,2 Millionen USD ein, nachdem es eine Strategie für sicheres Heben eingeführt hatte, die auf robotisch unterstützten Geräten basiert. Solche konkreten finanziellen Vorteile überzeugen Finanzabteilungen, Mittel auch in angespannten Budgetphasen freizugeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und unsicherer ROI | -2.7% | Global mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patientensicherheits- und regulatorische Hürden | -1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Widerstand von Gewerkschaften und Personal gegen Automatisierung | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen bei vernetzten Robotern | -0.9% | Global mit erhöhter Besorgnis in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und unsicherer ROI

Obwohl sich Servicemodelle verbreiten, kaufen viele große Gesundheitsnetzwerke Roboter noch direkt, was bei integrierten Flotten mehrere Millionen Dollar kosten kann. Eine Studie über intravenöse Zubereitungsroboter ergab anfängliche Kapitalaufwendungen von über 500.000 USD, was Organisationen mit geringen Margen vor Herausforderungen stellt frontiersin.org. Finanzvorstände verlangen eine rigorose Amortisationsmodellierung, die indirekte Vorteile wie weniger Rückenverletzungen und verbesserte Mitarbeiterbindung einschließt. Da peer-reviewte Kosten-Nutzen-Analysen noch selten sind, verschieben einige Vorstände Kaufentscheidungen, was die Einführung in budgetbeschränkten Systemen verlangsamt, insbesondere in einkommensschwächeren Volkswirtschaften.

Patientensicherheits- und regulatorische Zulassungshürden

Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten klassifiziert medizinische Roboter nun in sechs Autonomiestufen und verlangt detaillierte Cybersicherheitspläne als Teil der Vorabmarktzulassungsanträge. Die Medizinprodukteverordnung Europas erfordert eine noch umfassendere Marktüberwachung nach der Zulassung, was die Markteinführungszeit verlängert und die Compliance-Ausgaben erhöht. Entwickler müssen maschinelle Lernaktualisierungen kontinuierlich validieren, und jeder Wechsel von Stufe 2 (unterstützend) zu Stufe 3 (teilautonome) kann einen neuen Zertifizierungszyklus auslösen. Kleinere Start-ups sehen sich mit hohem regulatorischem Aufwand konfrontiert, was die Marktmacht bei gut kapitalisierten etablierten Unternehmen konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Einheiten bauen Führung aus, während humanoide Roboter beschleunigen

Mobile robotische Pflegeassistenten erzielten im Jahr 2025 einen Anteil von 38,12 % am Markt für robotische Pflegeassistenten, da sie durch Stationen gleiten und Wäsche, Medikamente und Laborproben transportieren, während sie nahtlos mit Aufzügen und automatischen Türen interagieren. Die Cleveland Clinic betreibt 81 autonome Fahrzeuge, die jeweils 600 lineare Kilometer pro Monat zurücklegen und eine dokumentierte Amortisationszeit von zwei Jahren untermauern. Stationäre Ausgaberoboter bleiben in Zubereitungsapotheken unverzichtbar, obwohl ihr adressierbarer Pool enger ist. Telepräsenz-Pflegeeinheiten erlangten während der COVID-19-Hochphasen Aufmerksamkeit und erweisen sich weiterhin als wertvoll in der ländlichen Versorgung. Humanoide Sozialroboter, die 2024 nur 8 % der Lieferungen ausmachten, werden voraussichtlich eine CAGR von 15,88 % verzeichnen, da alternde Gesellschaften den Wert von Gesprächsunterstützung und emotionalem Engagement erkennen. Exoskelett-Unterstützungsroboter, die an Pflegekräfte angebracht werden, reduzieren die Wirbelsäulenkompression beim Heben und Transferieren und positionieren sich als ergonomische Ergänzung zu mobilen Trägern.

Humanoide Plattformen der zweiten Generation integrieren natürlichsprachlichen Dialog, verfeinerte motorische Geschicklichkeit und cloudbasierte Wissensdatenbanken. Wenn diese Entwicklung eintritt, wird sie die Marktgröße für robotische Pflegeassistenten im Bereich humanoider Designs weit schneller steigern als andere Untertypen. Anbieter bündeln bereits Emotionserkennungsanalysen, die es den Maschinen ermöglichen, Ton und Gesten anzupassen und damit das Vertrauen und die Akzeptanz der Patienten zu verbessern.

Nach Anwendung: Transferaufgaben dominieren weiterhin, aber Medikamentenautomatisierung wächst schnell

Patientenheben und -transfer blieb der größte Einzelanwendungsfall mit einem Anteil von 41,78 % an der Marktgröße für robotische Pflegeassistenten im Jahr 2025, da Vorschriften zur sicheren Handhabung Krankenhäuser dazu zwingen, körperlich anspruchsvolle Bewegungen zu mechanisieren. Eine multizentrische Studie zeigte, dass kollaborative Heberoboter Ausfallzeitverletzungen innerhalb eines Jahres um 63 % reduzierten. Dennoch ist Medikamentenlieferung und -management das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 16,45 %, da Apothekenabteilungen durchgängige Arbeitsabläufe digitalisieren, um Fehler zu reduzieren und strengere Prüfstandards zu erfüllen. Integrierte Wagen authentifizieren Personal jetzt per RFID, protokollieren Übergaben und laden Temperaturprotokolle in Echtzeit hoch. Klinische Überwachungs- und Rundgangsroboter kombinieren Vitalzeichensensoren mit Videobewertung, sodass Spezialisten mehrere Patienten überprüfen können, ohne Kommandozentren zu verlassen. Desinfektionsroboter, die gepulstes UV oder elektrostatische Sprüher einsetzen, haben sich von Pandemiemaßnahmen zu routinemäßigen Infektionspräventionsanlagen entwickelt. Rehabilitationsunterstützungsroboter liefern personalisierte Übungsprogramme, während Begleiteinheiten für ältere Menschen Einsamkeit und kognitivem Abbau in Langzeitpflegeeinrichtungen entgegenwirken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,21 % am Umsatz, was die ausgereifte Gesundheitsinfrastruktur, robuste Medicare- und private Kostenträgererstattungen für Technologie-Upgrades sowie einen proaktiven regulatorischen Fahrplan widerspiegelt. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten veröffentlichte im Dezember 2024 detaillierte Leitlinien zur Gerätecybersicherheit, was Klarheit schuf und die Beschaffungszyklen für vernetzte Roboter beschleunigte. Große integrierte Liefernetzwerke wie Mayo Clinic und Kaiser Permanente verhandeln standortübergreifende Rahmenvereinbarungen, die Service-Level-Garantien in Lieferantenverträge einbetten und die Einführung in der gesamten Region weiter standardisieren.

Asien-Pazifik stellt das dynamischste Umfeld mit einer prognostizierten CAGR von 18,2 % dar. Chinas „Trinity”-Konzept für intelligente Krankenhäuser knüpft die Förderfähigkeit an nachweisbare Automatisierungsmeilensteine und reserviert damit effektiv Budgets für Einsätze im Markt für robotische Pflegeassistenten. Das taiwanesische Gesundheitsministerium genehmigte Erstattungen für KI-gestützte Pflegeroboter, nachdem Nurabot-Pilotprojekte die Überstunden der Pflegekräfte um ein Drittel reduzierten. Japan, das das weltweit höchste Medianalter aufweist, leitet öffentliche Zuschüsse an Konsortien für Altenpflegeroboter, um drohende Pflegepersonalmangel zu mildern, während Südkorea Robotikmodule in Pflegelehrpläne integriert, um die Akzeptanz an der Front zu beschleunigen.

Europa verzeichnet eine stetige Expansion, da Einrichtungen ergonomische Sicherheitsgewinne und die Einhaltung strenger Arbeitnehmerschutzrichtlinien anstreben. Die deutschen Bundesländer finanzieren Pilotprojekte, die Daten aus Universitätskliniken bündeln, um Workflow-Algorithmen zu verfeinern. Skandinavische Länder, in denen die Gewerkschaftsbeteiligung hoch ist, betonen Co-Design und ermöglichen es Pflegekräften, Roboteraufgabenlisten zu konfigurieren, was die Einführung verbessert. Obwohl europäische Beschaffungszyklen aufgrund zentraler Ausschreibungsregeln langsamer sein können, steigt die kumulierte installierte Basis, da nach Erreichen der Compliance die Einführung in mehreren Krankenhäusern mit weniger technischen Anpassungen voranschreitet.

Wettbewerbslandschaft

Der Markt für robotische Pflegeassistenten ist mäßig konzentriert. Zu den führenden Akteuren gehören Stryker, Intuitive Surgical, Panasonic, SoftBank Robotics und Diligent Robotics. Stryker vertiefte seinen Software-Stack durch eine Akquisition im August 2024 und brachte virtuelle Pflegealgorithmen unter dasselbe Dach wie seine Mako-Robotikplattform. Intuitive Surgical, besser bekannt für Operationssaalrobotik, nutzt seine installierte Basis von 8.606 Einheiten, um perioperative Logistikroboter für den Transport von Instrumenten und Wäsche zu verkaufen. Panasonic setzt autonome Wagen in japanischen Krankenhäusern ein und bündelt energiesparende Batterien, um Ausfallzeiten zu reduzieren.

Diligent Robotics setzt auf ein reines Robotik-als-Dienstleistung-Modell. Seine Moxi-Einheiten planen Einsätze über Cloud-Dashboards, sodass Pflegemanager Aufgaben ohne IT-Tickets neu priorisieren können. SoftBank Robotics wechselte vom Verbraucher- in den Gesundheitsbereich und entwickelte Pepper für mehrsprachige Altenpflegegespräche weiter. Kleinere europäische Unternehmen konzentrieren sich auf spezialisierte Nischen, beispielsweise Exoskelette für Transferhebungen und UV-C-Desinfektionsroboter, die neue IEC 80601-2-77-Standards erfüllen ul.com. In der gesamten Branche gewinnen Anbieter, die messbaren ROI nachweisen, Cybersicherheitsgarantien anbieten und sich in APIs für elektronische Patientenakten integrieren, mehrjährige Ausschreibungen.

Marktführer im Bereich robotische Pflegeassistenten

Diligent Robotics

Panasonic

Fraunhofer IPA

Aethon

PARO Robots U.S., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Foxconn stellte Nurabot vor, einen KI-gestützten kollaborativen Pflegeroboter, der in Versuchen die Pflegearbeitsbelastung im Taichung Veterans General Hospital um 30 % reduzierte

- Oktober 2024: Die Lebensmittel- und Arzneimittelbehörde veröffentlichte aktualisierte Leitlinien zur Gerätecybersicherheit, die Sicherheitspläne für alle vernetzten medizinischen Roboter vorschreiben und Fristen für die Meldung von Schwachstellen festlegen

Berichtsumfang des globalen Marktes für robotische Pflegeassistenten

Gemäß dem Berichtsumfang werden robotische Pflegekräfte für verschiedene Aktivitäten eingesetzt, wie die Unterstützung von behinderten, schwerkranken Patienten und älteren Menschen bei der Durchführung ihrer täglichen Aufgaben sowie die Interaktion mit und Überwachung von Patienten.

Der Markt für robotische Pflegeassistenten ist nach Produkttyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Unabhängigkeitsunterstützungsroboter, Roboter für tägliche Pflege und Transport sowie andere Produkttypen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Seniorenpflegeeinrichtungen, häusliche Pflegeumgebungen und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Mobile robotische Pflegeassistenten |

| Stationäre robotische Pflegeassistenten |

| Telepräsenz-Pflegeroboter |

| Humanoide Sozialroboter |

| Exoskelett-Unterstützungsroboter |

| Patientenheben und -transfer |

| Medikamentenlieferung und -management |

| Klinische Überwachung und Rundgänge |

| Desinfektion und Hygiene |

| Rehabilitationsunterstützung |

| Begleitung älterer Menschen |

| Krankenhäuser |

| Langzeitpflegeeinrichtungen |

| Häusliche Pflegeumgebungen |

| Ambulante chirurgische Zentren |

| Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Mobile robotische Pflegeassistenten | |

| Stationäre robotische Pflegeassistenten | ||

| Telepräsenz-Pflegeroboter | ||

| Humanoide Sozialroboter | ||

| Exoskelett-Unterstützungsroboter | ||

| Nach Anwendung (Wert) | Patientenheben und -transfer | |

| Medikamentenlieferung und -management | ||

| Klinische Überwachung und Rundgänge | ||

| Desinfektion und Hygiene | ||

| Rehabilitationsunterstützung | ||

| Begleitung älterer Menschen | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Langzeitpflegeeinrichtungen | ||

| Häusliche Pflegeumgebungen | ||

| Ambulante chirurgische Zentren | ||

| Rehabilitationszentren | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für robotische Pflegeassistenten?

Der Markt für robotische Pflegeassistenten erzielte im Jahr 2026 einen Umsatz von 1,61 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,32 Milliarden USD erreichen.

Welches Produktsegment führt den Markt für robotische Pflegeassistenten an?

Mobile robotische Pflegeassistenten führten im Jahr 2025 mit einem Umsatzanteil von 38,12 %, was ihre Vielseitigkeit in der Krankenhauslogistik widerspiegelt.

Welche Anwendung wächst am schnellsten im Markt für robotische Pflegeassistenten?

Medikamentenlieferung und -management wird voraussichtlich bis 2031 mit einer CAGR von 16,45 % wachsen, da Krankenhäuser fehlerfreie pharmazeutische Arbeitsabläufe anstreben.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich geförderte Programme für intelligente Krankenhäuser, rasche Bevölkerungsalterung und konzentrierte Investitionen in die Gesundheitsautomatisierung treiben eine CAGR von 18,2 % in Asien-Pazifik an.

Wie rechtfertigen Krankenhäuser die Kosten für robotische Pflegeassistenten?

Einrichtungen berichten von reduzierten Hebeunfällen, kürzeren Laufwegen für Pflegekräfte und Amortisationszeiten von zwei Jahren, was die Wirtschaftlichkeit auch bei knappen Budgets attraktiv macht.

Seite zuletzt aktualisiert am: