Marktgröße und Marktanteil für Rufanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rufanlagen von Mordor Intelligence

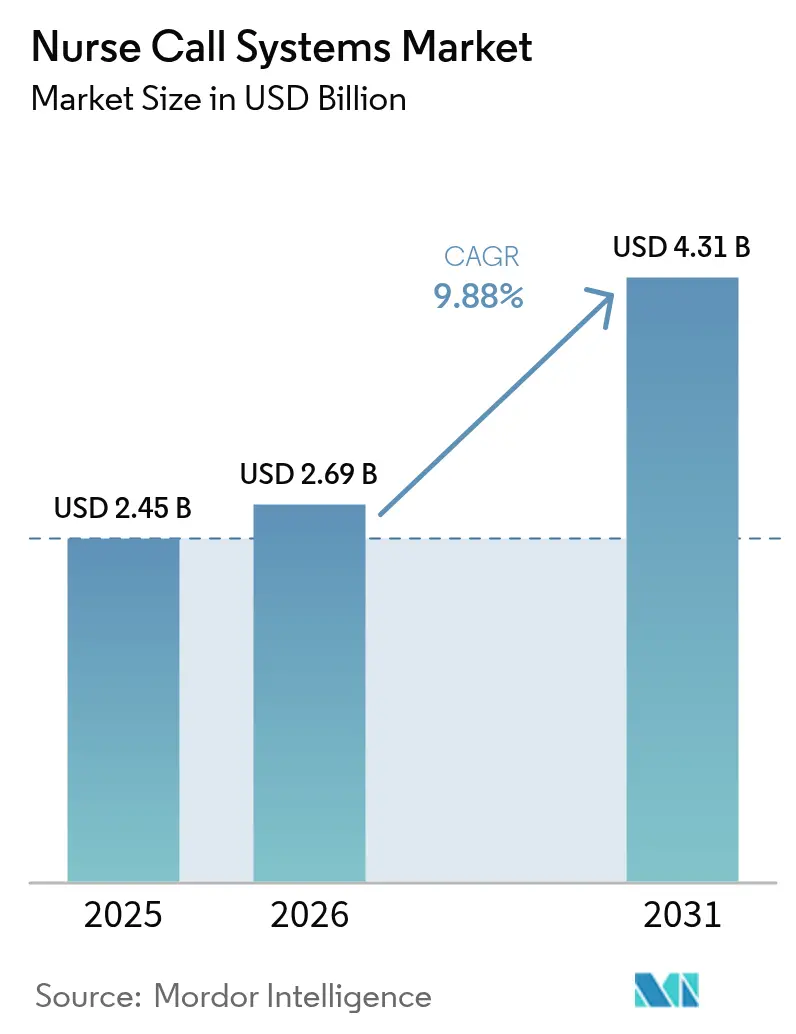

Die Marktgröße für Rufanlagen soll von 2,45 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,88 % über 2026–2031 4,31 Milliarden USD erreichen.

Die steigende Lebenserwartung hat die Bevölkerungsgruppe der über 65-Jährigen vergrößert und Krankenhäuser dazu veranlasst, automatisierte Alarmweiterleitungssysteme einzuführen. Dies ermöglicht dem Pflegepersonal, seine Zeit für komplexere und kritischere Aufgaben einzusetzen. Gesundheitsdienstleister übernehmen zudem Software-als-Dienst-Modelle (SaaS), die Ausgaben von Investitionsbudgets auf Betriebsbudgets verlagern – eine Struktur, die Krankenhaus-Finanzvorstände genehmigen können, ohne bedeutende Anleiheemissionen zu erfordern. Unterdessen haben Cybersicherheitsvorfälle, wie der Change-Healthcare-Datenschutzverstoß im Februar 2024, Sicherheitszertifizierungen von optionalen zu obligatorischen Kriterien bei der Lieferantenauswahl erhoben und den Wettbewerb im Markt verschärft. Darüber hinaus treibt der Übergang von Verfahren mit geringem Schweregrad in ambulante und häusliche Pflegeumgebungen die Nachfrage nach kabellosen, cloud-nativen Geräten an, die die Alarmsichtbarkeit über die Krankenhausgrenzen hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

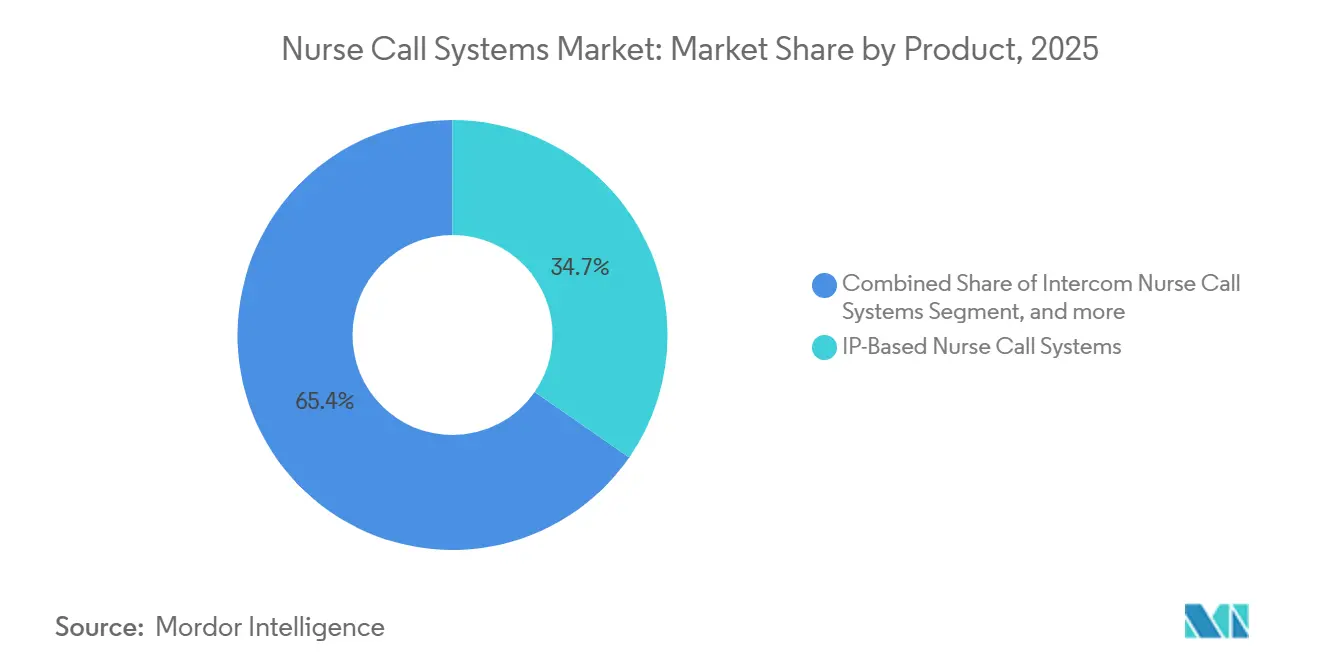

- Nach Produkt führten IP-basierte Rufanlagen mit einem Umsatzanteil von 34,65 % im Jahr 2025, während mobile und cloud-fähige Plattformen bis 2031 mit einer CAGR von 11,54 % expandieren sollen.

- Nach Modalität dominierten kabellose Systeme mit einem Anteil von 62,65 % im Jahr 2025 und sollen mit der höchsten CAGR von 11,67 % über 2026–2031 wachsen.

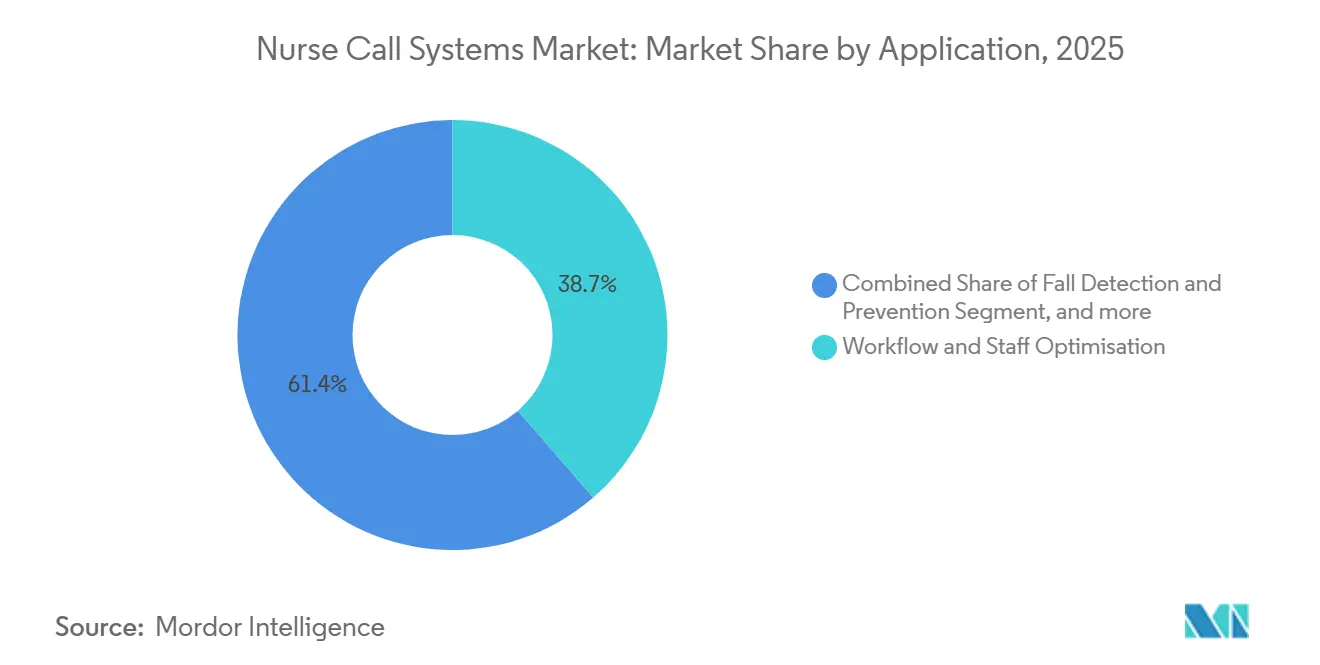

- Nach Anwendung hielten Workflow- und Personaloptimierung 38,65 % der Implementierungen im Jahr 2025, während Lösungen zur Sturzerkennung und -prävention bis 2031 mit einer CAGR von 12,12 % wachsen sollen.

- Nach Endnutzer entfielen auf Krankenhäuser und Fachkliniken 48,32 % im Jahr 2025, während häusliche Gesundheitsversorgungsumgebungen die höchste CAGR von 12,65 % im Zeitraum 2026–2031 verzeichnen sollen.

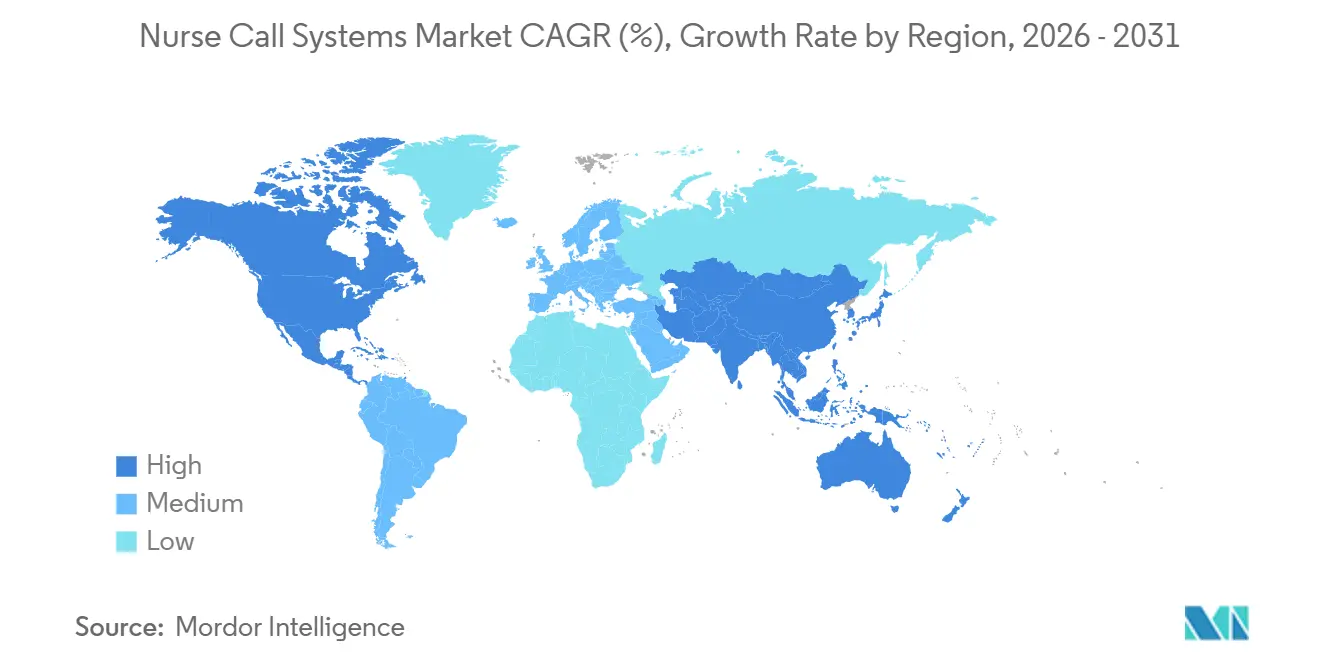

- Nach Geografie erfasste Nordamerika 41,43 % des globalen Umsatzes im Jahr 2025, aber der Asien-Pazifik-Raum soll mit einer CAGR von 10,43 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rufanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten | +2.3% | Global, akut in Japan und Westeuropa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Digitalisierung von Krankenhäusern und Ausgaben für intelligente Infrastruktur | +2.8% | Nordamerika, EU, Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Patientensicherheit und schnelle Reaktionskennzahlen | +1.9% | USA, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Rufanlagen mit einheitlichen klinischen Kommunikationsplattformen | +2.1% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau von häuslicher Gesundheitsversorgung und Ökosystemen zur Fernüberwachung von Patienten | +1.5% | Nordamerika, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Übergang von Investitionsausgaben zu abonnementbasierten Modellen für Rufanlagen als Dienst | +1.4% | Global, insbesondere bei mittelgroßen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten

Die Zahl der Menschen ab 60 Jahren wird sich bis 2050 auf 2,1 Milliarden verdoppeln, wobei 80 % in Ländern mit niedrigem und mittlerem Einkommen leben werden, wo die Bettenkapazität gering bleibt. Japan sieht sich trotz Lohnerhöhungen bereits einem prognostizierten Pflegemangel von 270.000 bis 2025 gegenüber, was Krankenhäuser dazu veranlasst, sensorbasierte Rufsysteme einzusetzen, die Alarme automatisch priorisieren. Multimorbidität belastet zudem veraltete Hardware zusätzlich: Patienten mit drei oder mehr chronischen Erkrankungen lösen 4,2-mal mehr Rufknopfaktivierungen aus als allgemeine medizinisch-chirurgische Stationen. Medicare bestraft nun Krankenhäuser im schlechtesten Quartil bei Stürzen, was die Nachfrage nach prädiktiven Sturzerkennungsmodulen intensiviert. Anbieter, die Beschleunigungsmesserdaten von tragbaren Anhängern integrieren, können bis zu 30 Sekunden vor einem Vorfall präventive Alarme ausgeben und so die mit wertbasiertem Einkauf verbundenen Margen schützen.

Beschleunigte Digitalisierung von Krankenhäusern und Ausgaben für intelligente Infrastruktur

Die IT-Budgets von US-Krankenhäusern stiegen von 2019 bis 2023 um 18,3 % pro Jahr und verdoppelten die Ausgaben für vernetzte Infrastruktur auf 12,8 Milliarden USD im Jahr 2024[1]Healthcare Financial Management Association, „Trends bei den Ausgaben für vernetzte Infrastruktur”, hfma.org. EHR-Anbieter verlangen nun FHIR-konforme Alarmweiterleitung, was Erneuerungszyklen um zwei bis drei Jahre vorverlagert. Ein Standort mit 400 Betten, der Rufanlagen mit RTLS vereinheitlichte, reduzierte die durchschnittlichen Reaktionszeiten von 4,2 auf 1,8 Minuten, was 12.000 zurückgewonnene Pflegestunden und 1,4 Millionen USD an vermiedenen Überstunden bedeutete. Das Kapital für vollständige IP-Infrastrukturen reicht jedoch noch immer von 500.000 bis 2 Millionen USD, was viele ländliche Krankenhäuser zu kabellosen Erweiterungen oder Fünfjahres-Abonnementverträgen zu Preisen von 8–15 USD pro Bett und Monat drängt.

Regulatorischer Druck für Patientensicherheit und schnelle Reaktionskennzahlen

Das Ziel NPG.01.05.01 der Joint Commission verpflichtet akkreditierte Krankenhäuser, Reaktionszeiten alle zwei Jahre zu prüfen und etwaige Verstöße zu beheben[2]Joint Commission, „Nationales Patientensicherheitsziel NPG.01.05.01”, jointcommission.org. CMS fügt finanzielle Konsequenzen hinzu: Einrichtungen im schlechtesten Sicherheitsquartil verlieren bis zu 1 % der Medicare-Erstattungen. Australiens EQuIP-Aktualisierung von 2025 schreibt ebenfalls Echtzeit-Warteschlangentransparenz vor, was die Einführung von RTLS-integrierten Dashboards fördert. Die Einhaltung von IEC 60601-1-8 und ISO 13485 hat sich von einer Beschaffungspräferenz zu einer verbindlichen Anforderung gewandelt und den Anbieterkreis auf Unternehmen mit ausgereiften Qualitätssystemen reduziert.

Konvergenz von Rufanlagen mit einheitlichen klinischen Kommunikationsplattformen

Ascoms Telligence 7 und vergleichbare Suiten bündeln Alarme von Pumpen, Beatmungsgeräten und EHR-Workflows in einer einzigen mobilen Oberfläche und reduzieren Unterbrechungen um 28 % pro Schicht. Jedoch hatten weniger als 40 % der US-Krankenhäuser bis 2025 einen nahtlosen FHIR-Datenaustausch erreicht, und proprietäre Middleware kann 50.000–150.000 USD pro Integration kosten. Das TEFCA-Rahmenwerk des ONC sollte den Austausch vereinfachen, aber die meisten Anbieter von Rufanlagen haben noch keine konformen APIs bereitgestellt und verweisen auf begrenzte Erstattungsanreize.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für IP-Umstellungen in Altanlagen | -1.6% | Ländliche Zentren in den USA, öffentliche Krankenhäuser in der EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Datenintegrationsprobleme zwischen Anbietersystemen | -1.2% | Globale Krankenhäuser mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz-Compliance | -1.4% | Global, verstärkt in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel, der die effektive Nutzung erweiterter Funktionen einschränkt | -1.0% | USA, Japan, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für IP-Umstellungen in Altanlagen

Die Nachrüstung eines Krankenhauses mit 300 Betten kostet 1,2–1,8 Millionen USD und kann Stationen bis zu neun Monate lang beeinträchtigen[3]American Hospital Association, „Finanzielle Belastungen ländlicher Krankenhäuser”, aha.org. Die Margen ländlicher US-Krankenhäuser liegen im Durchschnitt unter 2 %, was vollständige Migrationen ohne Zuschüsse oder Anleihenfinanzierung unrealistisch macht. Europäische öffentliche Einrichtungen sehen sich mit Budgetniveaus konfrontiert, die noch immer 8–12 % unter dem Niveau vor der Pandemie liegen, was die Lebensdauer von kabelgebundenen Systemen aus den 1990er Jahren verlängert. Batteriebetriebene kabellose Erweiterungen senken die Gesamtkosten auf 300.000–500.000 USD für einen Standort mit 200 Betten, opfern jedoch die tiefe EHR- und RTLS-Integration. Abonnementpreise erleichtern Investitionsausgaben, stoßen jedoch auf Widerstand bei Finanzteams, die abschreibungsfähige Vermögenswerte bevorzugen.

Interoperabilitäts- und Datenintegrationsprobleme zwischen Anbietersystemen

Krankenhäuser zahlen häufig 50.000–150.000 USD pro benutzerdefinierter API zuzüglich 15–20 % jährlicher Wartungskosten – eine Belastung, die 62 % der IT-Führungskräfte als das größte Hindernis für einheitliche Kommunikation nennen. Nur sechs von 22 großen Anbietern hatten bis 2025 FHIR-konforme APIs veröffentlicht, die in der Regel auf die Alarmweiterleitung beschränkt waren und nicht die für Joint-Commission-Audits erforderlichen Workflow-Analysen abdeckten. Die Lücke erstreckt sich auch auf die Cybersicherheitshärtung: Vernetzte Rufanlagengeräte vergrößern die Angriffsfläche, und jeder Verstoß kostet Anbieter nun durchschnittlich 4,35 Millionen USD für Behebung und Bußgelder.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Cloud-Plattformen überholen IP-Infrastruktur

Cloud-fähige Suiten wachsen mit einer CAGR von 11,54 % und sind auf dem Weg, bis 2031 im Markt für Rufanlagen 1,6 Milliarden USD zu überschreiten. IP-basierte Systeme machten 2025 noch 34,65 % des Umsatzes aus, da sie Alarme in RTLS-Ausweise und EHR-Workflows einbetten, aber die Einführung bleibt auf akademische medizinische Zentren konzentriert. Grundlegende audiovisuelle Hardware bleibt in der Langzeitpflege bestehen, wo Medicaid-Sätze hinter privaten Zahlungen zurückbleiben. Gegensprechanlagen bedienen Verhaltenseinheiten, die mobile Geräte einschränken.

Krankenhäuser, die Investitionsausgabengrenzen und Integrationsanforderungen in Einklang bringen, wechseln zu hybriden Modellen: Lokale Server verwalten die Echtzeit-Weiterleitung, während Analysen in der Cloud verbleiben. Ascoms Telligence 7 repräsentiert diesen Mittelweg, während TekTones Tek-CARE300III kabellose Knöpfe auf vorhandene Kabel aufsetzt und dabei ein Drittel der Kosten einer vollständigen IP-Migration verursacht. Die Abonnementdurchdringung, die noch unter 20 % liegt, sollte sich beschleunigen, da sich Finanzteams an die Behandlung als Betriebsausgaben gewöhnen und Anbieter eine geringere Abwanderung nachweisen.

Nach Modalität: Dominanz kabelloser Systeme spiegelt Nachrüstungsökonomie wider

Kabellose Plattformen machten 2025 62,65 % des Umsatzes aus und werden mit einer CAGR von 11,67 % wachsen. Nachrüstungsgeschwindigkeit und die Vermeidung von Netzwerkverkabelungen machen sie zur Standardlösung für alternde Einrichtungen und ambulante Operationszentren. Die Batterielogistik fügt jedoch 18.000 USD und 600 Pflegestunden pro Jahr für ein typisches Krankenhaus mit 300 Betten hinzu – Kosten, die kabelgebundene PoE-Installationen vermeiden.

Cybersicherheit hat in der Entscheidungsmatrix an Bedeutung gewonnen: Das Change-Healthcare-Ereignis von 2024 verdeutlichte, wie ungesicherte IoT-Knoten das Risikoexposure erhöhen können. Anbieter werben nun mit AES-256-Verschlüsselung und SOC-2-Typ-II-Attestierungen als Mindestanforderungen, was die Entwicklungskosten erhöht, die kleinere Marktteilnehmer nur schwer absorbieren können. Kabellos ermöglicht auch die häusliche Überwachung, die von Medicare Advantage mit 50–65 USD pro Patient und Monat erstattet wird, und erschließt so einen angrenzenden Umsatzstrom.

Nach Anwendung: Sturzerkennung steigt aufgrund von Haftungsdruck

Module zur Sturzprävention werden bis 2031 mit einer CAGR von 12,12 % wachsen, begünstigt durch CMS-Strafen, die bei schlechten Leistungsträgern 1 % der Erstattungen kürzen. Die Workflow-Optimierung hielt 2025 einen Implementierungsanteil von 38,65 %, aber Krankenhäuser betrachten Analysen zunehmend als Schlüsselmerkmal für Personalmodelle und nicht als Premium-Zusatz.

Jeder verletzungsbedingte Sturz fügt 14.000 USD an Kosten und 6,9 Tage zur Verweildauer hinzu, was prädiktive Algorithmen finanziell attraktiv macht. Auf maschinellem Lernen basierende Kombinationen aus Beschleunigungsmesser-, Gyroskop- und Druckdaten haben Falsch-Positiv-Raten unter 8 % gesenkt und so Alarmmüdigkeit gemindert. Datenschutzvorschriften, wie die CMIA-Aktualisierung Kaliforniens von 2024, erfordern nun eine ausdrückliche Einwilligung zur Standortverfolgung, was zusätzlichen Verwaltungsaufwand schafft, das Wachstum jedoch nicht aufhält.

Nach Endnutzer: Häusliche Gesundheitsversorgung definiert Marktgrenzen neu

Die Nachfrage nach häuslicher Gesundheitsversorgung soll um 12,65 % pro Jahr wachsen und den Markt für Rufanlagen neu gestalten. Krankenhäuser und Fachkliniken erwirtschafteten 2025 noch 48,32 % des Umsatzes, gestützt durch Joint-Commission-Audits, doch Erstattungsmodelle zahlen nun für Fernüberwachung gemäß CPT 99453–58.

Langzeitpflegeeinrichtungen sehen sich neuen CMS-Mindestpersonalvorgaben von 3,48 Stunden pro Bewohner täglich gegenüber, was den Kauf von Workflow-Dashboards beschleunigt, die Reaktionszeiten dokumentieren. Anbieter, die stationäre und häusliche Geräte verknüpfen, wie Baxters Voalte, ermöglichen es Gesundheitssystemen, Bevölkerungsgruppen ganzheitlich zu verwalten, Cross-Selling-Vorteile aufzubauen und gleichzeitig die Mindestdatenpflicht gemäß HIPAA zu erfüllen.

Geografische Analyse

Nordamerika lieferte 41,43 % des Umsatzes von 2025, gestützt durch Mandate der Joint Commission und CMS-Strafen. Die laufende Digitalisierung verschafft der Region einen Vorteil als früher Anwender, doch Ersatzzyklen verlangsamen das absolute Wachstum. Der Asien-Pazifik-Raum wird mit einer CAGR von 10,43 % das weltweit schnellste Wachstum verzeichnen, da Chinas Gesundheitsausgaben 2025 1,2 Billionen USD erreichten und Japans Senioren nun 29 % der Bevölkerung ausmachen. Ein Pflegemangel von über 270.000 hat Japan zu einer akuitätsbasierten Triage gedrängt, was fortschrittliche Rufsysteme begünstigt.

Indiens Ayushman-Bharat-Versicherungsprogramm schreibt die Installation funktionsfähiger Rufanlagen in zugelassenen Krankenhäusern vor und schafft eine stetige Grundnachfrage. Australiens EQuIP-Aktualisierung von 2025, die Warteschlangentransparenz vorschreibt, hat sich in RTLS-verknüpfte Upgrades in öffentlichen Krankenhäusern niedergeschlagen.

Europas Expansion hinkt hinterher, da öffentliche Budgets noch immer 8–12 % unter dem Niveau vor der Pandemie liegen. Der Nahe Osten zeigt ein Zwei-Geschwindigkeiten-Muster: Golfstaaten finanzieren intelligente Krankenhäuser als Teil von Diversifizierungsplänen, während das subsaharische Afrika mit begrenztem Kapital kämpft. Südamerika ist ähnlich gespalten; Brasilien hat Rufanlagenabdeckung für SUS-akkreditierte Standorte vorgeschrieben, aber Argentiniens Inflation von 200 % im Jahr 2024 hat die meisten Investitionsausgaben eingefroren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Ascom, Baxter International (Hillrom), Rauland-Borg, Siemens Healthineers und Tunstall – hielten 2025 rund 52 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Rauland-Borgs Responder Enterprise und Siemens' Invision binden Kunden durch proprietäre Middleware und berechnen 50.000–150.000 USD pro Drittanbieter-Connector. Regionale Integratoren wie IndigoCare in Australien und Fujian Huanyutong in China gewinnen in Sekundärstädten Marktanteile, indem sie niedrigere Servicekosten und schnelleren Vor-Ort-Support anbieten.

Die technologische Differenzierung konzentriert sich nun auf prädiktive Analysen und Cybersicherheit. Ascoms Telligence 7 leitet akuitätsbewertete Alarme über LTE-Failover weiter und reduziert so WLAN-Überlastung, während Austco maschinelles Lernen einsetzt, um den Personalbedarf in standortübergreifenden Netzwerken vorherzusagen. Der Wechsel zu Rufanlagen als Dienst im Abonnement zwingt Vertriebsteams, mehrjährige SaaS-Verhandlungen zu beherrschen, was zu Umsatzrealisierungsvolatilität führt, die in öffentlichen Prognosen noch nicht erfasst ist.

Marktführer im Bereich Rufanlagen

Honeywell International Inc.

Ascom

Baxter International

Rauland-Borg Corporation

Jeron Electronic Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: RF Technologies kündigt die Einführung von Enterprise 8.0 mit integrierter kabelgebundener Rufanlagenintegration an, die für die Anpassung an neue Technologien und langfristigen Erfolg in einer sich ständig verändernden Gesundheitslandschaft konzipiert ist.

- Januar 2025: Hippocratic AI sicherte sich 141 Millionen USD in einer Series-B-Finanzierungsrunde, um einen virtuellen Pflegeassistenten zu skalieren, der nicht-klinische Anfragen priorisiert.

- August 2024: Ascom führte Telligence 7 mit erweiterten Workflow-Verknüpfungen und einer verbesserten Benutzeroberfläche ein, die darauf abzielt, die Einarbeitungszeit für Pflegepersonal zu verkürzen.

Berichtsumfang des globalen Marktes für Rufanlagen

Gemäß dem Berichtsumfang sind Rufanlagen Telekommunikationssysteme, die als Kommunikationsmittel dienen und so einen effektiven Informationsaustausch zwischen dem Pflegepersonal und den Patienten innerhalb der Gesundheitseinrichtung ermöglichen.

Der Markt für Rufanlagen ist nach Produkt, Modalität, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Gegensprech-Rufanlagen, grundlegende audiovisuelle Rufanlagen, IP-basierte Rufanlagen sowie digitale und mobile Rufanlagen segmentiert. Nach Modalität ist der Markt in kabellose und kabelgebundene Rufanlagen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Fachkliniken, Langzeitpflegeeinrichtungen und Pflegeheime segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Rufknöpfe |

| Gegensprech-Rufanlagen |

| Grundlegende audiovisuelle Systeme |

| IP-basierte Rufanlagen |

| Mobile und cloud-fähige Plattformen |

| Kabelgebundene Systeme |

| Kabellose Systeme |

| Notfallmedizinische Alarme |

| Workflow- und Personaloptimierung |

| Sturzerkennung und -prävention |

| Wandererkontrolle und Demenzpflege |

| Krankenhäuser und Fachkliniken |

| Langzeitpflegeeinrichtungen |

| Pflegeheime |

| Häusliche Gesundheitsversorgungsumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Rufknöpfe | |

| Gegensprech-Rufanlagen | ||

| Grundlegende audiovisuelle Systeme | ||

| IP-basierte Rufanlagen | ||

| Mobile und cloud-fähige Plattformen | ||

| Nach Modalität | Kabelgebundene Systeme | |

| Kabellose Systeme | ||

| Nach Anwendung | Notfallmedizinische Alarme | |

| Workflow- und Personaloptimierung | ||

| Sturzerkennung und -prävention | ||

| Wandererkontrolle und Demenzpflege | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Langzeitpflegeeinrichtungen | ||

| Pflegeheime | ||

| Häusliche Gesundheitsversorgungsumgebungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz mit Rufanlagenlösungen wachsen?

Der Umsatz soll von 2,69 Milliarden USD im Jahr 2026 auf 4,31 Milliarden USD bis 2031 steigen, was einer CAGR von 9,88 % entspricht.

Welche Modalität führt bei der aktuellen Einführung?

Kabellose Systeme dominierten 2025 mit einem Anteil von 62,65 % dank niedriger Nachrüstungskosten.

Was ist die größte Wachstumschance nach Anwendung?

Sturzerkennungsplattformen sollen bis 2031 jährlich um 12,12 % wachsen, da Krankenhäuser Medicare-Strafen vermeiden wollen.

Warum gewinnen cloud-native Plattformen an Bedeutung?

Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um und lassen sich problemlos in RTLS- und EHR-Workflows integrieren.

Welche Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum soll die höchste CAGR von 10,43 % verzeichnen, unterstützt durch steigende Gesundheitsausgaben in China und die rasche Alterung der Bevölkerung in Japan.

Wie gehen Krankenhäuser mit Cyberrisiken um?

Anbieter verlangen nun SOC-2-Typ-II-Attestierungen und AES-256-Verschlüsselung und veranschlagen durchschnittlich 4,35 Millionen USD pro Datenschutzverstoß für die Behebung.

Seite zuletzt aktualisiert am: