Marktgröße und Marktanteil für Endoskopiegeräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

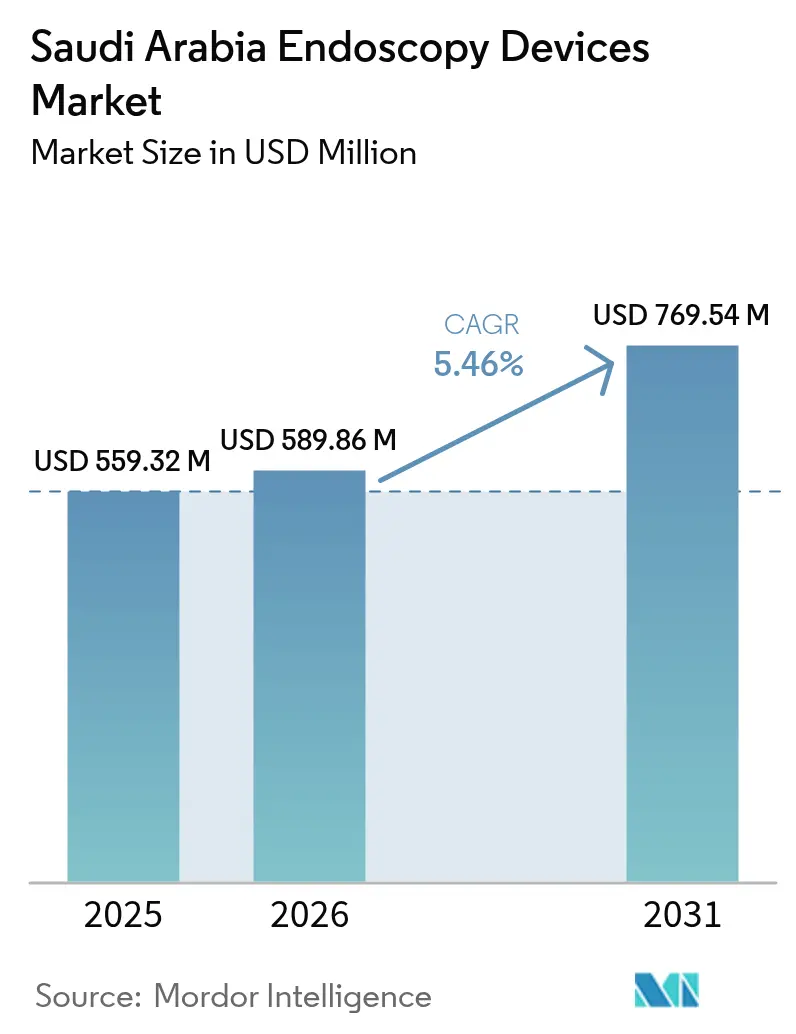

| Marktgröße im Basisjahr (2025) | 559.32 Millionen US-Dollar |

| Marktgröße (2026) | 589.86 Millionen US-Dollar |

| Marktgröße (2031) | 769.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

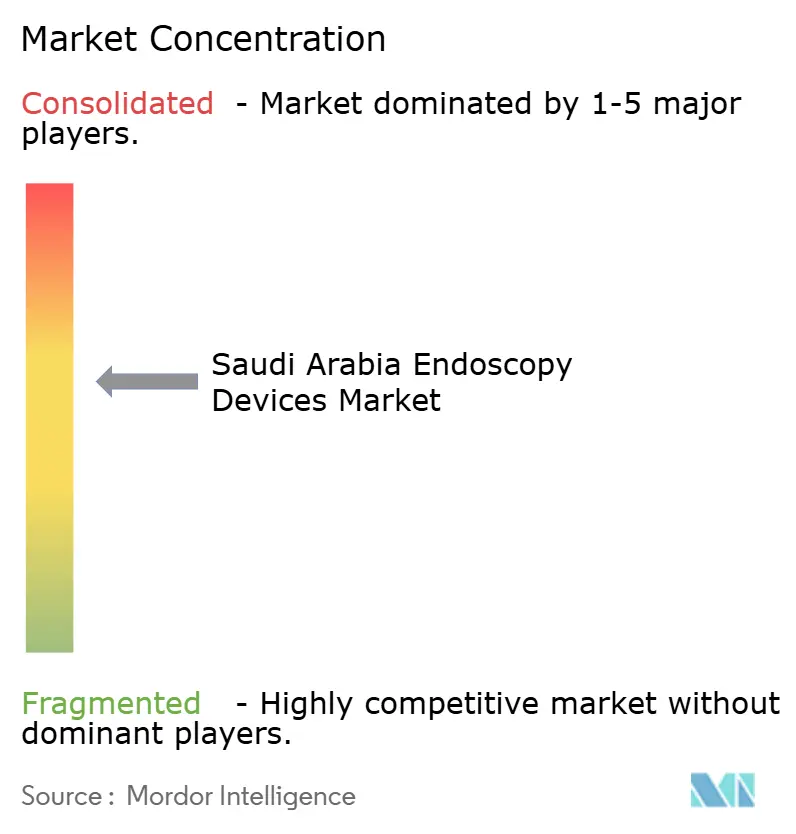

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endoskopiegeräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Saudi-Arabien wurde im Jahr 2025 auf USD 559,32 Millionen bewertet und soll von USD 589,86 Millionen im Jahr 2026 auf USD 769,54 Millionen bis 2031 anwachsen, bei einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Die solide Entwicklung spiegelt die durch Vision 2030 geleitete Modernisierung des Gesundheitswesens, die umfangreiche Beschaffung minimal-invasiver Technologien und das Bestreben des Landes wider, komplexe Eingriffe zu lokalisieren. Nachfragespitzen während der Hadsch- und Umra-Saison, eine steigende Inzidenz gastrointestinaler (GI) Erkrankungen und die rasche Verbreitung KI-gestützter Visualisierungssysteme verstärken das Wachstum. Krankenhausgruppen zentralisieren weiterhin ihre Beschaffung, während private Betreiber und ambulante Operationszentren ihre Bestellungen beschleunigen, da sich die Erstattungswege verbessern. Internationale Anbieter erweitern lokale Schulungszentren und Technologietransfer-Vereinbarungen, um Marktanteile zu sichern, während aufstrebende saudi-arabische Distributoren auf Nischenlücken bei Produkten abzielen.

Wesentliche Erkenntnisse des Berichts

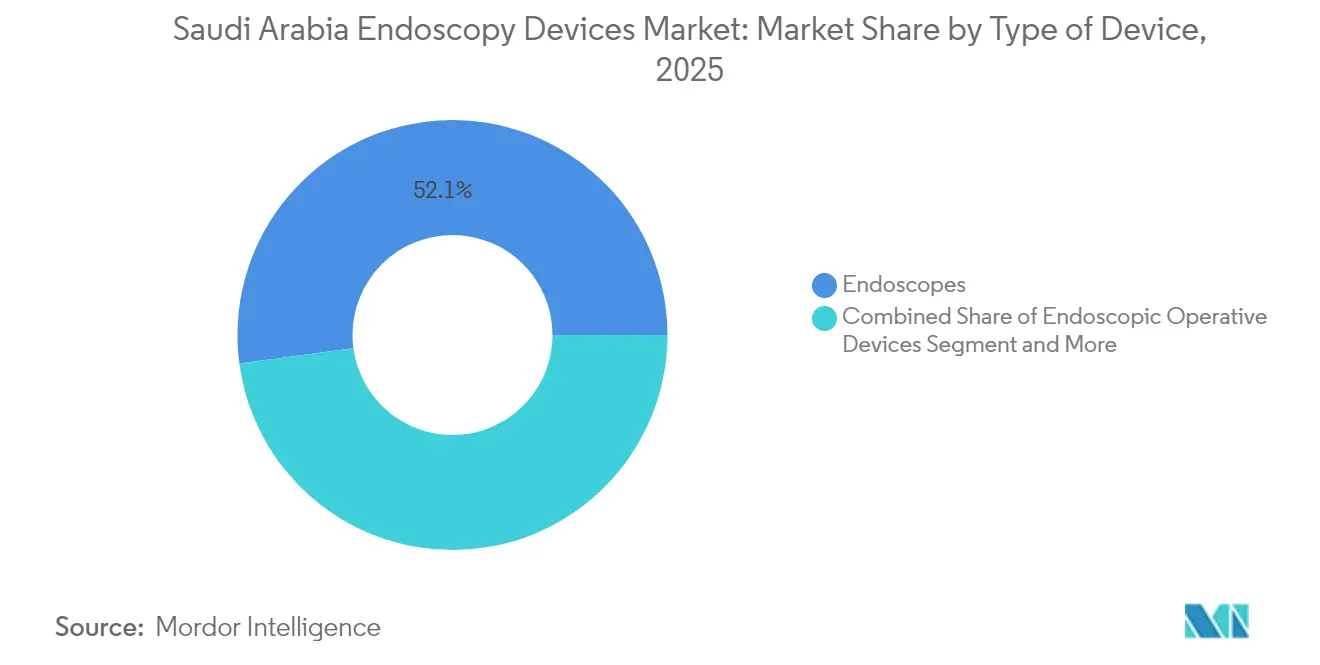

- Nach Gerätetyp hielten Endoskope im Jahr 2025 einen Anteil von 52,12 % am Markt für Endoskopiegeräte in Saudi-Arabien, während Visualisierungsausrüstung bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen wird.

- Nach Anwendung entfiel auf die Gastroenterologie im Jahr 2025 ein Anteil von 39,06 % an der Marktgröße für Endoskopiegeräte in Saudi-Arabien, und die Neurologie wird voraussichtlich bis 2031 mit einer CAGR von 11,24 % zulegen.

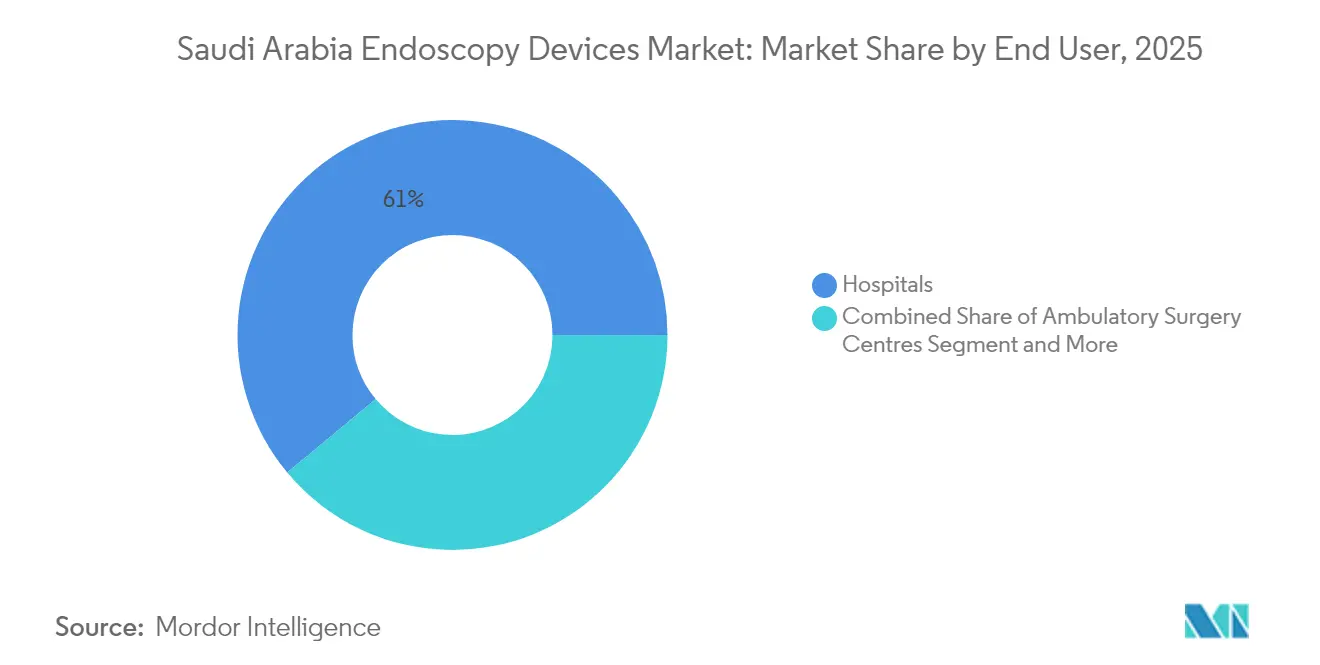

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 61,05 % der Marktgröße für Endoskopiegeräte in Saudi-Arabien, während ambulante Operationszentren im Zeitraum 2026–2031 die schnellste CAGR von 11,63 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in Saudi-Arabien

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für minimal-invasive Eingriffe | +1.2% | Global, mit frühen Zuwächsen in Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von GI-Erkrankungen in Saudi-Arabien | +0.9% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und private Krankenhausinvestitionen | +1.5% | National, mit Schwerpunkt in den Regionen NEOM und Rotes Meer | Mittelfristig (2–4 Jahre) |

| Förderliche Vision-2030-Gesundheitsinitiativen | +1.1% | Nationale Umsetzung mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Pilgrimsbedingter Anstieg der Notfall-Endoskopie-Nachfrage | +0.4% | Regionen Mekka und Medina mit Ausstrahlungseffekten auf Dschidda | Kurzfristig (≤ 2 Jahre) |

| Übernahme KI-gestützter Kapselendoskopie durch Telemedizin-Start-ups | +0.6% | Städtische Zentren, Ausweitung auf entlegene Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für minimal-invasive Eingriffe

Krankenhäuser und private Zentren in Riad und Dschidda bevorzugen zunehmend minimal-invasive Verfahren, da diese die Intensivpflegeaufenthalte verkürzen und die Gesamtbehandlungskosten senken. Robotergestützte Herzprogramme am King Faisal Specialist Hospital reduzierten die durchschnittliche Intensivpflegedauer von 26 auf vier Tage, was Administratoren dazu bewegt, Kapital in die Modernisierung endoskopischer Einheiten umzuleiten[1]King Faisal Specialist Hospital & Research Centre, "KFSH&RC Führt die Globale Gesundheitsrevolution mit KI und Robotik an," kfshrc.edu.sa. Die Installation eines da-Vinci-Systems im August 2025 bei Johns Hopkins Aramco Healthcare signalisiert eine breitere regionale Übernahme. Anbieter müssen die Registrierungsvorschriften der Saudi FDA und die ISO-13485-Anforderungen erfüllen, bevor Systeme geliefert werden dürfen. Da klinische Teams in neuen, von Anbietern betriebenen Akademien praktische Schulungen erhalten, steigen die Eingriffszahlen für robotergestützte und flexible Endoskopie, was stetige Gerätewiederbeschaffungszyklen sichert.

Steigende Prävalenz von GI-Erkrankungen in Saudi-Arabien

Jüngste nationale Studien dokumentieren steigende Raten entzündlicher Darmerkrankungen, kolorektaler Karzinome und gastroösophagealer Refluxerkrankungen bei saudi-arabischen Erwachsenen – Trends, die mit Ernährungsumstellungen und einem zunehmend bewegungsarmen Lebensstil zusammenhängen[2]Saudi-Arabisches Gesundheitsministerium, "Nationales kolorektales Screening-Programm," moh.gov.sa. Diese Erkrankungen treiben eine frühere und häufigere Vorsorge mittels Koloskopen und Kapselendoskopen voran. Die Präventionspflichten von Vision 2030 veranlassen öffentliche Krankenhäuser, ihre Überwachungsprogramme auszubauen, was die jährliche Beschaffung flexibler Endoskope und 4K-Visualisierungstürme steigert. Private gastroenterologische Kliniken reagieren mit der Einführung von Diagnoseservices am gleichen Tag, was die Nachfrage nach Hochleistungsaufbereitungsgeräten intensiviert. Die Einhaltung internationaler Leitlinien zum kolorektalen Screening und der saudi-arabischen FDA-Vorschriften für Software als Medizinprodukt prägt die Produktauswahl für KI-gestützte Polypendetektionswerkzeuge.

Ausbau der Gesundheitsinfrastruktur und private Krankenhausinvestitionen

Mehr als zehn bedeutende private Krankenhäuser befinden sich entlang des NEOM- und Rotes-Meer-Korridors im Bau, wobei jedes vollständige Endoskopieeinheiten und integrierte Sterilaufbereitungslinien budgetiert. Becton Dickinsons Simulationszentrum in Riad, das im Mai 2025 eröffnet wurde, zeigt, wie globale Hersteller Schulungseinrichtungen mit Neubauten verknüpfen, um die Einführung zu beschleunigen. Das National Unified Procurement Company bündelt große öffentliche Aufträge, während private Gruppen direkte Lieferverträge mit Service-Level-Garantien aushandeln. Auftragnehmer müssen den Saudi Building Code erfüllen, der Endoskopieräume mit Unterdruck und redundante Wasserfiltration vorschreibt – Faktoren, die den Absatz von Zubehör wie Insufflatoren und Absaugpumpen steigern.

Förderliche Vision-2030-Gesundheitsinitiativen

Regierungsprogramme verknüpfen klinische Ausbildung, digitale Gesundheit und lokale Fertigungsanreize und bilden ein politisches Schwungrad, das dem Markt für Endoskopiegeräte in Saudi-Arabien zugute kommt. Das Programm zur Entwicklung menschlicher Fähigkeiten finanziert Stipendien für Gastroenterologie-Assistenzärzte, um sich in KI-gestützter Koloskopie fortzubilden. Sanabil Investments ist im Januar 2025 eine Partnerschaft mit Redesign Health eingegangen, um ein Venture-Studio zu gründen, das voraussichtlich 20 neue Gesundheitsunternehmen lancieren soll, die Einweg-Endoskope oder intelligente Biopsieinstrumente entwickeln könnten. Beschleunigte Zulassungsverfahren der Saudi FDA verkürzen die Gerätegenehmigungsfristen auf unter sechs Monate für Technologien, die bereits von der U.S. FDA zugelassen oder mit CE-Zeichen versehen sind. Reformen des geistigen Eigentums helfen multinationalen Unternehmen, lokale Montagebetriebe zu rechtfertigen, und erleichtern so die Behebung von Versorgungsengpässen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektions- und Kreuzkontaminationsrisiken | -0.8% | National, insbesondere in Zentren mit hohem Eingriffvolumen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und begrenzte Erstattung für fortschrittliche Systeme | -1.1% | National, betrifft öffentlichen und privaten Sektor | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten weiblichen Endoskopikerinnen | -0.6% | National, mit akuten Auswirkungen in konservativen Regionen | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit und geopolitische Lieferverzögerungen | -0.7% | National, mit strategischer Pufferplanung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektions- und Kreuzkontaminationsrisiken

Die Aufbereitung wiederverwendbarer Endoskope bleibt komplex, und mehrere saudi-arabische Krankenhäuser haben vereinzelte Kontaminationsmeldungen gemeldet, die den Durchsatz geplanter Eingriffe verlangsamten. Administratoren wägen nun hochwertige Einweg-Endoskope gegen höhere Verbrauchsmaterialkosten ab. Automatisierte Endoskopwaschmaschinen mit Echtzeit-Trackingsensoren mindern einige Risiken, erhöhen jedoch Investitionsbudgets und Wartungskosten. Das Gesundheitsministerium prüft Sterilisationsabläufe gemäß aktualisierten Infektionskontrollleitlinien, die sich an WHO-Protokollen orientieren. Anbieter, die integrierte Dichtigkeitsprüfung, RFID-gestütztes Endoskop-Tracking und validierte Reinigungszyklen anbieten, werden bevorzugt, doch kleinere Zentren kämpfen mit der Zertifizierung des Personals und den Kosten.

Hohe Kosten und begrenzte Erstattung für fortschrittliche Systeme

KI-fähige 4K-Türme, robotergestützte flexible Endoskope und intelligente Biopsiefasszangen können die Vorabausgaben gegenüber herkömmlichen Geräten verdreifachen. Obwohl Vision 2030 die private Krankenversicherungsdurchdringung ausbaut, hinken die Tarifpläne noch immer hinter der tatsächlichen Geräteabschreibung hinterher. Kleinere private Kliniken verschieben Anschaffungen oder leasen Geräte, was die Verkaufszyklen verlängert. Währungsschwankungen und ein Zollsatz von 5 % erhöhen den Druck zusätzlich. Hersteller müssen dem Saudi-Ausschuss für Gesundheitstechnologiebewertung Kosteneffektivitätsstudien vorlegen, bevor Premium-Systeme in öffentliche Ausschreibungen aufgenommen werden – ein weiteres Hindernis, das das Mengenwachstum in Einrichtungen mit geringerem Volumen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Fortschrittliche Visualisierung treibt die Technologieakzeptanz voran

Flexible Endoskope hatten im Jahr 2025 einen Anteil von 52,12 % am Markt für Endoskopiegeräte in Saudi-Arabien und unterstreichen damit ihre Unverzichtbarkeit für obere und untere GI-Eingriffe. Die Marktgröße für Endoskopiegeräte in Saudi-Arabien im Bereich Endoskope soll parallel zu höheren kolorektalen Screening-Volumina und der Übernahme von Kapselformaten in Fernüberwachungsprogrammen steigen. Krankenhäuser bündeln zunehmend flexible Endoskope mit automatisierten Aufbereitungsgeräten, um neue Infektionskontroll-Benchmarks zu erfüllen, was die Anbieterbindung vertieft.

Visualisierungsausrüstung verzeichnet mit einer CAGR von 9,78 % das schnellste Wachstum, da 4K-Türme und KI-gestützte Polypendetektionssoftware die Diagnosegenauigkeit verbessern und Eingriffsdauern verkürzen. Das King Faisal Specialist Hospital führte 2024 ultrahohe Auflösungsbildgebung ein und meldete einen Anstieg der Adenom-Erkennungsrate um 18 %, was Gleichgesinnte Einrichtungen dazu veranlasste, nachzuziehen. Anbieter heben Plug-and-Play-Upgrades hervor, die bestehende Türme nachrüsten und Budgetlücken für öffentliche Zentren schließen. Einweg-Visualisierungskomponenten, insbesondere in der Bronchoskopie, finden in Intensivpflegestationen, die keine vollständigen Aufbereitungsräume haben, zunehmend Akzeptanz.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Gastroenterologie bei gleichzeitiger Expansion der Neurologie

Die Gastroenterologie hielt im Jahr 2025 einen Anteil von 39,06 % an der Marktgröße für Endoskopiegeräte in Saudi-Arabien, getragen durch anhaltende kolorektale Krebsvorsorge und routinemäßige obere GI-Diagnostik. Der Präventionsfokus von Vision 2030 erhöht die Koloskopie-Subventionen und treibt die regelmäßige Erneuerung von Koloskopflotten und Biopsie-Zubehörfasszangen voran. Die Kapselendoskopie unterstützt ländliche Versorgungsprogramme und überträgt Bilder über Telemedizin-Plattformen an städtische Auswertzentren.

Die Neurologie verzeichnet die schnellste CAGR von 11,24 %, da Tertiärkrankenhäuser die ventrikuläre Neuroendoskopie bei Hydrozephalus und Tumorexzision einführen. Robotergestützte stereotaktische Systeme in Kombination mit flexiblen Neuro-Endoskopen senken die chirurgische Morbidität und sind damit für Zentren attraktiv, die eine internationale Akkreditierung anstreben. HNO und Urologie verzeichnen ein stetiges Wachstum durch die Einführung ambulanter Endoskopie, die Eingriffe mit geringer Komplexität aus überlasteten Krankenhäusern in Tageskliniken verlagert.

Nach Endnutzer: Dominanz der Krankenhäuser mit Wachstumskurs der Ambulanten Operationszentren

Krankenhäuser kontrollierten im Jahr 2025 einen Anteil von 61,05 % am Markt für Endoskopiegeräte in Saudi-Arabien, da Tertiärzentren fortschrittliche Bildgebungstürme und Hochdurchsatz-Aufbereitungsräume konzentrieren. Verhandlungen des National Unified Procurement Company sichern mehrjährige Anbieterverträge, die Wartung, Schulung und Verbrauchsmaterialien abdecken, und stärken die Marktführerschaft etablierter Marken.

Ambulante Operationszentren verzeichnen eine CAGR von 11,63 %, da Vision-2030-Anreize die Ausweitung der Tagesoperationen fördern. Private Betreiber in Riad und Dammam setzen schlanke Koloskope und portable Türme ein, die auf schnellen Durchsatz ausgerichtet sind. Ambulante Kliniken übernehmen Einweg-Gastroskope für das Helicobacter-Screening und verschaffen Anbietern Zugang zu einem bisher unterversorgten Nischenmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Krankenhäuser der Zentralregion, verankert in Riad, haben den größten Anteil am Markt für Endoskopiegeräte in Saudi-Arabien aufgrund der dichten Tertiärinfrastruktur, der Entscheidungsträger und der Distributorhauptsitze. Die 1.127 robotergestützten Eingriffe des King Faisal Specialist Hospital im Jahr 2024 unterstreichen den Appetit der Region auf modernste Plattformen. Beschaffungsrahmen hier dienen häufig als Vorlage für andere Provinzen.

Die Hubs der Westregion Dschidda, Mekka und Medina generieren gemeinsam den zweitgrößten Anteil der Nachfrage. Saisonale Pilgerzuströme erfordern flexible Kapazitäten und veranlassen Einrichtungen, portable Endoskopietürme vorzuhalten, die nach dem Hadsch wieder eingesetzt werden können. Private Krankenhäuser in Dschidda bedienen eine wachsende Expatriate-Bevölkerung, die international standardisiertes GI-Screening erwartet.

Die Ostregion verzeichnet das schnellste Wachstum im Zeitraum 2026–2031, da NEOM und Rotes-Meer-Resorts mit integrierten medizinischen Campi in Betrieb gehen. Die robotergestützten orthopädischen Meilensteine des King Fahd University Hospital im Jahr 2025 veranschaulichen das wachsende Kompetenzprofil der Region. Nördliche und südliche Regionen liegen noch zurück, erhalten jedoch Vision-2030-Mittel für neue Allgemeinkrankenhäuser mit modularen Endoskopieräumen.

Regulatorisches Umfeld

Endoskopiegeräte in Saudi-Arabien werden von der Saudi Food and Drug Authority (SFDA) im Rahmen des Gesetzes über Medizinprodukte und -zubehör (Königlicher Erlass Nr. M/54) reguliert. Produkte müssen eine Medical Device Marketing Authorization (MDMA) erhalten, bevor sie im Königreich vertrieben oder genutzt werden dürfen, und für endoskopiebezogene Komponenten und Systeme (einschließlich Lichtquellen- und Glasfaserkonfigurationen) gelten risikobasierte Klassifizierungsregeln.

Auf der Angebotsseite benötigen Unternehmen, die am Import und Vertrieb beteiligt sind, eine Lizenzierung gemäß den SFDA-Anforderungen (MDS-REQ 9, aktualisiert 2025), und Sendungen erfordern eine Freigabe an den Eingangshäfen unter Verwendung SFDA-konformer Prozesse, die durch die Plattformen GHAD und FASAH (Tabadul) unterstützt werden. Für die lokale Fertigung und teilweise Lokalisierung (wie Montage, Endverpackung und Kennzeichnung) prägen SFDA-Lizenzierung und Erwartungen an das Qualitätsmanagementsystem gemäß ISO 13485:2016 die Compliance-Planung, während die Marktüberwachung durch die SFDA nach der Markteinführung auch die Überwachung von Gesundheitseinrichtungen auf Einhaltung der technischen Vorschriften für Medizinprodukte und -zubehör umfasst.

Wettbewerbslandschaft

Der Markt für Endoskopiegeräte in Saudi-Arabien ist mäßig fragmentiert. Olympus, Boston Scientific, Medtronic und Karl Storz führen aufgrund ihrer breiten Produktportfolios und langjährigen Distributornetzwerke. Sie vertiefen ihre Präsenz durch lokale Schulungsakademien, die Lernkurven verkürzen und die Kundenbindung stärken. Becton Dickinsons Zentrum in Riad aus dem Jahr 2025 schult jährlich 1.000 Kliniker in fortschrittlicher Visualisierung und Sterilisationsabläufen[3]Becton Dickinson, "BD-Simulationszentrum Riad eröffnet," bd.com.

Lokale Distributoren wie ProMedEx und Almana nutzen enge Regierungsbeziehungen, um regionale Ausschreibungen zu gewinnen, und bündeln dabei häufig Verbrauchsmaterialien und Service in preislich wettbewerbsfähige Angebote. Chancen liegen in KI-gestützter Software, Einweg-Endoskopen und digitalisierten Aufbereitungsmodulen, die mit den Digitalisierungszielen von Vision 2030 übereinstimmen. Krankenhäuser bevorzugen Anbieter, die messbare Ergebnisverbesserungen nachweisen – das King Faisal Specialist Hospital erzielte in robotergestützten Herzoperationen eine Überlebensrate von 98 %, ein Benchmark, der Beschaffungsbewertungsmodelle prägt.

Marktteilnehmer müssen die Saudi-FDA-Registrierung, Kosteneffektivitätsdossiers und die Meldepflicht zur Marktüberwachung meistern. Hersteller, die in eine teilweise lokale Montage investieren, könnten Zollbefreiungen und bevorzugte Ausschreibungsbewertungen erhalten und so einen Weg finden, Währungsvolatilität und Lieferkettenunterbrechungen auszugleichen.

Marktführer im Bereich Endoskopiegeräte in Saudi-Arabien

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Boston Scientific Corp.

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum entsteht dort, wo klinischer Durchsatz und Anforderungen an die Infektionskontrolle auf die Standardisierung der Beschaffung treffen: Hochvolumenzentren und ambulante Operationszentren (ASCs) priorisieren die Automatisierung der Wiederaufbereitung (Nachverfolgung, validierte Zyklen, Lecktests) sowie Einweg-Endoskop-Lösungen, um das Risiko von Kreuzkontaminationen und Eingriffsabsagen zu verringern. Der Markt zeigt bereits eine technologische Verschiebung hin zu fortschrittlicher Visualisierung, wobei Visualisierungsgeräte als die am schnellsten wachsende Geräteklasse im Berichtsumfang identifiziert wurden, was Spielraum für Anbieter schafft, die installierte Basen mit 4K/KI-fähigen Upgrades nachrüsten können, während sie die Software- und Geräte-Compliance-Anforderungen der Saudi FDA erfüllen.

Beschaffungs- und Lokalisierungsrichtlinien schaffen über den reinen Geräteverkauf hinaus ein zweites Chancenfeld. Die zentralisierte staatliche Beschaffung über die National Unified Procurement Company (NUPCO) und die von der Local Content and Government Procurement Authority (LCGPA) verwalteten lokalen Wertschöpfungsanforderungen drängen Lieferanten zu saudischen Servicekapazitäten, Schulungen und ausgewählten Fertigungsschritten im Königreich (Montage/Verpackung/Kennzeichnung, soweit gemäß SFDA-Richtlinien zulässig). Der Rechtsrahmen für Medizinprodukte und -zubehör, die Initiativen zur Transformation des Gesundheitssektors im Rahmen von Vision 2030 sowie Lokalisierungsprogramme im Zusammenhang mit NIDLP und Made in Saudi (einschließlich der 40%-Schwelle für lokale Wertschöpfung zur Ausschreibungsteilnahme) unterstützen Partnerschaften mit lizenzierten lokalen Vertriebspartnern und Industriebetreibern, um bei öffentlichen Ausschreibungen wettbewerbsfähiger zu sein und Lebenszyklusumsätze aus Wartung, Verbrauchsmaterialien und klinischer Schulung zu sichern.

Aktuelle Branchenentwicklungen

- Mai 2026: Fujifilm brachte das ballonlose endobronchiale Ultraschall-(EBUS-)Bronchoskop EB-710US auf den Markt, das durch den Wegfall des Ballonschritts auf Arbeitsablaufeffizienz und weniger Kontaminationspunkte abzielt. Die Einführung bietet Bronchoskopie-Suiten, die zunehmend auf Infektionskontrolle und Durchlaufzeit achten, eine neuere Option und erweitert das Wettbewerbsumfeld für fortschrittliche Endoskopie in Krankenhäusern, die Endoskope mit Wiederaufbereitungs- und Servicevereinbarungen bündeln.

- April 2025: Becton Dickinson eröffnete ein Schulungszentrum in Riad, um Kliniker in fortschrittlicher Endoskopie und Visualisierungstechnologien auszubilden. Die erweiterte lokale Schulungskapazität unterstützt die schnellere Einführung neuerer Bildgebungs- und Sterilitätsworkflows und stärkt die Kundenbindung an Anbieter in einem Markt, in dem Krankenhäuser die Beschaffung zentralisieren und Lieferanten nach Service und Kompetenzaufbau bewerten.

- Februar 2024: Waycen und MegaMind unterzeichneten eine Vereinbarung über die Lieferung von KI-Endoskopie mit Abdeckung des Vertriebs im Nahen Osten, wodurch saudische Einrichtungen über regionale Kanäle Zugang zu algorithmusgestützter diagnostischer Unterstützung erhalten. Die Vereinbarung verstärkte die Dynamik bei den Auswahlkriterien für KI-gestützte Visualisierung im Einklang mit der Medizinprodukte- und Software-Compliance der Saudi FDA und beeinflusste die Upgrade-Zyklen für Türme und kompatible Endoskope.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Wert der in Saudi-Arabien verkauften Endoskopiegeräte für diagnostische und therapeutische endoskopische Verfahren in Krankenhäusern und ambulanten Einrichtungen, wobei die Umsätze zum Verkaufspreis des Herstellers oder Distributors in USD erfasst werden.

Ausschlüsse des Geltungsbereichs: Wir schließen endoskopiebezogene Arzneimittel, Sterilisationsverbrauchsmaterialien und breiter gefasste Kapitalgüter für den Operationssaal aus, die nicht primär für die Endoskopie verwendet werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starres Endoskop

- Flexibles Endoskop

- Kapselendoskop

- Robotergestütztes Endoskop

- Endoskopische Operationsgeräte

- Bewässerungs-/Absaugsystem

- Zugangsgerät

- Wundschutz

- Insufflationsgerät

- Manuelles Operationsinstrument

- Visualisierungsausrüstung

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Orthopädische Chirurgie

- Kardiologie

- HNO-Chirurgie

- Gynäkologie

- Neurologie

- Urologie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Praxisbasierte / Ambulante Kliniken

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um vor jeglicher Modellierung von Zahlen ein grundlegendes Bild der Verfahrensnachfrage, der Gesundheitsversorgungskapazität und der Geräteakzeptanz in Saudi-Arabien zu erstellen. Wir haben öffentliche Gesundheitsstatistiken und politische Veröffentlichungen herangezogen, die auf Screening- und Operationsvolumina hinweisen, zusammen mit Import- und Handelsindikatoren, die helfen, Muster des Gerätezuflusses zu erklären.

Zu den typischerweise überprüften Quellen zählen Veröffentlichungen wie das statistische Jahrbuch des saudischen Gesundheitsministeriums und Programmaktualisierungen, die Generalbehörde für Statistik für Bevölkerungs- und Gesundheitsdienstindikatoren, Datenbanken der Weltgesundheitsorganisation für vergleichbaren Kontext der Krankheitslast, Reihen der Weltbank zu Gesundheitsausgaben, peer-reviewte klinische Fachjournale zu Nutzungstrends der Endoskopie sowie Mitteilungen der Saudi Food and Drug Authority zu geräte- und sicherheitsbezogenen Signalen. Unternehmensberichte, Investorenpräsentationen, Ankündigungen zur Krankenhausbeschaffung und seriöse Presseberichte wurden ebenfalls genutzt. Zusätzlich wendeten wir selektive Prüfungen aus einem kostenpflichtigen Datenbankabonnement an, das sich auf Unternehmensfinanzen und Patentaktivität konzentriert, um Produkteinführungen und Preisrichtungen zu erfassen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden mit Stakeholdern aus dem gesamten Ökosystem der Endoskopiegeräte durchgeführt, damit Annahmen aus der Sekundärforschung korrigiert werden konnten, wenn sich lokale Beschaffungs- und Nutzungsmuster unterscheiden. Wir sprachen mit einer Mischung aus Lieferanten, Distributoren, Krankenhausbeschaffungsteams, Klinikern und Servicepartnern und deckten Nachfragemuster in Großstädten sowie überweisungsgetriebene Volumina aus sekundären Versorgungseinrichtungen ab.

Die Erkenntnisse aus diesen Gesprächen wurden genutzt, um Veränderungen im Verfahrensmix, Ersatzzyklen und die praktische Aufteilung zwischen Investitionsgütern und wiederkehrenden Verbrauchsmaterialien zu validieren, die dann in die abschließenden Modellprüfungen einflossen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 20% | Manager: 58% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Verfahrensnachfrage und Versorgungskapazität genutzt wurden, um den adressierbaren Pool an Endoskopiegeräten in Saudi-Arabien zu rekonstruieren, der dann anhand typischer Gerätemischungen und Preisspannen in Werte umgerechnet wurde. Um die Ergebnisse fundiert zu halten, haben wir die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise gestichprobten durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Stückzahlen für zentrale Endoskopkategorien und Zubehör, unterstützt durch Kanalprüfungen mit Distributoren und Krankenhauseinkäufern.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Indikatoren wie Volumina von Endoskopieverfahren nach wichtigen klinischen Bereichen, Erweiterungen der Krankenhaus- und Tageschirurgiekapazität, Ersatzzyklen für wiederverwendbare Endoskope und Türme, Akzeptanz von Einweg- oder Einwegkomponenten, wo anwendbar, die Entwicklung der durchschnittlichen Verkaufspreise nach Produktklasse sowie die Aufteilung der Nachfrage zwischen öffentlichen und privaten Betreibern im Zuge der Weiterentwicklung der Beschaffungsmodelle. Wo produktbezogene Volumendaten nicht durchgängig verfügbar waren, wurden Lücken durch konservative Proxy-Verhältnisse geschlossen, die an die Verfahrensintensität und die Aktualisierungsmuster der installierten Basis gekoppelt sind, und anschließend in Interviews stresstestartig überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, um erwartete Veränderungen bei Verfahrenswachstum, Kapazitätserweiterungen und Preisgestaltung in eine jährliche Nachfrage zu übersetzen. Die Prognoseergebnisse wurden dann mit dem Expertenkonsens zum Tempo von Technologie-Upgrades und Beschaffungszyklen abgeglichen. Es wurden nur wenige kurze Szenarien beibehalten, damit die resultierende Prognose erklärbar bleibt und im Zeitverlauf mit denselben öffentlichen Indikatoren wiederholbar ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests zwischen verfahrensgetriebener Nachfrage, implizierter Gerätenutzung und Ersatzzeitpunkt. Abweichungen wurden in Analystenrunden überprüft, und alle ungewöhnlichen Sprünge wurden auf einen bestimmten Treiber zurückgeführt, wie z. B. einmalige Beschaffung, Preisverschiebungen oder eine Änderung des angenommenen Versorgungsmixes.

Wir haben die endgültigen Gesamtwerte außerdem mit unabhängigen Signalen wie Importintensitätstrends, Ankündigungen zum Krankenhausausbau und praxisnahen Preisspannen der Marktteilnehmer verglichen. Wenn eine Schlüsselannahme schwach erschien, haben wir Befragte erneut kontaktiert, um Klärung zu erhalten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie politische Änderungen, große Ausschreibungszyklen oder sprunghafte Veränderungen der Verfahrensvolumina. Vor der Lieferung erhalten die Zahlen einen abschließenden Aktualisierungsdurchlauf, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Endoskopiegeräte in Saudi-Arabien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Endoskopiegeräte in Saudi-Arabien weichen häufig ab, da der zugrunde liegende Geltungsbereich und die Umrechnungslogik von Verfahren in Gerätewert zwischen den Quellen nicht einheitlich sind. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber Investitionsgüter im Vergleich zu Zubehör behandelt, dem angenommenen Ersatzzyklus und dem verwendeten Preisbasisjahr, wenn sich Wechselkurs- und Inflationsbedingungen ändern.

In dieser Studie waren die wichtigsten Treiber der Abweichung, ob Einwegkomponenten und wiederkehrendes Zubehör vollständig erfasst wurden, wie das Wachstum ambulanter Verfahren berücksichtigt wurde (und nicht nur bei großen Krankenhäusern) und ob die Preisgestaltung des Basisjahrs unter Verwendung aktueller Rückmeldungen von Ausschreibungen und Distributoren aktualisiert wurde. Wenn diese Annahmen nicht rechtzeitig aktualisiert werden, kann das Modell abweichen, selbst wenn die Gesamtwachstumsrate plausibel erscheint.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 589,86 Mio. USD (2026) | |

| Branchenverleger A | 497,50 Mio. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosehorizont, und der Geltungsbereich sowie die Preislogik sind weniger klar hinsichtlich der Umrechnung von wiederkehrendem Zubehör und ambulanter Nutzung in Werte. |

| Branchenverleger B | 465,00 Mio. USD (2024) | Stützt sich auf ein früheres Bewertungsjahr und eine breitere Segmentliste, aber der Abgleich zwischen Verfahrensnachfrage, Ersatzzyklen und realisierten Verkaufspreisen wird nicht dargestellt, was den Gesamtwert komprimieren kann. |

Der Vergleich zeigt, dass Zeitpunkt- und Geltungsbereichsentscheidungen den Großteil der Streuung erklären, insbesondere hinsichtlich der vollständigen Erfassung von Zubehörnachziehungen und Volumina außerhalb von Krankenhäusern. Durch die Verknüpfung des Wertes mit Verfahrensintensität, Ersatzverhalten und aktualisierten Preisspannen lokaler Käufer bleibt die Schätzung auf nachvollziehbare, wiederholbare Eingaben zurückführbar, was die zentrale methodische Entscheidung von Mordor Intelligence darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Endoskopiegeräte in Saudi-Arabien?

Der Markt wird im Jahr 2026 auf USD 589,86 Millionen geschätzt.

Welche Gerätekategorie verzeichnet das schnellste Wachstum bis 2031?

Visualisierungsausrüstung führt mit einer prognostizierten CAGR von 9,78 %.

Wie groß ist das Krankenhaussegment innerhalb der nationalen Nachfrage?

Krankenhäuser machen 61,05 % des Gesamtumsatzes 2025 aus.

Warum gewinnt die Neurologie Marktanteile im saudi-arabischen Endoskopiebereich?

Tertiärkrankenhäuser übernehmen neuroendoskopische Techniken, die minimal-invasive Hirnchirurgie mit kürzeren Erholungszeiten ermöglichen.

Wie beeinflussen Vision-2030-Maßnahmen die Endoskopie-Beschaffung?

Vision 2030 fördert lokale Ausbildung, die Integration digitaler Gesundheit und private Investitionen, was allesamt die Expansion endoskopischer Einheiten beschleunigt.

Welche regionale Markt verzeichnet das höchste zukünftige Wachstum?

Die Ostregion wird voraussichtlich am schnellsten wachsen, bedingt durch neue medizinische Campi im Zusammenhang mit NEOM und den Rotes-Meer-Projekten.

Seite zuletzt aktualisiert am: