Marktgröße und Marktanteil für Endoskopiegeräte in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

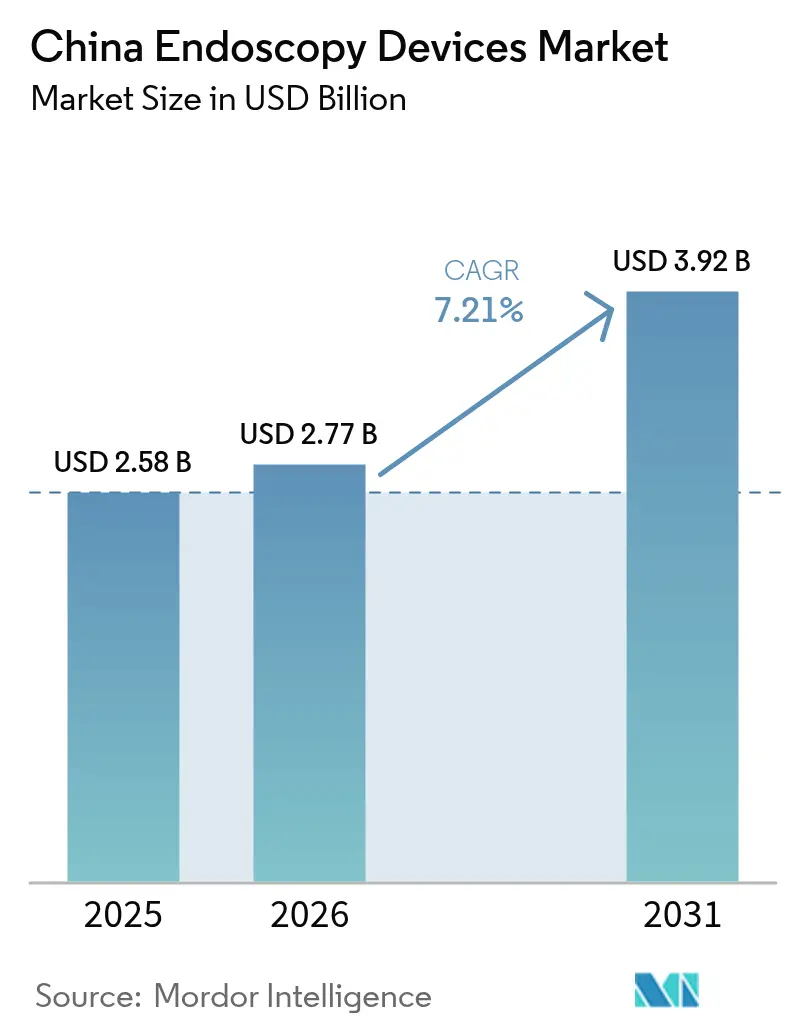

| Marktgröße im Basisjahr (2025) | 2.58 Milliarden US-Dollar |

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

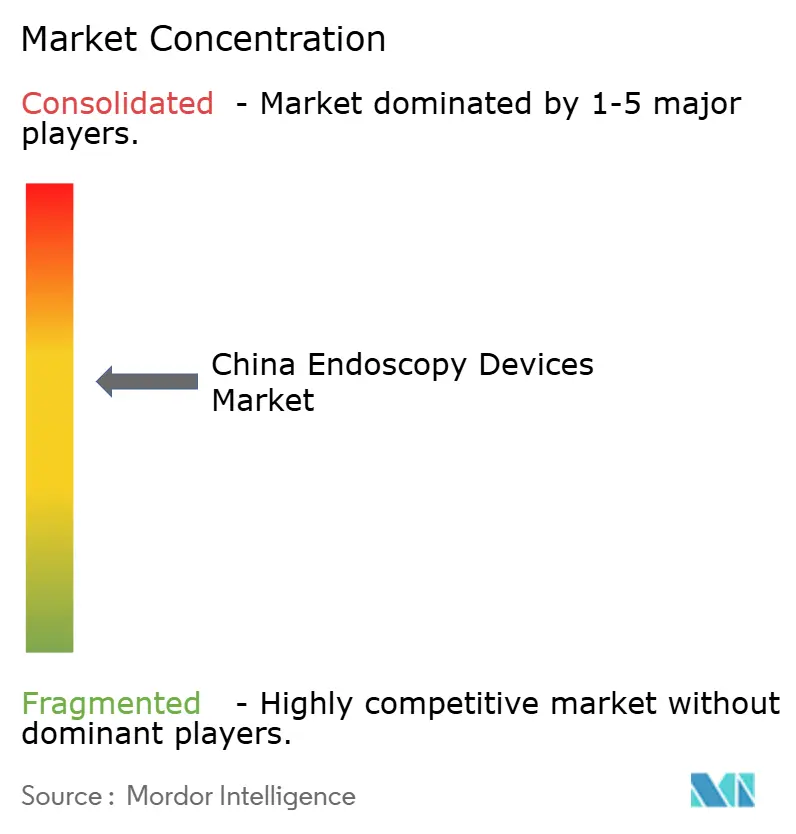

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in China von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in China wurde im Jahr 2025 auf USD 2,58 Milliarden geschätzt und soll von USD 2,77 Milliarden im Jahr 2026 auf USD 3,92 Milliarden bis 2031 wachsen, bei einem CAGR von 7,21 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine alternde Bevölkerung gestützt – 26 % der Bürger werden bis 2050 mindestens 65 Jahre alt sein – zusammen mit nationalen Krebsbekämpfungszielen, die eine frühzeitigere Erkennung und einen breiteren Verfahrenszugang vorschreiben. Die rasche Einführung von 4K/3D/KI-Visualisierungsplattformen, ein Wandel hin zu Einwegendoskopen und eine breitere Versicherungsabdeckung für minimalinvasive Techniken stärken die Nachfrage. Inländische Innovatoren skalieren ihre Produktion im Rahmen des Lokalisierungsziels „Made in China 2025” und erodieren die langjährige Dominanz importierter Modelle. Parallele Investitionen in die Kapazität von Tertiärkrankenhäusern und spezielle Ausbildungszentren beseitigen Verfahrensengpässe, während die Nationale Medizinproduktebehörde (NMPA) die Zulassungen für Hochleistungssysteme beschleunigt. Insgesamt schaffen diese Kräfte mehrschichtige Chancen in den Bereichen Hardware, Software und Aftersales-Dienste innerhalb des Marktes für Endoskopiegeräte in China.

Wichtigste Erkenntnisse des Berichts

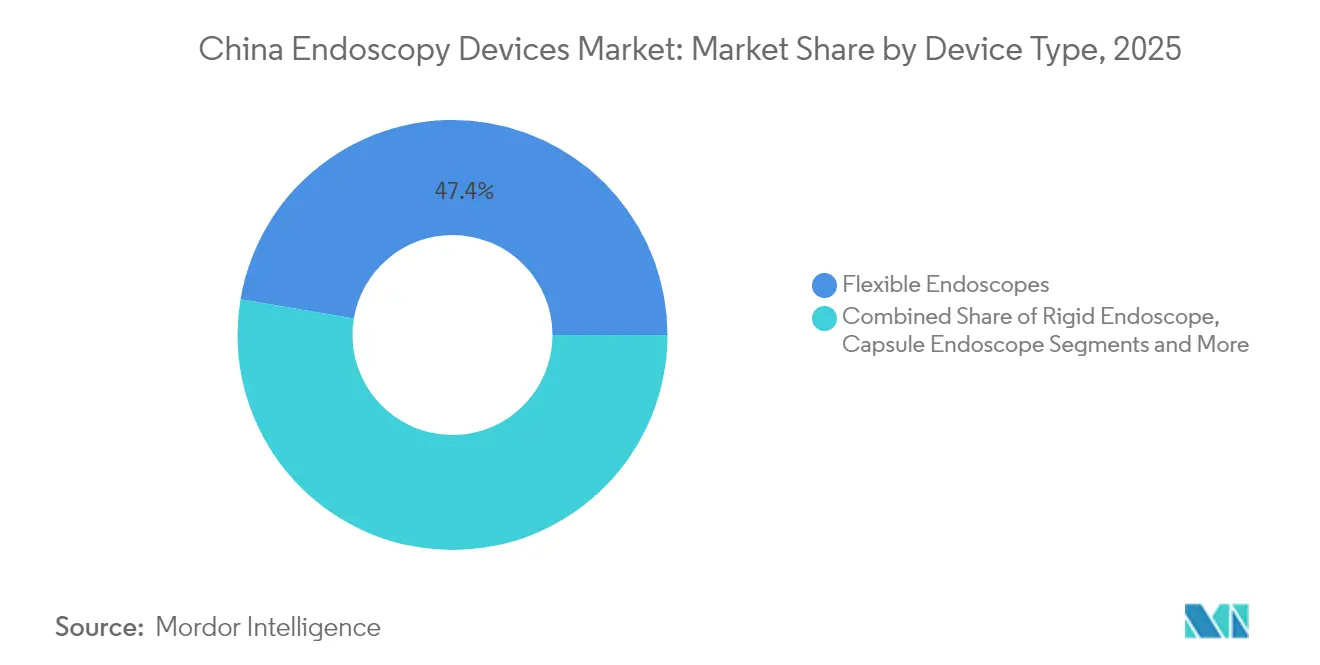

- Nach Gerätetyp führten flexible Endoskope mit einem Marktanteil von 47,35 % am Markt für Endoskopiegeräte in China im Jahr 2025; robotergestützte Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 14,10 % wachsen.

- Nach Anwendung hielt die Gastroenterologie im Jahr 2025 einen Umsatzanteil von 41,55 %, während die Pneumologie bis 2031 voraussichtlich mit einem CAGR von 9,85 % expandieren wird.

- Nach Endnutzer entfielen auf Krankenhäuser der Klasse III im Jahr 2025 72,25 % der Marktgröße für Endoskopiegeräte in China; Ambulante Operationszentren verzeichnen einen CAGR von 9,10 %.

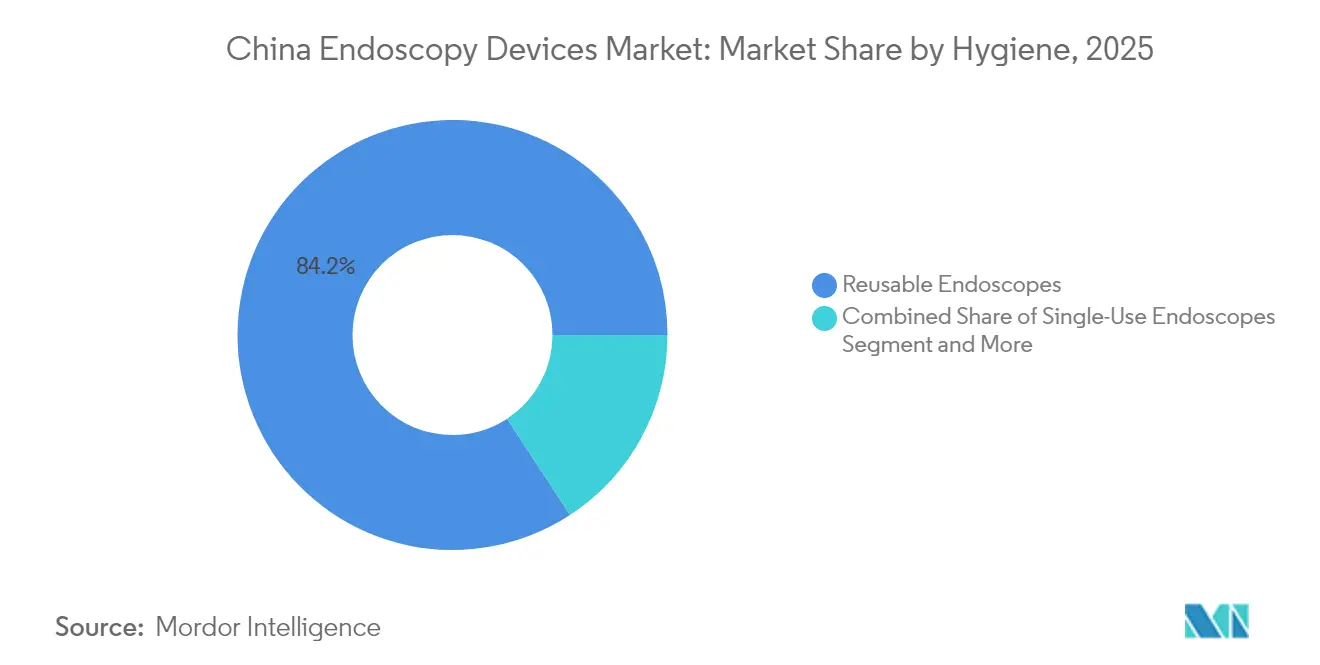

- Nach Hygienekategorie erfassten wiederverwendbare Systeme im Jahr 2025 einen Anteil von 84,20 %, doch Einwegmodelle werden bis 2031 mit einem CAGR von 13,90 % steigen.

- Nach Technologiestufe dominierten HD-Plattformen im Jahr 2025 mit einem Anteil von 62,10 % am Gesamtwert, während 4K/3D/KI-Lösungen über den Prognosehorizont mit einem CAGR von 13,70 % steigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Endoskopiegeräte in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Magen-Darm-Erkrankungen in Verbindung mit einer wachsenden alternden Bevölkerung | +2.1% | National, mit stärkerer Auswirkung in städtischen Zentren und östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Endoskopiegeräten | +1.8% | National, mit anfänglicher Konzentration in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und des Medizintourismus | +1.4% | National, mit Schwerpunkt auf östlichen Küstenregionen und großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen und Unterstützung für Medizinprodukte | +1.6% | National, mit stärkerem Einfluss in Regionen, die in Gesundheitsentwicklungsplänen priorisiert werden | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver Verfahren | +0.7% | National, mit höherer Durchdringung in Krankenhäusern der Klasse III | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Magen-Darm-Erkrankungen in Verbindung mit einer wachsenden alternden Bevölkerung

Magen-Darm-Erkrankungen nehmen parallel zum demografischen Wandel Chinas hin zu Morbidität im späteren Lebensalter zu. Bei Bürgern ab 80 Jahren ist Multimorbidität bereits bei 40,2 % der Personen vorhanden[1]Yaoda Hu et al., "Prävalenz und Muster von Multimorbidität in China im Zeitraum 2002–2022," Ageing Research Reviews, onlinelibrary.wiley.com. Staatlich finanzierte Screening-Pilotprojekte zeigen inkrementelle Kosteneffektivitätsverhältnisse von nur USD 1.343 pro QALY und bestätigen die fiskalische Tragfähigkeit für groß angelegte Einführungen. Diese Wirtschaftlichkeit, kombiniert mit Kampagnen zur Sensibilisierung der Öffentlichkeit, treibt einen stetigen Durchsatz in Koloskopie- und EGD-Einheiten innerhalb des Marktes für Endoskopiegeräte in China an.

Technologische Fortschritte bei Endoskopiegeräten

Systeme mit künstlicher Intelligenz reduzieren die Kapselüberprüfungszeit jetzt um 89,3 %, während die Läsionserkennung im Vergleich zu manuellen Auswertungen auf 95,9 % gesteigert wird. Robotergestützte Bronchoskopiesysteme wie die MONARCH-Plattform erweitern die Reichweite auf periphere Knoten und verbreitern die therapeutischen Indikationen. Integrierte 3D-4K-Fluoreszenzeinheiten kombinieren Tiefenwahrnehmung, ultrahochauflösende Bildgebung und Echtzeit-Perfusionsbeurteilung zur Verbesserung onkologischer Resektionsränder. Experimentelle Raman-fähige Endoskope versprechen histologische Erkenntnisse ohne Biopsien und signalisieren die nächste Grenze in der Präzisionsdiagnostik. Diese Durchbrüche erhöhen insgesamt die klinischen Erwartungen und beschleunigen die Ersatzzyklen für Investitionsgüter im gesamten Markt für Endoskopiegeräte in China.

Ausbau der Gesundheitsinfrastruktur und des Medizintourismus

Tertiärzentren fügen dedizierte Endoskopieräume hinzu, während Olympus Ausbildungscampusse in Shanghai, Peking und Guangzhou eröffnet hat, um den landesweiten Mangel an qualifizierten Operateuren zu beheben – lediglich 2,2 Endoskopiker pro 100.000 Einwohner gegenüber 25 in Japan[2]"Chinesischer Markt mit hohem Wachstumspotenzial," Integrierter Bericht 2024, olympus-global.com. Das parallele Wachstum ambulanter Operationszentren spiegelt die Präferenzen von Kostenträgern und Patienten für kürzere Aufenthalte und ein geringeres Infektionsrisiko wider. Internationale Seminare, die häufig im Rahmen akademischer Allianzen der Belt-&-Road-Initiative koordiniert werden, positionieren China als Ziel für fortgeschrittene Magen-Darm-Stipendien. Der Infrastrukturausbau fördert daher Verfahrensvolumina und Wissenstransferströme und stärkt die Skalenvorteile des Marktes für Endoskopiegeräte in China.

Regierungsinitiativen und Unterstützung für Medizinprodukte

Der Entwurf des Medizinproduktegesetzes von 2024 schafft die Vorabgenehmigungsanforderungen für das Ursprungsland ab und verkürzt den Regulierungsprozess um mehrere Monate. Ergänzende Beschaffungsquoten zielen auf eine 70-prozentige inländische Beschaffung von Hochleistungsgeräten ab. Lebenszyklusüberwachung, Anreize für Forschung und Entwicklung sowie gezielte Upgrade-Budgets im Rahmen des „Aktionsplans zur Förderung des Austauschs von Großgeräten” senken alle Markteintrittsbarrieren für lokale Hersteller[3]"NMPA Regulierungsstellungnahme 2025," Nationale Medizinproduktebehörde, english.nmpa.gov.cn. Das daraus resultierende politische Umfeld beschleunigt Innovationen, erweitert den Produktionsmaßstab und gestaltet Wettbewerbshierarchien innerhalb des Marktes für Endoskopiegeräte in China neu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Endoskopiesysteme | -0.9% | National, mit stärkerer Auswirkung in Städten niedrigerer Kategorien und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenge Regulierungszulassungen und Zertifizierungsprozesse | -0.6% | National, mit einheitlicher Anwendung in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattungsrichtlinien und geringe Versicherungsabdeckung | -0.7% | National, mit stärkerer Auswirkung in weniger entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Endoskopiesysteme

Die Kapitalpreise für Robotik- und Fluoreszenzeinheiten bleiben hoch. Ein führender chirurgischer Mehrportroboter, der nun mit Preisnachlässen zur Steigerung der Akzeptanz angeboten wird, verzeichnete dennoch einen Rückgang der jährlichen Installationen um fast 30 %. Jährliche Serviceverträge, Reparaturausgaben und intensive Schulungen verursachen unsichtbare Gemeinkosten, die budgetbeschränkte Krankenhäuser abschrecken. Wettbewerbsfähige Preisgestaltung durch aufstrebende lokale Anbieter senkt die Eintrittsbarriere, aber eine vollständige Annäherung an internationale Kostenstrukturen ist im Markt für Endoskopiegeräte in China noch einige Jahre entfernt.

Strenge Regulierungszulassungen und Zertifizierungsprozesse

Geräte der Klasse III müssen lokale klinische Daten und geprüfte Qualitätssysteme vorlegen, was Zeitpläne und Kapitalbedarf verlängert. Neue Bestimmungen zu Zertifikatsübertragungen und Haftung lokaler juristischer Personen erfordern zusätzliche Compliance-Kapazitäten. Während Schnellverfahren für dringend benötigte Technologien ausgeweitet werden, stehen kleinere Entwickler bei der Navigation durch mehrstufige Dossierprüfungen noch vor Ressourcenengpässen. Diese Komplexität dämpft weiterhin den kurzfristigen Installationsschwung im gesamten Markt für Endoskopiegeräte in China.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Robotergestützte Plattformen definieren Präzision neu

Flexible Instrumente erzielten im Jahr 2025 einen Umsatzanteil von 47,35 % und verankern den Markt für Endoskopiegeräte in China durch routinemäßige Magen-Darm-, Bronchial- und HNO-Eingriffe. Robotergestützte Systeme weisen jedoch mit 14,10 % bis 2031 den schnellsten CAGR auf, angetrieben durch die Nachfrage nach Submillimeter-Steuerung und integrierter KI-Navigation. Hochauflösende Bildgebung, haptisches Feedback und Cloud-Analysen wandeln einst experimentelle Prototypen in täglich genutzte Geräte um, insbesondere für periphere Lungenknoten und komplexe urologische Läsionen.

Hersteller integrieren Fluoreszenz, 3D-Visualisierung und Deep-Learning-Pathologievorhersage direkt in Roboterarme und verkürzen so diagnostische und therapeutische Zyklen. Einweg-Flexibelroboter für das Atemwegsmanagement werden ebenfalls evaluiert und verbinden Infektionskontrollvorteile mit mechanischer Stabilität. Mit der Einführung dieser Innovationen wird die Marktgröße für Roboterplattformen im Markt für Endoskopiegeräte in China die Legacy-Kategorien übertreffen, obwohl Einweg-Endoskop-Ökosysteme in Hochvolumen-Atemwegskliniken unverzichtbar bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pneumologie treibt Diversifizierung voran

Magen-Darm-Indikationen hielten im Jahr 2025 41,55 % des Wertes und bleiben das verfahrenstechnische Rückgrat des Marktes für Endoskopiegeräte in China. Die Atemwegsversorgung zeigt jedoch die steilste Kurve, wobei Pneumologiegeräte aufgrund von luftverschmutzungsbedingter COPD und Lungenkrebsscreening-Mandaten voraussichtlich mit einem CAGR von 9,85 % steigen werden. Krankenhäuser erweitern Bronchoskopiekapazitäten und setzen Mikrowellenablationskatheter ein, die auf endoskopische Führung für periphere Tumoren angewiesen sind.

Orthopädische Zentren skalieren arthroskopische Sportmedizinprogramme, während die interventionelle Kardiologie mit Mikroendoskopen zur Klappeninspektion experimentiert. HNO-Kliniken verzeichnen eine konstante Nachfrage nach Laryngoskopen angesichts des wachsenden Bewusstseins für Stimmstörungen. Gynäkologie und Neurochirurgie bleiben kleinere, aber hochkomplexe Nischen, in denen 4K-3D-Ansichten entscheidend sind. Diese diversifizierte Pipeline stärkt die Widerstandsfähigkeit des Marktes für Endoskopiegeräte in China über klinische Zyklen hinweg.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

Überweisungskrankenhäuser der Klasse III zogen im Jahr 2025 72,25 % des verfahrensbezogenen Umsatzes an, dank umfassender Intensivstationen, Onkologieabteilungen und führender Chirurgen. Ihre Volumina schaffen Skaleneffekte für KI-Server, Robotersuiten und hochwertige Optik und halten sie im Mittelpunkt des Marktes für Endoskopiegeräte in China. Ambulante Operationszentren wachsen jedoch mit einem CAGR von 9,10 % und spiegeln Veränderungen in der Kostenträgerpolitik und der Patientenpräferenz für die Entlassung am selben Tag wider.

Kommunale Einrichtungen der Klasse II und Fachkliniken rüsten schrittweise von Glasfaser- auf digitale Plattformen um, da sich die Finanzierungsmöglichkeiten erweitern. Tragbare Tower-Designs und cloudbasierte Servicemodelle senken Personalbarrieren und ermöglichen es ländlichen Anbietern, fortschrittliche Bildgebung schrittweise ohne vollständige Infrastruktur einzuführen. Dieser mehrstufige Endnutzermix zwingt Anbieter dazu, Vertriebs-, Schulungs- und Aftersales-Pakete für jeden Standort zu kalibrieren.

Nach Hygiene: Einwegrevolution verändert die Praxis

Wiederverwendbare Modelle machen im Jahr 2025 noch 84,20 % der Einheiten aus, aufgrund eingebetteter Aufbereitungsabläufe und hoher Vorabkosten für Einwegprodukte. Dennoch steigen Einwegendoskope mit einem CAGR von 13,90 %, angetrieben durch Null-Kontaminationsgarantien und die Eliminierung von Reparaturausfallzeiten. Inländische Spezialisten berichten, dass der Umsatz mit einzelnen Einwegendoskopen bei bestimmten Produktlinien die Marke von CNY 100 Millionen überschreitet, was eine rasche klinische Akzeptanz signalisiert.

Sterilisationslösungen bedienen weiterhin die große installierte Basis, aber die physische Kanalstruktur in Duodenoskopen und Bronchoskopen macht eine einwandfreie Reinigung schwierig. Krankenhausadministratoren berücksichtigen zunehmend Prozessrisiken und Personalzeit in Gesamtkostenberechnungen, was Beschaffungsausschüsse oft zu Einwegprodukten tendieren lässt. Risikokapitalfinanzierungen – wie die von MacroLux Medical abgeschlossene Series-B-Finanzierung in Höhe von USD 14 Millionen – unterstreichen das Vertrauen in den Einwegtrend. Diese Dynamiken verschieben die Umsatzallokation innerhalb des Marktes für Endoskopiegeräte in China.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Integration treibt diagnostische Revolution voran

HD-Tower behielten im Jahr 2025 einen Wertanteil von 62,10 %, sehen sich jedoch einer raschen Kannibalisierung gegenüber, da 4K/3D/KI-Bündel einen CAGR von 13,70 % verzeichnen. Deep-Learning-Overlays markieren Polypen in Echtzeit und liefern Gewebecharakterisierungswerte, was Verfahrensspezialisten mehr Sicherheit und kürzere Operationszeiten gibt. Fluoreszenzmodule visualisieren Lymphbahnen und Perfusion und senken die Konversionsrate zu offenen Eingriffen in der minimalinvasiven Onkologie. Da die Komponentenpreise sinken, überspringen Krankenhäuser in Städten der zweiten Kategorie schrittweise HD-Upgrades und wechseln direkt zu KI-fähigen 4K-Suiten, was die Nachfragekurven im gesamten Markt für Endoskopiegeräte in China neu gestaltet.

Geografische Analyse

Östliche Küstenprovinzen – Shanghai, Jiangsu, Zhejiang, Guangdong und Peking – machten im Jahr 2025 rund 59,40 % des Marktwerts aus, aufgrund dichter Netzwerke von Krankenhäusern der Klasse III, höherer Haushaltseinkommen und provinzieller Geräteupgrade-Zuschüsse. Diese Zentren sind in der Regel Erstanwender von Fluoreszenzbildgebung und robotergestützten Bronchoskopiesuiten und verstärken einen positiven Kreislauf aus Fallkomplexität und Ausbildungsmöglichkeiten.

Zentrale und westliche Provinzen verzeichnen von einer kleineren Basis aus zweistelliges Wachstum, da gezielte Subventionen im Rahmen des Großgeräteerneuerungsprogramms Kapitalausgaben in Richtung Onkologie-Screening-Geräte lenken. Inländische Hersteller dringen mit wettbewerbsfähig bepreisten 4K-Towern und gebündelten Serviceverträgen in diese Regionen vor und richten sich an politischen Zielen zur Verringerung von Küsten-Inland-Disparitäten aus.

Ländliche Bezirke weisen nach wie vor die geringste Gerätedichte und die niedrigsten Praktikerquoten auf. Tele-Endoskopie-Pilotprojekte verbinden Kreiskrankenhäuser mit städtischen Experten für Live-Konsultationen, während mobile Einheiten Gastroskopie in Gebiete mit hoher Inzidenz von Speiseröhrenkrebs bringen. Das Ziel „Gesundes China 2030” einer 15-prozentigen Verbesserung der Fünf-Jahres-Krebsüberlebensraten veranlasst Provinzregierungen, Gemeindekliniken mit Einsteiger-Endoskopiewagen auszustatten und unterversorgte Bevölkerungsgruppen schrittweise in den Markt für Endoskopiegeräte in China einzubinden.

Regulatorisches Umfeld

Endoskopiegeräte in China werden von der National Medical Products Administration (NMPA) reguliert. Endoskopische Systeme mit höherem Risiko werden in der Regel über die Klasse-II- oder Klasse-III-Wege abgewickelt, die eine Registrierung, Typprüfung und gegebenenfalls lokale klinische Nachweise umfassen. Zu den verbindlichen technischen und sicherheitsrelevanten Compliance-Ankern gehören nationale Normen wie GB 9706.218-2021 für grundlegende Sicherheit und wesentliche Leistung sowie weitere Branchenstandards, die während der Produktdesignverifizierung und der Registrierungsprüfung angewendet werden.

Die regulatorischen Anforderungen werden im Zeitraum 2025-2026 durch mehrere NMPA-Maßnahmen aktualisiert, die endoskopiebezogene Dossiers und Verlängerungen betreffen. Die NMPA-Bekanntmachung Nr. 63 (2025) betonte eine optimierte Regulierung über den gesamten Lebenszyklus und besondere Prüfverfahren zur Unterstützung von High-End-Geräteinnovationen, während die Aktualisierungen im April 2026 neue endgültige Leitlinien für Gerätekategorien wie Kapselendoskopiesysteme und elektrochirurgische Schneidendoskope umfassten. Die NMPA veröffentlichte außerdem ihren Überarbeitungsplan für Medizinprodukterichtlinien 2026 (27. April 2026), der 56 Klasse-III- und 219 Klasse-II-Geräte abdeckt, und trieb die Verschärfung der Fertigungs-Compliance mit aktualisierten GMP-Anforderungen für Medizinprodukte voran, die am 1. November 2026 in Kraft treten sollen.

Wettbewerbslandschaft

Etablierte multinationale Marken – Olympus, Medtronic und Cook Medical – hielten historisch gesehen den Großteil der Einheitenlieferungen, aber inländische Wettbewerber erhöhten ihren kollektiven Anteil. Mindray hat seinen Fußabdruck in der Intensivmedizin genutzt, um Visualisierungstower im Querverkauf anzubieten, während Aohua Endoscopy preisgünstige 4K-Systeme skaliert. Die Vertriebsallianz von Scivita Medical mit Medtronic erweitert die Reichweite in Tertiärnetzwerke, und EndoFresh erhielt die FDA-Zulassung für sein vollständig einwegfähiges Magen-Darm-System und bestätigte damit das Exportpotenzial.

Investitionen in integrierte Plattformen, die KI, 3D-Vision und Fluoreszenz zusammenführen, nehmen zu. Bosom Medicals X1 All-in-One-3D-4K-Stack erhielt Anfang 2024 die Zulassung und signalisiert die Geschwindigkeit, mit der lokale Anbieter globale Benchmarks erreichen oder übertreffen können. Die Finanzierungsströme bleiben stark, wobei Robotikspezialisten wie Wiseking Surgical im Jahr 2025 NMPA-Genehmigungen für Vier-Arm-Laparoskopiesysteme erhielten und damit Angrenzungskanäle zur flexiblen Endoskopie eröffneten.

Der Preiswettbewerb ist in Städten niedrigerer Kategorien schärfer, wo Beschaffungsausschüsse inländische Alternativen gegen importierte Endoskope abwägen, die früher eine nahezu monopolartige Stellung genossen. Aftersales-Service und schnelle Software-Update-Zyklen sind zu entscheidenden Differenzierungsmerkmalen geworden. Insgesamt kalibrieren diese Verschiebungen die Wertpools im gesamten Markt für Endoskopiegeräte in China neu.

Marktführer für Endoskopiegeräte in China

Cook Medical

Olympus Corporation

Medtronic Plc

Boston Scientific Corporation

Johnson & Johnson (Ethicon & Auris)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierung entwickelt sich sowohl für multinationale als auch für inländische Anbieter zu einem zentralen Schwerpunkt, da Beschaffungs- und Registrierungsdynamiken zunehmend in China gefertigte Plattformen begünstigen. Olympus trieb die inländische Registrierung lokal gefertigter Endoskopie- und chirurgischer Visualisierungskomponenten von seinem Standort in Suzhou voran (einschließlich EVIS X1-Verarbeitung und VISERA ELITE III-Komponenten im Jahr 2025), was verdeutlicht, wie regulatorische Bereitschaft und lokale Fertigung genutzt werden, um den Zugang zu erstklassigen Krankenhauskonten und öffentlichen Beschaffungskanälen aufrechtzuerhalten. Die im September 2025 erlassene und ab Januar 2026 wirksame Direktive des Staatsrats, die vorschreibt, dass die öffentliche Beschaffung inländische Produktstandards erfüllen muss, verstärkt zusätzlich die Nachfrage nach lokal gefertigten Endoskopietürmen, Kameras, Lichtquellen, Insufflatoren und kompatiblen Endoskopflotten.

Ein zweites Cluster von Chancen sind compliance-getriebene Plattform-Upgrades im Zusammenhang mit neuen technischen und fertigungsbezogenen Benchmarks, die die NMPA 2026 einführt. Der Überarbeitungsplan für Medizinprodukterichtlinien vom April 2026 und der Entwurf der Registrierungsleitlinien für endoskopische Bildgebungsgeräte vom Juni 2026 (einschließlich expliziter Anforderungen an Bildqualität und Latenz) setzen eine klarere Messlatte für Differenzierung bei 4K/3D/KI-Visualisierung und erhöhen zudem die Bedeutung der Validierung softwaredefinierter Leistung. Gleichzeitig steigern verschärfte GMP-Prüfungserwartungen und risikobasierte Fertigungskontrollen den Wert von Qualitätssystemreife, lokaler Testfähigkeit und Lebenszyklusdokumentation und begünstigen Anbieter, die Hardware mit validierten Algorithmen sowie prüfungsbereiten Fertigungs- und Post-Market-Prozessen in Klasse-III-Krankenhäusern und wachsenden ambulanten Einrichtungen verknüpfen können.

Aktuelle Branchenentwicklungen

- April 2026: Die NMPA veröffentlichte ihren Überarbeitungsplan für Medizinprodukterichtlinien (27. April 2026), der 56 Klasse-III- und 219 Klasse-II-Geräte umfasst. Die Aktualisierung signalisiert eine strengere Lebenszyklusregulierung und treibt die Fertigungs-Compliance mit neuen GMP-Anforderungen voran, die am 1. November 2026 in Kraft treten sollen. Endoskopiebezogene Dossiers und Verlängerungen zählen zu den betroffenen Bereichen und stärken die regulatorische Bereitschaft für fortschrittliche Bildgebungs- und minimalinvasive Plattformen.

- November 2025: Olympus Suzhou Medical Device Co. erhielt die NMPA-Registrierung für den Videoprozessor CV-1500-C des EVIS X1-Endoskopiesystems. Die Zulassung erweitert die lokale Fertigung um den regulierten Marktzugang für Flaggschiff-Bildgebungsplattformen und unterstützt die Teilnahme an binnenorientierter Beschaffung sowie die Verkürzung der Vorlaufzeiten für Premium-Installationen.

- Mai 2024: Hisense Medical erhielt die Zulassung für ein 4K-Fluoreszenzendoskop, das hochauflösende Bildgebung mit Fluoreszenzvisualisierung zur Unterstützung der Tumorrandbestimmung kombiniert. Die Zulassung erweiterte das lokal verfügbare Angebot an fortschrittlichen Bildgebungsoptionen und erhöhte den Wettbewerbsdruck auf importierte Visualisierungssysteme in hochakuten Endoskopiesuiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in China generierten Umsätze mit Endoskopiegeräten, die für diagnostische und therapeutische Verfahren eingesetzt werden, einschließlich Endoskope, Visualisierungssysteme und operative Instrumente, die endoskopische Eingriffe in wichtigen Krankenhaus- und Klinikumgebungen ermöglichen.

Geltungsbereichsausschlüsse: Ausgeschlossen sind nicht verwandte chirurgische Instrumente, die nicht für die endoskopische Visualisierung oder den endoskopischen Zugang verwendet werden, sowie allgemeine Krankenhausinvestitionsgüter, die nicht speziell der Endoskopie dienen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Flexibles Endoskop

- Starres Endoskop

- Kapselendoskop

- Robotergestütztes Endoskop

- Einweg-/Disposable-Endoskop

- Endoskopische Operationsgeräte

- Energie- und Hämostatische Systeme

- Zugangs- und Verschlussgeräte

- Insufflationssysteme

- Visualisierungsgeräte

- Endoskopische Kameras

- HD-Systeme

- 4K/3D/KI-fähige Systeme

- Zubehör und Aufbereitungsgeräte

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Pneumologie

- Orthopädische Chirurgie

- Kardiologie

- HNO-Chirurgie

- Gynäkologie

- Neurologie

- Pädiatrische Endoskopie

- Nach Endnutzer

- Krankenhäuser der Klasse III

- Krankenhäuser der Klasse II und I

- Ambulante Operationszentren

- Fachkliniken

- Nach Hygiene

- Wiederverwendbare Endoskope

- Einwegendoskope

- Aufbereitungs- und Sterilisationssysteme

- Nach Technologie

- HD-Bildgebung

- 4K/3D-Bildgebung

- KI-gestützte Bildgebung (NBI, TXI, CADx)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wie die Endoskopieversorgung in China erbracht wird und wo Geräte tatsächlich eingesetzt werden, damit spätere Annahmen an den Behandlungsablauf und das Beschaffungsverhalten von Krankenhäusern gebunden werden können. Wir stützen uns auf öffentliche Quellen wie statistische Veröffentlichungen der National Health Commission, Leitlinien und Register der National Medical Products Administration, Gesundheitsindikatoren der Weltgesundheitsorganisation sowie von Fachkollegen begutachtete klinische Fachzeitschriften, die die Einführung und Ergebnisse der Endoskopie behandeln.

Um diese Signale in Eingaben für die Größenbestimmung umzuwandeln, prüfen wir zudem chinesische Zollhandelsstatistiken, Beschaffungsbekanntmachungen von Krankenhäusern und Provinzen sowie öffentliche Materialien von Herstellern wie Jahresberichte und Investorenpräsentationen, die helfen, den Produktmix und die Preisentwicklung zu klären. Parallel nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentanalysen, und bei Bedarf werden lieferungsbezogene Import- und Exportdaten geprüft, um Muster des Geräteflusses zu validieren. Die oben genannten Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Beschaffungsmitarbeitern von Krankenhäusern, Nutzern in Endoskopieabteilungen, Vertriebspartnern und Servicepartnern in ganz China geführt, um das zu überprüfen, was Sekundärquellen nicht klar aufzeigen können, insbesondere Ersatzzyklen und Preisentwicklungen nach Geräteklasse. Die Eingaben wurden über Nachfragezentren an der Küste und im Inland hinweg überprüft, sodass Annahmen zu Nutzung, Ausschreibungen und privater versus öffentlicher Beschaffung angepasst werden konnten, bevor das endgültige Modell festgelegt wurde.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 21% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Nachfragepool, bei dem Verfahrensvolumina und Signale zur installierten Basis genutzt werden, um zu rekonstruieren, wie viel Ausrüstung, Zubehör und unterstützende Systeme jährlich verbraucht werden. Anschließend übersetzen wir diesen Verbrauch mithilfe beobachteter Preisspannen in Werte. Das Ergebnis wird mit selektiven Bottom-up-Näherungen überprüft, einschließlich Zusammenfassungen von Anbietern und Distributoren, stichprobenbasierten durchschnittlichen Verkaufspreisen je Geräteklasse und ausschreibungsbasierten Kanalprüfungen, was uns hilft, Anpassungen vorzunehmen, wenn die öffentliche Berichterstattung dünn ist.

Zu den wichtigsten im China-Modell verwendeten Inputs zählen das Wachstum der Endoskopieverfahren nach Fachrichtung, die Erweiterung der Krankenhausstufen und der Bau neuer Abteilungen, die Verschiebung des Anteils hin zu hochauflösenden Systemen, Ausschreibungszyklen und Ersatzzeitpunkte für Türme und Endoskope sowie der Mix zwischen wiederverwendbaren und Einwegprodukten, der den Zubehörverbrauch verändert. Für die Prognose wird eine Szenarioanalyse rund um Verfahrenswachstum und Preisentwicklung angewendet und anschließend mit Expertenkonsens dazu verfeinert, wie sich Beschaffungspolitik und technologische Upgrades in den nächsten fünf Jahren voraussichtlich entwickeln werden. Wenn eine Bottom-up-Prüfung fehlende Akteure oder unvollständige Abdeckung aufweist, wird die Lücke mit konservativen Aufschlagsfaktoren behandelt, die an Signale des Nachfragepools gebunden sind, statt eine vollständige Marktsichtbarkeit anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale trianguliert, einschließlich Handelsflussrichtung, Ausschreibungsaktivität und Dynamik bei Krankenhausinstallationen, und jede Abweichung wird vor der Freigabe überprüft. Wenn ein Wert unstimmig erscheint, überprüfen wir den zugrunde liegenden Treiber erneut, kontrollieren die Umrechnungsschritte nochmals und nehmen bei Bedarf erneut Kontakt zu relevanten Befragten auf, wenn die Änderung groß genug ist, um die Marktgesamtsumme zu beeinflussen.

Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen, wie größeren Verschiebungen in der Beschaffungspolitik oder plötzlichen Störungen des Verfahrensvolumens. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Marktgröße und die Annahmen die neuesten verfügbaren öffentlichen Daten und Interview-Rückmeldungen widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den chinesischen Endoskopiegerätemarkt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für chinesische Endoskopiegeräte zu sehen, selbst wenn der Themenname gleich erscheint, da die erfassten Produkte und die Preislogik zwischen den Herausgebern variieren können. Unterschiede ergeben sich auch daraus, ob verfahrensgetriebene Nachfrage zugrunde gelegt wird oder ob sich das Modell stärker auf umfassende Gesamtausgaben für Ausrüstung stützt, die verschleiern können, was tatsächlich endoskopiespezifisch ist.

Die größten Treiber der Abweichungen sind hier der Umfang und das, was als Endoskopiewert gezählt wird, etwa ob After-Sales-Service, Software und Visualisierungssysteme zusammen mit Endoskopen und operativen Instrumenten enthalten sind, und ob Einwegartikel als Zubehör behandelt oder gesondert ausgewiesen werden. Einige Schätzungen vermischen zudem die reine China-Nachfrage mit regionalen Fertigungslieferungen oder wenden eine schnellere Preiswachstumskurve an, ohne diese gegen Ausschreibungsergebnisse und Ersatzzeitpunkte zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,58 Mrd. USD (2025) | |

| Branchenblog A | 3,10 Mrd. USD (2025) | Diese Schätzung scheint einen schnelleren Aufrüstungszyklus und eine breitere Sicht auf Ausrüstung und Teile einzubeziehen, was Service- und Ersatzkomponenten aggressiver einbeziehen kann als ein verfahrensgebundenes Nachfragemodell. |

| Marktaggregator B | 2,40 Mrd. USD (2024) | Diese Zahl ist an ein früheres Jahr gebunden und könnte den Anstieg im Jahr 2025 durch die Normalisierung elektiver Verfahren nach der Pandemie und den Zeitpunkt von Ausschreibungen unterschätzen, insbesondere wenn die Preise über die Geräteklassen hinweg flacher gehalten werden. |

Die Tabelle zeigt, dass die Streuung hauptsächlich dadurch erklärt wird, wie breit der Produktkorb ist und wie schnell Preise und Upgrades angenommen werden zu steigen. Wenn Endoskope, operative Geräte und Visualisierungssysteme an das Verfahrenswachstum gebunden und mit Ausschreibungszyklusprüfungen validiert werden, liegt die Gesamtsumme tendenziell zwischen aggressiven, upgrade-getriebenen Sichtweisen und älteren Momentaufnahmen, was der Ansatz ist, den Mordor Intelligence gegen Ende des Modellierungsprozesses anwendet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Endoskopiegeräte in China bis 2031 erreichen?

Es wird erwartet, dass der Umsatz bis 2031 USD 3,92 Milliarden erreicht, unterstützt durch einen CAGR von 7,21 %.

Welches Segment wächst am schnellsten innerhalb des Marktes für Endoskopiegeräte in China?

Robotergestützte Plattformen führen die Wachstumsrangliste mit einem CAGR von 14,10 % bis 2031 an.

Warum gewinnen Einwegendoskope an Beliebtheit?

Null-Kontaminationsgarantie, niedrigere Reparaturkosten und vereinfachte Logistik treiben einen CAGR von 13,90 % für Einwegmodelle an.

Wie beeinflussen staatliche Maßnahmen lokale Hersteller?

Die Quote „Made in China 2025” zielt auf eine 70-prozentige inländische Beschaffung ab, während optimierte NMPA-Zulassungen den Markteintritt für innovative Geräte beschleunigen.

Welche Regionen machen den Großteil der Verfahrensvolumina aus?

Östliche Küstenprovinzen – Shanghai, Peking, Guangdong und angrenzende Gebiete – repräsentieren aufgrund dichter Tertiärkrankenhausnetzwerke rund 59,40 % des Marktwerts.

Seite zuletzt aktualisiert am: