Größe und Marktanteil des südkoreanischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

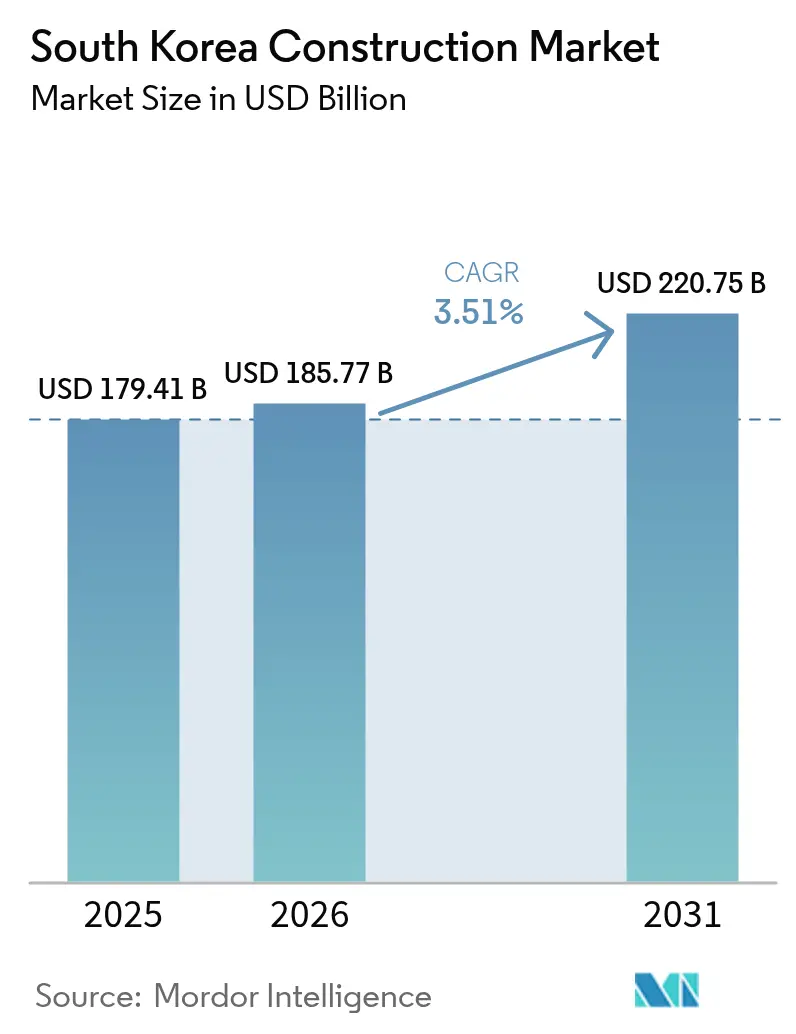

| Marktgröße im Basisjahr (2025) | 179.41 Milliarden US-Dollar |

| Marktgröße (2026) | 185.77 Milliarden US-Dollar |

| Marktgröße (2031) | 220.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Baumarkts von Mordor Intelligence

Die Größe des südkoreanischen Baumarkts wurde im Jahr 2025 auf 179,41 Milliarden USD geschätzt und soll von 185,77 Milliarden USD im Jahr 2026 auf 220,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,51 % während des Prognosezeitraums (2026–2031). Eine robuste Pipeline aus Schienen-, Hafen- und Flughafenprojekten, Rekordinvestitionen in Halbleiter- und Batteriewerke sowie Seouls gemischt genutztes Stadtentwicklungsprogramm stützen gemeinsam die stabile Nachfrage. Die öffentlichen Ausgaben beschleunigen sich im Zuge des Korean New Deal 2.0, während private Investitionen weiterhin in Hochtechnologie-Industriecluster fließen. Fachkräftemangel und Volatilität der Inputkosten dämpfen die kurzfristigen Margen, beschleunigen jedoch auch die Einführung modularer Methoden. Der zunehmende Wettbewerb um Sanierungsaufträge im Billionen-Won-Bereich hält die Marktkonzentration moderat, obwohl die drei größten Auftragnehmer mehr als zwei Drittel der großen Infrastrukturaufträge auf sich vereinen.

Wichtigste Erkenntnisse des Berichts

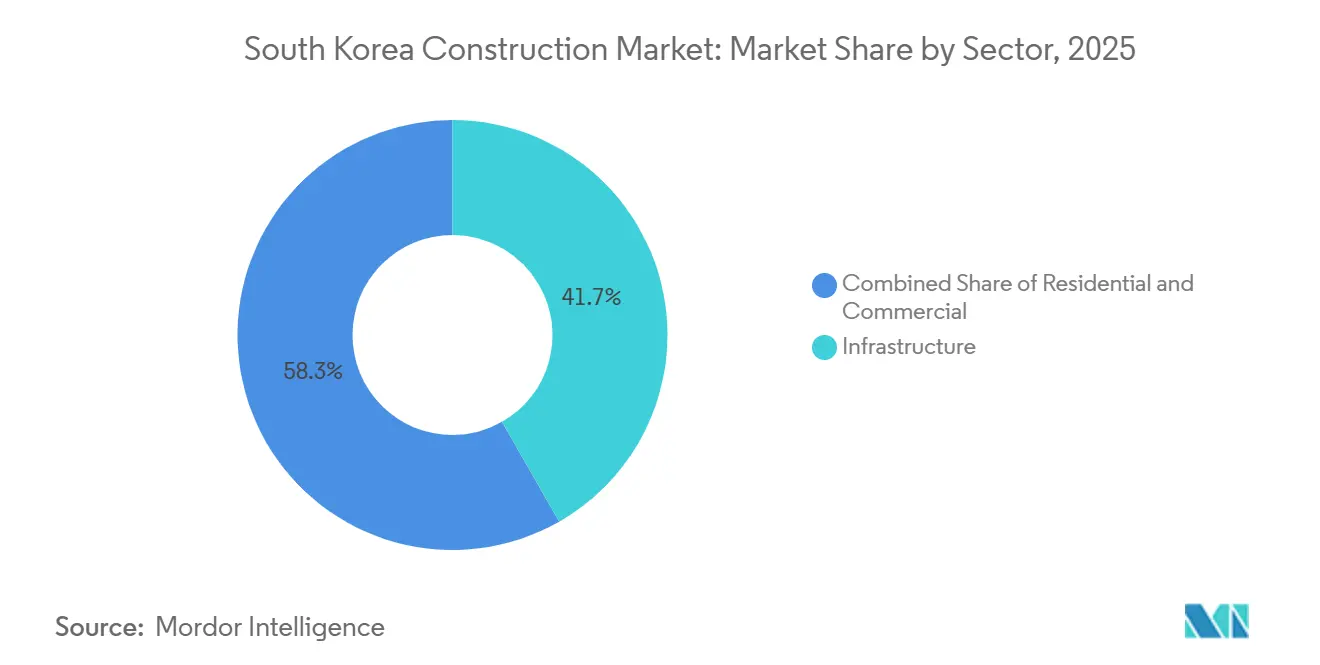

- Nach Sektor führte Infrastruktur mit einem Anteil von 41,74 % am südkoreanischen Baumarkt im Jahr 2025, während Industrie & Logistik voraussichtlich mit einer CAGR von 4,11 % bis 2031 wachsen und das Gesamtwachstum übertreffen wird.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 65,36 % der Größe des südkoreanischen Baumarkts auf den Neubau, während Renovierungen mit einer CAGR von 4,34 % bis 2031 zunehmen.

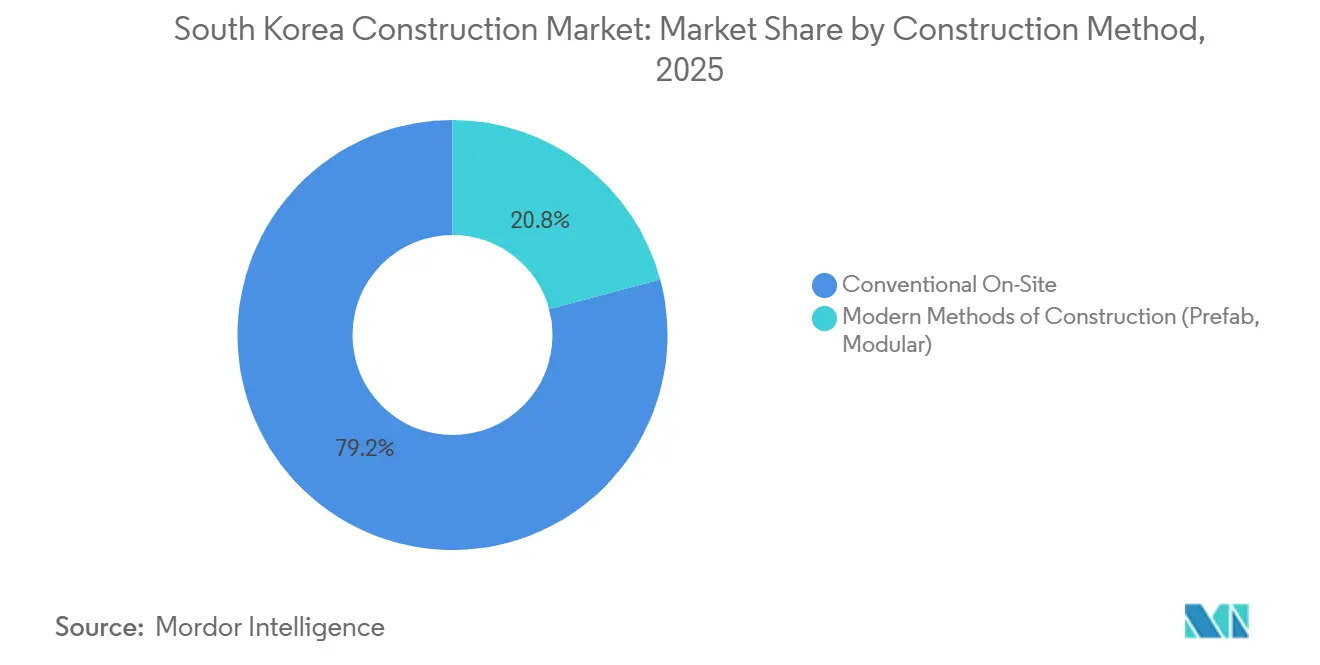

- Nach Baumethode hielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Marktanteil von 79,16 %, und moderne Baumethoden sollen bis 2031 mit einer CAGR von 4,55 % wachsen.

- Nach Investitionsquelle soll das öffentliche Segment bis 2031 mit einer CAGR von 4,65 % wachsen, gegenüber einem Anteil des privaten Segments von 59,38 % im Jahr 2025, was auf vorgezogene Infrastrukturkonjunkturmaßnahmen zurückzuführen ist.

- Nach Geografie entfielen 24,98 % der Aktivitäten im Jahr 2025 auf Seoul, während Daegu mit einer prognostizierten CAGR von 4,17 % bis 2031 die am schnellsten wachsende Stadt ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Baumarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Investitionsausgaben für Halbleiter- und Batteriewerke | +1.2% | Gyeonggi, Nordjeolla, Nordchungcheong | Mittelfristig (2–4 Jahre) |

| Infrastrukturkonjunkturprogramm Korean New Deal 2.0 | +0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Robuste Pipeline für Schienen-, Hafen- und Flughafenprojekte | +0.8% | National, insbesondere Busan, Incheon, Seoul | Langfristig (≥ 4 Jahre) |

| Stadtentwicklung und gemischt genutzte Neugestaltung in Seoul | +0.6% | Großraum Seoul | Mittelfristig (2–4 Jahre) |

| Niedrigstenergiegebäude-Vorschrift für Grundflächen ≥ 1.000 m² | +0.5% | Landesweit, stärker in wichtigen Zentralen Geschäftsvierteln | Mittelfristig (2–4 Jahre) |

| Wachstum privater Immobilien-Investmentfonds und Infrastrukturfonds | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionsausgaben für Halbleiter- und Batteriewerke

Hochtechnologiehersteller investieren massiv in neue Fertigungsanlagen und Batterielinien, angeführt von SK Hynix mit zusätzlichen 16,6 Milliarden USD für seinen Yongin-Cluster und einem Batterie-Hub im Wert von 4,9 Milliarden USD in Saemangeum. Die Projekte erfordern schwingungsfreie Bodenplatten, Reinräume nach ISO-Klasse und leistungsstarke Stromanbindungen, die Premiumgebühren erzielen. Auftragnehmer mit nachgewiesener Erfahrung im Halbleiterwerksbereich haben einen klaren Vorteil gegenüber Mitbewerbern. Die Welle industrieller Ausgaben zieht zudem Fachkräfte von traditionellen Baustellen ab und verschärft das Arbeitskräfteangebot andernorts.

Infrastrukturkonjunkturprogramm Korean New Deal 2.0

Im Haushalt 2026 sind Mittel in Rekordhöhe von umgerechnet 560 Milliarden USD für Verkehr, digitale Infrastruktur und energetische Sanierungen vorgesehen. Vorgezogene Auftragsvergaben schützen Auftragnehmer vor einer schwächeren privaten Wohnungsbaunachfrage, insbesondere bei Straßenpaketen wie Daegus 904-Millionen-USD-Plan zur Stauentlastung. Die drei größten Bauunternehmen sicherten sich den Großteil der frühen Aufträge und festigten damit ihre Marktposition. Obwohl die Projektprüfung strenger ist, bietet das Konjunkturprogramm bis 2027 kurzfristige Auftragsvisibilität.

Robuste Pipeline für Schienen-, Hafen- und Flughafenprojekte

Die Regierung treibt große Verkehrsprojekte voran, darunter den neuen Flughafen Gadeok im Wert von 8,25 Milliarden USD und das zweite städtische Schienennetz in Incheon im Wert von 6,68 Milliarden USD. Diese Vorhaben verbessern die landesweite Logistikeffizienz und reduzieren Frachtengpässe zwischen wichtigen Städten. Große Tiefbauunternehmen erzielen durch die langen Bauzeiten planbare, mehrjährige Einnahmen. Grundstückserwerbsstreitigkeiten können einzelne Pakete verzögern, doch das Programm bietet dem Sektor insgesamt eine solide Wachstumsbasis.

Stadtentwicklung und gemischt genutzte Neugestaltung in Seoul

Seoul beschleunigt die Neugestaltung entlang des Yongsan-Gwanghwamun-Korridors, verankert durch das Yongsan International Business District im Wert von 39,2 Milliarden USD. Sanierungsaufträge wie Seongsu 1 und Hannam 4 belohnen Unternehmen, die Wohn-, Einzelhandels- und Kulturflächen in einem Gebäude vereinen können. Die Regeln für die beschleunigte integrierte Planung der Stadt verkürzen Genehmigungsverfahren, doch komprimierte Zeitpläne erhöhen das Ausführungsrisiko für mittelgroße Akteure. Insgesamt halten gemischt genutzte Projekte private Investitionen am Fließen, auch wenn der Wohnungszyklus sich abkühlt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und zweistellige Lohninflation | -0.7% | National, mit akutem Druck in den Ballungsräumen Seoul, Busan und Incheon | Kurzfristig (≤ 2 Jahre) |

| Hohe Haushaltsverschuldung und strengere Beleihungsauslauf-Grenzen dämpfen Wohnungsbaubeginne | -0.6% | Hauptstadtregion Seoul, regulierte Zonen in Busan und Daegu | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Baustahl und Zement infolge von Lieferkettenumstrukturierungen | -0.5% | National, mit höherem Risiko in Infrastruktur- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Bevorstehende CO₂-Bepreisung und ESG-Berichtspflichten erhöhen Compliance-Kosten | -0.3% | National, mit stärkerem Einfluss auf KOSPI-Unternehmen mit Vermögenswerten ≥ 30 Billionen KRW | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und zweistellige Lohninflation

Die durchschnittlichen Baustellenlöhne erreichten im Januar 2026 279.988 KRW pro Tag, was einem Anstieg von 3,4 % gegenüber dem Vorjahr entspricht, während die Gesamtbeschäftigung im Baugewerbe im Jahr 2025 um 125.000 Arbeitnehmer zurückging[1]Korea JoongAng Daily, "Baustellenlöhne erreichen Rekordniveau…," JOINS.COM. Die staatliche Förderung modularer Methoden zielt darauf ab, den Fachkräftemangel auszugleichen, doch die Fertigungskapazitäten sind nach wie vor auf Auftragnehmer der ersten Reihe konzentriert. Mittelgroße Unternehmen mit begrenzter Verhandlungsmacht leiden unter Margenverengung, wenn Lohnerhöhungen die Preisanpassungsklauseln übersteigen.

Hohe Haushaltsverschuldung und strengere Beleihungsauslauf-Grenzen dämpfen Wohnungsbaubeginne

Eine im Oktober 2025 eingeführte Regelung begrenzte den Beleihungsauslauf in regulierten Gebieten auf 40 % und beschränkte Hypotheken über 2,5 Milliarden KRW auf 200 Millionen KRW, wodurch die Zahl der Baubeginnigungen in Seoul in den ersten neun Monaten des Jahres 2025 auf nur 6.000 Einheiten sank. Seouls Notfall-Umsiedlungskreditprogramm und die Initiative zur beschleunigten Planung bieten eine gewisse Entlastung, doch private Wohnungsbaubeginne bleiben verhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur dominiert, während Industrie und Logistik an Fahrt gewinnen

Infrastruktur machte im Jahr 2025 41,74 % des Marktanteils des südkoreanischen Baumarkts aus, gestützt durch Megaprojekte wie den neuen Flughafen Gadeok und das zweite städtische Schienennetz in Incheon. Das Segment profitiert von mehrjährigen öffentlichen Haushalten, die die Nachfrage über Konjunkturzyklen hinweg glätten. Industrie & Logistik ist zwar kleiner, führt jedoch das Wachstum mit einer CAGR von 4,11 % an, getragen von Halbleiterfabriken, Batteriewerken und Energiespeicheranlagen.

Kapitalzusagen von über 20 Billionen KRW für ESS-Linien und fortschrittliche Verpackung treiben die spezialisierte Nachfrage nach schwingungsgedämpften Fundamenten, Reinräumen und Hochspannungsumspannwerken an. Wohnungsbaubeginne sind durch Kreditbeschränkungen gehemmt, doch Seouls beschleunigt vorangetriebene Pipeline von 85.000 Einheiten stützt stetige Sanierungs- und Lückenbebauungsprojekte. Gewerbliche Entwicklungen, exemplarisch durch das Yongsan International Business District, integrieren Einzelhandels- und Kulturflächen, die den post-pandemischen Präferenzen für gemischt genutzte Umgebungen entsprechen.

Nach Bauart: Renovierungen gewinnen an Dynamik

Neubau repräsentierte im Jahr 2025 noch immer 65,36 % der Größe des südkoreanischen Baumarkts, da große Tief- und öffentliche Wohnungsbauprojekte die Auftragsbücher dominierten. Dennoch wächst die Renovierung mit einer CAGR von 4,34 % schneller, was Seouls Fokus auf die Sanierung alternder Wohnkomplexe anstelle von Bebauung auf der grünen Wiese widerspiegelt.

GS E&Cs Sanierungsauftragsbestand von 6,3 Billionen KRW im Jahr 2025 sowie Samsung C&Ts Projekte Hannam 4 und Sinbanpo 4th unterstreichen den Appetit der Spitzenunternehmen auf Brachflächenprojekte in der Hauptstadt. Die Niedrigstenergiegebäude-Vorschrift verlagert die Ausgaben zusätzlich in Richtung Sanierungen, da Eigentümer Dämmung, Heizungs-, Lüftungs- und Klimaanlagen sowie Solaranlagen aufrüsten, um Effizienzanforderungen zu erfüllen.

Nach Baumethode: Modulare Bauweise gewinnt an Bedeutung

Konventionelle Vor-Ort-Techniken machten im Jahr 2025 noch immer 79,16 % der Aktivitäten aus, doch moderne Baumethoden wachsen am schnellsten mit einer CAGR von 4,55 %, da Arbeitskräftemangel die Fertigung in Werke verlagert. LHs Sejong L5, Koreas größtes modulares Projekt mit 450 Einheiten, das 2027 fertiggestellt wird, dient als nationaler Referenzpunkt.

Vorgefertigte Produktion kann Zeitpläne um bis zu 30 % verkürzen und Fehlerquoten senken, doch strukturelle Komplexität begrenzt die Anwendung bei Hochhaustürmen. Mittelgroße Auftragnehmer ohne Vorfabrikationsanlagen riskieren, ins Hintertreffen zu geraten, da öffentliche Aufträge zunehmend modulare Quoten einschließen.

Nach Investitionsquelle: Öffentliche Ausgaben übertreffen privates Wachstum

Private Investoren stellten im Jahr 2025 59,38 % des Projektwertes bereit und lenkten Mittel in Hochtechnologiefabriken und großangelegte Stadterneuerung. Die öffentlichen Ausgaben sollen jedoch mit einer CAGR von 4,65 % schneller wachsen, angetrieben durch den New Deal 2.0 und regionale Verkehrskonjunkturprogramme.

LHs 86.000 Wohneinheiten umfassende Baubeginnigungen in der Hauptstadtregion in diesem Jahr und Daegus Staustraßennetz verdeutlichen die kurzfristige Bedeutung des öffentlichen Sektors. Gleichzeitig ziehen Immobilien-Investmentfonds und Fondsvehikel Pensions- und Versicherungskapital in hybride öffentlich-private Modelle, die fiskalische Belastungen mindern und gleichzeitig stabile Renditen sichern.

Geografische Analyse

Seouls Anteil von 24,98 % im Jahr 2025 beruht auf dem 51 Billionen KRW umfassenden Yongsan IBD und einem ambitionierten Zeitplan, der bis 2028 85.000 Einheiten zum Baubeginn bringt[2]Yonhap News Agency, "Daegus Plan zur Stauentlastung auf Straßen…," YNA.CO.KR. Das Rahmenwerk für beschleunigte integrierte Planung 2.0 fasst sequenzielle Genehmigungen in parallele Prozesse zusammen und verkürzt Zeitpläne um Monate. Höhere Grundstückskosten und strengere Kreditvergabestandards verstärken jedoch das Ausführungsrisiko für mittelgroße Bauunternehmen.

Daegu wächst am schnellsten mit einer bis 2031 erwarteten CAGR von 4,17 %, gestützt durch ein 1,1758 Billionen KRW umfassendes Staustraßenpaket, das die Anbindung an seinen Industriegürtel verbessert. Busan profitiert von Übertragungseffekten des 10,72 Billionen KRW teuren neuen Flughafens Gadeok sowie ergänzenden Straßenbahn- und Bahnhofsausbauten, die die städtische Mobilität transformieren. Incheon verfolgt sieben neue Schienenlinien mit insgesamt 124 km und fördert das Wohnungswachstum mit durch Immobilien-Investmentfonds finanzierten Hochhäusern in der Nähe des Bahnhofs Gulpocheon.

Die Nachfrage im übrigen Land konzentriert sich auf Halbleiter- und Batterie-Hubs in Gyeonggi, Nordjeolla und Nordchungcheong. SK Hynix' jahrzehntelange Zusage von 600 Billionen KRW und ein 6,4 Billionen KRW umfassender Batterie-Hub in Saemangeum verändern die Arbeitskräfteströme und lösen Lohninflation aus, die auf den Tiefbau in kleineren Provinzen zurückwirkt.

Wettbewerbslandschaft

Samsung C&T, Hyundai E&C und Daewoo E&C belegen die Plätze eins bis drei nach Leistungsfähigkeit und sicherten sich gemeinsam große Infrastrukturaufträge im Jahr 2025[3]Asiae, "Samsung führt Leistungsfähigkeitsranking an…," ASIAE.CO.KR. Sanierungsprojekte sind hart umkämpft; Samsung sicherte sich Hannam 4 und Sinbanpo 4th, GS E&C gewann Seongsu 1, und Daewoo fordert Lotte bei Seongsu 4 heraus. Vertikale Integration in der Stahlbeschaffung und gemeinsame Gerätenutzung verleihen den Spitzenunternehmen Kostenresilienz gegenüber volatilen Inputpreisen.

Strategische Allianzen weiten sich über Südkorea hinaus aus und stärken die globale Reputation inländischer Ingenieur- und Bauunternehmen. So sicherte sich Samsung C&T einen EPC-Auftrag zur CO₂-Abscheidung in Katar im Wert von 1,4 Milliarden USD und realisiert zudem das Dukhan-Solarprojekt mit rund 2,74 Millionen Photovoltaikmodulen, was seine Expertise in nachhaltiger Großinfrastruktur stärkt, die für inländische Niedrigstenergiegebäude-Projekte genutzt werden kann. Darüber hinaus soll die Fusion im Zusammenhang mit HD Construction Equipment die Lieferketten für Baumaschinen konsolidieren und potenziell die Gerätemiete für Auftragnehmer innerhalb vernetzter Industrienetzwerke senken.

Die Wettbewerbsdynamik wird auch durch neue Finanzierungsmechanismen beeinflusst. Finanzinstitute wie die KB Financial Group haben große Infrastrukturinvestitionsvehikel eingeführt, darunter einen Infrastrukturfonds im Wert von 730 Millionen USD, während kommunale Immobilien-Investmentfonds zusätzliche Finanzierungskanäle für die Projektentwicklung schaffen. Obwohl diese Finanzierungsinnovationen die Marktbeteiligung verbreitern können, werden regulatorische Faktoren wie Verschuldungsgrenzen und Stewardship-Governance-Kodizes wahrscheinlich weiterhin große, diversifizierte Konglomerate mit stärkeren Bilanzen begünstigen, was darauf hindeutet, dass eine Verschiebung weg von der Dominanz etablierter Akteure eher schrittweise als abrupt erfolgen dürfte.

Marktführer der südkoreanischen Baubranche

Samsung C&T Corporation

Hyundai E&C

GS E&C

Daewoo E&C

DL E&C (Daelim)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Busan bestätigte den Zeitplan für den multimodalen Knotenpunkt am Bahnhof Bujeon, mit geplantem Baubeginn im Jahr 2030.

- Februar 2026: Seoul beschleunigte 85.000 Wohnungsbaubeginne auf 2028 vor und stellte 50 Milliarden KRW an Umsiedlungskrediten bereit.

- Januar 2026: HD Construction Equipment schloss die Fusion von Hyundai und Develon ab und verzeichnete einen Umsatz von 5,5 Milliarden USD.

- November 2025: Samsung C&T sicherte sich einen EPC-Auftrag zur CO₂-Verdichtung in Katar im Wert von rund 1,4 Milliarden USD.

Berichtsumfang des südkoreanischen Baumarkts

Bauwesen ist ein allgemeiner Begriff, der die Kunst und Wissenschaft der Errichtung von Objekten, Systemen oder Organisationen bezeichnet. Das Bauwesen ist eine Branche, die den Bau, die Instandhaltung und die Reparatur von Gebäuden und anderen unbeweglichen Bauwerken sowie den Bau von Straßen und Versorgungseinrichtungen umfasst, die integraler Bestandteil von Bauwerken werden und für deren Nutzung unerlässlich sind.

Der südkoreanische Baumarkt ist nach Sektor segmentiert (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr) und Energie und Versorgung). Der Bericht bietet Marktgröße und Prognosen für den südkoreanischen Baumarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehr (Straße, Schiene, Luft usw.) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbauweise) |

| Öffentlich |

| Privat |

| Seoul |

| Busan |

| Daegu |

| Incheon |

| Rest von Südkorea |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehr (Straße, Schiene, Luft usw.) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbauweise) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Schlüsselstädten | Seoul | |

| Busan | ||

| Daegu | ||

| Incheon | ||

| Rest von Südkorea | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Baumarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 185,77 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 3,51 % bis 2031.

Welcher Sektor wächst im südkoreanischen Baugewerbe am schnellsten?

Industrie und Logistik führt mit einer CAGR von 4,11 % bis 2031, angetrieben durch Investitionen in Halbleiter- und Batteriewerke.

Was treibt die Einführung der modularen Bauweise in Südkorea voran?

Arbeitskräftemangel und das staatliche Ziel von 3.000 modularen öffentlichen Wohneinheiten pro Jahr fördern die schnellere Einführung der Vorfertigung außerhalb der Baustelle.

Warum wird für Daegu prognostiziert, andere Schlüsselstädte zu übertreffen?

Ein Straßenstaubekämpfungsprogramm im Wert von 0,90 Milliarden USD verbessert die Logistikanbindung und hebt Daegus prognostizierte CAGR auf 4,17 % bis 2031.

Wie gehen Bauunternehmen mit dem Arbeitskräftemangel um?

Durch den Wechsel zur modularen Bauweise und zur Vorfertigung außerhalb der Baustelle, die den Arbeitskräftebedarf vor Ort reduzieren.

Wann beginnen die obligatorischen Klimaoffenlegungspflichten?

Große börsennotierte Auftragnehmer müssen ab 2028 mit der ISSB-konformen Berichterstattung beginnen, mit vollständigen Scope-3-Daten bis 2031.

Seite zuletzt aktualisiert am: