RFID-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

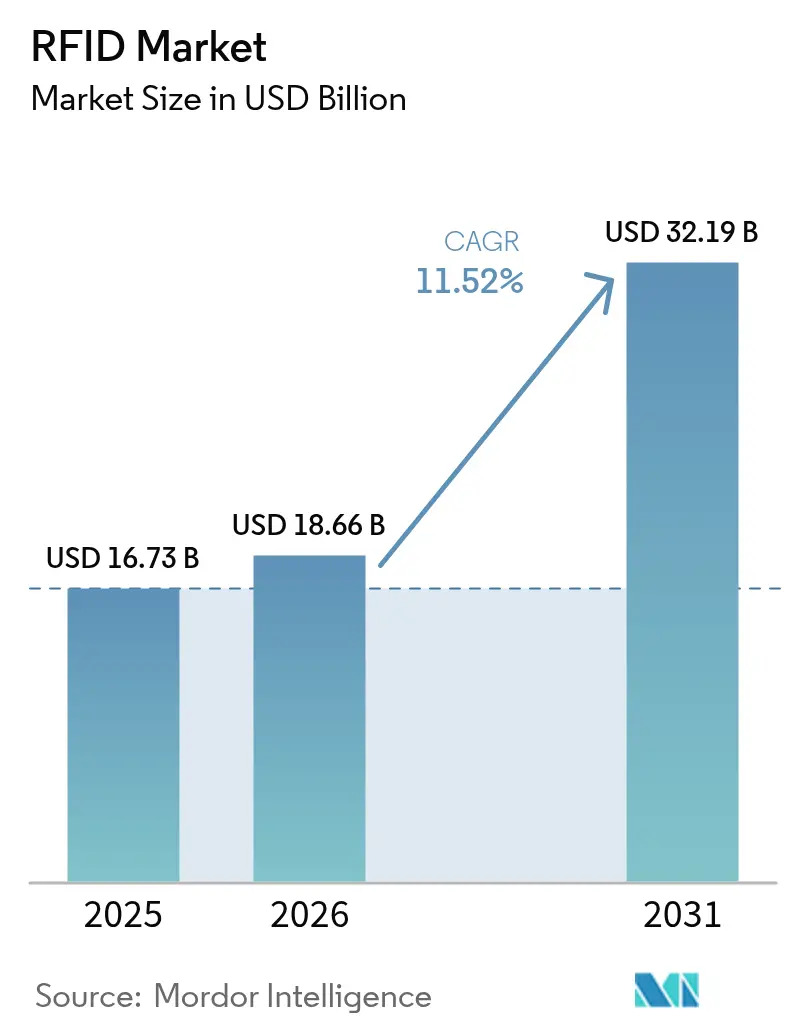

| Marktgröße (2026) | 18.66 Milliarden US-Dollar |

| Marktgröße (2031) | 32.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RFID-Marktanalyse von Mordor Intelligence

Der RFID-Markt wurde im Jahr 2025 auf 16,73 Milliarden USD bewertet und soll von 18,66 Milliarden USD im Jahr 2026 auf 32,19 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 11,52 % während des Prognosezeitraums (2026–2031). Der aktuelle Aufschwung spiegelt den Wandel der Technologie von einem Nischenwerkzeug hin zu einem zentralen Enabler des Omnichannel-Einzelhandels, des regulierten Gesundheitswesens und staatlicher Programme für digitale Infrastruktur wider. Anhaltende Preissenkungen bei UHF-Inlays unter 0,04 USD haben die Einstiegshürden gesenkt, während verbesserte Gen2v3-Protokolle die Lesezuverlässigkeit in dicht belegten Umgebungen verbessern. Staatliche Vorgaben wie die FDA DSCSA und Indiens FASTag-Programm treiben weiterhin großvolumige Implementierungen voran. Gleichzeitig wandeln Cloud-Analyseplattformen rohe Tag-Lesungen in Daten zur vorausschauenden Wartung und Bestandsplanung um, die Führungsteams für schnellere Entscheidungsfindung nutzen. Infolgedessen ist der RFID-Markt auf dem Weg, in wachstumsstarke Branchen einzudringen und einen mehrjährigen Investitionszyklus in Tags, Lesegeräte und Software-Ökosysteme zu festigen.

Wesentliche Erkenntnisse des Berichts

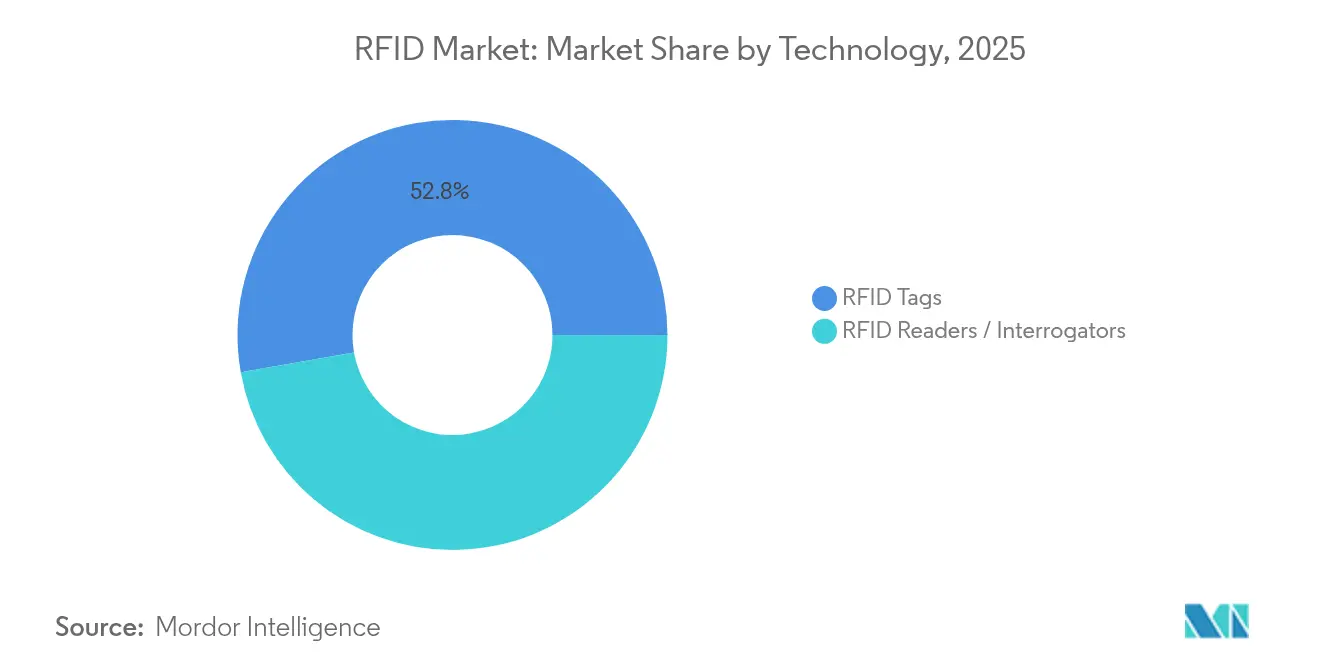

- Nach Technologie führten RFID-Tags im Jahr 2025 mit einem Umsatzanteil von 52,78 %; die aktive RFID/RTLS-Infrastruktur wird voraussichtlich bis 2031 mit einer CAGR von 12,52 % wachsen.

- Nach Frequenzband dominierten Ultrahochfrequenz-Systeme im Jahr 2025 mit einem RFID-Marktanteil von 40,72 %, während dasselbe Band bis 2031 die höchste CAGR von 12,45 % verzeichnet.

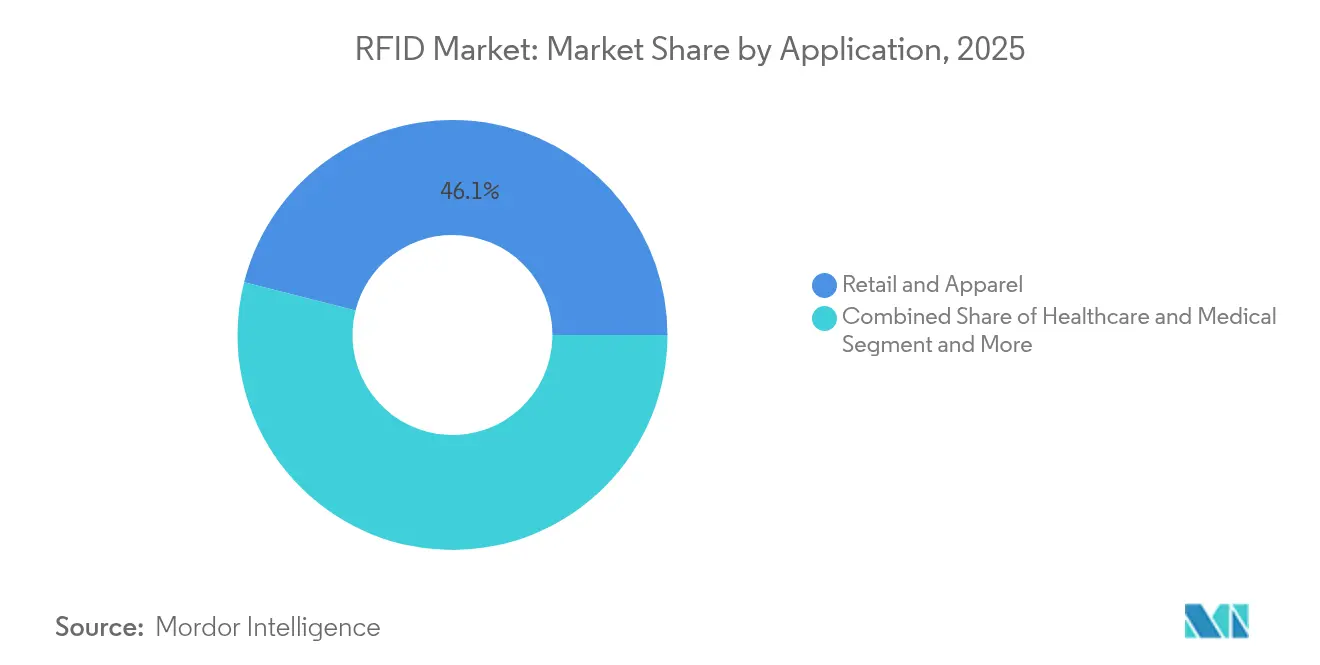

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,05 % am RFID-Marktvolumen auf den Einzel- und Bekleidungshandel; das Asset-Tracking in Rechenzentren wächst bis 2031 mit einer CAGR von 11,56 %.

- Nach Endverbraucherbranche hielt der Einzelhandel im Jahr 2025 einen Anteil von 34,65 % am RFID-Marktvolumen; der Unterhaltungssektor weist die höchste CAGR-Prognose von 11,88 % bis 2031 auf.

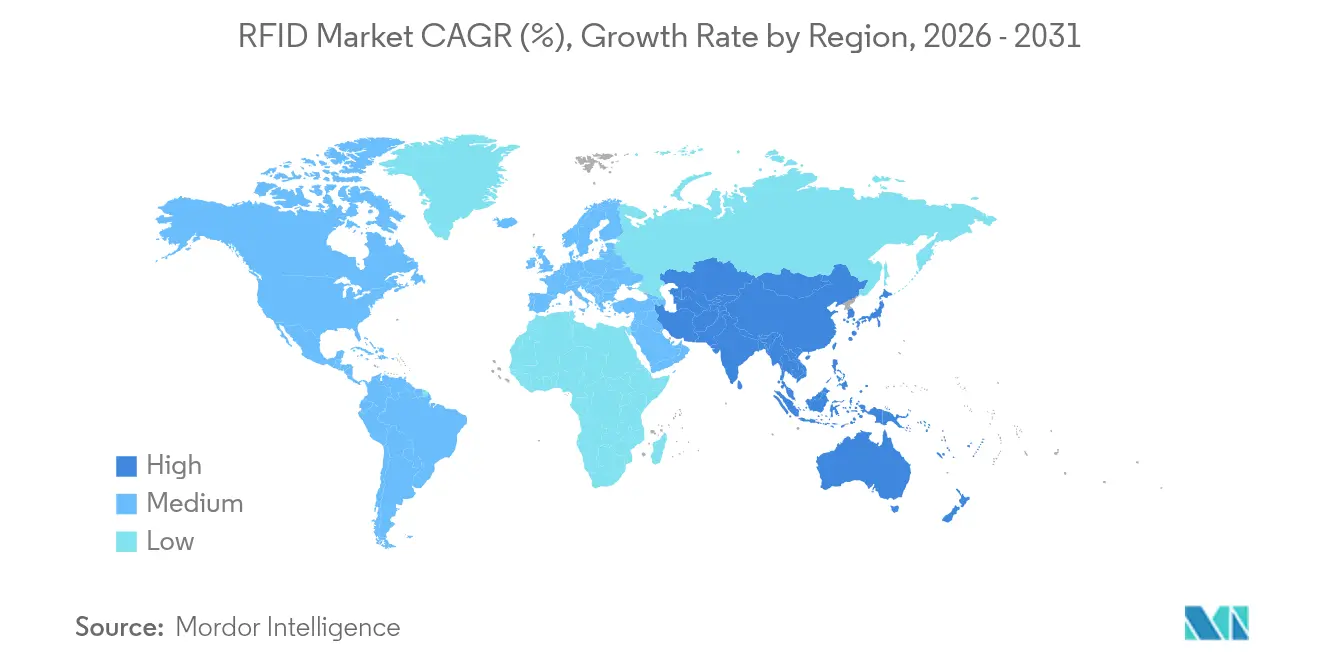

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,15 %; der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,58 % an, begünstigt durch die Digitalisierung der Fertigung und nationale Mautprogramme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale RFID-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Serialisierungsvorschriften (FDA DSCSA, EU FMD) | +2.8% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Artikelebene-RFID-Einführungen durch führende Einzelhändler | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Maut- und Fahrzeug-Tag-Programme | +1.9% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Bedarf an Asset-Tracking in Rechenzentren und Krankenhäusern | +1.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| UHF-Inlay-Preise unter 0,04 USD | +1.5% | Global, insbesondere für Schwellenländer von Vorteil | Kurzfristig (≤ 2 Jahre) |

| IoT-Cloud-Analyse-Integration | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Serialisierungsvorschriften beschleunigen die Transformation der pharmazeutischen Lieferkette

Die Arzneimittelgesetzgebung in den Vereinigten Staaten und der Europäischen Union verpflichtet Distributoren nun zur Aufrechterhaltung lückenloser elektronischer Rückverfolgungsfähigkeiten. Die Fähigkeit von RFID, serialisierte Identifikatoren, Ablaufdaten und Aggregationscodes in einem einzigen Tag zu speichern, hat sich gegenüber 2D-Barcodes bei der Verwaltung hoher Transaktionsvolumina als überlegen erwiesen.[1]Healthcare Packaging,"Fresenius Kabi geht mit RFID über die DSCSA-Anforderungen hinaus," healthcarepackaging.com Der Einsatz von Fresenius Kabi verdeutlicht, wie eingebettete Tag-Daten Rückrufe auf Chargenebene automatisieren und Patientensicherheitskontrollen stärken. Da die Compliance-Fristen zusammenlaufen, betrachten pharmazeutische Führungskräfte RFID zunehmend als strategisches Gut und nicht als Regulierungsaufwand, was die langfristige Nachfrage im RFID-Markt stärkt.

Artikelebene-RFID-Vorschriften transformieren das Bestandsmanagement im Einzelhandel

Große Einzelhändler weiten die RFID-Anforderungen vom Bekleidungsbereich auf Elektronik, Schreibwaren und Frischeprodukte aus. Walmarts jüngste Vorgabe und Krogers Bäckerei-Einführung veranschaulichen, wie eine genaue Echtzeit-Bestandsübersicht die Regalverfügbarkeit auf über 95 % hebt und Fehlbestände um bis zu 30 % reduziert. Schnellere Selbstbedienungskassen und Arbeitseinsparungen verbessern die Filialwirtschaftlichkeit und machen die RFID-Einführung auch für mittelgroße Einzelhändler attraktiv. Da Omnichannel-Modelle einheitliche Bestandsansichten erfordern, wird das Tagging auf Artikelebene den kurzfristigen Umsatz im RFID-Markt maßgeblich bestimmen.

Staatliche Infrastrukturprogramme treiben das UHF-Volumenwachstum voran

Verkehrsbehörden setzen auf RFID, um die Mautabwicklung und Fahrzeugidentifikation zu optimieren. Indiens FASTag-Programm hat eine Durchdringungsrate von 97 % erreicht und bietet unbegrenzte jährliche Reisepässe an, die Gelegenheitsnutzer in planbare Einnahmequellen verwandeln. Ähnliche Vorgaben in China und Lateinamerika schaffen Skaleneffekte, die die Tag-Kosten senken und die heimische Fertigung fördern. Diese Projekte injizieren jedes Quartal Millionen von Tags in die Lieferkette und steigern die Stückzahlen im globalen RFID-Markt.

Bedarf an Asset-Tracking in Rechenzentren und Krankenhäusern

Das Wachstum von KI-Workloads hat die Anforderungen an die Betriebszeit verschärft und Rechenzentrumsbetreiber zu Echtzeit-Lokalisierungssystemen geführt, die RFID-Tags mit Umgebungssensoren integrieren. RF Code hat 3 Millionen Tags in dieses Segment verkauft und damit die Bereitschaft von Unternehmen belegt, in kontinuierliche Asset-Transparenz zu investieren. Krankenhäuser spiegeln diesen Trend wider, wobei RTLS-Implementierungen die Zeit für die Suche nach Geräten reduzieren und die Patientendurchsatzmetriken verbessern. Hochwertige Asset-Umgebungen stellen daher einen dauerhaften Nachfragepfeiler für den RFID-Markt dar.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Überwachungsbedenken lösen strengere RFID-Governance nach EU-DSGVO-Vorbild aus | -1.8% | EU federführend, Ausweitung auf andere Regionen mit ähnlichen Datenschutzrahmen | Mittelfristig (2–4 Jahre) |

| Elektromagnetische Interferenz durch Metalle/Flüssigkeiten beeinträchtigt die industrielle Lesegenauigkeit | -1.2% | Global, insbesondere in Fertigungs- und Industrieumgebungen | Kurzfristig (≤ 2 Jahre) |

| Tag-Kollision und Leistungsbeschränkungen in dichten Leseumgebungen | -0.9% | Global, konzentriert auf dichte Einzelhandels- und Lageranwendungen | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige BLE- und UWB-Alternativen konkurrieren um Budgets für das Indoor-Tracking | -0.8% | Zunächst Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbestimmungen schaffen Implementierungskomplexität

Die DSGVO und vergleichbare Gesetze schreiben Grundsätze der Datensparsamkeit vor, die RFID-Projekte zur Erfassung personenbezogener Informationen verkomplizieren. Einzelhändler müssen Privacy-by-Design-Kontrollen einbetten, sensible Daten in Back-End-Datenbanken verlagern und Opt-out-Möglichkeiten anbieten, was den Implementierungsfahrplänen rechtliche Prüfungszyklen hinzufügt.[2]OECD ,"Hochfrequenz-Identifikation: Schwerpunkt Informationssicherheit und Datenschutz," oecd.org Der daraus resultierende Compliance-Aufwand verlangsamt Implementierungsentscheidungen und verringert die kurzfristigen Wachstumserwartungen im RFID-Markt.

Elektromagnetische Interferenz schränkt industrielle Anwendungen ein

Die Ausbreitung von Radiowellen stößt bei Metallen und Flüssigkeiten auf grundlegende Herausforderungen. Trotz Innovationen bei Anti-Metall-Tags treten in dichten Leseumgebungen weiterhin Kollisionsfehler auf, die den Integrationsaufwand erhöhen und Pilotphasen verlängern. Konkurrierende Alternativen wie UWB gewinnen in stark interferenzbelasteten Umgebungen an Boden und stellen ein Technologiesubstitutionsrisiko für einen Teil des RFID-Marktes dar.[3]EnCstore ,"Verständnis von Interferenzproblemen bei RFID, encstore.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Tags treiben das Volumen, während aktive Systeme das Wachstum anführen

RFID-Tags erzielten im Jahr 2025 einen Umsatz von 8,83 Milliarden USD, was einem Anteil von 52,78 % am gesamten RFID-Marktanteil entspricht – dank ihrer niedrigen Stückkosten und ihres wartungsfreien Designs. UHF-Inlays unter 0,04 USD ermöglichen das Etikettieren von Konsumgütern in hohen Stückzahlen, während die pharmazeutische Serialisierung eine verteidigbare Premium-Tag-Nachfrage schafft. Lesegeräte und Interrogatoren generieren trotz geringerer Stückzahlen höhere Durchschnittsverkaufspreise, da Unternehmen auf Multi-Protokoll-Cloud-verbundene Geräte umsteigen. RFID-Antennen und Middleware bilden das Integrationsgefüge, das rohe Lesungen in operative Daten umwandelt und einfache Identifikation in lückenlose Transparenz verwandelt.

Die aktive RFID- und RTLS-Infrastruktur soll mit einer CAGR von 12,52 % wachsen, was die strategische Priorität der Unternehmensführung für Echtzeit-Lokalisierung und Umgebungsüberwachung in Rechenzentren und Krankenhäusern widerspiegelt. Das RFID-Marktvolumen für aktive Plattformen wird bis 2031 voraussichtlich 6,45 Milliarden USD übersteigen, begünstigt durch gebündelte Sensorverkäufe und Software-Abonnements. Batterie-unterstützte passive Tags nehmen eine Hybridposition ein und erweitern die Einsatzmöglichkeiten in der Lagerautomatisierung, wo längere Lesereichweiten ohne volle Batteriekosten erforderlich sind. Gedruckte und chiplose Formate verbleiben im Pilotmaßstab, doch Durchbrüche in der Rolle-zu-Rolle-Fertigung könnten künftig eine Preisstörung im breiteren RFID-Markt auslösen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Frequenzband: UHF-Dominanz bei Anteils- und Wachstumskennzahlen

UHF erfasste im Jahr 2025 40,72 % des Umsatzes, wobei das RFID-Marktvolumen für dieses Band auf dem Weg ist, bis 2031 bei einer CAGR von 12,45 % die Marke von 14,9 Milliarden USD zu überschreiten. Einzelhandels-Bestandszyklen bevorzugen UHF für schnelle Mehrpositions-Lesungen, während Serialisierungsprogramme die zusätzliche Datenkapazität schätzen. Jüngste Gen2v3-Verbesserungen steigern die Leistung in tag-dichten Umgebungen und erweitern die Eignung für Lager mit gemischten Materialien.

Hochfrequenz/NFC bleibt für kontaktlose Zahlungen und die Kopplung von Unterhaltungselektronik unverzichtbar, obwohl das einstellige Wachstum eine nahezu Sättigung in vielen reifen Märkten widerspiegelt. Niederfrequenz-Tags haben Nischenrollen im Viehmanagement und bei Wegfahrsperren in Fahrzeugen, wo die Durchdringung von Metall entscheidend ist. Mikrowellen-Implementierungen erfüllen die Anforderungen an Hochgeschwindigkeits-Mautabwicklung und industrielle Automatisierung, sehen sich aber mit Kostenhürden konfrontiert. Anbieter experimentieren nun mit frequenzselektiven Antennen, die in der Lage sind, NF-, HF- und UHF-Tags parallel zu lesen – eine Innovation, die die Segmentgrenzen im RFID-Markt verwischen könnte.

Nach Anwendung: Einzelhandelsführung durch Rechenzentrumswachstum herausgefordert

Der Einzel- und Bekleidungshandel erzielte im Jahr 2025 einen Umsatz von 7,7 Milliarden USD, was einem Beitrag von 46,05 % zum RFID-Markt entspricht. Das Tagging auf Artikelebene stellt die Bestandsgenauigkeit wieder her, verhindert Schwund und liefert die Echtzeit-Bestandsdaten, die für Online-Kauf-Abholung-im-Geschäft-Modelle erforderlich sind. Vorgaben von Walmart und anderen Großflächenhändlern zwingen Lieferanten dazu, Tags bereits am Herstellungsort einzubetten und die Einführung damit vorgelagert zu drücken.

Das Asset-Tracking in Rechenzentren wächst mit einer CAGR von 11,56 % und steigert seinen RFID-Marktanteil von 3,15 % im Jahr 2025 auf voraussichtlich 5,25 % bis 2031. KI-gesteuerte Racks erhöhen die Leistungsdichte, sodass Betreiber das Ausfallrisiko als Bedrohung auf Vorstandsebene behandeln. Kontinuierliches RTLS kombiniert Tag-IDs mit Temperatur- und Feuchtigkeitswerten und ermöglicht es Facility-Teams, Ausfälle vorherzusagen und Compliance-Berichte zu automatisieren. Weitere Anwendungen wie Gesundheitswesen, Logistik und Fertigung verzeichnen ein stabiles zweistelliges Wachstum, was die Vielseitigkeit des RFID-Marktes über physische Warenströme hinweg widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Einzelhandelsdominanz sieht sich der Herausforderung durch den Unterhaltungssektor gegenüber

Einzelhandelsunternehmen absorbierten im Jahr 2025 34,65 % der globalen Ausgaben, da Omnichannel-Initiativen einheitliche Bestandsansichten erforderten. Filialenbetreiber berichten, dass RFID den Arbeitsaufwand für Inventurzählungen um bis zu 70 % reduziert und reibungslose Selbstbedienungskassen unterstützt. FMCG-Marken sind die nächsten auf der Liste und betten Tags in schnelldrehende Artikel ein, um Produktfälschungen entgegenzuwirken und die Frischerotation zu verbessern.

Der Unterhaltungssektor, einschließlich Sportanalytik und Freizeitparkbetrieb, ist der schnellste Wachstumsbereich mit einer CAGR von 11,88 %. Der Einsatz von Zebra-entwickelten Tags durch die NFL an Spielern und Bällen verdeutlicht Echtzeit-Leistungsdaten, die das Fan-Engagement steigern. Regierungs-, Energie- und öffentliche Stellen setzen RFID zur sicheren Identifikation und Asset-Wartung in kritischer Infrastruktur ein und festigen damit einen breiter werdenden Kundenmix für den RFID-Markt.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 37,15 %, gestützt durch DSCSA-Compliance, aggressive Einzelhandelsvorgaben und großflächige Rechenzentrums-Fußabdrücke. Gesundheitsdienstleister beschleunigen RTLS-Einführungen, um das Horten von Geräten zu reduzieren und den Patientendurchsatz zu verbessern, während Cloud-Betreiber das tag-gestützte Monitoring auf hypergroße Campusse ausweiten. Politische Verlässlichkeit und gereifte Kanalpartnerschaften unterstützen die weitere Kapitalallokation für RFID-Implementierungen und halten die Region an der Spitze des RFID-Marktes.

Der asiatisch-pazifische Raum verzeichnet die stärkste Entwicklung mit einer CAGR von 12,58 %. Indiens FASTag-Programm allein hat in den vergangenen 18 Monaten mehr als 60 Millionen Tags eingeführt, was inländische Tag-Montagelinien fördert und die regionalen Stücklistenkosten senkt. Chinesische OEMs integrieren RFID im Rahmen des Made-in-China-2025-Rahmens in MES-Systeme für Fabrikhallen, während südostasiatische Einzelhändler die Technologie einsetzen, um manuelle Bestandsmethoden zu überspringen. Diese Vektoren kombinieren sich und heben den RFID-Markt im gesamten asiatisch-pazifischen Raum an.

Europa verzeichnet ein hohes einstelliges Wachstum, angetrieben durch die EU-Richtlinie über gefälschte Arzneimittel und die aufkommende Gesetzgebung zum digitalen Produktpass. Datenschutzbestimmungen verlangsamen verbraucherorientierte Implementierungen, fördern aber Innovationen bei recycelbaren Etiketten und sicheren Cloud-Architekturen. Der Nahe Osten und Afrika sowie Südamerika verbleiben in einer frühen Phase, obwohl staatliche Identifikations- und Mautprojekte künftige Sprünge in der lokalen RFID-Marktnachfrage signalisieren.

Wettbewerbslandschaft

Der RFID-Markt weist eine moderate Fragmentierung auf, zeigt jedoch eine zunehmende Konsolidierung, da Skaleneffekte und Plattformbreite zu Wettbewerbsdifferenzierern werden. Avery Dennison, Impinj und Zebra Technologies verfolgen eine vertikale Integration und bündeln Halbleiterdesign, intelligente Etiketten und Analysesoftware zu schlüsselfertigen Lösungen. Ihre Markteinführungsstrategien priorisieren Ökosystempartnerschaften, die das Kunden-Onboarding beschleunigen.

Fusions- und Übernahmeaktivitäten formen das Feld weiter. TOPPAN Holdings erwarb die Citizen-Identity-Solutions-Assets von HID, um die Referenzen im öffentlichen Sektor zu vertiefen und Tags für E-Pass-Programme zu nutzen. Der Kauf von Starport Technologies durch Multi-Color Corporation erweitert die Fähigkeiten bei intelligenter Verpackung und schafft Upselling-Pfade von druckempfindlichen Etiketten zu RFID-gestützten Smart Labels. Diese Schritte konsolidieren fragmentierte Produktionsbasen und erweitern die Anwendungsreichweite im RFID-Markt.

Auch die Durchsetzung von geistigem Eigentum prägt die Dynamik. Impinj erzielte gegen NXP fast 15 Millionen USD Schadensersatz wegen Patentrechtsverletzung und erhält laufende Lizenzgebühren, was den Wert von Forschungs- und Entwicklungsinvestitionen unterstreicht. Anbieter differenzieren sich zunehmend durch Software-Analyse und Cloud-Dashboards, die wiederkehrende Umsätze jenseits der Hardware-Marge erschließen, was auf einen strategischen Schwenk hin zur Plattformökonomie im gesamten RFID-Markt hindeutet.

Führende Unternehmen der RFID-Branche

Avery Dennison Corporation

Alien Technology Corporation

William Frick & Company

Invengo Technology Pte Ltd.

CCL Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Zebra Technologies brachte das mobile RFID-Unternehmensgerät EM45 auf den Markt – eine Produkterweiterungsstrategie, die darauf abzielt, den Anteil an Einzelhandels-Workflows durch integriertes Scanning und Analyse zu vertiefen.

- Januar 2025: SML IIS und Zebra Technologies stellten eine RFID-Deckenleser-Lösung vor und positionierten die Overhead-Infrastruktur zur Reduzierung von Bodenstauungen und zur Steigerung der Lesegenauigkeit in großen Verkaufsflächen.

- Januar 2025: ASSA ABLOY erwarb 3millID und Third Millennium für 21 Millionen USD, um sein Portfolio für physische Zutrittskontrolle zu erweitern und RFID-Berechtigungsnachweise im kommerziellen Sicherheitsmarkt zu nutzen.

- Oktober 2024: TOPPAN Holdings und TOPPAN Next erwarben die Citizen-Identity-Solutions-Einheit von HID, um sichere ID-Plattformen zu integrieren und die Positionierung im Regierungssektor zu stärken.

Umfang des globalen RFID-Marktberichts

RFID (Hochfrequenz-Identifikation) ist ein drahtloses System, das aus zwei Komponenten besteht: Tags und Lesegeräten. Das Lesegerät ist ein Gerät mit Antennen, das Radiowellen aussendet und Signale von RFID-Tags empfängt. Tags sind passiv oder aktiv und kommunizieren ihre Identität und andere Informationen über Radiowellen an nahegelegene Lesegeräte. Passive RFID-Tags haben keine Batterie. Das Lesegerät versorgt sie mit Strom. Batterien werden in der Regel zur Stromversorgung aktiver RFID-Tags verwendet.

Der RFID-Markt ist segmentiert nach Technologie (RFID-Tags, RFID-Interrogatoren, RFID-Software/Dienste und aktive RFID/RTLS), Anwendung (Einzelhandel, Gesundheitswesen und Medizin, Personenbeförderung/Automotive, Fertigung und Konsumgüter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| RFID-Tags | Passiv (NF, HF, UHF) |

| Aktiv | |

| Batterie-unterstützt passiv | |

| Gedruckt / Chiplos | |

| RFID-Lesegeräte / Interrogatoren | Festes Portal |

| Handgehalten | |

| Integriertes Mobilgerät | |

| RFID-Antennen | |

| RFID-Middleware und Software | |

| Aktive RFID / RTLS-Infrastruktur |

| Niederfrequenz (125–134 kHz) |

| Hochfrequenz / NFC (13,56 MHz) |

| Ultrahochfrequenz (860–960 MHz) |

| Mikrowelle (2,45 GHz) |

| Einzel- und Bekleidungshandel |

| Gesundheitswesen und Medizin |

| Transport und Logistik |

| Fertigung und industrielles IoT |

| Automotive und Personenmobilität |

| Landwirtschaft und Viehzucht |

| Rechenzentren und IT-Assets |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik und Smart Home |

| Zahlungsverkehr und Zutrittskontrolle |

| FMCG und CPG |

| Regierung und öffentlicher Sektor |

| Gastgewerbe und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Nordics (Schweden, Norwegen, Finnland, Dänemark) | |

| Deutschland | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Technologie | RFID-Tags | Passiv (NF, HF, UHF) | |

| Aktiv | |||

| Batterie-unterstützt passiv | |||

| Gedruckt / Chiplos | |||

| RFID-Lesegeräte / Interrogatoren | Festes Portal | ||

| Handgehalten | |||

| Integriertes Mobilgerät | |||

| RFID-Antennen | |||

| RFID-Middleware und Software | |||

| Aktive RFID / RTLS-Infrastruktur | |||

| Nach Frequenzband | Niederfrequenz (125–134 kHz) | ||

| Hochfrequenz / NFC (13,56 MHz) | |||

| Ultrahochfrequenz (860–960 MHz) | |||

| Mikrowelle (2,45 GHz) | |||

| Nach Anwendung | Einzel- und Bekleidungshandel | ||

| Gesundheitswesen und Medizin | |||

| Transport und Logistik | |||

| Fertigung und industrielles IoT | |||

| Automotive und Personenmobilität | |||

| Landwirtschaft und Viehzucht | |||

| Rechenzentren und IT-Assets | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik und Smart Home | |||

| Zahlungsverkehr und Zutrittskontrolle | |||

| Nach Endverbraucherbranche | FMCG und CPG | ||

| Regierung und öffentlicher Sektor | |||

| Gastgewerbe und Unterhaltung | |||

| Energie und Versorgungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Nordics (Schweden, Norwegen, Finnland, Dänemark) | ||

| Deutschland | |||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RFID-Markt derzeit?

Der RFID-Markt wird im Jahr 2026 auf 18,66 Milliarden USD bewertet und soll bis 2031 auf 32,19 Milliarden USD anwachsen.

Welches Technologiesegment führt den RFID-Markt an?

RFID-Tags halten den größten Anteil mit 52,78 % des Umsatzes im Jahr 2025, unterstützt durch niedrige Inlay-Preise und breite Einführung im Einzelhandel.

Welche Faktoren treiben das am schnellsten wachsende Segment im RFID-Markt an?

Die aktive RFID/RTLS-Infrastruktur wächst mit einer CAGR von 12,52 %, da Echtzeit-Standortdaten für Rechenzentren und Krankenhäuser unverzichtbar sind.

Welche Region bietet die größten Wachstumschancen für RFID-Anbieter?

Der asiatisch-pazifische Raum weist die höchste CAGR von 12,58 % auf, angetrieben durch staatliche Mautprogramme in großem Maßstab und die Digitalisierung der Fertigung.

Seite zuletzt aktualisiert am: