Größe und Marktanteil des indischen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

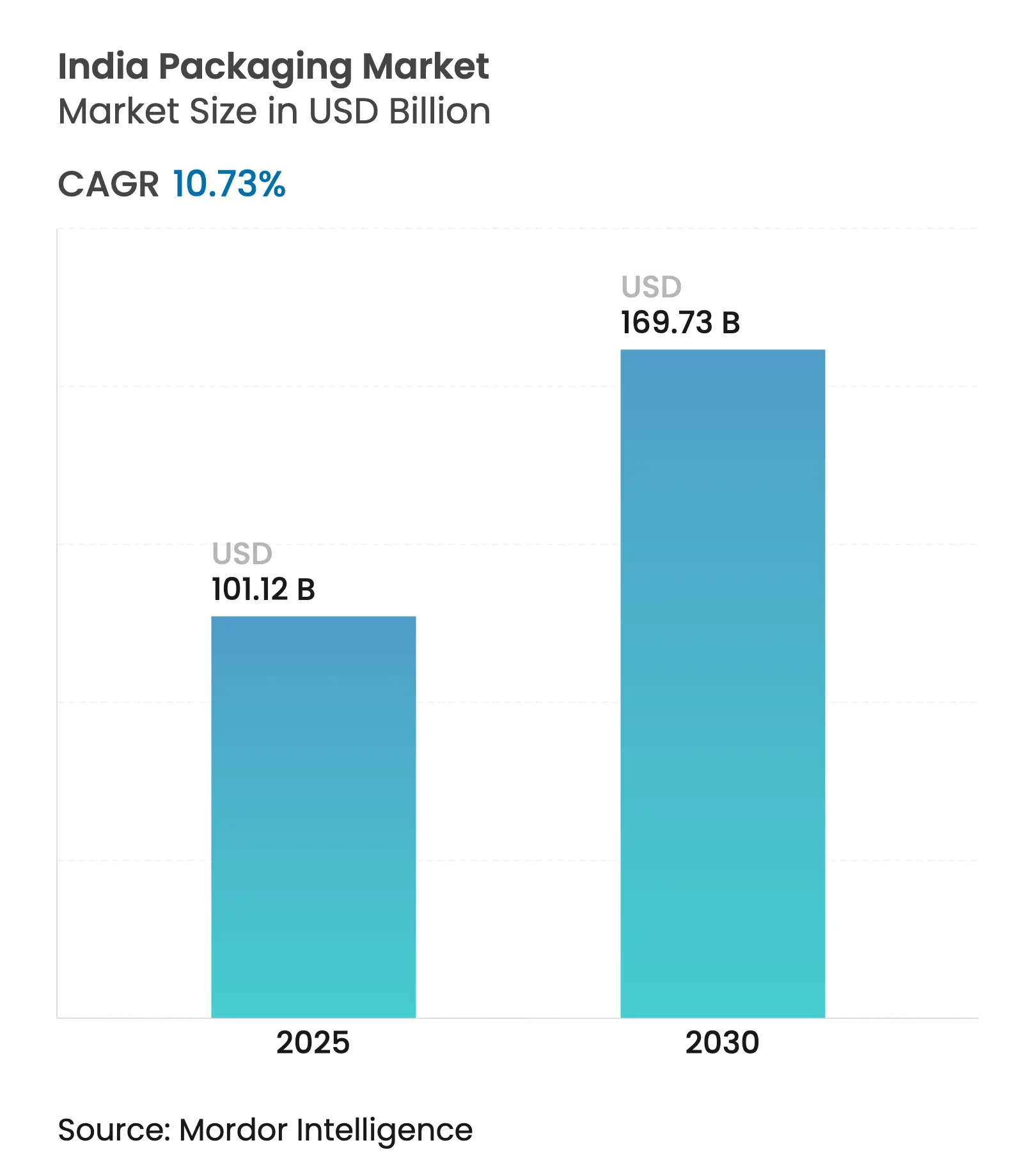

| Marktgröße (2025) | 101.12 Milliarden US-Dollar |

| Marktgröße (2030) | 169.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Verpackungsmarkts von Mordor Intelligence

Die Größe des indischen Verpackungsmarkts wird im Jahr 2025 auf 101,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 169,73 Milliarden USD erreichen, was einer CAGR von 10,73 % entspricht. Der indische Verpackungsmarkt wandelt sich von einfachen Behältern hin zu technologiegestützten Lösungen, da die Vorschriften zur erweiterten Herstellerverantwortung (EPR) bis 2025 einen Recyclinganteil von 30 % bei Hartkunststoffen und bis 2029 von 60 % vorschreiben. Quick-Commerce-Betreiber in Städten der Kategorie 1, steigende Exporte von Generika und die Verbraucherpräferenz für nachhaltig beschaffte Materialien erweitern den indischen Verpackungsmarkt um neue Substrate, Barrierebeschichtungen und Vertriebsmodelle. Kapitalzuflüsse beschleunigen sich, da Private-Equity-Gruppen Konsolidierungen finanzieren, die Verarbeitern helfen, Automatisierung, geschlossene Recyclingkreisläufe und fortschrittliche Analysen zu finanzieren. Karton und kompostierbare Folien gewinnen Marktanteile, da multinationale Konzerne ihre Beschaffung an globalen Dekarbonisierungszielen ausrichten, während inländische Marken Verpackungsformate an Lücken in der ländlichen Kühlkette und mehrsprachige Kennzeichnung anpassen. Der Wettbewerb intensiviert sich auch im Bereich Flasche-zu-Flasche-PET, wo Joint Ventures zwischen globalen Harzproduzenten und lokalen Recyclingunternehmen Anlagen in der Nähe von Produktionszentren im Westen und Süden ausbauen.

Wichtigste Erkenntnisse des Berichts

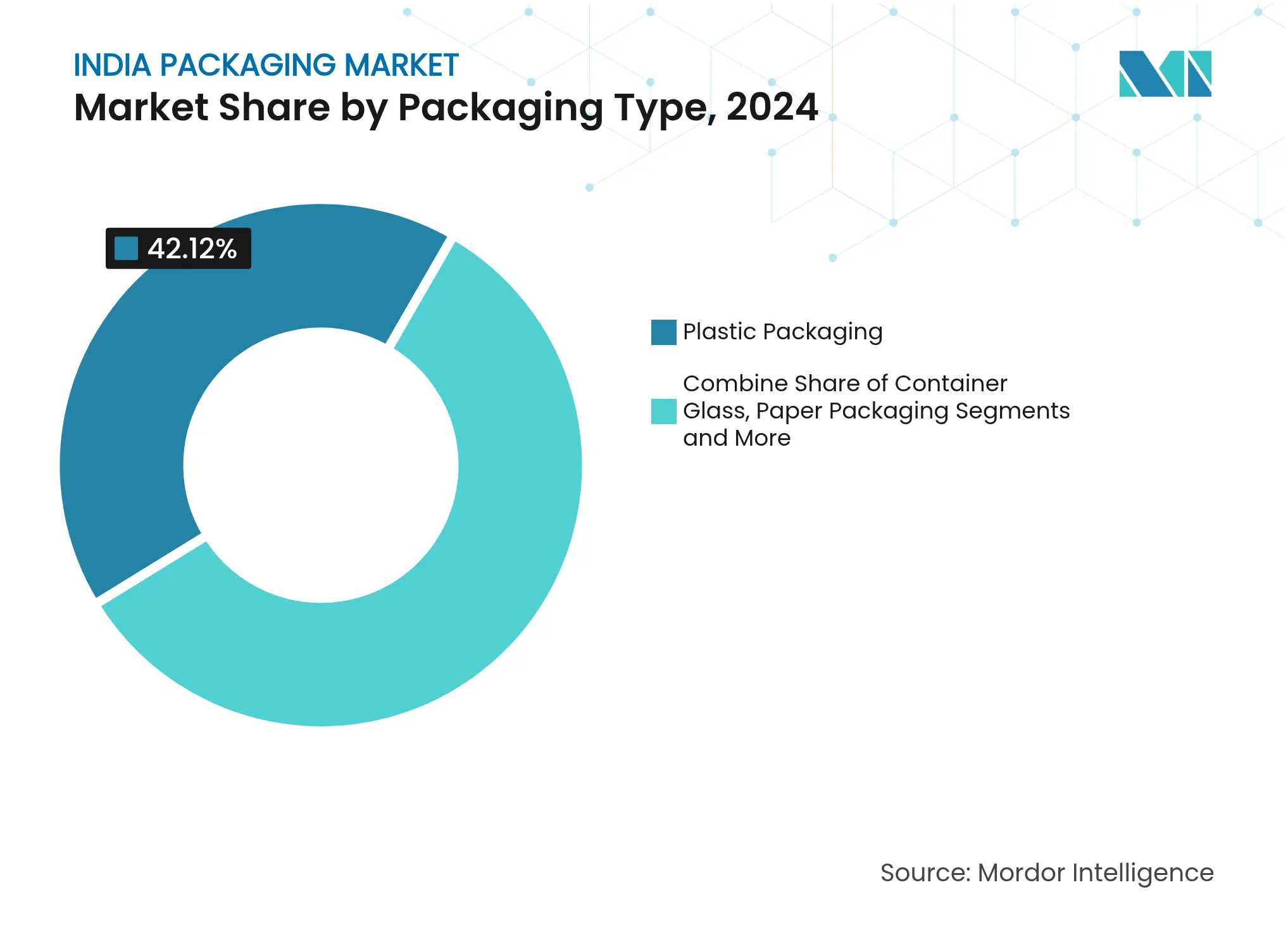

- Nach Verpackungstyp hielt Kunststoff im Jahr 2024 einen Anteil von 42,12 % am indischen Verpackungsmarkt, während Karton mit der höchsten CAGR von 12,21 % bis 2030 wuchs.

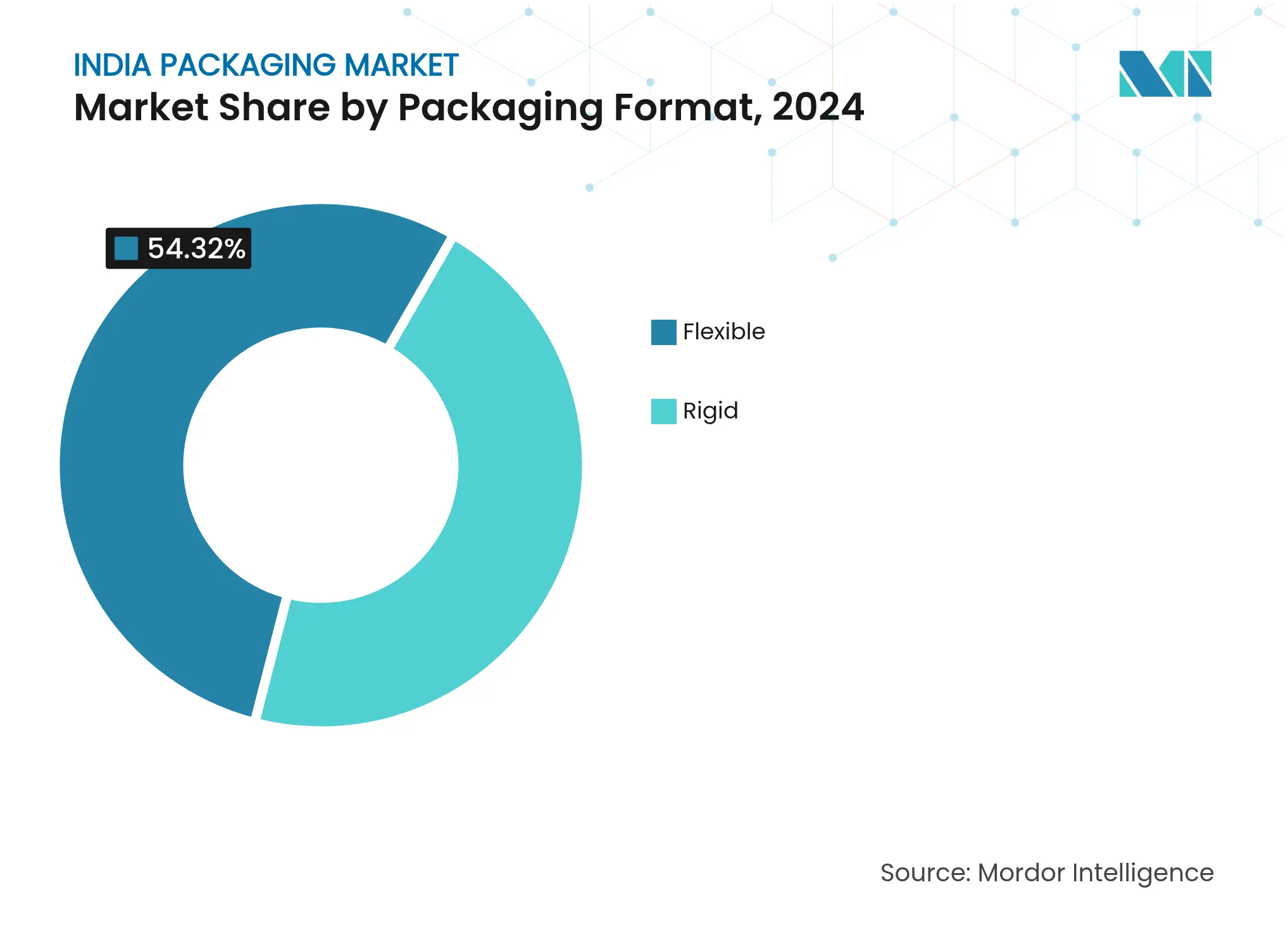

- Nach Verpackungsformat führten flexible Lösungen mit einem Anteil von 54,32 % am indischen Verpackungsmarkt im Jahr 2024 und verzeichneten eine CAGR von 11,51 %.

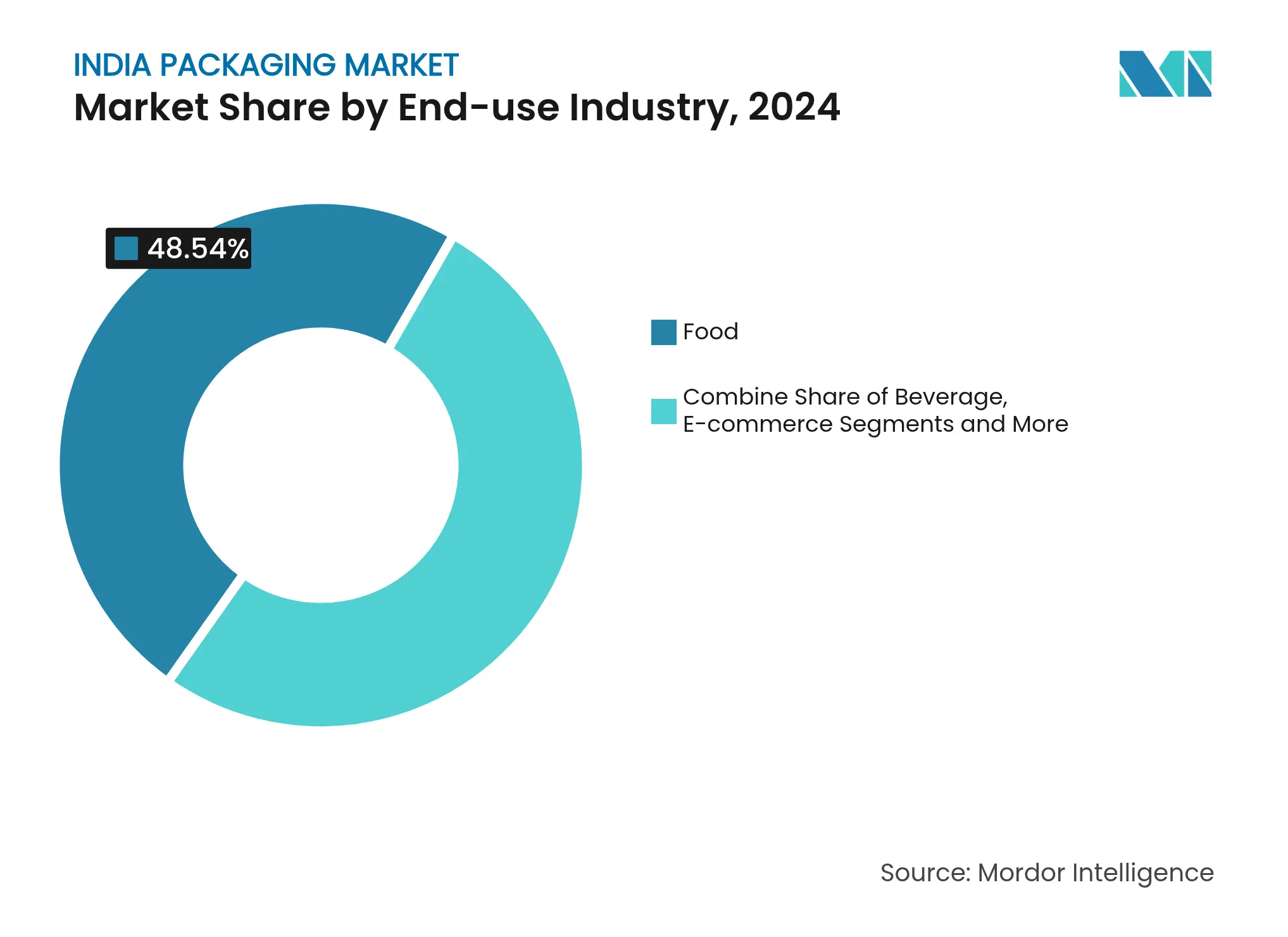

- Nach Endverbrauchsbranche entfielen im Jahr 2024 48,54 % des indischen Verpackungsmarkts auf Lebensmittel, während E-Commerce-Verpackungen bis 2030 voraussichtlich mit einer CAGR von 15,1 % wachsen werden.

- Nach Geschäftstätigkeit versorgten über 900 Papiermühlen gemeinsam weniger als ein Drittel des nationalen Bedarfs, was das Konsolidierungspotenzial unterstreicht, das durch PAGs Akquisitionsserie im Wert von 1,2 Milliarden USD gefördert wird.

Trends und Erkenntnisse des indischen Verpackungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Quick-Commerce-Erfüllungsanforderungen aus Städten der Kategorie 1 in Indien | +2.1% | Städte der Kategorie 1 mit Ausstrahlungseffekten auf städtische Zentren der Kategorie 2 | Kurzfristig (≤ 2 Jahre) |

| EPR-Mandat der Regierung beschleunigt die Einführung von Recyclingmaterialien | +1.8% | National, mit früher Einhaltung in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Schneller Kapazitätsausbau bei PET-Flasche-zu-Flasche-Recyclinganlagen | +1.4% | Produktionszentren in West- und Südindien | Mittelfristig (2–4 Jahre) |

| Durchdringung von Fertiggerichten auf ländlichen Märkten fördert flexible Beutel | +1.2% | Ländliche Märkte in Nord- und Zentralindien | Langfristig (≥ 4 Jahre) |

| Aufstieg von 100 % kompostierbaren Agro-Rückstands-Versandtaschen bei D2C-Marken | +0.9% | Städtische Zentren mit D2C-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Rekordwachstum bei Pharmaexporten erfordert sterile Fläschchen und Ampullenversorgung | +1.5% | Exportorientierte Pharmacluster in Hyderabad, Ahmedabad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Quick-Commerce-Erfüllungsanforderungen aus Städten der Kategorie 1 in Indien

Quick-Commerce verspricht Lieferungen in 10–30 Minuten und treibt den indischen Verpackungsmarkt hin zu Hybridmaterialien, die in dicht gepackten Fahrertaschen polstern, isolieren und Manipulationssicherheit gewährleisten. Gewellte Mini-Versandkartons ersetzen herkömmliche Versandtaschen, um Kratzer bei mehrfachem Umschlag zu reduzieren, während mikroperforierte Polymerfolien die Feuchtigkeit für frische Produkte regulieren. Temperaturstabilität ist für Apotheken- und Milchproduktlieferungen auf der letzten Meile entscheidend; daher fördern Verarbeiter Phasenwechsel-Geleinlagen, die mit kommunalen Recyclingströmen kompatibel sind. UFlex verzeichnete eine frühe ländliche Akzeptanz dieser Designs und deutete an, dass Skaleneffekte bald Städte der Kategorie 2 erreichen werden, wenn sich die Netzwerke für die letzte Meile verdichten. [1]UFlex Limited, "Q4 GJ24 Investorenpräsentation," uflexltd.comInvestoren betrachten das Segment als Einstieg in zweistelliges Wachstum, da hochfrequente Lagereinheiten wiederkehrende Volumina liefern, die die Kosten für Premium-Substrate ausgleichen, und so den Wandel des indischen Verpackungsmarkts hin zu leistungsorientierten Wertversprechen verstärken.

EPR-Mandat der Regierung beschleunigt die Einführung von Recyclingmaterialien

Die Frist im April 2025 für 30 % Post-Consumer-Harz in Hartkunststoffen zwingt Hersteller dazu, Verpackungen neu zu gestalten und lebensmittelechtes rPET in einem angebotsknappen Umfeld zu beschaffen. Nur fünf zugelassene indische Recyclingunternehmen können konformes Material liefern, sodass Getränke- und Molkereiunternehmen vertikal integrieren oder mehrjährige Verträge abschließen, um die Rohstoffversorgung zu sichern. Investitionen von mehr als 10.000 Crore INR seit 2022 haben Waschanlagen, Extruder und Dekontaminationseinheiten aufgerüstet, wodurch Recyclingkapazität zu einem Wettbewerbsvorteil statt einer gesetzlichen Belastung wird. Da das Ziel bis 2029 auf 60 % ansteigt, erwartet der indische Verpackungsmarkt beschleunigte Fusionen zwischen Harzlieferanten und Abfüllern, die integrierte Ökosysteme schaffen, die die Kosten der Rückwärtslogistik senken und die Margen durch erweiterte Herstellergutschriften stützen.

Schneller Kapazitätsausbau bei PET-Flasche-zu-Flasche-Recyclinganlagen

Ganesha Ecopet verdreifachte seine Flaschenqualität-rPET-Produktion auf 42.000 Tonnen pro Jahr mithilfe von Starlinger-Systemen und positioniert sich, um bis 2026 25 % des nationalen PET-Abfalls zu erfassen. Parallele Vorhaben von Indorama Ventures, Dhunseri und Varun Beverages werden bis 2025 100.000 Tonnen hinzufügen, wobei Anlagen in der Nähe hafennaher Standorte in Maharashtra und Tamil Nadu für Exportflexibilität gebündelt werden. [2]Indorama Ventures, "Joint-Venture plant mehrere Recyclinganlagen," indoramaventures.com Konzentrierte Standorte verkürzen die Transportwege für Ballen, senken Treibhausgasemissionen und ermöglichen die Rückverfolgbarkeit durch digitale Ballenetiketten. Diese Effizienzgewinne verankern die Kreislaufwirtschaftstrajektorie des indischen Verpackungsmarkts und verleiten globale Konsumgüterhersteller dazu, Recyclingharzkontingente für ASEAN- und Nahost-Lieferketten aus Indien vorzubuchen.

Durchdringung von Fertiggerichten auf ländlichen Märkten fördert flexible Beutel

Steigende verfügbare Einkommen und ganzjährig befahrbare ländliche Straßen erweitern die adressierbare Basis für Umgebungssnacks, Hirsemischungen und angereicherte Milchgetränke. Flexible Beutel gedeihen, weil sie Gas- und Lichtbarrieren bei geringem Flächengewicht bieten und in die „Sachet-Ökonomie” passen, die Probekäufe fördert. Amuls Bio-Linie und ITCs Mehrkornprodukte stützen sich auf retortenfähige Laminate, die mit Bordsteinsammlungsprogrammen kompatibel sind. Pakkas kompostierbare Folien aus Agro-Rückständen fügen Biologisch-Abbaubarkeit hinzu und ermöglichen direkte Feldkompostierung, wenn kommunale Dienste fehlen. Langfristig wird der indische Verpackungsmarkt eine Wertmigration hin zu Innovatoren bei flexiblen Verpackungen erleben, die Leistung, Erschwinglichkeit und zertifizierte Kompostierbarkeit in Einklang bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zeitweise Moratorien für Einwegkunststoffe | -1.3% | National, mit unterschiedlicher Durchsetzung in den Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Volatile Kraftpapierpreise durch Störungen bei importiertem Altpapier | -0.8% | Papierherstellungscluster in Odisha, Andhra Pradesh, Karnataka | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketteninfrastruktur schränkt aktive Verpackung ein | -0.6% | Ländliche Märkte und Städte der Kategorie 2/3 mit Infrastrukturlücken | Langfristig (≥ 4 Jahre) |

| Fragmentierte Verarbeiterbasis schränkt Automatisierungsinvestitionen ein | -0.9% | National, insbesondere kleine Verarbeiter betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zeitweise Moratorien für Einwegkunststoffe

Unterschiedliche staatliche Verbote für Strohhalme, Rührstäbchen und bestimmte Tüten regulieren etwa 11 % der indischen Einwegproduktion, sodass Hersteller doppelte Produktionslinien und Lagerreserven jonglieren müssen. Da die Durchsetzung schwankt, zögern kleine Verarbeiter, neue Formen zu finanzieren, was die Kapazitätsauslastung senkt und die Stückkosten erhöht. Ausnahmen für mehrschichtige Lebensmittelverpackungen und Getränkeflaschen verzerren die Wettbewerbsparität zwischen flexiblen und starren Formaten und bringen Unsicherheit in die Kapitalplanungszyklen des indischen Verpackungsmarkts. Marken sichern sich ab, indem sie Monomaterialstrukturen entwerfen, die künftige Verbote erfüllen könnten und dennoch preislich wettbewerbsfähig bleiben, aber der unsichere Politikrhythmus komprimiert weiterhin die Amortisationshorizonte.

Volatile Kraftpapierpreise durch Störungen bei importiertem Altpapier

Frachtaufschläge und Versorgungslücken bei Altfasern aus Europa und Nordamerika lösen zweistellige Schwankungen bei Kraftpapierpreisen aus. Inländische Mühlen lobbyieren für Antidumpingzölle auf Importe von Frischkarton und fügen damit eine weitere Variable für Verarbeiter hinzu. Der Margendruck verlangsamt die Papiersubstitution trotz Nachhaltigkeitszielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Dominanz von Kunststoff steht vor nachhaltiger Disruption

Kunststoff behielt im Jahr 2024 einen Anteil von 42,12 % am indischen Verpackungsmarkt dank seiner unübertroffenen Vielseitigkeit in Lebensmittel-, Pharma- und Industrieketten. Karton, obwohl kleiner, wuchs am schnellsten mit einer CAGR von 12,21 % bis 2030, da E-Commerce, Schnellrestaurants und staatliche Beschaffungsteams sichtbar recycelbare Optionen forderten. Behälterglas behauptete eine Nischenstärke bei Premium-Spirituosen und parenteralen Arzneimitteln, während Metalldosen eine längere Haltbarkeit für verarbeitete Lebensmittel bei ländlichen Umgebungstemperaturen sicherten. Der Wandel des Kunststoffsegments hin zu Recyclingmaterialien definiert Lieferverträge neu, wobei UFlex im Geschäftsjahr 2024 6.600 Tonnen Post-Consumer-PET als Teil seines Rückwärtsintegrationsplans recycelte. ITC reservierte 30–35 % seines Investitionsbudgets von 20.000 Crore INR für Karton und Verpackung und verstärkte damit die Entwicklung hin zu faserbasierten Alternativen.

Die Größe des indischen Verpackungsmarkts für Hartkunststoffe im Zusammenhang mit Getränken und Haushaltsreinigern soll parallel zu Recyclingmaterialvorschriften wachsen, die stabile Abnahmevereinbarungen für rHDPE- und rPP-Pellets fördern. Umgekehrt sehen sich Jungfrauen-Mehrschichtlaminate einem Preisrückgang hin zu Papier-Poly-Hybridverpackungen gegenüber, die sich im herkömmlichen Recycling delaminieren lassen. Die indische Verpackungsbranche erprobt weiterhin enzymatische Depolymerisation und Lösungsmittelreinigung, um die Recyclingmaterialobergrenzen ohne Beeinträchtigung der Lebensmittelkontaktsicherheit über 70 % zu heben. Unternehmen, die mechanisches und chemisches Recycling in großem Maßstab integrieren, werden voraussichtlich einen Aufschlag erzielen, wodurch sich der Wettbewerbsvorteil von der Extrusionsdurchsatzleistung hin zur Harzsanierungskompetenz verlagert.

Nach Verpackungsformat: Flexible Lösungen treiben die Marktentwicklung voran

Flexible Verpackungen erfassten im Jahr 2024 einen Anteil von 54,32 % am indischen Verpackungsmarkt und verzeichneten eine CAGR von 11,51 %, da Verarbeiter starre Behälter durch leichte Beutel ersetzten, die die Frachtkosten um bis zu 70 % senken. Die Nachfrage stieg bei verzehrfertigen Getreideprodukten, Nahrungsergänzungsmittelbeuteln und Einzeldosis-Agrochemikalien, die alle von hermetischen Verschlüssen und einfach zu öffnenden Merkmalen profitieren. Monomaterial-PE-PE- und PP-PP-Laminate gewinnen unter Protokollen für recyclinggerechtes Design an Bedeutung, während EVOH-Barrieren die Haltbarkeit retortierter Produkte ohne Aluminiumfolien verlängern. Innovationen wie digitale Wasserzeichen ermöglichen die automatische Sortierung in Materialrückgewinnungsanlagen und verbessern die Kreislaufwirtschaftsqualifikationen.

Starre Formate dominieren weiterhin bei Kohlensäuregetränken, Waschmitteln und Premium-Hautpflege, wo Steifigkeit, Fallbeständigkeit und Regalwirkung die Gewichtsnachteile überwiegen. Wachstumschancen bestehen bei dünnwandigen spritzgegossenen PP-Behältern, die mit Talkfüllstoffen verstärkt sind und 20 % Gewichtseinsparungen ermöglichen. Aseptische Kartons erhielten einen Schub, als SIG 90 Millionen EUR in eine Anlage in Ahmedabad investierte, die jährlich 4 Milliarden Packungen liefern kann, was das Vertrauen widerspiegelt, dass der indische Verpackungsmarkt den Wandel von offenen Beuteln zu haltbaren Milchsystemen beschleunigen wird. Insgesamt kalibrieren Verarbeiter ihre Maschinenportfolios neu und wägen zwischen Flexodruckmaschinen für hochgemischte Lagereinheiten und Spritzgusslinien für Post-Consumer-Harzmischungen ab.

Nach Endverbrauchsbranche: Führungsrolle des Lebensmittelsektors inmitten der E-Commerce-Disruption

Die Lebensmittelbranche hielt im Jahr 2024 einen Anteil von 48,54 % am indischen Verpackungsmarkt, angetrieben durch den Konsum von verpackten Snacks, Grundnahrungsmitteln und Milchprodukten, die kontrollierte Atmosphärenversiegelungen erfordern. Städtische Kleinhaushalte bevorzugen portionierte Verpackungen und treiben Marken hin zu Standbeuteln mit wiederverschließbaren Reißverschlüssen. Die ländliche Akzeptanz angereicherter Grundnahrungsmittel positioniert flexible Laminate als bevorzugte Wahl aufgrund ihrer Feuchtigkeits- und Schädlingsbeständigkeit bei langen Transporten. Der Getränkesektor bewegt sich zwischen PET und Glas, aber Premium-Craft-Spirituosen setzen zunehmend auf eloxierte Aluminiumdosen, um Markennarrative rund um Nachhaltigkeit zu stärken.

E-Commerce-Verpackungen, die mit einer CAGR von 15,1 % wachsen, gestalten Designs rund um dimensionale Gewichtspreisgestaltung und rücksendungsgerechte Konstruktionen um. Papierbasierte Füllmaterialien und gewellte B-Wellen-Versandkartons ersetzen Luftpolsterfolie, aber Marken bleiben vorsichtig gegenüber Papierstaub-Kontamination bei Elektronik und Kosmetik. Pharmazeutische Exporte erfordern Typ-I-Borosilikatglasfläschchen, in Reinräumen geformte HDPE-Flaschen und manipulationssichere Verschlüsse, die alle höhere Margen und strenge Zertifizierungen erfordern. Industrielle Großverpackungen, von Intermediate Bulk Containern bis zu gewebten PP-Schüttgutbehältern, stützen sich auf UV-stabilisierte Folien, die für tropische Außenlagerung geeignet sind. Die Segmentdiversifizierung unterstreicht den Bedarf der indischen Verpackungsbranche an modularen Produktionslinien, die schnell zwischen nachgelagerten Kategorien wechseln können, ohne langwierige Umrüstzeiten zu verursachen.

Geografische Analyse

West- und Südindien dominieren den indischen Verpackungsmarkt dank integrierter petrochemischer Komplexe, Hafenzugang und Agrarverarbeitungscluster. Maharashtra, Gujarat und Tamil Nadu beherbergen Mehrschichtfolienlinien, Recycling-PET-Pelletierungsanlagen und gewellte Großanlagen, die exportorientierte Logistik nutzen. Diese Bundesstaaten führten auch frühzeitig EPR-Register ein und verschafften lokalen Verarbeitern einen Vorsprung bei der Zertifizierung von Rückverfolgbarkeit und Rückgewinnungsquoten. Joint Ventures wie Varun Beverages–Indorama wählten Industriegebiete in der Nähe von Ahmedabad wegen der Nähe zu Käufern von Flaschenqualitätsharz.

Nördliche und östliche Korridore, historisch unterversorgt, entwickeln sich zu Wachstumsknoten. Staatlich geförderte Industriezonen in Uttar Pradesh und Westbengalen bieten Steueranreize für flexible Beutel- und Faltkartoneinheiten, die auf Wertschöpfungsketten in Gartenbau und Aquakultur abzielen. Kühlkettendefizite hemmen weiterhin die Einführung aktiver Verpackungen, aber steigende Smartphone-Durchdringung treibt die Nachfrage nach manipulationssicheren E-Commerce-Kartons in Städten der Kategorie 2 an. Der indische Verpackungsmarkt erwartet, dass diese Regionen Kapazitätsüberschüsse aus westlichen Clustern aufnehmen, die nationale Präsenz ausbalancieren und Frachtengpässe entlasten.

Exportorientierte Pharmazentren in Hyderabad und Visakhapatnam verstärken die Nachfrage nach Typ-I-Glasampullen und beschichteten Aluminiumblistern, die die EU- und US-Pharmakopöe erfüllen. Die Zusammenarbeit von SGD Pharma mit Corning zur Herstellung von Velocity Vials in Telangana veranschaulicht, wie regionale Spezialisierung eine konforme Versorgung für hochwertige Biologika sichert. In allen Zonen variieren kommunale Richtlinien zur Kunststoffabfalltrennung, was die Rohstoffverfügbarkeit für lokale Recyclinganlagen beeinflusst und die Lieferkettenresilienz des indischen Verpackungsmarkts prägt.

Wettbewerbslandschaft

Der indische Verpackungsmarkt ist fragmentiert. PAGs Akquisitionsserie im Wert von 1,2 Milliarden USD, einschließlich Beteiligungen an Manjushree Technopack und Pravesha Industries, signalisiert eine laufende Konsolidierungsstrategie, die auf margenstarke Pharma- und Lebensmittelnischen abzielt. Konsolidatoren priorisieren Vermögenswerte mit eigenem Recycling, steriler Formkapazität und Mehrfarben-Flexodruckmaschinen, um diversifizierte Konsumgüter- und Gesundheitspipelines zu bedienen. Kleinere Einheiten, oft familiengeführte Papiermühlen, haben Schwierigkeiten, KI-gestützte Inspektionssysteme oder Roboterpalettiergeräte zu finanzieren, was die Produktivitätslücke vergrößert.

Nachhaltigkeitsverankerung treibt Technologiewettläufe an: UFlex integriert KI für vorausschauende Wartung, Abwärmerückgewinnung und präzise Registersteuerung auf Tiefdrucklinien, um Tintenverschwendung zu reduzieren. [3]UFlex Limited, "Neueste Nachrichten und Einblicke," uflexltd.comStart-ups wie Bambrew verarbeiten Bambus und Bagasse zu geformten Versandtaschen und haben dabei mehr als 1.000 Tonnen Kunststoff ersetzt, während sie 170 Unternehmenskunden bedienen. Internationale Lieferanten reagieren durch Lokalisierung; SIGs neue aseptische Kartonanlage verkürzt die Vorlaufzeiten für Molkereigenossenschaften, die auf haltbare Verpackungen umsteigen. Unterdessen nutzt ITC die Forstwirtschaftsverwaltung, um Jungfasern zu sichern und das Rohstoffrisiko mit zertifiziertem Karton für wachsende Schnellservicekanäle auszubalancieren. Strategische Allianzen, die Designlabore mit Materialwissenschaftlern verbinden, werden voraussichtlich die künftige Führungsposition im indischen Verpackungsmarkt bestimmen.

Marktführer der indischen Verpackungsbranche

Schott Poonawalla Private Limited

Gerresheimer AG

Agi Glaspac (HSIL Limited)

PGP Glass Private Limited (Piramal Glass)

Hindustan National Glass & Industries Limited (HNGIL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SIG eröffnete seine erste indische aseptische Kartonanlage in Ahmedabad mit einer Investition von 90 Millionen EUR und einer Kapazität von 4 Milliarden Packungen und reservierte weitere 50 Millionen EUR für eine Extrusionslinie bis 2027.

- Februar 2025: Ganesha Ecopet erhöhte die Kapazität für Flaschenqualität-rPET auf 42.000 Tonnen pro Jahr durch zwei Starlinger-Systeme mit dem Ziel, bis 2026 25 % des nationalen PET-Flaschenabfalls zu recyceln.

- Januar 2025: PAG erwarb Pravesha Industries zu einem Unternehmenswert von 1.700 Crore INR und stärkte damit seine Position in der sterilen Pharmaverpackung.

- Januar 2025: Canpac Trends erwarb die Silvassa-Anlage von Saptagiri Packagings und fügte seinem Verbraucherportfolio Blister-Rückenkarten hinzu.

Berichtsumfang des indischen Verpackungsmarkts

Verpackung ist definiert als der Prozess der Bereitstellung einer schützenden und informativen Hülle für das Produkt, sodass es das Produkt während der Materialhandhabung, Lagerung und Bewegung schützt und allen relevanten Lieferkettenpartnern nützliche Informationen über den Inhalt der Verpackung liefert. Ihre Anwendung kann sich von primärer, sekundärer und tertiärer bis hin zu ergänzender Verpackung erstrecken.

Der indische Verpackungsmarkt ist nach Material (Kunststoff, Papier, Behälterglas, Metalldose und Behälter) und Endverbrauchern (Lebensmittel und Getränke, Einzelhandel und E-Commerce, Farben und Chemikalien, Industrie, Körperpflege und Kosmetik sowie sonstige Endverbraucher) segmentiert. Die Marktgrößen und Prognosen bezüglich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Kunststoffverpackung | Nach Typ | Hartkunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | ||||

| Polyethylenterephthalat (PET) | ||||

| Polyvinylchlorid (PVC) | ||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Kappen und Verschlüsse | ||||

| Schalen und Behälter | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbrauchsbranchen | ||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | ||||

| Gegossenes Polypropylen (CPP) | ||||

| Sonstige Materialtypen | ||||

| Nach Produkttyp | Beutel und Taschen | |||

| Folien und Wickelverpackungen | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Pharmazeutika | ||||

| Kosmetik und Körperpflege | ||||

| Industrie | ||||

| Sonstige Endverbrauchsbranchen | ||||

| Nach Produkttyp | Flaschen und Gläser | |||

| Beutel und Taschen | ||||

| Großmengenprodukte | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Kosmetik und Körperpflege | ||||

| Pharmazeutika | ||||

| Industrie | ||||

| Sonstige Endverbrauchsbranchen | ||||

| Papierverpackung | Nach Produkttyp | Faltkarton | ||

| Wellpappkartons | ||||

| Flüssigkarton | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| E-Commerce | ||||

| Sonstige Endverbrauchsbranchen | ||||

| Behälterglas | Nach Farbe | Grün | ||

| Bernstein | ||||

| Weiß (Flint) | ||||

| Sonstige Farben | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Alkoholisch | ||||

| Nicht-alkoholisch | ||||

| Körperpflege und Kosmetik | ||||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||||

| Parfümerie | ||||

| Metalldosen und Behälter | Nach Materialtyp | Stahl | ||

| Aluminium | ||||

| Nach Produkttyp | Dosen | |||

| Fässer und Tonnen | ||||

| Kappen und Verschlüsse | ||||

| Sonstige Produkttypen | ||||

| Nach Endverbrauchsbranche | Lebensmittel | |||

| Getränke | ||||

| Chemikalien und Erdöl | ||||

| Industrie | ||||

| Farben und Beschichtungen | ||||

| Sonstige Endverbrauchsbranchen | ||||

| Flexibel |

| Starr |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| Industrie |

| E-Commerce |

| Sonstige Endverbrauchsbranchen |

| Nach Verpackungstyp | Kunststoffverpackung | Nach Typ | Hartkunststoffverpackung | Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |||||

| Polyethylenterephthalat (PET) | |||||

| Polyvinylchlorid (PVC) | |||||

| Polystyrol (PS) und expandiertes Polystyrol (EPS) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Kappen und Verschlüsse | |||||

| Schalen und Behälter | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetik und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbrauchsbranchen | |||||

| Flexible Kunststoffverpackung | Nach Materialtyp | Polyethylen (PE) | |||

| Biaxial orientiertes Polypropylen (BOPP) | |||||

| Gegossenes Polypropylen (CPP) | |||||

| Sonstige Materialtypen | |||||

| Nach Produkttyp | Beutel und Taschen | ||||

| Folien und Wickelverpackungen | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika | |||||

| Kosmetik und Körperpflege | |||||

| Industrie | |||||

| Sonstige Endverbrauchsbranchen | |||||

| Nach Produkttyp | Flaschen und Gläser | ||||

| Beutel und Taschen | |||||

| Großmengenprodukte | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Kosmetik und Körperpflege | |||||

| Pharmazeutika | |||||

| Industrie | |||||

| Sonstige Endverbrauchsbranchen | |||||

| Papierverpackung | Nach Produkttyp | Faltkarton | |||

| Wellpappkartons | |||||

| Flüssigkarton | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| E-Commerce | |||||

| Sonstige Endverbrauchsbranchen | |||||

| Behälterglas | Nach Farbe | Grün | |||

| Bernstein | |||||

| Weiß (Flint) | |||||

| Sonstige Farben | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Alkoholisch | |||||

| Nicht-alkoholisch | |||||

| Körperpflege und Kosmetik | |||||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||||

| Parfümerie | |||||

| Metalldosen und Behälter | Nach Materialtyp | Stahl | |||

| Aluminium | |||||

| Nach Produkttyp | Dosen | ||||

| Fässer und Tonnen | |||||

| Kappen und Verschlüsse | |||||

| Sonstige Produkttypen | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Chemikalien und Erdöl | |||||

| Industrie | |||||

| Farben und Beschichtungen | |||||

| Sonstige Endverbrauchsbranchen | |||||

| Nach Verpackungsformat | Flexibel | ||||

| Starr | |||||

| Nach Endverbrauchsbranche | Lebensmittel | ||||

| Getränke | |||||

| Pharmazeutika und Gesundheitswesen | |||||

| Körperpflege und Kosmetik | |||||

| Industrie | |||||

| E-Commerce | |||||

| Sonstige Endverbrauchsbranchen | |||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Verpackungsmarkts?

Er beläuft sich im Jahr 2025 auf 101,12 Milliarden USD und soll bis 2030 einen Wert von 169,73 Milliarden USD erreichen.

Welches Verpackungsformat hat den größten Anteil in Indien?

Flexible Verpackungen führen mit einem Anteil von 54,32 % am indischen Verpackungsmarkt im Jahr 2024 aufgrund ihres geringen Gewichts und ihrer Vielseitigkeit.

Wie beeinflusst das EPR-Mandat die Materialauswahl?

Marken müssen bis 2025 30 % Recyclingmaterial einbeziehen, was erhebliche Investitionen in rPET- und rHDPE-Lieferketten lenkt.

Warum sind Quick-Commerce-Plattformen für Verpackungslieferanten wichtig?

Zehn-Minuten-Lieferversprechen erfordern stoßfeste, manipulationssichere Verpackungen, die mehrere Handhabungspunkte überstehen, ohne die Produktintegrität zu beeinträchtigen.

Welches Endverbrauchssegment wächst am schnellsten?

E-Commerce-Verpackungen sollen bis 2030 mit einer CAGR von 15,1 % wachsen, da der Online-Einzelhandel in Städte der Kategorie 2 und 3 vordringt.

Seite zuletzt aktualisiert am: