Marktgröße und Marktanteil für Hochfluss Nasensonde

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.91 Milliarden US-Dollar |

| Marktgröße (2031) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochfluss Nasensonde von Mordor Intelligence

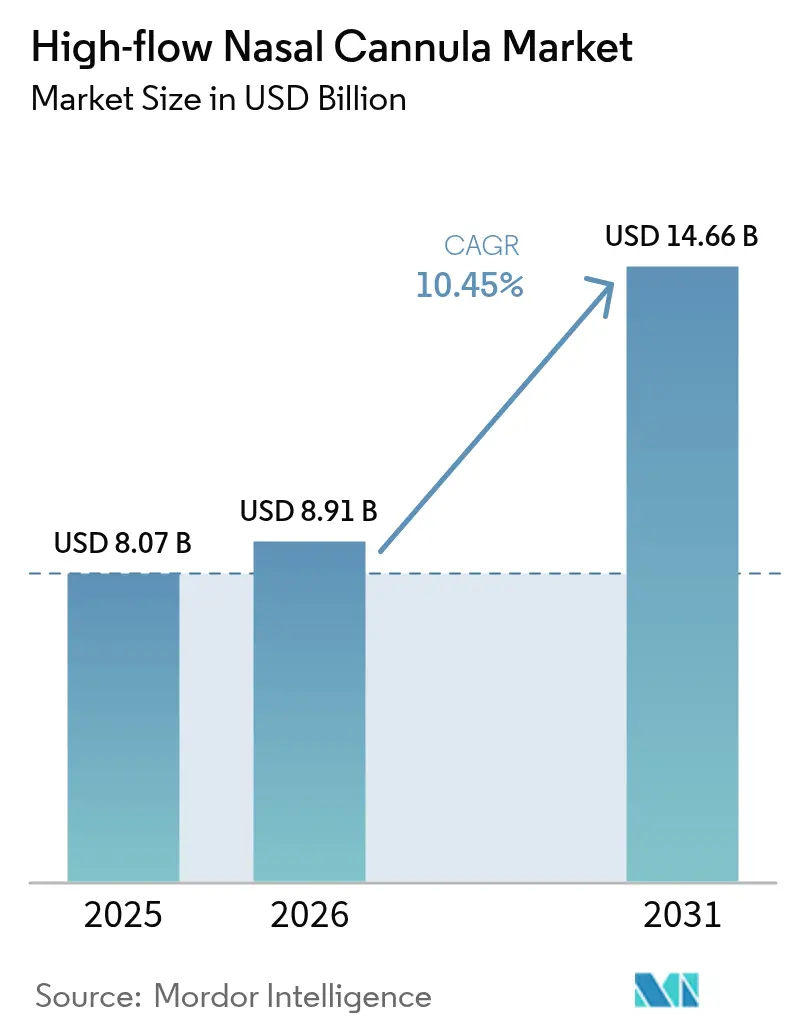

Die Marktgröße für Hochfluss Nasensonden wurde im Jahr 2025 auf 8,07 Milliarden USD geschätzt und soll von 8,91 Milliarden USD im Jahr 2026 auf 14,66 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 10,45 % während des Prognosezeitraums (2026-2031). Das Wachstum wird durch die zunehmende Verbreitung der beheizten, befeuchteten Hochfluss-Sauerstofftherapie angetrieben, die Intubationsraten senkt, Krankenhausaufenthalte verkürzt und den Patientenkomfort verbessert. Zunehmende klinische Belege bei chronisch obstruktiver Lungenerkrankung (COPD), Bronchiolitis und perioperativer Versorgung erweitern den Markt für Hochfluss Nasensonden in Krankenhaus-, Notaufnahme- und Heimversorgungsumgebungen. Die steigende Prävalenz von Atemwegserkrankungen – COPD betrifft 200 Millionen Menschen und verursachte 2024 3,2 Millionen Todesfälle – treibt die Nachfrage weiterhin an firsnet.org. Rasche Geräteinnovationen bei der integrierten Durchflussüberwachung, gekoppelt mit telemedizinischen Atemwegsplattformen, stärken das Wertversprechen für Anbieter und senken gleichzeitig die Gesamtversorgungskosten. Gleichzeitig beschleunigen infektionskontrollbezogene Erkenntnisse aus jüngsten Pandemien die Präferenz für nicht-invasive Gasverabreichungssysteme, die die Aerosolverteilung minimieren.

Wichtige Erkenntnisse des Berichts

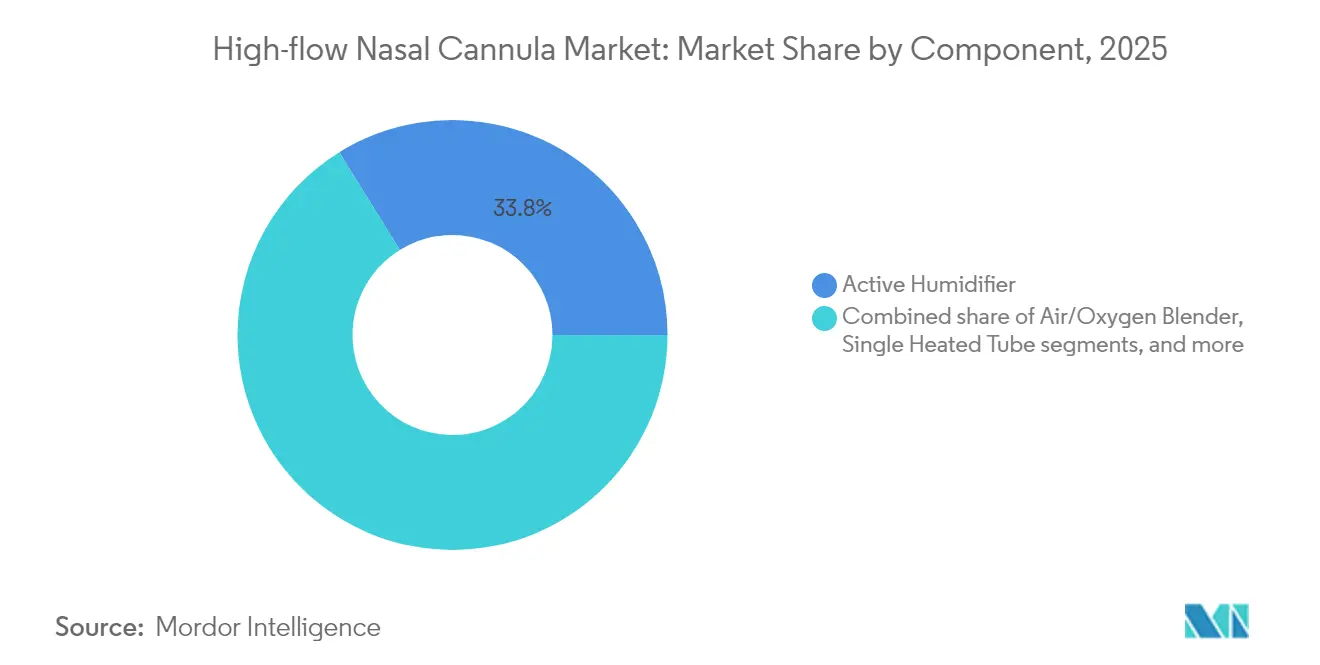

- Nach Komponente führten aktive Befeuchter mit 33,82 % des Marktanteils für Hochfluss Nasensonden im Jahr 2025, während Nasensonden-Komponenten bis 2031 voraussichtlich eine CAGR von 13,33 % verzeichnen werden.

- Nach Endverbraucher hielten Krankenhäuser & Intensivstationen einen Umsatzanteil von 47,30 % im Jahr 2025; Heimversorgungseinrichtungen weisen die schnellste prognostizierte CAGR von 12,57 % zwischen 2026-2031 auf.

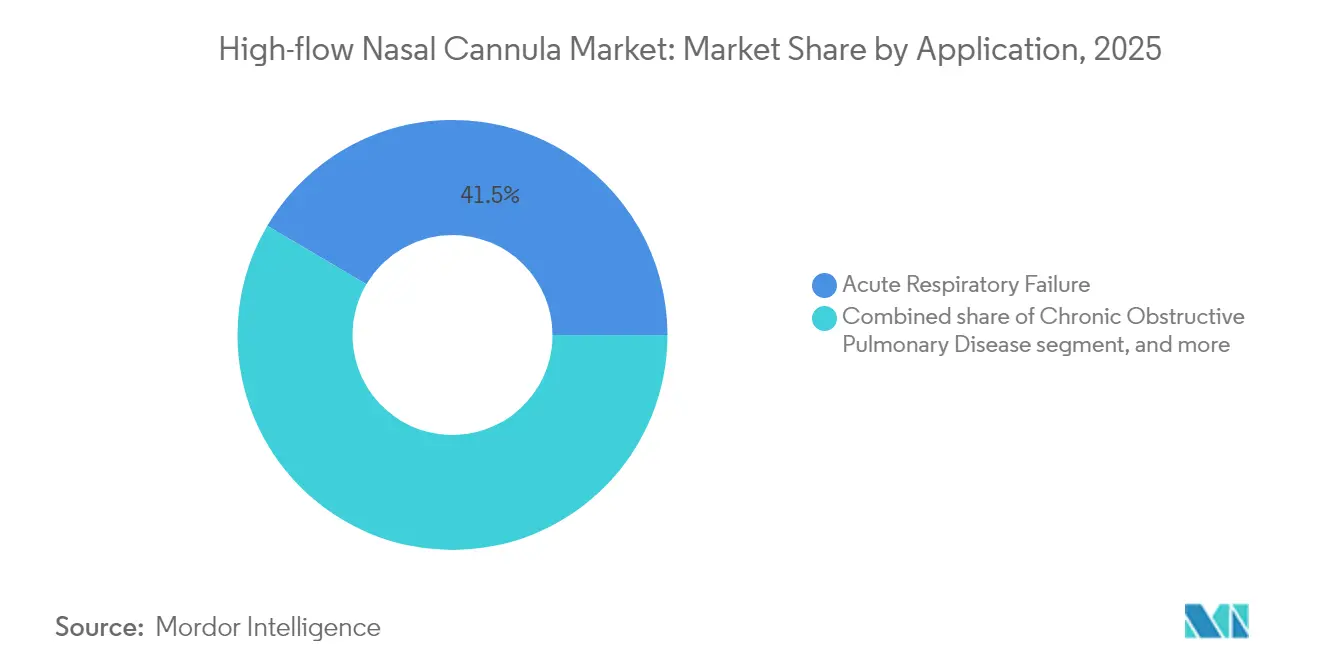

- Nach Anwendung entfiel auf akutes Atemversagen ein Anteil von 41,52 % der Marktgröße für Hochfluss Nasensonden im Jahr 2025, während COPD-Anwendungen voraussichtlich mit einer CAGR von 11,23 % bis 2031 wachsen werden.

- Nach Patientenaltersgruppe machten Erwachsene (18-64 Jahre) 58,40 % des Marktanteils für Hochfluss Nasensonden im Jahr 2025 aus; das geriatrische Segment ist für eine CAGR von 10,21 % von 2026-2031 positioniert.

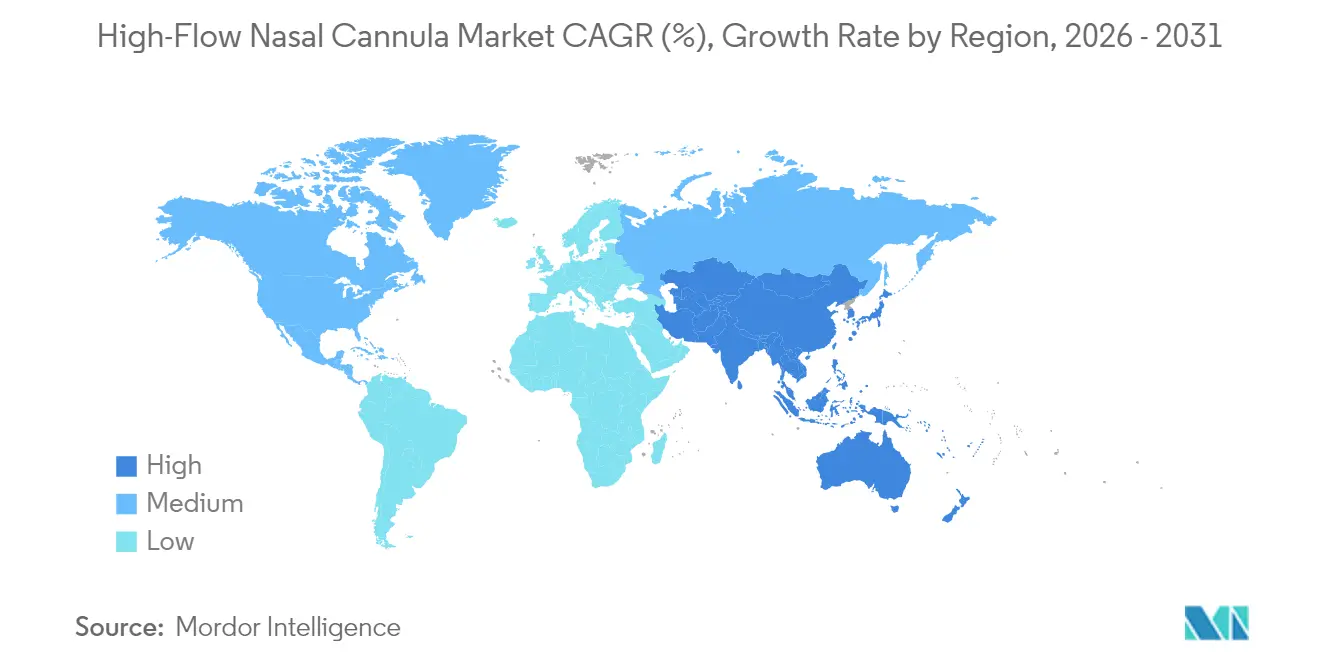

- Nach Geografie dominierte Nordamerika mit 37,45 % des globalen Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich eine CAGR von 10,86 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Hochfluss Nasensonde

Treiber-Wirkungsanalyse*

| Treiber-Wirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz akuter und chronischer Atemwegserkrankungen | +2.0% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei beheizter Befeuchtung und integrierter Durchflussüberwachung | +2.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Ausweitung der Anwendungen von HFNC über die Intensivstation hinaus in Notaufnahme- und perioperative Bereiche | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung der häuslichen Sauerstofftherapie und telemedizinischen Atemwegsversorgung | +3.0% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Günstige Kostenerstattung und klinische Leitlinien zur Unterstützung der nicht-invasiven Sauerstoffversorgung | +1.0% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Zunahme der Frühgeburtenraten, die neonatale HFNC erforderlich machen | +1.0% | Asien-Pazifik, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz akuter und chronischer Atemwegserkrankungen

Die Last der COPD, die 2024 200 Millionen Menschen betraf und 3,2 Millionen Todesfälle verursachte, veranlasst Kliniker dazu, über konventionelle Sauerstoffverabreichungsmethoden hinauszugehen[1]Forum der Internationalen Atemwegsgesellschaften, "Die globale Auswirkung von Atemwegserkrankungen 2024," firsnet.org. Asthma-Fälle überstiegen weltweit 350 Millionen, während saisonale Influenza der am häufigsten nachgewiesene Erreger in der Überwachung der nördlichen Hemisphäre blieb. Dieser epidemiologische Druck hat die Nachfrage nach Hochfluss-Therapie gesteigert, die Wiederaufnahmen reduziert und gesundheitsbezogene Lebensqualitätswerte verbessert, und positioniert den Markt für Hochfluss Nasensonden als wesentliche Säule der modernen Atemwegsversorgung.

Technologische Fortschritte bei beheizter Befeuchtung und integrierter Durchflussüberwachung

Laborstudien zum Vergleich führender Geräte zeigten, dass AIRVO 2, bellavista 1000 und HUMID-BH den nominalen Taupunkt bei 37 °C näher lieferten, was den Schleimhautschutz und die Sekretclearance verbessert[2]Frontiers in Medicine, "Vergleichende Laborbewertung von vier Hochfluss Nasensonden-Systemen," frontiersin.org. Die Modellierung mittels Computational Fluid Dynamics bestätigte, dass eine optimierte Sondengeometrie eine nahezu 100 %ige relative Luftfeuchtigkeit im Nasopharynx unterstützt und so Atemwegsobstruktionen begrenzt. Diese Innovationen ermöglichen die Echtzeit-Titration von Durchfluss und FiO₂, erweitern die Therapie über die Grenzen der Intensivstation hinaus und differenzieren Angebote innerhalb des Marktes für Hochfluss Nasensonden.

Ausweitung der Anwendungen von HFNC über die Intensivstation hinaus in Notaufnahme- und perioperative Bereiche

Eine randomisierte Studie mit 1.000 Patienten bei sedierter gastrointestinaler Endoskopie reduzierte Hypoxie von 21,2 % auf 2,0 % unter Verwendung von HFNC und eliminierte schwerwiegende Ereignisse. In Notaufnahmen verbessert HFNC den Komfort und zeigt einen rückläufigen Trend bei den Aufnahmeraten im Vergleich zu konventionellem Sauerstoff. Perioperativ deuten vorläufige NOTACS-Daten auf geringere pulmonale Komplikationen und kürzere Aufenthalte nach Herzoperationen hin. Solche Belege erweitern die adressierbare Nachfrage und stärken den Markt für Hochfluss Nasensonden.

Wachsende Verbreitung der häuslichen Sauerstofftherapie und telemedizinischen Atemwegsversorgung

Häusliche HFNC bei schweren COPD-Patienten reduzierte Exazerbationen um 1,40 Ereignisse und vermied 0,96 Krankenhauseinweisungen jährlich. Die Integration mit Cloud-Dashboards ermöglicht es Klinikern, den Durchfluss aus der Ferne anzupassen, was mit Anreizen der wertorientierten Versorgung übereinstimmt. Frühe Entlassprotokolle für Frühgeborene mit häuslicher HFNC belegen die erweiterte Reichweite in die langfristige pädiatrische Unterstützung. Diese Entwicklungen insgesamt eröffnen eine lukrative Wachstumsfront für den Markt für Hochfluss Nasensonden.

Hemmnis-Wirkungsanalyse*

| Hemmnis-Wirkungsanalyse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten im Vergleich zur konventionellen Sauerstoffversorgung | -2.0% | Ressourcenarme Regionen | Mittelfristig (2-4 Jahre) |

| Mangel an qualifiziertem Personal und Schulungslücken in Entwicklungsregionen | -1.0% | Asien-Pazifik, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Infektionskontroll- und Aerosolerzeugungs-Bedenken während Pandemien | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch alternative nicht-invasive Beatmung (CPAP/BiPAP) | -1.0% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten im Vergleich zur konventionellen Sauerstoffversorgung

Die anfängliche Investition in ein HFNC-System kann 3–5 Mal so hoch sein wie der Preis für Standard-Sauerstoff, und Einwegkreisläufe verursachen wiederkehrende Ausgaben. Eine Kosten-Nutzen-Analyse bei pädiatrischer Bronchiolitis zeigte, dass CPAP 17.574 USD gegenüber 29.421 USD für HFNC kostete, bei geringfügig höheren QALYs. Budgetbeschränkungen und Infrastrukturlücken, wie unzuverlässige Stromversorgung, verlangsamen die Verbreitung in Entwicklungsländern und dämpfen die Marktentwicklung für Hochfluss Nasensonden.

Mangel an qualifiziertem Personal und Schulungslücken in Entwicklungsregionen

Erhebungen zeigen eine große Variabilität bei der Auswahl der Durchflussraten und Entwöhnungsstrategien zwischen Einrichtungen. Ein pädiatrisches Qualitätsverbesserungsprojekt, das die Entwöhnung standardisierte, reduzierte die mittlere Therapiedauer um 16 Stunden und die Verweildauer um 24 Stunden. Der Mangel an Atemwegstherapeutinnen und -therapeuten sowie strukturierten Schulungsprogrammen in vielen Ländern mit mittlerem Einkommen schränkt die optimale HFNC-Umsetzung ein und belastet den Markt für Hochfluss Nasensonden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Aktive Befeuchter führen den Marktanteil an

Aktive Befeuchter erzielten 2025 33,82 % des Komponentenumsatzes, dank ihrer entscheidenden Rolle bei der Bereitstellung von Gas bei körpertemperaturnaher Feuchtigkeit zum Schutz der Schleimhaut. Die Marktgröße für Hochfluss Nasensonden für aktive Befeuchter soll bis 2031 mit einer konstanten CAGR von 9,03 % steigen, da Geräte der nächsten Generation eine algorithmusbasierte Taupunktsteuerung integrieren. Luft/Sauerstoff-Mischer folgen, angetrieben durch die Nachfrage nach präziser FiO₂-Titration, die mit der Integration elektronischer Gesundheitsakten kompatibel ist. Nasensonden-Komponenten werden das Segment mit einer CAGR von 13,33 % anführen, was Designverbesserungen widerspiegelt, die Druckgeschwüre reduzieren und pädiatrische Größenanpassung unterstützen. Hersteller sperren diese Komponenten zunehmend in proprietären Ökosystemen, was die Kundenbindung innerhalb des Marktes für Hochfluss Nasensonden stärkt.

Designverfeinerungen resultieren aus der Computational-Fluid-Dynamics-Arbeit, die eine gleichmäßigere Gasverteilung und reduzierten Grenzflächenscherung demonstriert. Einzelbeheizte Schläuche gewinnen an Zugkraft, da sie Kondensation minimieren, die Alarme und Therapieunterbrechungen auslösen kann. Integrative Produktstrategien, die Befeuchter, Mischer, Kreislauf und Sonde unter einem einzigen Markendach kombinieren, helfen führenden Anbietern, Preise und Margen innerhalb des Marktes für Hochfluss Nasensonden zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Heimversorgungseinrichtungen entwickeln sich zur Wachstumsfront

Krankenhäuser & Intensivstationen beherrschten 2025 47,30 % des globalen Umsatzes, da HFNC zum Standard in Eskalationsalgorithmen von Nasenkathetern bis zur Beatmung wurde. Eine Metaanalyse von 10.230 Patienten bestätigte ein relatives Risiko von 0,85 für nachfolgende invasive Beatmung gegenüber konventionellem Sauerstoff, was die Krankenhausnachfrage stärkt. Langzeitpflegezentren fügen HFNC hinzu, um chronische Hypoxämie bei älteren Bewohnern zu behandeln, unterstützt durch tragbare, auf Rollwagen montierte Einheiten.

Heimversorgungseinrichtungen werden voraussichtlich mit einer CAGR von 12,57 % expandieren – der schnellsten unter allen Endverbrauchern –, gestützt durch Belege für weniger COPD-Wiederaufnahmen und Fortschritte bei telemedizinischen Atemwegs-Dashboards. Die Marktgröße für Hochfluss Nasensonden im häuslichen Bereich wird voraussichtlich von 1,1 Milliarden USD im Jahr 2025 auf 2,23 Milliarden USD bis 2031 steigen. Retrospektive pädiatrische Daten zeigen geringe Komplikationsraten bei Kindern, die mit HFNC bei Obstruktion der oberen Atemwege und CO₂-Clearance entlassen werden. Neue Kostenträgermodelle, die die Fernüberwachung erstatten, stimulieren die Verbreitung weiter und diversifizieren die Einnahmequellen im Markt für Hochfluss Nasensonden.

Nach Anwendung: COPD-Management treibt das Wachstumsmomentum voran

Akutes Atemversagen hielt 2025 den größten Anwendungsanteil mit 41,52 %. Eine MIMIC-IV-Studie zeigte, dass HFNC die 28-Tage-Sepsis-Sterblichkeit auf 18,6 % gegenüber 31,2 % unter Standardversorgung senkte, was den klinischen Nutzen unterstreicht. Akute Herzinsuffizienz stellt eine kleinere, aber wachsende Nische dar, in der maskeintolerante Patienten von der offenen Sauerstoffabgabe profitieren.

COPD-Anwendungsfälle steigen am schnellsten mit einer CAGR von 11,23 %, unterstützt durch randomisierte Daten, die auf geringere Behandlungsversagen im Vergleich zu NIV und überlegenen Komfort hinweisen. Der GOLD-Bericht 2025 empfiehlt HFNC formell für bestimmte COPD-Phänotypen und gibt Leitlinienimpulse. Diese Empfehlungen werden voraussichtlich den Marktanteil für Hochfluss Nasensonden bei COPD-Anwendungen bis 2031 auf 24,85 % anheben. Post-Extubation, prozedurale Sedierung und palliative Indikationen verbreitern gemeinsam die Umsatzbasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Das geriatrische Segment zeigt das höchste Wachstumspotenzial

Erwachsene im Alter von 18-64 Jahren generierten 2025 58,40 % der Umsätze, da Kliniker HFNC für Sepsis, Traumata und postoperative Versorgung einsetzten. Studien zeigen, dass HFNC während des Trainings die Atemarbeit reduziert und Rehabilitationsprogramme unterstützen könnte. Die Neonatal- und Pädiatrietherapie bleibt aufgrund von Bronchiolitis-Einweisungen, die sich im letzten Jahrzehnt verdreifacht haben, bedeutsam.

Das geriatrische Segment wird voraussichtlich mit einer CAGR von 10,21 % wachsen – der schnellsten aller Altersgruppen –, da Komfortprobleme die Maskentoleranz bei älteren Erwachsenen begrenzen. Systematische Übersichten zeigen verbesserte Dyspnoe-Werte und weniger Therapieabbrüche bei fibrotischer interstitieller Lungenerkrankung, wenn HFNC gegenüber NIV eingesetzt wird. Die Marktgröße für Hochfluss Nasensonden für geriatrische Patienten wird voraussichtlich zwischen 2026 und 2031 verdoppelt, da häusliche Versorgungsprogramme ausgeweitet werden und Teledienstleistungen personelle Engpässe abmildern.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 37,45 %, gestützt durch fortschrittliche Kostenerstattung und 25 Millionen diagnostizierte Asthma-Fälle in den Vereinigten Staaten. Die Hochfluss-Therapie wanderte von Intensivstationen in allgemeine Stationen, da Erfolge bei der Bronchiolitis-Behandlung zu einem 4,8-fachen Anstieg der pädiatrischen HFNC-Nutzung zwischen 2013 und 2022 führten. Die Marktgröße für Hochfluss Nasensonden im Heimbereich in der Region soll bis 2031 1,58 Milliarden USD übersteigen, angesichts der Akzeptanz von Versicherern für telemedizinische Atemwegspakete.

Asien-Pazifik ist für die schnellste CAGR von 10,86 % positioniert, angetrieben durch steigende Inzidenz von Atemwegserkrankungen, Infrastrukturinvestitionen und Lokalisierung durch globale Anbieter. Das Kompendium der Weltgesundheitsorganisation von 2024 hob kostengünstige Lösungen wie PremieBreathe hervor, die auf neonatale Stationen in ressourcenarmen Krankenhäusern abzielen. Regierungsprogramme in China und Indien, die nicht-invasive Beatmungsgeräte subventionieren, werden wahrscheinlich eine breitere Verbreitung in Einrichtungen der zweiten Versorgungsebene fördern.

Europa setzt weiterhin HFNC in westlichen Gesundheitssystemen ein, wo robuste klinische Studien Ergebnisse validieren. Die Verbreitung in Osteuropa wächst dank EU-Finanzierung für die Modernisierung der Atemwegsversorgung. Der Nahe Osten & Afrika und Südamerika bleiben noch nicht ausgereifte, aber vielversprechende Märkte; gezielte Schulungsinitiativen für Kliniker und modulare HFNC-Systeme, die für unzuverlässige Stromversorgung geeignet sind, werden voraussichtlich den Markt für Hochfluss Nasensonden über den Prognosehorizont hinaus beschleunigen.

Wettbewerbslandschaft

Der Markt für Hochfluss Nasensonden zeigt eine mäßige Konzentration. Fisher & Paykel Healthcare führt mit der Optiflow-Plattform und verzeichnete im Geschäftsjahr 2025 ein zweistelliges Wachstum im Heimbereich. Teleflex nutzt sein breites Anästhesie- und Atemwegsportfolio, um HFNC mit Atemwegsmanagement-Tools zu bündeln. ResMed nutzt Cloud-Konnektivitäts-Know-how, um Durchflussdaten in sein AirView-Ökosystem zur Fernpatientenüberwachung zu integrieren.

Laborfeuchtigkeitstests zeigten messbare Leistungsunterschiede zwischen Produktfamilien, die Markenpräferenzen unter Klinikern beeinflussen. ICU Medical (Smiths Medical) plant, HFNC-Hardware in sein Infusions- und Vitalzeichen-Überwachungsnetzwerk zu integrieren und so einheitliche klinische Dashboards zu ermöglichen. Nischenanbieter konzentrieren sich auf tragbare batteriebetriebene Einheiten für den ambulanten Transport und ressourcenarme Stationen und nutzen additives Polymerfertigung, um Kosten zu senken und die Anpassung zu beschleunigen. Da häusliche Therapie zunimmt, sind verbraucherorientierte Ästhetik und Smartphone-Apps bereit, die Patientenerfahrung zu einem Wettbewerbsunterscheidungsmerkmal im Markt für Hochfluss Nasensonden zu machen.

Mehrere Anbieter erproben derzeit Algorithmen der künstlichen Intelligenz, die Durchfluss und FiO₂ basierend auf kontinuierlichen Vitalzeichenfeeds automatisch titrieren und darauf abzielen, Softwaregenauigkeit zu einem Kernunterscheidungsmerkmal zu machen. Abonnementmodelle, die Verbrauchsmaterialien mit Cloud-Analysen bündeln, gewinnen an Zugkraft und generieren vorhersehbare Serviceeinnahmen für Hersteller. Partnerschaften mit Anbietern des Programms „Krankenhaus zu Hause” beschleunigen den Rollout von kompakten, batteriefähigen HFNC-Wagen, die von Atemwegstherapeutinnen und -therapeuten aus der Ferne verwaltet werden können. Diese Schritte verstärken den Wettbewerbsdruck auf die Preise, während sie gleichzeitig die Bedeutung der digitalen Ökosystemstärke im gesamten Markt für Hochfluss Nasensonden erhöhen.

Marktführer der Hochfluss Nasensonden-Branche

Fisher & Paykel Healthcare Limited

Teleflex Incorporated

Vapotherm Inc.

Masimo Corp. (TNI medical AG)

ResMed Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Internationale Konferenz der Amerikanischen Thorakalen Gesellschaft (American Thoracic Society) präsentierte mehrere Sitzungen zu Hochfluss-Sauerstoffsystemen und nicht-invasiver Beatmung, in denen die neuesten klinischen Studiendaten und aufkommende Trends in der Atemwegsgesundheit vorgestellt wurden, die die Marktentwicklung für HFNC beeinflussen werden

- Januar 2025: Beyond Air, Inc. gab bekannt, dass sein LungFit PH-Gerät die Marktzulassung der australischen Therapeutischen Güterverwaltung (Therapeutic Goods Administration, TGA) als Klasse-IIb-Medizinprodukt erhalten hat, wodurch das globale kommerzielle Standbein des Unternehmens für Atemwegsunterstützungstechnologien ausgeweitet wird

- Januar 2025: Die Globale Initiative für Chronisch Obstruktive Lungenerkrankung (Global Initiative for Chronic Obstructive Lung Disease, GOLD) veröffentlichte ihren Bericht 2025 mit aktualisierten Empfehlungen für Sauerstofftherapie und Beatmungsunterstützung im COPD-Management, was eine klinische Validierung für HFNC-Anwendungen in dieser Patientenpopulation liefert

- August 2024: Die Weltgesundheitsorganisation veröffentlichte ihr Kompendium innovativer Gesundheitstechnologien für ressourcenarme Umgebungen und unterstrich damit die Bedeutung der Anpassung von HFNC-Technologie für den Einsatz in Entwicklungsregionen zur Bewältigung globaler Herausforderungen der Atemwegsgesundheit

- Mai 2024: Eine multizentrische, randomisierte kontrollierte Studie, veröffentlicht im BMJ, zeigte, dass HFNC-Sauerstoffversorgung die Inzidenz von Hypoxie bei adipösen Patienten während sedierter gastrointestinaler Endoskopie signifikant von 21,2 % auf 2,0 % reduzierte und damit die Evidenzbasis für den HFNC-Einsatz in Prozedurumgebungen erweitert

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für High-Flow-Nasenkanülen (HFNC) als den weltweiten Verkaufswert integrierter Systeme, die einen Luft-Sauerstoff-Mixer, einen beheizten Befeuchter, einen einzigen beheizten Kreislauf und eine weiträumige nasale Schnittstelle kombinieren, die in der Lage sind, bis zu 60 l/min erwärmtes, befeuchtetes Gas an Neugeborene, Kinder und erwachsene Patienten abzugeben. Nach Angaben von Mordor Intelligence wird der Markt im Jahr 2025 auf 8,07 Milliarden USD geschätzt und in 17 wichtigen Ländern für jedes Produkt, jede Patientenaltersgruppe und jedes Pflegesetting erfasst.

Ausschluss aus dem Geltungsbereich: Low-Flow-Nasenkanülen und eigenständige Sauerstoffmischgeräte fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Komponente

- Luft/Sauerstoff-Mischer

- Aktiver Befeuchter

- Einzelbeheizter Schlauch

- Nasensonde

- Sonstige Verbrauchsmaterialien

- Nach Endverbraucher

- Krankenhäuser & Intensivstationen

- Langzeitpflegezentren

- Heimversorgungseinrichtungen

- Sonstige Endverbraucher

- Nach Anwendung

- Akutes Atemversagen

- Chronisch Obstruktive Lungenerkrankung

- Akute Herzinsuffizienz

- Sonstige Anwendungen

- Nach Patientenaltersgruppe

- Neonatal & Pädiatrisch (0-17 Jahre)

- Erwachsene (18-64 Jahre)

- Geriatrisch (65 Jahre und älter)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Befragt wurden Atemtherapeuten, Leiter von Intensivstationen, Biomedizintechniker und Supply-Chain-Manager in Nordamerika, Europa, Asien-Pazifik und wichtigen Schwellenländern. Ihre Erkenntnisse halfen uns, die durchschnittlichen Verkaufspreise, die Austauschzyklen, die Nutzung auf Patientenebene und die kurzfristigen regulatorischen Auslöser zu verifizieren und damit Lücken zu schließen, die durch sekundäre Quellen entstanden sind.

Desk Research

Wir begannen mit strukturierten Scans von öffentlichen Datensätzen wie der WHO-Belastung durch Atemwegserkrankungen, FDA 510(k)-Gerätezulassungen, Eurostat-Statistiken über Krankenhausbetten und nationalen Zollaufzeichnungen für den HS-Code 901920. Unternehmenspapiere und Investorendecks bereicherten die Preis- und Margensignale, während Tier-1-Zeitschriften (z. B. Critical Care), Briefs der American Thoracic Society und regionale Beschaffungsportale die klinischen Adoptionsmuster verdeutlichten. Kostenpflichtige Datenbanken wie Dow Jones Factiva für Geschäftsabschlüsse und D&B Hoovers für Lieferanteneinnahmen lieferten zusätzliche historische Informationen. Diese Liste dient der Veranschaulichung und ist nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der Anzahl der Betten in Akut- und Neugeborenen-Intensivstationen, COPD- und ARDS-Aufnahmevolumina und leitlinienbasierten HFNC-Durchdringungsraten; die Ergebnisse werden durch Bottom-Up-Roll-ups von öffentlich gemeldeten Gerätelieferungen und stichprobenartigen ASPs gegengeprüft. Zu den Kernvariablen gehören durchschnittliche Behandlungsstunden pro Patient, jährliche Geräteaustauschraten, Änderungen der Erstattungstarife, neonatale Frühgeburtenraten und COVID-Ära-Basislinienverschiebungen. Eine multivariate Regression mit einem ARIMA-Overlay projiziert jeden Treiber bis zum Jahr 2030, und eine Szenarioanalyse passt sich an die Revisionen des Sauerstofftherapieprotokolls an. Etwaige Bottom-up-Lücken werden mit Hilfe von in Analysten-Workshops vereinbarten Channel-Check-Bereichen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen dreistufige Anomalieprüfungen, Peer-Reviews und werden von einem leitenden Analysten abgesegnet. Die Berichte werden jährlich aktualisiert, wobei schnelle Aktualisierungen durch Produktrückrufe, Änderungen bei der Kostenerstattung oder Ereignisse auf Pandemieebene ausgelöst werden. Vor der Übergabe an den Kunden führt ein Analyst das Modell mit den neuesten Eingaben erneut durch.

Warum unsere High-Flow-Nasenkanüle Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen, Annahmejahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Geräten mit geringem Durchfluss, die unterschiedliche Behandlung bei der Entsorgung von Verbrauchsmaterialien, Währungsumrechnungspunkte und nicht offengelegte ASP-Inflationsmethoden. Der einheitliche Umfang von Mordor, die jährliche Aktualisierung und die Validierung auf zwei Wegen minimieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 8,07 B (2025) | Mordor Intelligence | - |

| USD 9,06 B (2025) | Globale Unternehmensberatung A | Bündelung zusätzlicher Einwegprodukte; Verwendung des Listenpreises des Lieferanten ohne regionale Rabatte |

| 8,21 MRD. USD (2025) | Industrieverband B | Ohne Nutzung der häuslichen Pflege; Anwendung der Wechselkurse von 2024 im gesamten Zeitraum |

| USD 7,30 B (2024) | Fachzeitschrift C | Behandelt Low-Flow- und High-Flow-Geräte gemeinsam und geht von pauschalen ASPs aus |

Der Vergleich zeigt, dass die Zahl von Mordor nach der Anpassung des Umfangs und der realistischen Preisprogression genau zwischen den optimistischen, lieferantenorientierten Gesamtzahlen und den konservativen, nur auf die Geräte bezogenen Zahlen liegt und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bietet, die sie auf überprüfbare Inputs zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochfluss Nasensonde im Jahr 2026?

Die Marktgröße für Hochfluss Nasensonden beträgt 8,91 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 10,45 % 14,66 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Nasensonden-Komponenten werden voraussichtlich die höchste CAGR von 13,33 % von 2026-2031 verzeichnen, da neue ergonomische Designs die Therapietreue der Patienten verbessern.

Warum nimmt die Verbreitung der Heimversorgung zu?

Klinische Belege zeigen, dass häusliche HFNC COPD-Exazerbationen und Krankenhausaufenthalte reduziert, und Kostenträger erstatten nun die Fernüberwachung, was ein CAGR-Wachstum von 12,57 % in diesem Endverbrauchersegment antreibt.

Welche Region bietet die größten kurzfristigen Expansionsmöglichkeiten?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 10,86 % verzeichnen, dank steigender Prävalenz von Atemwegserkrankungen, Investitionen in das Gesundheitswesen und lokalisierten kostengünstigen Geräten.

Was ist das Haupthemmnis für eine breitere HFNC-Nutzung in Entwicklungsmärkten?

Hohe Investitionskosten im Vergleich zur Standard-Sauerstoffversorgung, kombiniert mit dem Mangel an ausgebildetem Atemwegs-Fachpersonal, bleibt das Haupthindernis für die Verbreitung in ressourcenarmen Umgebungen.

Wer sind die führenden Unternehmen in der Hochfluss Nasensonden-Branche?

Fisher & Paykel Healthcare, Teleflex und ResMed sind die aktuellen Marktführer, die zusammen rund 47,0 % des globalen Umsatzes 2024 halten und Innovationen bei vernetzten Versorgungsmerkmalen vorantreiben.

Seite zuletzt aktualisiert am: