Myanmar Residential Real Estate Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

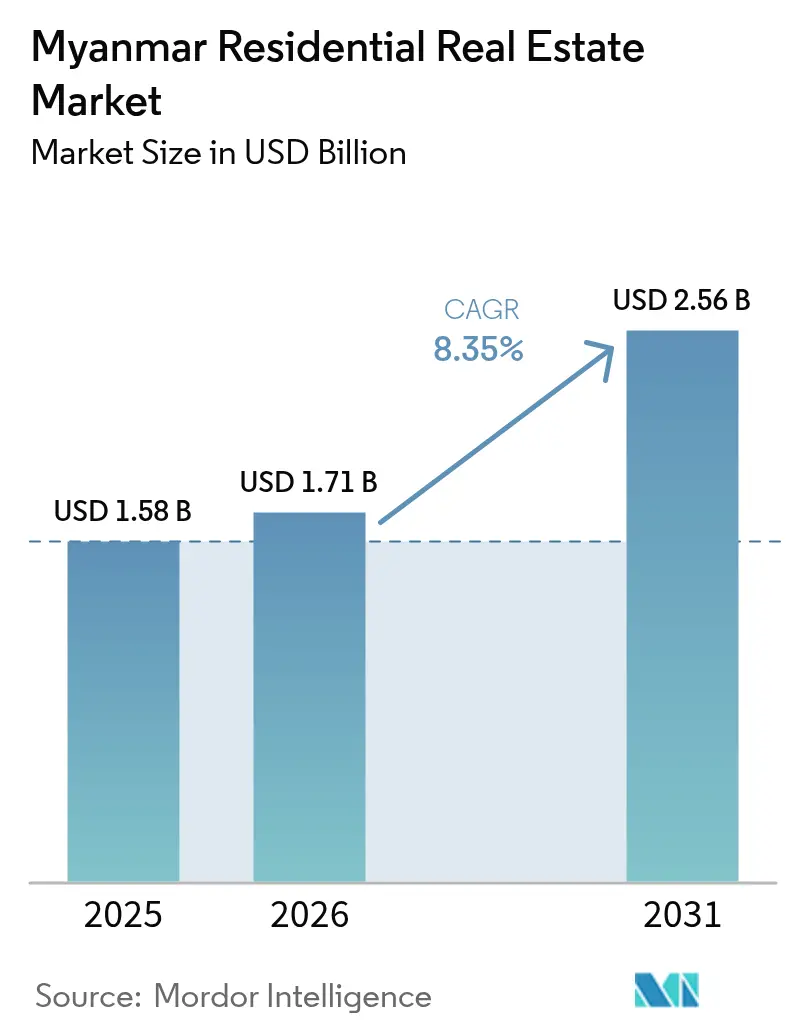

| Marktgröße im Basisjahr (2025) | 1.58 Milliarden US-Dollar |

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

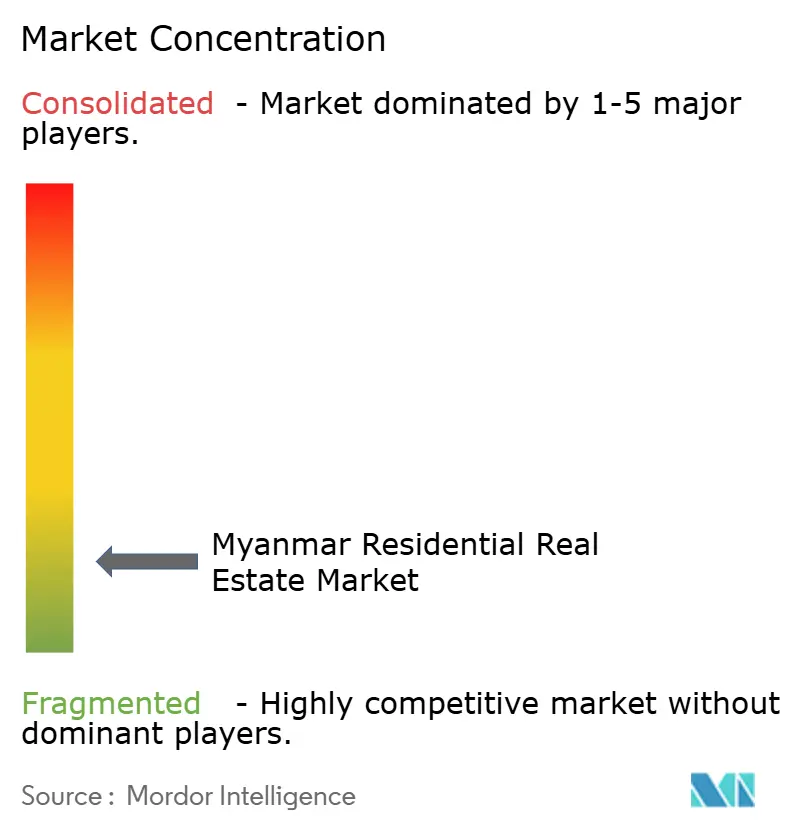

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Myanmar Residential Real Estate Marktanalyse von Mordor Intelligence

Die Größe des Myanmar Residential Real Estate Marktes wird im Jahr 2026 auf 1,71 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,58 Milliarden USD, mit Projektionen für 2031, die 2,56 Milliarden USD zeigen, was einem Wachstum von 8,35 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung unterstreicht die Widerstandsfähigkeit des Marktes trotz der politischen Umwälzungen seit 2021, wobei die Urbanisierung in Yangon und Mandalay, zurückfließendes Diaspora-Kapital und umfangreiche Infrastrukturprojekte als primäre Wachstumstreiber fungieren. Projektentwickler profitieren von der steigenden Nachfrage nach sicheren, gut ausgestatteten Eigentumswohnungen, auch wenn Inflation, Währungsvolatilität und knappe Hypothekenfinanzierungen die Kaufkraft der Haushalte belasten. Konsolidierungsmöglichkeiten weiten sich aus, da kapitalstarke Konzerne privilegierten Zugang zu Grundstücken, ausländischen Partnern und Staatsgenehmigungen genießen, was ihnen gegenüber kleineren Wettbewerbern auf einem fragmentierten Markt einen Vorteil verschafft. Gleichzeitig ziehen Regionalstädte wie Mawlamyine neue Projekte an, da Grundstückspreise und regulatorische Engpässe in Yangon Bauträger nach außen drängen.

Wichtigste Erkenntnisse des Berichts

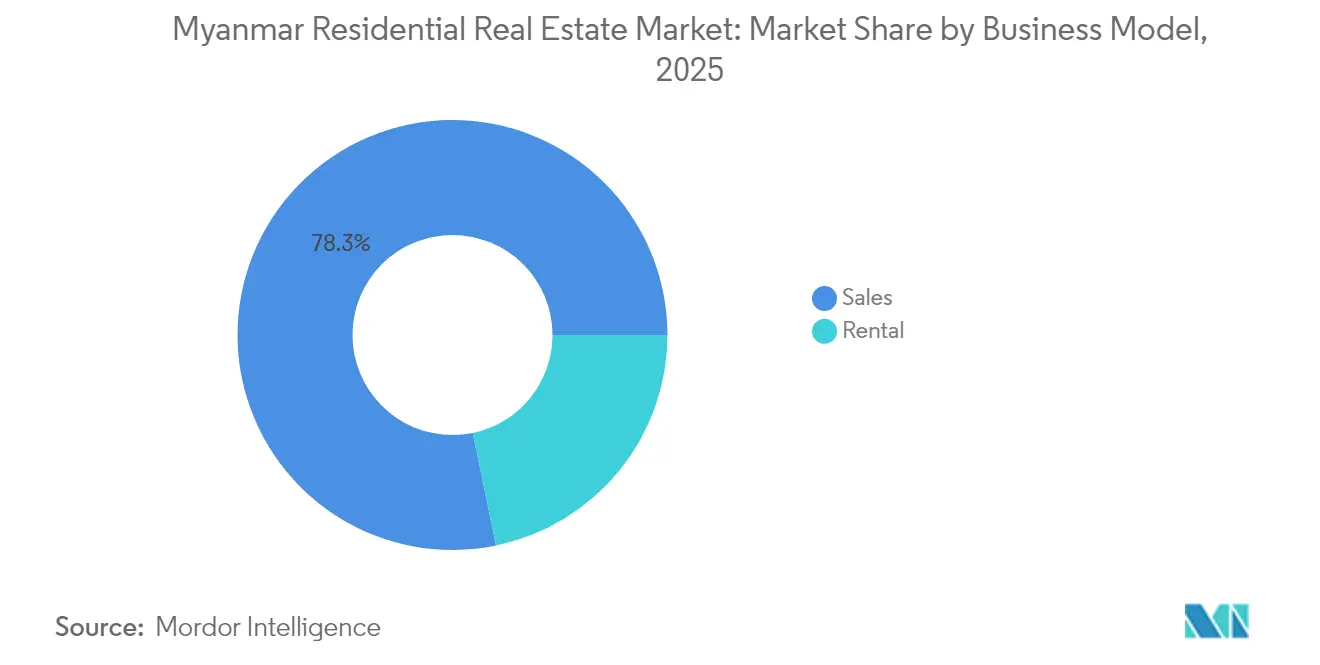

- Nach Geschäftsmodell entfiel 2025 ein Anteil von 78,25 % am Myanmar Residential Real Estate Markt auf Verkäufe, während Vermietungen bis 2031 mit einem CAGR von 9,02 % wachsen.

- Nach Immobilientyp hielten Eigentumswohnungen im Jahr 2025 einen Anteil von 66,45 % an der Marktgröße des Myanmar Residential Real Estate Marktes und expandieren bis 2031 mit einem CAGR von 9,38 %.

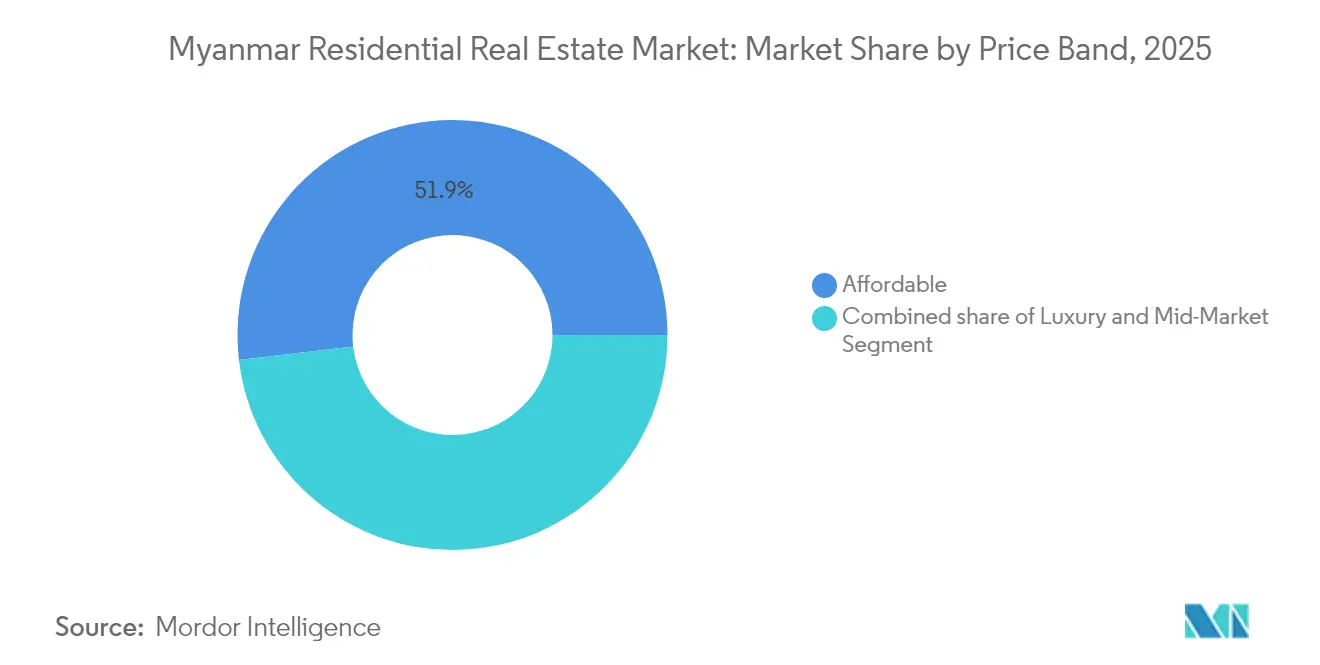

- Nach Preissegment entfiel 2025 ein Anteil von 51,85 % an der Marktgröße des Myanmar Residential Real Estate Marktes auf erschwinglichen Wohnraum; das mittlere Marktsegment wächst bis 2031 mit einem CAGR von 9,21 %.

- Nach Verkaufsform entfielen 2025 71,05 % der Marktgröße des Myanmar Residential Real Estate Marktes auf Primärmarkttransaktionen, während Wiederverkäufe auf dem Sekundärmarkt mit einem CAGR von 9,28 % bis 2031 steigen.

- Nach Stadt führte Yangon 2025 mit einem Umsatzanteil von 48,65 %; Mawlamyine verzeichnet voraussichtlich das stärkste Wachstum mit einem CAGR von 9,76 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Myanmar Residential Real Estate Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung in Yangon und Mandalay treibt die Nachfrage nach modernen Wohnbauprojekten an | +2.8% | Yangon, Mandalay und Ausstrahlungseffekte auf Naypyidaw | Mittelfristig (2–4 Jahre) |

| Infrastrukturinvestitionen im Rahmen regionaler Konnektivitätsinitiativen schaffen neue Wohnkorridore | +2.1% | Mawlamyine, Kyaukphyu, Grenzregionen | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse von Diaspora-Investoren an Wohnimmobilien | +1.9% | Global, konzentriert auf Premiumsegmente in Yangon | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Eigentumswohnungen und geschlossenen Wohnanlagen, die auf Lifestyle- und Sicherheitspräferenzen ausgerichtet sind | +1.6% | Städtische Kernbereiche von Yangon und Mandalay | Mittelfristig (2–4 Jahre) |

| Staatliche Volkszählungs- und Stadtplanungsinitiativen zur Unterstützung der Wohnbauentwicklung | +1.2% | National, Schwerpunkt auf wichtigen Stadtbezirken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung in Yangon und Mandalay treibt die Nachfrage nach modernen Wohnbauprojekten an

Landesweite Volkszählungsaktivitäten mit mobilen Tablets in 594 Stadtbezirken im Jahr 2025 liefern politischen Entscheidungsträgern detaillierte Wohnungsdaten, und Projekte wie der Masterplan des Dagon Seikkan-Stadtbezirks signalisieren eine anhaltende offizielle Unterstützung für große urbane Erweiterungen. Ländliche Unterbeschäftigung und ein Rückgang der Agrarproduktion um 5 % infolge des Taifuns Yagi haben die Land-Stadt-Migration intensiviert und die Nachfrage nach erschwinglichen Wohnungen und Einheiten des mittleren Marktsegments in die Höhe getrieben. Vorzeige-Ökoprojekte wie Oak Village in Pyin Oo Lwin zeigen, dass Käufer heute neben der Lage auch Energieeffizienz und Gemeinschaftsdesign schätzen. Da die landesweite Elektrifizierungsrate 2025 auf 48 % gesunken ist, erzielen neue Projekte, die zuverlässige Strom- und Internetversorgung garantieren, Premiumpreise. Zusammengenommen halten städtische Migration und veränderte Lebensstilpräferenzen den Myanmar Residential Real Estate Markt auf einem stabilen Wachstumspfad[1]Bevölkerungsministerium, „Myanmar Inter-Censal Survey 2024 Snapshot”, Ministerium für Einwanderung und Bevölkerung, moi.gov.mm.

Infrastrukturinvestitionen im Rahmen regionaler Konnektivitätsinitiativen: Schaffung neuer Wohnkorridore

Der Tiefseehafen von Kyaukphyu im Wert von 7,3 Milliarden USD und die angrenzende Wohnzone erhielten 2025 erneute Unterstützung des Kabinetts, was langfristige Nachfragekorridore im Bundesstaat Rakhine eröffnet. Parallele Aufrüstungen im Rahmen der Wirtschaftskooperationszone Yunnan-Lincang an der Grenze und des Kaladan-Multimodalen Transit-Transportprojekts verkürzen Reisezeiten, fördern die Schaffung von Industriearbeitsplätzen und begünstigen die Entstehung neuer Wohncluster entlang von Autobahnen und Logistikparks. Bis 2025 werden 152 km ländlicher Straßen neu asphaltiert, was 14 Millionen Einwohnern ganzjährig befahrbare Routen erschließt und die Grundstücksreserven der Projektentwickler außerhalb überlasteter Ballungsräume vergrößert. Dennoch erschweren sporadische Kämpfe in den Grenzgebieten von Kachin und Shan die Standortwahl und erhöhen die Sicherheitskosten, was auf eine ungleichmäßige Projektdurchführung hindeutet. Dennoch überwiegen die Konnektivitätsdividenden die Risiken und fügen der prognostizierten CAGR 2,1 % hinzu, während sich neue Pendlergürtel herausbilden[2]Asiatische Entwicklungsbank, „Rural Roads and Access Project Completion Report”, Asiatische Entwicklungsbank, adb.org.

Wachsendes Interesse von Diaspora-Investoren an Wohnimmobilien

Der Rückgang des Kyat um 40 % gegenüber dem US-Dollar Anfang 2024 löste Kapitalflucht aus, wobei myanmarische Käufer allein in den ersten neun Monaten 1.050 thailändische Eigentumswohnungen im Wert von 152,9 Millionen USD erwarben. Im Inland bleiben Eigentumswohnungskäufe in den Yangoner Stadtteilen Bahan und Dagon beliebte Absicherungen gegen Inflation, obwohl verschärfte Bankvorschriften Fremdwährungsüberweisungen erschweren. Neue Einkommenssteuerpflichten für im Ausland tätige Arbeitnehmer sollen Devisen zurückgewinnen, doch Compliance-Hürden lenken einen Teil des Diaspora-Vermögens zurück in heimische Sachwerte. Immobilienentwickler umwerben Diaspora-Käufer nun mit Ratenzahlungsplänen und Online-Marketing und gleichen damit die schwache lokale Nachfrage aus. Der daraus resultierende Zufluss hochwertigen Kapitals trägt dazu bei, den Myanmar Residential Real Estate Markt in volatilen Makrozyklen zu stabilisieren.

Entstehung von Eigentumswohnungen und geschlossenen Wohnanlagen mit Ausrichtung auf Lifestyle- und Sicherheitspräferenzen

Da das Militär nur 30 % des Landes kontrolliert und Widerstandskräfte über 40 % halten, bevorzugen städtische Haushalte zunehmend geschlossene Projekte mit 24-Stunden-Überwachung. Das Eigentumswohnungsgesetz erlaubt Ausländern weiterhin, bis zu 40 % der Einheiten oberhalb des sechsten Stockwerks zu besitzen – eine Regelung, die Projektentwickler nutzen, um ihren Käuferkreis zu erweitern. Projekte wie Oak Village integrieren erneuerbare Energiesysteme und Smart-Home-Steuerungen in die Standortplanung und orientieren sich dabei an internationalen ESG-Präferenzen. Premiumobjekte in StarCity und Yoma Central nähern sich trotz der breiteren Marktturbulenz der Ausverkaufsphase, was das Vertrauen in sichere, gut ausgestattete Formate unterstreicht. Geschlossene und vertikale Wohngemeinschaften setzen nun den Designmaßstab, steigern die Einheitspreise und verbessern den städtischen Wohnstandard.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische und wirtschaftliche Instabilität schreckt großangelegte Wohnimmobilieninvestitionen ab | -3.8% | National, am stärksten in Konfliktgebieten | Kurzfristig (≤ 2 Jahre) |

| Schwere Inflation und Währungsabwertung schränken die Kaufkraft ein | -3.2% | National, mittleres Einkommenssegment am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Schwaches Hypothekenfinanzierungssystem und Einschränkungen im Bankensektor | -2.1% | National, begrenzter Zugang zu formalem Kredit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische und wirtschaftliche Instabilität schreckt großangelegte Wohnimmobilieninvestitionen ab

Bewaffnete Auseinandersetzungen haben sich 2024–2025 verschärft, das von der Junta kontrollierte Territorium auf 30 % geschrumpft und nach dem Erdbeben im März 2025 Staatsvermögen im Wert von 11 Milliarden USD vernichtet. Ausländische Direktinvestitionen brachen in den ersten sieben Monaten des Jahres 2024 auf 150 Millionen USD ein, verglichen mit 3,8 Milliarden USD im Jahr 2020, was viele Projekte von ausländischem Kapital abschneidet. Durch Konflikte verursachte Logistikunterbrechungen reduzierten die Agrarproduktion um 5 % und untergruben ländliche Einkommen, die andernfalls Rücküberweisungen für städtischen Wohnraum finanzieren könnten. Da 40 % der Jugendlichen lieber auswandern als den Pflichtwehrdienst ableisten möchten, hat sich der inländische Käuferpool ausgedünnt. Solange sich die Friedensaussichten nicht verbessern, sehen sich großangelegte Wohnbauprojekte mit langsameren Vorverkäufen, längeren Bauzyklen und höheren Finanzierungskosten konfrontiert[3]Weltbank, „Myanmar Macro-Poverty Outlook April 2025”, Weltbank, worldbank.org.

Schwere Inflation und Währungsabwertung schränken die Kaufkraft ein

Die durchschnittliche Inflation erreichte 2024–2025 25,4 %, während die Reallöhne für Bauarbeiter um 21–28 % sanken, was die Baukosten steigen ließ und die Ersparnisse der Hauskäufer aufzehrte. Die Armutsrate hat sich 2023 auf 49,7 % nahezu verdoppelt, und 76 % der Bevölkerung leben an oder nahe der Armutsschwelle, was die Nachfrage nach nicht lebensnotwendigem Wohnraum dämpft. Die Lebensmittelpreise stiegen 2022 um 50 %, und das duale Wechselkursregime trübt Immobilienbewertungen, insbesondere bei auf Fremdwährung lautenden Einheiten. Projektentwickler greifen auf gestaffelte Zahlungspläne zurück, doch Erschwinglichkeitslücken bestehen fort, insbesondere außerhalb der Kreise von Expatriates und Elite-Käufern. Sofern keine makroökonomische Stabilität einkehrt, bleibt die Inflation ein kritisches Hemmnis für den Myanmar Residential Real Estate Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz von Verkäufen bei gleichzeitigem Mietwachstum

Verkaufstransaktionen vereinnahmten 2025 einen Anteil von 78,25 % am Myanmar Residential Real Estate Markt, da kulturelle Normen weiterhin Volleigentum bevorzugen und der Mangel an Hypotheken bargeldbasierte Abschlüsse erzwingt. Primäre Projektentwickler versüßen Vorverkäufe mit Ratenzahlungsplänen von 18 bis 36 Monaten und nutzen dabei Direktfinanzierungen, um die schwache Bankkreditvergabe auszugleichen. Vermietungen sind zwar kleiner, wachsen jedoch mit einem CAGR von 9,02 %, angetrieben von mobilen Jungfachleuten und einer wachsenden Belegschaft aus Expatriates und NGOs, die sich auf das Stadtzentrum Yangons konzentriert. Die Flexibilität von Kurzzeitverträgen zieht Haushalte mit mittlerem Einkommen an, die gegenüber langfristigen Schulden vorsichtig sind, während Währungsvolatilität Vermieter dazu veranlasst, Mieten in USD zu notieren, um sich gegen Abwertung abzusichern. Ausländische Käufer, die auf Eigentumswohnungen beschränkt sind, verlassen sich auf Mietrenditen anstatt auf Kapitalgewinne und erhalten so den Investorenappetit aufrecht.

Die Vermietungspipeline ist am dichtesten rund um die Stadtteile Yankin, Bahan und Sanchaung, wo die Belegungsrate für Erstklassige Apartments selbst während der politischen Unruhen 2024 über 80 % lag. Co-Living-Konzepte sind in Mandalay und Naypyidaw aufgetaucht und richten sich an Beamte und Berater bei kurzfristigen Projekten. Umgekehrt konzentrieren sich Verkaufstransaktionen auf neu urbanisierte Vororte wie Dagon Seikkan, wo Grundstücke günstiger und die Angebotsmengen reichlich sind. Projektentwickler mit eigenen Vermietungsabteilungen profitieren von beiden Einkommensströmen, was auf eine schrittweise, aber stetige Diversifizierung des Myanmar Residential Real Estate Marktes hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Eigentumswohnungen führen die städtische Entwicklung an

Eigentumswohnungen beanspruchten 2025 einen Anteil von 66,45 % am Immobilienmix und trugen zum Großteil der Größenzuwächse des myanmarischen Residential Real Estate Marktes bei, wobei sie mit einem CAGR von 9,38 % wachsen, da Hochhausprojekte knappes städtisches Land optimal nutzen. Ausländische Eigentumsbestimmungen, die 40 % Sondereigentumstitel für Nicht-Staatsbürger erlauben, verbessern die Investorenliquidität, und integrierte Annehmlichkeiten wie Fitnessstudios, Co-Working-Lounges und Notstromaggregate unterscheiden sie von älteren Gebäuden ohne Aufzug. Einfamilienhäuser und Villen bestehen rund um den Inya-See und in Pyin Oo Lwin fort, doch Preispunkte über 500.000 USD schränken ihren Käuferkreis auf Elitenfamilien und Diaspora-Führungskräfte ein.

Der Wandel zum Hochhausleben wird durch kommunale Beschränkungen der Gebäudehöhe weiter verstärkt, die konsolidierte Masterpläne gegenüber fragmentierter Grundstücksneugestaltung begünstigen. Gemischt genutzte Megaprojekte wie Yoma Central bündeln Wohntürme mit Bürogebäuden, Beherbergungsbetrieben und Einzelhandel und schaffen so Lifestyle-Knotenpunkte aus einer Hand. Projektentwickler integrieren zunehmend Photovoltaikmodule, Regenwassernutzung und Smart-Access-Steuerungen, um Objekte gegen Energieengpässe und Sicherheitsbedrohungen zukunftssicher zu machen. Solche Innovationen stärken das Käufervertrauen und stabilisieren die Absorptionsraten, insbesondere wenn renommierte Markenpartner einbezogen sind.

Nach Preissegment: Erschwinglicher Wohnraum treibt das Volumen an

Erschwingliche Einheiten mit einem Preis unter 35.000 USD generierten 2025 51,85 % des Transaktionswerts, unterstützt durch DUHD-Lotterien und öffentlich-private Joint-Venture-Projekte. Das mittlere Marktsegment (35.000–100.000 USD) ist jedoch die am schnellsten wachsende Teilgruppe, die mit einem CAGR von 9,21 % expandiert, da junge Fachkräfte bessere Ausstattung, Aufzüge und sichere Parkplätze fordern. Projektentwickler gehen die Erschwinglichkeitsproblematik durch kompakte Grundrisse von 41,8 bis 55,7 Quadratmetern, gemeinsame Freizeitflächen und modulare Bauweise an, die die Kosten pro Quadratmeter senkt.

Luxusobjekte behalten eine Nischengefolgschaft unter Diplomaten, Energiemanagern und rückkehrenden Diaspora-Angehörigen, doch politische Risikoprämien und Kapitalverkehrskontrollen dämpfen den Preisanstieg. Im Yangoner Premiumviertel Golden Valley sanken die Angebotspreise 2024 um 8 %, bevor sie sich aufgrund knappen Angebots und des Interesses ausländischer Käufer stabilisierten. Andernorts schließen subventionierte Wohnbauprojekte in den Stadtteilen Shwe Pyi Thar und Hlinethaya die Lücke zwischen politischer Rhetorik und tatsächlicher Umsetzung, obwohl die Komplexität der Grundstückstitel und Infrastrukturdefizite das Tempo und den Umfang herausfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsform: Stärke des Primärmarktes

Erstverkäufe machten 2025 71,05 % der Abschlüsse aus, was die frühe Entwicklungsphase des Myanmar Residential Real Estate Marktes und den begrenzten Bestand an modernen Wiederverkaufswohnungen widerspiegelt. Projektentwickler setzen auf aggressive Vermarktung, virtuelle Besichtigungsrundgänge und Frühbucherangebote, um Vorverkaufsziele zu erreichen, die Baukredite freischalten. Günstige Eigentumswohnungen in Süd-Dagon wurden innerhalb weniger Wochen ausverkauft, nachdem Projektentwickler die Finanzierung mit einheimischen Mikrokreditgebern gesichert hatten – ein Beweis für aufgestaute Nachfrage nach Einstiegswohnungen.

Wiederverkäufe, die mit einem CAGR von 9,28 % wachsen, konzentrieren sich auf ältere Gebäude in der Innenstadt Yangons, wo Eigentümer von der durch die Diaspora angetriebenen Wertsteigerung profitieren. Die Reifung des Sekundärmarktes treibt die Entwicklung von Bewertungsstandards, Immobilienagenturen und rechtlichen Abwicklungsdienstleistungen voran, die die Markttransparenz erhöhen. Die Cross-Listung von Wiederverkäufen auf digitalen Plattformen beschleunigt die Preisfindung und zieht spekulatives Kapital auch inmitten politischer Unsicherheit an. Gemeinsam arbeiten die beiden Kanäle Hand in Hand, um Liquidität und Preissignale über die Zyklen des Myanmar Residential Real Estate Marktes hinweg zu vertiefen.

Geografische Analyse

Yangons Marktanteil von 48,65 % am Myanmar Residential Real Estate Markt hält an, dank seiner überlegenen Verkehrsanbindung, diversifizierten Beschäftigung und einer vertiefenden Dienstleistungswirtschaft, die von internationalen Banken und Telekommunikationsunternehmen getragen wird. Vorzeigeanlagen wie StarCity planen 40.000 Einheiten über mehrere Phasen und bieten damit Skaleneffizienzen und quersubventionierte erschwingliche Blöcke, die die Käuferreichweite verbreitern. Dennoch unterstreichen Genehmigungssperren für nicht konforme Hochhäuser anhaltende Governance-Hürden und drängen einige Projektentwickler in Satellitenstädte, wo Genehmigungen schneller erteilt werden und Grundstücke ein Drittel des Preises kosten. Die Preisresilienz variiert stark: Erstklassige Seegrundstücke halten ihren Wert, während ältere Bürogebäude ohne Aufzug in der Innenstadt Korrekturen von 25–30 % infolge pandemiebedingter Leerstandsraten verzeichneten. Trotz Volatilität halten Diaspora-Zuflüsse und internationale NGO-Mitarbeiter die Nachfrage nach gut verwalteten Eigentumswohnungen mit Notstromversorgung und Sicherheit aufrecht.

Mawlamyine, das bis 2031 mit einem CAGR von 9,76 % wächst, profitiert von seiner Nähe zu Thailand und neuen Hafenanlagen, die im Rahmen des China-Myanmar Wirtschaftskorridors finanziert werden. Autobahnausbauten, die die Fahrzeit nach Yangon auf unter fünf Stunden verkürzen, verbessern die Arbeitsmobilität und erschließen Wochenendheimmärkte. Industrieparkmietverträge mit Bekleidungs- und Agrarverarbeitungsunternehmen steigern die Beschäftigungszahlen, und niedrigere Grundstückspreise – oft 60–70 % unter Yangon – ziehen Projektentwickler an, die auf Einheitensegmente von 30.000–45.000 USD abzielen. Dennoch erfordern sporadische Grenzunruhen erhöhte Sicherheitsausgaben und Notfallplanung, während begrenzte lokale Bankdienstleistungen den Hypothekenabschluss verlangsamen.

Mandalay, Naypyidaw und das übrige Myanmar tragen zur Balance der Marktchancen bei. Mandalays Rolle als kulturelles und Handelszentrum fördert gemischt genutzte Projekte in der Nähe des Mandalay-Palast-Grabens, wo Landgewinnungsprojekte Eigentumswohnungen mit Wasserblick ermöglichen. Naypyidaws breite Boulevards und Regierungsgebäude schaffen eine vorhersehbare Nachfrage nach Reihenhausvermietungen unter Beamten und Militärfamilien. Andernorts profitieren sekundäre Knotenpunkte wie Taunggyi und Pyay von Straßen- und Brückenverbesserungen im Rahmen der ADB-Programme für ländliche Zugänglichkeit, was Grundstückssicherung für Ersteinsteiger attraktiv macht. In all diesen Regionen expandiert der Myanmar Residential Real Estate Markt auf der Grundlage von Infrastruktursynergien, obwohl schwächere professionelle Dienstleistungen und begrenzte Banktiefe die Wachstumsdynamik dämpfen.

Wettbewerbslandschaft

Der Myanmar Residential Real Estate Markt bleibt fragmentiert, ohne dass ein einzelner Projektentwickler einen zweistelligen Marktanteil hält. Yoma Strategic Holdings kehrte 2024 mit einem Umsatz von 220,8 Millionen USD in die Gewinnzone zurück und nutzte gemischt genutzte Pipelines wie Yoma Central, um das Risiko über Wohn-, Büro- und Beherbergungssegmente zu verteilen. Shwe Taung Group nutzt integrierte Kapazitäten in den Bereichen Zement, Zuschlagstoffe und Ingenieurwesen, um Baukosten zu senken und große Stadtbezirke wie City Loft zu liefern. KBZ Group nutzt seinen Bankarm, um Käufer vorab zu qualifizieren und so die Einheitenabsorption auch in schwachen Märkten zu beschleunigen.

Ausländische Akteure wie Keppel Land arbeiten mit lokalen Lizenzinhabern zusammen, um Grundstückstitelrestriktionen einzuhalten und gleichzeitig Kapital und Qualitätsstandards einzubringen. Township-Modelle dominieren das strategische Denken und schaffen eine gefangene Nachfrage nach Einzel- und Schuleinrichtungen, die den Grundstückswert steigern. Smart-Home-Funktionen und Dachsolarpanele tauchen zunehmend in gehobenen Mittelsegmentprojekten auf und markieren ein schrittweises technologisches Upgrade. Spezialisten für erschwinglichen Wohnraum sichern sich staatliche Ausschreibungen, die günstige Grundstücke mit CHID-Darlehen zu unterdurchschnittlichen Zinssätzen bündeln, obwohl die Ausführungsrisiken weiterhin erhöht sind. Vor diesem Hintergrund ist eine Konsolidierung wahrscheinlich, da gut finanzierte Konzerne ins Stocken geratene Projekte von notleidenden kleineren Bauträgern übernehmen, das Angebot verknappen und die Markteintrittsbarrieren erhöhen.

Marktführer des Myanmar Residential Real Estate Sektors

Marga Group

Shwe Taung Group

Yoma Strategic Holdings

Dagon Group

Eden Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Veröffentlichung von 249 erschwinglichen Wohneinheiten zum Verkauf über vier Projekte durch das Ministerium für Stadtentwicklung und Wohnungsbau, gekoppelt mit CHID-Darlehen für 2.020 vorab qualifizierte Käufer, die jeweils über 1.430 USD hinterlegt hatten, wird voraussichtlich die Zugänglichkeit zu erschwinglichem Wohnraum verbessern und der wachsenden Nachfrage nach solchen Einheiten gerecht werden.

- Januar 2025: Die Enthüllung von Clover 35, einem Hochhaus in Mandalay von Yar Zar Group, spiegelt das wachsende Interesse an vertikalen Bauentwicklungen wider und signalisiert einen wachsenden Trend zur Urbanisierung und modernen Infrastruktur in der Region.

- Januar 2025: Der Beginn von Turm 4 bei 169 Residence durch MTP Construction demonstriert die Wirksamkeit von phasenweisen Bau-und-Verkauf-Strategien zur Bewältigung von Marktvolatilität und zur Abstimmung des Angebots auf die schwankende Nachfrage.

- Januar 2025: Die Eröffnung von Vorverkäufen für CBD Kywel Sel Kan, einem gemischt genutzten Komplex, der Wohn- und Einzelhandelsflächen integriert, unterstreicht eine Verschiebung hin zur Schaffung selbsttragender städtischer Knotenpunkte, die den sich wandelnden Verbraucherpräferenzen für Bequemlichkeit und integriertes Wohnen gerecht werden.

Berichtsumfang des Myanmar Residential Real Estate Marktes

Immobilien (Grundstücke und etwaige Gebäude darauf), die zu Wohnzwecken genutzt werden, werden gemeinhin als Wohnimmobilien bezeichnet; Einfamilienhäuser sind die am weitesten verbreitete Art von Wohnimmobilien. Im Bericht enthalten ist eine vollständige Hintergrundanalyse des Myanmar Residential Real Estate Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, der Marktgrößenschätzung für wichtige Segmente, aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der myanmarische Residential Real Estate Markt ist segmentiert nach Typ (Villen/Einfamilienhäuser und Eigentumswohnungen/Apartments) und nach Städten (Yangon, Mandalay, Naypyidaw, Mawlamyine und sonstige Städte). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Myanmar Residential Real Estate Markt bis 2031 prognostiziert?

Die Größe des Myanmar Residential Real Estate Marktes wird bis 2031 voraussichtlich 2,56 Milliarden USD erreichen.

Welche Stadt verzeichnet voraussichtlich das stärkste Wachstum der Wohnimmobiliennachfrage?

Mawlamyine soll mit einem CAGR von 9,76 % wachsen – dem stärksten unter Myanmars Stadtmärkten bis 2031.

Wie groß ist das Verkaufssegment im Vergleich zu Vermietungen?

Verkäufe hielten 2025 einen Anteil von 78,25 % der Transaktionen, während Vermietungen, obwohl kleiner, mit einem CAGR von 9,02 % schneller wachsen.

Warum sind Eigentumswohnungen der führende Immobilientyp?

Eigentumswohnungen haben einen Anteil von 66,45 % aufgrund von Knappheit an städtischem Bauland, Regelungen zur Auslandseigentumserlaubnis und der Nachfrage nach sicheren Annehmlichkeiten.

Seite zuletzt aktualisiert am: