Größe und Marktanteil des malaysischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

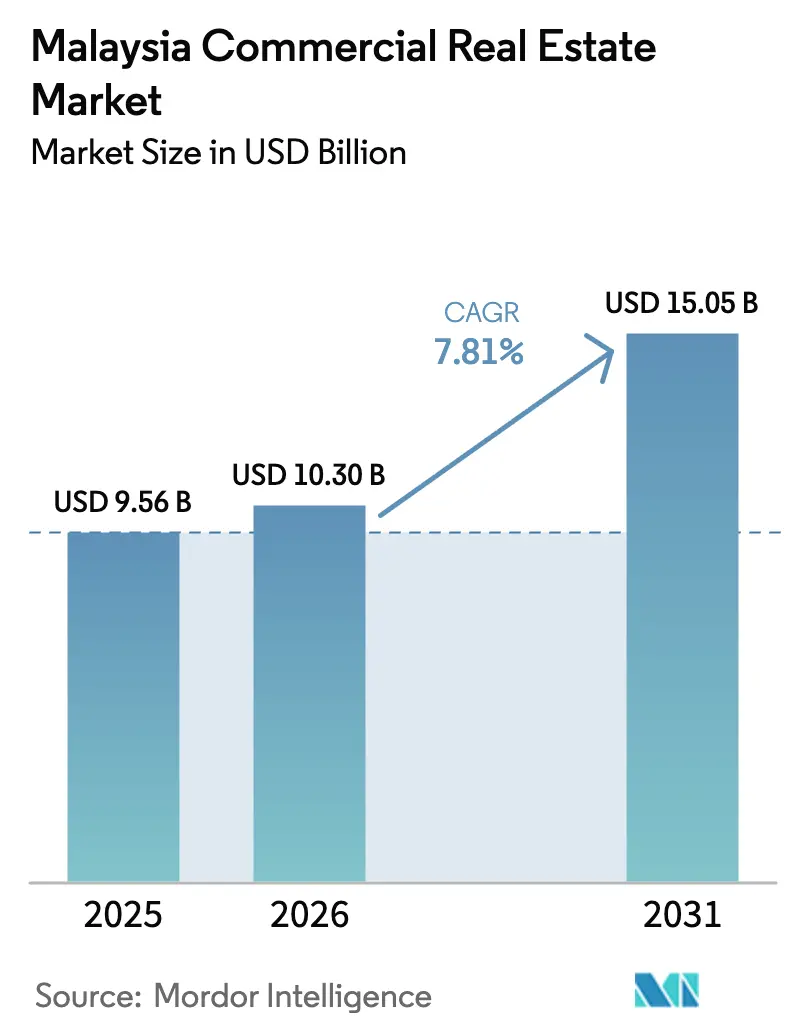

| Marktgröße im Basisjahr (2025) | 9.56 Milliarden US-Dollar |

| Marktgröße (2026) | 10.30 Milliarden US-Dollar |

| Marktgröße (2031) | 15.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Größe des malaysischen Gewerbeimmobilienmarkts wird voraussichtlich von 9,56 Milliarden USD im Jahr 2025 und 10,30 Milliarden USD im Jahr 2026 auf 15,05 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,81 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von spekulativen Eigentumswohnungen hin zu einkommenserzielenden Flächen, da die Sonderwirtschaftszone Johor–Singapur einen Körperschaftsteuersatz von 5 % für 15 Jahre bietet, große Hersteller ausländische Direktinvestitionen in Höhe von 94,8 Milliarden USD zusagen und der Bruttowert des E-Commerce-Warenverkehrs von 20 Milliarden USD im Jahr 2025 auf 29 Milliarden USD bis 2030 steigt. Die traditionellen Büros in Kuala Lumpur kämpfen mit einem Leerstand von 18,6 % im Stadtkern, während WELL-zertifizierte Türme im Tun Razak Exchange eine Auslastung von über 85 % aufrechterhalten, was eine Zweiteilung widerspiegelt, die Kapital in Richtung grüner Sanierungen lenkt. Der Industrieleerstand sank im 2. Quartal 2025 auf 2,0 %, da Drittlogistikmieter 2,1 Millionen Quadratfuß vorab anmieteten, während Grundstücke innerhalb von 500 Metern der Bukit-Chagar-Station des Rapid-Transit-System-Links auf 222–333 USD pro Quadratfuß stiegen und Mischnutzungsentwickler anzogen. Steigende Baukosten, angeführt von Zementsäcken zu 5,46 USD und einem Rider-Levett-Bucknall-Ausschreibungsindex, der im 1. Quartal 2025 um 2,9 % gegenüber dem Vorjahr zulegte, verstärken die unternehmerische Präferenz für Miete gegenüber Eigentum und erhöhen den Anteil des Mietsegments am malaysischen Gewerbeimmobilienmarkt.

Wichtigste Erkenntnisse des Berichts

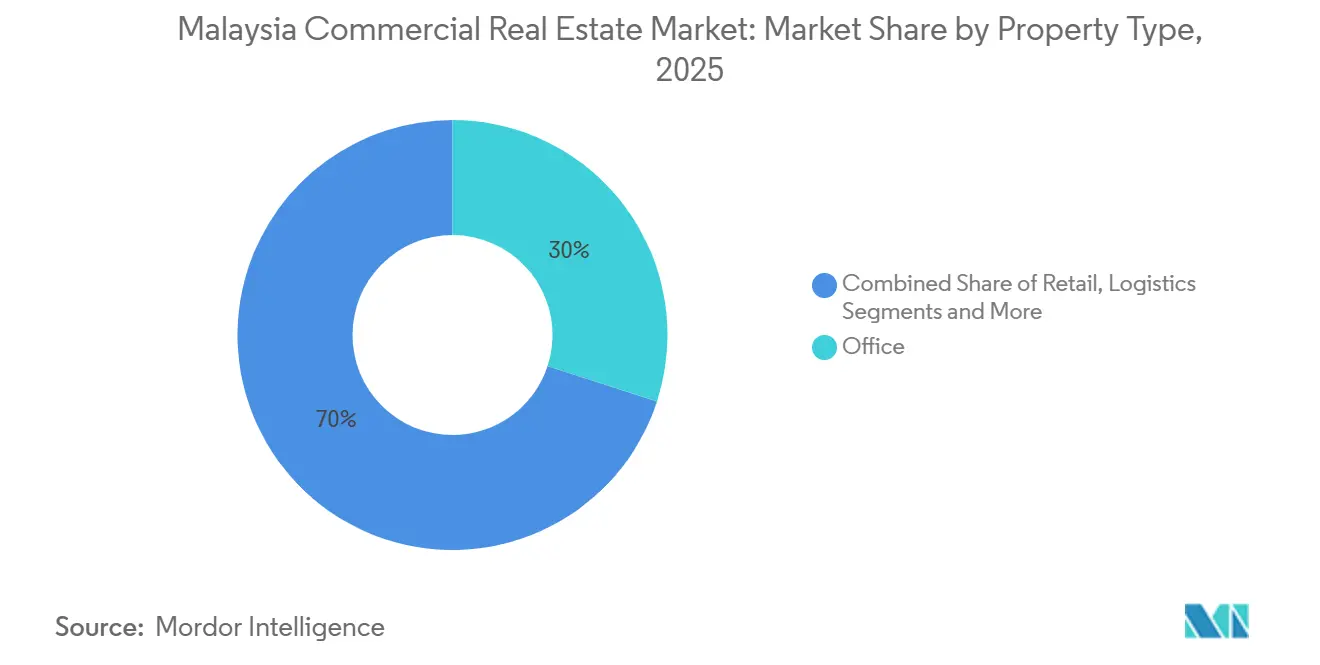

- Nach Immobilientyp hielt Büro im Jahr 2025 einen Anteil von 30 % am malaysischen Gewerbeimmobilienmarkt; Logistikflächen werden bis 2031 voraussichtlich mit einer CAGR von 11,20 % wachsen.

- Nach Geschäftsmodell entfielen im Jahr 2025 63 % der Größe des malaysischen Gewerbeimmobilienmarkts auf Mietgeschäfte, während dasselbe Segment auch mit einer CAGR von 8,33 % bis 2031 führend sein soll.

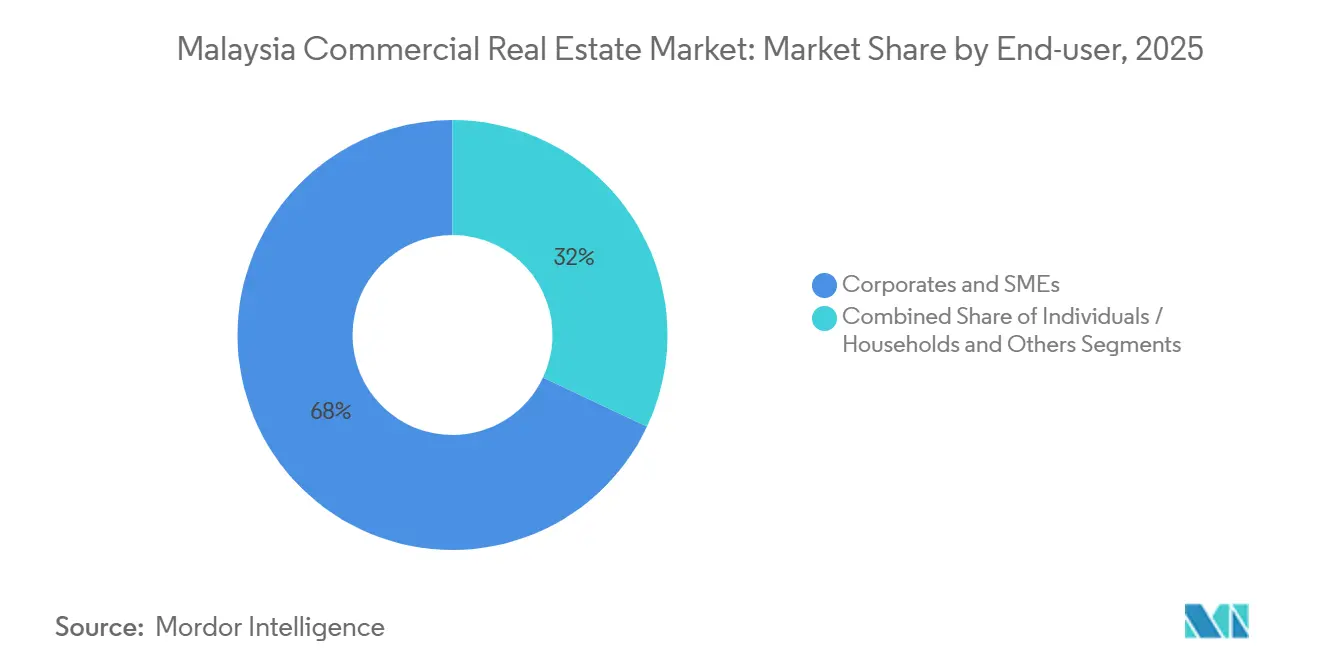

- Nach Endnutzer hielten Unternehmen und KMU im Jahr 2025 einen Anteil von 68 %, während Privatpersonen und Haushalte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,40 % wachsen werden.

- Nach Geografie führte Kuala Lumpur im Jahr 2025 mit einem Anteil von 41 %; Johor Bahru wird voraussichtlich die schnellste CAGR von 10,4 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Fertigungs- und Digital-Direktinvestitionen treiben die Nachfrage nach Industrie- und Logistikflächen an | +2.1% | Penang, Johor Bahru, Selangor | Kurzfristig (≤ 2 Jahre) |

| Fertigstellung von Megainfrastrukturprojekten katalysiert transit-orientierte Entwicklungen | +1.8% | Johor Bahru, Kuala Lumpur, Penang | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce getriebener Anstieg der Nachfrage nach Last-Mile-Logistik und Dark Stores | +1.6% | Klang Valley, Johor Bahru, Penang | Kurzfristig (≤ 2 Jahre) |

| Frühzeitige Anreize der Sonderwirtschaftszone Johor–Singapur lösen grenzüberschreitende Verlagerungen aus | +1.5% | Johor Bahru | Mittelfristig (2–4 Jahre) |

| Qualitätsorientierung und ESG-Nachfrage nach erstklassigen, grünen, WELL-zertifizierten Büros | +1.4% | Kuala Lumpur, Petaling Jaya | Mittelfristig (2–4 Jahre) |

| REIT-getriebene Strata-Aufteilung erschließt erschwingliches Bruchteilseigentum | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhohe Fertigungs- und Digital-Direktinvestitionen treiben die Nachfrage nach Industrie- und Logistikflächen an

Malaysia genehmigte im Jahr 2025 Direktinvestitionen in Höhe von 94,8 Milliarden USD, 11 % mehr als 2024, wobei Penang 5 Milliarden USD für die Erweiterung der Chip- und Elektronikindustrie anzog. Der Industrieleerstand sank innerhalb eines einzigen Quartals von 3,9 % auf 2,0 %, da 2,1 Millionen Quadratfuß erstklassiger Lagerhallen absorbiert wurden[1]JLL Malaysia, "Überblick über den malaysischen Büromarkt Q4 2025," jll.com.my. Drittlogistikgruppen mieten 49 % der erstklassigen Nutzfläche, im Gegensatz zu einem Anteil von 6 % der Online-Händler, was auf eine tiefere Auslagerung der Auftragsabwicklung hindeutet. Grundstücke in Penang kosten jetzt 14–19 USD pro Quadratfuß, dennoch unterzeichnen multinationale Unternehmen 10–15-jährige Mietverträge mit jährlichen Steigerungen von 2–3 %, was vorhersehbare Cashflows für REIT-Käufer wie Axis sichert. Sale-Leaseback-Transaktionen, exemplarisch durch einen 178-Millionen-USD-Deal in Seberang Perai veranschaulicht, wandeln weiterhin Anlagevermögen in Investitionsbudgets für Hersteller um.

Fertigstellung von Megainfrastrukturprojekten katalysiert transit-orientierte Entwicklungen

Der Rapid-Transit-System-Link erreichte im November 2025 einen Fertigstellungsgrad von 65 %, wobei Probefahrten für Juli 2026 geplant sind. Grundstücke in einem Radius von 500 Metern um Bukit Chagar stiegen innerhalb von drei Jahren um 43–114 % im Wert und zogen Büros, Hotels und Einkaufszentren in vertikal integrierte Stadtquartiere. Das 0,95-Milliarden-USD-Projekt Straits City in Penang, verankert durch ein 343-Zimmer-Crowne-Plaza-Hotel, das im Februar 2025 eröffnete, zeigt, wie staatliche Zuschüsse privates Kapital absichern. Entwickler können Grundstücke noch zu Preisen vor dem Pendlerverkehr sichern, da die Auslastung normalerweise etwa zwei Jahre hinter der Schienenübergabe zurückbleibt. Ähnliches Aufwärtspotenzial wird rund um die Schnellbahn 3 in Kuala Lumpur erwartet, sobald die Genehmigungen im Jahr 2026 erteilt werden.

Durch E-Commerce getriebener Anstieg der Nachfrage nach Last-Mile-Logistik und Dark Stores

Der E-Commerce-Umsatz wird von 20 Milliarden USD im Jahr 2025 auf 29 Milliarden USD bis 2030 steigen, doch die Anzahl der Kurierdienste sank auf 102, was auf eine Konsolidierung zu größeren Knotenpunkten hindeutet. Pos Malaysia verdoppelte seinen Fußabdruck in Shah Alam auf 24.200 Quadratfuß, während Drittlogistikanbieter Lagerflächen von 100.000–200.000 Quadratfuß in der Nähe großer Städte reservieren, um Zwei-Stunden-Lieferziele zu erfüllen. Kompakte Dark Stores von 5.000–10.000 Quadratfuß in dicht besiedelten Stadtvierteln erzielen nun Mieten, die 20–30 % über typischen Lagerhallen liegen, und fressen sich in die Nachfrage nach Sekundäreinkaufszentren. KMU, die in 2,43 Millionen Fällen Online-Plattformen angenommen haben, tendieren zu flexiblen Flächen von 10.000–30.000 Quadratfuß, was den Leerstand trotz gedämpfter E-Commerce-CAGR verringert. Kenanga prognostiziert, dass die Auftragsabwicklungsintensität schneller steigen wird als der Online-Umsatz, was Logistikvermieter in einem angebotsgeführten Vorteil hält.

Frühzeitige Anreize der Sonderwirtschaftszone Johor–Singapur lösen grenzüberschreitende Verlagerungen aus

Die neue Sonderwirtschaftszone gewährt einen Körperschaftsteuersatz von 5 % für 15 Jahre und lockt singapurische Unternehmen an, die bereits 4,1 Milliarden USD für Projekte in Johor zugesagt haben. Grundstücke in der Nähe des Damms stiegen im Wert, liegen aber immer noch 60–70 % unter vergleichbaren Grundstücken in Singapurs Woodlands, was Arbitragepotenzial erhält. Frühe Investoren genießen bevorzugte Stromzuteilungen, was entscheidend ist, da 21 ausstehende Rechenzentrumsanträge 3,2 Gigawatt neuer Kapazität benötigen würden. Büroentwickler bündeln Co-Living-Etagen, um Pendler zu gewinnen, die täglich über den RTS-Link pendeln. Dieses politische Zeitfenster bleibt bis 2028 offen, danach werden Grundstücksmieten voraussichtlich neu bewertet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Büroüberangebot im Klang Valley hält erhöhten Leerstand aufrecht | –1.2% | Kuala Lumpur, Petaling Jaya, Klang | Mittelfristig (2–4 Jahre) |

| Volatile Bauinputkosten belasten die Entwicklermargen | –0.9% | National | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung verschärft sich für nicht konforme Bestandsimmobilien | –0.7% | Kuala Lumpur, Petaling Jaya | Langfristig (≥ 4 Jahre) |

| Netzkapazitätsengpässe begrenzen die Expansion energieintensiver Rechenzentren | –0.6% | Johor Bahru, Selangor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Büroüberangebot im Klang Valley hält erhöhten Leerstand aufrecht

Der kombinierte Bürobestand erreichte im 4. Quartal 2024 121,7 Millionen Quadratfuß und trieb den Leerstand auf 28,3 %. Dennoch verzeichnete der Randbereich von Kuala Lumpur im 4. Quartal 2025 nur 6,7 % Leerstand, da Mieter zu verkehrsangebundenen Teilmärkten tendierten[2]Bank Negara Malaysia, "Büromarktbericht Klang Valley Q4 2024," bnm.gov.my. Der Neubau versiegt, nachdem The Capitol 2027 fertiggestellt wird, was darauf hindeutet, dass die natürliche Absorption den Überschuss bis 2029 abbauen sollte, wenn die Einstellungen stabil bleiben. Sekundäre Vermieter gewähren nun Ausbaukostenzuschüsse von rund 18–27 USD pro Quadratfuß und lange mietfreie Zeiträume, was das effektive Einkommen schmälert. Die Umwandlung in Wohnraum wird politisch geprüft und könnte veraltete Etagen dauerhaft aus dem Angebot entfernen.

Volatile Bauinputkosten belasten die Entwicklermargen

Stahl fiel im Dezember 2025 auf 780 USD pro Tonne, während Zement 5,46 USD pro Sack erreichte, was Verträge, die auf Annahmen von 2023 basieren, ins Schwanken brachte. Der offizielle Baumaterialkostenindex stieg zum Jahresende um bis zu 2,0 % gegenüber dem Vormonat, und die Arbeitskosten stiegen, nachdem der Mindestlohn auf 378 USD monatlich angehoben wurde. Entwickler wechselten zu Kostenplus-Design-Build-Verträgen und gaben Risiken über Eskalationsklauseln an Nutzer weiter. Kleinere Unternehmen zogen sich zurück, wodurch die Anzahl aktiver Projekte in Kuala Lumpur von 47 im Jahr 2023 auf 34 im Jahr 2025 sank und kapitalstärkere Akteure wie Sime Darby Property die Dominanz übernahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik überholt Büro trotz kleinerer Ausgangsbasis

Büro behielt den größten Anteil von 30 %, kämpft aber mit einem Leerstand von 28,3 % im Klang Valley, während erstklassige grüne Türme eine gesunde Vermietung genießen. Der Logistikimpuls beruht auf einem schrumpfenden Industrieleerstand von 2,0 %, da Drittlogistikanbieter 2,1 Millionen Quadratfuß vorab anmieteten und der E-Commerce-Bruttowert des Warenverkehrs bis 2030 auf 29 Milliarden USD zusteuert. Stromzugang ist der neue Engpass, veranschaulicht durch Warteschlangen für Rechenzentren mit 3,2 Gigawatt zusätzlicher Kapazität. Der Einzelhandel stabilisiert sich, wie Pavilion REITs Prognose einer Einkaufszentrumauslastung von 95 % zeigt, und das Gastgewerbe profitiert von Visit Malaysia 2026 mit mehr als 2.000 Fünf-Sterne-Zimmern durch Hyatt- und JW-Marriott-Eröffnungen. Umweltsanierungen bleiben entscheidend, da nicht konforme Türme Kreditaufschläge von bis zu 1 % zahlen, was die Büro-Cashflows belastet, während Lagerhallen weniger ESG-Upgrades benötigen, um marktfähig zu bleiben.

Der Marktanteilsvorsprung des malaysischen Gewerbeimmobilienmarkts, den Büros genießen, erodiert, da institutionelles Kapital in Richtung Logistik schwenkt. Axis REITs Grundstückskauf in Seberang Perai für 178 Millionen USD mit einem achtjährigen Leaseback-Vertrag veranschaulicht den Appetit auf langfristige Industrieeinkünfte. Gleichzeitig ermöglichen grüne Aufschläge Eigentümern wie JLL Malaysias WELL-Gold-zertifiziertem Menara IQ, monatlich 1,70 USD pro Quadratfuß zu berechnen, gegenüber unter 1,30 USD anderswo. Langfristig werden gemischt genutzte Stadtquartiere in der Nähe von Schienenknoten Büro, Einzelhandel und Logistik-Mikroknotenpunkte verbinden und die Zyklusvolatilität glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Dominanz der Vermietung spiegelt Kapitalerhalt wider

Mietaktivitäten machten im Jahr 2025 63 % der Größe des malaysischen Gewerbeimmobilienmarkts aus und sollen bis 2031 mit einer CAGR von 8,33 % wachsen, gestützt durch Unternehmen, die Operating-Leasing gegenüber kapitalintensivem Eigentum bevorzugen. Die Attraktivität der Vermietung vertieft sich, da die Volatilität der Baukosten die Kauf-versus-Miet-Rechnung unsicher macht; Zement zu 5,46 USD pro Sack und schwankende Stahlpreise treiben die Risikobudgets in die Höhe. REITs verstärken den Schwenk, wobei Sunway 158 Millionen USD neues Eigenkapital zur Finanzierung von Akquisitionen platziert und Renditen über 5,8 % ausschüttet. Verkaufstransaktionen bestehen dort, wo Verkehrsverbesserungen die Grundstückspreise anheben, wie die Gewinne von 43–114 % in der Nähe von Bukit Chagar zeigen, aber es handelt sich meist um Endnutzerkäufe und nicht um spekulative Umschläge.

Das Mietwachstum führt, auch wenn der Leerstand in Kuala Lumpur die Gesamtzahlen belastet, weil Logistik- und Einzelhandelsmieten steigen. CapitaLand Malaysia Trust verzeichnete im Jahr 2025 eine Portfoliomietumkehr von 12,2 %, was beweist, dass Vermieter Produktivitätsgewinne an Mieter weitergeben können. Strata-Title-Bruchteilsverkäufe, wie IGB REITs 589-Millionen-USD-Übernahme von Southkey, demokratisieren das Eigentum, doch die dadurch geschaffene Liquidität fließt logischerweise in stärkere Mietverhandlungspositionen institutioneller Eigentümer mit Skaleneffekten zurück.

Nach Endnutzer: Unternehmen führen, doch Haushalte gewinnen Marktanteile

Unternehmen und KMU hielten im Jahr 2025 einen Marktanteil von 68 % am malaysischen Gewerbeimmobilienmarkt, gestützt durch genehmigte Direktinvestitionen von 94,8 Milliarden USD. Privatpersonen und Haushalte verzeichnen jedoch mit einer CAGR von 8,40 % bis 2031 das schnellste Wachstum, da REIT-Anteile zu Einstiegspreisen unter 500 USD gehandelt werden und Sparer ansprechen, die Renditen über 3 % Festgeld suchen. KMU, die digitale Plattformen übernehmen – 2,43 Millionen bis 2024 – fragmentieren die Lagernachfrage in kleinere flexible Einheiten und verstärken den Logistikboom. Öffentliche Stellen konsolidieren Flächen und reduzierten die Anmietung in Putrajaya im Jahr 2024 um 8 %, ein Trend, der Etagen im Stadtkern freisetzt, aber suburbane Umwandlungen zu Co-Living fördert.

Die Haushaltsbeteiligung hängt davon ab, dass die Wertpapierkommission Malaysia günstige Steuervorteile für REITs beibehält. Jede Regelungsverschärfung könnte das Wachstum auf Institutionen zurückfallen lassen. Gleichzeitig sichern Unternehmensmieter 10–15-jährige Mietverträge mit jährlichen Steigerungen von 2–3 %, insbesondere im verarbeitenden Gewerbe, und geben Vermietern vorhersehbare indexierte Einkommensströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kuala Lumpur dominierte im Jahr 2025 mit 41 % des Transaktionswerts, doch sein Gesamtleerstand von 18,6 % unterschätzt eine scharfe Zweiteilung: WELL-zertifizierte Türme im Tun Razak Exchange und KLCC halten eine Auslastung von über 85 %, während ältere Randgebäude bei rund 22 % Leerstand verharren. Mietdifferenziale belohnen Investoren, die Bestandsimmobilien sanieren, und bevorstehende politische Diskussionen über Büro-zu-Wohnraum-Umwandlungen könnten veralteten Bestand dauerhaft aus dem Angebot entfernen. Verkehrslinien wie die Schnellbahn 2 haben das Mieterinteresse bereits zu suburbanen Knotenpunkten umgeleitet und Vermögenswerte jenseits des Stadtkerns gestützt.

Johor Bahru wächst am schnellsten und ist auf dem Weg zu einer CAGR von 10,4 % bis 2031, dank eines 5-prozentigen Sonderwirtschaftszonensteuersatzes und der Eröffnung des RTS-Links im Dezember 2026. Singapurische Unternehmen haben 4,1 Milliarden USD für nahe gelegene Projekte zugesagt, und Grundstücke stiegen auf 222–333 USD pro Quadratfuß in Gehweite von Bukit Chagar. Frühe Rechenzentrumsanmeldungen in Johor unterstreichen den grenzüberschreitenden digitalen Korridor weiter, obwohl Netzengpässe eine synchronisierte Kapazitätsplanung erfordern.

Penang belegt nach Wert den dritten Platz, nachdem es im Jahr 2025 Elektronikinvestitionen in Höhe von 5 Milliarden USD gesichert und Industriegrundstücke auf 14–19 USD pro Quadratfuß getrieben hat[3]Malaysische Investitionsentwicklungsbehörde, "Fertigungsinvestitionen in Penang 2025," mida.gov.my. Axis REITs Leaseback in Seberang Perai veranschaulicht das institutionelle Vertrauen, aber die langfristige Absorption hängt von der rechtzeitigen Fertigstellung der Stadtbahn Mutiara Line bis 2030 ab. Petaling Jaya und Klang fangen Logistiküberlauf vom Klang-Hafen auf, wobei Drittlogistikanbieter Lagerflächen von 100.000–200.000 Quadratfuß innerhalb von 30 Kilometern von Kuala Lumpur vorab anmieten. Sekundärstädte wie Ipoh und Kota Kinabalu bleiben tourismusgeprägt, erkennbar an Wyndhams 188-Zimmer-Semporna-Resort, das 2026 eröffnen soll, doch institutionelle Zuflüsse bleiben bescheiden.

Wettbewerbslandschaft

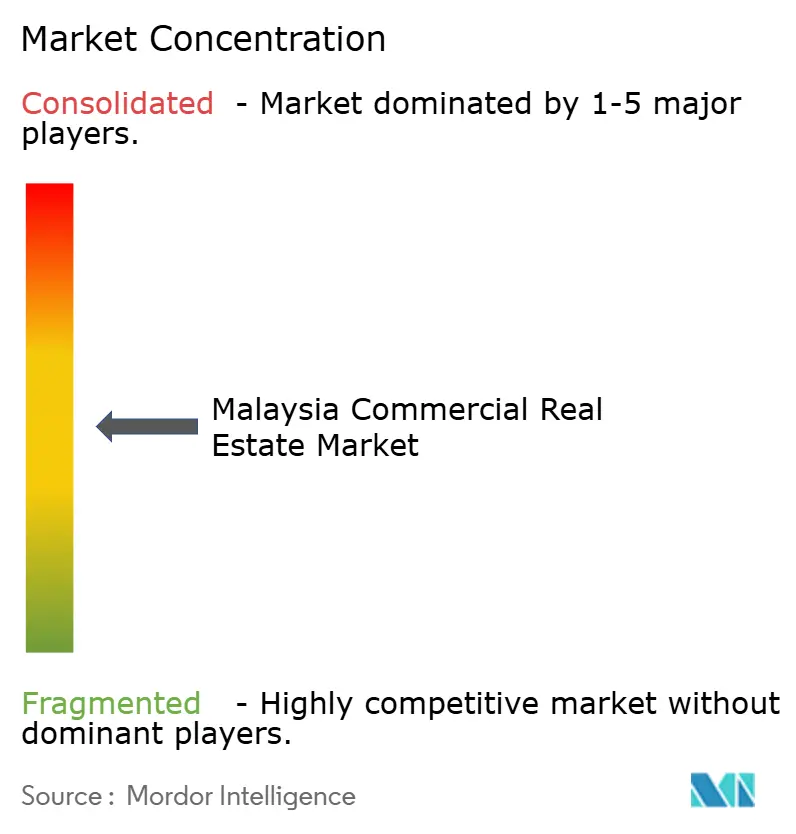

Der Wettbewerb im malaysischen Gewerbeimmobilienmarkt ist diffus: 18 börsennotierte REITs halten zusammen eine Marktkapitalisierung von 11,3 Milliarden USD, und kein einzelner Trust kontrolliert mehr als 8 % des nationalen Gewerbeimmobilienbestands. Die Fragmentierung lädt zu Fusionen ein, da sich kleinere Entwickler angesichts des Margendrucks durch Kostensteigerungen und Steuerreformen zurückziehen. Sunway REITs 100-Millionen-USD-Kauf von Pinnacle, teilweise durch eine 158-Millionen-USD-Platzierung finanziert, und IGB REITs 589-Millionen-USD-Southkey-Mall-Deal signalisieren einen Schwenk hin zu Skalenökonomien im Portfoliomanagement. Solche Schritte entsprechen auch dem Anlegerappetit nach stabilen Ausschüttungen in einem Umfeld steigender Zinsen.

Strategisch konzentrieren sich Akteure auf transit-orientierte gemischt genutzte Grundstücke. Nur eine Handvoll hat Standorte innerhalb von 500 Metern von Bukit Chagar gesichert, was Spielraum für Neueinsteiger lässt, die in der Lage sind, die Johor-Grundstücksgenehmigungen zu navigieren. Sale-Leaseback-Deals wie Axis REITs 178-Millionen-USD-Grundstück in Seberang Perai entlasten die Bilanzen der Hersteller und sichern Vermietern inflationsgebundene Einkünfte – ein Modell, das sich voraussichtlich verbreiten wird.

Technologiegewohnheiten variieren. JLL stellt fest, dass 92 % der Büronutzer KI-basierte Raumplanungstools testen, aber nur 5 % Einführungsziele erreichen, was darauf hindeutet, dass verifizierte Nachhaltigkeitslabels wie WELL Gold mehr kommerzielles Gewicht haben als experimentelle Immobilientechnologie. Die Klimataxonomie der Bank Negara beschleunigt diese Tendenz: REITs mit grünen Vermögenswerten leihen 50–100 Basispunkte günstiger als Eigentümer von Bestandsimmobilien, eine Kostenlücke, die sich ausweiten könnte, wenn die Kohlenstoffoffenlegungsregeln verschärft werden.

Marktführer der malaysischen Gewerbeimmobilienbranche

KLCC Property Holdings Bhd

Sunway REIT

Pavilion REIT

IGB REIT

Sime Darby Property Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CapitaLand Malaysia Trust meldete eine Portfoliomietumkehr von 12,2 % für das Geschäftsjahr 2025, wobei Einzelhandelsimmobilien trotz eines Rückgangs des Besucherverkehrs um 0,4 % Gewinne von 12,0 % verzeichneten.

- Februar 2025: IGB REIT schloss den Kauf der Mid-Valley-Southkey-Mall für 589 Millionen USD ab und fügte 1,5 Millionen Quadratfuß zu einer Rendite von 4,31 % hinzu.

- Dezember 2024: Hyatt Centric City Centre Kuala Lumpur nahm den Betrieb mit 312 Zimmern und 200.000 Quadratfuß vorab vermieteter erstklassiger Bürofläche auf.

- November 2024: Sunway REIT stimmte dem Kauf von The Pinnacle Sunway für 100 Millionen USD zu und kündigte eine Eigenkapitalplatzierung von 158 Millionen USD zur Finanzierung weiteren Wachstums an.

Berichtsumfang des malaysischen Gewerbeimmobilienmarkts

Gewerbeimmobilien sind Grundstücke, die ausschließlich für geschäftliche Aktivitäten oder als Arbeitsraum genutzt werden, anstatt als Wohnraum, der unter die Kategorie Wohnimmobilien fallen würde. Am häufigsten vermieten Mieter Gewerbeimmobilien, um Unternehmen zu betreiben, die Einnahmen generieren. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

Der malaysische Gewerbeimmobilienmarkt ist segmentiert nach Typ (Büros, Einzelhandel, Industrie, Logistik, Mehrfamilienhäuser und Gastgewerbe) und wichtigen Städten (Kuala Lumpur, Seberang Perai, Kajang, Klang und das übrige Malaysia). Der Bericht bietet Marktgröße und Prognosen für den malaysischen Gewerbeimmobilienmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstiges (Industrieimmobilien, Hotelimmobilien usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen und KMU |

| Sonstiges |

| Kuala Lumpur |

| Klang |

| Petaling Jaya |

| Johor Bahru |

| Penang (George Town, Seberang Perai) |

| Übriges Malaysia |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstiges (Industrieimmobilien, Hotelimmobilien usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen und KMU | |

| Sonstiges | |

| Nach Geografie | Kuala Lumpur |

| Klang | |

| Petaling Jaya | |

| Johor Bahru | |

| Penang (George Town, Seberang Perai) | |

| Übriges Malaysia |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der malaysische Gewerbeimmobilienmarkt bis 2031 sein?

Es wird prognostiziert, dass er 15,05 Milliarden USD erreichen wird, ausgehend von 10,30 Milliarden USD im Jahr 2026 bei einer CAGR von 7,81 %.

Welcher Immobilientyp wächst in Malaysia am schnellsten?

Logistikflächen werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,20 % verzeichnen, die schnellste unter allen Anlageklassen.

Warum werden Mietverträge gegenüber Kauftransaktionen bevorzugt?

Unternehmen schonen ihr Kapital angesichts volatiler Inputkosten, und Mietverträge hielten im Jahr 2025 bereits einen Anteil von 63 % mit einer prognostizierten CAGR von 8,33 %.

Was treibt das starke Wachstum von Johor Bahru an?

Ein Sonderwirtschaftszonensteuersatz von 5 %, Investitionszusagen singapurischer Unternehmen in Höhe von 4,1 Milliarden USD und die Eröffnung des RTS-Links im Jahr 2026 sollten bis 2031 eine CAGR von 10,4 % ergeben.

Wie wirkt sich die ESG-Regulierung auf Büros aus?

Die Klimataxonomie der Bank Negara fügt Krediten für Bestandsimmobilien bis zu 100 Basispunkte hinzu, was Eigentümer zu Sanierungen drängt oder mit höherem Leerstand konfrontiert.

Seite zuletzt aktualisiert am: