Indonesien Hospitality Immobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

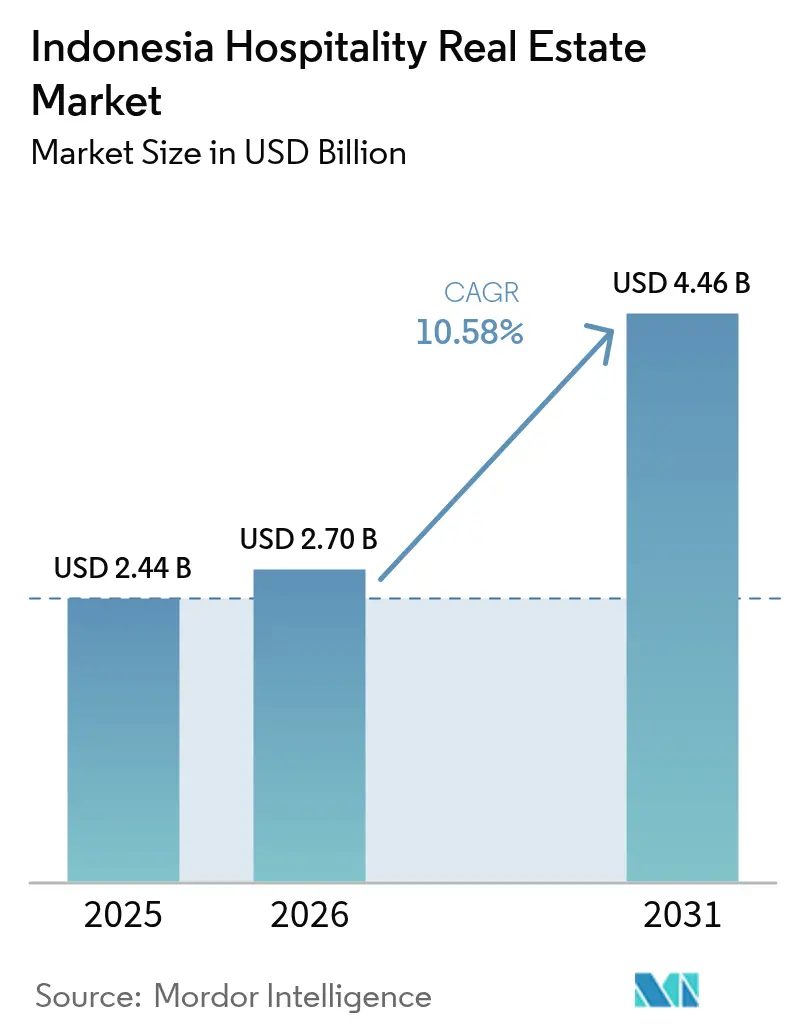

| Marktgröße im Basisjahr (2025) | 2.44 Milliarden US-Dollar |

| Marktgröße (2026) | 2.7 Milliarden US-Dollar |

| Marktgröße (2031) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

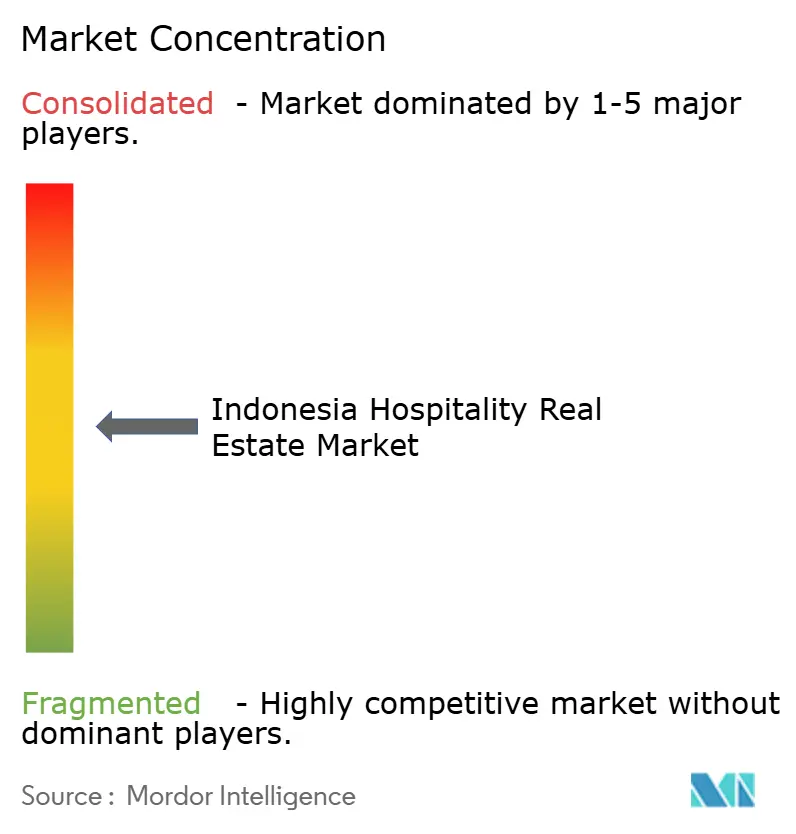

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Hospitality Immobilienmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Hospitality Immobilienmarktes soll von 2,44 Milliarden USD im Jahr 2025 auf 2,7 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einer CAGR von 10,58 % über den Zeitraum 2026–2031 einen Wert von 4,46 Milliarden USD erreichen. Staatliche Infrastrukturausgaben in Höhe von 25,5 Milliarden USD im Jahr 2025, kombiniert mit dem laufenden Nusantara-Hauptstadtprogramm, verankern die langfristige Nachfrage des Sektors. Der Beitrag des Tourismus in Höhe von 72,5 Milliarden USD zum BIP des Jahres 2024 belegt eine starke Resilienz nach der Pandemie. Neue Flugrouten, steuerfreundliche Sonderwirtschaftszonen und Erweiterungen des Visa-on-Arrival-Programms stimulieren zusätzlich die Projektpipeline, während vorsichtige Geldpolitik und komplexe Grundstücksvorschriften den Appetit ausländischer Investoren dämpfen. Institutionelles Kapital bevorzugt weiterhin Markenimmobilien, während lokal geführte unabhängige Betriebe in Sekundärstädten ihre Preisflexibilität behalten.

Wichtigste Erkenntnisse des Berichts

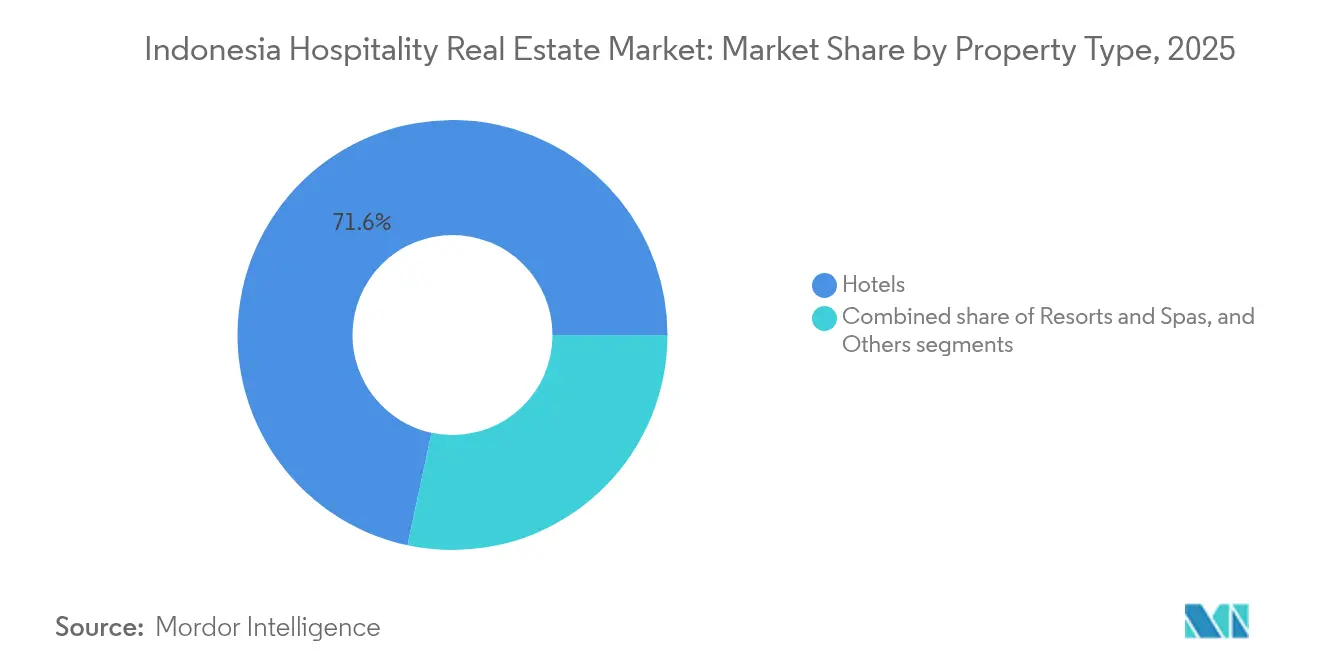

- Nach Immobilientyp führten Hotels mit einem Umsatzanteil von 71,64 % am Indonesien Hospitality Immobilienmarkt im Jahr 2025; Resorts und Spas verzeichnen bis 2031 eine CAGR von 10,92 %.

- Nach Typ hielten unabhängige Hotels 62,85 % des Marktanteils am Indonesien Hospitality Immobilienmarkt im Jahr 2025, während Kettenhotels bis 2031 voraussichtlich mit einer CAGR von 11,14 % expandieren werden.

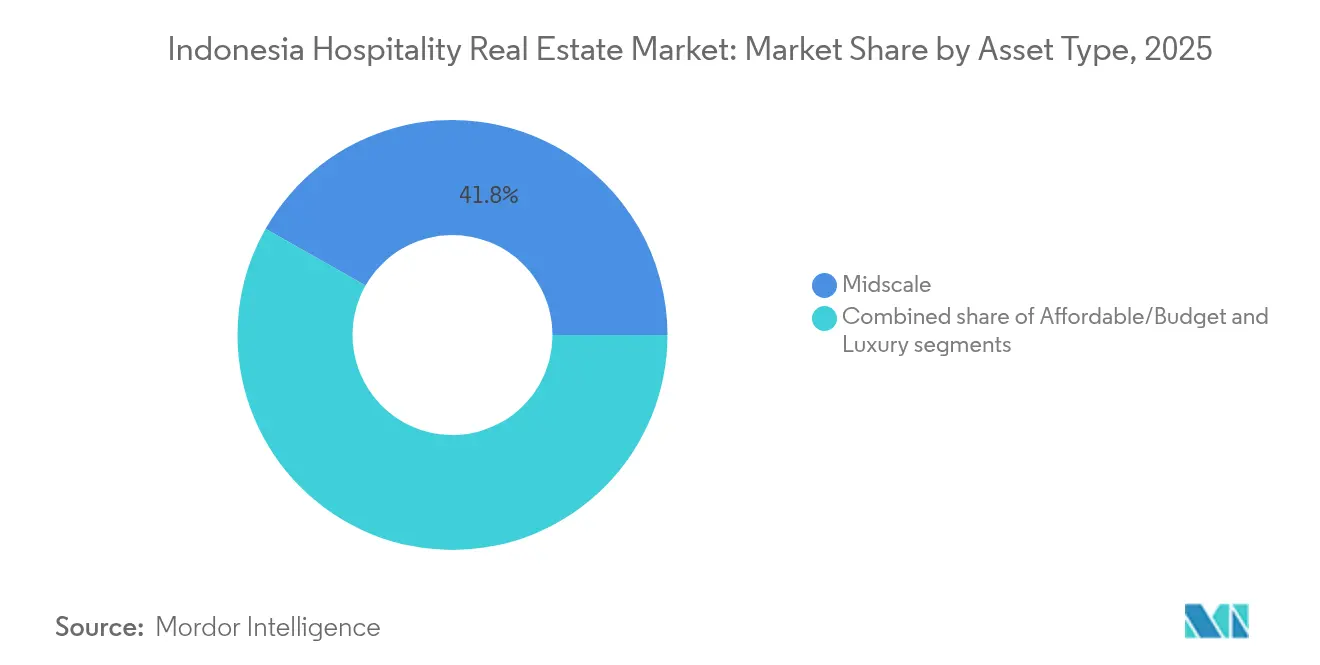

- Nach Anlageklasse entfielen auf Mittelklasse-Immobilien 41,78 % des Indonesien Hospitality Immobilienmarkt-Volumens im Jahr 2025, während Luxusentwicklungen bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen werden.

- Nach Geografie erfasste Jakarta im Jahr 2025 einen Anteil von 27,14 %, und die Kategorie Rest von Indonesien wird bis 2031 die höchste CAGR von 11,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Hospitality Immobilienmarkt Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vom Staat geförderte Zielgebietsentwicklungsprogramme, die neue Hotelkorridore erschließen | +3.1% | National, mit Schwerpunkt auf Superprioritäts- Destinationen und IKN | Langfristig (≥ 4 Jahre) |

| Visaliberalisierung und vereinfachte Einreiseverfahren zur Steigerung des internationalen Besucheraufkommens | +2.4% | Einfallstore Städte, wichtige Touristenziele mit internationalen Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Großangelegte öffentliche Bauprojekte, die nachhaltige Geschäfts-/MICE- Übernachtungen generieren | +2.2% | IKN Nusantara, Jakarta, wichtige Industriezonen und Regierungszentren | Mittelfristig (2–4 Jahre) |

| Verbesserungen der Flugkonnektivität, die Zugang und RevPAR- Potenzial verbessern | +1.8% | Drehkreuzflughäfen, Sekundärdestinationen mit neuen Strecken- entwicklungen | Mittelfristig (2–4 Jahre) |

| Investitionsanreize zur Beschleunigung der Realisierbarkeit von Hospitality-Projekten | +1.2% | Sonderwirtschaftszonen, ausgewiesene Tourismusgebiete, Prioritäts- regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vom Staat geförderte Zielgebietsentwicklungsprogramme erschließen neue Hotelkorridore

Dedizierte Bundesausgaben eröffnen neue Nachfragekorridore jenseits von Bali und Jakarta. Die privaten Hospitality-Investitionszusagen in Höhe von 3,7 Milliarden USD im Zusammenhang mit der Hauptstadt Nusantara unterstreichen das Investorenvertrauen in die langfristige Strategie der Regierung. Superprioritäts-Standorte vom Toba-See bis Labuan Bajo erhalten direkte Haushaltsmittel, wodurch planungssichere Bauzeitpläne entstehen und Machbarkeitsstudien risikoärmer werden. Der Zufluss von 50,0 Millionen USD nach Nord-Sulawesi in Hotels und Restaurants veranschaulicht die Kapitalwanderung hin zu weniger bekannten Inseln. Staatliche Garantien im Rahmen des Nationalen Strategischen Projektrahmens erleichtern die Genehmigungsverfahren, senken Finanzierungskosten und differenzieren Indonesien von benachbarten Tourismumärkten, die auf Ad-hoc-Wachstum setzen[1]Bambang Susantono, „Nusantara Hauptstadt Investorenleitfaden 2025”, IKN-Behörde, ikn.go.id.

Visaliberalisierung und vereinfachte Einreiseverfahren steigern das internationale Besucheraufkommen

Vereinfachte Einreiseregeln führten in den ersten vier Monaten des Jahres 2024 zu 4,09 Millionen ausländischen Ankünften, ein Anstieg von 24,85 % gegenüber dem Vorjahr. Malaysia, Australien und China repräsentieren gemeinsam 36 % aller Besucher und reduzieren die Abhängigkeit von einem einzelnen Markt. Die Auslastung von Hotelkategorien mit Sterneauszeichnung erreichte im April 2024 47,14 %, ein Anstieg um 5,77 Prozentpunkte gegenüber 2023. Verkehrsspitzen an den Flughäfen Ngurah Rai und Soekarno Hatta bestätigen den unmittelbaren Zusammenhang zwischen Politikänderungen und RevPAR-Zuwächsen. Vereinfachte Einreisekontrolle minimiert Ankunftshemmnisse und positioniert den Indonesien Hospitality Immobilienmarkt für Marktanteilsgewinne gegenüber regionalen Wettbewerbern, die noch immer strenge Grenzkontrollen aufrechterhalten[2]Ida Bagus Kade Subagia, „Internationale Besucherankünfte April 2024”, BPS-Statistik Indonesien, bps.go.id.

Großangelegte öffentliche Bauprojekte generieren nachhaltige Geschäfts-/MICE-Übernachtungen

Straßen-, Schienen- und Hafenausbauten stützen stetige Geschäftsreiseströme. Das Verlagerungsprogramm für die Hauptstadt Nusantara sichert über ein Jahrzehnt hinweg einen kontinuierlichen Strom von Auftragnehmern, Beamten und Beratern, die auf Langzeitunterkunft angewiesen sind. Jakarter Immobilien absorbierten zunächst einen Rückgang der Regierungsbuchungen um 10–20 %, diversifizierten sich jedoch schnell in kommerzielle Veranstaltungen und transiente Geschäftsreisen. Sonderwirtschaftszonen, viele davon an Industriegebiete angegliedert, stimulieren die MICE-Nachfrage, die die Auslastung in touristischen Nebensaisons stabilisiert. Die planbare MICE-Grundlast hilft Hotelentwicklern, Fremdkapital zu festen Zinssätzen aufzunehmen, was das Underwriting für neue Immobilien verbessert.

Verbesserungen der Flugkonnektivität verbessern Erreichbarkeit und RevPAR-Potenzial

Die Ausweitung des Luftverkehrs beeinflusst Hotelkennzahlen direkt: Der RevPAR in Jakarta stieg bis August 2024 um 17,8 % und in Bali um 21,5 %, bedingt durch Sitzplatzwachstum und LCC-Penetration. Große Kapitalinvestitionen wie der 3-Milliarden-USD-Ausbau des Flughafens Bali stärken die Preissetzungsmacht für Premiumzimmer, indem sie kaufkräftigere Reisende auf die Insel lenken. Sekundäre Drehkreuze von Lombok bis Makassar erhalten erstmals internationale Verbindungen und schaffen so First-Mover-Vorteile für frühe Hotelprojekte. Die Korrelation zwischen Flugfrequenz und Pipeline-Dynamik bleibt am stärksten in Destinationen, die zuvor durch begrenzte Flugkapazität eingeschränkt waren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Grundstücks-/Titelstrukturierung und Beschränkungen des ausländischen Eigentums erschweren Akquisitionen und Zeitpläne | -2.3% | National, besonders ausgeprägt in Hochnachfragegebieten wie Bali und Jakarta | Langfristig (≥ 4 Jahre) |

| Regulatorische Unberechenbarkeit erhöht das Entwicklungsrisiko | -1.9% | Variiert nach Region, höhere Auswirkung in tourismusabhängigen Gebieten | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität und erhöhte Finanzierungskosten treiben Kapitalausgaben und Renditehürden | -1.5% | National, mit höherer Auswirkung auf ausländisch finanzierte Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundstücks-/Titelstrukturierung und Beschränkungen des ausländischen Eigentums erschweren Akquisitionen und Zeitpläne

Eigenkapitalstrukturen müssen den Rahmen für Nutzungsrechte an Gebäuden navigieren, der ausländisches Volleigentum in ausgewiesenen Zonen auf 85 % beschränkt. Besitzrechtliche Unsicherheiten erschweren die für globale Marken typischen 25-jährigen Managementverträge. Langwierige mehrstufige Genehmigungsverfahren können die Grundstücksschließung um bis zu zwei Jahre verzögern, was Zinsbelastungen erhöht und interne Renditen (IRR) erodiert. Der von Streitigkeiten geprägte Mandalika-Fall illustrierte, wie ungeklärte Eigentumstitel Vorzeige-Resort-Projekte trotz staatlicher Unterstützung zum Scheitern bringen. Erfahrene Sponsoren planen nun größere Rücklagen für die Grundstückssorgfaltsprüfung ein, um den Zeitplan des Indonesien Hospitality Immobilienmarktes glaubwürdig zu halten.

Regulatorische Unberechenbarkeit erhöht das Entwicklungsrisiko

Regionale Autonomie bedeutet plötzliche Moratorien, Zonenänderungen oder Bebauungsdichtebeschränkungen, die Pro-forma-Annahmen stören. Neue Franchiseregeln aus dem Jahr 2024 verlangen einen Mindestbetrieb von drei Jahren und einen zweijährigen Rentabilitätsnachweis, was das Spielfeld zugunsten etablierter Marktteilnehmer verschiebt. Durchsetzungsmaßnahmen gegen unlizenzierte Villen in Bali erhöhen die Compliance-Kosten, beseitigen jedoch auch unfair preisgestaltete Wettbewerber. Inkonsistente Umweltprüfungen erzwingen Designrevisionen, die Kapitalausgaben erhöhen, aber möglicherweise den Goodwill der Gemeinschaft erhalten, wenn sie frühzeitig behandelt werden[3]Prijandaru Effendi, „Regierungsverordnung Nr. 35 von 2024 über das Franchising”, Ministerium für Recht und Menschenrechte, kemenkumham.go.id.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Hotels behalten die Kerndominanz, Resorts treiben das Wachstum voran

Hotels kontrollierten im Jahr 2025 71,64 % des Indonesien Hospitality Immobilienmarkt-Volumens, gestützt durch Unternehmensverträge, staatliche Kontingente und Durchreiseverkehr in Jakarta und Surabaya. Vollserviceformate halten die Grundauslastung auch bei Freizeiteinbrüchen aufrecht und schützen so Cashflows während Nachfragezyklen. Resorts und Spas liefern zwar von einer kleineren Ausgangsbasis aus, erzielen jedoch mit einer CAGR von 10,92 % das schnellste Wachstum, da Wellness- und Erlebnisreisen zunehmen. Das Segment profitiert von ausgebauten Inselflughäfen und dem SEZ-Instrumentarium, das hohe Vorabinfrastrukturkosten ausgleicht. Entwickler nutzen masterplanorientierte Tourismuszonen, um Resorts mit Einzelhandel und Attraktionen zu bündeln und so die durchschnittliche Aufenthaltsdauer zu erhöhen. Pipeline-Daten weisen auf sieben neue Fünf-Sterne-Resorts hin, die bis 2027 in Bali geplant sind, während Nord-Sulawesi und Flores ihre ersten Ankündigungen internationaler Marken verzeichnen. Steigende inländische Kaufkraft stützt die Resort-Auslastung unter der Woche – eine bemerkenswerte Verschiebung gegenüber den vor 2024 dominierenden Wochenendspitzen. Regulatorische Klarheit zugunsten ökosensitiver Designs stärkt die Investorenstimmung für Resort-Assets abseits überfüllter Strände.

Das Hotel-Teilsegment zieht weiterhin institutionelles Kapital an, das auf stabilisierte Renditen abzielt, insbesondere bei transitorientierten Entwicklungen in der Nähe von Schienen- und Mautstraßenknoten. Marken priorisieren flexible Zimmermischungen, die traditionelle Zimmer mit Serviced-Suite-Flügeln kombinieren, um Langzeitnachfrage zu erschließen. Resorts setzen unterdessen auf Asset-Light-Managementvereinbarungen, die eine Eigentümerbeteiligung an F&B-, Spa- und Aktivitätserlösen ermöglichen. Beide Kategorien unterstreichen den Indonesien Hospitality Immobilienmarkt als zweigleisige Chance: stetige städtische Einkommensspiele versus höherbeta Freizeitspiele mit stärkerem ADR-Aufwärtspotenzial.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Unabhängige führen die Volumina an, Ketten beschleunigen die Professionalisierung

Unabhängige Betreiber machten im Jahr 2025 62,85 % des Marktanteils am Indonesien Hospitality Immobilienmarkt aus, was die Fähigkeit lokaler Unternehmer widerspiegelt, ihr Angebot an differenzierte Verbraucherpräferenzen und kommunale Vorschriften anzupassen. Ihre schlanke Kostenbasis ermöglicht wettbewerbsfähige Preisgestaltung und schnellere Renovierungszyklen. Kettenhotels wachsen, obwohl zahlenmäßig kleiner, mit einer CAGR von 11,14 %, angetrieben durch Treue-Ökosysteme und kreditgeberfähige Markenstandards. Die Marriott–Pakuwon-Vereinbarung über fünf neue Hotels mit insgesamt 1.300 Zimmern veranschaulicht symbiotische Kooperationen, bei denen lokale Entwickler globale Nachfragemaschinen gewinnen, während Ketten eine Pipeline ohne Greenfield-Grundstücksrisiko sichern. Neue Franchisekriterien aus dem Jahr 2024 könnten das Wachstum auf erfahrene Ketten konzentrieren, die Rentabilität zertifizieren können. Unabhängige kontern durch die Nutzung digitaler Vertriebskanäle und hyperlokales Design, das bei inländischen Gen-Z-Reisenden Anklang findet. Die Umwandlung ungebrandeter Immobilien in Soft-Brand-Kollektionen erweist sich als kapitalextensiver Einstieg für Ketten, die eine schnelle Marktdurchdringung anstreben, und professionalisiert den Betrieb in Sekundärstädten weiter.

Hybride Eigentumsstrukturen verbinden nun grundbucheingetragene Eigentumswohnungshotels mit traditionellen Pachtverträgen, erschließen Privatanlägerpools und behalten dennoch eine einheitliche Markenkontrolle. Mit der Weiterentwicklung des Indonesien Hospitality Immobilienmarktes wird erwartet, dass Unabhängige ihre Führungsposition in wenig erschlossenen Städten behalten, während Ketten Tier-1- und hochprofilierte Resort-Destinationen dominieren, wo institutionelles Kapital eine standardisierte Governance fordert.

Nach Anlageklasse: Mittelklasse verankert die Nachfrage, Luxus übertrifft bei der Rendite

Mittelklasse-Assets hielten im Jahr 2025 41,78 % des Indonesien Hospitality Immobilienmarkt-Volumens aufgrund kostenorientierter Geschäftsreisen und Familienurlaub. Ihre ausgewogene Positionierung zwischen Erschwinglichkeit und Servicequalität sichert eine solide Auslastung von 65–70 % über Konjunkturzyklen hinweg. Begrenztes F&B und standardisierte Zimmerprototypen ermöglichen effiziente Personalmodelle, die die Margenminderung bei sinkenden ADR-Werten abfedern. Luxusimmobilien verzeichnen jedoch eine CAGR von 11,46 %, begünstigt durch steigende Kaufkraft und Indonesiens Schwenk zu kaufkräftigem Tourismus. PT Jakarta Setiabudi Internasional buchte 2024 Hotelerlöse in Höhe von 115,4 Millionen USD und veranschaulicht so das Ertragspotenzial des Luxussegments. Premium-Resorts nutzen integrierte Wellness-, Kulinarik- und Kulturprogramme, um Nebenausgaben zu steigern, während Smart-Building-Technologie die Betriebsintensität pro Quadratmeter senkt. Budgetbestand steht unter Preisdruck durch informelle Vermietungen, was Regulatoren zur verschärften Durchsetzung veranlasst und damit indirekt gebrandete Economy-Ketten unterstützt.

Mittelklasseprojekte werden weiterhin von inländischen Banken bevorzugt, die Baukredite mit kürzeren Laufzeiten anbieten, während Luxusentwicklungen zunehmend auf internationale Joint Ventures und Mezzanine-Tranchen angewiesen sind. Asset Manager optimieren gemischt genutzte Grundrisse, die Luxustürme mit Mittelklasse-Anbauten verbinden, verteilen das Risiko und bewahren dennoch die erstklassige Positionierung an der Vorzeige-Frontage. Diese Mischung passt zur Nachfrageschichtung bei Reisenden und wertet den Indonesien Hospitality Immobilienmarkt als diversifizierte Investitionslandschaft auf.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Jakarta generierte im Jahr 2025 27,14 % des gesamten Transaktionswertes, untermauert durch Geschäftsreisen, MICE-Veranstaltungen und den Status der Hauptstadt als wichtigstes Lufttor. Soekarno Hatta verzeichnete Anfang 2024 einen Anstieg des internationalen Verkehrs um 38,31 %, was den stadtweiten RevPAR sofort ankurbelte. Institutionelle Transaktionen halten an, beispielhaft die 85-Millionen-USD-Akquisition des Mandarin Oriental Jakarta-Anteils durch die Astra Group. Der schrittweise Umzug der Regierung nach Nusantara dämpft jedoch künftige offizielle Reisebudgets, was Hoteliers veranlasst, Unternehmenskonten und inländische Freizeitkurzurlaube zu kultivieren. Entwickler verlagern Eigenkapital in transitgebundene Teilmärkte wie BSD City, wo integrierte Stadtentwicklungspläne eine stabile Wochentagnachfrage versprechen.

West- und Ost-Java-Cluster bieten geringere Grundstückskosten und weniger bürokratischen Aufwand im Vergleich zu Jakarta, was die Kettenexpansion in Surabaya, Bandung und aufstrebenden Industriestädten vorantreibt. Starke Fertigungs-ADI stimuliert Unternehmensübernachtungen unter der Woche, während inländischer Wochendtourismus die Zimmer füllt. Neue Vier-Sterne-Projekte in Situbondo und Pekalongan veranschaulichen das Vertrauen in Sekundärkorridore, gestützt durch Mautstraßenausbauten, die Fahrzeiten verkürzen. Zentral-Java sichert Pipelineverpflichtungen von Swiss-Belhotel und Amaris, was auf die Markenüberzeugung hindeutet, dass Sekundärstädte standardisierte Servicemodelle tragen können.

Die Gruppe Rest von Indonesien verzeichnet mit 11,74 % bis 2031 die höchste CAGR und spiegelt die Finanzierung von Superprioritäts-Destinationen und verbesserte Insel-Luftverbindungen wider. Bali bleibt das Flaggschiff mit sieben angekündigten Fünf-Sterne-Eröffnungen für 2027 und der Kura Kura SEZ im Wert von 6,7 Milliarden USD, die das hochpreisige Angebot lenkt. Eagle Hills' Verpflichtung in Höhe von 3,1 Milliarden USD rund um den Flughafen Soekarno Hatta zeigt die Bereitschaft ausländischen Kapitals, infrastrukturangrenzende Hospitality-Ökosysteme zu finanzieren. Der Hotelzufluss von 50,0 Millionen USD in Nord-Sulawesi und Markenunterzeichnungen in Kalimantan im Zusammenhang mit Nusantara verbreitern die räumliche Diversifikation. Verbesserte digitale Konnektivität ermöglicht abgelegenen Resorts den Zugang zu Online-Vertriebskanälen, senkt Kundenakquisitionskosten und erweitert den Fußabdruck des Indonesien Hospitality Immobilienmarktes über 17.000 Inseln hinweg.

Wettbewerbslandschaft

Die Eigentümerfragmentierung hält den Wettbewerb moderat und begünstigt sowohl Konsolidierung als auch Nischenspezialisierung. Inländische Akteure nutzen lokale Genehmigungsexpertise und Beziehungsbanking, während globale Betreiber Vertriebsstärke und Standardisierung einbringen. Die Konzentration des Hotel-Umsatzes von PT Jakarta Setiabudi Internasional im Jahr 2024 auf 77 % der gesamten Gruppenerlöse unterstreicht die Rentabilität des Segments für Konglomerate, die Immobilien- und Hospitality-Sparten ausbalancieren. Staatliche Pläne zur Konsolidierung von 103 im Besitz von staatlichen Unternehmen befindlichen Hotels in eine dedizierte Holdinggesellschaft zielen darauf ab, den Betrieb zu rationalisieren und Skaleneffekte zu verbessern.

Technologieübernahme erweist sich als entscheidend: Betreiber, die Cloud-PMS und KI-gesteuerte Preisgestaltung einsetzen, berichten von bis zu 30 % Kosteneffizienzverbesserungen, was Kapital für Renovierungen freisetzt. OTA-Penetration demokratisiert die Marktsichtbarkeit, drückt aber die Netto-ADR für Unabhängige ohne Direktbuchungsinfrastruktur. Regulatorische Verschärfungen bei illegalen Unterkünften, hauptsächlich in Bali, könnten konforme Betreiber begünstigen, indem sie räuberischen Preiswettbewerb beseitigen. Partnerschaften wie Marriott–Pakuwon veranschaulichen das vorherrschende Wachstumsmuster: lokale Grundstückskontrolle plus internationales Markenkapital.

Künftiger Wettbewerb wird sich um ESG-Ausrichtung und Halal-zertifizierte Angebote drehen, Segmente, in denen frühe Markteinsteiger eine Premiumpreispositionierung sichern können. Der Indonesien Hospitality Immobilienmarkt bietet daher ein ausgewogenes Feld: Etablierte Akteure besitzen lokalen Einfluss, während ausländische Marktteilnehmer Marken- und Kapitalstärke einsetzen, was ein dynamisches, aber geordnetes Wettbewerbsumfeld schafft.

Branchenführer im Indonesien Hospitality Immobilienmarkt

Sinar Mas Land

Agung Podomoro Land

Ciputra Group

Duta Anggada Group

Lippo Karawaci

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Santika Indonesia Hotels & Resorts unterzeichnete ein Joint Venture in Höhe von 250 Milliarden IDR (16,0 Millionen USD) mit der Janto Group zur Portfolioerweiterung.

- November 2024: Delonix Group bestätigte eine strategische Investitionsallianz mit Indies Hospitality zur Erschließung von Möglichkeiten in Sekundärstädten.

- September 2024: Marriott International ging eine Partnerschaft mit der Pakuwon Group ein, um fünf neue Hotels mit mehr als 1.300 Zimmern in Jakarta, Surabaya und Bali zu entwickeln.

- Juli 2024: Das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Eagle Hills unterzeichnete ein Memorandum über 3,1 Milliarden USD für Hotelassets und Tourismusinfrastruktur in der Nähe des Internationalen Flughafens Soekarno Hatta.

Berichtsumfang Indonesien Hospitality Immobilienmarkt

Hospitality-Immobilien bezeichnen die Entwicklung von Immobilien, deren primärer Verwendungszweck als Hotel oder Motel dient, mit Einzelzimmern hauptsächlich zur kurzfristigen Vermietung an Gäste, die dieselbe Unterkunft belegen.

Der indonesische Hospitality Immobilienmarkt ist nach Immobilientyp (Hotels und Unterkünfte, Spas und Resorts sowie sonstige Immobilientypen) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indonesischen Hospitality Immobilienmarkt in Werten (USD) für alle oben genannten Segmente.

| Hotels |

| Resorts & Spas |

| Sonstiges (Serviced Apartments, Boutiqueherbergen usw.) |

| Kettenhotels |

| Unabhängige Hotels |

| Günstig/Budget |

| Mittelklasse |

| Luxus |

| DKI Jakarta |

| West-Java (Jawa Barat) |

| Ost-Java (Jawa Timur) |

| Rest von Indonesien |

| Nach Immobilientyp | Hotels |

| Resorts & Spas | |

| Sonstiges (Serviced Apartments, Boutiqueherbergen usw.) | |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Anlageklasse | Günstig/Budget |

| Mittelklasse | |

| Luxus | |

| Nach Region | DKI Jakarta |

| West-Java (Jawa Barat) | |

| Ost-Java (Jawa Timur) | |

| Rest von Indonesien |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Umsatzprognose für 2026 im indonesischen Hospitality-Immobiliensegment?

Die Größe des Indonesien Hospitality Immobilienmarktes wird im Jahr 2026 auf 2,7 Milliarden USD geschätzt.

Wie schnell expandiert der Hospitality Immobilienmarkt in ganz Indonesien?

Der Sektor wird voraussichtlich mit einer CAGR von 10,58 % wachsen und bis 2031 einen Wert von 4,46 Milliarden USD erreichen.

Welcher Immobilientyp dominiert derzeit den indonesischen Hotelbereich?

Hotels machen 71,64 % des Umsatzes aus, angetrieben durch Geschäftsreisen und städtische Nachfrage.

Warum gewinnen Kettenhotels trotz der Führung unabhängiger Hotels an Boden?

Ketten bieten Markenwiedererkennung und Finanzierungsvorteile und ermöglichen so eine CAGR von 11,14 % bis 2031.

Seite zuletzt aktualisiert am: