Marktgröße und Marktanteil für Cybersicherheitszertifizierungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

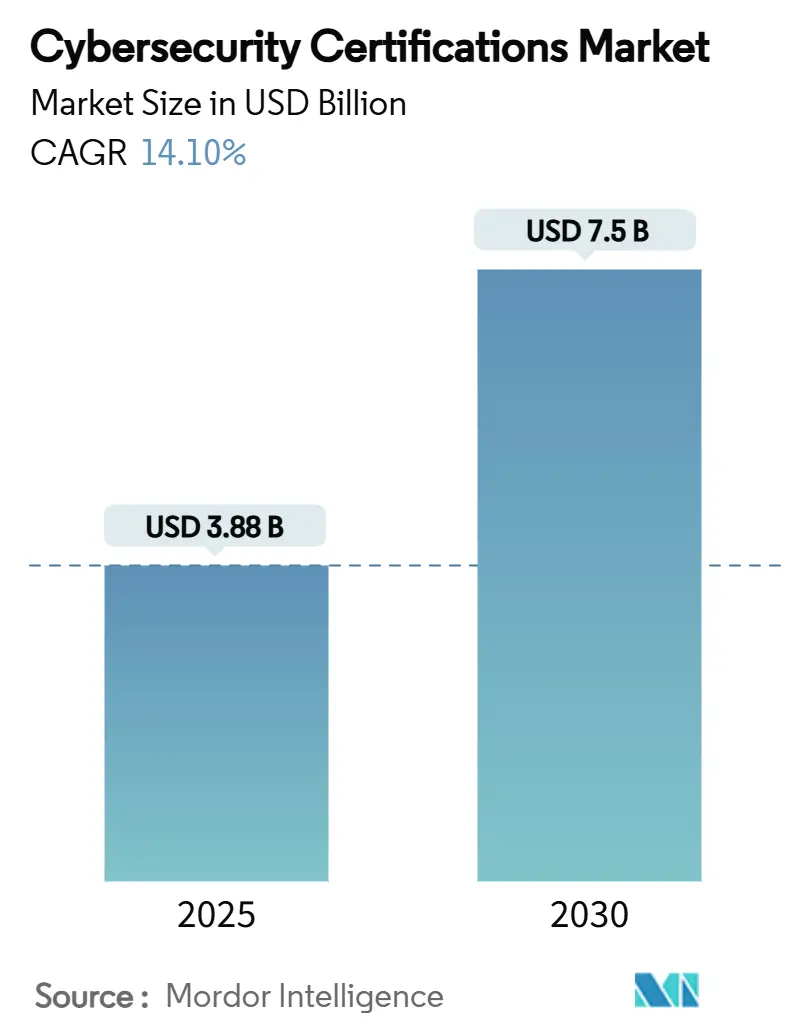

| Marktgröße (2025) | 3.88 Milliarden US-Dollar |

| Marktgröße (2030) | 7.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.10% CAGR |

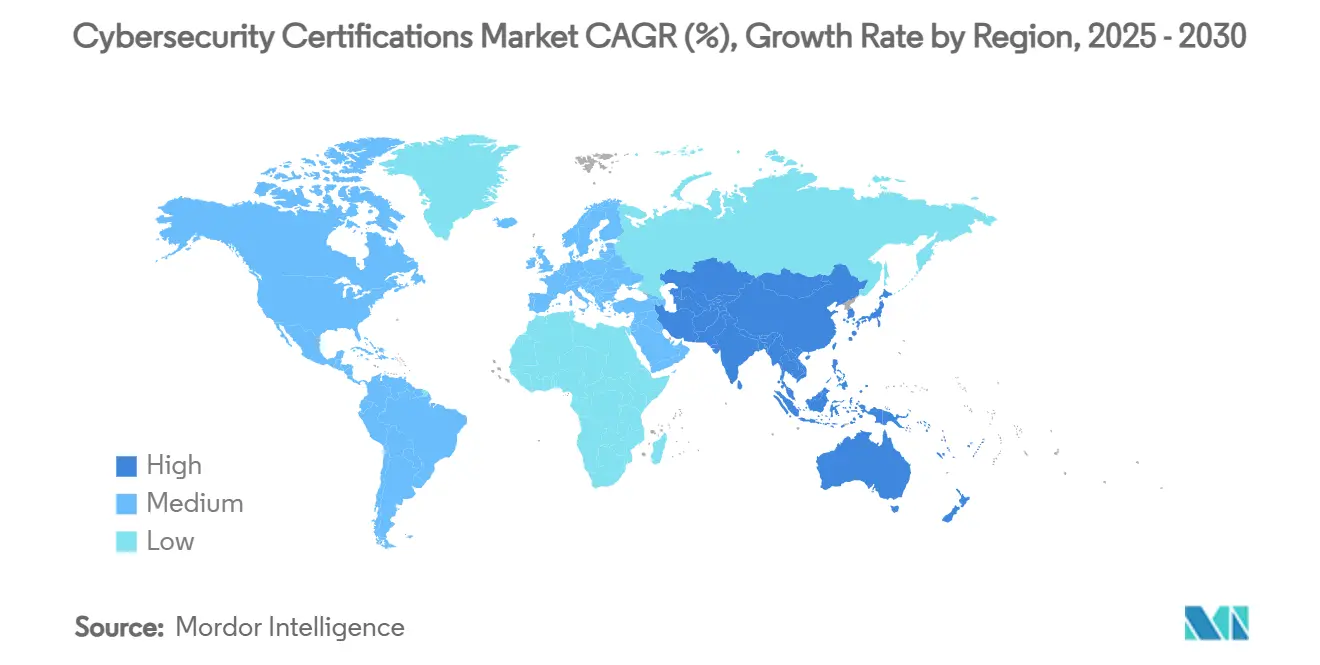

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

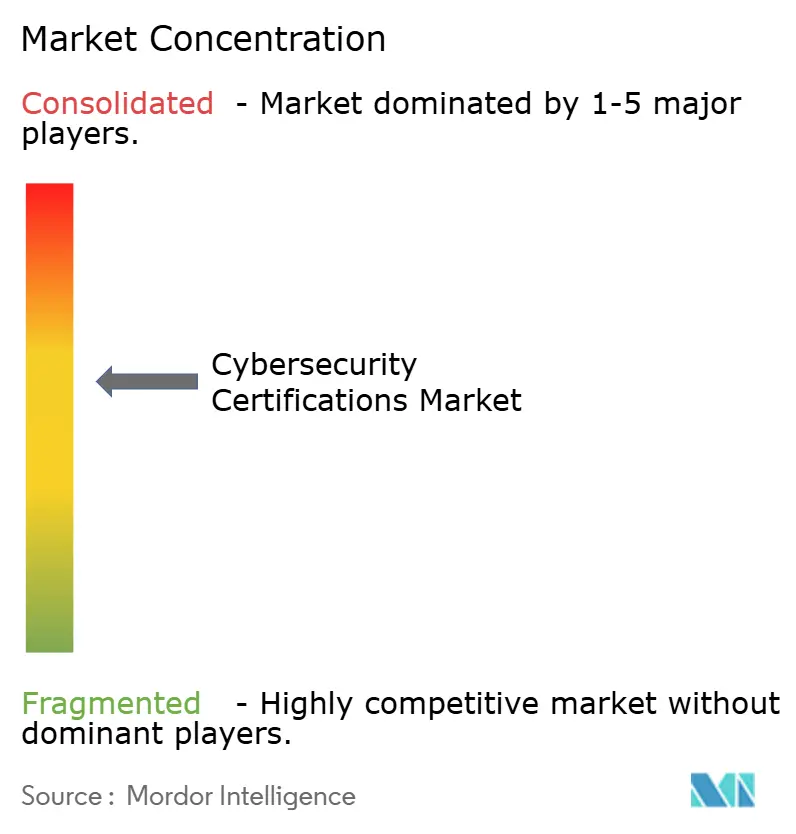

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheitszertifizierungen von Mordor Intelligence

Die Marktgröße für Cybersicherheitszertifizierungen belief sich im Jahr 2025 auf 3,88 Milliarden USD und wird bis 2030 voraussichtlich 7,50 Milliarden USD erreichen, was einer CAGR von 14,1 % über den Prognosezeitraum entspricht. Steigende Kosten durch Datenschutzverletzungen, eine Fachkräftelücke von 4,7 Millionen unbesetzten Stellen sowie strengere Vorschriften halten die Nachfrage nach nachgewiesenen Qualifikationen hoch. Auf Governance ausgerichtete Zertifizierungen, Cloud-spezifische Programme und KI-bezogene Lernpfade dominieren nun die Einschreibungsmuster, da Arbeitgeber Versicherungsrabatte und Compliance-Ergebnisse mit dokumentierter Mitarbeiterkompetenz verknüpfen. Die Konsolidierung unter Anbietern, insbesondere durch Private-Equity-gestützte Transaktionen, gestaltet die Produktstrategie neu, während erschwingliche selbstgesteuerte eLearning-Angebote und MOOC-Formate die globale Reichweite erweitern. Nordamerika behält die Führungsposition bei den Ausgaben, während Asien-Pazifik dank staatlich geförderter Gutscheine und rascher Digitalisierung das stärkste Wachstum verzeichnet. [1]Agentur der Europäischen Union für Cybersicherheit (ENISA), "NIS-Investitionen 2024," enisa.europa.eu

Wichtigste Erkenntnisse des Berichts

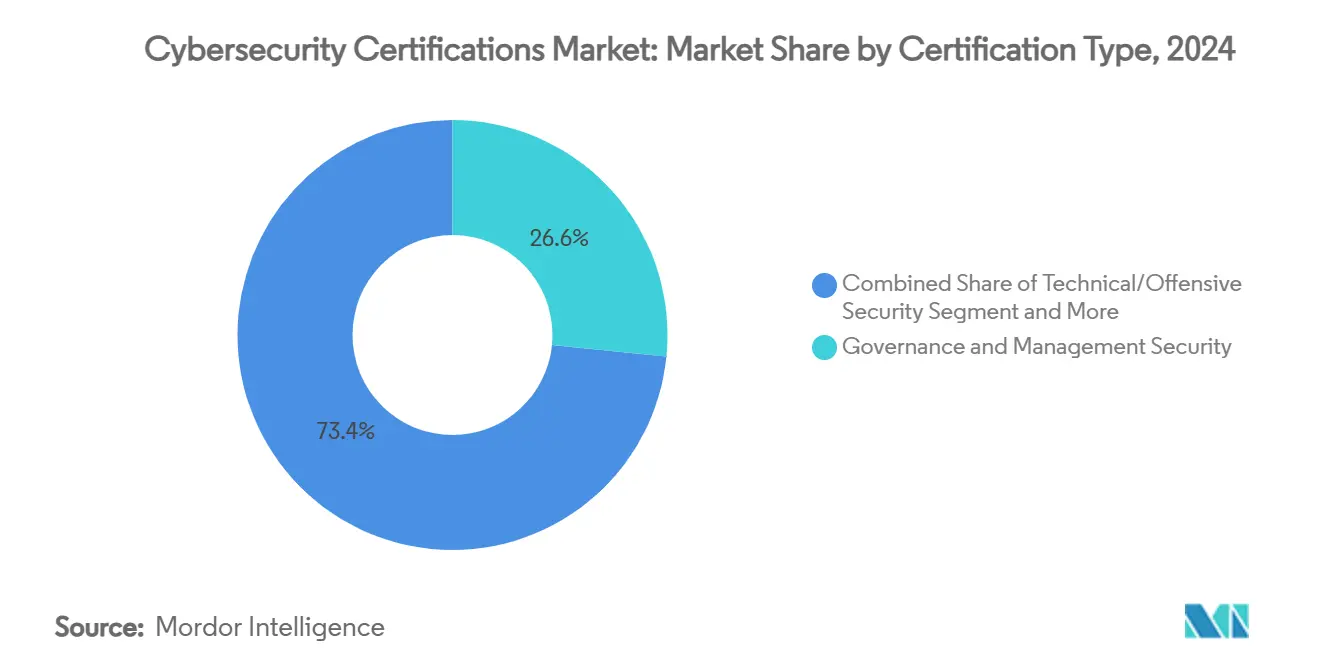

- Nach Zertifizierungstyp führte Governance- und Management-Sicherheit im Jahr 2024 mit einem Umsatzanteil von 26,6 % im Markt für Cybersicherheitszertifizierungen, während Cloud-Sicherheit bis 2030 voraussichtlich mit einer CAGR von 15,3 % wachsen wird.

- Nach Bereitstellungsmodus hielt selbstgesteuertes eLearning im Jahr 2024 einen Marktanteil von 33,3 % im Markt für Cybersicherheitszertifizierungen, während MOOCs bis 2030 die höchste prognostizierte CAGR von 15,2 % verzeichneten.

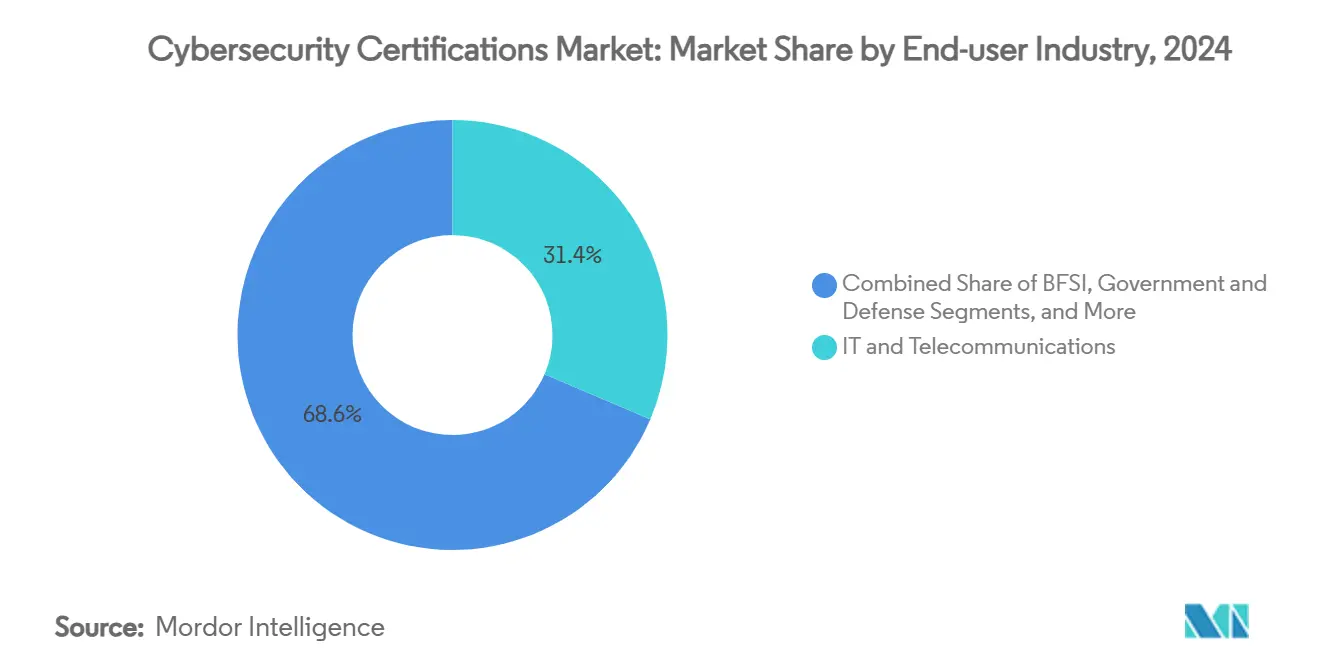

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation im Jahr 2024 ein Anteil von 31,4 % an der Marktgröße für Cybersicherheitszertifizierungen, und Bildungs- und Schulungsanbieter expandieren bis 2030 mit einer CAGR von 15,4 %.

- Nach Qualifikationsniveau entfielen auf Grundlagenprogramme im Jahr 2024 ein Anteil von 40,1 % im Markt für Cybersicherheitszertifizierungen; Lernpfade auf Fortgeschrittenenniveau wachsen am schnellsten mit einer CAGR von 15,9 % bis 2030.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,3 % im Markt für Cybersicherheitszertifizierungen, während Asien-Pazifik bis 2030 voraussichtlich eine CAGR von 15,7 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für Cybersicherheitszertifizierungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen an Cyberangriffen und steigende Kosten durch Datenschutzverletzungen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung regulatorischer Anforderungen (DSGVO, NIS-2 usw.) | +2.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globale Fachkräftelücke im Bereich Cybersicherheit | +2.1% | Global, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Cloud-/KI-/IoT-Einführung fördert Nischenzertifizierungen | +1.9% | Nordamerika und Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungszeichnung an Mitarbeiterqualifikationen geknüpft | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Gutscheinprogramme in Schwellenmärkten | +0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Volumen an Cyberangriffen und steigende Kosten durch Datenschutzverletzungen

Die durchschnittlichen Kosten einer Datenschutzverletzung stiegen im Jahr 2025 auf 4,88 Millionen USD, wobei Vorfälle im Gesundheitswesen diesen Wert nahezu verdoppelten, was Vorstände dazu veranlasst, in Qualifikationen zu investieren, die die Verweildauer von Angreifern verkürzen und die Versicherbarkeit erhalten. [2]DeepStrike, "Cybersicherheitsstatistiken 2025," deepstrike.io Asien-Pazifik absorbierte im Jahr 2024 31 % aller Angriffe, was Unternehmen dazu veranlasst, zertifizierte Mitarbeiter als primäre Verteidigungslinie zu betrachten. Da Ransomware mittlerweile mehr als 75 % der Organisationen trifft, verlagert sich die Nachfrage hin zu Lernpfaden für Incident-Response und Cloud-spezifische Bereiche, die praktische Fähigkeiten nachweisen. Der Beitrag menschlicher Fehler von 95 % zu Datenschutzverletzungen hält das Interesse an bewusstseinsorientierten Zertifizierungen aufrecht, während die Premiumpreise für Cloud-Sicherheitszertifikate den Anteil von 82 % der Datenschutzverletzungen widerspiegeln, die gehostete Daten betreffen.

Ausweitung regulatorischer Anforderungen

Die NIS-2-Richtlinie der EU verpflichtet Betreiber wesentlicher Dienste zur Aufstockung des Sicherheitspersonals, wobei 89 % zusätzliche Mitarbeiter erwarten, um compliant zu bleiben. Finanzunternehmen, die sich auf den Digital Operational Resilience Act vorbereiten, sehen sich festen Meldefristen für Vorfälle gegenüber, die Prüfer mit übergreifender Abdeckung von ISO 27001 und ISO 27002 erfordern. Zahlungsdienstleister, die den Übergang zu PCI DSS 4.0 bewältigen, suchen nach Expertise im Bereich Multi-Faktor-Authentifizierung, was die Nachfrage nach Nischenprüfungen im Bereich Zahlungssicherheit steigert. Ähnliche Regelwerke entstehen in der Asien-Pazifik-Region und signalisieren eine kaskadierende Welle obligatorischer Zertifizierungen entlang von Lieferketten.

Anhaltende globale Fachkräftelücke im Bereich Cybersicherheit

Unbesetzte Stellen übersteigen 3,5 Millionen und treiben Gehaltsangebote in die Höhe, wobei zertifizierte US-amerikanische Fachkräfte im Jahr 2024 ein Durchschnittsgehalt von 147.138 USD verdienten, was einem Anstieg von 23 % gegenüber 2021 entspricht. Allein in der Europäischen Union fehlen 274.000 Fachkräfte, was kostenlose Einstiegsstudienprogramme angeregt hat, die innerhalb eines Jahres 24.000 Einschreibungen verzeichneten. Arbeitgeber ersetzen zunehmend Hochschulabschlüsse durch zertifizierungsgestützte Einstellungen, und alternative Stipendien wie die Initiative Cyber Million bieten kostenfreie Schulungen zur Erweiterung des Talentpools an.

Cloud-/KI-/IoT-Einführung schafft Nischenlernpfade

Multi-Cloud-Architekturen und eingebettete KI gestalten Bedrohungsmodelle neu und geben Anlass zu Zertifizierungen wie dem im Jahr 2025 eingeführten Trusted AI Safety Knowledge-Programm. Das Risiko durch industrielles IoT treibt die Nachfrage nach ISA/IEC 62443-Zertifikaten bei Herstellern an, die Betriebstechnologie mit IT-Netzwerken verbinden. Lehrpläne für ethisches Hacking integrieren nun KI-gestützte Angriffssimulationen, was verdeutlicht, wie die Agilität der Lehrpläne mit den sich schnell verändernden Angreifermethoden Schritt halten muss. Großvolumige Transaktionen wie Googles Kauf von Wiz für 23 Milliarden USD unterstreichen die Bereitschaft von Unternehmen, für Cloud-Sicherheitskompetenz zu zahlen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prüfungs- und Verlängerungskosten für KMU | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Rascher technologischer Wandel verkürzt die Gültigkeitsdauer von Zertifizierungen | -1.2% | Global, ausgeprägt in technologisch fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Micro-Badges stellt breite Zertifizierungen in Frage | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fülle kostenloser Online-Inhalte mindert den wahrgenommenen Wert | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prüfungs- und Verlängerungskosten für KMU

Die Gebühren bleiben prohibitiv: Allein eine CISSP-Prüfung kostet 749 USD, und die Verlängerung verursacht wiederkehrende Ausgaben, die begrenzte Schulungsbudgets belasten. CompTIA berechnet 75–150 USD für jede dreijährige Verlängerung, während EC-Council jährliche Gebühren für die berufliche Weiterbildung erhebt, was die Lebenszykluskosten vervielfacht. KMU verschieben daher Zertifizierungen oder verlassen sich auf nicht zertifiziertes Personal, was die Reifung der Sicherheitslage verlangsamt.

Rascher technologischer Wandel verkürzt die Gültigkeitsdauer von Zertifizierungen

KI-gestützte Tools, quantenresistente Kryptografie und monatliche Cloud-Service-Releases untergraben die Aktualität statischer Lehrpläne. Fachkräfte jagen oft mehreren anbieterspezifischen Abzeichen nach, was den gesamten Lernaufwand und die Kosten in die Höhe treibt. Zertifizierungsstellen begegnen dem mit kürzeren Verlängerungszyklen und modularen Micro-Badges, doch der schnellere Turnus erhöht die Gesamtbetriebskosten und verwirrt Käufer hinsichtlich der langfristigen Relevanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zertifizierungstyp: Governance lenkt die Ausgaben, während Cloud-Sicherheit aufsteigt

Zertifizierungen für Governance- und Management-Sicherheit machten im Jahr 2024 26,6 % der Marktgröße für Cybersicherheitszertifizierungen aus, da Vorstände Prüfungsbereitschaft und Versicherungsprämien mit dokumentierten Aufsichtskompetenzen verknüpften. Die Nachfrage bleibt in regulierten Branchen stark, die bei externen Prüfungen strukturierte Kontrollen nachweisen müssen. Marktübliche Lernpfade wie CISM und ISO 27001 Lead Auditor verankern Programme zur Sensibilisierung von Führungskräften und beeinflussen weiterhin branchenübergreifende Beschaffungsmuster. Cloud-Sicherheitspfade wachsen, obwohl sie in absoluten Zahlen kleiner sind, mit einer CAGR von 15,3 % dank der Migration von Workloads und der Sichtbarkeit von Cloud-Datenschutzverletzungen. Sie erzielen Premiumpreise bei Prüfungen und stehen oft an der Spitze der vom Arbeitgeber finanzierten Lernlisten, was dringende Prioritäten beim Schutz von Vermögenswerten widerspiegelt.

Zertifizierungen für technische und offensive Sicherheit behalten ihre Dynamik bei, indem sie KI-gestützte Angriffssimulationen in die Lehrpläne integrieren – ein Merkmal, das die Lehrpläne relevant hält, während Angreifer die Aufklärung automatisieren. Einstiegszertifizierungen für Kernsicherheit behalten eine breite Anziehungskraft für Quereinsteiger und sind für bestimmte Regierungsrollen vorgeschrieben. Lernpfade für industrielles IoT, Prüfung und Compliance sowie Datenschutz runden das Portfolio ab, wobei jeder von gezielten Vorschriften profitiert, die sektorspezifisches Fachwissen erfordern. Die Vielfalt innerhalb des Segments versetzt Anbieter in die Lage, Lernende von Grundlagenabzeichen zu schichtspezifischen Spezialisierungen weiterzuentwickeln, was den lebenslangen Kundenwert im Markt für Cybersicherheitszertifizierungen steigert.

Nach Bereitstellungsmodus: Flexibles eLearning dominiert den Marktanteil, MOOCs beschleunigen den Zugang

Selbstgesteuertes eLearning erfasste im Jahr 2024 33,3 % des Marktanteils für Cybersicherheitszertifizierungen, was das Engagement der Arbeitgeber für asynchrones Lernen widerspiegelt, das Ausfallzeiten minimiert. Das modulare Design des Formats eignet sich für schrittweise Lernziele und erleichtert den globalen Einsatz in verteilten Teams. Anbieter steigern den Wert durch KI-gestützte Lernhilfen, die die Bestehensquoten erhöhen und die Vorbereitungszeit verkürzen.

MOOCs wachsen am schnellsten mit einer CAGR von 15,2 %, angetrieben durch Allianzen zwischen Universitäten und Anbietern, die professionelle Zertifikate mit akademischen Credits bündeln. [3]Coursera, "Google Cloud Cybersecurity Professional Certificate," coursera.org Virtuell mit Kursleiter geleitete Kurse haben mittlere Attraktivität und verbinden interaktive Tiefe mit reisefreier Bequemlichkeit. Immersive Cyber-Ranges bieten das höchste Engagement für Spezialistenlernpfade wie Red Teaming, wobei Anbieter wie Thales sektorspezifische Szenarien von Banken bis zur Luft- und Raumfahrt simulieren. Präsenz- und maßgeschneiderte Vor-Ort-Formate bleiben für hardwareintensive Kurse oder klassifizierte Umgebungen bestehen, verlieren jedoch mit der Verbesserung von Bandbreite und VR-Tools an Volumen gegenüber digitalen Alternativen.

Nach Endnutzerbranche: IT behält die Führung, Bildung holt auf

IT und Telekommunikation hielten im Jahr 2024 31,4 % der Marktgröße für Cybersicherheitszertifizierungen und spiegeln damit ihre doppelte Identität als Ziel von Datenschutzverletzungen und als Anbieter von Sicherheitsdienstleistungen wider. Die Ausgaben bleiben wiederkehrend, da Managed-Service-Unternehmen ihre Berater zertifiziert halten müssen, um Kunden-SLAs zu erfüllen.

Bildungs- und Schulungsanbieter verzeichnen den stärksten Anstieg mit einer CAGR von 15,4 % und werden sowohl zu Verbrauchern als auch zu Anbietern von Zertifizierungen durch Bootcamps, Studiengangsintegrationen und Stipendienprogramme. BFSI-Unternehmen schreiben Abzeichen für Zahlungssicherheit und Resilienz vor, um hochwertige Datenpipelines zu schützen. Regierung und Verteidigung bleiben durch Vorgaben wie DoD 8570 aktiv, während das Gesundheitswesen HIPAA-konforme Lernpfade anfordert, um die Kosten durch Datenschutzverletzungen bei Patientendaten zu senken. Das verarbeitende Gewerbe setzt auf ISA/IEC 62443 zum Schutz konvergierter OT/IT-Infrastrukturen, und Energieversorger bevorzugen NERC CIP-Kurse zur Stärkung der Netzinfrastruktur.

Nach Qualifikationsniveau: Grundlagen dominieren das Volumen, Fortgeschrittene treiben den Wert

Grundlagenkurse erzielten im Jahr 2024 einen Anteil von 40,1 %, angetrieben durch kostenlose bis kostengünstige Programme, die Neueinsteiger in den Beruf einführen. Sie begegnen dem Mangel an Einstiegskräften und bieten einen Einstieg für Quereinsteiger ohne IT-Hintergrund.

Lernpfade auf Fortgeschrittenenniveau expandieren am schnellsten mit einer CAGR von 15,9 % und betonen zunehmend Cloud-native Verteidigung, KI-Governance und Zero-Trust-Architektur. Arbeitgeber beziehen sich auf diese Abzeichen bei der Zuweisung von Projektleitungsaufgaben oder der Berechnung von Versicherungsrisiken, was ihre Vergütungsprämien erhöht. Zertifizierungen auf mittlerem Niveau überbrücken die Lücke mit laborintensiven Lehrplänen, während Expertenzertifizierungen angesichts begrenzter Kursleiterkapazitäten eine Nische bleiben, aber lukrativ sind. Modulare Micro-Credentials ermöglichen es Fachkräften, zwischen großen Prüfungszyklen auf dem neuesten Stand zu bleiben, was das Engagement und die Upselling-Möglichkeiten im Markt für Cybersicherheitszertifizierungen aufrechterhält.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,3 % des Marktanteils für Cybersicherheitszertifizierungen, gestützt durch strenge Compliance-Rahmenwerke und reichliche Unternehmensbudgets. Bundesförderprogramme und Initiativen wie die Belegschaftsinitiative des Weißen Hauses subventionieren Schulungspfade, die Kandidaten in gut bezahlte Stellen führen. Universitäten kooperieren mit Cloud-Giganten, um kostenlose Zertifikate für Veteranen auszustellen, was das Arbeitsangebot und die Diversitätsziele von Unternehmen stärkt. Cyber-Versicherungsträger verknüpfen Prämienrabatte zunehmend mit der Anzahl der Zertifizierungen und verstärken so positive Lernausgabenzyklen.

Asien-Pazifik erzielt die höchste regionale CAGR von 15,7 %, unterstützt durch staatlich geförderte Gutscheine, wachsende Cyber-Versicherungsadoption und 31 % des globalen Angriffsvolumens. Indiens politische Anreize für KI-orientierte Qualifikationen, Singapurs SkillsFuture-Credits und Chinas Gesetz zur kritischen Infrastruktur multiplizieren gemeinsam die Einschreibungen. Schwellenländer wie Thailand und Vietnam verfolgen Zeitpläne für den Ausbau des digitalen Bankwesens, was die Nachfrage nach Grundlagen- und Cloud-Sicherheitszertifikaten auslöst. Multinationale Unternehmen lokalisieren Prüfungszentren und Kursmaterialien in Landessprachen, um diesen Aufschwung zu nutzen.

Europa bleibt regulierungsgetrieben: NIS-2 und der Digital Operational Resilience Act verpflichten Betreiber wesentlicher Dienste und Finanzunternehmen zur Überprüfung der Mitarbeiterkompetenz, was eine stetige Nachfrage nach Governance- und Prüfungslernpfaden ankurbelt. Nationale Initiativen wie die britischen Cyber Local-Projekte finanzieren regionale Zentren, die Gemeinschaftsentwicklung mit gezielten Qualifikationspipelines verbinden. Südamerika, der Nahe Osten und Afrika stellen aufstrebende, aber strategische Grenzmärkte dar, in denen Programme der Weltbank und der Internationalen Fernmeldeunion 250 Millionen USD in den Aufbau von Cyberkapazitäten lenken und so die künftige Nachfrage nach anerkannten Zertifizierungen säen.

Wettbewerbslandschaft

Private Equity gestaltet den Sektor neu. Der Verkauf von CompTIA im Jahr 2024 an H.I.G. Capital und Thoma Bravo verwandelt eine langjährige gemeinnützige Organisation in ein gewinnorientiertes Unternehmen, das auf die Beschleunigung von Plattforminvestitionen und globalem Marketing ausgerichtet ist. [4]MSSP Alert, "CompTIA an Private Equity verkauft," msspalert.com Ähnliche Kapitalzuflüsse zeigten sich, als Leeds Equity Partners OffSec kaufte und dabei die Prämie erkannte, die laborbasierte, praxisorientierte Zertifizierungen erzielen. Die Akquisitionslogik konzentriert sich auf Skalierung, Geschwindigkeit der Lehrplanaktualisierung und die Fähigkeit, Abonnements für kontinuierliches Lernen zu verkaufen.

Die Partnerschaftsstrategie ist zu einem wichtigen Differenzierungsmerkmal geworden. ISC2 hat sich mit IBM und der Linux Foundation zusammengeschlossen, um Kompetenzen für sicheres Programmieren in Open-Source-Lieferketten zu verankern. Das gemeinsame Angebot des SANS Institute mit Microsoft stärkt die Abdeckung von Cloud-Sicherheit, während sein GEIR-Abzeichen auf Führungskompetenzen abzielt, die in rein technischen Programmen oft fehlen. Die Cloud Security Alliance arbeitet mit der Northeastern University zusammen, um eine KI-Sicherheitszertifizierung zu entwickeln und sich einen First-Mover-Vorteil in einem schnell entstehenden Risikobereich zu sichern.

Die Technologieadoption in Schulungsprodukten nimmt zu. Anbieter setzen KI-Tutoren ein, die Lernpläne personalisieren, prädiktive Analysen, die das Abbruchrisiko signalisieren, und VR-basierte Cyber-Ranges, die reale Datenschutzverletzungsdynamiken replizieren. Von Palo Alto Networks ausgestellte Micro-Badges erfassen diskrete Kompetenzen und stellen traditionelle mehrjährige Zertifikate in Frage, indem sie kleinere, stapelbare Kompetenznachweise anbieten. Der kombinierte Marktanteil der fünf größten Anbieter liegt bei etwa 45 %, was auf einen mäßig konzentrierten Markt hindeutet, der jedoch noch offen für Nischenanbieter ist, die sektorspezifische oder regionale Compliance-Anforderungen erfüllen.

Marktführer im Bereich Cybersicherheitszertifizierungen

International Information System Security Certification Consortium (ISC)²

Computing Technology Industry Association (CompTIA)

International Council of E-Commerce Consultants (EC-Council)

Information Systems Audit and Control Association (ISACA)

Global Information Assurance Certification (GIAC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: LevelBlue übernahm Trustwave und bildete damit den größten unabhängigen MSSP, der KI-gestützte Erkennung mit FedRAMP-genehmigten Diensten verbindet.

- April 2025: Google schloss den Kauf von Wiz für 23 Milliarden USD ab und stärkte damit die Multi-Cloud-Sicherheitskapazität.

- Februar 2025: Das SANS Institute führte die GEIR-Zertifizierung ein, die darauf abzielt, taktisches Fachwissen und strategische Entscheidungsfindung auf Führungsebene zu verbinden.

- Januar 2025: Quorum Cyber übernahm Kivu Consulting und erweiterte damit die 24/7-Incident-Response-Abdeckung in Nordamerika und dem Vereinigten Königreich.

- November 2024: Thoma Bravo und H.I.G. Capital einigten sich auf den Erwerb des Zertifizierungsportfolios von CompTIA und überführten es in eine wachstumsorientierte Unternehmensstruktur.

Berichtsumfang des globalen Marktes für Cybersicherheitszertifizierungen

| Governance- und Management-Sicherheit (z. B. CISSP, CISM) |

| Technische/offensive Sicherheit (z. B. OSCP, CEH, GPEN) |

| Cloud-Sicherheit (z. B. CCSP, CCSK, AWS Security Specialty) |

| Prüfung und Compliance (z. B. CISA, ISO/IEC 27001 Lead Auditor) |

| Datenschutz und Datensicherheit (z. B. CIPP, CIPM, GDPR-P) |

| Einstiegszertifizierungen für Kernsicherheit (z. B. CompTIA Security+, SSCP) |

| Industrielle Sicherheit und IoT-Sicherheit (z. B. ISA/IEC 62443, GICSP) |

| Selbstgesteuertes eLearning |

| Virtuell mit Kursleiter (Live-Online) |

| Präsenz mit Kursleiter (physisch) |

| Unternehmensinterne/maßgeschneiderte Gruppenveranstaltungen |

| Immersive virtuelle Labore/Cyber-Ranges |

| Massive Open Online Courses (MOOCs) |

| IT und Telekommunikation |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Bildungs- und Schulungsanbieter |

| Sonstige Endnutzerbranchen |

| Grundlagen (Einstiegsniveau) |

| Mittelstufe (Praktiker) |

| Fortgeschrittene (Fachkraft) |

| Experte/Spezialist (Masterniveau) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Zertifizierungstyp | Governance- und Management-Sicherheit (z. B. CISSP, CISM) | ||

| Technische/offensive Sicherheit (z. B. OSCP, CEH, GPEN) | |||

| Cloud-Sicherheit (z. B. CCSP, CCSK, AWS Security Specialty) | |||

| Prüfung und Compliance (z. B. CISA, ISO/IEC 27001 Lead Auditor) | |||

| Datenschutz und Datensicherheit (z. B. CIPP, CIPM, GDPR-P) | |||

| Einstiegszertifizierungen für Kernsicherheit (z. B. CompTIA Security+, SSCP) | |||

| Industrielle Sicherheit und IoT-Sicherheit (z. B. ISA/IEC 62443, GICSP) | |||

| Nach Bereitstellungsmodus | Selbstgesteuertes eLearning | ||

| Virtuell mit Kursleiter (Live-Online) | |||

| Präsenz mit Kursleiter (physisch) | |||

| Unternehmensinterne/maßgeschneiderte Gruppenveranstaltungen | |||

| Immersive virtuelle Labore/Cyber-Ranges | |||

| Massive Open Online Courses (MOOCs) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Bildungs- und Schulungsanbieter | |||

| Sonstige Endnutzerbranchen | |||

| Nach Qualifikationsniveau | Grundlagen (Einstiegsniveau) | ||

| Mittelstufe (Praktiker) | |||

| Fortgeschrittene (Fachkraft) | |||

| Experte/Spezialist (Masterniveau) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Cybersicherheitszertifizierungen bis 2030 erreichen?

Der Markt für Cybersicherheitszertifizierungen wird bis 2030 voraussichtlich 7,50 Milliarden USD erreichen, gegenüber 3,88 Milliarden USD im Jahr 2025.

Welche Zertifizierungskategorie wächst am schnellsten?

Cloud-Sicherheitszertifizierungen verzeichnen das höchste Wachstum und wachsen bis 2030 mit einer CAGR von 15,3 %.

Welcher Bereitstellungsmodus hat derzeit den größten Marktanteil?

Selbstgesteuertes eLearning führt mit einem Anteil von 33,3 % im Jahr 2024.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasante Digitalisierung, staatlich geförderte Gutscheine und eine hohe Häufigkeit von Cyberangriffen treiben Asien-Pazifik mit einer regionalen CAGR von 15,7 % voran.

Wie beeinflussen Vorschriften die Nachfrage nach Zertifizierungen?

Vorgaben wie die NIS-2 der EU und der Digital Operational Resilience Act verpflichten Unternehmen zur Überprüfung der Mitarbeiterkompetenz und steigern so direkt die Nachfrage nach Zertifizierungen.

Vor welchen Herausforderungen stehen kleine Unternehmen bei der Einführung von Zertifizierungen?

Hohe Prüfungs- und Verlängerungsgebühren in Verbindung mit begrenzten Budgets verzögern häufig die Teilnahme von KMU an formellen Zertifizierungsprogrammen.

Seite zuletzt aktualisiert am: