Marktgröße und Marktanteil für regenerative thermische Oxidationsanlagen (RTO)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

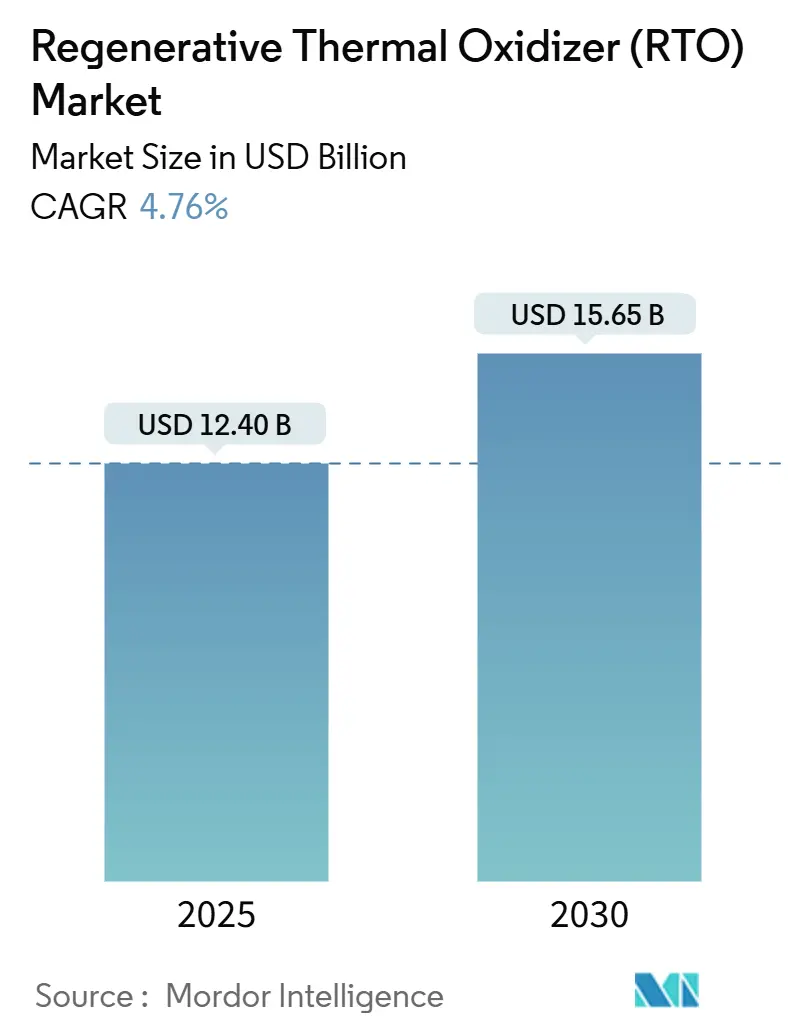

| Marktgröße (2025) | 12.40 Milliarden US-Dollar |

| Marktgröße (2030) | 15.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für regenerative thermische Oxidationsanlagen (RTO) von Mordor Intelligence

Die Marktgröße für regenerative thermische Oxidationsanlagen beläuft sich im Jahr 2025 auf 12,40 Milliarden USD und wird voraussichtlich bis 2030 auf 15,65 Milliarden USD anwachsen, was einem CAGR von 4,76 % über den Zeitraum entspricht. Verschärfte Grenzwerte für flüchtige organische Verbindungen (VOC) in OECD- und BRICS-Volkswirtschaften, verbunden mit industriellen Dekarbonisierungsmandaten, stützen stetige Kapitalausgaben trotz makroökonomischer Zyklen.[1]U.S. Environmental Protection Agency, "Ethylenoxid-Emissionsstandards für Sterilisationsanlagen," epa.gov Kontinuierliche Emissionsüberwachungsvorschriften haben thermische Oxidationsanlagen von optionalen Zusatzgeräten zu obligatorischer Compliance-Infrastruktur gemacht und verankern widerstandsfähige Geräteersatzzyklen. Die Wettbewerbsdifferenzierung konzentriert sich auf Wärmerückgewinnungseffizienz, modulare Bauweise und digitale Überwachungssysteme, während die Volatilität der Erdgaspreise und der Mangel an Technikern die kurzfristigen Installationsraten dämpfen. Über den Prognosehorizont hinaus wird der Markt für regenerative thermische Oxidationsanlagen von petrochemischen und Halbleiterkapazitätsinvestitionen im asiatisch-pazifischen Raum, von Raffinerie-Umrüstungen von konventionell auf umweltfreundlich in Nordamerika und Europa sowie von Steueranreizen für energieeffiziente Technologien in wichtigen Volkswirtschaften profitieren.[2]Europäische Kommission, "Fit-for-55-Paket," europa.eu

Wichtigste Erkenntnisse des Berichts

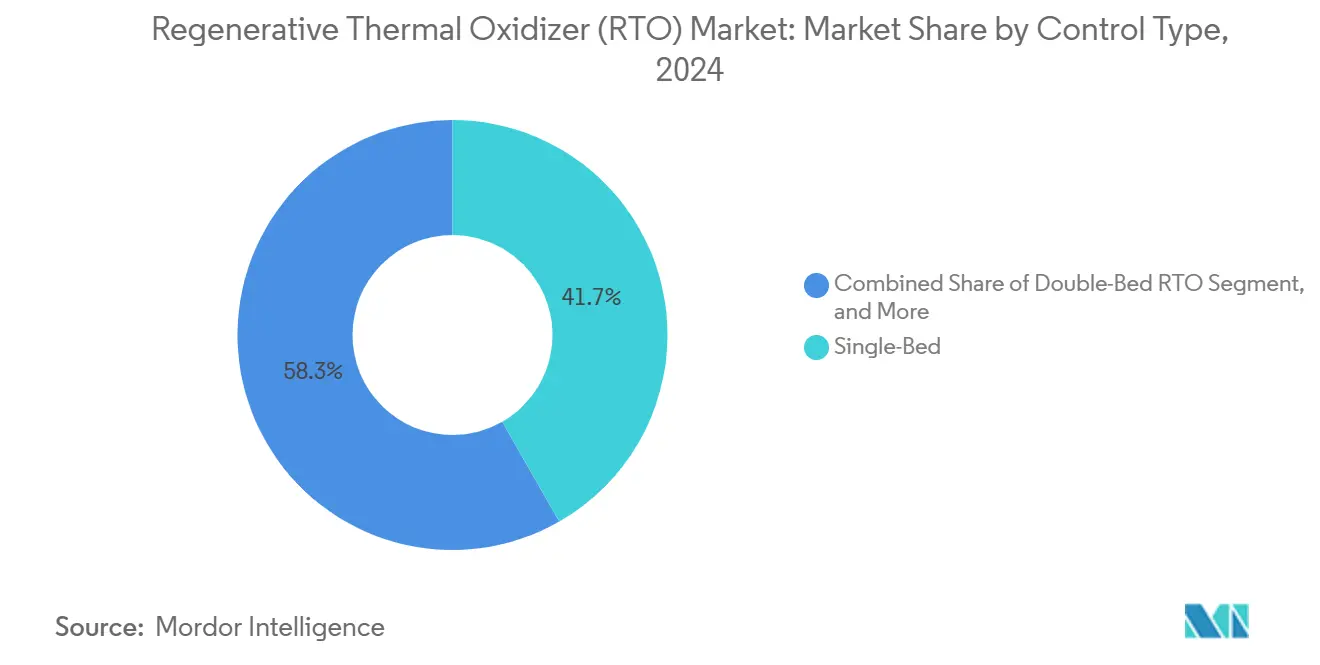

- Nach Steuerungskonfiguration führten Einbett-Einheiten mit einem Anteil von 41,72 % am Markt für regenerative thermische Oxidationsanlagen im Jahr 2024, während Zweibett-Systeme bis 2030 den höchsten CAGR von 5,55 % verzeichnen sollen.

- Nach Produkttyp hielten Rotationsbauformen im Jahr 2024 einen Anteil von 46,73 %; kompakte Modulpakete sollen bis 2030 mit einem CAGR von 5,78 % expandieren.

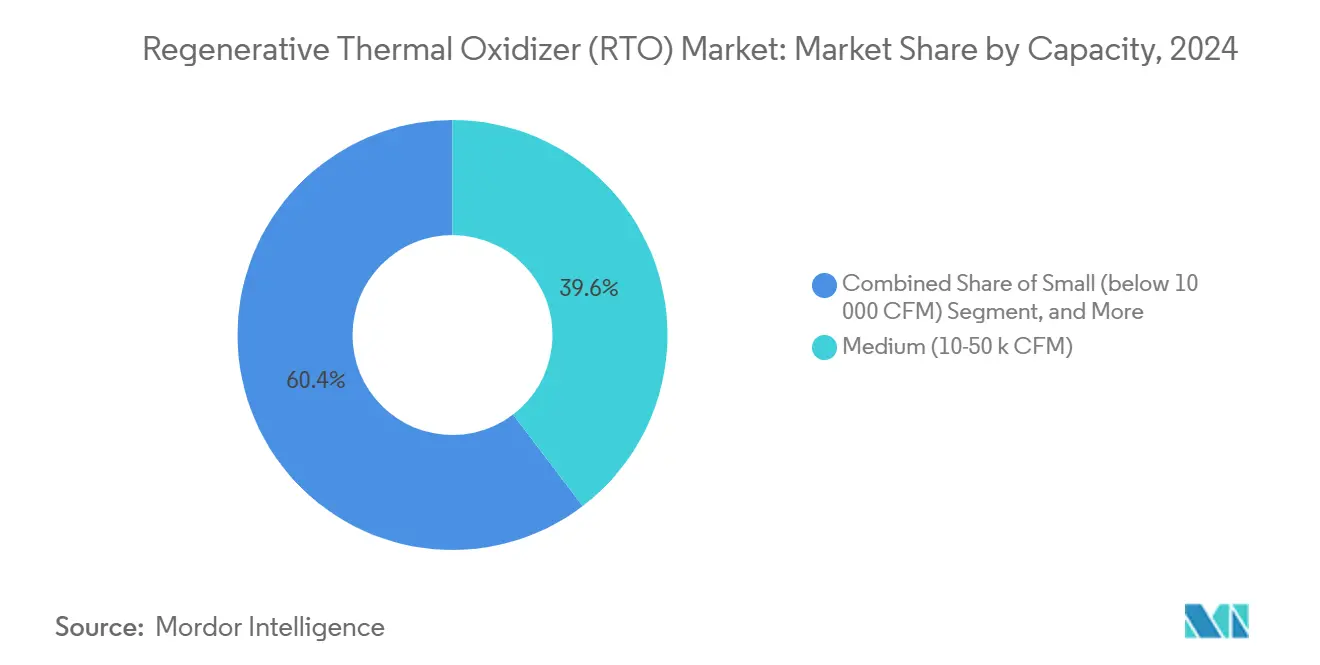

- Nach Kapazität entfielen auf mittlere Einheiten (10.000–50.000 CFM) im Jahr 2024 39,64 % der Marktgröße für regenerative thermische Oxidationsanlagen, während Installationen über 50.000 CFM mit einem CAGR von 5,43 % wachsen sollen.

- Nach Endverbrauch entfiel auf die chemische Fertigung im Jahr 2024 ein Anteil von 42,93 % an der Marktgröße für regenerative thermische Oxidationsanlagen; Halbleiter- und Elektronikanwendungen sind für den schnellsten CAGR von 5,60 % positioniert.

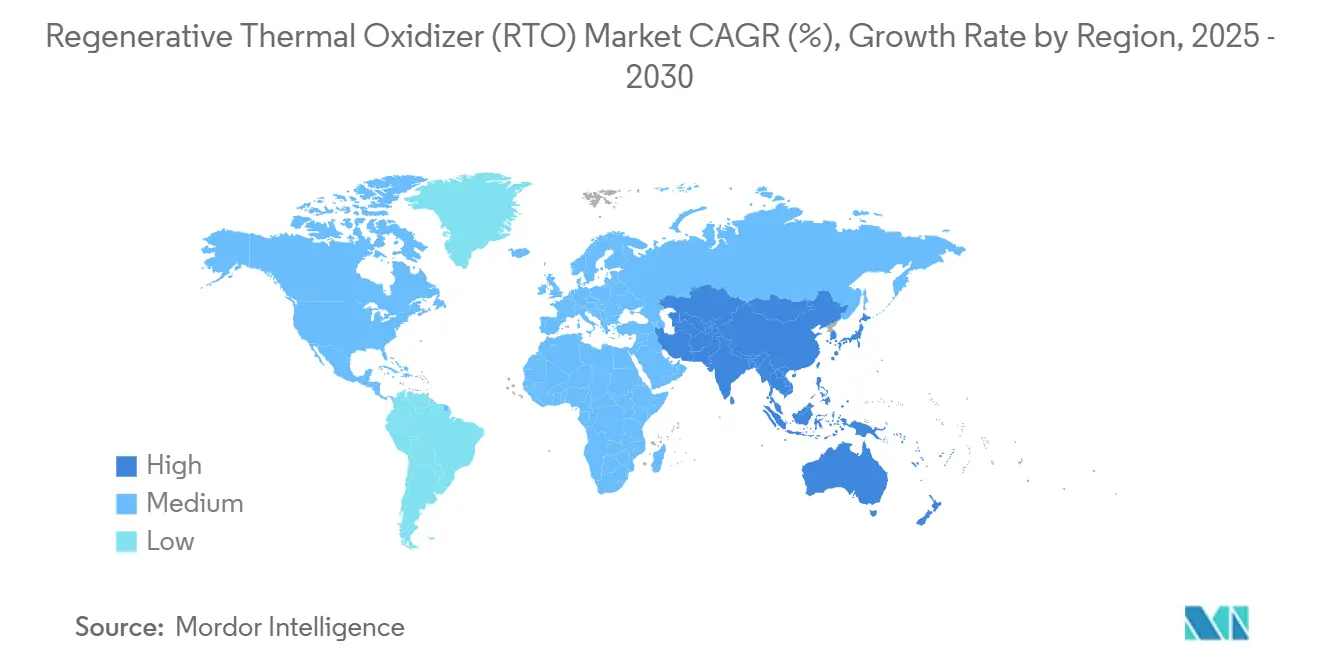

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 39,83 %; der asiatisch-pazifische Raum soll über den Prognosezeitraum den höchsten CAGR von 5,66 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für regenerative thermische Oxidationsanlagen (RTO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC/HAP-Emissionsgrenzwerte in OECD- und BRICS-Volkswirtschaften | +1.1% | Global, mit früher Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufbau petrochemischer und Halbleiter-Fertigungskapazitäten im asiatisch-pazifischen Raum | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Raffinerie-Umrüstungen von konventionell auf umweltfreundlich, bei denen Fackeln durch RTOs ersetzt werden | +0.7% | Nordamerika und EU, aufkommend in BRICS | Mittelfristig (2–4 Jahre) |

| Obligatorische Datentransparenz bei der kontinuierlichen Emissionsüberwachung (CEM) | +0.6% | OECD-Länder, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Steueranreize für Wärmerückgewinnungssysteme (EU Fit-for-55, US IRA) | +0.5% | EU und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Modulare, IoT-fähige RTO-Pakete für KMU-Chargenhersteller | +0.4% | Global, mit Konzentration in Industrieclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte VOC/HAP-Emissionsgrenzwerte treiben Compliance-Investitionen an

Die regulatorische Verschärfung in OECD- und BRICS-Ländern schreibt Vernichtungseffizienzen von 99 % oder höher vor, was Budgetzuweisungen für neue und Ersatzsysteme effektiv festschreibt. Vietnams QCVN 19:2024-Grenzwert von 50 mg/Nm³ VOC erzwingt eine rasche Migration von einfachen Wäschern zur regenerativen Oxidation, während Änderungen der EU-Industrieemissionsrichtlinie eine kontinuierliche Überwachung für Anlagen vorschreiben, die mehr als 10 t/Jahr VOC emittieren. Standardmäßige Compliance-Fenster von zwei bis drei Jahren bieten klare Beschaffungspläne, und der Wechsel von periodischer zu Echtzeit-Berichterstattung beseitigt betriebliche Umgehungsmöglichkeiten und macht thermische Oxidationsanlagen zu obligatorischer Anlageninfrastruktur.

Expansion der Halbleiterfertigung beschleunigt die Nachfrage im asiatisch-pazifischen Raum

Hochentwickelte Fertigungsanlagen erfordern keramische Wärmetauscher und korrosionsbeständige Einbauten, die fluorierten Lösungsmitteln standhalten und dabei eine Vernichtungseffizienz von 99,9 % erreichen. Projekte wie TSMCs 40-Milliarden-USD-Komplex in Arizona und Samsungs 17-Milliarden-USD-Anlage in Texas zeigen, wie Gerätespezifikationen 18–24 Monate vor dem Werkzeugeinzug eingefroren werden und so vorhersehbare Aufträge für Dreibett-Designs sichern, die einen 24/7-Betrieb unterstützen. Ähnliche Investitionen in China, Südkorea und Indien stützen die CAGR-Führungsposition der Region von 5,66 %.

Raffinerie-Umrüstungen von konventionell auf umweltfreundlich ersetzen veraltete Fackeln

Die europäische CO₂-Bepreisung und nordamerikanische Dekarbonisierungs-Roadmaps fördern die Einführung regenerativer thermischer Einheiten, die Abwärme zurückgewinnen und gleichzeitig Scope-1-Ziele erfüllen. Integrierte Designs, die Oxidationsanlagen mit Dampfnetzen verbinden, liefern Energieeinsparungen, die die Amortisationszeit von Projekten verkürzen, und modulare Skids minimieren die Stillstandsdauer bei der Einbindung.

Obligatorische CEM-Datentransparenz beseitigt Compliance-Lücken

Vorschriften, die cloudbasierte Emissionsübertragungen erfordern, machen Abweichungen sofort sichtbar und beenden die Abhängigkeit von manuellen Schornsteintests. Anlagen übernehmen Systeme mit eingebetteten Analysen und Dashboards für vorausschauende Wartung, um Bußgelder zu vermeiden, was Anbietern zugute kommt, die Hardware-Software-Pakete anbieten, die Genehmigungsprüfungen vereinfachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand und Amortisationsbedenken bei KMU | -0.9% | Global, insbesondere in Schwellenmärkten und Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Betriebs- und Wartungstechnikern in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Biofilter und Wäscher mit geringem Investitionsaufwand bei < 5 g/Nm³ VOC | -0.6% | Schwellenmärkte und Anwendungen mit geringer Konzentration weltweit | Mittelfristig (2–4 Jahre) |

| Volatile Erdgaspreise, die OPEX-Einsparungen schmälern | -0.3% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand schafft Adoptionsbarrieren für KMU

Typische schlüsselfertige Kosten von 12,80–34,83 EUR (ca. 15,0–40,8 USD) pro m³ h⁻¹ Luftstrom belasten KMU-Budgets, und Amortisationszeiten von drei bis fünf Jahren konkurrieren mit umsatzgenerierenden Investitionen. Begrenzte interne Fachkenntnisse verlängern Entscheidungszyklen und erhöhen die Abhängigkeit von externen Beratern, was die Gesamtprojektkosten in die Höhe treibt.

Alternativen mit geringem Investitionsaufwand stellen die Wirtschaftlichkeit von RTOs in Frage

Biofilter, die eine VOC-Entfernung von 95–98 % bei etwa der Hälfte der Investitionskosten erreichen, wecken das Interesse von Anlagen, die Ströme von ≤ 5 g/Nm³ verarbeiten, während Nasswäscher den Aufwand für wasserlösliche Emissionen reduzieren. Diese Optionen verfügen jedoch nicht über Hochtemperaturfähigkeiten und Energierückgewinnungsvorteile, die regenerative thermische Lösungen in energieintensiven Umgebungen rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Steuerungstyp: Zweibett-Systeme treiben Effizienzgewinne voran

Im Jahr 2024 hielten Einbett-Geräte einen Anteil von 41,72 % am Markt für regenerative thermische Oxidationsanlagen, doch Zweibett-Designs sind bis 2030 auf einen CAGR von 5,55 % ausgerichtet, da Betreiber auf 15–20 % Kraftstoffeinsparungen und unterbrechungsfreie Umschaltleistung abzielen. Dieser Energievorteil wird überzeugender, wenn die Erdgaspreise schwanken und die CO₂-Kosten steigen.[3]Dürr AG, "Portfolio für thermische Oxidation," durr.com

Zweibett-Installationen verfügen zunehmend über digitale Verbrennungssteuerung, die die Ventilsequenzierung feinabstimmt, um eine Vernichtungseffizienz von ≥ 99 % bei variablen Durchflüssen aufrechtzuerhalten. Einbett-Anlagen behalten weiterhin Kostenvorteile für kleine Chargenbetriebe und sichern ihre Rolle in Nischensegmenten des Marktes für regenerative thermische Oxidationsanlagen.

Nach Produkttyp: Modulare Lösungen beschleunigen die Marktdurchdringung

Rotationsmaschinen dominierten die Marktgröße für regenerative thermische Oxidationsanlagen mit einem Umsatzanteil von 46,73 % im Jahr 2024 und werden für ihre Handhabung schwankender Durchflussregime in der Raffination und chemischen Verarbeitung geschätzt. Dennoch sollen modulare Festbett-Pakete mit einem CAGR von 5,78 % übertreffen, indem sie Projektzyklen von 12–18 Monaten auf 6–9 Monate verkürzen und die Exposition gegenüber Baustellenarbeit reduzieren.

Werksabnahmetests bieten Plug-and-Play-Sicherheit, während standardisierte Wärmerückgewinnungskerne Skaleneffekte erschließen. Die Wartungseinfachheit begünstigt Festbetten gegenüber Rotationsdichtungen in Kapazitätsbereichen unter 40.000 CFM und erweitert den Zugang für mittelständische Hersteller.

Nach Kapazität: Große Systeme erfassen industrielle Expansion

Anlagen, die Emissionen an zentralen Schornsteinen konsolidieren, treiben Einheiten über 50.000 CFM auf einen prognostizierten CAGR von 5,43 %, obwohl mittlere Systeme im Jahr 2024 den größten Anteil von 39,64 % an der Marktgröße für regenerative thermische Oxidationsanlagen beanspruchten. Die Skalierung nutzt größere keramische Medienbetten, die die thermische Effizienz steigern und die Kosten pro CFM senken.

Prozessindustrien integrieren diese großen Oxidationsanlagen mit Kraft-Wärme-Kopplungskreisläufen, gewinnen Dampf für den internen Bedarf und verbessern die Projektrenditeprofile. Redundanz durch modulare Zellen innerhalb eines einzigen Gehäuses ermöglicht eine stufenweise Wartung ohne Produktionsverlust.

Nach Endverbrauchsbranche: Halbleiterwachstum übertrifft chemische Dominanz

Chemische Hersteller blieben im Jahr 2024 mit einem Anteil von 42,93 % die wichtigsten Kunden aufgrund kontinuierlicher Lösungsmittelhandhabungsanforderungen, doch Halbleiter-Fertigungsanlagen werden auf der Grundlage von Megaprojekten in Ostasien und dem Südwesten der USA einen CAGR von 5,60 % verzeichnen. Reinraum-Betriebszeitstandards erfordern Dreibett- oder Rotationslösungen, die Wartungsarbeiten ermöglichen, während die Linien aktiv bleiben.

Elektronikhersteller übernehmen kompakte Pakete mit hohen Absenkungsverhältnissen, die Rezepturänderungen ohne Effizienzabweichung bewältigen. Der branchenübergreifende Technologietransfer schärft die Oxidationsanlagen-Metallurgie und Steuerungslogik und kommt breiteren Anwendungen wie Pharmazeutika und Lebensmittelverarbeitung zugute.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 39,83 % dank ausgereifter Raffinerie- und Petrochemiekomplexe, die strengen EPA-Vorschriften unterliegen. Die Vereinigten Staaten treiben Umrüstungen von konventionell auf umweltfreundlich voran, während Kanadas Ölsande und Mexikos Nearshoring-Fertigungskorridore inkrementelle Nachfrage hinzufügen.

Der asiatisch-pazifische Raum soll regionale Mitbewerber mit einem CAGR von 5,66 % übertreffen, angetrieben durch Chinas Umweltbeschränkungen, südkoreanische Fab-Erweiterungen und Indiens Chemieaufbau. Vietnams neue VOC-Normen ziehen kleinere Chargenpflanzenkäufe vor, und Japans Energieeffizienzförderungen lenken Käufer zu Hochrückgewinnungsdesigns.

Europa bleibt ein stetiger Anwender, da Fit-for-55 und die Industrieemissionsrichtlinie Energieeffizienz-Maßstäbe in Genehmigungserneuerungen einbetten. Die Nachrüstungsaktivität betont modulare Skids, die in überfüllte Brownfield-Grundstücke ohne lange Stillstände eingeschoben werden. Die CO₂-Bepreisung im EU-Emissionshandelssystem schafft weitere Anreize für Wärmerückgewinnungsintegrationen, die den Scope-1-Fußabdruck reduzieren.

Wettbewerbslandschaft

Der Markt für regenerative thermische Oxidationsanlagen weist eine mittlere Konzentration auf, wobei die fünf größten Anbieter etwa 45 % des globalen Umsatzes liefern. Dürr nutzt seine EcoRevo-Plattform, um Oxidationsanlagen mit digitalen Zwillingen zu kombinieren, die die Verschmutzung von Medienbetten vorhersagen und Just-in-Time-Service planen. John Zink Hamworthy betont Rotationslösungen für Raffinerie-Kunden mit hohem Durchsatz, während CECO Environmental hybride Wäscher-Oxidationsanlagen-Pakete positioniert, um Mehrschadstoff-Ausschreibungen zu sichern.

Aufstrebende Herausforderer liefern elektrisch oder wasserstoffbeheizte Kammern, die auf Standorte abzielen, die methanfreien Betrieb anstreben. Die Patentierungsintensität konzentriert sich auf gestaffelte Ventildesigns, die den Druckabfall senken, und auf KI-gestützte Steuerungsschleifen, die die Kraftstoffanpassung in Echtzeit optimieren. Anbieter mit regionalen Fertigungszentren und regulatorischen Beratungsabteilungen gewinnen einen Vorteil, da lokale Inhalte und Compliance-Beratung Vergabeentscheidungen zunehmend beeinflussen.

Finanzinvestoren bevorzugen Plattformspiele, die Luft- und Wasserbehandlungsportfolios integrieren, und fördern Bolt-on-Akquisitionen kleinerer Oxidationsanlagen-Spezialisten durch größere Umwelttechnologiegruppen. Dieser Trend könnte Portfoliosynergien steigern, aber auch die Margen komprimieren, da Großkäufer auf Komponentenkostenreduzierungen drängen.

Branchenführer im Bereich regenerative thermische Oxidationsanlagen (RTO)

-

Dürr Aktiengesellschaft

-

John Zink Hamworthy Combustion LLC

-

CECO Environmental Corp.

-

Taikisha Ltd.

-

Anguil Environmental Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Worley veröffentlichte eine Raffinerie-Dekarbonisierungs-Roadmap, die thermische Oxidation als primären Weg für CO₂-Reduzierungen von 35 % bis 2030 hervorhebt.

- August 2024: Die US-amerikanische Umweltschutzbehörde (EPA) finalisierte die Ethylenoxid-NESHAP, die eine Vernichtungseffizienz von 99 % in Sterilisationsanlagen vorschreibt und sofortige Nachrüstungsaktivitäten auslöst.

- Juli 2024: TSMC bestätigte eine Investition von 40 Milliarden USD in eine Fertigungsanlage in Arizona mit Emissionsspezifikationen, die ultrareinen regenerativen Oxidationsanlagen vorschreiben.

- Juni 2024: Samsung begann mit dem Bau einer 17-Milliarden-USD-Halbleiteranlage in Texas und spezifizierte Dreibett-Oxidationsanlagen für einen 24/7-Betrieb.

Berichtsumfang des globalen Marktes für regenerative thermische Oxidationsanlagen (RTO)

| Einbett-RTO |

| Zweibett-RTO |

| Dreibett-RTO |

| Rotations-RTO |

| Kompakter / Modularer RTO |

| Klein (unter 10.000 CFM) |

| Mittel (10.000–50.000 CFM) |

| Groß (über 50.000 CFM) |

| Chemische Fertigung |

| Beschichtung und Lackierung |

| Halbleiter und Elektronik |

| Öl und Gas / Raffination |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Steuerungstyp | Einbett-RTO | ||

| Zweibett-RTO | |||

| Dreibett-RTO | |||

| Nach Produkttyp | Rotations-RTO | ||

| Kompakter / Modularer RTO | |||

| Nach Kapazität | Klein (unter 10.000 CFM) | ||

| Mittel (10.000–50.000 CFM) | |||

| Groß (über 50.000 CFM) | |||

| Nach Endverbrauchsbranche | Chemische Fertigung | ||

| Beschichtung und Lackierung | |||

| Halbleiter und Elektronik | |||

| Öl und Gas / Raffination | |||

| Pharmazeutika | |||

| Lebensmittel und Getränke | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für regenerative thermische Oxidationsanlagen?

Die Marktgröße für regenerative thermische Oxidationsanlagen beträgt im Jahr 2025 12,40 Milliarden USD.

Wie schnell wird die Nachfrage nach regenerativen thermischen Oxidationsanlagen bis 2030 wachsen?

Der Markt soll mit einem CAGR von 4,76 % expandieren und bis 2030 einen Wert von 15,65 Milliarden USD erreichen.

Welche Region wird voraussichtlich die schnellste Einführung regenerativer thermischer Oxidationsanlagen erleben?

Der asiatisch-pazifische Raum soll mit dem höchsten CAGR von 5,66 % aufgrund von Halbleiter- und Petrochemieinvestitionen führen.

Warum gewinnen Zweibett-Designs in Emissionskontrollprojekten an Popularität?

Zweibett-Einheiten liefern 15–20 % Kraftstoffeinsparungen und halten eine Vernichtungseffizienz von ≥ 99 % aufrecht, ohne den Betrieb zu unterbrechen, was sie bei volatilen Energiepreisen attraktiv macht.

Wie beeinflussen Steueranreize die Beschaffung regenerativer thermischer Oxidationsanlagen?

US-amerikanische Investitionssteuergutschriften und EU-Fit-for-55-Förderungen senken die Kapitalkosten um bis zu 30 % und verbessern die Amortisation für Systeme mit Wärmerückgewinnung.

Seite zuletzt aktualisiert am: