Marktgröße und Marktanteil für Kältemittelkühler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

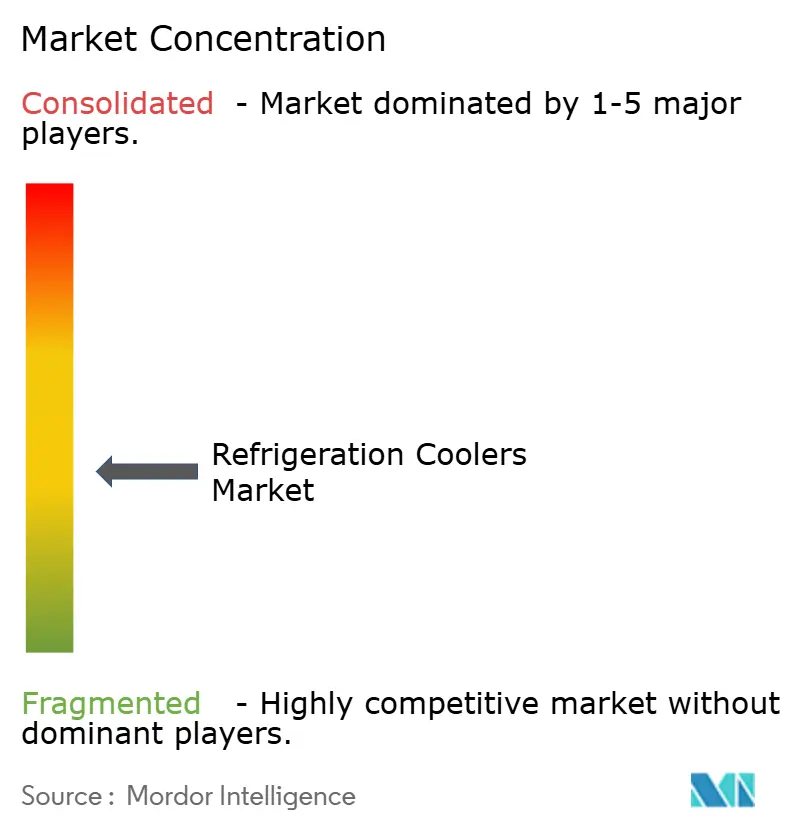

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kältemittelkühler von Mordor Intelligence

Die Marktgröße für Kältemittelkühler wird voraussichtlich von 4,41 Milliarden USD im Jahr 2025 und 4,71 Milliarden USD im Jahr 2026 auf 6,52 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,74 % zwischen 2026 und 2031 entspricht. Der Markt für Kältemittelkühler wird durch parallele Investitionen in die Kühlkettenlagerung, die Modernisierung des Lebensmitteleinzelhandels, die Pharmalogistik und industrielle Aufrüstungen gestärkt, da Betreiber ältere Systeme mit hohem GWP ersetzen und neue Kapazitäten aufbauen. Aufrüstungszyklen, die sich früher langsam bewegten, verkürzen sich nun, da HFC-Ausstiegsregeln, der Neubau von Kühllagereinrichtungen und vernetzte Überwachungstools Investitionsentscheidungen gleichzeitig vorantreiben. Im Markt für Kältemittelkühler verlagert sich das Kapital auch weg von HFC-abhängigen zentralisierten Rack-Systemen hin zu Plattformen mit natürlichen Kältemitteln, Steuerungssystemen und anwendungsspezifischen Systemen für anspruchsvolle Umgebungen. Die Wettbewerbsintensität im Markt für Kältemittelkühler bleibt moderat bis hoch, da etablierte europäische, amerikanische und japanische Spezialisten direkt mit breiteren HLK- und Kältetechnik-OEMs konkurrieren. Die regionale Dynamik ist nicht einheitlich, da Technikermangel und uneinheitliche politische Zeitpläne in Europa und Japan zu einer schnelleren Einführung führen, während der Weg in den Vereinigten Staaten und Teilen des Nahen Ostens gemischter ist.

Wichtigste Erkenntnisse des Berichts

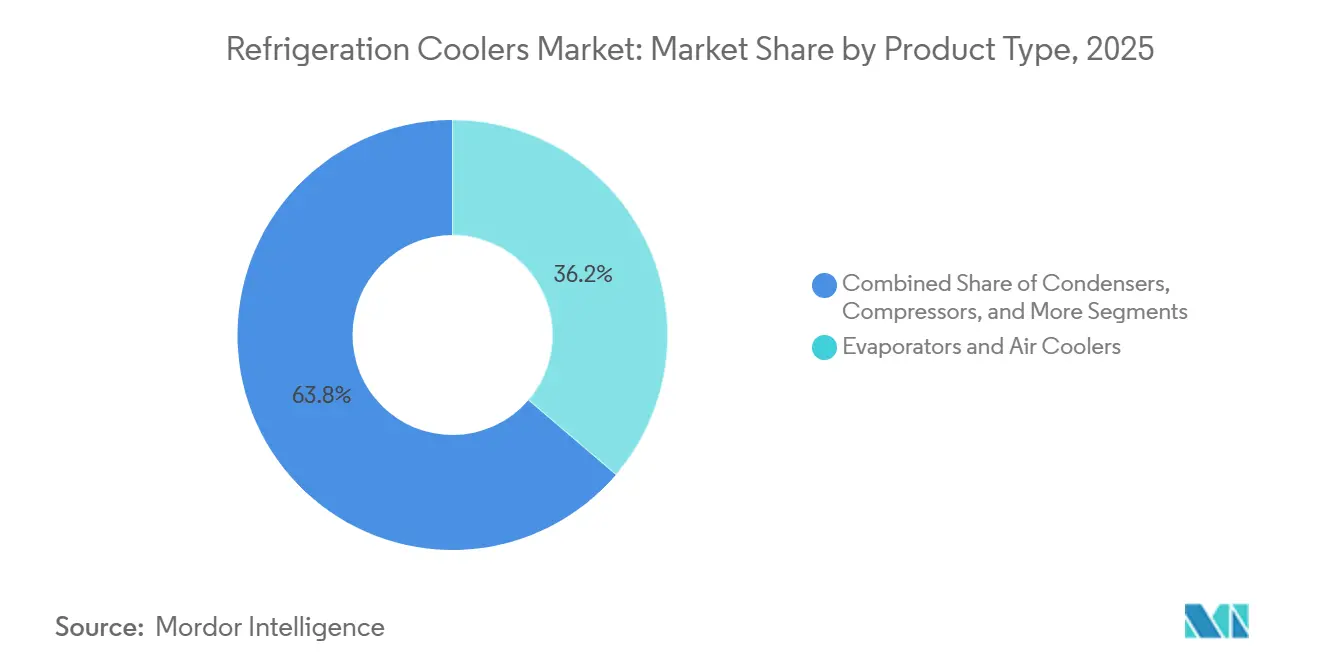

- Nach Produkttyp hielten Verdampfer und Luftkühler im Jahr 2025 einen Anteil von 36,24 % am Markt für Kältemittelkühler, während magnetische Kühlmodule bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Kältemitteltyp hielt Ammoniak im Jahr 2025 einen Anteil von 29,11 % am Markt für Kältemittelkühler, während Kohlendioxid (CO₂) bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen wird.

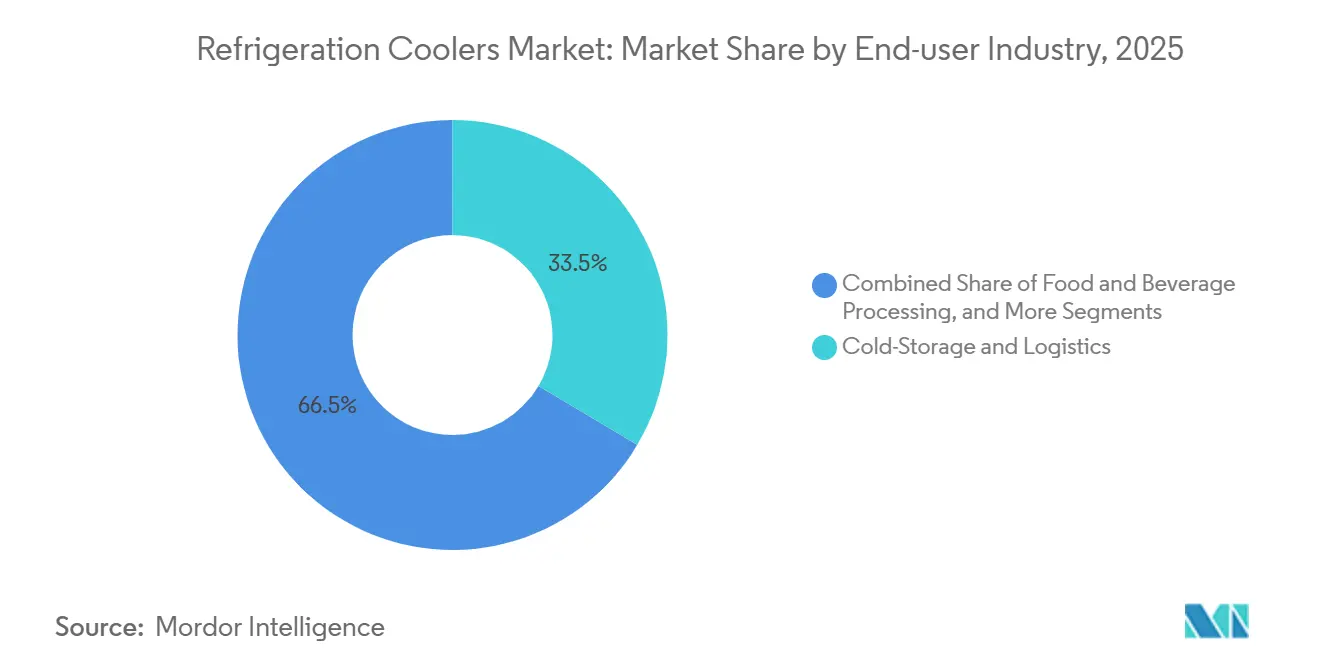

- Nach Endverbraucherbranche führte Kühllagerung und Logistik mit einem Anteil von 33,53 % am Markt für Kältemittelkühler im Jahr 2025, während Rechenzentren und Elektronikkühlung bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Systemtyp hielten zentralisierte Rack-Systeme im Jahr 2025 einen Anteil von 41,12 % am Markt für Kältemittelkühler, während hybride und transkritische CO₂-Systeme bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

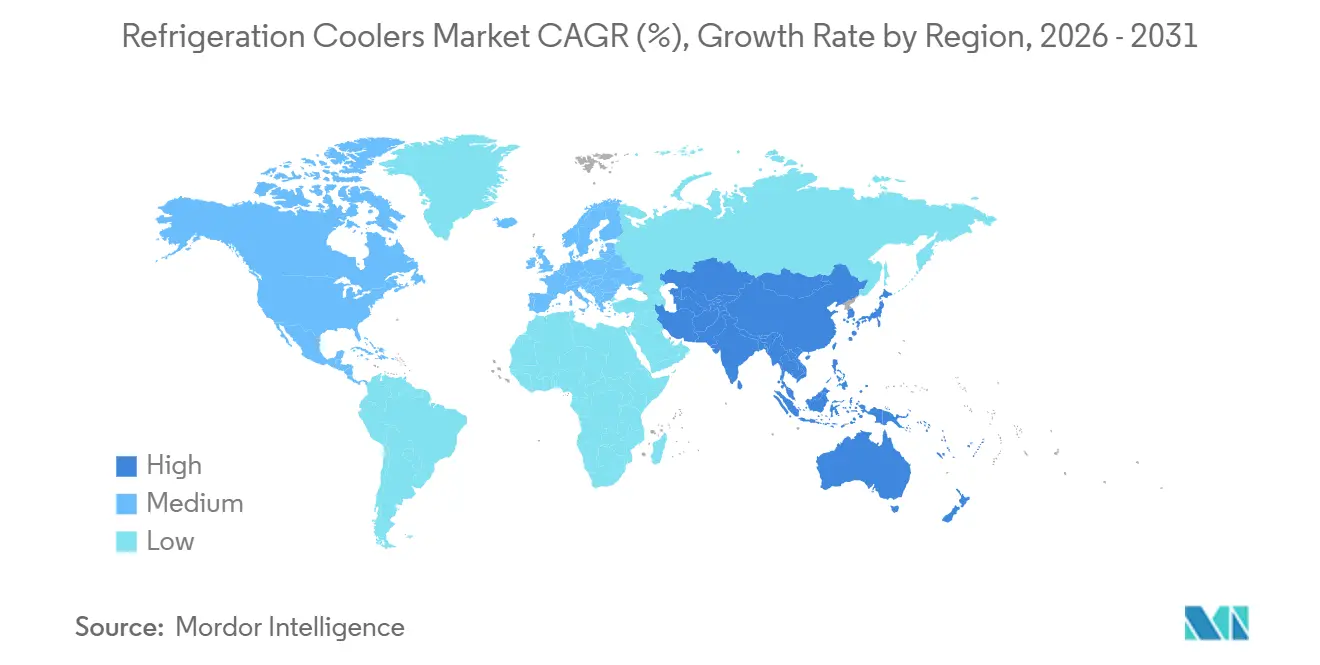

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 43,33 % am Markt für Kältemittelkühler und ist mit einer CAGR von 6,88 % bis 2031 auch das am schnellsten wachsende regionale Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kältemittelkühler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Kühlkettenlagerung und der letzten Meile in der Kältlogistik | +2.0% | Global, mit besonders starker Nachfrage in Südasien, Südostasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung des HFC-Ausstiegs und Migration zu Kältemitteln mit niedrigem GWP | +1.8% | Global, am stärksten ausgeprägt in der EU, im Vereinigten Königreich und in Japan, zunehmend in Nord- und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im Lebensmitteleinzelhandel und in Convenience-Formaten | +1.2% | Global, höchste Intensität im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gestützter Überwachung und vorausschauender Wartung | +0.8% | Nordamerika, Europa und Australien, mit rascher Einführung im asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Höhere R290-Füllmengen ermöglichen größere steckerfertige Kühlschränke | +0.5% | Nordamerika und EU-Kernraum, Ausstrahlungseffekte auf den Nahen Osten und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Förderung und Einzelhandelseinführungen beschleunigen die Einführung von CO₂-Kälteanlagen | +0.4% | Japan, Deutschland, Südkorea, Kanada, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Kühlkettenlagerung und der letzten Meile in der Kältelogistik

Der Markt für Kältemittelkühler profitiert von einem klaren Investitionszyklus in temperaturgeführte Infrastruktur, nach Jahren der Unterinvestition in Teilen Asiens, Afrikas und Südamerikas. Lineage meldete am 31. Dezember 2025 83 automatisierte Lager und eine Entwicklungspipeline mit geschätzten Gesamtkosten von 1,095 Milliarden USD, die sowohl Neubauten als auch automatisierte Projekte in den Vereinigten Staaten und Europa umfasst. Americold und EQT kündigten dann im Mai 2026 ein nordamerikanisches Gemeinschaftsunternehmen für Kühllagerung im Wert von 1,3 Milliarden USD an, was zeigte, dass institutionelles Kapital weiterhin mehrjähriges Kapazitätswachstum unterstützt. Automatisierte Standorte erfordern auch eine engere Temperaturkonsistenz als herkömmliche Lager, was die Nachfrage nach höherwertigen Verdampfern, Steuerungssystemen und Überwachungsebenen steigert, anstatt nur mehr Ausrüstung bereitzustellen. Dies macht den Ausbau der Kühlkette zu einer dauerhaften Nachfragequelle für den Markt für Kältemittelkühler bis zum Ende des Jahrzehnts.

Verschärfung des HFC-Ausstiegs und Migration zu Kältemitteln mit niedrigem GWP

Strengere Fristen für die Einhaltung von Niedrig-GWP-Vorschriften in wichtigen Regionen treiben auch den Markt für Kältemittelkühler voran. Der überarbeitete EU-F-Gas-Rahmen hat die Ausstiegszeitpläne beschleunigt und drängt neue zentralisierte Kälteanlagen über 40 kW bis 2032 zu einem durchschnittlichen GWP unter 150. Diese Verschiebung betrifft die gesamte Systemarchitektur, da Kompressoren, Wärmetauscher, Steuerungen und Rohrleitungen oft ausgetauscht werden müssen, wenn Betreiber von HFC-zentralisierten Rack-Systemen zu transkritischen CO₂- oder Ammoniak-basierten Systemen wechseln.[1]Danfoss A/S, „F-Gas-Verordnung, HFC-Ausstiegszeitplan”, Danfoss, danfoss.com Deutschlands Lebensmitteleinzelhandel leitete Anfang 2026 60 % seiner Energieeffizienzinvestitionen in die Kältetechnik, was zeigt, wie der Compliance-Druck die Investitionsprioritäten prägt. In den Vereinigten Staaten überarbeitete die EPA im Mai 2026 bestimmte AIM-Act-Zeitpläne und verlängerte einige Fristen für Lebensmittelhandelsgeräte bis 2032, aber große Einzelhändler hatten bereits CO₂-basierte Neubauentscheidungen getroffen, was darauf hindeutet, dass die Marktnachfrage im Markt für Kältemittelkühler nun den Mindestanforderungen der Politik vorauseilt.

Wachstum im Lebensmitteleinzelhandel und in Convenience-Formaten

Der Markt für Kältemittelkühler zieht weiterhin ein stetiges Volumen aus der Expansion von Convenience-Formaten und der Modernisierung des organisierten Lebensmitteleinzelhandels im asiatisch-pazifischen Raum und in Amerika. In Japan stieg die Durchdringung von transkritischem CO₂ in Convenience-Stores im Jahr 2025 auf 18 % gegenüber 16 % im Jahr 2024, was auf eine anhaltende Ersatznachfrage in einer sehr großen installierten Basis hindeutet. Einzelhandelsumrüstungsprogramme in großem Maßstab erzeugen wiederkehrende Aufträge für Kondensationseinheiten, Display-Verdampfer und zugehörige Zubehörteile, da Filialflotten stufenweise und nicht auf einmal aufgerüstet werden. Deutschland zeigte das Investitionsmuster erneut deutlich, wobei die Kältetechnik im Jahr 2026 mehr als 60 % der gesamten Energieeffizienzausgaben im Lebensmitteleinzelhandel ausmachte. Der Markt für Kältemittelkühler bezieht daher mehr seines Volumens aus Convenience-Flächen, Modernisierungszyklen und kleineren Ladenformaten, in denen steckerfertige und externe Systeme hinsichtlich Installationsfreundlichkeit und Gesamtbetriebskosten konkurrieren.

KI-gestützte Überwachung und Einführung vorausschauender Wartung

Der Markt für Kältemittelkühler erhält einen zusätzlichen Schub durch digitale Tools, da die Kältetechnik nach wie vor einen großen Anteil am Stromverbrauch und den Wartungskosten von Geschäften ausmacht. EHI-Daten zeigten, dass die Kältetechnik 52 % des gesamten Stromverbrauchs im Lebensmitteleinzelhandel ausmacht, was Optimierungsprojekte auf der Ausgabenliste weit oben hält. Danfoss erklärte, dass seine Alsense-Plattform und die Microsoft-KI-Integration Supermärkten helfen können, Lebensmittelverschwendung um bis zu 30 % zu reduzieren und den Energieverbrauch in der Kältetechnik um bis zu 15 % zu senken. Bueno Analytics meldete eine Reduzierung der Kältetechnik-Vereisungsausfälle um 22 % in der vernetzten Flotte von Woolworths, mit einer Erkennungsgenauigkeit von 95 % und einem Vorlauf von 5–7 Tagen für Wartungsarbeiten. Eine im Jahr 2026 veröffentlichte, von Fachleuten begutachtete Studie ergab außerdem, dass KI-gestützte modellprädiktive Regelung in der Fleischverarbeitungskältetechnik Energieeinsparungen von bis zu 36 % erzielen kann, was eine schnellere Einführung vernetzter Hardware und Steuerungen im gesamten Markt für Kältemittelkühler unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungs- und Erstanschaffungskosten für konforme Systeme | -1.8% | Global, am stärksten ausgeprägt in preissensiblen Schwellenmärkten und im kleinen und mittleren Lebensmitteleinzelhandel | Mittelfristig (2–4 Jahre) |

| Mangel an Technikern mit Zertifizierung für CO₂, Ammoniak und Kohlenwasserstoffe | -1.2% | Global, am stärksten ausgeprägt in Nordamerika, Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Lückenhafte Übernahme von Bauvorschriften für größere Kohlenwasserstoff-Füllmengen | -0.8% | Vereinigte Staaten mit bundesstaatlichen Unterschieden, Südostasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Netzinstabilität in aufstrebenden Kühlketten | -0.5% | Subsaharisches Afrika, Süd- und Südostasien, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungs- und Erstanschaffungskosten für konforme Systeme

Der Markt für Kältemittelkühler sieht sich nach wie vor mit einer klaren Erstanschaffungskostenbarriere konfrontiert, wenn Betreiber von HFC-zentralisierten Systemen zu transkritischen CO₂- oder Ammoniak-basierten Architekturen wechseln. Danfoss stellte fest, dass ein transkritisches CO₂-Booster-System in der Regel 15–25 % mehr Vorabkosten verursacht als ein vergleichbares HFC-Rack, und die Lücke vergrößert sich in warmen Klimazonen, die zusätzliche Effizienzunterstützungshardware erfordern. Diese Belastung trifft kleinere Lebensmitteleinzelhändler besonders hart, wo das EHI Retail Institute in Deutschland Investitionsraten von 961 EUR (1.040 USD) pro Quadratmeter im Jahr 2025 verzeichnete, was der bereitgestellte Entwurf unter Verwendung der Wechselkurse von 2025 in 1.057 USD pro Quadratmeter umrechnete. Das japanische Umweltministerium bietet Zuschüsse von bis zu 500 Millionen JPY (3,46 Millionen USD), was der bereitgestellte Entwurf unter Verwendung des IRS-Jahresdurchschnittskurses 2024 von 151,98 JPY (1,06 USD) pro USD in 3,3 Millionen USD umrechnete, aber die Subventionsabdeckung ist noch nicht universell.[2]Japanisches Umweltministerium, „Förderung der Entfluorierung und Dekarbonisierung der Kühlkette, Haushaltsjahr 2025”, Umweltministerium Japan, env.go.jp Dies lässt den Markt für Kältemittelkühler auf einem Zwei-Geschwindigkeiten-Pfad zurück, wobei große Ketten und Logistikeigentümer früher handeln, während kleinere Betreiber Ersatzentscheidungen weiterhin verzögern.

Mangel an Technikern mit Zertifizierung für CO₂, Ammoniak und Kohlenwasserstoffe

Der Markt für Kältemittelkühler wird auch durch einen Arbeitskräftemangel gebremst, den Gerätehersteller nicht allein durch das Produktangebot lösen können. Die NASRC-Umfrage unter Lebensmitteleinzelhändlern vom März 2026 identifizierte den Mangel an ausgebildeten Technikern als das wichtigste Hindernis für einen schnelleren Kältemittelwechsel in US-amerikanischen Lebensmittelhandelsketten. Transkritische CO₂-Systeme arbeiten bei viel höheren Drücken als typische HFC-Rack-Systeme, was bedeutet, dass Auftragnehmer andere Werkzeuge, Sicherheitspraktiken und Diagnosefähigkeiten benötigen, bevor neue Systeme in großem Maßstab unterstützt werden können. Copelands renovierte Vilter-Anlage in Cudahy, Wisconsin, fügte im Mai 2026 4.645 Quadratmeter Schulungsraum hinzu, was zeigte, dass Lieferanten die Personalentwicklung nun als Kapitalbedarf betrachten. Die Lücke ist bei kleinen und mittelgroßen Auftragnehmern am deutlichsten sichtbar, was die Geschwindigkeit begrenzt, mit der Ersatzarbeiten mobilisiert werden können, selbst wenn die Eigentümernachfrage bereits vorhanden ist, und es bleibt eine bedeutende Belastung für den Markt für Kältemittelkühler. EPA-Abschnitt-608-Regeln und EU-F-Gas-Schulungsanforderungen bieten eine Grundlage, aber die lokale Durchsetzung drängt Legacy-Techniker noch nicht konsequent zur Rezertifizierung für natürliche Kältemittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verdampfer führen, während Festkörperkühlung einen kommerziellen Fuß fasst

Verdampfer und Luftkühler machten im Jahr 2025 36,24 % des Marktes für Kältemittelkühler aus und hatten damit den größten Anteil unter den Produkttypen. Ihre Führungsposition spiegelt ihre weit verbreitete Verwendung in jeder Systemarchitektur wider, von eigenständigen Display-Kühlschränken bis hin zu zentralisierten industriellen Kühlräumen. In der Kältemittelkühlerbranche wird diese Position jedes Mal gestärkt, wenn ein Lager, ein Supermarkt oder ein pharmazeutischer Kühlraum Kühlgeräte hinzufügt oder ersetzt. Kompressoren, Kondensatoren und Zubehörteile machen immer noch einen Großteil der verbleibenden Nachfrage aus, da Kältemittelübergänge oft Komponentenaufrüstungen erfordern, selbst wenn ein vollständiger Systemersatz verzögert wird.

Magnetische Kühlmodule werden bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen und sind damit der am schnellsten wachsende Produkttyp im Markt für Kältemittelkühler. MAGNOTHERM Solutions startete 2026 eine Pilotinstallation seines kältemittelfreien ECLIPSE-Kühlschranks in REWE-Filialen.[3]MAGNOTHERM Solutions und REWE Group, „MAGNOTHERM und REWE Group starten Magnetkühlpilot in deutschen Supermärkten”, Station Frankfurt, station-frankfurt.de REWE plante 10–20 Installationen, und frühere In-Store-Tests zeigten, dass das Gerät 15 % weniger Energie verbrauchte als ein vergleichbarer R290-Kühlschrank, während die Produkttemperatur im Zielbereich gehalten wurde. Das Segment bleibt in absoluten Zahlen klein, aber der Markt für Kältemittelkühler beginnt, Festkörperkühlung als glaubwürdige langfristige Option für hocheffiziente kommerzielle Anwendungsfälle zu betrachten.

Nach Kältemitteltyp: Ammoniak hält die industrielle Basis, während CO₂ im kommerziellen Bereich an Fahrt gewinnt

Ammoniak behielt mit 29,11 % den größten Anteil am Markt für Kältemittelkühler im Jahr 2025 und spiegelt damit seine fest verankerte Rolle in der industriellen Kühllagerung, der Lebensmittelverarbeitung und der Fernwärmekühlung wider. Diese installierte Basis bleibt stabil, da viele NH₃-Systeme für einen Betrieb von 20–40 Jahren unter schweren Bedingungen ausgelegt sind. LU-VE meldete neue Ammoniak-Einheitskühler mit niedrigem Füllstand und Umlaufverhältnissen von bis zu 1,8, was zeigt, dass Lieferanten den Betriebsbereich von Ammoniak-Systemen erweitern, anstatt einen vollständigen Ersatz zu erzwingen. HFC- und HFO-Gemische haben bei budgetbeschränkten Betreibern noch einen Platz, aber der Ausstiegspfad erodiert diese Position im Markt für Kältemittelkühler weiterhin.

Kohlendioxid (CO₂) ist der am schnellsten wachsende Kältemitteltyp mit einer CAGR von 6,95 % bis 2031. Europäische transkritische CO₂-Installationen erreichten im Jahr 2025 111.650 Standorte, und die Durchdringung im europäischen Lebensmitteleinzelhandel stieg auf 34 % der Geschäfte. Nordamerika erreichte im Jahr 2025 6.360 Lebensmittelhandels- und Industriestandorte mit einem Wachstum von 28 % gegenüber dem Vorjahr, und große Ketten, darunter ALDI US, Costco, Kroger, Loblaws und Target, hatten sich bereits für CO₂ bei Neubauten entschieden. Copelands Einführung eines transkritischen CO₂-Scrollkompressors mit dynamischer Dampfinjektion im Dezember 2025 zeigte, dass der Markt für Kältemittelkühler diese Verschiebung nicht mehr als eine enge Compliance-Reaktion behandelt, sondern als eine breitere Plattformänderung über Komponenten und Servicemodelle hinweg.

Nach Endverbraucherbranche: Kühllagerung führt, während Rechenzentren eine neue Nachfrageschicht hinzufügen

Kühllagerung und Logistik hielten im Jahr 2025 33,53 % des Marktanteils für Kältemittelkühler und waren damit das größte Endverbrauchersegment. Die dritte Expansionsphase von NewCold in Lebanon, Indiana, umfasste eine Investition von 500 Millionen USD in eine neue automatisierte Anlage, was das Ausmaß der Neubauprojekte unterstreicht, die noch in den Markt für Kältemittelkühler eintreten. Die Lebensmittel- und Getränkeverarbeitung bleibt ein weiteres wichtiges Nachfragezentrum, da Betreiber sowohl Compliance als auch direkte Energieeinsparungen durch industrielle CO₂- und Ammoniak-Systeme mit niedrigem Füllstand anstreben. Cencosud's Einführung von 22 transkritischen CO₂-Filialen in 5 südamerikanischen Ländern bis 2025, einschließlich 7 Ergänzungen im Jahr 2025, lieferte einen um 16–17 % niedrigeren absoluten Energieverbrauch und zeigte, wie diese Umstellungslogik in der Praxis aussehen kann.

Rechenzentren und Elektronikkühlung sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,05 % bis 2031. In der Kältemittelkühlerbranche spiegelt dieses Wachstum die steigende Wärmedichte von KI-orientierten Rechenlasten wider, die über den praktischen Bereich herkömmlicher Luftkühlung hinausgehen. LU-VE lieferte im März 2026 102 CO₂-Verdampfer für ein 1,5-MW-transkritisches CO₂-Kühlsystem in einem Rechenzentrum in Paterna, Spanien, was einen der ersten großangelegten Fälle von CO₂ als primäres Kältemittel in diesem Umfeld markierte. Pharmazeutika und Biowissenschaften unterstützen auch eine stetige Nachfrage im Markt für Kältemittelkühler, da Biologika sowie Zell- und Gentherapien eine zuverlässige Kühlkettenleistung und strengere Beschaffungsstandards erfordern.

Nach Systemtyp: Zentralisierte Rack-Systeme bleiben groß, während CO₂-Architekturen an Boden gewinnen

Zentralisierte Rack-Systeme machten im Jahr 2025 41,12 % des Marktes für Kältemittelkühler aus und waren damit der führende Systemtyp. Ihre langjährige Stärke resultiert aus zentralisierter Wartung, Skaleneffizienzen und der Art und Weise, wie große Lebensmittelgeschäfte historisch um Rack-Raum-Layouts herum konzipiert wurden. Dieselbe installierte Basis ist nun stärker der Regulierung ausgesetzt, da große, zentralisierte HFC-Systeme zu den frühesten Kategorien gehören, die unter der EU-Verordnung 2024/573 strengeren Beschränkungen unterliegen. Metro schloss im Geschäftsjahr 2025 49 F-Gas-Ausstiegsprojekte ab, plante 40 weitere für 2026 und hatte bereits 73 % seiner EU-Filialen auf natürliche Kältemittel umgestellt, was zeigt, wie große Einzelhändler auf dem Kältemarkt reagieren.

Hybride und transkritische CO₂-Systeme werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,79 % wachsen, was sie zum am schnellsten wachsenden Systemtyp macht. NASRC berichtete, dass 1.470 von mehr als 2.000 neuen US-amerikanischen Lebensmittelgeschäften, die bis 2029 geplant sind, bereits transkritische CO₂-Kältesysteme ausgewählt hatten. Eigenständige Systeme gewinnen auch nach der EPA-SNAP-Regel 26 an Unterstützung, die die maximale R290-Füllmenge auf 500 Gramm für offene eigenständige Kühlschränke und 300 Gramm für geschlossene Kühlschränke erhöhte. Hillphoenix's Next Generation Flex Mini, eingeführt im März 2026, spiegelt wider, wie sich der Markt für Kältemittelkühler in Richtung geringerer Installationskomplexität, einfacherer Wartung und engerer Leistungsparität mit Legacy-Systemen bewegt.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 43,33 % des Marktes für Kältemittelkühler aus und wird bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen. Die Position der Region im Markt für Kältemittelkühler wird durch den Ausbau der Kühllagerung, die Expansion des organisierten Einzelhandels und politisch unterstützte Kältemittelübergänge geprägt, die alle gleichzeitig stattfinden. Japan hatte im Jahr 2025 14.350 Lebensmitteleinzelhandelsgeschäfte, die transkritische CO₂-Systeme nutzen, und die Durchdringung in Convenience-Stores und Supermärkten stieg von 16 % im Jahr 2024 auf 18 %.[4]ATMOsphere, „Neue Daten zu natürlichen Kältemitteln im kommerziellen und industriellen Bereich in Asien”, Natural Refrigerants, naturalrefrigerants.com Im Juli 2025 erklärte AEON, dass es bis 2040 alle Kälteanlagen in inländischen Filialen auf natürliche Kältemittel umstellen will. Japans Subvention zur Entfluorierung der Kühlkette und die Fertigstellung des Dong Nai Cold Chain Centers in Vietnam durch Lotte Global Logistics im Mai 2026 zeigen, dass sowohl öffentliche Unterstützung als auch private Logistikinvestitionen die regionale Nachfrage weiterhin ausweiten.

Europa ist ein reifer, aber noch sehr aktiver Teil des Marktes für Kältemittelkühler, mit 106.000 Lebensmitteleinzelhandelsgeschäften, die bereits CO₂-Rack- oder Kondensationseinheitssysteme nutzen, und einer EU-weiten Durchdringung von 34 %, während die Rack-Installationen von 76.200 Standorten im Jahr 2024 auf 88.000 im Jahr 2025 stiegen. METROs globale Durchdringung mit natürlichen Kältemitteln erreichte 59 %, und 73 % seiner EU-Filialen nutzten bereits natürliche Kältemittel, mit 40 weiteren geplanten Projekten im Jahr 2026. Deutschland sticht hervor, weil der Lebensmitteleinzelhandel 60 % der Energieeffizienzinvestitionen in die Kältetechnik leitete, was diese Gerätekategorie im Mittelpunkt der Filialmodernisierung hält. Der Stromverbrauch pro Quadratmeter sank von 317 kWh im Jahr 2018 auf 289 kWh im Jahr 2025, doch die Kältetechnik machte immer noch 52 % des gesamten Stromverbrauchs im Lebensmitteleinzelhandel aus, was unterstreicht, warum die Modernisierung auf dem Kältemarkt weiterhin aktiv ist.

Nordamerika bewegt sich in einem differenzierten Tempo, und der Markt für Kältemittelkühler wird dort mehr durch die Einzelhändlerstrategie als durch die verlängerten bundesstaatlichen Zeitpläne in einigen Kategorien geprägt. Die AIM-Act-Revision der EPA vom Mai 2026 verlängerte bestimmte Fristen für Lebensmittelhandelsgeräte bis 2032, aber freiwillige Verpflichtungen großer Einzelhändler unterstützten weiterhin transkritisches CO₂ als bevorzugte Plattform für neue Filialen. Americolds Port-Saint-John-Projekt und das Americold-EQT-Gemeinschaftsunternehmen deuten auf anhaltende Stärke bei den Investitionen in die Kühllagerinfrastruktur in der gesamten Region hin. Südamerika bleibt kleiner, schreitet aber weiterhin voran, während Cencosud's Einführung in 5 Ländern zeigt, dass sich das Modell der natürlichen Kältemittel ausbreitet, und der Nahe Osten und Afrika bieten weiterhin ein durch Ernährungssicherheit getriebenes Potenzial, auch wenn die Netzzuverlässigkeit in mehreren unterentwickelten Märkten eine echte Einschränkung bleibt.

Wettbewerbslandschaft

Der Markt für Kältemittelkühler ist moderat konsolidiert. Daikin Industries, Danfoss A/S, Emersons Marke Copeland, GEA Group und Johnson Controls International verankern weiterhin das globale Angebot über Komponenten und Systeme im Markt für Kältemittelkühler. Die Wettbewerbsdifferenzierung ergibt sich nun mehr aus Technologie-Stacks als allein aus der Fertigungskapazität. Danfoss hat ein breites CO₂-Angebot über Ejektoren, Kondensationseinheiten, Steuerungen und Cloud-Überwachung aufgebaut, was es für Einzelprodukt-Wettbewerber schwieriger macht, den Gesamtsystemwert für Lebensmitteleinzelhandelskunden zu erreichen. Haier Smart Homes Übernahme des Geschäftsbereichs kommerzielle Kältetechnik von Carrier im Oktober 2024 für 775 Millionen USD hat die Wettbewerbslandschaft neu gestaltet, indem CO₂-Lizenzen und eine globale installierte Basis in Haiers Portfolio eingebracht wurden.

Die Möglichkeiten für unbesetzte Marktsegmente im Markt für Kältemittelkühler sind am deutlichsten bei der Rechenzentrumskühlung und KI-gestützten Serviceplattformen. LU-VE unterzeichnete im April 2026 einen mehrjährigen Rahmenvertrag im Wert von mehr als 100 Millionen EUR (113 Millionen USD), was der bereitgestellte Entwurf in ungefähr 110 Millionen USD umrechnete, mit einem globalen Hyperscaler und erweiterte dann im Mai 2026 seinen Produktionsstandort in Texas.[5]LU-VE S.p.A., „LUVE hat einen mehrjährigen Liefervertrag für Rechenzentrums-Kühllösungen weltweit unterzeichnet”, LU-VE, lu-ve.com Hillphoenix's Flex-Mini-Plattform fügte Niederdruckejektortechnologie, einen filterlosen Ölabscheider und Dual-Marken-Kompressorkompatibilität hinzu, was zeigt, dass Zertifizierungsanforderungen und Servicevereinfachung nun Produktdesignprioritäten sind. Zertifizierungsanforderungen und Leckageerkennungsanforderungen erhöhen auch die technische Einstiegshürde, was die anhaltende Nachfrage nach spezialisierten Steuerungen und Zubehörteilen im Markt für Kältemittelkühler unterstützt.

Aufkommende Disruptoren im Markt für Kältemittelkühler umfassen MAGNOTHERM Solutions und andere Festkörperkühlungsentwickler, obwohl sie noch einige Distanz von einer breiten Kostenparität mit Dampfkompressionssystemen entfernt sind. EVAPCOs Einführung von PuRe-JET im Mai 2026 zeigte, dass Innovationen auch in der industriellen und kommerziellen Wärmeabfuhr und adiabatischen Kühlung fortgesetzt werden. Güntners Aicore-Cloud-Vorstoß und Danfoss' Active-Cooling-Expansion zeigen, dass Überwachung, Effizienz und ölfreie Leistung in angrenzenden Anwendungen zu immer wichtigeren Wettbewerbsinstrumenten werden. Der Markt für Kältemittelkühler begünstigt daher weiterhin Lieferanten, die Kältemittel-Compliance, Serviceeinfachheit, digitale Transparenz und Anwendungsbreite über Einzelhandels-, Industrie- und unternehmenskritische Standorte hinweg kombinieren können.

Marktführer in der Kältemittelkühler-Branche

Daikin Industries, Ltd.

Rivacold S.r.l.

Danfoss A/S

Johnson Controls International plc

Modine Manufacturing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: LU-VE S.p.A. eröffnete eine 20.000 Quadratmeter große Erweiterung seines Fertigungswerks in Jacksonville, Texas, wodurch die Gesamtfläche auf über 30.000 Quadratmeter anstieg. Im gleichen Zeitraum unterzeichnete LU-VE einen mehrjährigen Rahmenvertrag im Wert von über 100 Millionen EUR (113 Millionen USD), ungefähr 110 Millionen USD, mit einem globalen Hyperscaler für die Lieferung fortschrittlicher Kühllösungen für Rechenzentrumsanlagen. Die Erweiterung positioniert LU-VE als wichtigen Lieferanten für das schnell wachsende nordamerikanische Segment der Rechenzentrumskühlung.

- Mai 2026: EVAPCO stellte PuRe-JET™ vor, ein pumpenfreies adiabatisches Kühlsystem, das mechanische Pumpen durch eine proprietäre Ejektorvorrichtung eliminiert, mit dem Ziel, den Wasserverbrauch zu senken, die Wartungskomplexität zu reduzieren und die thermische Leistung in industriellen und kommerziellen Kälteanwendungen zu verbessern.

- April 2026: Danfoss brachte die Optyma™ iCO₂ 37-kW-MT- und 20-kW-LT-Kondensationseinheiten auf den Markt, das Modell mit der größten Kapazität in seinem CO₂-Kondensationseinheiten-Portfolio, das für mittel- und tieftemperaturige kommerzielle Kälteanwendungen konzipiert ist und bürstenlose zweistufige Kompressoren für einen erweiterten Betriebsbereich aufweist.

- März 2026: Hillphoenix, eine Marke von Dover Food Retail, brachte das Next Generation Flex Mini CO₂-transkritische System für den Lebensmitteleinzelhandel und industrielle Märkte auf den Markt. Das Gerät verfügt über fortschrittliche Niederdruckejektortechnologie, einen filterlosen Ölabscheider, Dual-Marken-Kompressorkompatibilität und mehrere Spannungsoptionen, was die Installationskomplexität für kleinformatige Geschäfte und industrielle Anwendungen reduziert.

Berichtsumfang des globalen Marktes für Kältemittelkühler

Der Bericht zum Markt für Kältemittelkühler ist segmentiert nach Produkttyp (Verdampfer und Luftkühler, Kondensatoren, Kompressoren, magnetische Kühlmodule, Steuerungen und Zubehör sowie weitere Produkttypen), Kältemitteltyp (Ammoniak (NH₃), Kohlendioxid (CO₂), HFC/HFO-Gemische, Kohlenwasserstoffe (R-290, R-600a) sowie weitere Kältemitteltypen), Endverbraucherbranche (Lebensmittel- und Getränkeverarbeitung, Kühllagerung und Logistik, Supermärkte und Verbrauchermärkte, Pharmazeutika und Biowissenschaften, Rechenzentren und Elektronikkühlung sowie weitere Endverbraucherbranchen), Systemtyp (eigenständige Systeme (steckerfertig), externe Kondensationseinheiten, zentralisierte Rack-Systeme, hybride/transkritische CO₂-Systeme sowie weitere Systemtypen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verdampfer und Luftkühler |

| Kondensatoren |

| Kompressoren |

| Magnetkühlmodule |

| Steuerungen und Zubehör |

| Sonstige Produkttypen |

| Ammoniak (NH₃) |

| Kohlendioxid (CO₂) |

| HFKW/HFO-Gemische |

| Kohlenwasserstoffe (R-290, R-600a) |

| Sonstige Kältemittel |

| Lebensmittel- und Getränkeverarbeitung |

| Kühllagerung und Logistik |

| Supermärkte und Verbrauchermärkte |

| Pharmazeutika und Biowissenschaften |

| Rechenzentren und Elektronikkühlung |

| Sonstige Endverbraucheranwendungen |

| Eigenständige Systeme (Plug-in) |

| Externe Kondensationseinheiten |

| Zentralisierte Rack-Systeme |

| Hybride / transkritische CO₂-Systeme |

| Sonstige Systemtypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Verdampfer und Luftkühler | ||

| Kondensatoren | |||

| Kompressoren | |||

| Magnetkühlmodule | |||

| Steuerungen und Zubehör | |||

| Sonstige Produkttypen | |||

| Nach Kältemittel | Ammoniak (NH₃) | ||

| Kohlendioxid (CO₂) | |||

| HFKW/HFO-Gemische | |||

| Kohlenwasserstoffe (R-290, R-600a) | |||

| Sonstige Kältemittel | |||

| Nach Endverbraucheranwendung | Lebensmittel- und Getränkeverarbeitung | ||

| Kühllagerung und Logistik | |||

| Supermärkte und Verbrauchermärkte | |||

| Pharmazeutika und Biowissenschaften | |||

| Rechenzentren und Elektronikkühlung | |||

| Sonstige Endverbraucheranwendungen | |||

| Nach Systemtyp | Eigenständige Systeme (Plug-in) | ||

| Externe Kondensationseinheiten | |||

| Zentralisierte Rack-Systeme | |||

| Hybride / transkritische CO₂-Systeme | |||

| Sonstige Systemtypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert von Kältemittelkühlern?

Der Markt für Kältemittelkühler wurde im Jahr 2025 auf 4,41 Milliarden USD geschätzt, steigt im Jahr 2026 auf 4,71 Milliarden USD und wird bis 2031 voraussichtlich 6,52 Milliarden USD bei einer CAGR von 6,74 % erreichen.

Welche Region führt die globale Nachfrage nach Kältemittelkühlern an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 43,33 % und ist bis 2031 auch die am schnellsten wachsende Region, unterstützt durch den Ausbau der Kühlkette, das Wachstum des organisierten Einzelhandels und Programme zur Kältemittelumstellung.

Welche Produktkategorie hat den größten Anteil in diesem Bereich?

Verdampfer und Luftkühler führten die Produktnachfrage im Jahr 2025 mit einem Anteil von 36,24 % an, da sie in nahezu jeder Kälteanlage benötigt werden.

Was treibt die schnellere Einführung von CO₂-basierten Systemen voran?

Strengere F-Gas- und AIM-Act-Regeln, starke Einzelhändlerverpflichtungen und validierte Energieleistung drängen mehr Neubauten und Nachrüstungsentscheidungen in Richtung CO₂-Plattformen.

Warum werden Rechenzentren für Kühlungslieferanten immer wichtiger?

Rechenzentren und Elektronikkühlung sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,05 % bis 2031, da KI-Arbeitslasten die Wärmedichte erhöhen und speziellere Kühlsysteme erfordern.

Was sind die Haupthindernisse, die die Einführung konformer Systeme verlangsamen?

Höhere Nachrüstungskosten und der Mangel an ausgebildeten Technikern für CO₂-, Ammoniak- und Kohlenwasserstoffsysteme bleiben die zwei sichtbarsten Einschränkungen für eine breitere Umstellungsaktivität.

Seite zuletzt aktualisiert am: