Marktgröße und Marktanteil für Recycelte Kunststoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

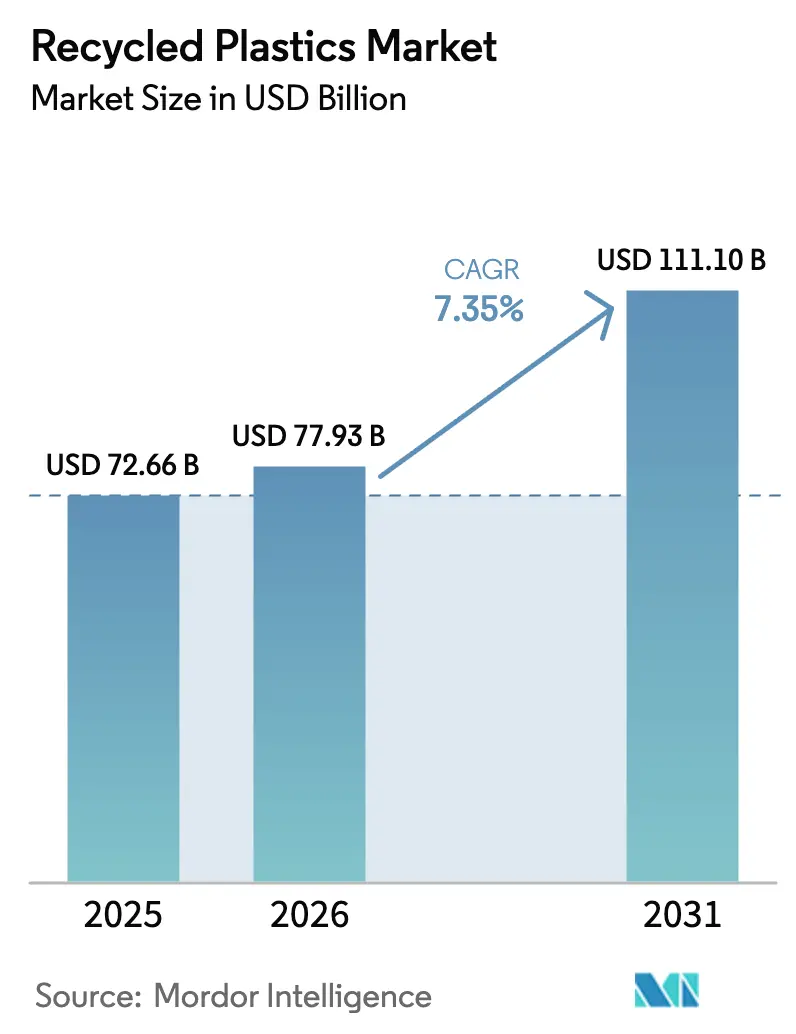

| Marktgröße (2026) | 77.93 Milliarden US-Dollar |

| Marktgröße (2031) | 111.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Recycelte Kunststoffe von Mordor Intelligence

Die Marktgröße für Recycelte Kunststoffe wird für 2025 auf 72,66 Milliarden USD und für 2026 auf 77,93 Milliarden USD prognostiziert und soll bis 2031 111,10 Milliarden USD erreichen, mit einer CAGR von 7,35 % von 2026 bis 2031.

Der Regulierungsdruck ist heute die primäre Kraft, die Lieferketten prägt, angeführt von der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die ab 2026 Mindestanteile an Recyclingmaterial für verschiedene Kategorien von Kunststoffverpackungen festlegt. Asien-Pazifik führt bei Nachfrage und Kapazitätsausbau, da sich Rahmenbedingungen zur erweiterten Herstellerverantwortung auf wichtige südostasiatische Märkte ausweiten und China sein landesweites Programm zur Abfallsortierung ausbaut. Die technologische Reife zeigt sich in der enzymatischen PET-Depolymerisation, die bei von Carbios geführten Anlagen kommerzielle Zeitpläne erreicht, sowie im Einsatz langfristiger Abnahmeverträge, die Recyclereinnahmen stabilisieren und die Finanzierung erschließen. Nordamerika baut weiterhin Infrastruktur mit Unterstützung von Fördermitteln der US-amerikanischen Umweltschutzbehörde aus, obwohl Variabilität bei Sammlung und Kontamination den Anteil lebensmitteltauglicher Produkte heute begrenzt.[1]US-amerikanische Umweltschutzbehörde, „Förderprogramm für Festabfallinfrastruktur für das Recycling”, US-EPA, epa.govAutomobil- und andere technische Anwendungen wachsen schnell, da OEM-Programme mit Kreislaufwirtschaftszielen und Anforderungen an das Lebenszyklusende übereinstimmen, während Verpackungen unter Inhaltsvorschriften und Markenzielen die Ankeranwendung bleiben.

Wichtigste Erkenntnisse des Berichts

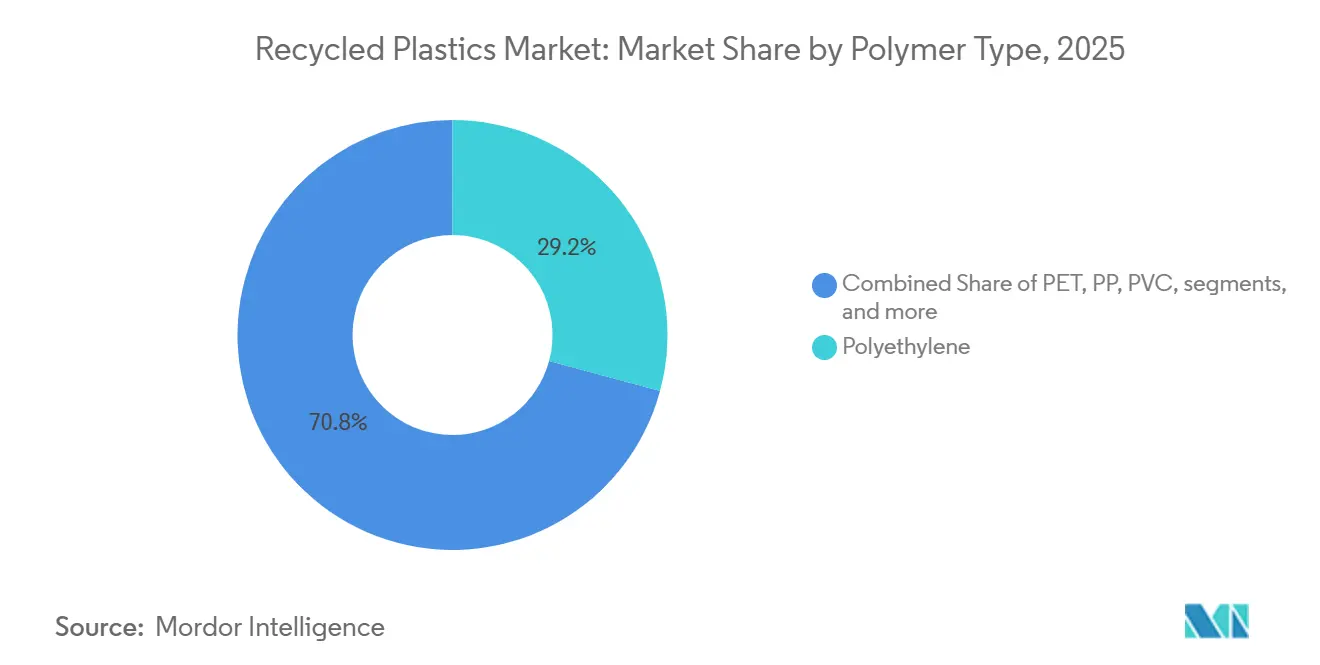

- Nach Polymertyp erfasste Polyethylen im Jahr 2025 einen Marktanteil von 29,18 % am Markt für Recycelte Kunststoffe. Das Segment der sonstigen Kunststoffe wird voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Recyclingverfahren entfiel im Jahr 2025 ein Marktanteil von 70,8 % am Markt für Recycelte Kunststoffe auf das mechanische Recycling. Das chemische oder fortschrittliche Recycling wird voraussichtlich bis 2031 mit einer CAGR von 8,71 % wachsen.

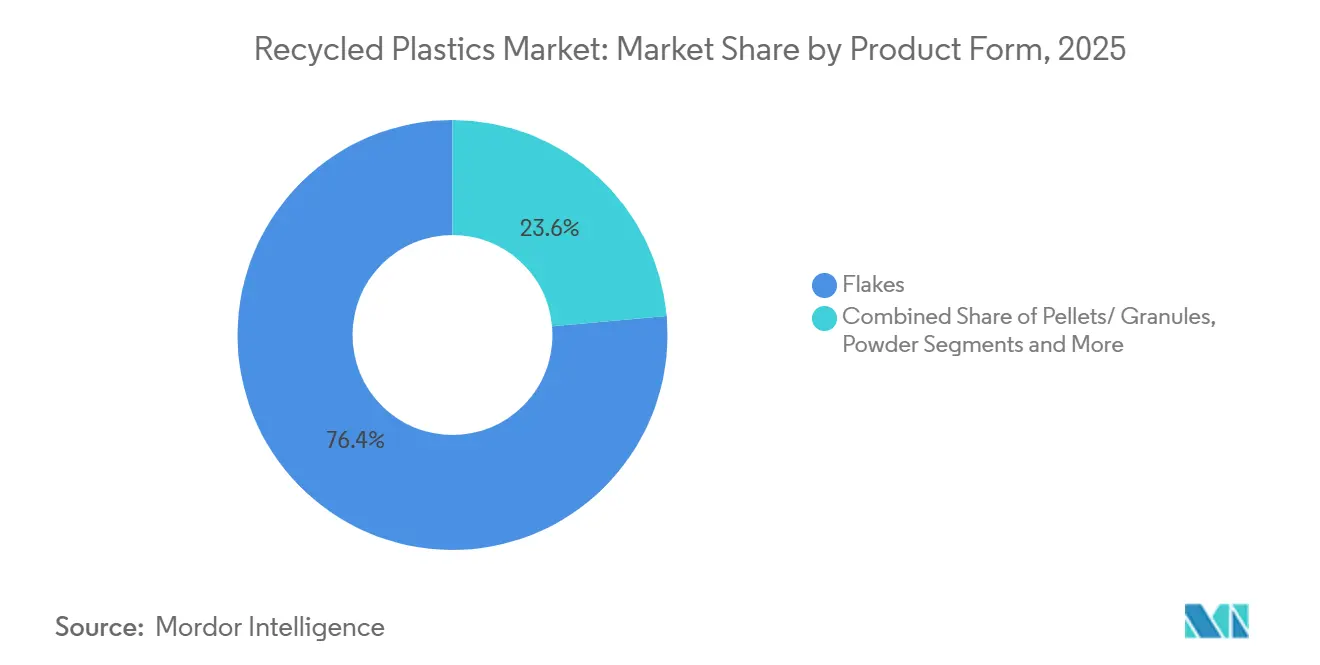

- Nach Produktform erfassten Flocken im Jahr 2025 einen Anteil von 76,4 % an der Marktgröße für Recycelte Kunststoffe. Das Pellet-Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen.

- Nach Endanwendung hielt Verpackung im Jahr 2025 einen Anteil von 38,8 % an der Marktgröße für Recycelte Kunststoffe. Der Automobilbereich wird voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen.

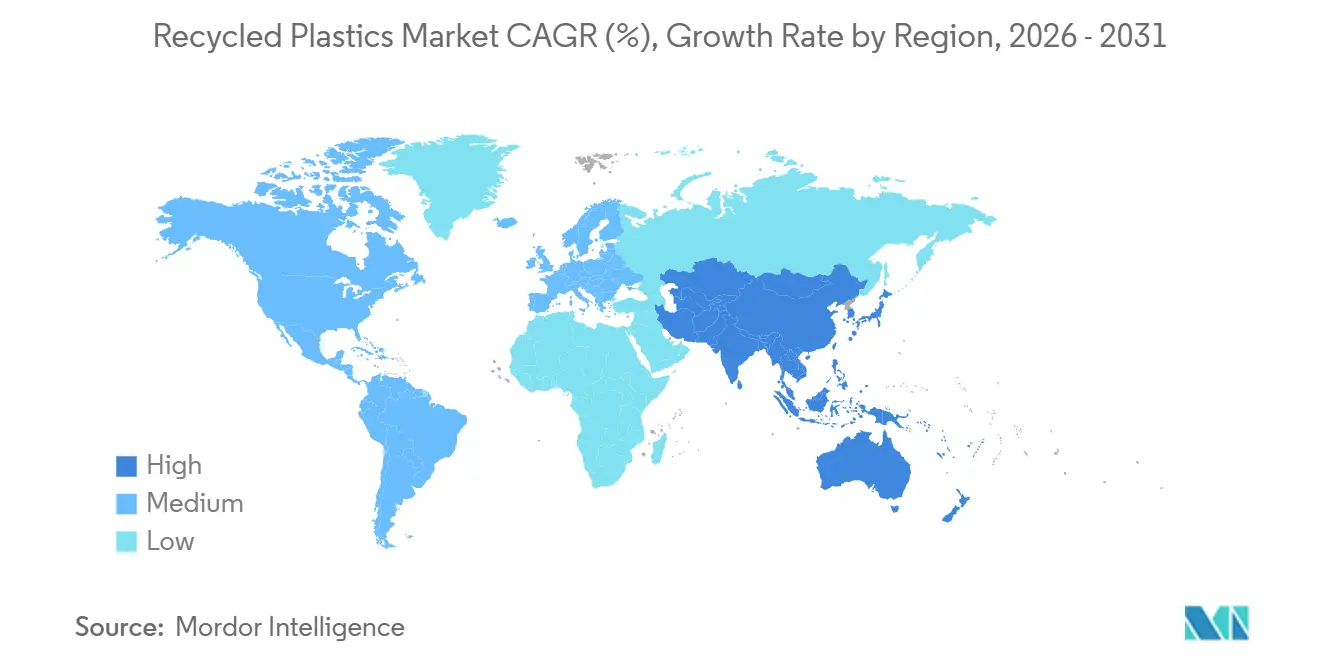

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 48,7 % am Markt für Recycelte Kunststoffe. Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,32 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Recycelte Kunststoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) – Vorschrift über 30 % Recyclingmaterialanteil | +1.8% | Europa (Deutschland, Frankreich, Italien, BENELUX, Nordische Länder) | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Preise für Neukunststoffe (unter 1.600 USD/Tonne HDPE), verbesserte Wirtschaftlichkeit von recyceltem Polyethylen (rPE) | +1.3% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Chinas Einführung der „Null-Abfall-Städte 2.0”-Initiative zur Steigerung der Haushaltskunststoffsammlung | +1.2% | Asien-Pazifik-Kern (städtische Cluster in China), Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| US-EPA-Förderprogramm für Recyclinginfrastruktur in Höhe von 375 Millionen USD zur Erschließung neuer Kapazitäten | +0.8% | Nordamerika (US-amerikanische Gemeinden, Stammesgebiete) | Mittelfristig (2–4 Jahre) |

| Kommerzielle enzymatische PET-Depolymerisation | +0.7% | Global (erste Standorte: Indien, Frankreich, China) | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Abnahmeverträge für Recycelte Kunststoffe | +0.6% | Global (Direktverträge zwischen Marken und Recyclern) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-PPWR-Vorschrift über 30 % Recyclingmaterialanteil treibt Investitionen in geschlossene Kreisläufe

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union trat im Februar 2025 in Kraft und gilt ab August 2026. Sie legt Mindestanteile an Recyclingmaterial für Kunststoffverpackungen fest, darunter 30 % für kontaktsensitives PET, 10 % für andere kontaktsensitive Kunststoffe, 30 % für Einweggetränkeflaschen und 35 % für die übrigen Kategorien, mit weiteren Steigerungen bis 2040. Diese Klarheit hat neue Projektfinanzierungen für fortschrittliche Kapazitäten in geschlossenen Kreisläufen ermöglicht, darunter Veolias Verpflichtung zu einer Schale-zu-Schale-PET-Anlage in Shrewsbury mit einem geplanten Durchsatz von 80.000 Tonnen pro Jahr, unterstützt durch eine Investition von 70 Millionen GBP (88,9 Millionen USD). Loop Industries hat auch seine erste europäische Infinite-Loop-Lizenz am BASF-Standort Schwarzheide vorangetrieben, mit einer anfänglichen Lizenzzahlung von 10 Millionen EUR (10,8 Millionen USD) und einem Ziel von 70.000 Tonnen pro Jahr bis 2030. Die Modulation der Herstellerverantwortungsgebühren auf Basis von Recyclingfähigkeitsstufen in Märkten wie Frankreich setzt weitere Preissignale, die Monomaterial- gegenüber Mehrschichtdesigns bevorzugen. Importe von Recyclingmaterial unterliegen strengen Äquivalenz- und Konformitätsanforderungen gemäß den EU-Lebensmittelkontaktvorschriften, was Investitionen in inländische, prüfbare Lieferketten stärkt.

Anhaltend hohe Preise für Neukunststoff HDPE über 1.600 USD/Tonne verbessern die Wirtschaftlichkeit von rPE

Wenn die Preise für Neukunststoff aus hochdichtem Polyethylen erhöht bleiben, überdenken Verarbeiter recyceltes HDPE und LDPE für Verpackungs- und Industrieanwendungen, die PCR-Anteile tolerieren oder davon profitieren können. Vorschriften und Inhaltszielvorgaben stützen auch eine stabile Nachfrage nach natürlichem rHDPE in Getränke- und Haushaltsanwendungen. Der Verband der Kunststoffrecycler berichtete, dass Rückgewinner in den Vereinigten Staaten und Kanada jährlich fast 2 Milliarden zusätzliche Pfund verarbeiten könnten, wenn Rohstoffqualität und Endmarktnachfrage aufrechterhalten werden. Diese verfügbare Kapazität ermöglicht es dem Markt für Recycelte Kunststoffe, schneller zu reagieren, wenn die Preisarbitrage bei Neukunststoffen die PCR-Wirtschaftlichkeit verbessert. Die Kombination aus anhaltenden Neukunststoffpreisaufschlägen und schrittweisem Politikdruck unterstützt eine höhere Nutzung von Recyclingmaterialanteilen in langlebigen und halbdauerhaften Anwendungen.

Chinas Null-Abfall-Städte 2.0 erweitert die Infrastruktur zur Haushaltskunststoffsammlung

China skaliert sein Programm für abfallfreie Städte auf rund 200 Städte während des 15. Fünfjahresplans von 2026 bis 2030, mit einem Ziel von 60 % Beteiligung bis 2027 und umfassender Umsetzung bis 2035, was das Volumen und die Qualität sortierter Nachverbraucherkunststoffe erhöht.[2]Informationsbüro des Staatsrats der Volksrepublik China, „Initiative für abfallfreie Städte”, China.org.cn Die Initiative integriert das Kunststoffrecycling in wichtigen städtischen Clustern, darunter Peking-Tianjin-Hebei, das Jangtse-Flussdelta, die Guangdong-Hongkong-Macao Greater Bay Area und Chengdu-Chongqing. Shanghais Verordnung vom Juni 2024 etablierte strenge Sortiervorgaben, die die Gesamtrecyclingquote der Stadt erhöhten, was die Rohstoffzuverlässigkeit für Recyceltes Polyethylenterephthalat (rPET) und Polyolefine stärkt. Auf der Technologieseite umfasst der Schwung Probebetriebe in RECONs Shandong-Einheit für das chemische Recycling von Folienabfällen, die für mechanische Verfahren nicht geeignet sind. Die politische Skalierung und Infrastrukturmaßnahmen stärken Asiens Rolle als primäre Wachstumsregion für den Markt für Recycelte Kunststoffe.

US-EPA-Förderprogramm für Recyclinginfrastruktur in Höhe von 375 Millionen USD erschließt regionale Kapazitäten

Die US-amerikanische Umweltschutzbehörde setzt das Programm für Festabfallinfrastruktur für das Recycling ein, das durch das Überparteiliche Infrastrukturgesetz finanziert wird und Sammel-, Sortier- und Aufbereitungsanlagenaufrüstungen in Bundesstaaten und Stammesgebieten unterstützt. Eine Runde im Dezember 2025 wählte 17 Empfänger aus und brachte Pläne voran, die mindestens 40 % der Vorteile benachteiligten Gemeinschaften im Rahmen des Justice40-Rahmens zugutekommen lassen. Das Volumen der Anträge in früheren Runden hat die verfügbaren Mittel um ein Vielfaches überstiegen, was das Ausmaß der US-amerikanischen Infrastrukturlücken im Verhältnis zu den Recyclingmaterialzielen der Marken unterstreicht. Ergänzende Planungszuschüsse für Bundesstaaten und Territorien sollen bis 2026 fließen, einschließlich Unterstützung für die Umsetzung der erweiterten Herstellerverantwortung und öffentliche Aufklärung, die die Sortierqualität verbessert. Diese Zuschüsse helfen, Engpässe für den Markt für Recycelte Kunststoffe zu reduzieren, indem sie die Rohstofferfassung verbessern und Sortiertechnologien aufrüsten, die die nutzbare Ausbeute erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot an rPET-Flocken, das die EU-Margen komprimiert | -1.1% | Europa (Deutschland, Frankreich, Italien, BENELUX) | Kurzfristig (≤ 2 Jahre) |

| Seeversicherungs- und Asien-EU-Frachtkosteneskalation | -0.7% | Globale Handelsrouten (Asien-Europa-Korridor) | Mittelfristig (2–4 Jahre) |

| Rechtliche Unklarheit beim EU-Massenbilanzverfahren für chemisches Recycling | -0.5% | Europa (alle Mitgliedstaaten) | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Roboter-Aufbereitungsanlagen | -0.4% | Nordamerika, Europa (alternde Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot an rPET-Flocken in Europa komprimiert Recyclermargen

Perioden des Überangebots auf europäischen rPET-Märkten senken die Preise für Flocken und komprimieren die Margen für Recycler, insbesondere wenn die Markennachfrage den Mindestschwellenwerten gemäß der Einwegkunststoffrichtlinie für Getränkeflaschen folgt.[3]Europäische Kommission, „Verordnung (EU) 2022/1616 über recycelte Kunststoffmaterialien für den Lebensmittelkontakt”, Europäische Kommission, eur-lex.europa.eu Lageraufbau und Saisonalität können den Druck verstärken, was wiederum Investitionen in Qualitätsverbesserungen verzögert und die Auslastungsraten senkt. Sammelkosten und Energiepreise beeinflussen auch die Kostenparität gegenüber Neu-PET und verstärken den Bedarf an Herstellerverantwortungsgebührensignalen und konsequenter Durchsetzung. Klarstellungen gemäß den EU-Lebensmittelkontaktvorschriften erhalten hohe Qualitätsstandards aufrecht, erfordern jedoch zusätzliche Dokumentation und Prozessvalidierung. Verbesserte Pfandrückgabeleistung und harmonisierte Spezifikationen können dazu beitragen, die Nachfrage auf höheren Recyclingmaterialanteilsniveaus innerhalb des Marktes für Recycelte Kunststoffe zu stabilisieren.

Eskalierende Seeversicherungs- und Asien-EU-Frachtkosten belasten Rohstoffrouten

Anhaltende Störungen auf wichtigen Schifffahrtsrouten und höhere Seeversicherungsprämien erhöhen die Logistikkosten für den Transport von Ballen und Pellets auf Asien-Europa-Routen. Höhere Frachtkosten schmälern den Kostenvorteil des Imports von PCR oder Flocken, wenn inländische Optionen die Lebensmittelkontaktkonformität ohne lange Transitzeiten erfüllen. Diese Drücke können Käufer in Richtung regionaler Versorgung und langfristiger Verträge verlagern, die das Risiko volatiler Spotbewegungen reduzieren. Recycler mit gemeinsam angesiedelter Verarbeitung und Endnutzungspartnern sind besser positioniert, um vorhersehbare Lieferungen in engen Frachtmärkten aufrechtzuerhalten. Logistikresilienz ist zu einem Differenzierungsmerkmal für Lieferanten an den Markt für Recycelte Kunststoffe geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Polyethylen-Dominanz steht vor Disruption durch chemisches Recycling

Polyethylen machte im Jahr 2025 29,18 % aus, angeführt von hochdichtem Polyethylen in Hartverpackungen und niederdichtem oder linearem niederdichtem Polyethylen in Folienanwendungen, unterstützt durch eine ausgereifte Sammel- und Recyclinginfrastruktur. Mechanische Rückgewinner in den Vereinigten Staaten und Kanada wiesen auch auf materiellen Spielraum hin, mehr Polyolefine zu verarbeiten, wenn Ballenqualität und Downstream-Nachfrage stabil bleiben.[4]Verband der Kunststoffrecycler, „Kunststoffrecyclingkapazität in den USA und Kanada 2025”, APR, plasticsrecycling.org

Das Segment „Sonstige Kunststoffe” wird voraussichtlich mit der schnellsten CAGR von 9,15 % wachsen, hauptsächlich angetrieben durch die Automobil- und Elektroniksektoren. Die Nachfrage nach diesen recycelten technischen Polymeren steigt stark, da Hersteller bestrebt sind, strenge Nachhaltigkeitsziele zu erfüllen. Hochleistungs-recyceltes ABS, PC und PA bieten hervorragende mechanische Eigenschaften und sind damit hochgradig geeignete, umweltfreundliche Substitute für Neuharze in komplexen, langlebigen Fertigungsanwendungen, während sie globale Kreislaufwirtschaftsinitiativen vorantreiben.

Nach Recyclingverfahren: Reife des mechanischen Recyclings gegenüber dem Sprint des chemischen Recyclings mit 8,71 % CAGR

Das mechanische Recycling machte im Jahr 2025 70,8 % der Aktivitäten aus und spiegelt die installierte Basis von Wasch-, Extrusions- und Pelletierlinien wider, die Verpackungs-, Bau- und Automobilanwendungen beliefern. Die Marktgröße für Recycelte Kunststoffe für chemische Verfahren wird voraussichtlich bis 2031 mit einer CAGR von 8,71 % expandieren, da Marken lebensmitteltaugliche und hochwertige Polymere aus gemischten oder kontaminierten Strömen suchen. Der Verband der Kunststoffrecycler hat erhebliches ungenutztes Kapazitätspotenzial bei PET, HDPE, PP und Folien dokumentiert, abhängig von besserer Rohstoffversorgung und konsistenten Nachfragesignalen. Änderungen der Lebensmittelkontaktvorschriften in der Europäischen Union legen mehr Gewicht auf die Zertifizierung von Dekontaminationsprozessen, was sowohl Qualitäts- als auch Rückverfolgbarkeitsanforderungen erhöht, die Investitionen in bewährte Technologien begünstigen.

Fortschrittliche Verfahren wie die Depolymerisation ergänzen mechanische Methoden, indem sie schwer recycelbare Ströme in Monomere oder gereinigte Polymere umwandeln, die für hochwertige Anwendungen bereit sind. Adoptionsmuster variieren je nach Sektor, wobei Verpackungsmarken lebensmitteltaugliche Konsistenz priorisieren, während Automobil und Elektronik sich auf funktionale Leistungsbenchmarks konzentrieren. Normen, Zertifizierungen und Dokumentation der Lieferkettenverfolgung beeinflussen das Käufervertrauen neben den Kosten, was ein stetiges Wachstum bei vertraglich vereinbarten Volumina unterstützt. Da mehr kommerzielle Anlagen zuverlässige Produktion nachweisen, wird die Rolle des chemischen Recyclings voraussichtlich innerhalb des Marktes für Recycelte Kunststoffe wachsen, ohne die große Basis des mechanischen Recyclings zu verdrängen.

Nach Produktform: Dominanz der Flocken mit 76,4 % inmitten des Aufstiegs der Pellets mit 7,89 % CAGR

Flocken repräsentierten im Jahr 2025 76,4 % der Produktion und bieten ein kosteneffektives Zwischenprodukt für Flasche-zu-Flasche-rPET sowie für Extrusion oder Formgebung in Hartbehältern und thermogeformten Verpackungen. Lebensmitteltaugliche rPET-Flocken erfordern strenge Superreinigung und Desodorierungsschritte, um die Reinheitserwartungen der Europäischen Behörde für Lebensmittelsicherheit und der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vor der Verarbeitung zu erfüllen. Das Pellet-Segment wird voraussichtlich mit der schnellsten CAGR von 7,89 % bis 2031 wachsen, unterstützt durch ihre Gleichmäßigkeit und Prozessstabilität in geschlossenen Kreislaufsystemen, die lebensmitteltaugliche und Automobilanwendungen bedienen. PureCycle und TOPPAN haben mehr als 30 % Recyclingmaterialanteil in flexiblen Verpackungen unter Verwendung gereinigter Polypropylenharze validiert, was auf eine breitere Verwendung von pelletiertem PCR für Folien und Thermoformung hindeutet.

Der Markt für Recycelte Kunststoffe profitiert von der Umstellung auf Pellets, wenn Verarbeiter enge Spezifikationen für Farbe, Schmelzindex und Geruch für empfindliche Anwendungen benötigen. Für Polyolefine reduzieren technisch entwickelte PCR-Pellets, die wie Neuharze wirken sollen, die Versuchszeit und Ausschussraten bei Linienwechseln. Marken und Verarbeiter schätzen auch Lieferkettenverfolgungssysteme und Rückverfolgbarkeitslösungen, die den Recyclingmaterialanteil über Lieferungen hinweg dokumentieren. Da fortschrittliche Verfahren typischerweise Pellets oder flüssige Zwischenprodukte liefern, tragen sie zur Vielfalt hochwertiger PCR-Formate bei, die für Endmärkte verfügbar sind.

Nach Endanwendung: Führung der Verpackung mit 38,8 % gegenüber der Beschleunigung des Automobilsektors mit 10,22 %

Verpackungen hielten im Jahr 2025 38,8 % der Nachfrage, gestützt durch Markenverpflichtungen zur Kreislaufwirtschaft und Recyclingmaterialvorschriften, die sich zunächst auf Getränkebehälter und kontaktsensitive Anwendungen konzentrieren. Lebensmitteltaugliches rPET verankert weiterhin Flasche-zu-Flasche-Kreisläufe, wobei Hersteller intrinsische Viskosität und Reinheitsniveaus nachweisen, die mit strengen Migrationstests kompatibel sind. Indiens Zulassung von rPET in lebensmittelkontaktierenden Verpackungen nach 2024 bietet einen wichtigen Wachstumskanal, solange Dekontaminationsprozesse Sicherheitsschwellenwerte erfüllen. Flexible Verpackungen sind ein Bereich aktiver Innovation, bei dem pelletiertes gereinigtes Polypropylen Bedruckbarkeit und Siegelleistung bietet, die helfen, bevorstehende Vorschriften zu erfüllen.

Automobilanwendungen steigen mit einer prognostizierten CAGR von 10,22 % bis 2031, da OEMs Nachverbraucher-Polypropylen und HDPE in Innenverkleidungen und Unterbodenteile integrieren und dabei Leistungsspezifikationen erfüllen. Materiallieferanten bringen auch langfaserverstärkte Qualitäten mit erheblichem PCR-Anteil auf den Markt, die neuharzsähnliche mechanische Eigenschaften mit niedrigerem Produkt-CO₂-Fußabdruck erzielen. Haushaltsgeräte, Elektronikgehäuse und Konsumgüter bieten diversifizierte Absatzmärkte für hochwertiges PCR-ABS, PP und Mischungen, die Haltbarkeits- und Erscheinungsanforderungen erfüllen. Diese Endanwendungen erweitern den Markt für Recycelte Kunststoffe über Verpackungen hinaus und verbessern die Nutzung verschiedener Polymerströme.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 48,7 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,32 % wachsen, da sich Programme zur erweiterten Herstellerverantwortung auf schnell wachsende Verbrauchermärkte ausweiten und große städtische Cluster die Abfallsortierung standardisieren. Chinas Null-Abfall-Städte 2.0 skaliert auf etwa 200 Städte von 2026 bis 2030, mit dem Ziel einer 60-prozentigen Beteiligung bis 2027 und einer umfassenden Abdeckung bis 2035, was die Rohstoffverfügbarkeit und -qualität erhöht. Shanghais Verordnung erhöhte die Haushaltssortiereinhaltung und verbesserte die Gesamtrecyclingquote der Stadt, was beide hochwertige rPET- und Polyolefinströme unterstützt. Chemische Recyclingprojekte entstehen ebenfalls in der Region, einschließlich Probebetriebe neuer Einheiten, die für die Verarbeitung kontaminierter Folien und gemischter Kunststoffe ausgelegt sind. Diese Mischung aus Politik, Infrastruktur und Technologie signalisiert dauerhaftes Wachstum für den Markt für Recycelte Kunststoffe in Asien-Pazifik.

Europa folgte im Jahr 2025 mit einem bedeutenden Marktanteil, da PPWR-Anforderungen für Mindestrecyclingmaterialanteile und Recyclingfähigkeit Investitionen in geschlossene Kreisläufe in den Mitgliedstaaten stimulieren. Das 25-%-rPET-Ziel der Einwegkunststoffrichtlinie für Getränkeflaschen im Jahr 2025 und 30 % bis 2030 verankert weiterhin die Nachfrage nach hochwertigem flaschentauglichem PCR. Neue Projekte umfassen Schale-zu-Schale-PET-Linien im Vereinigten Königreich neben fortschrittlichen Depolymerisationsinvestitionen, die durch staatliche Beihilfen und Innovationsförderung unterstützt werden. Die Kombination aus Gebührenmodulation und Markenzielen fördert Monomaterialdesigns und klare Kennzeichnung, die die Recyclingfähigkeitsergebnisse verbessern. Da die Importkonformität für lebensmittelkontaktierende Anwendungen strenger wird, gewinnt die lokale Versorgung dort einen Vorteil, wo Rückverfolgbarkeit entscheidend ist.

Nordamerika adressiert Infrastrukturlücken durch Bundesprogrammfinanzierung und wachsende staatliche Gesetze zur erweiterten Herstellerverantwortung, während Rückgewinner über erhebliche ungenutzte Kapazitäten berichten, die mit besserer Rohstoffqualität und stabiler Nachfrage aktiviert werden könnten. Mechanische Recycler bei PET, HDPE, PP und Folien haben den Verarbeitungsspielraum, die Produktion zu steigern, wenn Markenspezifikationen übereinstimmen und die Ballenkontamination sinkt. Große Harzproduzenten und Verarbeiter schließen langfristige Vereinbarungen für fortschrittliche recycelte und gereinigte PCR-Rohstoffe ab, die Massenbilanzportfolios versorgen und lebensmitteltaugliche oder hochwertige Anwendungen ermöglichen. Da diese Vereinbarungen skalieren, helfen sie, die Volatilität für Rückgewinner zu reduzieren und katalysieren neue Investitionen in Linien, die den Markt für Recycelte Kunststoffe bedienen.

Wettbewerbslandschaft

Der Markt für Recycelte Kunststoffe zeigt eine moderate Konsolidierung mit integrierten Abfallwirtschafts- und Polymerunternehmen, die von der Sammlung bis zur PCR-Pelletproduktion expandieren, während Technologiespezialisten fortschrittliche Depolymerisations- und Reinigungsmethoden lizenzieren. Veolia hat seine Schale-zu-Schale-PET-Kapazität im Vereinigten Königreich erweitert und baut weiterhin Partnerschaften in geschlossenen Kreisläufen auf, um Lebensmittel- und Verbrauchermarken in großem Maßstab zu bedienen. Loop Industries hat die europäische Standortwahl mit einem BASF-Schwarzheide-Standort vorangetrieben und baut eine Pipeline von Vereinbarungen für die Kreislaufwirtschaft von Textilien zu Polyester auf. Marken- und Verarbeiterabnahmen, die zertifizierte PCR-Rohstoffe spezifizieren, sind zunehmend zentral für Kapitalinvestitionsentscheidungen.

Spezialisten für hochwertige technische Kunststoffe konsolidieren Wertschöpfungsschritte, um konsistente Spezifikation und Rückverfolgbarkeit zu gewährleisten. MBA Polymers fusionierte mit energenta, um eine integrierte Plattform zu schaffen, die Sammlung, fortschrittliche Sortierung, Compoundierung und Materialrückgewinnung bei ABS, PS, PC-ABS und PP abdeckt. Lieferanten erweitern Produktlinien, die erhebliche PCR-Anteile enthalten und dabei eine Leistung aufrechterhalten, die Neumaterialien für strukturelle oder erscheinungskritische Anwendungen entspricht. Zertifizierungen wie ISCC PLUS und Dokumentation der Lieferkettenverfolgung unterstützen Ansprüche für lebensmitteltaugliche und Automobilanwendungsfälle.

Große Chemieunternehmen schreiten auch mit der langfristigen Beschaffung fortschrittlicher recycelter Rohstoffe voran, die Massenbilanzportfolios und gebrandete Kreislaufprodukte unterstützen. Partnerschaften mit Technologieentwicklern sind ebenso üblich wie Kostandortstrategien in der Nähe von Steamcrackern und integrierten Parks. Dieses Modell reduziert Logistiksemissionen und stimmt die Produktion mit nachgelagerten Polymerisations- und Compoundiereinheiten ab. Über den Prognosehorizont hinaus sind gut kapitalisierte Akteure mit gesichertem Rohstoff und Abnahme positioniert, um Marktanteile im Markt für Recycelte Kunststoffe zu gewinnen.

Branchenführer im Markt für Recycelte Kunststoffe

Biffa

Republic Services

Veolia

Indorama Ventures

Suez

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Das europäische Gemeinschaftsunternehmen von Loop Industries, geführt von der Reed-Société Générale Group, wählte BASF Industriepark Lausitz in Schwarzheide, Deutschland, für Europas erste Infinite-Loop-Fertigungsanlage aus, die 70.000 Tonnen pro Jahr PET und Polyesterfaser in Neuqualität unter Verwendung proprietärer Depolymerisationstechnologie produziert, mit erwarteter Inbetriebnahme im Jahr 2030 nach der Ingenieur- und Genehmigungsphase im ersten Quartal 2026, und Loop erhält eine Vorauszahlung von 10 Millionen EUR mit schrittweisen Ingenieur- und Lizenzeinnahmen ab 2026.

- Februar 2026: Polyplastics Co., Ltd. entwickelte PLASTRON LFT-Qualitäten RSG20011 und RSG20013, die über 30 % Nachverbraucher-recyceltes Polypropylen in Kombination mit 30–40 % Glasfaserverstärkung enthalten, mechanische Eigenschaften bieten, die Neuprodukten entsprechen, und dabei den Produkt-CO₂-Fußabdruck um mehr als 20 % reduzieren, mit laufender Musterproduktion und -bewertung sowie Plänen zur Erweiterung der Produktpalette um recycelte Rohstoffe und Zellulosefasern.

- Februar 2026: PureCycle Technologies und TOPPAN kündigten eine Partnerschaft zur Förderung der Nachhaltigkeit in flexiblen Folien und thermogeformten Verpackungen an, entwickelten erfolgreich eine Snackriegelverpackung mit mehr als 30 % Recyclingmaterialanteil unter Verwendung von PureCycles gereinigtem Polypropylenharz und zielen auf Thermoformanwendungen einschließlich Snackbechern, mikrowellengeeigneten Behältern und lebensmittelkontaktierenden Verpackungsformaten für große Markenhersteller ab.

- Dezember 2025: Carbios bestätigte den Bauzeitplan der Anlage Longlaville mit Inbetriebnahme in der ersten Hälfte 2028, vorbehaltlich eines Finanzierungsabschlusses im ersten Quartal 2026, und stellte fest, dass Vorkommerzialisierungsverträge fast 50 % der Kapazität von 70.000 Tonnen pro Jahr abdecken, und kündigte eine Vereinbarung vom 2. Dezember 2025 mit Wankai New Materials an, um Carbios' PET-Biorecyclingtechnologie in Asien über eine Anlage mit 50.000 Tonnen pro Jahr in Haining, Zhejiang, einzusetzen, die für die Inbetriebnahme im ersten Quartal 2027 mit einer Investition von 115 Millionen EUR geplant ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Recyclingkunststoffe als den Umsatz, der erzielt wird, wenn Harze, die aus post-konsumiertem und post-industriellem Kunststoffabfall gewonnen werden, sortiert, gereinigt und mechanisch oder chemisch aufbereitet und anschließend als Flocken, Pellets oder Pulver an Verarbeiter verkauft werden, die Wertschöpfungsketten in den Bereichen Verpackung, Bau, Automobil, Elektro, Textil und Konsumgüter bedienen. Laut den Analysten von Mordor Intelligence umfasst der Geltungsbereich PET, PE, PP, PVC, PS sowie gemischte Blends, die nach dem Waschen, Repelletieren, der Depolymerisation oder Pyrolyse wieder in Materialkreisläufe eingespeist werden.

Ausschluss aus dem Geltungsbereich: Biobasierte, kompostierbare und Kunststoff-zu-Kraftstoff-Outputs werden bewusst ausgeschlossen, da ihre Rohstoffregeln und Preissignale abweichen.

Segmentierungsübersicht

- Nach Polymertyp

- Polyethylen

- Hochdichtes Polyethylen (HDPE)

- Niederdichtes/Lineares niederdichtes Polyethylen (LDPE/LLDPE)

- Polyethylenterephthalat (PET)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Sonstige Kunststoffe (ABS, PC, PA usw.)

- Polyethylen

- Nach Recyclingverfahren

- Mechanisches Recycling

- Chemisches / Fortschrittliches Recycling (Pyrolyse, Depolymerisation, Auflösung)

- Energierückgewinnung (Kunststoff zu Kraftstoff)

- Sonstige (Biologisch – enzymatisch/mikrobiell)

- Nach Produktform

- Flocken

- Pellets / Granulate

- Pulver

- Sonstige (Chips, Mahlgut, Platten usw.)

- Nach Endanwendung

- Verpackung

- Lebensmitteltauglich

- Nicht lebensmitteltauglich

- Bau & Konstruktion

- Automobil

- Elektro & Elektronik

- Textilien & Bekleidung

- Konsumgüter

- Landwirtschaft & Gartenbau

- Sonstige Anwendungen (Allgemeine Fertigung, Medizinprodukte usw.)

- Verpackung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Recyclingunternehmen, Harzmakler, Verpackungsverarbeiter und Anlagenlieferanten in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten reale Ausbeuteverluste, typische Abschläge gegenüber Neuharzen sowie realistische Inbetriebnahmetermine für chemische Recyclinganlagen und ermöglichten es uns, Annahmen abzugleichen und Prognosen zu stärken.

Desk Research

Wir beginnen mit öffentlichen Statistiken von Eurostat, der US EPA, Chinas MEE sowie Branchenverbänden wie PlasticsEurope, dem American Chemistry Council und PETCore, die Sammelmengen und Recyclingquoten offenlegen. Zolldaten aus Volza, über Questel abgerufene Patentfamilien, 10-K-Berichte von Unternehmen sowie in Dow Jones Factiva archivierte Nachrichten liefern vor der Modellierung Kontext zu Preisen, Handel und Kapazitäten. Vorschriften, Ausschreibungsbekanntmachungen und Werksankündigungen werden ausgewertet, um Kapazitätsverschiebungen zu identifizieren. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Dokumente unterstützten die Datenprüfung und Forschungsklärung.

Marktgröße & Prognose

Der Basiswert ergibt sich aus einem Top-down-Konstrukt, das die gesammelte Tonnage mit der Rückgewinnungsausbeute und dem regional gewichteten durchschnittlichen Verkaufspreis multipliziert; anschließend wird er durch selektive Bottom-up-Lieferantenaggregationen einem Stresstest unterzogen. Zu den wichtigsten Variablen zählen nationale Sammelquoten, Spreads zwischen Altmaterial und Neuharzen, installierte mechanische und chemische Kapazitäten, Mindestanforderungen an den Recyclatanteil sowie die Auslastung der Verarbeiter. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen für politische Veränderungen; Lücken, wie etwa informelle Sektorströme, werden durch Proxy-Quoten überbrückt, die in Expertengesprächen bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Analysten auf Anomalien gegenüber Spot-PET-Flockpreisen, Exportströmen und unabhängigen Indizes geprüft. Wir aktualisieren die Zahlen jährlich und veröffentlichen Zwischenaktualisierungen, sobald politische oder angebotsseitige Schocks auftreten, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Recyclingkunststoff-Basislinie Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Rohstoffpools, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Häufige Lücken umfassen die Erfassung von Kunststoff-zu-Kraftstoff-Umsätzen, zu hoch angesetzte Ausbeuten oder das Einfrieren von Preisen auf ein einzelnes Quartal, während Mordor-Analysten einen rollierenden Zwölf-Monats-Preis anwenden und die Energierückgewinnung ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 72,66 Mrd. (2025) | Mordor Intelligence | - |

| USD 85,90 Mrd. (2025) | Global Consultancy A | Beinhaltet Kunststoff-zu-Kraftstoff-Output und einheitliche 80 % Ausbeute |

| USD 58,68 Mrd. (2025) | Industry Association B | Lässt chemische Ströme aus und verwendet Harzpreise von 2023 |

Diese Kontraste zeigen, dass Mordor Intelligence durch die Kombination eines transparenten Geltungsbereichs mit kontinuierlichen Querprüfungen eine ausgewogene, nachvollziehbare Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Recycelte Kunststoffe und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Recycelte Kunststoffe wird voraussichtlich von 72,66 Milliarden USD im Jahr 2025 und 77,93 Milliarden USD im Jahr 2026 auf 111,10 Milliarden USD bis 2031 expandieren, mit einer CAGR von 7,35 % zwischen 2026 und 2031.

Welche Region führt bei Nachfrage und Wachstum für Recycelte Kunststoffe?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 48,7 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,32 % wachsen, unterstützt durch die Ausweitung der erweiterten Herstellerverantwortung und Chinas stadtweite Sortierpflichten.

Welches Anwendungssegment ist das größte und welches wächst am schnellsten?

Verpackungen hielten im Jahr 2025 38,8 % der Nachfrage, während der Automobilbereich mit einer CAGR von 10,22 % bis 2031 als das am schnellsten wachsende Segment prognostiziert wird.

Wie prägt die Regulierung den Markt für Recycelte Kunststoffe in Europa?

Die PPWR der EU legt Mindestanteile an Recyclingmaterial ab 2026 fest, die bis 2040 steigen, was Investitionen in geschlossene Kreisläufe und Abnahmeverträge katalysiert.

Welche Technologien gehen über das mechanische Recycling hinaus?

Enzymatische Depolymerisation und andere chemische Verfahren skalieren auf kommerzielle Volumina und ermöglichen lebensmitteltaugliche und hochwertige Produkte aus schwerer recycelbaren Strömen.

Seite zuletzt aktualisiert am: