Marktgröße und Marktanteil für private K-12-Bildung in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

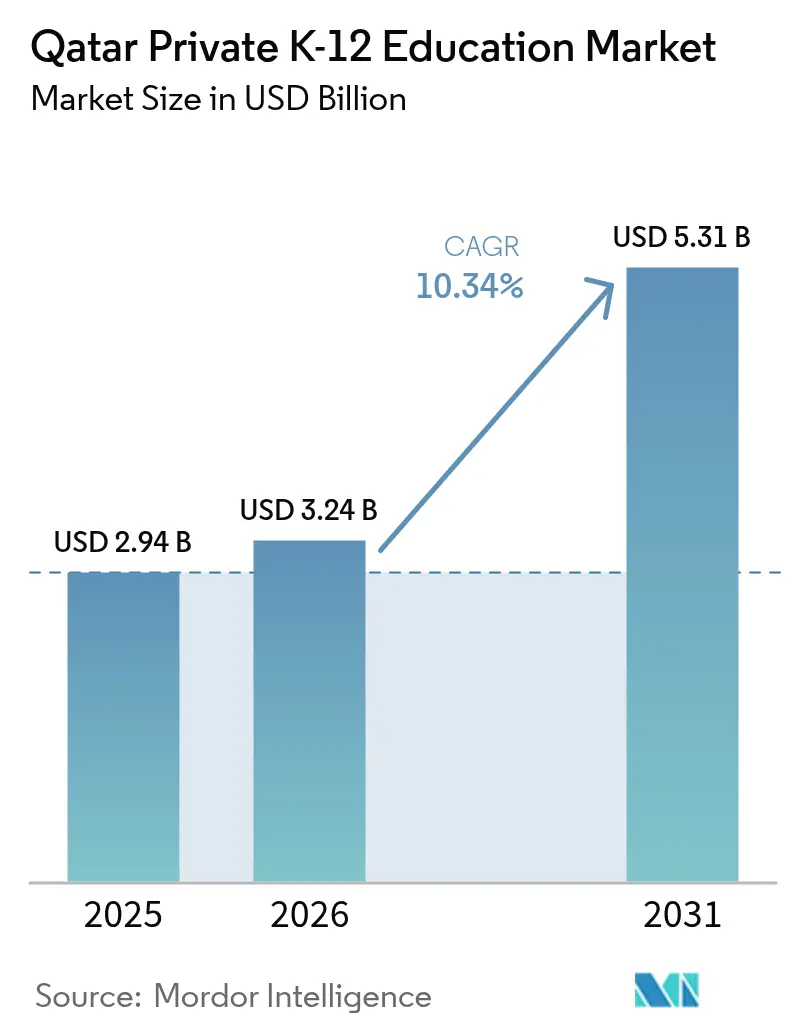

| Marktgröße im Basisjahr (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für private K-12-Bildung in Katar von Mordor Intelligence

Die Marktgröße für private K-12-Bildung in Katar wird voraussichtlich von 2,94 Milliarden USD im Jahr 2025 auf 3,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,31 Milliarden USD erreichen, was einer CAGR von 10,34 % über den Zeitraum 2026–2031 entspricht.

Diese gesunde Wachstumsdynamik ist auf Bevölkerungswachstum, steigende Expatriate-Zuflüsse und politische Unterstützung im Rahmen der Nationalen Vision Katars 2030 zurückzuführen.[1]Ministerium für Bildung und Hochschulbildung Katar, „Jährliche Bildungsstatistiken”, MOEHE.gov.qa Die starke Einschreibungsdynamik spiegelt einen Bevölkerungsanstieg von 85,40 % seit 2008 wider, wobei Expatriates 75 % der Lebendgeburten ausmachen und 2024 ein Jahreswachstum von 24,30 % verzeichneten. Die Grundschulbildung hat derzeit mit 34,74 % den größten Umsatzanteil, während die Sekundarschulbildung bis 2030 die schnellste Segment-CAGR von 6,29 % aufweist. Britische Lehrpläne dominieren mit einem Anteil von 44,33 %, obwohl amerikanische Programme mit einer CAGR von 8,24 % rasch wachsen, da Familien US-amerikanische Universitätswege anstreben. Geografisch gesehen hält die Gemeinde Doha einen Anteil von 63,24 %, doch die Gemeinde Al Wakrah expandiert mit einer CAGR von 9,16 %, da neue Wohnkorridore die Nachfrage erschließen.

Wichtigste Erkenntnisse des Berichts

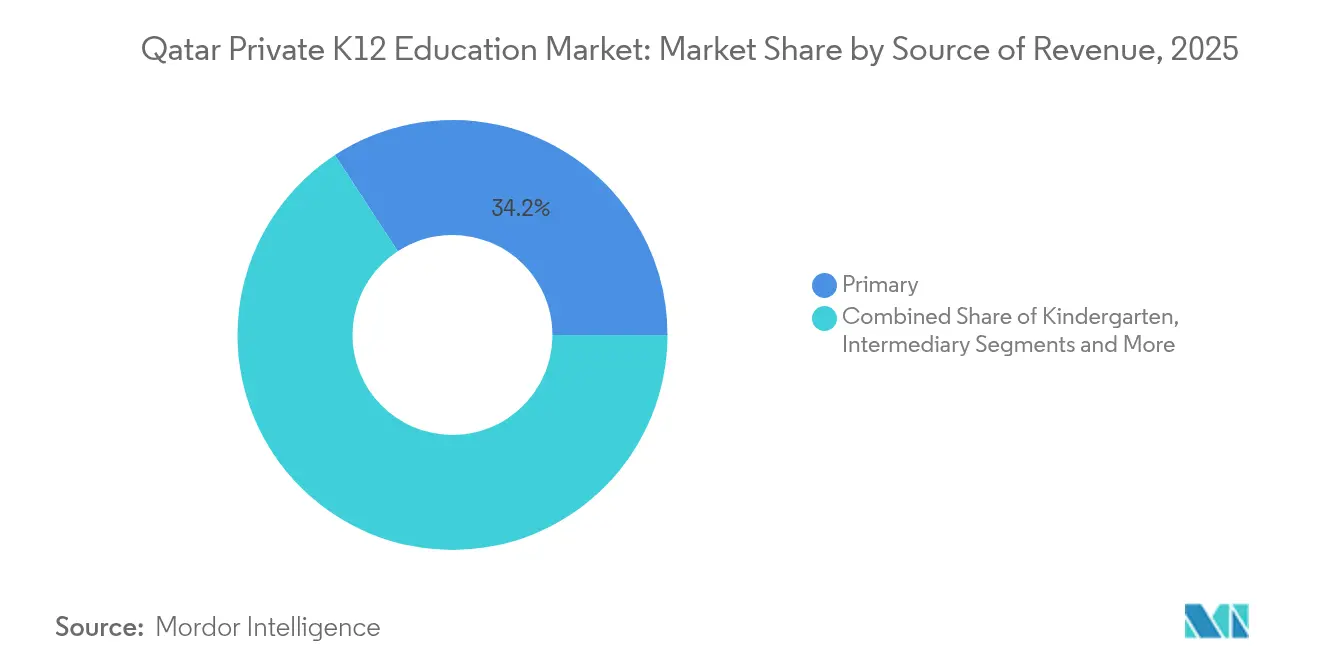

- Nach Einnahmequelle hielt die Grundschulbildung im Jahr 2025 einen Marktanteil von 34,21 % am Markt für private K-12-Bildung in Katar, und die Sekundarschulbildung wird voraussichtlich bis 2031 mit einer CAGR von 6,05 % wachsen.

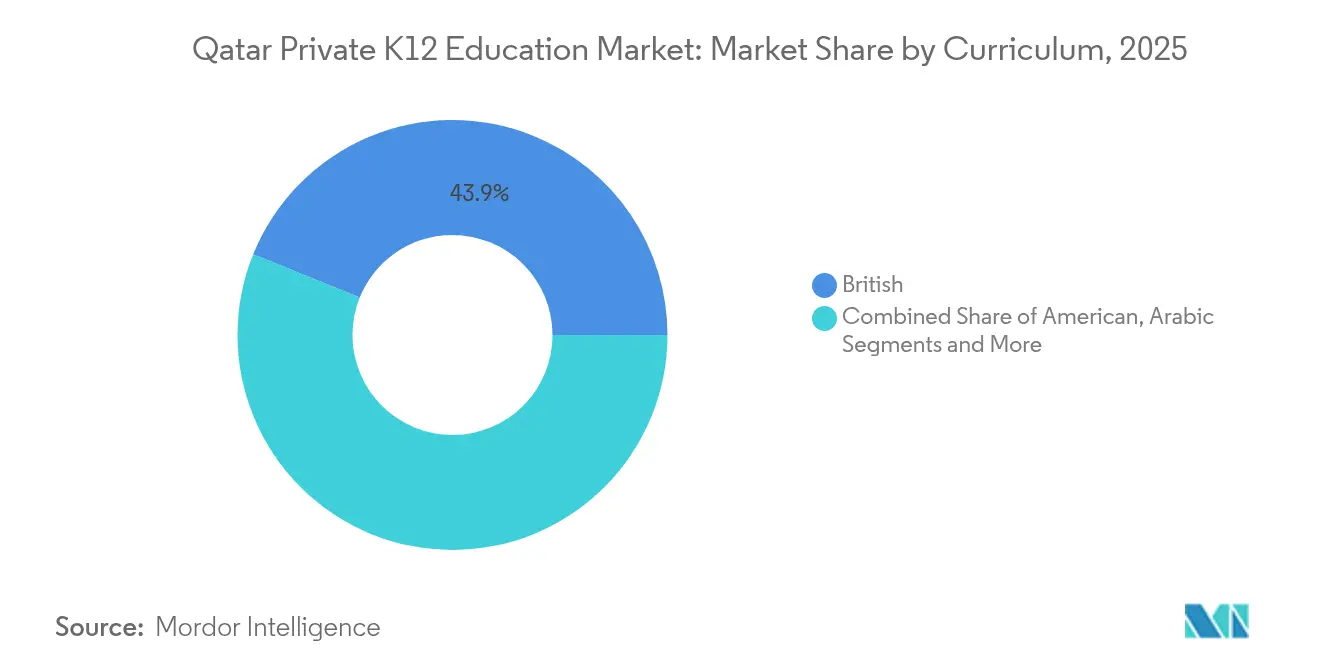

- Nach Lehrplan entfielen im Jahr 2025 43,88 % der Marktgröße für private K-12-Bildung in Katar auf britische Programme, während amerikanische Lehrpläne bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

- Nach Nationalität entfielen im Jahr 2025 81,22 % des Marktanteils für K-12-Bildung in Katar auf Expatriate-Schüler, während einheimische Schüler mit einer CAGR von 6,92 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen dürften.

- Nach Region führte die Gemeinde Doha im Jahr 2025 mit einem Marktanteil von 62,58 % am Markt für private K-12-Bildung in Katar; die Gemeinde Al Wakrah ist auf dem Weg, bis 2031 die höchste regionale CAGR von 8,97 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur privaten K-12-Bildung in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expatriate-Bevölkerung steigert die Nachfrage nach internationalen Lehrplänen | +2.8% | Katarweit, konzentriert in Doha und Al Rayyan | Mittelfristig (2–4 Jahre) |

| Von der Regierung unterstützte Nationale Vision Katars 2030 fördert private Investitionen | +2.1% | National, mit Prioritätszonen in Education City und Freizonen | Langfristig (≥ 4 Jahre) |

| Höhere Haushaltseinkommen sichern die Erschwinglichkeit von Premium-Schulgebühren | +1.7% | Gemeinde Doha und Gemeinde Al Wakrah | Kurzfristig (≤ 2 Jahre) |

| Streben nach mehrsprachiger Kompetenz im Zusammenhang mit globalen Universitätswegen | +1.9% | Katarweit, am stärksten in Expatriate-Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaftsrahmen, die 100 % ausländisches Eigentum in Freizonen gewähren | +1.3% | Katarische Freizonen und ausgewiesene Investitionsbereiche | Langfristig (≥ 4 Jahre) |

| Unternehmensfinanzierte K-12-Plätze zur Gewinnung von post-FIFA-Industrietalenten | +0.8% | Industriezonen und Unternehmensbezirke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Expatriate-Bevölkerung steigert die Nachfrage nach internationalen Lehrplänen

Nicht-Staatsangehörige machten 75 % der Lebendgeburten aus und verzeichneten 2024 ein Wachstum von 24,30 %, womit sie die Staatsangehörigen mit 20,90 % übertrafen.[2]Gulf Times Staff, „Expats verzeichnen ein höheres Wachstum bei Lebendgeburten als der nationale Durchschnitt”, GulfTimes.com. Der Einschreibungsdruck ist in britischen und amerikanischen Bildungsgängen akut, da die Alterskohorte der 15- bis 24-Jährigen um 8,50 % wächst, was eine erhöhte Sekundarschulnachfrage ankündigt. Mit bereits 241.332 Schülern in Privatschulen, von denen 48.319 katarische Staatsangehörige sind, erkennen die Betreiber die interkulturelle Attraktivität international benchmarkter Programme. Unternehmensumzüge, die den LNG- und Logistikausbau Katars vorantreiben, beschleunigen die Platznachfrage zusätzlich. Wartelisten mit über 4.800 Schülern an einzelnen indischen Schulen unterstreichen die ungedeckte Kapazität. Infolgedessen treiben die Betreiber Erweiterungen und Doppelschichtpläne weiter voran, um die steigende ausländergeführte Nachfrage zu bedienen.

Von der Regierung unterstützte Nationale Vision Katars 2030 fördert private Investitionen

Der Staat widmete 4,91 Milliarden USD bzw. 9 % seines Haushalts 2023 der Bildung und hat öffentlich-private Partnerschaftspipelines im Wert von 1,1 Milliarden USD für den Bau von 45 neuen öffentlichen Schulen bereitgestellt.[3]US-Handelsministerium, „Katar – Bildung, Ausbildung und Ausrüstung”, Trade.gov Politische Richtlinien zielen darauf ab, die Einschreibung im Vorschulbereich bis 2030 auf 88 % zu verdoppeln, was neuen Spielraum für Kindergartenbetreiber schafft. Ausländische Investoren erhalten 100 % Eigentümerschaft in Freizonencampussen, erhalten subventionierte Versorgungsleistungen und profitieren von Landschenkungen, die die Projekt-IRRs verbessern. Das Bildungsgutscheinprogramm senkt die Eigenkosten für katarische Familien und erweitert die adressierbare Premium-Basis. Kapitalintensive Projekte überwinden regulatorische Hürden nun schneller, da das Ministerium die Genehmigungen vereinfacht, was die Pipeline-Transparenz für inländische und globale Ketten verbessert.

Höhere Haushaltseinkommen sichern die Erschwinglichkeit von Premium-Schulgebühren

Kohlenwasserstoffeinnahmen erhöhen das verfügbare Einkommen und ermöglichen es Familien, jährliche Gebühren zu finanzieren, die pro Kind 80.000 QR (22.000 USD) übersteigen können. Wohlhabende Expatriate-Enklaven in Lusail, West Bay und Al Wakrah stützen die Nachfrage nach Super-Premium-Campussen, die mit olympischen Schwimmbädern und Auditorien mit 700 Sitzplätzen ausgestattet sind. Unternehmenspakete für Ingenieure und Finanzfachleute umfassen K-12-Zuschüsse, was die Preissensitivität verringert. Regulatorische Vorgaben zur Begrenzung der Klassengröße auf 30 Schüler erhöhen die Kosten pro Schüler, doch die Betreiber wahren die Margeneffizienz durch gestaffelte Gebührenstrukturen. Das Gleichgewicht zwischen Premium-Positionierung und betrieblicher Effizienz bleibt mittelfristig zentral für Rentabilitätsstrategien.

Streben nach mehrsprachiger Kompetenz im Zusammenhang mit globalen Universitätswegen

Eltern schätzen Abschlüsse, die den direkten Zugang zu erstklassigen Universitäten im Ausland sichern. Britische Lehrpläne behalten durch GCSE- und A-Level-Strukturen ihre Vorrangstellung, während amerikanische Programme an Dynamik gewinnen, da die Bewerbungen an US-amerikanischen Universitäten steigen. Verpflichtende Arabisch- und Islamkunde-Fächer für arabische Passinhaber zwingen Schulen dazu, lokale Fächer zu integrieren, ohne ausländische Standards zu verwässern. Partnerschaften mit Institutionen wie dem MIT und der Juilliard School bereichern MINT- und Kunstwege und differenzieren hochwertige Schulen. Interdisziplinäre Bereicherungsaktivitäten, darunter von UNICEF unterstützte Nachhaltigkeitsherausforderungen, helfen Schülern, globale Kompetenzen zu entwickeln, die von Zulassungsbüros weltweit geschätzt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Schulgebühren belasten Familien mit mittlerem Einkommen | -1.4% | Katarweit, am stärksten in der Sekundarschulbildung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für die Klassengröße erhöhen die Betriebskosten | -0.9% | National, betrifft alle lizenzierten Privatschulen | Mittelfristig (2–4 Jahre) |

| Mangel an zweisprachigen MINT-Lehrern infolge des Anziehungskraft saudischer Megaprojekte | -1.8% | Katarweit, kritisch in Mathematik und Naturwissenschaften | Mittelfristig (2–4 Jahre) |

| Sättigung von Premium-Schulen in Doha löst Preiswettbewerb aus | -1.1% | Premium-Segment der Gemeinde Doha | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Schulgebühren belasten Familien mit mittlerem Einkommen

Jährliche Gebühren von über 80.000 QR (22.000 USD) belasten Expatriates mit mittlerem Einkommen, insbesondere jene mit mehreren Kindern. Die Obergrenze von 30 Schülern pro Klasse erhöht die Personalquoten und den Versorgungsverbrauch und zwingt Schulen entweder dazu, die Gebühren zu erhöhen oder Kostenstellen zu kürzen. Fünf führende indische Schulen reagierten darauf mit der Einführung von Nachmittagsschichten, um preissensible Familien zu bedienen – eine Initiative, die 4.800 Plätze auf der Warteliste füllte. Gutscheinprogramme senken die Kosten für katarische Haushalte, schließen jedoch viele Expatriates aus und erhalten so Erschwinglichkeitslücken. Als Schutzmaßnahme bündeln Betreiber im mittleren Segment Bustransport und außerschulische Aktivitäten zu subventionierten Preisen, um Volumen zu sichern.

Mangel an zweisprachigen MINT-Lehrern infolge der Anziehungskraft saudischer Megaprojekte

Saudi-Arabiens Megaprojekte locken zweisprachige MINT-Talente mit lukrativen Paketen an und verschärfen das Angebot an Lehrkräften in Katar. Das Tomouh-Stipendium des Ministeriums bietet monatliche Stipendien von 25.200 QR (6.930 USD), um einheimische Lehrkräfte zu fördern, doch kurzfristige Lücken bestehen weiterhin. Private Ketten rekrutieren weltweit, nehmen höhere Umzugskosten in Kauf und führen interne Weiterbildungsmaßnahmen ein, um die Fluktuation zu reduzieren. Die Lehreraustauschprogramme der Qatar Foundation mit europäischen Universitäten helfen, Qualifikationslücken zu schließen, obwohl die Skalierung Jahre dauert. Schulen, die stabile Pipelines von Mathematik- und Informatiklehrkräften sichern, werden einen Wettbewerbsvorteil erlangen, da sich die Technologielehrpläne ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Grundschulbildung verankert die Wachstumsdynamik

Die Grundschulbildung erfasste im Jahr 2025 34,21 % des Marktanteils für private K-12-Bildung in Katar und profitierte von der Schulpflicht und günstigen demografischen Entwicklungen. Für die Sekundarstufe wird jedoch bis 2031 eine CAGR von 6,05 % prognostiziert, da alternde Expatriate-Kohorten länger bleiben und sich auf die Universitätsvorbereitung konzentrieren. Die Marktgröße für private K-12-Bildung in Katar im Bereich Sekundarschulbildung wird im Prognosezeitraum absolut um mehr als 400 Millionen USD wachsen und überproportionale Margenbeiträge für Betreiber generieren, die A-Level-, IB- und SAT-Vorbereitungswege anbieten. Die Kindergartennachfrage entspricht den politischen Zielen, die auf eine Vorschulbeteiligung von 88 % abzielen, und treibt die rasche Lizenzierung von Kindertagesstätten in Al Wakrah und Al Rayyan voran. Mittlere Segmente, wie die Mittelstufe, ermöglichen Lehrplanwechsel, und Schulen setzen Bereicherungsmodule zu Programmierung, emotionaler Intelligenz und arabischer Lesekompetenz ein, um Schüler in den Übergangsjahren zu halten. Der Kapazitätsdruck ist in den unteren Klassen am stärksten und treibt indische Schulen dazu an, Doppelschichtmodelle einzuführen, die pro Schule fast 2.000 zusätzliche Plätze schaffen. Betreiber, die Technologie für personalisiertes Lernen nutzen, verzeichnen eine höhere Bindungsrate in der Sekundarstufe und maximieren so den lebenslangen Schulgebührenwert.

Die Expansion im zweiten Zyklus unterstreicht einen strategischen Fokus auf gebührenintensive Jahre. Die Erweiterung des Tariq-Bin-Ziad-Schulnetzwerks der Qatar Foundation um Vorbereitungs- und Sekundarschulblöcke ist ein Beispiel für Investitionen in Klassenstufen, in denen die Gebührenintensität ihren Höhepunkt erreicht. Die Einführung des IB Middle Years Programme ab Klasse 6 erweitert die internationalen Abschlussoptionen und stärkt den Markenwert. Da digitale Kompetenz zu einer zentralen Anforderung des Ministeriums wird, verzeichnen Anbieter von Programmierkursen und Robotiklaboren einen Umsatzanstieg, der mit der Lehrplanintegration verbunden ist. Parallel dazu schützt das Bildungsgutscheinprogramm katarische Staatsangehörige vor Gebührenschocks und fördert eine nachhaltige Einschreibung bis zur Klasse 12.

Nach Lehrplan: Britische Dominanz bleibt trotz amerikanischer Beschleunigung bestehen

Britische Bildungsgänge repräsentierten im Jahr 2025 43,88 % der Marktgröße für private K-12-Bildung in Katar und stützten sich auf das fest verankerte elterliche Vertrauen in die Strenge von GCSE und A-Level. Amerikanische Lehrpläne sind zwar kleiner, werden aber voraussichtlich jährlich um 8,1 % wachsen, gestützt durch multinationale Unternehmenstransfers und steigende Ambitionen bei der Zulassung zu US-amerikanischen Hochschulen. Der Marktanteil der CBSE-Programme im Markt für private K-12-Bildung in Katar bleibt unter der 750.000 Personen starken indischen Diaspora robust, und die fünfjährige QNSA-Akkreditierung der DPS Modern Indian School im Jahr 2025 signalisiert eine Qualitätssteigerung in diesem Segment. Arabische Programme erfüllen kulturelle und regulatorische Anforderungen, wobei Schulen mit zwei Bildungsgängen islamische Studien nahtlos neben IGCSE-Inhalten integrieren. Aufkommende französische und deutsche Bildungswege bedienen Botschaftspersonal und Energiemultis und erweitern die sprachliche Vielfalt. Super-Premium-Neueinsteiger wie der Qetaifan-Island-North-Campus von GSM planen, sowohl britische als auch IB-Bildungsgänge unter einem Dach anzubieten, was den elterlichen Appetit auf Lehrplanoptionalität widerspiegelt. Akkreditierungszyklen werden zunehmend mit Markterwartungen synchronisiert, und Schulen, die zehnjährige internationale Validierungen erhalten, können höhere Schulgebührenaufschläge rechtfertigen.

Regulatorische Leitlinien schreiben für arabische Passinhaber bis zur Klasse 9 einen Kernunterricht in Arabisch und Islamkunde vor, was Lehrplandesigner dazu zwingt, diese Fächer zu integrieren, ohne die Stundenpläne der Schüler zu überfrachten. Die Technologieintegration in den Unterricht, wie verpflichtende Robotikmodule, differenziert zukunftsorientierte Schulen. Betreiber, die transnationale Anerkennungsvereinbarungen mit ausländischen Universitäten aufrechterhalten, schaffen nachgelagerte Wertversprechen, die für global mobile Familien attraktiv sind.

Nach Nationalität: Das Erbe nach der Fußballweltmeisterschaft beschleunigt die nationale Beteiligung

Ausländische Schüler machten im Jahr 2025 81,22 % der Einschreibungen in Privatschulen in 334 lizenzierten Einrichtungen aus und spiegeln damit die beträchtliche Expatriate-Belegschaft des Landes wider. Das 2008 eingeführte katarische Schulgebühren-Gutscheinsystem gewährt katarischen Familien finanzielle Zuschüsse und erleichtert einer erheblichen Anzahl einheimischer Kinder den Zugang zur Privatschulbildung. Das Entwicklungsprogramm für öffentlich-private Partnerschaften im Schulbereich wird bis 2027 jährlich acht neue Schulcampusse liefern, die jeweils mit Nachhaltigkeits- und Behinderteneinrichtungen ausgestattet sind, die die Akkreditierungsstandards des Ministeriums übertreffen. Die Infrastruktur nach der Fußballweltmeisterschaft hält Bau- und Tourismusprojekte aktiv und sichert die Anzahl der Expatriates und damit die Gebühreneinnahmen. Diese Dynamiken ermöglichen es den Betreibern, Lehrpläne zu diversifizieren und gleichzeitig die obligatorischen Anforderungen an islamische Studien und Arabischunterricht zu erfüllen.

Die nationale Einschreibung wird bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen, da die Gutscheinwerte steigen und die Anspruchsberechtigung ausgeweitet wird, was Premium-Bildung für Katarer zugänglicher macht. Die Nationale Vision Katars 2030 positioniert Bildung als zentrales Element der wirtschaftlichen Diversifizierung und lenkt öffentliche Mittel in Lehrerausbildung und MINT-Upgrades, die die Schulqualität verbessern. Education City des Landes, das Zweigcampusse führender globaler Universitäten beherbergt, bietet Aufstiegswege, die Eltern in Privatschulen dazu ermutigen, ihre K-12-Ausgaben aufrechtzuerhalten. Laufende Megaprojekte im Bereich LNG-Expansion und Smart-City-Entwicklung ziehen weiterhin Ingenieure und Manager an und erhalten die Expatriate-Nachfrage aufrecht, auch wenn die katarische Beteiligung wächst. Zusammen schaffen diese Treiber ein Zwei-Segment-Modell, das die langfristige Marktresilienz unterstützt.

Geografische Analyse

Die Gemeinde Doha kontrollierte im Jahr 2025 62,58 % des Marktes für private K-12-Bildung in Katar und nutzte ihre wirtschaftliche Zentralität sowie über 140 internationale Schulcampusse, die in West Bay, Education City und Lusail konzentriert sind. Doch Platzmangel und die Sättigung von Premium-Schulen treiben die Expansion entlang des südlichen Korridors voran und helfen Al Wakrah, bis 2031 eine führende CAGR von 8,97 % zu erzielen. Die Marktgröße für private K-12-Bildung in Katar für Al Wakrah wird voraussichtlich mehr als verdoppelt, unterstützt durch Autobahnverbindungen zum Hamad International Airport und neue Wohngebäude am Wasser.

Al Rayyan profitiert von Überlaufnachfrage, da staatliche Wohnungsbauprogramme junge katarische Familien anziehen, die die Nähe zu den Stadiongeländen suchen. Die Gemeinde Al Khor und Al Thakhira beherbergt Joint-Venture-Schulcampusse wie Al Khor International School, die LNG-Komplexe bedienen, und zeigt damit ein arbeitgeberfinanziertes Modell, das zu schneller Skalierung fähig ist. Die Kategorie „Übriges Katar” bleibt untererschlossen, wird aber von den Logistikinvestitionen der Vision 2030 profitieren, die die Schulpendlerzeiten verbessern.

Wachstumsmuster spiegeln den Infrastrukturausbau wider. Die U-Bahn in Doha verbessert die Einzugsgebietsüberschneidung, doch der Preiswettbewerb verschärft sich, da Betreiber Stipendien und gebündelten Transport anbieten, um die Auslastung zu sichern. In Al Wakrah ermöglicht die Verfügbarkeit von Grundstücken weitläufige Schulcampusse mit Sportakademien und Makerspaces, die den steigenden Erwartungen von Expatriates mit mittlerem Einkommen entsprechen. Ein Angebots-Nachfrage-Ungleichgewicht besteht in nördlichen ländlichen Bezirken und deutet auf künftige Mikrocampus-Modelle und E-Learning-Hybride hin.

Wettbewerbslandschaft

Der Markt für private K-12-Bildung in Katar ist mäßig konzentriert, wobei die fünf größten Schulgruppen Qatar Foundation Schools, GEMS Education, Nord Anglia Education und zwei regionale Akteure zusammen einen erheblichen Anteil der Schülereinschreibungen ausmachen. Qatar Foundation Schools profitieren von staatlicher Unterstützung, starken Forschungspartnerschaften und Expertise im zweisprachigen Unterricht. GEMS Education betreibt ein Netzwerk von Schulen mit britischen und amerikanischen Lehrplänen, während Nord Anglia Education sich durch die Einbindung globaler Programme wie der UNICEF-Nachhaltigkeitsherausforderungen auszeichnet. Obwohl der Markt aufgrund hoher Kapitalanforderungen und strenger Lizenzierungsregeln große, gut finanzierte Organisationen bevorzugt, gelingt es kleineren Nischenanbietern weiterhin, erfolgreich zu sein, indem sie sich auf Bereiche wie Sonderpädagogik oder einsprachige Lernumgebungen konzentrieren.

Strategische Schritte zeigen eine Verlagerung hin zu Super-Premium-Bauten, Fusionen und Übernahmen für Skalierung sowie Technologiepartnerschaften. Der Qetaifan-Island-North-Campus von GSM, der 2026 eröffnet, ist ein Beispiel für Investitionen in erlebnisorientierte Einrichtungen, die fünfstellige Jahresgebühren rechtfertigen. Die Qatar Foundation erweitert die Tariq-Bin-Ziad-Schule um Sekundarschulstufen und erschließt so Lebenszykluseinnahmen und stärkt die zweisprachige Exzellenz. Indische Betreiber erhöhen die Kapazität durch die Einführung von Doppelschichten und Campuserweiterungen, um der Überzeichnung entgegenzuwirken. Gleichzeitig zwingen Talentmangel Ketten dazu, globale Rekrutierungsvereinbarungen zu unterzeichnen und interne Lehrerakademien zu gründen, um die Unterrichtsqualität zu sichern.

Weißflächensegmente umfassen Sonderpädagogik und MINT-Bereicherung. Die Warif- und Renad-Akademien der Qatar Foundation signalisieren eine wachsende Priorisierung inklusiver Bildung. Robotikwettbewerbe für Schüler mit Behinderungen zeigen eine frühe Integration von Bildungstechnologie. Die Plattformskalierbarkeit hängt von der digitalen Akzeptanz ab, doch die Investitionsausgaben für IKT-Labore bleiben im Vergleich zur Sportinfrastruktur überschaubar, was mittleren Marktteilnehmern den Einstieg erleichtert. Insgesamt hängt die Differenzierung von der Breite der Lehrpläne, der Qualität der Lehrkräfte und den Partnerschaftsökosystemen ab. [4]Ministerium für Bildung und Hochschulbildung Katar, „Al-Hidaya für Mädchen organisiert einen Bildungsroboter-Wettbewerb”, MOEHE.gov.qa

Marktführer der privaten K-12-Bildungsbranche in Katar

GEMS Education

Nord Anglia Education

Doha College

Sherborne Qatar

King's College Doha

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DPS Modern Indian School erhielt die fünfjährige QNSA-Akkreditierung und hob damit die Standards im CBSE-Segment an.

- Dezember 2024: Noble International School eröffnete einen neuen Campus, um der steigenden Nachfrage indischer Expatriates gerecht zu werden.

- Oktober 2024: Die Qatar Foundation vereinbarte die Erweiterung des Tariq-Bin-Ziad-Schulnetzwerks um dedizierte Vorbereitungs- und Sekundarschulblöcke.

- August 2024: Die Tariq-Bin-Ziad-Schule eröffnete einen Vorbereitungsflügel, der das IB Middle Years Programme anbietet.

Berichtsumfang des Marktes für private K-12-Bildung in Katar

Eine umfassende Hintergrundanalyse des Marktes für private K-12-Bildung in Katar, die aktuelle Markttrends, Hemmnisse, Investitionsanalysen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Bildungsbranche abdeckt.

| Kindergarten |

| Grundschule |

| Mittelstufe |

| Sekundarstufe |

| Amerikanisch |

| Britisch |

| Arabisch |

| CBSE |

| Sonstiger Lehrplan |

| Expatriate-Schüler |

| Einheimische Schüler |

| Gemeinde Doha |

| Gemeinde Al Rayyan |

| Gemeinde Al Wakrah |

| Gemeinde Al Khor und Al Thakhira |

| Übriges Katar |

| Nach Einnahmequelle | Kindergarten |

| Grundschule | |

| Mittelstufe | |

| Sekundarstufe | |

| Nach Lehrplan | Amerikanisch |

| Britisch | |

| Arabisch | |

| CBSE | |

| Sonstiger Lehrplan | |

| Nach Nationalität | Expatriate-Schüler |

| Einheimische Schüler | |

| Nach Region (Katar) | Gemeinde Doha |

| Gemeinde Al Rayyan | |

| Gemeinde Al Wakrah | |

| Gemeinde Al Khor und Al Thakhira | |

| Übriges Katar |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sektor für private K-12-Bildung in Katar im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Der Sektor erwirtschaftete im Jahr 2026 3,24 Milliarden USD und wird bis 2031 voraussichtlich auf 5,31 Milliarden USD ansteigen, was einer CAGR von 10,34 % entspricht.

Welches Lehrplanformat hat den größten Anteil unter den Privatschulen in Katar?

Britische Programme führen mit einem Anteil von 43,88 % im Jahr 2025, gestützt durch etablierte GCSE- und A-Level-Bildungswege, die bei Expatriate-Familien Anklang finden.

Welches geografische Gebiet verzeichnet das schnellste Wachstum bei den Schülereinschreibungen?

Die Gemeinde Al Wakrah expandiert bis 2031 mit einer CAGR von 8,97 %, da neue Wohngebiete und Verkehrsverbindungen Familien über das Kerngebiet von Doha hinaus anziehen.

Was sind die wichtigsten regulatorischen Anreize für ausländische Investoren, die in den katarischen Markt für private K-12-Bildung eintreten?

Öffentlich-private Partnerschaftsrahmen gewähren 100 % ausländisches Eigentum in Freizonen, bieten subventionierte Versorgungsleistungen und vereinfachen die Lizenzierung, was die Hürden für die Entwicklung großer Schulcampusse senkt.

Wie bedeutend ist der Lehrermangel und welche Fächer sind am stärksten betroffen?

Der Wettbewerb durch saudische Megaprojekte hat das Angebot insbesondere an zweisprachigen MINT-Lehrkräften in Mathematik, Physik und Informatik verknappt und erzeugt Rekrutierungsdruck in ganz Katar.

Seite zuletzt aktualisiert am: